Global Liquid Fungicides Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.16 Billion

USD

16.89 Billion

2024

2032

USD

12.16 Billion

USD

16.89 Billion

2024

2032

| 2025 –2032 | |

| USD 12.16 Billion | |

| USD 16.89 Billion | |

| % | |

|

Globale Marktsegmentierung für flüssige Fungizide nach Typ (chemisch und biologisch), Pflanzenart (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse sowie andere Pflanzenarten), Wirkung (Kontakt und systemisch), Anwendung (Saatgutbehandlung, Bodenbehandlung, Blattspray, Chemigation und Nachernte) – Branchentrends und Prognose bis 2032

Marktgröße für flüssige Fungizide

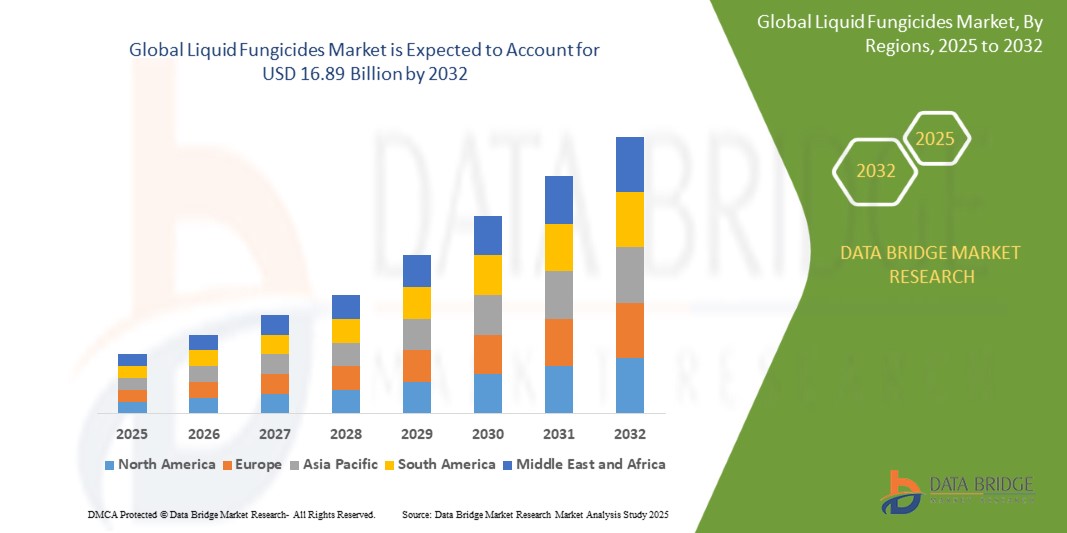

- Der globale Markt für flüssige Fungizide wird im Jahr 2024 auf 12,16 Milliarden US-Dollar geschätzt und soll bis 2032 16,89 Milliarden US-Dollar erreichen , bei einer CAGR von 4,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Pflanzenschutzlösungen aufgrund zunehmender Pilzerkrankungen, das wachsende Bewusstsein der Landwirte hinsichtlich Ertragsoptimierung und die Ausweitung globaler landwirtschaftlicher Aktivitäten vorangetrieben.

- Der Markt wächst auch aufgrund zunehmender staatlicher Unterstützungs- und Subventionsprogramme, die den integrierten Schädlingsschutz und den Einsatz wirksamer fungizider Behandlungen fördern, um die Ernährungssicherheit zu gewährleisten und Ernteverluste zu minimieren.

Marktanalyse für flüssige Fungizide

- Der Markt wird durch die wachsende Notwendigkeit angetrieben, hochwertige Nutzpflanzen wie Obst, Gemüse und Getreide zu schützen, insbesondere in Regionen, die anfällig für klimabedingte Pilzbefälle sind.

- Flüssige Formulierungen werden gegenüber festen Alternativen bevorzugt, da sie sich leichter auftragen lassen, besser abdecken und schneller einziehen, was ihre Effizienz bei der Behandlung von Krankheiten erhöht.

- Nordamerika dominierte den Markt für flüssige Fungizide mit dem größten Umsatzanteil von 38,27 % im Jahr 2024, getrieben durch die Verbreitung von Pflanzenkrankheiten, die Nachfrage nach hoher landwirtschaftlicher Produktivität und die Einführung fortschrittlicher landwirtschaftlicher Praktiken

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für flüssige Fungizide verzeichnet, getrieben durch die schnelle Expansion der Landwirtschaft, das Bevölkerungswachstum, die steigende Nachfrage nach Nahrungsmitteln und zunehmende Investitionen in Pflanzenschutztechnologien in Ländern wie China, Indien und Japan.

- Das Chemiesegment dominierte den Markt mit dem größten Marktanteil von 76,4 % im Jahr 2024, was auf seine Breitbandwirkung, seine schnelle Wirkung und seinen langjährigen Einsatz in intensiven landwirtschaftlichen Systemen zurückzuführen ist. Chemische Fungizide werden aufgrund ihrer Wirksamkeit gegen eine Vielzahl von Krankheitserregern und ihrer Kompatibilität mit großflächigen mechanisierten Sprühsystemen häufig eingesetzt. Ihre vorhersehbaren Ergebnisse und ihre breite Verfügbarkeit machen sie zur bevorzugten Wahl für konventionelle Landwirte, die einen zuverlässigen Pflanzenschutz suchen.

Berichtsumfang und Marktsegmentierung für flüssige Fungizide

|

Eigenschaften |

Wichtige Markteinblicke zu flüssigen Fungiziden |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für flüssige Fungizide

„Zunehmende Einführung von Strategien zum integrierten Schädlingsmanagement (IPM)“

- Landwirte setzen verstärkt auf IPM-Praktiken und integrieren flüssige Fungizide in biologische Schädlingsbekämpfungsmethoden und Fruchtfolge, um einen nachhaltigen Pflanzenschutz zu gewährleisten und gleichzeitig die Abhängigkeit von Chemikalien zu verringern. Dies trägt zur Erhaltung der Bodengesundheit und der Artenvielfalt bei und verringert mit der Zeit die Resistenzbildung von Schädlingen, wodurch das Krankheitsmanagement langfristig effektiver wird.

- Staatliche Unterstützung und regulatorische Anreize treiben die Einführung von IPM-Programmen voran. Verschiedene Landwirtschaftsministerien bieten Schulungen und Subventionen an, um einen ausgewogenen Einsatz von Fungiziden zu fördern und die Umweltbelastung zu reduzieren. Gleichzeitig ermutigen sie die Landwirte, datenbasierte Pflanzenschutzstrategien anzuwenden, die auf lokale Krankheitsprofile zugeschnitten sind.

- Fortschritte in der Präzisionslandwirtschaft und bei der Krankheitsvorhersage unterstützen die Umsetzung des IPM, indem sie eine rechtzeitige und gezielte Anwendung von Fungiziden ermöglichen. Dies führt zu einer effizienteren Nutzung der Ressourcen und besseren Ergebnissen bei der Krankheitsbekämpfung durch verbesserte Schädlingsidentifizierung, Behandlungskartierung und geringere Verschwendung von Chemikalien in großen landwirtschaftlichen Betrieben.

- In den argentinischen Weinanbaugebieten beispielsweise haben die Winzer IPM-Protokolle eingeführt, die Fungizidspritzungen mit Laubwandmanagement kombinieren, um den Ausbruch von Echtem Mehltau erfolgreich zu kontrollieren. Dadurch wird sowohl die Schwere der Krankheit als auch die Anzahl der Fungizidanwendungen pro Saison reduziert, während gleichzeitig die Traubenqualität verbessert und die Rückstandsmengen minimiert werden.

- Der weit verbreitete Einsatz von IPM-Strategien dürfte den Markt für anpassungsfähige, zielgerichtete flüssige Fungizidlösungen erweitern, die den Trends der nachhaltigen Landwirtschaft entsprechen. Dies eröffnet Unternehmen die Möglichkeit, Formulierungen mit geringer Toxizität zu entwickeln und technische Support-Tools anzubieten, die zur Optimierung der Krankheitskontrolle beitragen und gleichzeitig die sich entwickelnden gesetzlichen und ökologischen Standards erfüllen.

Marktdynamik für flüssige Fungizide

Treiber

„Weltweit steigt die Zahl pilzbedingter Pflanzenkrankheiten“

- Veränderte Klimabedingungen wie erhöhte Luftfeuchtigkeit und Temperaturschwankungen beschleunigen den Ausbruch von Pilzkrankheiten in wichtigen Nutzpflanzenkategorien und führen zu einer stärkeren Abhängigkeit von Fungiziden zum Pflanzenschutz, da die Wetterschwankungen günstige Bedingungen für die Ausbreitung von Krankheitserregern schaffen und die geografische Verbreitung von Pflanzenkrankheiten erweitern.

- Große kommerzielle Landwirtschaftsbetriebe investieren in flüssige Fungizide, um den erheblichen Ertragsrisiken durch aggressive Krankheitserreger entgegenzuwirken. Dies gilt insbesondere für hochwertige Nutzpflanzen wie Bananen, Weintrauben und Sojabohnen, bei denen gleichbleibende Qualität und hohe Erträge für den Export und die Rentabilität von entscheidender Bedeutung sind.

- Das wachsende Bewusstsein der Landwirte für die Früherkennung und rechtzeitige Behandlung fördert den Einsatz von Breitband-Fungiziden, die sowohl präventiv als auch kurativ wirken und durch bessere Aufklärung, Beratungsdienste und Zugang zu modernen agrochemischen Lösungen das allgemeine Marktwachstum fördern.

- So hat beispielsweise der brasilianische Sojabohnensektor in den letzten Jahren schwere Verluste durch Rostinfektionen gemeldet, was zu großflächigen präventiven Spritzungen mit flüssigen Fungiziden während kritischer Wachstumsphasen führte, um ein erneutes Auftreten zu verhindern und die Exportstandards einzuhalten, was die Produktnachfrage in der Hochsaison deutlich steigerte.

- Die dringende Notwendigkeit, die Ernteproduktivität und die Ernährungssicherheit zu sichern, führt zu einer starken Nachfrage nach wirksamen flüssigen Fungiziden in den aufstrebenden und entwickelten Agrarmärkten. Regierungen, Genossenschaften und Agrartechnologieunternehmen arbeiten gemeinsam daran, integrierte Strategien zur Fungizidanwendung in großem Maßstab zu fördern.

Einschränkung/Herausforderung

„Strenge regulatorische Rahmenbedingungen und zunehmende Umweltbedenken“

- Die zunehmende Umweltkontrolle führt zu strengeren Vorschriften für synthetische Fungizidformulierungen. Bestimmte Wirkstoffe werden aufgrund ihrer toxikologischen und ökologischen Risiken verboten oder eingeschränkt. Dies zwingt die Hersteller dazu, ihre Produkte neu zu formulieren oder von wichtigen Märkten zurückzuziehen.

- Die Landwirte stehen unter Druck, die chemischen Rückstände in ihren Erzeugnissen zu reduzieren, da die Nachfrage der Verbraucher nach biologischen und nachhaltigen Lebensmitteln steigt. Dies macht sie vorsichtiger gegenüber dem übermäßigen Einsatz herkömmlicher flüssiger Fungizide und ermutigt sie, nach integrierten oder rückstandsarmen Alternativen zu suchen.

- Die Einhaltung gesetzlicher Vorschriften und Neuregistrierungsprozesse verzögern die Produkteinführung und treiben die Forschungs- und Entwicklungskosten der Hersteller in die Höhe. Dies beeinträchtigt Innovation und Produktverfügbarkeit, da die Unternehmen mit längeren Zeiträumen und höheren Risiken für den Markteintritt konfrontiert sind.

- So wurden beispielsweise mehrere beliebte Fungizidmoleküle im Rahmen der brasilianischen Agrochemie-Reform im Jahr 2023 eingeschränkt. Dies führte zu einem eingeschränkten Zugang für Großbauern, die auf diese Produkte zur saisonalen Krankheitsbekämpfung bei Grundnahrungsmitteln wie Sojabohnen und Mais angewiesen waren.

- Diese regulatorischen und ökologischen Einschränkungen könnten die Marktexpansion behindern, sofern die Unternehmen nicht in sicherere, umweltfreundlichere Fungizidalternativen investieren, die sowohl die Wirksamkeits- als auch die Konformitätsstandards erfüllen und gleichzeitig mit nachhaltigkeitsorientierten landwirtschaftlichen Praktiken auf den globalen Märkten vereinbar sind.

Marktumfang für flüssige Fungizide

Der Markt ist nach Typ, Ernteart, Wirkung und Anwendung segmentiert.

• Nach Typ

Der Markt für flüssige Fungizide ist nach Typ in chemische und biologische Mittel unterteilt. Das chemische Segment dominierte den Markt mit dem größten Marktanteil von 76,4 % im Jahr 2024, was auf seine Breitbandwirkung, schnelle Wirkung und langjährige Verwendung in intensiven landwirtschaftlichen Systemen zurückzuführen ist. Chemische Fungizide werden aufgrund ihrer Wirksamkeit gegen eine Vielzahl von Krankheitserregern und ihrer Kompatibilität mit großflächigen mechanisierten Sprühsystemen häufig eingesetzt. Ihre vorhersehbaren Ergebnisse und die breite Verfügbarkeit machen sie zur bevorzugten Wahl für konventionelle Landwirte, die einen zuverlässigen Pflanzenschutz suchen.

Das Segment der biologischen Fungizide dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die steigende Nachfrage nach nachhaltigen landwirtschaftlichen Lösungen und die strengeren Vorschriften für chemische Pestizidrückstände. Biologische Fungizide, die aus natürlichen Quellen wie nützlichen Mikroben oder Pflanzenextrakten gewonnen werden, erfreuen sich aufgrund ihrer Umweltfreundlichkeit und ihrer Kompatibilität mit integrierten Schädlingsbekämpfungsmethoden zunehmender Beliebtheit. Insbesondere im ökologischen Landbau und in der exportorientierten Landwirtschaft, wo Rückstandsgrenzwerte streng durchgesetzt werden, nimmt die Nutzung zu.

• Nach Pflanzenart

Der Markt ist nach Anbauarten in Getreide, Ölsaaten und Hülsenfrüchte, Obst und Gemüse sowie sonstige Anbauarten unterteilt. Das Segment Getreide hatte 2024 den größten Marktanteil, was auf die hohe Anfälligkeit von Grundnahrungsmitteln wie Weizen, Reis und Mais für Pilzkrankheiten wie Rost, Brand und Mehltau zurückzuführen ist. Diese Nutzpflanzen sind für die globale Ernährungssicherheit von entscheidender Bedeutung und erfordern daher einen umfassenden Einsatz von Fungiziden, um die Ertragsstabilität zu gewährleisten und Nachernteverluste zu minimieren.

Der Obst- und Gemüsesektor dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen. Dies ist auf die steigende Nachfrage der Verbraucher nach hochwertigen Produkten und das wachsende Bewusstsein für die wirtschaftlichen Auswirkungen von Pilzbefall bei verderblichen Waren zurückzuführen. Landwirte setzen zunehmend auf gezielte Fungizidprogramme, um das Erscheinungsbild der Ernte zu verbessern, die Haltbarkeit zu verlängern und strenge Qualitätsstandards auf dem nationalen und internationalen Markt einzuhalten.

• Durch Aktion

Der Markt wird nach Wirkungsweisen in Kontakt- und systemische Fungizide unterteilt. Das Segment der Kontaktfungizide führte den Markt im Jahr 2024 mit dem größten Anteil an, da sie erschwinglich sind, einen breiten Schutz bieten und sofort auf Pflanzenoberflächen wirken. Diese Fungizide werden häufig als erste Verteidigungslinie gegen Pilzsporen eingesetzt, insbesondere in Regionen mit unvorhersehbaren Niederschlägen und hohem Krankheitsdruck.

Das Segment der systemischen Fungizide wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch ihre Fähigkeit unterstützt, in Pflanzengewebe einzudringen und inneren Schutz vor Krankheitserregern zu bieten. Systemische Fungizide bieten sowohl kurative als auch präventive Vorteile und erfreuen sich daher zunehmender Beliebtheit in der Präzisionslandwirtschaft und integrierten Schädlingsbekämpfungsprogrammen, die darauf abzielen, die Anwendungshäufigkeit zu reduzieren und die Wirksamkeit der Krankheitsbekämpfung zu verbessern.

• Nach Anwendung

Der Markt ist je nach Anwendung in Saatgutbehandlung, Bodenbehandlung, Blattspray, Chemigation und Nacherntebehandlung unterteilt. Das Blattspray-Segment dominierte den Markt im Jahr 2024, unterstützt durch seine breite Anwendbarkeit in verschiedenen Erntestadien und die sofort sichtbaren Ergebnisse. Landwirte bevorzugen Blattanwendungen aufgrund ihrer einfachen Anwendung und der Möglichkeit, oberirdische Pilzinfektionen in kritischen Wachstumsphasen schnell zu bekämpfen.

Das Segment Nachernte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch das zunehmende Bewusstsein für lagerbedingte Verluste und den zunehmenden Handel mit verderblichen Agrarrohstoffen. Nacherntefungizide sind unerlässlich, um die Qualität von Obst, Gemüse und Getreide während Transport und Lagerung zu erhalten und deren Verderb zu reduzieren, insbesondere in Exportmärkten mit strengen Qualitätsanforderungen.

Regionale Analyse des Marktes für flüssige Fungizide

- Nordamerika dominierte den Markt für flüssige Fungizide mit dem größten Umsatzanteil von 38,27 % im Jahr 2024, getrieben durch die Verbreitung von Pflanzenkrankheiten, die Nachfrage nach hoher landwirtschaftlicher Produktivität und die Einführung fortschrittlicher landwirtschaftlicher Praktiken

- Landwirte in der Region setzen zunehmend auf präventive Pflanzenschutzstrategien und integrierte Schädlingsbekämpfungssysteme, was die Nachfrage nach flüssigen Fungizidformulierungen steigert

- Diese Dominanz wird durch die Präsenz führender Agrochemieunternehmen, starke regulatorische Rahmenbedingungen und erhebliche Investitionen in die Forschung und Entwicklung fungizider Lösungen der nächsten Generation weiter unterstützt.

Markteinblicke für flüssige Fungizide in den USA

Der US-Markt für flüssige Fungizide erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den weit verbreiteten Einsatz von Fungiziden in der Soja-, Weizen- und Maisproduktion. Das zunehmende Auftreten von Pilzkrankheiten wie Rost, Pflanzenbrand und Mehltau führt zu einer stärkeren Nutzung gezielter flüssiger Formulierungen. Darüber hinaus beschleunigen technologische Fortschritte in der Präzisionslandwirtschaft und der zunehmende Fokus auf nachhaltige Landwirtschaftspraktiken das Marktwachstum. Das Vorhandensein ausgedehnter Ackerflächen, ein hohes Bewusstsein und die Einführung umweltfreundlicher Fungizide fördern das Marktwachstum in den USA zusätzlich.

Markteinblick in Europa für flüssige Fungizide

Der europäische Markt für flüssige Fungizide wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch den steigenden Bedarf an nachhaltigen Pflanzenschutzlösungen und die Einhaltung strenger Umwelt- und Lebensmittelsicherheitsvorschriften. Die zunehmende Nutzung des ökologischen Landbaus und die zunehmende Reduzierung chemischer Rückstände fördern die Präferenz für flüssige Fungizide. Länder wie Frankreich, Deutschland und Italien verzeichnen einen zunehmenden Einsatz biobasierter Fungizidlösungen im Weinbau, Gartenbau und Getreideanbau, was zum Marktwachstum beiträgt.

Markteinblick in Deutschland für flüssige Fungizide

Der deutsche Markt für flüssige Fungizide wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das steigende Bewusstsein für nachhaltige Landwirtschaft und die Nachfrage nach rückstandsfreien Produkten. Die strengen Agrar- und Umweltvorschriften in Deutschland fördern den Übergang zu biologisch gewonnenen und wenig toxischen flüssigen Fungiziden. Darüber hinaus fördert die Verbreitung von Pilzerkrankungen in Getreide, Obst und Gemüse die Einführung gezielter Fungizidbehandlungen. Der Einsatz intelligenter landwirtschaftlicher Werkzeuge und präziser Anwendungstechnologien steigert zudem die Effizienz und Akzeptanz von Fungiziden in deutschen landwirtschaftlichen Betrieben.

Markteinblicke für flüssige Fungizide in Großbritannien

Der britische Markt für flüssige Fungizide wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Einführung nachhaltiger landwirtschaftlicher Praktiken und die steigende Nachfrage nach hochwertigen landwirtschaftlichen Erzeugnissen zurückzuführen. Die Verbreitung von Pilzkrankheiten wie Septoria und Fusarium in Weizen und Gerste führt zu einem verstärkten Einsatz von Fungiziden. Landwirte setzen zunehmend auf Präzisionslandwirtschaft und umweltfreundliche Fungizidlösungen, um strenge gesetzliche Vorschriften einzuhalten. Darüber hinaus trägt die staatliche Förderung des integrierten Pflanzenschutzes und des ökologischen Landbaus zur zunehmenden Verwendung flüssiger Formulierungen in verschiedenen Nutzpflanzensegmenten bei.

Markteinblicke für flüssige Fungizide im asiatisch-pazifischen Raum

Der Markt für flüssige Fungizide im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die steigende landwirtschaftliche Produktion, das Bevölkerungswachstum und die steigende Nachfrage nach Ernährungssicherheit in großen Volkswirtschaften wie China, Indien und Japan. Der Trend zu ertragreicheren Pflanzensorten und die höhere Anfälligkeit für Pilzkrankheiten fördern die breite Nutzung flüssiger Fungizide. Fördernde staatliche Maßnahmen, ein verbesserter Zugang zu landwirtschaftlichen Betriebsmitteln und das Wachstum der kommerziellen Landwirtschaft treiben das Marktwachstum in der Region weiter voran.

Markteinblick in China für flüssige Fungizide

Der chinesische Markt für flüssige Fungizide hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasche Industrialisierung der Landwirtschaft, die Präsenz großflächiger landwirtschaftlicher Betriebe und das Streben der Regierung nach höherer landwirtschaftlicher Produktivität zurückzuführen. China ist aufgrund von Pilzbefall bei Reis, Weizen und Gemüse mit erheblichen Ernteeinbußen konfrontiert, was zu einer verstärkten Abhängigkeit von flüssigen Fungizidprodukten führt. Inländische Produktionskapazitäten, gepaart mit Erschwinglichkeit und Produktverfügbarkeit, fördern die Akzeptanz weiter. Der Aufstieg intelligenter landwirtschaftlicher Praktiken und digitaler Landwirtschaftsplattformen unterstützt zudem die präzise Anwendung von Fungiziden auf chinesischen Ackerflächen.

Markteinblick in Japan für flüssige Fungizide

Der japanische Markt für flüssige Fungizide wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da das Land großen Wert auf Pflanzenschutz, technologische Innovation und Lebensmittelsicherheit legt. Die japanische Landwirtschaft, geprägt von kleinen, aber intensiven landwirtschaftlichen Betrieben, ist sehr anfällig für Pilzinfektionen wie Reisbrand und Mehltau, was den Bedarf an gezielten fungiziden Behandlungen erhöht. Die Integration flüssiger Fungizide in automatisierte Sprühsysteme sowie die Nachfrage der Verbraucher nach rückstandsfreien Produkten beschleunigen die Akzeptanz. Darüber hinaus fördern staatliche Unterstützung für nachhaltige Landwirtschaft und Investitionen in Agro-Biotech-Lösungen den Einsatz moderner flüssiger Fungizide im ganzen Land.

Marktanteil flüssiger Fungizide

Die Branche der flüssigen Fungizide wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Nufarm (Australien)

- Dow (USA)

- ADAMA (Israel)

- Syngenta (Schweiz)

- Bayer AG (Deutschland)

- Sumitomo Chemical Co., Ltd. (Japan)

- BASF SE (Deutschland)

- FMC Corporation (USA)

- NIPPON SODA CO., LTD. (Japan)

- NUTRICHEM CO., LTD.

- ISHIHARA SANGYO KAISHA, LTD. (Japan)

- SEIPASA SA (Spanien)

- Verdesian Life Sciences (USA)

- BioWorks Inc. (USA)

- Koppert (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für flüssige Fungizide

- Im März 2023 brachte Bayer Luna Pro auf den Markt, ein Premium-Fungizid zur Breitbandbekämpfung von Blatt- und Bodenkrankheiten im Kartoffelanbau. Diese innovative Lösung verbessert die Effizienz des Krankheitsmanagements und den Pflanzenschutz und trägt so zu höheren Erträgen und einer höheren landwirtschaftlichen Produktivität bei. Die Vielseitigkeit und hohe Leistung des Produkts dürften Bayers Marktposition im Fungizidsegment stärken.

- Im März 2023 stellte Corteva Agriscience Adavelt Active vor, ein Fungizid der nächsten Generation mit neuartigem Wirkmechanismus zur Bekämpfung einer Vielzahl von Pilzpathogenen. Diese Lösung wurde entwickelt, um Ernteerträge zu steigern und die Ergebnisse der Landwirte zu verbessern. Sie spiegelt Cortevas Fokus auf Innovation und nachhaltige Landwirtschaft wider. Die Markteinführung soll die Präsenz des Unternehmens auf dem globalen Fungizidmarkt ausbauen.

- Im Februar 2023 eröffnete ADAMA eine neue Mehrzweck-Produktionsanlage in Taquari, Brasilien. Ziel ist es, die Produktion wichtiger Wirkstoffe wie Prothioconazol zu steigern. Die Anlage wird die Versorgung mit Prothioconazol-basierten Fungiziden unterstützen, die für die Bekämpfung des Asiatischen Sojabohnenrosts in Sojabohnen unerlässlich sind. Diese Entwicklung stärkt ADAMAs regionale Präsenz und unterstützt zukünftige Produkteinführungen auf dem lateinamerikanischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.