Global Liquid Particle Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.23 Million

USD

184.66 Million

2024

2032

USD

140.23 Million

USD

184.66 Million

2024

2032

| 2025 –2032 | |

| USD 140.23 Million | |

| USD 184.66 Million | |

| % | |

|

Globale Marktsegmentierung für Flüssigkeitspartikelzähler nach Typ (Luftpartikelzähler, Flüssigkeitspartikelzähler und andere), Technologie (Online-Partikelzähler und Offline-Partikelzähler), Flüssigkeitstyp (Wasser und wässrige Flüssigkeiten sowie Öl und Hydraulikflüssigkeiten), Komponenten (Gerät, Software und Dienste), Technik (Lichtverdunkelung und Lichtstreuung), Modalität (Tischgeräte und tragbare Geräte), Anwendung (Reinraumüberwachung, Überwachung der Trinkwasserkontamination, Aerosolüberwachung und -forschung, Überwachung der Luftqualität in Innenräumen, Kontaminationsüberwachung von Flüssigkeiten und Überwachung der chemischen Kontamination), Endbenutzer (Biowissenschaften und Medizingeräteindustrie, Halbleiterindustrie, Automobilindustrie, Luft- und Raumfahrtindustrie, Lebensmittel- und Getränkeindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Flüssigkeitspartikelzähler

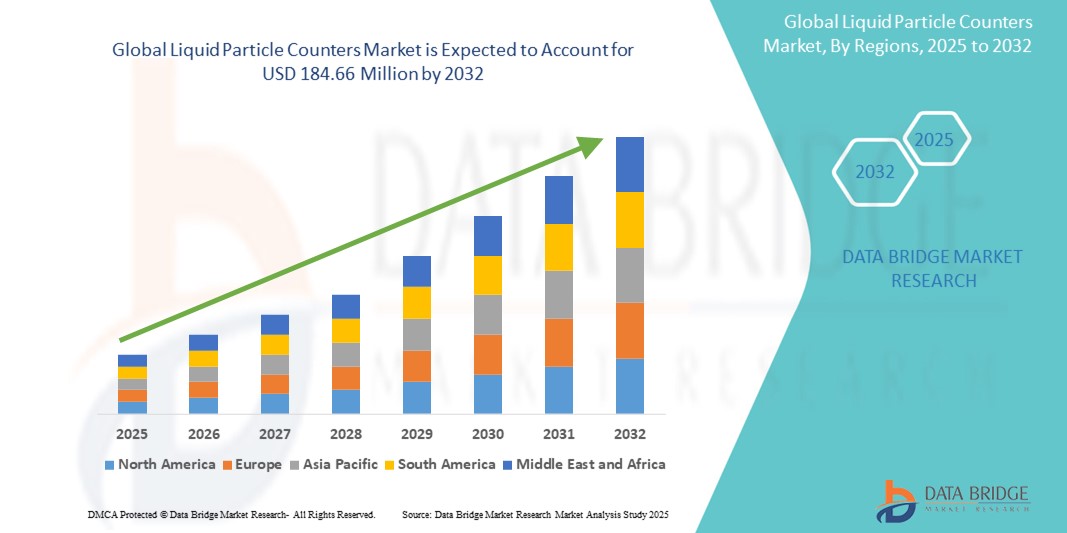

- Der globale Markt für Flüssigkeitspartikelzähler wird im Jahr 2024 auf 140,23 Millionen US-Dollar geschätzt und soll bis 2032 184,66 Millionen US-Dollar erreichen , bei einer CAGR von 3,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch strenge regulatorische Anforderungen in der Pharma- und Halbleiterindustrie vorangetrieben, die eine hochpräzise Kontaminationsüberwachung und Reinraumvalidierung erfordern und somit die Nachfrage nach Technologien zur Partikelzählung in Flüssigkeiten erhöhen.

- Darüber hinaus positionieren zunehmende Investitionen in die Biotechnologie- und Nanotechnologieforschung, gepaart mit dem wachsenden Bedarf an Echtzeit-, präzisen und automatisierten Kontaminationserkennungssystemen, Flüssigkeitspartikelzähler als kritische Instrumente für mehrere hochreine Anwendungen.

Marktanalyse für Flüssigkeitspartikelzähler

- Flüssigkeitspartikelzähler sind wichtige Instrumente zur Erkennung und Quantifizierung von Partikelverunreinigungen in Flüssigkeiten und gewinnen in der Pharma-, Halbleiter- und Industriebranche aufgrund ihrer Präzision bei der Gewährleistung der Produkt- und Prozessintegrität zunehmend an Bedeutung.

- Die steigende Nachfrage nach Flüssigkeitspartikelzählern ist vor allem auf strenge gesetzliche Standards zur Kontaminationskontrolle, die zunehmende Produktion injizierbarer Medikamente und den Bedarf an Reinstwasser in fortschrittlichen Herstellungsprozessen zurückzuführen.

- Nordamerika dominierte den Markt für Flüssigkeitspartikelzähler mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf eine gut etablierte Infrastruktur zur Herstellung von Arzneimitteln, wachsende F&E-Aktivitäten und eine strenge Regulierungsdurchsetzung durch Behörden wie die FDA und die USP zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Flüssigkeitspartikelzähler sein, unterstützt durch die wachsende Pharmaproduktion, steigende Investitionen in Mikroelektronik und die zunehmende Einführung von Reinraumtechnologien.

- Das Segment der Online-Partikelzähler war mit einem Anteil von 58,5 % im Jahr 2024 Marktführer, da es eine kontinuierliche Kontaminationsüberwachung in Echtzeit ermöglicht und so die Prozesseffizienz und Compliance in kritischen Anwendungen verbessert.

Berichtsumfang und Marktsegmentierung für Flüssigkeitspartikelzähler

|

Eigenschaften |

Wichtige Markteinblicke zu Flüssigkeitspartikelzählern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Flüssigkeitspartikelzähler

„Automatisierung und Echtzeitüberwachung zur Einhaltung gesetzlicher Vorschriften“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Flüssigkeitspartikelzähler ist die zunehmende Einführung von Echtzeit-Überwachungs- und Automatisierungstechnologien zur Unterstützung der Einhaltung strenger gesetzlicher Standards in der Pharma-, Biotechnologie- und Halbleiterherstellung .

- So bietet Particle Measuring Systems beispielsweise Online-Flüssigkeitspartikelzähler für die kontinuierliche Überwachung in der aseptischen Verarbeitung an, die eine rechtzeitige Erkennung von Kontaminationsereignissen gewährleisten. Ebenso ermöglichen die HIAC-Systeme von Beckman Coulter eine automatisierte Probenahme und die Integration in Qualitätskontrollsysteme. Dadurch werden manuelle Fehler reduziert und die Compliance-Effizienz verbessert.

- Die Integration intelligenter Sensoren, cloudbasierter Datenerfassung und MES-Konnektivität (Manufacturing Execution Systems) ermöglicht es Anlagen, eine kontinuierliche Partikelüberwachung aufrechtzuerhalten, behördliche Prüfungen zu unterstützen und schnell auf Prozessabweichungen zu reagieren. Einige fortschrittliche Systeme können sogar automatische Warnungen auslösen, wenn Partikelgrenzwerte überschritten werden, und so dazu beitragen, Kontaminationsrisiken proaktiv zu minimieren.

- Echtzeitüberwachung verbessert nicht nur die Prozessvalidierung, sondern trägt auch zu reduzierten Ausfallzeiten, höheren Produkterträgen und einer besseren Kontrolle der Fertigungsumgebungen bei. Dies ist besonders wichtig in Branchen, die hochreine Flüssigkeiten benötigen, wie beispielsweise in der Mikroelektronik und der Präzisionsoptik.

- Die Nachfrage nach automatisierten, intelligenten Partikelzählern, die sich nahtlos in bestehende Anlagensteuerungssysteme integrieren lassen, steigt in Branchen, die ihre Qualitätssicherungsprozesse modernisieren möchten. Daher konzentrieren sich Unternehmen auf die Bereitstellung kompakter, vernetzter und konformer Partikelzähler für verschiedene Flüssigkeitsanwendungen.

- Der Trend zu vollständig integrierten Kontaminationsüberwachungssystemen verändert die Erwartungen an Produktqualität und Betriebseffizienz und treibt so Innovationen voran und beschleunigt die Einführung fortschrittlicher Technologien zur Partikelzählung in Flüssigkeiten.

Marktdynamik für Flüssigkeitspartikelzähler

Treiber

„Strenge Branchenvorschriften und wachsender Fokus auf Produktreinheit“

- Die zunehmende Umsetzung strenger Qualitäts- und Sicherheitsvorschriften in den Bereichen Pharma, Biotechnologie und Halbleiter ist ein wichtiger Treiber für die zunehmende Einführung von Flüssigkeitspartikelzählern.

- Beispielsweise erfordern regulatorische Rahmenbedingungen wie USP <788>, EU GMP Annex 1 und ISO 21501 eine präzise Überwachung und Dokumentation der Partikelkontamination in injizierbaren Arzneimitteln und in Reinraumumgebungen. Dies zwingt Hersteller zum Einsatz zuverlässiger und validierter Partikelzähltechnologien.

- Die weltweit steigende Produktion steriler Arzneimittel, Biologika und Impfstoffe hat die Nachfrage nach kontaminationsfreien Produktionsumgebungen erhöht. Flüssigkeitspartikelzähler sind daher für die Einhaltung der Vorschriften und die Gewährleistung der Produktsicherheit unverzichtbar.

- Darüber hinaus verstärkt die Nachfrage nach ultrareinem Wasser und Chemikalien in der Elektronikfertigung – insbesondere in Halbleiterfabriken – den Bedarf an hochempfindlichen Partikelerkennungssystemen, die kontinuierlich und präzise arbeiten können.

- Da die Aufsichtsbehörden die Anforderungen an die Qualitätssicherung verschärfen und die Hersteller Produktrückrufe und Produktionsausfälle vermeiden wollen, nimmt die Nutzung moderner, automatisierter Partikelzähler in allen Regionen und Sektoren weiter zu.

Einschränkung/Herausforderung

„Hohe Initialkosten und technische Komplexität bei der Systemintegration“

- Eine der größten Herausforderungen für die breite Einführung von Flüssigkeitspartikelzählern sind die hohen Anschaffungskosten und die Integration moderner Überwachungssysteme, insbesondere für kleine und mittlere Unternehmen.

- Beispielsweise erfordern automatisierte Inline-Flüssigkeitspartikelzähler mit Echtzeit-Datenfunktionen und GMP-Konformitätsfunktionen erhebliche Kapitalinvestitionen und erfordern oft zusätzliche Infrastruktur oder Anpassungen für die Integration in bestehende Produktionslinien

- Die technische Komplexität im Zusammenhang mit Kalibrierung, Dateninterpretation und laufender Wartung stellt auch für Einrichtungen ohne Fachpersonal oder digitale Infrastruktur eine Hürde dar.

- Darüber hinaus können Interoperabilitätsprobleme mit Altsystemen und die Notwendigkeit der Einhaltung sich entwickelnder globaler Standards zu zusätzlichen Ressourcenverpflichtungen führen, was einige Unternehmen dazu veranlasst, die Einführung zu verzögern oder einzuschränken.

- Um diese Hindernisse zu überwinden, entwickeln Hersteller erschwinglichere und benutzerfreundlichere Modelle, bieten Schulungen und Support-Services an und fördern skalierbare Lösungen, die schrittweise in Qualitätskontrollsysteme integriert werden können – Schritte, die für die Ausweitung des Marktzugangs und der Akzeptanz in verschiedenen Branchen von entscheidender Bedeutung sein werden.

Marktumfang für Flüssigkeitspartikelzähler

Der Markt ist nach Typ, Technologie, Flüssigkeitstyp, Komponenten, Technik, Modalität, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Flüssigkeitspartikelzähler ist nach Typ in Luftpartikelzähler, Flüssigkeitspartikelzähler und weitere unterteilt. Das Segment der Flüssigkeitspartikelzähler erzielte 2024 den größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach Kontaminationsüberwachung bei der Herstellung injizierbarer Medikamente und Reinstwassersystemen. Diese Geräte werden häufig in der Pharma-, Halbleiter- und Chemieindustrie eingesetzt, um die Einhaltung strenger Reinheitsstandards zu gewährleisten.

Das Segment der Luftpartikelzähler wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf ihre ergänzende Rolle bei der Validierung von Reinräumen zurückzuführen, bei der die Überwachung von Luft- und Flüssigkeitskontaminationen von entscheidender Bedeutung ist. Ihre Einführung wird durch steigende Investitionen in Reinrauminfrastruktur und Qualitätssicherungsmaßnahmen unterstützt.

- Nach Technologie

Der Markt für Flüssigkeitspartikelzähler ist technologisch in Online- und Offline-Partikelzähler unterteilt. Das Segment der Online-Partikelzähler dominierte den Markt im Jahr 2024 mit 58,5 %, da sie kontinuierliche Echtzeitdaten liefern, die für Hochdurchsatzumgebungen wie die Sterilfertigung und die Halbleiterproduktion unerlässlich sind. Ihre Fähigkeit, manuelle Eingriffe zu reduzieren und automatisierte Warnmeldungen zu ermöglichen, hat sie zur bevorzugten Wahl in regulierten Umgebungen gemacht.

Das Segment der Offline-Partikelzähler dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, insbesondere in Laboren und Einrichtungen, die regelmäßige oder chargenweise Probenahmen benötigen. Diese Geräte werden aufgrund ihrer Flexibilität, Benutzerfreundlichkeit und geringen Kosten geschätzt und eignen sich daher für kleine und mittlere Unternehmen.

- Nach Flüssigkeitstyp

Der Markt für Flüssigkeitspartikelzähler unterteilt sich nach Flüssigkeitsart in Wasser und wässrige Flüssigkeiten sowie Öl und Hydraulikflüssigkeiten. Das Segment Wasser und wässrige Flüssigkeiten hatte 2024 den größten Anteil, was auf die weit verbreitete Verwendung in der Pharmaindustrie, Biomedizin und Trinkwasserqualitätsüberwachung zurückzuführen ist. Diese Systeme helfen, Partikelverunreinigungen in Prozesswasser, gereinigtem Wasser (PW) und Wasser für Injektionszwecke (WFI) zu erkennen.

Im Segment Öl und Hydraulikflüssigkeiten wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, insbesondere in den Bereichen Automobil, Luft- und Raumfahrt sowie Industrie, wo Hydrauliksysteme einer kontinuierlichen Überwachung bedürfen, um Systemausfälle aufgrund von Partikelverunreinigungen zu verhindern.

- Nach Komponenten

Der Markt für Flüssigkeitspartikelzähler ist nach Komponenten in Geräte, Software und Dienstleistungen segmentiert. Das Gerätesegment hielt im Jahr 2024 den größten Marktanteil, da physikalische Instrumente eine zentrale Rolle bei der Kontaminationserkennung spielen. Technologische Innovationen im Bereich kompaktes Design und verbesserte Empfindlichkeit haben das Segmentwachstum unterstützt.

Das Softwaresegment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf die zunehmende Nutzung von Datenanalysen, Cloud-Konnektivität und Tools zur regulatorischen Berichterstattung zurückzuführen ist.

- Nach Technik

Der Markt für Flüssigkeitspartikelzähler ist technisch in Lichtverdunkelungs- und Lichtstreuungstechnik unterteilt. Die Lichtverdunkelungstechnik war 2024 aufgrund ihrer engen Übereinstimmung mit regulatorischen Standards wie USP <788> und ISO 21501 für die Prüfung parenteraler Arzneimittel marktführend. Sie bietet eine hohe Empfindlichkeit und Genauigkeit für Partikel in transparenten Flüssigkeiten.

Das Segment der Lichtstreuung wird im Prognosezeitraum voraussichtlich am stärksten wachsen, insbesondere in Fällen, in denen die Opazität oder Zusammensetzung von Flüssigkeiten die auf Verdunkelung basierenden Messungen beeinträchtigt. Diese Technik wird auch bei Anwendungen bevorzugt, die die Erkennung von Partikeln im Submikrometerbereich erfordern.

- Nach Modalität

Der Markt für Flüssigkeitspartikelzähler ist je nach Modalität in Tischgeräte und tragbare Geräte unterteilt. Das Segment der Tischgeräte dominierte den Markt im Jahr 2024 und wurde häufig in zentralen Laboren und stationären Überwachungsstationen für die routinemäßige Partikelanalyse eingesetzt. Ihre Robustheit und die Fähigkeit, komplexe Arbeitsabläufe zu unterstützen, tragen zu ihrer Dominanz bei.

Das Segment der tragbaren Geräte dürfte im Prognosezeitraum das höchste Wachstum verzeichnen, was auf die steigende Nachfrage nach flexibler Kontaminationsüberwachung vor Ort in Außenumgebungen, Krankenhäusern und Produktionsanlagen mit mobilem Testbedarf zurückzuführen ist.

- Nach Anwendung

Der Markt für Flüssigkeitspartikelzähler umfasst die Bereiche Reinraumüberwachung, Trinkwasserkontaminationsüberwachung, Aerosolüberwachung und -forschung, Überwachung der Raumluftqualität sowie die Überwachung der Kontamination von Flüssigkeiten und chemischer Kontamination. Die Kontaminationsüberwachung von Flüssigkeiten hatte im Jahr 2024 aufgrund ihrer zentralen Rolle in der Pharma- und Halbleiterproduktion den größten Anteil.

Die Bereiche Reinraumüberwachung und Trinkwasserkontaminationsüberwachung werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch Bedenken hinsichtlich der öffentlichen Gesundheit und die zunehmende industrielle Produktion in sterilen Umgebungen.

- Nach Endbenutzer

Der Markt für Flüssigkeitspartikelzähler ist nach Endverbraucher segmentiert in die Biowissenschaften und Medizintechnik, die Halbleiterindustrie, die Automobilindustrie, die Luft- und Raumfahrtindustrie, die Lebensmittel- und Getränkeindustrie und weitere. Die Biowissenschaften und die Medizintechnik führten den Markt im Jahr 2024 an, unterstützt durch strenge regulatorische Anforderungen für injizierbare Medikamente, Biologika und sterile Medizinprodukte.

Die Halbleiterindustrie dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, da partikelfreie Flüssigkeiten für die Waferreinigung, das Ätzen und die Lithografie benötigt werden. Auch die Lebensmittel- und Getränkeindustrie sowie die Luft- und Raumfahrtindustrie entwickeln sich zu wichtigen Endverbrauchern, da Produktsicherheit und Betriebszuverlässigkeit zunehmend im Vordergrund stehen.

Regionale Analyse des Marktes für Flüssigkeitspartikelzähler

- Nordamerika dominierte den Markt für Flüssigkeitspartikelzähler mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf eine gut etablierte Infrastruktur zur Herstellung von Arzneimitteln, wachsende F&E-Aktivitäten und eine strenge Regulierungsdurchsetzung durch Behörden wie die FDA und die USP zurückzuführen ist.

- Die Führungsrolle der Region wird durch die Präsenz führender Pharma- und Biotechnologieunternehmen, strenge Reinraumstandards und steigende Investitionen in die Präzisionsfertigung in Branchen wie der Halbleiter- und Biowissenschaftsindustrie unterstützt.

- Darüber hinaus wird die hohe Nachfrage nach automatisierten Echtzeit-Partikelzähllösungen durch regulatorische Vorgaben von Organisationen wie der FDA und der USP sowie durch einen zunehmenden Fokus auf die Gewährleistung der Produktreinheit und die Reduzierung von Kontaminationsrisiken verstärkt. Dies festigt die Position Nordamerikas als Schlüsselmarkt für Flüssigkeitspartikelzähler in verschiedenen kritischen Anwendungen.

Markteinblicke für Flüssigkeitspartikelzähler in den USA

Der US-Markt für Flüssigkeitspartikelzähler erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch strenge regulatorische Rahmenbedingungen wie die USP <788> und die FDA CGMP-Standards. Die starken Pharma- und Biotechnologiebranchen des Landes sind in hohem Maße auf Partikelzähler angewiesen, um die Konformität bei der sterilen Arzneimittelherstellung sicherzustellen. Darüber hinaus unterstützt die robuste Halbleiterindustrie in den USA, die hochreine Prozessflüssigkeiten benötigt, die große Nachfrage nach hochpräzisen Flüssigkeitspartikelzählern. Die Integration automatisierter Echtzeit-Überwachungslösungen wird zum Standard und stärkt die Position der USA als weltweit führendes Unternehmen im Bereich der Kontaminationskontrolltechnologien.

Markteinblick für Flüssigkeitspartikelzähler in Europa

Der europäische Markt für Flüssigkeitspartikelzähler wird im Prognosezeitraum voraussichtlich stetig wachsen, vor allem aufgrund der strengen EU-Vorschriften für Pharma- und Reinraumumgebungen. Länder in der gesamten Region investieren in die Modernisierung der Produktionsinfrastruktur im Gesundheitswesen, was die Nachfrage nach Kontaminationsüberwachung weiter ankurbelt. Darüber hinaus beschleunigt der Anstieg der Biologikaproduktion in Verbindung mit Initiativen zur Verbesserung der Wasserqualität die Einführung von Flüssigkeitspartikelzählern in der Industrie und im Umweltmonitoring.

Markteinblicke für Flüssigkeitspartikelzähler in Großbritannien

Der britische Markt für Flüssigkeitspartikelzähler wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf die intensive pharmazeutische Forschung und Entwicklung des Landes und den zunehmenden Fokus auf Arzneimittelsicherheit und Compliance zurückzuführen. Steigende Investitionen in die Bioproduktion und der Aufbau moderner Reinraumanlagen tragen maßgeblich zum Marktwachstum bei. Darüber hinaus fördern Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zur Einhaltung der MHRA- und EU-Qualitätsstandards die breitere Nutzung von Lösungen zur Überwachung von Flüssigkeitspartikeln.

Markteinblick für Flüssigkeitspartikelzähler in Deutschland

Der deutsche Markt für Flüssigkeitspartikelzähler wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch die fortschrittliche Pharma- und Chemieindustrie des Landes. Deutschlands starke Ingenieurskompetenz und das hohe Engagement für Qualitätssicherung treiben die Nachfrage nach hochpräzisen Partikelzählern an. Die Integration digitaler Überwachungssysteme und Automatisierung steht im Einklang mit den deutschen Industrie-4.0-Initiativen und fördert das Marktwachstum sowohl in industriellen als auch in wissenschaftlichen Anwendungen weiter.

Markteinblicke für Flüssigkeitspartikelzähler im asiatisch-pazifischen Raum

Der Markt für Flüssigkeitspartikelzähler im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, vor allem aufgrund der steigenden Pharmaproduktion, der rasanten Industrialisierung und der expandierenden Halbleiterproduktion in Ländern wie China, Japan und Indien. Fördernde staatliche Regulierungen und Investitionen in Reinraumtechnologien fördern die Akzeptanz. Darüber hinaus entwickelt sich die Region zu einem Produktionsstandort für Partikelzählerkomponenten, was die Erschwinglichkeit und Zugänglichkeit für Endverbraucher branchenübergreifend verbessert.

Markteinblick für Flüssigkeitspartikelzähler in Japan

Der japanische Markt für Flüssigkeitspartikelzähler gewinnt an Bedeutung, da das Land in der Hochtechnologiefertigung, insbesondere in den Bereichen Halbleiter und Präzisionsoptik, stark vertreten ist. Mit Fokus auf Qualitätskontrolle und Kontaminationsprävention setzen japanische Unternehmen zunehmend auf Echtzeit-Partikelüberwachung in Reinräumen und Flüssigkeitsverarbeitungsumgebungen. Die Integration von KI- und IoT-Technologien in Partikelzähler steht im Einklang mit Japans Fokus auf Automatisierung und Smart-Factory-Infrastruktur.

Markteinblick für Flüssigkeitspartikelzähler in Indien

Der indische Markt für Flüssigkeitspartikelzähler wächst rasant und wird 2024 einen erheblichen Anteil am asiatisch-pazifischen Markt einnehmen. Das Wachstum wird durch steigende Pharmaexporte, den Ausbau lokaler Produktionsanlagen und die Umsetzung der WHO-GMP-Standards vorangetrieben. Indiens zunehmender Fokus auf Wasserreinheit, biowissenschaftliche Forschung und Reinraumvalidierung treibt die Nachfrage nach kostengünstigen und dennoch zuverlässigen Partikelzählern an. Staatliche Initiativen wie „Make in India“ und „Smart Cities“ fördern zudem die Akzeptanz in industriellen und kommunalen Anwendungen.

Marktanteil von Flüssigkeitspartikelzählern

Die Branche der Flüssigkeitspartikelzähler wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Partikelmesssysteme (USA)

- Beckman Coulter, Inc. (USA)

- Lighthouse Worldwide Solutions (USA)

- TSI (USA)

- Climet Instruments Company (USA)

- Met One Instruments Inc. (USA)

- Particles Plus, Inc. (USA)

- Setra Systems (USA)

- PAMAS Partikelmess- und Analysesysteme GmbH (Deutschland)

- Chemtrac LLC (USA)

- HAL Technology (USA)

- Kanomax USA, Inc. (USA)

- Veltek Associates, Inc. (USA)

- PCE Deutschland GmbH (Deutschland)

- GRAYWOLF SENSING SOLUTIONS, LLC. (USA)

- Palas GmbH (Deutschland)

- RION Co., Ltd. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flüssigkeitspartikelzähler?

- Im April 2024 stellte Particle Measuring Systems eine aktualisierte Version seiner Liquilaz-Partikelzählerserie vor. Diese zeichnet sich durch verbesserte Datenintegrationsmöglichkeiten und die Einhaltung der neuesten globalen regulatorischen Standards aus. Diese Entwicklung zielt darauf ab, den wachsenden Anforderungen von Pharma- und Halbleiterherstellern an eine präzise Kontaminationsüberwachung in Echtzeit gerecht zu werden. Durch verbesserte Analysefunktionen und erweiterte Kompatibilität mit Reinraumdatensystemen stärken die neuen Liquilaz-Modelle die Position des Unternehmens als zuverlässiger Anbieter von leistungsstarken Flüssigkeitspartikelzählern in kritischen Umgebungen.

- Im März 2024 kündigte Beckman Coulter Life Sciences die Markteinführung des HIAC 8011+ Systems an, das für die hochpräzise Partikelzählung in Industrieflüssigkeiten wie Hydraulikölen und Kraftstoffen entwickelt wurde. Das System bietet verbesserte Benutzerfreundlichkeit, automatisierte Kalibrierung und verbesserte Konformität mit den Normen ISO 11171 und ASTM D7647. Diese Innovation unterstützt Qualitätskontrollabläufe in der Luft- und Raumfahrt, der Automobilindustrie und dem Energiesektor und spiegelt Beckman Coulters kontinuierliches Engagement für technische Exzellenz und regulatorische Konformität wider.

- Im Februar 2024 brachte RION Co., Ltd. einen Flüssigkeitspartikelzähler der nächsten Generation mit fortschrittlicher Lichtstreuungstechnologie auf den Markt, der auf pharmazeutische Injektionsanwendungen ausgerichtet ist. Das System ermöglicht die Erkennung von Partikeln im Submikrometerbereich und lässt sich nahtlos in Laborinformationsmanagementsysteme (LIMS) integrieren. Diese Entwicklung unterstreicht RIONs strategischen Fokus auf die Unterstützung der biopharmazeutischen Produktion mit hochempfindlichen Werkzeugen, die den strengen GMP-Richtlinien entsprechen.

- Im Januar 2024 ging Met One Instruments Inc., ein führender Anbieter von Lösungen zur Überwachung von Luft- und Flüssigkeitspartikeln, eine Partnerschaft mit einem führenden Auftragshersteller (CMO) ein, um Echtzeit-Inline-Flüssigkeitspartikelzähler in mehreren sterilen Produktionslinien einzusetzen. Ziel dieser Zusammenarbeit ist es, die Kontaminationskontrolle zu verbessern und Qualitätssicherungsprozesse zu beschleunigen. Dies stärkt die Rolle der integrierten Partikelüberwachung bei der Gewährleistung der Produktsicherheit und der Einhaltung gesetzlicher Vorschriften.

- Im Dezember 2023 stellte die Climet Instruments Company, ein Geschäftsbereich der Venturedyne Ltd., einen modularen Flüssigkeitspartikelzähler mit kompakter Stellfläche und flexiblen Installationsmöglichkeiten vor, der der wachsenden Nachfrage von Herstellern von Reinraumausrüstungen gerecht wird. Das System ist für die nahtlose Integration in pharmazeutische Wassersysteme und Tischprüfstände optimiert und unterstreicht Climets Reaktion auf die sich entwickelnden Marktanforderungen nach tragbaren und konfigurierbaren Kontaminationsüberwachungsgeräten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Flüssigkeitspartikelzähler

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR FLÜSSIGKEITSPARTIKELZÄHLER

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH TYP

16.1 ÜBERSICHT

16.2 Luftpartikelzähler

16.3 FLÜSSIGKEITSPARTIKELZÄHLER

16.3.1 Wasser und wässrige Flüssigkeiten

16.3.2 ÖL UND HYDRAULIKFLÜSSIGKEITEN

16.3.3 SONSTIGES

16.4 SONSTIGES

17 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH PRODUKT

17.1 ÜBERSICHT

17.2 GERÄT

17.2.1 NACH TYP

17.2.1.1. ONLINE-ZÄHLER

17.2.1.2. OFFLINE-ZÄHLER

17.2.2 NACH KOMPONENTE

17.2.2.1. SENSOR

17.2.2.2. ANALYSATOR

17.2.2.3. SOFTWARE-CONTROLLER

17.2.3 NACH MODALITÄT

17.2.3.1. BEHOBEN

17.2.3.2. TRAGBAR

17.2.4 ERKENNUNGSKANÄLE

17.2.4.1. 2 KANÄLE

17.2.4.2. 4 KANÄLE

17.2.4.3. 8 KANÄLE

17.2.4.4. SONSTIGES

17.2.5 NACH TEILCHENGRÖSSE

17.2.5.1. Submikron

17.2.5.2. MIKRON

17.2.5.3. SONSTIGES

17.2.6 SONSTIGES

17.3 SOFTWARE

17.3.1 INTEGRIERT

17.3.2 STANDALONE

17.4 DIENSTLEISTUNGEN

18 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH MODALITÄT

18.1 ÜBERSICHT

18.2 BEHOBEN

18.3 TRAGBAR

19 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH TECHNOLOGIE

19.1 ÜBERSICHT

19.2 OPTISCHE DETEKTIONSTECHNOLOGIE

19.3 LASERBASIERTE TECHNOLOGIE

19.4 ELEKTROSTATISCHE ERKENNUNGSTECHNOLOGIE

19.5 SONSTIGE

20 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH PREISKLASSE

20.1 ÜBERBLICK

20.2 STANDARD

20.3 PRÄMIE

21 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH ANWENDUNG

21.1 ÜBERBLICK

21.2 REINRAUMÜBERWACHUNG

21.2.1 GERÄTE

21.2.2 SOFTWARE

21.2.3 DIENSTLEISTUNGEN

21.3 Überwachung der Raumluftqualität

21.3.1 GERÄTE

21.3.2 SOFTWARE

21.3.3 DIENSTLEISTUNGEN

21.4 AEROSOLÜBERWACHUNG UND FORSCHUNG

21.4.1 GERÄTE

21.4.2 SOFTWARE

21.4.3 DIENSTLEISTUNGEN

21.5 Überwachung chemischer Verunreinigungen

21.5.1 GERÄTE

21.5.2 SOFTWARE

21.5.3 DIENSTLEISTUNGEN

21.6 KONTAMINATIONSÜBERWACHUNG VON FLÜSSIGKEITEN

21.6.1 GERÄTE

21.6.2 SOFTWARE

21.6.3 DIENSTLEISTUNGEN

21.7 Überwachung der Trinkwasserverunreinigung

21.7.1 GERÄTE

21.7.2 SOFTWARE

21.7.3 DIENSTLEISTUNGEN

22 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH ENDVERBRAUCHER

22.1 ÜBERBLICK

22.2 Biowissenschaften und Medizinprodukteindustrie

22.3 HALBLEITERINDUSTRIE

22.4 AUTOMOBILINDUSTRIE

22.5 LUFT- UND RAUMFAHRTINDUSTRIE

22.6 LEBENSMITTEL- UND GETRÄNKEINDUSTRIE

22.7 UMWELTÜBERWACHUNG

22.8 SONSTIGE

23 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 DIREKTVERKAUF

23.3 EINZELHANDELSUMSATZ

23.3.1 ONLINE-VERKÄUFE

23.3.2 OFFLINE-VERKÄUFE

23.4 SONSTIGES

24 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, NACH GEOGRAFIE

GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH REGIONEN DARGESTELLT)

24.1 NORDAMERIKA

24.1.1 USA

24.1.2 KANADA

24.1.3 MEXIKO

24.2 EUROPA

24.2.1 DEUTSCHLAND

24.2.2 FRANKREICH

24.2.3 Vereinigtes Königreich

24.2.4 ITALIEN

24.2.5 SPANIEN

24.2.6 RUSSLAND

24.2.7 TÜRKEI

24.2.8 BELGIEN

24.2.9 NIEDERLANDE

24.2.10 SCHWEIZ

24.2.11 RESTLICHES EUROPA

24.3 ASIEN-PAZIFIK

24.3.1 JAPAN

24.3.2 CHINA

24.3.3 SÜDKOREA

24.3.4 INDIEN

24.3.5 AUSTRALIEN

24.3.6 SINGAPUR

24.3.7 THAILAND

24.3.8 MALAYSIA

24.3.9 INDONESIEN

24.3.10 PHILIPPINEN

24.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

24.4 SÜDAMERIKA

24.4.1 BRASILIEN

24.4.2 ARGENTINIEN

24.4.3 RESTLICHES SÜDAMERIKA

24.5 NAHER OSTEN UND AFRIKA

24.5.1 SÜDAFRIKA

24.5.2 SAUDI-ARABIEN

24.5.3 VAE

24.5.4 ÄGYPTEN

24.5.5 ISRAEL

24.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

24.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

25 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

25.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

25.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

25.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

25.5 FUSIONEN UND ÜBERNAHMEN

25.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 ÄNDERUNGEN DER VORSCHRIFTEN

25.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

26 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR FLÜSSIGKEITSPARTIKELZÄHLER, FIRMENPROFIL

27.1 DH LIFE SCIENCES, LLC.

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 GEOGRAFISCHE PRÄSENZ

27.1.3 PRODUKTPORTFOLIO

27.1.4 JÜNGSTE ENTWICKLUNGEN

27.2 HACH

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 GEOGRAFISCHE PRÄSENZ

27.2.3 PRODUKTPORTFOLIO

27.2.4 JÜNGSTE ENTWICKLUNGEN

27.3 Particle Measuring Systems ist ein Unternehmen von SPECTRIS

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 GEOGRAFISCHE PRÄSENZ

27.3.3 PRODUKTPORTFOLIO

27.3.4 JÜNGSTE ENTWICKLUNGEN

27.4 PERKINELMER INC

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 GEOGRAFISCHE PRÄSENZ

27.4.3 PRODUKTPORTFOLIO

27.4.4 JÜNGSTE ENTWICKLUNGEN

27.5 LABTRON

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 GEOGRAFISCHE PRÄSENZ

27.5.3 PRODUKTPORTFOLIO

27.5.4 JÜNGSTE ENTWICKLUNGEN

27.6 LABMATE SCIENTIFIC INC.

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 GEOGRAFISCHE PRÄSENZ

27.6.3 PRODUKTPORTFOLIO

27.6.4 JÜNGSTE ENTWICKLUNGEN

27.7 RION CO., LTD.

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 GEOGRAFISCHE PRÄSENZ

27.7.3 PRODUKTPORTFOLIO

27.7.4 JÜNGSTE ENTWICKLUNGEN

27.8 AIMIL LTD

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 GEOGRAFISCHE PRÄSENZ

27.8.3 PRODUKTPORTFOLIO

27.8.4 JÜNGSTE ENTWICKLUNGEN

27.9 FERROCARE MACHINES PRIVATE LIMITED

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 GEOGRAFISCHE PRÄSENZ

27.9.3 PRODUKTPORTFOLIO

27.9.4 JÜNGSTE ENTWICKLUNGEN

27.1 LIGHTHOUSE WELTWEITE LÖSUNGEN

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 GEOGRAFISCHE PRÄSENZ

27.10.3 PRODUKTPORTFOLIO

27.10.4 NEUESTE ENTWICKLUNGEN

27.11 VENTUREDYNE LTD.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 GEOGRAFISCHE PRÄSENZ

27.11.3 PRODUKTPORTFOLIO

27.11.4 NEUESTE ENTWICKLUNGEN

27.12 TSI INCORPORATED

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 GEOGRAFISCHE PRÄSENZ

27.12.3 PRODUKTPORTFOLIO

27.12.4 NEUESTE ENTWICKLUNGEN

27.13 PALAS GMBH

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 GEOGRAFISCHE PRÄSENZ

27.13.3 PRODUKTPORTFOLIO

27.13.4 NEUESTE ENTWICKLUNGEN

27.14 GRAYWOLF SENSING SOLUTIONS, LLC

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 GEOGRAFISCHE PRÄSENZ

27.14.3 PRODUKTPORTFOLIO

27.14.4 NEUESTE ENTWICKLUNGEN

27.15 MARKUS KLOTZ GMBH

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 GEOGRAFISCHE PRÄSENZ

27.15.3 PRODUKTPORTFOLIO

27.15.4 NEUESTE ENTWICKLUNGEN

27.16 PAMAS PARTIKELMESS- UND ANALYSESYSTEME GMBH

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 GEOGRAFISCHE PRÄSENZ

27.16.3 PRODUKTPORTFOLIO

27.16.4 NEUESTE ENTWICKLUNGEN

27.17 CHEMTRAC LLC.

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 GEOGRAFISCHE PRÄSENZ

27.17.3 PRODUKTPORTFOLIO

27.17.4 NEUESTE ENTWICKLUNGEN

27.18 LABNICS LTD.

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 GEOGRAFISCHE PRÄSENZ

27.18.3 PRODUKTPORTFOLIO

27.18.4 NEUESTE ENTWICKLUNGEN

27.19 FISON

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 GEOGRAFISCHE PRÄSENZ

27.19.3 PRODUKTPORTFOLIO

27.19.4 NEUESTE ENTWICKLUNGEN

27.2 HORIBA-GRUPPE

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 GEOGRAFISCHE PRÄSENZ

27.20.3 PRODUKTPORTFOLIO

27.20.4 JÜNGSTE ENTWICKLUNGEN

27.21 SUZHOU SUJING AUTOMATION EQUIPMENT CORPORATION LIMITED

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 GEOGRAFISCHE PRÄSENZ

27.21.3 PRODUKTPORTFOLIO

27.21.4 JÜNGSTE ENTWICKLUNGEN

27.22 YK SCIENTIFIC INSTRUMENT CO., LTD

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 GEOGRAFISCHE PRÄSENZ

27.22.3 PRODUKTPORTFOLIO

27.22.4 JÜNGSTE ENTWICKLUNGEN

27.23 BEIJING HIYI TECHNOLOGY CO., LTD

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 GEOGRAFISCHE PRÄSENZ

27.23.3 PRODUKTPORTFOLIO

27.23.4 NEUESTE ENTWICKLUNGEN

27,24 TESCA TECHNOLOGIES PVT. LTD.

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 GEOGRAFISCHE PRÄSENZ

27.24.3 PRODUKTPORTFOLIO

27.24.4 NEUESTE ENTWICKLUNGEN

27,25 FAITHFUL INSTRUMENT (HEBEI) CO., LTD.

27.25.1 UNTERNEHMENSÜBERSICHT

27.25.2 GEOGRAFISCHE PRÄSENZ

27.25.3 PRODUKTPORTFOLIO

27.25.4 NEUESTE ENTWICKLUNGEN

27.26 KANOMAX USA, INC

27.26.1 UNTERNEHMENSÜBERSICHT

27.26.2 GEOGRAFISCHE PRÄSENZ

27.26.3 PRODUKTPORTFOLIO

27.26.4 NEUESTE ENTWICKLUNGEN

27.27 HAL-TECHNOLOGIE

27.27.1 UNTERNEHMENSÜBERSICHT

27.27.2 GEOGRAFISCHE PRÄSENZ

27.27.3 PRODUKTPORTFOLIO

27.27.4 NEUESTE ENTWICKLUNGEN

27.28 PARTICLES PLUS, INC.

27.28.1 UNTERNEHMENSÜBERSICHT

27.28.2 GEOGRAFISCHE PRÄSENZ

27.28.3 PRODUKTPORTFOLIO

27.28.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.