Global Lithium Chemical Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.76 Billion

USD

53.75 Billion

2024

2032

USD

34.76 Billion

USD

53.75 Billion

2024

2032

| 2025 –2032 | |

| USD 34.76 Billion | |

| USD 53.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Lithiumchemikalien nach Typ (Lithiumcarbonat, Lithiumchlorid, Lithiumhydroxid, Lithiumfluorid, Lithiumbromid und andere), Qualität (Industriequalität, Batteriequalität und andere), Anwendung (Batterie, Schmiermittel, Aluminiumschmelze und -legierung, Luftaufbereitung, Medizin, Glas und Keramik, Metallurgie, Polymer, Schmierfette und andere), Endverbraucher (Industrie, Elektronik und Elektrik, Transport, Medizin, Kraftwerke und andere) – Branchentrends und Prognose bis 2032

Lithiumchemikalien Marktgröße

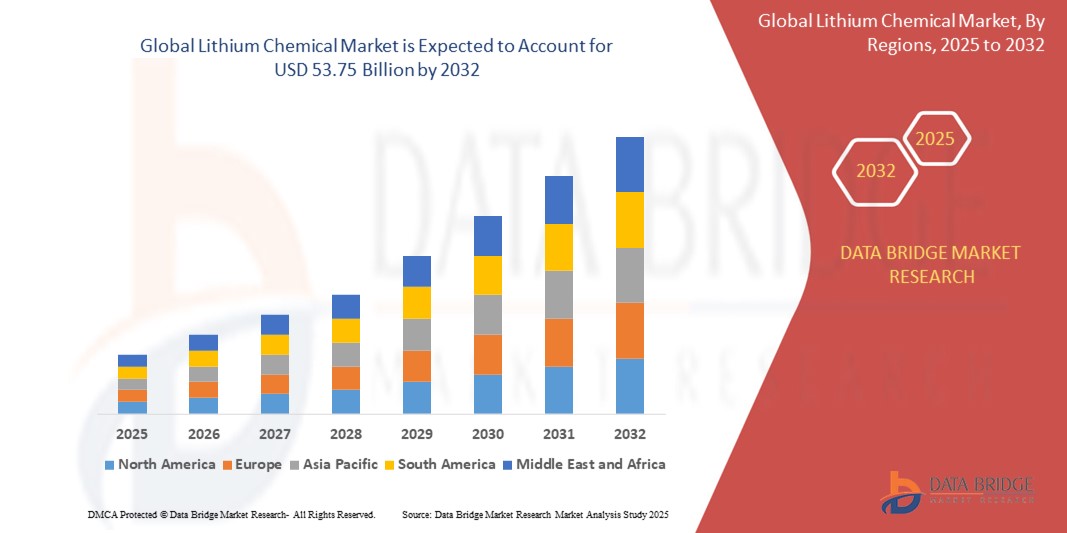

- Der globale Markt für Lithiumchemikalien wurde im Jahr 2024 auf 34,76 Milliarden US-Dollar geschätzt und dürfte bis 2032 53,75 Milliarden US-Dollar erreichen , bei einer CAGR von 5,60 % im Prognosezeitraum.

- Die Marktexpansion ist vor allem auf die steigende Nachfrage nach Lithium-Ionen-Batterien zurückzuführen, die durch die schnelle Elektrifizierung des Automobilsektors und den weltweiten Übergang zu Speichersystemen für erneuerbare Energien befeuert wird.

- Darüber hinaus trägt die zunehmende Integration von Lithium-basierten Lösungen in Unterhaltungselektronik, einschließlich Smartphones, Laptops und tragbaren Geräten, zu einer anhaltenden Marktnachfrage bei.

Lithium-Chemikalien-Marktanalyse

- Lithiumchemikalien, insbesondere Lithiumcarbonat und Lithiumhydroxid, werden aufgrund ihrer wesentlichen Rolle bei der Herstellung von Lithium-Ionen-Batterien für den Antrieb von Elektrofahrzeugen (EVs), tragbaren elektronischen Geräten und großen Speichersystemen für erneuerbare Energien immer wichtiger.

- Die steigende Nachfrage nach Elektrofahrzeugen und der weltweite Übergang zu kohlenstoffarmen Energielösungen sind die Haupttreiber des Wachstums des Lithiumchemiemarktes, unterstützt durch aggressive politische Rahmenbedingungen und steigende Investitionen in Batterietechnologien.

- Nordamerika dominiert den Lithiumchemiemarkt mit dem größten Umsatzanteil von 40,01 % im Jahr 2025. Dies wird durch die starke Verbreitung von Elektrofahrzeugen, eine fortschrittliche Infrastruktur zur Lithiumgewinnung und erhebliche Investitionen in die heimische Lithiumverarbeitung unterstützt. Die USA sind führend im schnellen Ausbau der Lithiumanlagen, angetrieben durch Bundesmittel, Nachhaltigkeitsauflagen und Initiativen wichtiger Akteure wie Albemarle und Livent.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Lithiumchemiemarkt sein. Dies ist auf die strengen CO2-Emissionsziele der Europäischen Union, die umfangreiche Finanzierung von Batterie-Gigafabriken und die steigende Nachfrage führender Automobilhersteller zurückzuführen, die auf Elektroflotten umsteigen. Länder wie Deutschland, Frankreich und Großbritannien stehen an der Spitze dieser Transformation und werden durch strategische Partnerschaften zur Rohstoffsicherheit unterstützt.

- Das Lithiumcarbonat-Segment wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 43,2 % den Markt dominieren, da es in großem Umfang in der Kathodenherstellung von Lithium-Ionen-Batterien eingesetzt wird. Seine Kosteneffizienz und seine chemische Leistung machen es zu einer bevorzugten Wahl in der Batterieindustrie.

Berichtsumfang und Marktsegmentierung für Lithiumchemikalien

|

Eigenschaften |

Wichtige Markteinblicke in die Lithiumchemie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Lithiumchemikalien

„ Strategische technologische Fortschritte und Lieferkettenintegration “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Lithiumchemiemarkt ist die Integration fortschrittlicher Technologien wie KI, IoT und Prozessautomatisierung entlang der gesamten Lithium-Wertschöpfungskette – von der Exploration bis zur Raffination –, die eine höhere Betriebseffizienz, vorausschauende Wartung und Qualitätskontrolle in Echtzeit ermöglichen.

- So kündigten SQM und Rio Tinto im Oktober 2023 KI-gestützte Initiativen zur Optimierung der Lithiumgewinnung aus Soleressourcen an, um die Ausbeute zu steigern und die Umweltbelastung zu minimieren. Diese Bemühungen signalisieren einen breiteren Wandel der Branche hin zur digitalen Transformation, um der steigenden Nachfrage und dem Nachhaltigkeitsdruck gerecht zu werden.

- Batteriehersteller und Automobilhersteller entwickeln zunehmend vertikale Integrationsstrategien mit Lithiumproduzenten, um die Rohstoffversorgung zu sichern. Im Mai 2024 erweiterte General Motors seine Partnerschaft mit Lithium Americas Corp., um gemeinsam das Thacker Pass-Projekt in Nevada zu entwickeln, eine wichtige Lithiumressource, die für GMs EV-Roadmap von entscheidender Bedeutung ist.

- Die Einführung von Technologien zur direkten Lithiumextraktion (DLE) ist ein weiterer wichtiger Trend. Sie ermöglicht eine schnellere, sauberere und skalierbarere Lithiumproduktion. Unternehmen wie Lilac Solutions und EnergyX führen DLE-Pilotprojekte in Südamerika und Nordamerika mit vielversprechenden Ergebnissen durch.

- Der Vorstoß für Batterierecycling und geschlossene Lithium-Lieferketten gewinnt an Bedeutung, da Hersteller versuchen, Lithium aus Altbatterien zurückzugewinnen. Redwood Materials und Ascend Elements haben 2024 ihre Lithium-Rückgewinnungskapazitäten in den USA ausgebaut und damit den Trend zur Kreislaufwirtschaft verstärkt.

- Diese Fortschritte verändern die Erwartungen in der Batterie- und Energiebranche, da Nachhaltigkeit, Effizienz und Sicherheit der Lithiumversorgung für die Beteiligten an erster Stelle stehen. Daher investieren Lithiumchemieproduzenten in digitale Tools, strategische Allianzen und saubere Extraktionstechnologien, um in diesem sich schnell entwickelnden Markt wettbewerbsfähig zu bleiben.

Marktdynamik von Lithiumchemikalien

Treiber

„Steigender Bedarf aufgrund der steigenden Nachfrage nach Elektrofahrzeugen und der Energiewende“

- Die weltweit steigende Nachfrage nach Elektrofahrzeugen (EVs) und die beschleunigte Energiewende sind wesentliche Treiber für den wachsenden Bedarf an Lithiumchemikalien, insbesondere an Lithiumcarbonat und Lithiumhydroxid, die wichtige Rohstoffe für Lithium-Ionen-Batterien sind.

- So gab Stellantis im April 2024 eine strategische Liefervereinbarung mit Controlled Thermal Resources (CTR) bekannt, um nachhaltig gewonnenes Lithium aus seiner kalifornischen Geothermieanlage für die zukünftige Produktion von Elektrofahrzeugbatterien zu sichern. Solche Partnerschaften tragen zur Versorgungssicherheit bei und fördern gleichzeitig eine umweltverträgliche Beschaffung.

- Da Länder immer ehrgeizigere Netto-Null-Emissionsziele setzen und Fahrzeuge mit Verbrennungsmotoren verbieten, wird die Nachfrage nach Lithium voraussichtlich exponentiell steigen. Lithiumchemikalien spielen eine Schlüsselrolle bei der Batterieproduktion für Elektrofahrzeuge, Unterhaltungselektronik und große Energiespeichersysteme.

- Darüber hinaus machen die rasanten Fortschritte in der Batterietechnologie und die zunehmende Beliebtheit der Energiespeicherung im Netzmaßstab Lithiumchemikalien in der Infrastruktur für erneuerbare Energien unverzichtbar.

- Die weltweite Expansion von Batterie-Gigafabriken, unterstützt durch öffentliche und private Investitionen, treibt den Verbrauch von Lithiumchemikalien weiter an. Dazu gehören die Gigafabriken von Tesla, die Expansionen von CATL in Europa und China sowie die neuen US-Werke von LG Energy Solution.

- Insgesamt steigt die Nachfrage nach Lithiumchemikalien nicht nur im Automobilsektor, sondern auch in der Industrie und im Verbraucherbereich, unterstützt durch den weltweiten Vorstoß zur Elektrifizierung und Energienachhaltigkeit.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Instabilität der Lieferkette und hoher Produktionskosten “

- Trotz der boomenden Nachfrage steht der Markt für Lithiumchemikalien vor erheblichen Herausforderungen im Zusammenhang mit instabilen Lieferketten, hohen Produktionskosten und geopolitischen Risiken, die eine konstante globale Versorgung bedrohen.

- So haben beispielsweise politische Unruhen und Wasserknappheit in Chile und Argentinien, zwei der weltweit größten Lithiumproduzenten, den Lithiumabbau gestört und sich auf Angebot und Preisgestaltung ausgewirkt.

- Die Gewinnung und Verarbeitung von Lithium, insbesondere aus Hartgestein und Solequellen, erfordert viel Wasser, Energie und Zeit, was die Produktionskosten erhöht und Umweltprobleme verursacht.

- Die volatilen Preise für Lithiumchemikalien, die sich in den starken Preisschwankungen zwischen 2022 und 2024 zeigen, haben es den nachgelagerten Herstellern erschwert, langfristige Investitionen zu planen oder stabile Beschaffungsverträge abzuschließen.

- Darüber hinaus stellt der Mangel an ausreichenden Raffineriekapazitäten außerhalb Chinas ein strategisches Risiko dar. Obwohl der Bergbau in Regionen wie Australien und den USA expandiert, konzentriert sich ein Großteil der Lithiumhydroxidverarbeitung immer noch auf China, was zu Lieferengpässen führt.

- Die anfänglichen Kapitalinvestitionen, die für den Bau von Lithiumminen oder DLE-basierten Anlagen erforderlich sind, sind nach wie vor hoch und schrecken neue Marktteilnehmer ab, insbesondere in Entwicklungsregionen.

- Um diese Herausforderungen zu bewältigen, sind eine Diversifizierung der Bezugsquellen, erhöhte Investitionen in Raffinerie- und Recyclingtechnologien sowie eine globale Zusammenarbeit erforderlich, um die Preise zu stabilisieren und Genehmigungs- und Produktionszeitpläne zu optimieren.

Marktumfang für Lithiumchemikalien

Der Markt ist nach Typ, Klasse, Anwendung und Endbenutzer segmentiert.

Nach Typ

Der Markt für Lithiumchemikalien ist nach Typ in Lithiumcarbonat, Lithiumchlorid, Lithiumhydroxid, Lithiumfluorid, Lithiumbromid und weitere Produkte unterteilt. Das Segment Lithiumcarbonat dominiert mit 43,2 % im Jahr 2025 den größten Marktanteil, was auf seinen guten Ruf in der Batterieproduktion und die einfache Integration in bestehende Produktionsanlagen für Lithium-Ionen-Zellen zurückzuführen ist. Hersteller bevorzugen Lithiumcarbonat häufig aufgrund seiner Stabilität und Leistungsfähigkeit in Energiespeicheranwendungen. Der Markt verzeichnet zudem eine starke Nachfrage nach Lithiumcarbonat aufgrund seiner Kompatibilität mit verschiedenen Kathodenchemien und der Verfügbarkeit vielfältiger Formulierungen zur Verbesserung der Energiedichte und -effizienz.

Das Segment Lithiumhydroxid wird voraussichtlich von 2025 bis 2032 mit 21,7 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verwendung nickelreicher Batteriechemikalien in Elektrofahrzeugen zurückzuführen. Lithiumhydroxid bietet eine höhere thermische Stabilität und eignet sich daher für Batterien der nächsten Generation. Die Integration in die Lieferketten von Elektrofahrzeugen bietet Herstellern langfristige Lieferverträge und Kostenvorteile. Der zunehmende Trend zu leistungsstarken Elektrofahrzeugbatterien trägt ebenfalls zur weltweit steigenden Nachfrage bei.

• Nach Klasse

Der Markt für Lithiumchemikalien ist nach Qualität in Industriequalität, Batteriequalität und andere segmentiert. Die Batteriequalität hatte 2025 den größten Marktanteil, angetrieben durch die große Nachfrage der Elektrofahrzeugbranche und der Unterhaltungselektronik nach hochreinen Lithiumverbindungen. Lithium in Batteriequalität bietet oft gleichbleibende Qualitätsstandards und ist daher die bevorzugte Wahl für Hersteller von Lithium-Ionen-Batterien weltweit.

Das Segment der Industriequalität wird voraussichtlich von 2025 bis 2032 die schnellste jährliche Wachstumsrate verzeichnen, angetrieben durch den Einsatz in Nicht-Batterieanwendungen wie Keramik, Glas, Schmiermitteln und Luftaufbereitung. Lithiumverbindungen in Industriequalität sind besonders beliebt wegen ihrer Kosteneffizienz und funktionellen Eigenschaften in verschiedenen Industriebetrieben.

• Nach Anwendung

Der Markt für Lithiumchemikalien ist nach Anwendungsbereichen segmentiert: Batterien, Schmierstoffe, Aluminiumschmelzen und -legierungen, Luftaufbereitung, Medizin, Glas und Keramik, Metallurgie, Polymere, Fette und weitere. Das Batteriesegment hatte 2025 den größten Marktanteil, angetrieben durch die allgegenwärtige Verwendung von Lithium in wiederaufladbaren Batterien in Elektrofahrzeugen, tragbaren elektronischen Geräten und Energiespeichersystemen. Batterieanwendungen bieten langfristige Wachstumschancen, angetrieben durch Dekarbonisierungsziele und Energiewendeinitiativen in allen Volkswirtschaften.

Das Schmierstoffsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf seine wachsende Bedeutung als Hochtemperatur-Schmierfett in der Industrie und im Automobilsektor zurückzuführen ist. Lithiumbasierte Schmierstoffe werden besonders wegen ihrer Verdickungseigenschaften und Wasserbeständigkeit geschätzt und eignen sich daher ideal für leistungskritische Anwendungen.

• Durch Endbenutzer

Der Markt für Lithiumchemikalien ist nach Endverbrauchern in die Bereiche Industrie, Elektronik und Elektrik, Transport, Medizin, Kraftwerke und andere unterteilt. Das Segment Elektronik und Elektrik hatte 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung lithiumbetriebener Geräte, den steigenden Verbrauch von Unterhaltungselektronik und die wachsende Nachfrage nach kompakten Energielösungen. Die rasante Digitalisierung und technologische Innovation kurbeln die Nachfrage in diesem Segment weiter an.

Das Transportsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die Elektrifizierung von Fahrzeugen, staatliche Vorgaben für emissionsarmen Verkehr und steigende Investitionen in die Elektrofahrzeug-Infrastruktur. Automobilhersteller profitieren von leistungsstarken Lithiumlösungen, die in verschiedene Batterieplattformen integriert werden können und so Flexibilität und Skalierbarkeit bieten.

Regionale Analyse des Lithiumchemikalienmarktes

- Nordamerika dominiert den globalen Markt für Lithiumchemikalien und wird im Jahr 2024 mit 40,01 % den größten Umsatzanteil erzielen. Dies ist auf das robuste Wachstum im Bereich Elektrofahrzeuge (EV), eine günstige staatliche Politik zur Unterstützung der Batterieherstellung und steigende Investitionen in die Infrastruktur zur Lithiumraffination und -recycling zurückzuführen.

- Darüber hinaus unterstreichen wachsende strategische Partnerschaften zwischen Automobilherstellern und Lithiumlieferanten (GM–Lithium Americas, Ford–Albemarle) das Engagement der Region für den Aufbau einer widerstandsfähigen und vertikal integrierten Lithium-Lieferkette.

- Der regionale Markt profitiert auch von steigenden Investitionen in Batterierecyclingtechnologien. Unternehmen wie Redwood Materials und Ascend Elements treiben die Lithiumrückgewinnung voran und tragen so dazu bei, die steigende Nachfrage nachhaltig und lokal zu decken.

Einblicke in den US-amerikanischen Lithiumchemiemarkt

Der US-amerikanische Lithiumchemiemarkt erzielte 2025 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die steigende Nachfrage nach Elektrofahrzeugen, Energiespeichersystemen und lokaler Batterieproduktion. Der Fokus des Landes auf die Rückverlagerung der Lithium-Lieferketten – beispielhaft dargestellt durch die Investitionen der Biden-Administration im Rahmen des Inflationsreduktionsgesetzes – fördert die inländische Lithiumgewinnung, -raffination und das Recycling erheblich. Führende Unternehmen wie Albemarle Corporation und Livent weiten ihre Aktivitäten aus, um die steigende Nachfrage aus der Automobil- und Energiebranche zu decken.

Einblicke in den europäischen Lithiumchemiemarkt

Der europäische Markt für Lithiumchemikalien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch strenge Umweltvorschriften, starke Vorgaben zur Einführung von Elektrofahrzeugen und strategische Rohstoffallianzen. Der Critical Raw Materials Act und die Batteriepass-Verordnung der Europäischen Union fördern die lokale Lithiumbeschaffung und -raffination. Länder wie Frankreich und Deutschland investieren in Batterie-Gigafabriken und die Gewinnung von grünem Lithium, um die Importabhängigkeit zu verringern und Nachhaltigkeit zu gewährleisten.

Einblicke in den britischen Lithiumchemiemarkt

Der britische Markt für Lithiumchemikalien wird im Prognosezeitraum voraussichtlich aufgrund steigender Investitionen in Batterietechnologien und des wachsenden Interesses an Elektrofahrzeugen mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Regierungsinitiativen wie das UK Battery Industrialisation Centre (UKBIC) und die Erschließung heimischer Lithiumquellen (z. B. in Cornwall) treiben Innovationen voran. Darüber hinaus unterstützt der steigende Bedarf an Energiespeichern im privaten und gewerblichen Bereich den wachsenden Bedarf an Lithiumverbindungen.

Einblicke in den deutschen Lithiumchemiemarkt

Der deutsche Markt für Lithiumchemie wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die starke Automobilindustrie und die forcierte Elektrifizierung des Landes. Deutschlands führende Position in der Batterieproduktion und Partnerschaften mit Lithiumlieferanten sichern eine konstante Nachfrage nach Lithiumcarbonat und -hydroxid. Der Fokus Deutschlands auf nachhaltige und ethische Beschaffung unterstützt zudem Investitionen in grüne Lithiumgewinnungstechnologien.

Einblicke in den Lithiumchemiemarkt im asiatisch-pazifischen Raum

Der Markt für Lithiumchemie im asiatisch-pazifischen Raum dürfte bis 2025 mit über 24 % die höchste jährliche Wachstumsrate erreichen. Dies ist auf die massive Produktion von Elektrofahrzeugen in China, Indien und Japan sowie die Dominanz der asiatisch-pazifischen Region in der Batterieproduktion zurückzuführen. Allein China deckt aufgrund seiner starken Batterie-Wertschöpfungskette und der staatlich geförderten Elektrifizierungspolitik einen erheblichen Anteil der weltweiten Lithiumnachfrage. Darüber hinaus trägt Australien – der weltweit größte Lithiumproduzent – zur regionalen Lithiumversorgung bei.

Einblicke in den japanischen Lithiumchemiemarkt

Der japanische Markt für Lithiumchemie gewinnt dank seines fortschrittlichen Fertigungssektors, der rasanten Urbanisierung und der verstärkten Integration erneuerbarer Energien an Bedeutung. Japans starke Präsenz in der Batterietechnologie, insbesondere durch Unternehmen wie Panasonic, unterstützt die anhaltende Nachfrage nach hochreinen Lithiumverbindungen. Darüber hinaus fördern staatliche Anreize und technologische Innovationen die lokale Produktion von lithiumbasierten Energiespeichersystemen.

Einblicke in den chinesischen Lithiumchemiemarkt

Der chinesische Markt für Lithiumchemikalien erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine Dominanz in der globalen Batterieproduktion und dem schnell wachsenden Elektrofahrzeugsektor zurückzuführen ist. Chinas strategische Investitionen in den Lithiumbergbau (im In- und Ausland), in Verarbeitungsanlagen und in Batterie-Gigafabriken sowie die Unterstützung durch Maßnahmen wie „Made in China 2025“ haben das Land zu einem weltweit führenden Land bei der Nachfrage und Produktion von Lithiumchemikalien gemacht.

Marktanteil von Lithiumchemikalien

Die Lithiumchemieindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Albemarle Corporation (USA)

- Livent (USA)

- SQM SA (Chile)

- SICHUAN BRIVO LITHIUM MATERIALS CO., LTD. (China)

- Lithium Americas Corp. (Kanada)

- Pilbara Minerals Limited (Australien)

- Neometals Ltd (Australien)

- Die Pallinghurst Group (Großbritannien)

- Ganfeng Lithium Co., Ltd. (China)

- Talison Lithium Pty Ltd (Australien)

- Mody Chemi-Pharma Limited (Indien)

- SOVEMA GROUP SpA (Italien)

- Altura Mining (Australien)

- Infinity Lithium Corporation Limited (Australien)

- ProChem, Inc International (USA)

- Critical Elements Lithium Corporation (Kanada)

Neueste Entwicklungen auf dem globalen Lithiumchemiemarkt

- Im März 2024 kündigte die Albemarle Corporation Pläne zum Ausbau ihrer Lithiumhydroxid-Produktionskapazität in den USA an, um der steigenden Nachfrage nach Batterien für Elektrofahrzeuge gerecht zu werden. Die Mega-Flex-Anlage des Unternehmens in South Carolina soll verschiedene Lithium-Rohstoffe, darunter auch recycelte Batterien, verarbeiten und soll mit einer Anfangsinvestition von mindestens 1,3 Milliarden US-Dollar ausgestattet werden. Die Anlage soll jährlich etwa 50.000 Tonnen Lithiumhydroxid in Batteriequalität produzieren, mit einer potenziellen Erweiterung auf bis zu 100.000 Tonnen.

- Im Mai 2024 integrierte Ganfeng Lithium erfolgreich eine neue Technologie zur direkten Lithiumextraktion, wodurch die Gewinnungsraten verbessert und die Umweltbelastung minimiert wurden. Dieser Fortschritt steigert die Effizienz der Lithiumproduktion und reduziert gleichzeitig den Wasser- und Chemikalienverbrauch. Dies entspricht nachhaltigen Industriepraktiken.

- Im April 2024 führte SQM SA ein neues Soleextraktionsverfahren ein, das die Produktionseffizienz steigern und gleichzeitig den Wasserverbrauch minimieren soll. Diese Entwicklung steht im Einklang mit nachhaltigen Lithiumproduktionspraktiken, gewährleistet Ressourcenschonung und erfüllt gleichzeitig die steigenden Anforderungen der Industrie.

- Im Juni 2024 schloss die Livent Corporation langfristige Lieferverträge mit führenden Batterieherstellern ab, um eine stabile Versorgung mit hochreinen Lithiumverbindungen sicherzustellen. Diese Verträge unterstützen die wachsende Nachfrage nach Lithium in Elektrofahrzeugbatterien (EV) und Energiespeicherlösungen. Die strategischen Partnerschaften von Livent unterstreichen das Engagement für eine nachhaltige Lithiumproduktion und die Zuverlässigkeit der globalen Lieferkette.

- Im September 2024 stellte Factorial Inc. Solstice vor, eine Festkörperbatterie zur Verbesserung der Leistung und Nachhaltigkeit von Elektrofahrzeugen. Die in Zusammenarbeit mit Mercedes-Benz entwickelte Solstice erreicht eine beeindruckende Energiedichte von 450 Wh/kg und erhöht so die Reichweite von Elektrofahrzeugen um bis zu 80 %, während gleichzeitig das Fahrzeuggewicht reduziert und die Effizienz verbessert wird. Die Batterie verfügt über ein sulfidbasiertes Elektrolytsystem, das im Vergleich zu herkömmlichen Flüssigelektrolyten für mehr Sicherheit sorgt. Factorial erwartet die Einführung bei OEMs noch vor Ende des Jahrzehnts.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.