Global Lithographic Printing Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.64 Million

USD

22.77 Million

2025

2033

USD

16.64 Million

USD

22.77 Million

2025

2033

| 2026 –2033 | |

| USD 16.64 Million | |

| USD 22.77 Million | |

| % | |

|

Segmentierung des globalen Marktes für lithografische Druckchemikalien nach Produkttyp (Druckfarben, Feuchtmittel, Reinigungslösungen) und Endverwendung (Publikation, Verpackung, Werbung) – Branchentrends und Prognose bis 2033

Globale Marktgröße für lithografische Druckchemikalien

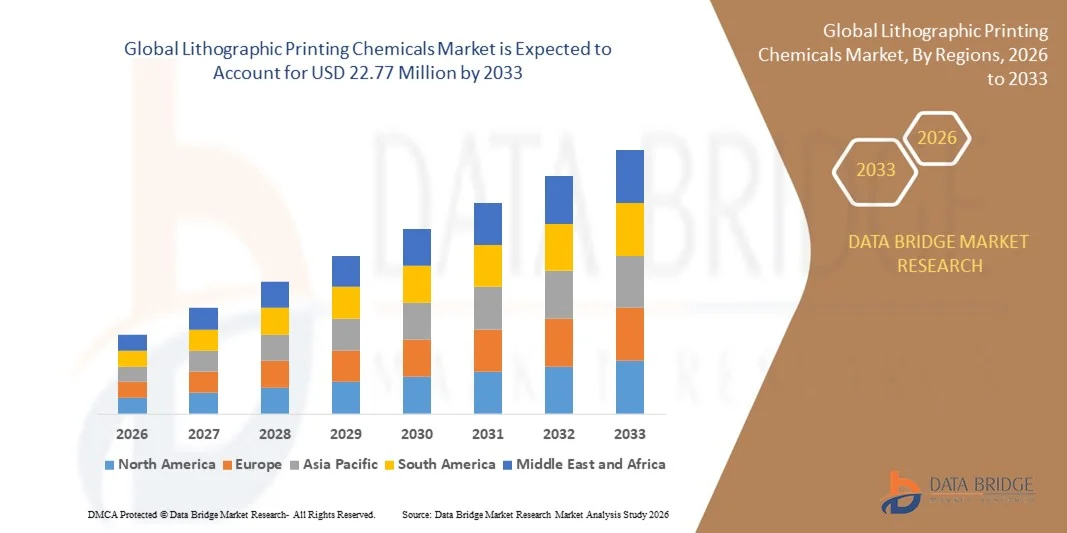

- Der globale Markt für lithografische Druckchemikalien hatte im Jahr 2025 einen Wert von 16,64 Millionen US-Dollar und wird bis 2033 voraussichtlich auf 22,77 Millionen US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 4,00 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird primär durch die steigende Nachfrage nach qualitativ hochwertigen Drucken in den Bereichen Verpackung, Verlagswesen und kommerzieller Druck angetrieben, unterstützt durch Fortschritte bei den Drucktechnologien und umweltfreundlichen chemischen Formulierungen.

- Darüber hinaus treiben der zunehmende Fokus auf nachhaltige Drucklösungen und die steigende Verbreitung digitaler und hybrider Druckverfahren die Innovation bei lithografischen Druckchemikalien voran und beschleunigen so das Marktwachstum weltweit.

Globale Marktanalyse für lithografische Druckchemikalien

- Lithographische Druckchemikalien, zu denen Feuchtmittel, Plattenreiniger, Druckfarben und Lösungsmittel gehören, sind unverzichtbare Bestandteile moderner Druckverfahren in den Bereichen Verpackung, Verlagswesen und kommerzieller Druck und werden für ihre Fähigkeit geschätzt, qualitativ hochwertige, langlebige und präzise Druckergebnisse zu liefern.

- Die wachsende Nachfrage nach Chemikalien für den lithografischen Druck wird vor allem durch die Expansion der Verpackungsindustrie, technologische Fortschritte bei Druckmaschinen und den zunehmenden Bedarf an nachhaltigen und VOC-armen chemischen Formulierungen angetrieben.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für lithografische Druckchemikalien mit dem größten Umsatzanteil von 35 % im Jahr 2025. Dies wird durch eine gut etablierte Druckindustrie, die starke Akzeptanz fortschrittlicher Drucktechnologien und die Präsenz großer Chemiehersteller begünstigt, die sich auf umweltfreundliche Produkte und Hochleistungsformulierungen konzentrieren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für lithografische Druckchemikalien sein, bedingt durch die rasche Industrialisierung, die steigende Nachfrage aus dem Verpackungssektor und die zunehmenden Investitionen in die Infrastruktur für den kommerziellen Druck.

- Das Segment der Druckfarben dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die entscheidende Rolle hochwertiger Druckfarben für lebendige, langlebige und präzise Druckergebnisse in den Bereichen Verpackung, Handel und Verlagswesen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Chemikalien für den lithografischen Druck weltweit

|

Attribute |

Wichtige Markteinblicke in Chemikalien für den lithografischen Druck |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für lithografische Druckchemikalien

Fortschritte bei umweltfreundlichen und nachhaltigen Drucklösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für lithografische Druckchemikalien ist der zunehmende Fokus auf umweltfreundliche und nachhaltige chemische Formulierungen. Dieser Trend wird durch strengere Umweltauflagen und die steigende Nachfrage nach umweltfreundlichen Druckverfahren angetrieben. Er ermutigt Hersteller, innovative, biologisch abbaubare, VOC-arme und wasserbasierte Produkte zu entwickeln, um die Umweltbelastung zu reduzieren, ohne Kompromisse bei der Druckqualität einzugehen.

- Führende Unternehmen wie die Flint Group und Toyo Ink SC Holdings haben beispielsweise fortschrittliche wasserbasierte Druckfarben und lösungsmittelfreie Lösungen eingeführt, die Emissionen minimieren und die Sicherheit am Arbeitsplatz verbessern sollen. Auch Sun Chemical und die DIC Corporation investieren massiv in biobasierte Harze und recycelbare Verpackungsdruckfarben, um den sich wandelnden Nachhaltigkeitszielen gerecht zu werden.

- Nachhaltige chemische Innovationen bei lithografischen Druckchemikalien verbessern die Druckleistung und die Druckeffizienz. Neue Feuchtmittel und Reinigungsmittel verlängern die Plattenlebensdauer, reduzieren Abfall und optimieren das Farb-Wasser-Gleichgewicht – Schlüsselfaktoren für gleichbleibend hohe Druckqualität.

- Darüber hinaus ermöglicht die Integration digitaler Überwachungstechnologien in moderne Druckmaschinen die präzise Kontrolle des Chemikalienverbrauchs, wodurch Überverbrauch reduziert und die betriebliche Nachhaltigkeit verbessert wird. Diese Verknüpfung von chemischer Innovation und digitaler Optimierung verändert die Produktionsabläufe in der gesamten Druckindustrie grundlegend.

- Dieser Trend hin zu mehr Nachhaltigkeit verändert nicht nur die Produktentwicklung, sondern auch die Wettbewerbsfähigkeit des Marktes, da Kunden zunehmend umweltbewusste Lieferanten bevorzugen. Unternehmen wie die Huber Group und Siegwerk sind Vorreiter dieser Entwicklung und entwickeln komplette Sortimente umweltfreundlicher Lithografiechemikalien, die globalen Nachhaltigkeitsstandards entsprechen.

- Die Nachfrage nach nachhaltigen und leistungsstarken Chemikalien für den lithografischen Druck wächst rasant sowohl in entwickelten als auch in aufstrebenden Märkten, da die Industrie umweltfreundlicheren Produktionsmethoden Priorität einräumt und umweltbewusste Drucktechnologien einsetzt.

Dynamik des globalen Marktes für Chemikalien für den lithografischen Druck

Treiber

Steigende Nachfrage aufgrund von Verpackungsausweitung und technologischen Fortschritten

- Die steigende Nachfrage nach qualitativ hochwertigen und langlebigen Drucken in den Bereichen Verpackung, Verlagswesen und kommerzielle Anwendungen, gepaart mit Fortschritten in der Drucktechnologie, ist ein wesentlicher Treiber für das rasante Wachstum des globalen Marktes für lithografische Druckchemikalien.

- So kündigte die Flint Group beispielsweise im März 2025 die Markteinführung ihrer VIVO Colour Solutions der nächsten Generation an, die die Druckgenauigkeit verbessern und Abfall in der Verpackungsproduktion reduzieren sollen. Solche strategischen Innovationen wichtiger Marktteilnehmer dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da die Industrie zunehmend Wert auf optisch ansprechende und nachhaltige Verpackungen legt, gewinnen Chemikalien für den lithografischen Druck – wie Tinten, Feuchtmittel und Reinigungsmittel – aufgrund ihrer Fähigkeit, eine überlegene Druckpräzision und -effizienz zu erzielen, an Bedeutung.

- Darüber hinaus fördert die zunehmende Nutzung von Automatisierungs- und Hybrid-Drucktechnologien eine höhere Produktivität und Konsistenz bei lithografischen Druckverfahren, was schnellere Bearbeitungszeiten und eine verbesserte Kosteneffizienz für die Hersteller ermöglicht.

- Der zunehmende Fokus auf umweltfreundliche und VOC-arme chemische Formulierungen, verbunden mit steigenden Investitionen in Forschung und Entwicklung für Hochleistungsdruckmaterialien, beschleunigt die Marktnachfrage zusätzlich. Kontinuierliche Innovationen bei der Tintenzusammensetzung und der Druckchemie ermöglichen es Druckereien, die vielfältigen Kundenbedürfnisse zu erfüllen und gleichzeitig Umweltauflagen einzuhalten.

Zurückhaltung/Herausforderung

Umweltauflagen und hohe Produktionskosten

- Strenge Umweltauflagen hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC) und der Abfallentsorgung stellen die lithografische Druckchemieindustrie vor erhebliche Herausforderungen. Da Regierungen weltweit die Nachhaltigkeitsstandards verschärfen, sind Hersteller gezwungen, ihre Produkte neu zu formulieren, was die Produktionskomplexität und -kosten erhöht.

- Beispielsweise haben strengere EU-Richtlinien für lösungsmittelbasierte Chemikalien die Unternehmen gezwungen, auf wasserbasierte und biologisch abbaubare Alternativen umzusteigen, was oft erhebliche Investitionen in Forschung und Entwicklung erfordert.

- Die Bewältigung dieser regulatorischen Herausforderungen durch Innovationen in der nachhaltigen Chemie und eine auf Compliance ausgerichtete Produktentwicklung ist für die Wettbewerbsfähigkeit unerlässlich. Führende Unternehmen wie Toyo Ink SC Holdings und DIC Corporation entwickeln aktiv VOC-arme Druckfarben und lösungsmittelfreie Reinigungslösungen, um die Umweltziele zu erreichen.

- Zudem können Schwankungen der Rohstoffpreise und die hohen Kosten fortschrittlicher, umweltfreundlicher Rezepturen den Marktzugang, insbesondere für kleine und mittlere Druckereien, einschränken. Diese wirtschaftliche Einschränkung zeigt sich besonders deutlich in Schwellenländern, wo kostenbewusste Druckereien der Kosteneffizienz Vorrang vor Nachhaltigkeit einräumen.

- Um diese Herausforderungen zu bewältigen, muss die Branche weiterhin in grüne Technologien investieren, Recyclinginitiativen fördern und die Endverbraucher über die langfristigen wirtschaftlichen und ökologischen Vorteile der Verwendung nachhaltiger lithografischer Druckchemikalien aufklären.

Umfang des globalen Marktes für lithografische Druckchemikalien

Der Markt für lithografische Druckchemikalien ist nach Produkttyp und Endverwendung segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für lithografische Druckchemikalien in Druckfarben, Feuchtmittel und Reinigungslösungen unterteilt. Das Segment der Druckfarben dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf die entscheidende Rolle hochwertiger Druckfarben für brillante, langlebige und präzise Druckergebnisse in den Bereichen Verpackung, Handel und Verlagswesen zurückzuführen. Fortschritte bei VOC-armen und umweltfreundlichen Druckfarben steigern deren Attraktivität zusätzlich, da Unternehmen nach nachhaltigen Lösungen suchen, ohne Kompromisse bei der Druckqualität einzugehen.

Für den Bereich der Feuchtmittellösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung von automatisierten und hybriden Druckmaschinen, die fortschrittliche Lösungen für ein gleichmäßiges Farb-Wasser-Gleichgewicht, eine verbesserte Plattenleistung und weniger Abfall benötigen. Kontinuierliche Innovationen bei wasserbasierten und lösungsmittelfreien Feuchtmitteln tragen ebenfalls zu deren wachsender Beliebtheit bei umweltbewussten Druckereien bei.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für lithografische Druckchemikalien in die Segmente Publikation, Verpackung und Werbung unterteilt. Das Segment Verpackung erzielte 2025 mit 52,3 % den größten Marktanteil, angetrieben durch die stark steigende Nachfrage nach hochwertigen, optisch ansprechenden Verpackungen in der Lebensmittel-, Getränke-, Kosmetik- und Konsumgüterbranche. Der zunehmende Fokus auf Markenbildung, Produktdifferenzierung und die Einhaltung von Nachhaltigkeitsstandards stärkt die Marktführerschaft zusätzlich.

Für den Verlagssektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Dies wird durch die anhaltende Nachfrage nach hochwertigen Druckerzeugnissen, Zeitschriften und Lehrmaterialien sowie durch technologische Fortschritte begünstigt, die die Druckeffizienz steigern und die Produktionskosten senken. Digitale Integration und umweltfreundliche Rezepturen sind ebenfalls Schlüsselfaktoren für die zunehmende Verbreitung im Verlagswesen.

Regionale Analyse des globalen Marktes für lithografische Druckchemikalien

- Der asiatisch-pazifische Raum dominierte den globalen Markt für lithografische Druckchemikalien mit dem größten Umsatzanteil von 35 % im Jahr 2025. Treiber dieser Entwicklung waren eine gut etablierte Druckindustrie, eine hohe Nachfrage nach kommerziellem Druck und Verpackungsdruck sowie die frühe Einführung fortschrittlicher Drucktechnologien.

- Hersteller und Unternehmen in der Region legen Wert auf qualitativ hochwertige, langlebige und umweltfreundliche Drucklösungen, was die Nachfrage nach hochwertigen lithografischen Druckchemikalien wie Tinten, Feuchtmittel und Reinigungsmittel ankurbelt.

- Diese breite Akzeptanz wird durch die Präsenz großer Chemiehersteller, hohe Investitionen in Forschung und Entwicklung sowie strenge Qualitätsstandards weiter gefördert, wodurch Nordamerika sich als wichtiger Innovations- und Versorgungsstandort im Bereich lithografischer Druckchemikalien etabliert hat. Hohe verfügbare Einkommen, eine technologisch fortschrittliche Druckinfrastruktur und ein starker Fokus auf Nachhaltigkeit tragen ebenfalls zur führenden Marktposition der Region bei.

Einblick in den US-amerikanischen Markt für lithografische Druckchemikalien

Der US-amerikanische Markt für lithografische Druckchemikalien wird 2025 mit 38 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die etablierte Druckindustrie der USA und die hohe Nachfrage nach Verpackungs-, Akzidenz- und Publikationsdruck. Hersteller setzen auf Hochleistungsfarben, Feuchtmittel und Reinigungsmittel, die präzise, langlebige und brillante Druckergebnisse liefern. Die zunehmende Verwendung umweltfreundlicher und VOC-armer Formulierungen sowie Investitionen in automatisierte und hybride Drucktechnologien beflügeln das Marktwachstum zusätzlich. Die starke Präsenz führender Chemiehersteller und die fortschrittliche Druckinfrastruktur fördern Innovationen und eine schnelle Produkteinführung und machen die USA damit zu einem dominanten Akteur auf dem Weltmarkt.

Einblick in den europäischen Markt für lithografische Druckchemikalien

Der europäische Markt für lithografische Druckchemikalien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind strenge Umweltauflagen, die steigende Nachfrage nach nachhaltigen Drucklösungen sowie die zunehmende Produktion im Verpackungs- und Akzidenzdruck. Länder wie Deutschland, Frankreich und Großbritannien setzen verstärkt auf VOC-arme Tinten und biologisch abbaubare Lösungen und fördern so deren breite Anwendung. Das Marktwachstum wird zudem durch die Modernisierung von Druckmaschinen, die zunehmende Urbanisierung und den steigenden Bedarf an hochwertigen Druckerzeugnissen für private, gewerbliche und industrielle Anwendungen unterstützt.

Einblick in den britischen Markt für lithografische Druckchemikalien

Der britische Markt für lithografische Druckchemikalien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach hochwertigen Verpackungs- und Publikationsdrucken sowie der starke Fokus auf nachhaltige und umweltfreundliche Lösungen. Die zunehmende Verbreitung moderner Drucktechnologien, darunter automatisierte und digitale Drucksysteme, verbessert die Effizienz und Qualität des lithografischen Drucks. Strenge staatliche Vorschriften zu VOC-Emissionen und Abfallmanagement fördern zudem den Einsatz umweltfreundlicher Farben, Feuchtmittel und Reinigungsmittel und tragen so zu einem stetigen Marktwachstum bei.

Einblick in den deutschen Markt für lithografische Druckchemikalien

Der deutsche Markt für lithografische Druckchemikalien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Druckinfrastruktur, die hohe Industrieproduktion und der Fokus auf Nachhaltigkeit. Deutsche Hersteller und Akzidenzdruckereien setzen zunehmend auf umweltfreundliche Druckfarben, wasserbasierte Feuchtmittel und lösungsmittelfreie Reinigungsmittel, um gesetzliche Vorgaben zu erfüllen und die Umweltbelastung zu reduzieren. Die Integration fortschrittlicher Drucktechnologien und Automatisierungssysteme trägt ebenfalls zu höherer Effizienz, gleichbleibender Qualität und qualitativ hochwertigen Druckergebnissen bei und positioniert Deutschland als Schlüsselmarkt in Europa.

Einblick in den Markt für lithografische Druckchemikalien im asiatisch-pazifischen Raum

Der Markt für lithografische Druckchemikalien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasche Industrialisierung, die Urbanisierung und die steigende Nachfrage aus den Bereichen Verpackung, Akzidenzdruck und Publikationsdruck in Ländern wie China, Indien und Japan. Steigende verfügbare Einkommen und staatliche Initiativen zur Förderung der Digitalisierung und intelligenten Fertigung tragen zusätzlich zur Marktakzeptanz bei. Die Region entwickelt sich sowohl zu einem bedeutenden Verbraucher als auch zu einem wichtigen Hersteller von Druckchemikalien und bietet einer wachsenden Kundschaft kostengünstige und innovative Lösungen.

Einblick in den japanischen Markt für lithografische Druckchemikalien

Der japanische Markt für lithografische Druckchemikalien gewinnt aufgrund der fortschrittlichen Drucktechnologien, der hohen Qualitätsstandards und der starken industriellen Basis des Landes zunehmend an Dynamik. Die Nachfrage nach Hochleistungsfarben, Feuchtmittellösungen und Reinigungschemikalien steigt, insbesondere im Akzidenz-, Verpackungs- und Publikationsdruck. Japanische Hersteller konzentrieren sich auf Nachhaltigkeit, VOC-arme Formulierungen und automatisierungskompatible Lösungen, um die Druckeffizienz zu steigern und die Umweltbelastung zu reduzieren. Darüber hinaus fördert der wachsende Fokus auf intelligente Fertigung und integrierte Druckprozesse die Einführung fortschrittlicher lithografischer Chemikalien.

Einblick in den chinesischen Markt für lithografische Druckchemikalien

Der chinesische Markt für lithografische Druckchemikalien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind Chinas boomende Verpackungs- und Akzidenzdruckbranche, die rasante Urbanisierung und die wachsende industrielle Basis. Die steigende Nachfrage nach hochwertigen und kostengünstigen Drucklösungen sowie staatliche Initiativen zur Förderung nachhaltiger Produktion treiben das Marktwachstum an. Chinas heimische Produktionskapazitäten, die Verfügbarkeit erschwinglicher chemischer Lösungen und die Anwendung moderner Drucktechnologien positionieren das Land als dominanten Markt in der Region Asien-Pazifik.

Weltweiter Marktanteil von Chemikalien für den lithografischen Druck

Die Industrie für lithografische Druckchemikalien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• BASF SE (Deutschland)

• Sun Chemical (USA)

• Flint Group (Schweiz)

• DIC Corporation (Japan)

• Siegwerk Group (Deutschland)

• Hubergroup (Indien)

• Chromaflo Technologies (USA)

• Toyo Ink Group (Japan)

• Gans Ink & Supply (USA)

• Lubrizol Advanced Materials (USA)

• Dow Inc. (USA)

• T&K Toka Co., Ltd. (Japan)

• TCP Global (USA)

• Inkcups (USA)

• Fujifilm Speciality Ink Systems (

Japan) • Hitachi Chemical

(Japan) • Colorcon (USA)

• Marabu GmbH & Co. KG (Deutschland)

• InkTec Co., Ltd. (Südkorea)

• Flint Group Packaging Inks (Niederlande)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für lithografische Druckchemikalien?

- Im April 2024 startete die BASF SE, ein weltweit führendes Unternehmen der Spezialchemie, eine strategische Initiative in Südafrika, um ihr Portfolio an Chemikalien für den lithografischen Druck, darunter fortschrittliche Druckfarben, Feuchtmittel und Reinigungsmittel, zu erweitern. Diese Initiative unterstreicht das Engagement der BASF für leistungsstarke und umweltfreundliche Drucklösungen, die speziell auf die Bedürfnisse von Akzidenz- und Verpackungsdruckereien in der Region zugeschnitten sind. Durch die Nutzung ihrer globalen Expertise will die BASF ihre Präsenz im schnell wachsenden globalen Markt für Chemikalien für den lithografischen Druck stärken und gleichzeitig nachhaltige Druckverfahren fördern.

- Im März 2024 präsentierte Sun Chemical, ein führender Anbieter von Druckfarben und -lacken, eine neue Reihe von VOC-armen und wasserbasierten Druckfarben, die speziell für Anwendungen im Publikations- und Verpackungsbereich entwickelt wurden. Die innovative Produktlinie trägt Umweltauflagen und der steigenden Nachfrage nach umweltfreundlichen Lösungen Rechnung und unterstreicht Sun Chemicals Fokus auf die Verbindung von Leistung und Nachhaltigkeit. Mit dieser Produkteinführung festigt das Unternehmen seine Position als wichtiger Innovator auf dem globalen Markt für lithografische Druckchemikalien.

- Im März 2024 führte die Flint Group in Bengaluru, Indien, erfolgreich eine Initiative für fortschrittliche Drucklösungen ein. Ziel war die Verbesserung der Druckqualität und der betrieblichen Effizienz für Akzidenz- und Verpackungsdruckereien. Die Initiative nutzt modernste lithografische Chemikalien, darunter Feuchtmittel und Reinigungsmittel, um die Produktivität zu steigern und Abfall zu reduzieren. Dies unterstreicht das Engagement der Flint Group für technologische Innovationen in der Druckindustrie.

- Im Februar 2024 gab die Siegwerk Group, ein führender Hersteller von Druckfarben, eine strategische Partnerschaft mit einem Konsortium von Verpackungsherstellern in Nordamerika bekannt. Ziel der Partnerschaft ist die Entwicklung leistungsstarker und nachhaltiger Druckfarben für Lebensmittel- und Getränkeverpackungen. Die Zusammenarbeit soll Produktionsprozesse optimieren, die Druckqualität verbessern und die Einhaltung sich wandelnder regulatorischer Standards gewährleisten. Damit unterstreicht Siegwerk sein Engagement für Innovation und operative Exzellenz im Bereich lithografischer Druckchemikalien.

- Im Januar 2024 präsentierte die DIC Corporation, ein führender Anbieter von Druckfarben und -lacken, auf der PRINTING United Expo 2024 ihre neueste Produktlinie umweltfreundlicher Lithografiefarben. Die neue Produktlinie zeichnet sich durch hohe Beständigkeit und brillante Farbwiedergabe aus und ermöglicht Druckereien, optimale Ergebnisse bei minimaler Umweltbelastung zu erzielen. Mit dieser Produkteinführung unterstreicht die DIC Corporation ihr Engagement für innovative und leistungsstarke Lösungen im globalen Markt für Lithografiechemikalien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.