Global Load Break Switch Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.20 Billion

USD

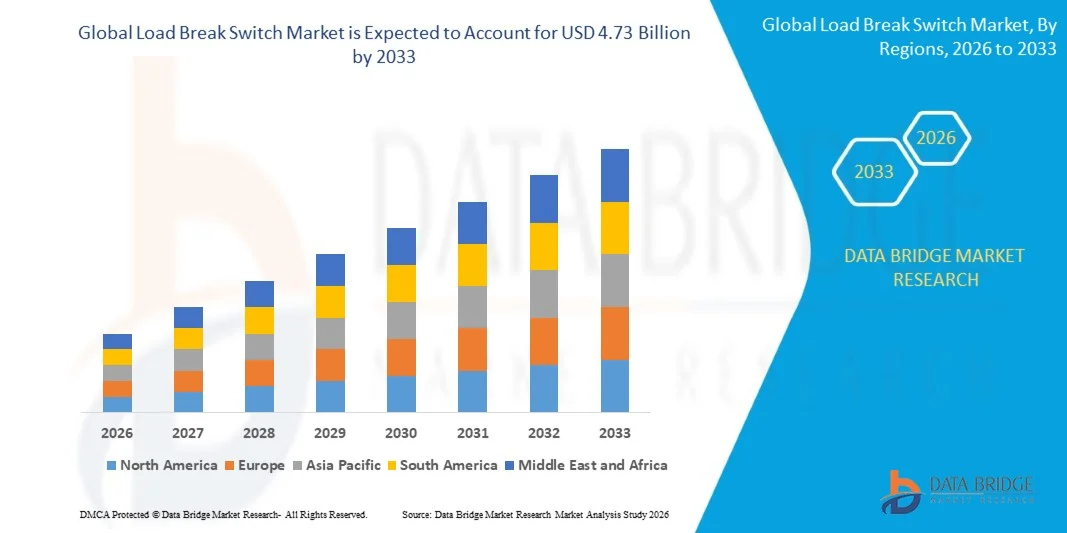

4.73 Billion

2025

2033

USD

3.20 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Lasttrennschalter nach Typ (gasisoliert, vakuumisoliert, luftisoliert und ölgekühlt), Spannung (unter 11 kV, 11–33 kV und 33–60 kV), Installation (im Freien und in Innenräumen) und Endverwendung (Energieversorger, Industrie und Gewerbe) – Branchentrends und Prognose bis 2033

Marktgröße für Lasttrennschalter

- Der globale Markt für Lasttrennschalter hatte im Jahr 2025 einen Wert von 3,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,73 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,01 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den kontinuierlichen Ausbau und die Modernisierung der Stromübertragungs- und -verteilungsnetze angetrieben, unterstützt durch die steigende Stromnachfrage aufgrund von Urbanisierung, Industrialisierung und Infrastrukturentwicklung in entwickelten und aufstrebenden Volkswirtschaften.

- Darüber hinaus positionieren die zunehmende Integration erneuerbarer Energiequellen und der Bedarf an zuverlässigem Lastmanagement und Fehlerisolierung Lasttrennschalter als unverzichtbare Komponenten von Mittelspannungsnetzen, wodurch die Markteinführung und das gesamte Branchenwachstum beschleunigt werden.

Marktanalyse für Lasttrennschalter

- Lasttrennschalter, die zum sicheren Unterbrechen und Steuern elektrischer Lasten in Mittelspannungsverteilungssystemen entwickelt wurden, spielen eine entscheidende Rolle für die Netzstabilität, die Betriebssicherheit und den effizienten Stromfluss in Versorgungs-, Industrie- und Gewerbeanwendungen.

- Die steigende Nachfrage nach Lasttrennschaltern wird vor allem durch Initiativen zur Modernisierung der Stromnetze, den zunehmenden Fokus auf die Reduzierung von Stromausfällen und die steigenden Investitionen in intelligente Stromnetze und die Integration erneuerbarer Energien angetrieben, die alle fortschrittliche und zuverlässige Schaltlösungen erfordern.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 36,2 % den Markt für Lasttrennschalter. Gründe hierfür waren der rasche Ausbau der Stromverteilungsnetze, die zunehmende Elektrifizierung und umfangreiche Investitionen in die Netzinfrastruktur.

- Nordamerika dürfte im Prognosezeitraum aufgrund groß angelegter Netzmodernisierungsprogramme und steigender Investitionen in die Integration erneuerbarer Energien die am schnellsten wachsende Region im Markt für Lasttrennschalter sein.

- Gasisolierte Lasttrennschalter dominierten den Markt mit einem Marktanteil von 36,9 % im Jahr 2025. Dies ist auf ihre kompakte Bauweise, hohe Durchschlagsfestigkeit und überlegene Leistung in beengten Umspannwerken zurückzuführen. Energieversorger bevorzugen zunehmend gasisolierte Lasttrennschalter aufgrund ihrer hohen Zuverlässigkeit, des geringen Wartungsaufwands und ihrer Eignung für städtische Stromverteilungsnetze. Ihre Fähigkeit, auch unter rauen Umgebungsbedingungen sicher zu arbeiten, fördert die Akzeptanz in der modernen Netzinfrastruktur zusätzlich.

Berichtsumfang und Marktsegmentierung für Lasttrennschalter

|

Attribute |

Wichtige Markteinblicke in Lasttrennschalter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Lasttrennschalter

„Zunehmende Verbreitung intelligenter und digital vernetzter Lasttrennschalter“

- Ein wichtiger Trend auf dem Markt für Lasttrennschalter ist die zunehmende Verbreitung intelligenter und digitalisierter Schalter. Dieser Trend wird durch den Bedarf an verbesserter Netzstabilität, Echtzeitüberwachung und effizientem Lastmanagement in Mittelspannungsnetzen angetrieben. Energieversorger und Industrieunternehmen setzen vermehrt intelligente Lasttrennschalter ein, um die Fehlererkennung zu verbessern, Ausfallzeiten zu verkürzen und vorausschauende Wartungsstrategien in Verteilnetzen zu unterstützen.

- Beispielsweise integrieren Unternehmen wie ABB und Siemens digitale Sensoren und Kommunikationsfunktionen in Lasttrennschalter, um Fernsteuerung und Zustandsüberwachung zu ermöglichen. Diese intelligenten Funktionen helfen den Betreibern, einen besseren Überblick über die Netzwerkleistung zu erhalten und bei Störungen schnellere Entscheidungen zu treffen.

- Die Integration digitaler Technologien gewinnt an Bedeutung, da Stromverteilungsnetze durch den steigenden Anteil erneuerbarer Energien immer komplexer werden. Intelligente Lasttrennschalter tragen dazu bei, schwankende Leistungsflüsse zu bewältigen und die Systemstabilität zu verbessern, wodurch die Integration von Solar- und Windenergiequellen reibungsloser gestaltet wird.

- Energieversorger setzen auf digitalisierte Schaltanlagen, um sich an Smart-Grid-Initiativen mit Fokus auf Automatisierung und Dezentralisierung anzupassen. Diese Lösungen unterstützen selbstheilende Netze, indem sie eine schnellere Isolierung fehlerhafter Abschnitte und die Wiederherstellung der Stromversorgung ermöglichen.

- Auch Industrieanlagen setzen zunehmend auf intelligente Lasttrennschalter, um die Betriebssicherheit zu verbessern und ungeplante Ausfallzeiten zu reduzieren. Die Möglichkeit, Schaltverhalten und Anlagenzustand aus der Ferne zu überwachen, verstärkt die Nachfrage nach intelligenten Lösungen.

- Dieser Trend verstärkt den Übergang zu automatisierten und datengesteuerten Stromverteilungssystemen und positioniert intelligente Lasttrennschalter als kritische Komponenten in der modernen elektrischen Infrastruktur.

Marktdynamik von Lasttrennschaltern

Treiber

„Ausbau und Modernisierung der Stromübertragungs- und -verteilungsinfrastruktur“

- Der kontinuierliche Ausbau und die Modernisierung der Energieübertragungs- und -verteilungsinfrastruktur sind ein wesentlicher Treiber für den Markt für Lasttrennschalter. Der steigende Strombedarf aufgrund von Urbanisierung, industriellem Wachstum und Infrastrukturentwicklung erhöht den Bedarf an zuverlässigen Mittelspannungsschaltanlagen.

- Beispielsweise setzen Energieversorger, die in Netzmodernisierungen und neue Umspannwerke investieren, Lasttrennschalter ein, um die Betriebssicherheit zu verbessern und eine unterbrechungsfreie Stromversorgung zu gewährleisten. Diese Schalter spielen eine entscheidende Rolle bei der Fehlerisolierung und Laststeuerung während Wartungsarbeiten und Netzerweiterungen.

- In vielen Regionen wird die veraltete Strominfrastruktur durch moderne Systeme ersetzt, die fortschrittliche Schaltlösungen erfordern. Lasttrennschalter unterstützen diese Modernisierungen, indem sie im Vergleich zu herkömmlichen Geräten eine sicherere und effizientere Laststeuerung ermöglichen.

- Der Ausbau von Projekten im Bereich erneuerbarer Energien treibt die Investitionen in Übertragungs- und Verteilungsnetze weiter voran. Lasttrennschalter sind unerlässlich, um schwankende Leistungsaufnahmen zu bewältigen und die Netzstabilität in Systemen mit integrierten erneuerbaren Energien aufrechtzuerhalten.

- Da Stromnetze kontinuierlich ausgebaut und weiterentwickelt werden, verstärkt der Bedarf an zuverlässigen und flexiblen Schaltlösungen diesen Wachstumstreiber und unterstützt ein stetiges Marktwachstum.

Zurückhaltung/Herausforderung

„Hohe Investitionskosten und komplexe Installationsanforderungen“

- Der Markt für Lasttrennschalter steht vor Herausforderungen im Zusammenhang mit hohen Investitionskosten und komplexen Installationsanforderungen, insbesondere bei fortschrittlichen und gasisolierten Schaltlösungen. Diese Faktoren können die Akzeptanz bei kostensensiblen Energieversorgern und kleineren Industrieanwendern einschränken.

- Die Installation von gasisolierten oder vakuumbasierten Lasttrennschaltern erfordert beispielsweise häufig spezielle Fachkenntnisse, präzise Handhabung und die Einhaltung strenger Sicherheitsstandards. Diese Anforderungen erhöhen die Vorabinvestitionen und verlängern die Projektlaufzeiten.

- Moderne Lasttrennschalter verursachen aufgrund der Verwendung spezieller Isoliermaterialien und robuster mechanischer Komponenten höhere Herstellungs- und Materialkosten. Dies erhöht die Beschaffungskosten und kann die Budgets für groß angelegte Implementierungsprojekte einschränken.

- Komplexe Installations- und Inbetriebnahmeprozesse erhöhen zudem die Abhängigkeit von Fachkräften, die in bestimmten Regionen möglicherweise nicht ausreichend verfügbar sind. Dies kann die Einführung in Entwicklungsländern mit begrenzten technischen Ressourcen verlangsamen.

- Hohe Anfangsinvestitionen und Installationskomplexität stellen daher weiterhin wesentliche Einschränkungen dar, die Kaufentscheidungen beeinflussen und das Tempo der Marktdurchdringung in einigen Regionen dämpfen.

Marktumfang für Lasttrennschalter

Der Markt ist segmentiert nach Typ, Spannung, Installationsart und Endverwendung.

• Nach Typ

Basierend auf dem Typ ist der Markt für Lasttrennschalter in gasisolierte, vakuumisolierte, luftisolierte und ölgekühlte Schalter unterteilt. Das Segment der gasisolierten Schalter dominierte den Markt mit einem Anteil von 36,9 % im Jahr 2025. Gründe hierfür sind die kompakte Bauweise, die hohe Durchschlagsfestigkeit und die überlegene Leistungsfähigkeit in beengten Umspannwerken. Energieversorger bevorzugen zunehmend gasisolierte Lasttrennschalter aufgrund ihrer hohen Zuverlässigkeit, des geringen Wartungsaufwands und ihrer Eignung für städtische Stromverteilungsnetze. Ihre Fähigkeit, auch unter rauen Umgebungsbedingungen sicher zu arbeiten, trägt zusätzlich zu ihrer Akzeptanz in der modernen Netzinfrastruktur bei.

Das Segment der vakuumisolierten Lasttrennschalter wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach umweltfreundlichen und lichtbogeneffizienten Lösungen. Die Vakuumtechnologie bietet eine längere Lebensdauer, eine geringere Umweltbelastung und ein verbessertes Schaltverhalten und ist daher besonders für Mittelspannungsverteilungssysteme attraktiv. Zunehmende Investitionen in eine nachhaltige Energieinfrastruktur und die Modernisierung veralteter Stromnetze beschleunigen die Nachfrage nach vakuumisolierten Lasttrennschaltern.

• Durch Spannung

Basierend auf der Spannung ist der Markt für Lasttrennschalter in die Kategorien unter 11 kV, 11–33 kV und 33–60 kV unterteilt. Das Segment 11–33 kV erzielte 2025 den größten Umsatzanteil, was auf seine weitverbreitete Anwendung in primären Verteilungsnetzen und Umspannwerken zurückzuführen ist. Dieser Spannungsbereich ist entscheidend für die Balance zwischen Effizienz und Sicherheit der Stromübertragung und daher Standard für Energieversorger und Industrieanlagen. Der starke Ausbau der Verteilungsinfrastruktur und die Projekte zur Elektrifizierung ländlicher Gebiete tragen weiterhin zur dominanten Stellung dieses Segments bei.

Das Segment 33–60 kV wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch steigende Investitionen in Hochleistungsverteilungsnetze und die Integration erneuerbarer Energien. Der zunehmende Ausbau von Wind- und Solarkraftwerken erfordert robuste Schaltlösungen für höhere Spannungsebenen. Da Energieversorger ihre Netze modernisieren, um höhere Lasten zu bewältigen und Übertragungsverluste zu reduzieren, dürfte die Nachfrage nach Lasttrennschaltern in diesem Spannungsbereich deutlich steigen.

• Durch Installation

Basierend auf der Installationsart wird der Markt für Lasttrennschalter in Außen- und Inneninstallationen unterteilt. Das Segment der Außeninstallationen dominierte den Markt im Jahr 2025 aufgrund des weitverbreiteten Einsatzes in Umspannwerken, Freileitungsnetzen und ländlichen Elektrifizierungsprojekten. Lasttrennschalter für den Außenbereich sind so konstruiert, dass sie extremen Witterungsbedingungen standhalten und auch unter exponierten Bedingungen zuverlässig funktionieren. Ihre weite Verbreitung in Großkraftwerken und wachsenden Übertragungsnetzen untermauert ihre führende Position.

Im Bereich der Innenraum-Lasttrennschalter wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die zunehmende Installation kompakter Umspannwerke in urbanen und industriellen Umgebungen. Innenraum-Lasttrennschalter bieten erhöhte Sicherheit, einen geringeren Platzbedarf und eine einfachere Integration in geschlossene Schaltanlagen. Die steigende Nachfrage nach intelligenten Gebäuden, Rechenzentren und industrieller Automatisierung fördert die Verbreitung von Innenrauminstallationen zusätzlich.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Lasttrennschalter in die Sektoren Energieversorgung, Industrie und Gewerbe unterteilt. Der Sektor Energieversorgung erzielte 2025 den größten Marktanteil, gestützt durch kontinuierliche Investitionen in den Netzausbau, die Modernisierung der Übertragungsinfrastruktur und die Zuverlässigkeit der Verteilungsnetze. Lasttrennschalter spielen eine entscheidende Rolle bei der Fehlerisolierung und dem Lastmanagement für Energieversorgungsunternehmen und gewährleisten so eine unterbrechungsfreie Stromversorgung. Laufende Elektrifizierungsinitiativen und die Integration erneuerbarer Energien verstärken die dominante Stellung des Sektors Energieversorgung zusätzlich.

Im Prognosezeitraum wird für den Industriesektor das schnellste Wachstum erwartet, getrieben durch die rasante Industrialisierung und die steigende Nachfrage nach zuverlässigen Stromverteilungssystemen. Produktionsanlagen, Bergwerke und Verarbeitungsbetriebe benötigen ein effizientes Lastmanagement und sichere Schaltvorgänge, um Ausfallzeiten zu minimieren. Die zunehmende Automatisierung und energieintensive Industrieprozesse tragen maßgeblich zum Wachstum des Bedarfs an Lasttrennschaltern im industriellen Endverbrauchersegment bei.

Regionale Analyse des Marktes für Lasttrennschalter

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 36,2 % den Markt für Lasttrennschalter. Treiber dieser Entwicklung waren der rasche Ausbau der Stromverteilungsnetze, die zunehmende Elektrifizierung und umfangreiche Investitionen in die Netzinfrastruktur.

- Die zunehmende Urbanisierung, der steigende Strombedarf aus Industrie und Haushalten sowie die kontinuierliche Modernisierung veralteter Übertragungs- und Verteilungssysteme beschleunigen das Marktwachstum in der gesamten Region.

- Die starke Fokussierung der Regierung auf die Integration erneuerbarer Energien, den Ausbau intelligenter Stromnetze und Programme zur Elektrifizierung ländlicher Gebiete fördert zudem den Einsatz von Lasttrennschaltern in Mittelspannungsnetzen.

Einblick in den chinesischen Markt für Lasttrennschalter

China hielt 2025 den größten Anteil am Markt für Lasttrennschalter im asiatisch-pazifischen Raum, gestützt durch massive Investitionen in den Ausbau und die Modernisierung der Stromnetze. Die starke chinesische Fertigungsindustrie für elektrische Ausrüstung, verbunden mit dem umfangreichen Ausbau erneuerbarer Energien, treibt die Nachfrage nach zuverlässigen Schaltlösungen an. Kontinuierliche Modernisierungen der städtischen und ländlichen Verteilungsnetze verstärken das Marktwachstum.

Einblick in den indischen Markt für Lasttrennschalter

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasche Elektrifizierung, den Ausbau der Übertragungs- und Verteilungsinfrastruktur sowie den steigenden Strombedarf der Industrie. Staatliche Initiativen zur Verbesserung der Netzstabilität, zur Integration erneuerbarer Energien und zur Reduzierung von Stromverlusten fördern den Einsatz von Lasttrennschaltern. Wachsende Investitionen in intelligente Umspannwerke und ländliche Verteilungsnetze stärken die Marktentwicklung zusätzlich.

Einblick in den europäischen Markt für Lasttrennschalter

Der europäische Markt für Lasttrennschalter wächst stetig, angetrieben durch Initiativen zur Netzmodernisierung, den hohen Anteil erneuerbarer Energien und strenge Sicherheits- und Zuverlässigkeitsstandards. Energieversorger in der gesamten Region investieren in moderne Mittelspannungstechnik, um die Netzeffizienz zu steigern und Ausfallzeiten zu reduzieren. Der Fokus auf nachhaltige Energiesysteme und die Erneuerung veralteter Infrastruktur sorgen für eine anhaltende Marktnachfrage.

Einblick in den deutschen Markt für Lasttrennschalter

Der deutsche Markt für Lasttrennschalter profitiert von seiner fortschrittlichen Strominfrastruktur, dem starken Fokus auf die Integration erneuerbarer Energien und seiner Vorreiterrolle bei Smart-Grid-Technologien. Der Fokus des Landes auf Netzstabilität und effiziente Stromverteilung fördert die Verbreitung hochwertiger Schaltgeräte. Laufende Investitionen in Wind- und Solarenergieprojekte tragen zusätzlich zum Nachfragewachstum bei.

Einblick in den britischen Markt für Lasttrennschalter

Der britische Markt wird durch kontinuierliche Modernisierungen der Stromverteilungsnetze und steigende Investitionen in erneuerbare Energien angetrieben. Bemühungen zur Verbesserung der Netzstabilität, zur Förderung dezentraler Stromerzeugung und zur Erhöhung der Sicherheitsstandards steigern die Nachfrage nach Lasttrennschaltern. Der Übergang zu intelligenteren und flexibleren Stromnetzen verstärkt die Marktentwicklung.

Markteinblicke für Lasttrennschalter in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind groß angelegte Programme zur Modernisierung der Stromnetze und steigende Investitionen in die Integration erneuerbarer Energien. Der zunehmende Fokus auf die Verbesserung der Netzstabilität, die Minimierung von Stromausfällen und die Förderung dezentraler Energiequellen beschleunigt deren Verbreitung. Der Ersatz veralteter Infrastruktur und der Einsatz intelligenter Verteilnetze sind entscheidende Wachstumsfaktoren.

Einblick in den US-Lasttrennschaltermarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, was auf erhebliche Investitionen in den Ausbau von Übertragungs- und Verteilungsnetzen zurückzuführen ist. Ein starker Fokus auf Netzstabilität, die Integration erneuerbarer Energien und fortschrittliche Energiemanagementlösungen treibt die Nachfrage an. Die Präsenz bedeutender Hersteller elektrischer Ausrüstung und die weitverbreitete Nutzung von Smart-Grid-Technologien stärken die führende Position des Landes zusätzlich.

Marktanteil von Lasttrennschaltern

Die Branche der Lasttrennschalter wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Hyundai Electric & Energy Systems Co., Ltd. (Südkorea)

- Lucy Group Ltd. (UK)

- GE Grid Solutions (USA)

- Safvolt Switchgears Private Limited (Indien)

- ABB Ltd. (Schweiz)

- ORMAZABAL (Velatia) (Spanien)

- Rockwell Automation, Inc. (USA)

- Fuji Electric FA Components & Systems Co., Ltd. (Japan)

- KATKO Oy (Finnland)

- Schneider Electric SE (Frankreich)

- NOJA Power Switchgear Pty Ltd. (Australien)

- Crompton Greaves Power & Industrial Solutions Ltd. (Indien)

- S&C Electric Company (USA)

- Siemens AG (Deutschland)

- Arteche LBS Division (Spanien)

- HUBBELL Power Systems, Inc. (USA)

- ENSTO Oy (Finnland)

- LARSEN & TOUBRO LIMITED (Indien)

- Driescher GmbH (Deutschland)

- SOCOMEC Group SA (Frankreich)

- G&W Electric Company (USA)

- Tavrida Electric AG (Schweiz)

- BRUSH Schaltanlagen (UK)

- ENTEC Electric & Electronic Co., Ltd. (Südkorea)

- Eaton Corporation plc (Irland)

Neueste Entwicklungen auf dem globalen Markt für Lasttrennschalter

- Im Januar 2025 stärkte ABB seine Position im Markt für Lasttrennschalter durch die Einführung einer fortschrittlichen, vakuumbasierten Produktreihe, die speziell für intelligente Mittelspannungsnetze entwickelt wurde. Diese Entwicklung ermöglicht eine höhere Schalteffizienz, längere Lebensdauer und eine geringere Umweltbelastung und entspricht damit der wachsenden Nachfrage der Energieversorger nach nachhaltiger und digitalisierter Netzinfrastruktur. Die Einführung stärkt zudem die Wettbewerbsfähigkeit von ABB in Regionen, die stark in die Modernisierung ihrer Netze und die Integration erneuerbarer Energien investieren.

- Im Dezember 2024 erweiterte Siemens Energy seine Produktionskapazitäten in Südostasien durch ein neues Werk, das sich auf luft- und gasisolierte Lasttrennschalter spezialisiert hat. Diese Erweiterung verbessert die Zuverlässigkeit der regionalen Lieferkette, verkürzt die Lieferzeiten und ermöglicht eine bessere Abstimmung auf die steigende Nachfrage aus städtischen Infrastrukturprojekten und Anlagen zur Erzeugung erneuerbarer Energien. Mit diesem Schritt ist Siemens Energy bestens gerüstet, um schnell wachsende Schwellenländer mit lokalisierten Produktionskapazitäten zu bedienen.

- Im November 2024 gründete General Electric ein Joint Venture mit einem chinesischen Hersteller elektrischer Ausrüstung zur gemeinsamen Entwicklung von Lasttrennschaltern der nächsten Generation. Diese Partnerschaft beschleunigt die Technologieentwicklung, senkt die Produktionskosten durch lokale Fertigung und verbessert den Marktzugang von GE im asiatisch-pazifischen Raum. Die Zusammenarbeit unterstützt zudem die Anpassung der Produkte an regionale Netzstandards und die wachsenden Anforderungen der Verteilnetze.

- Im September 2024 stärkte die Eaton Corporation ihr Portfolio an Lasttrennschaltern durch die Übernahme eines Unternehmens für intelligente Stromnetztechnologie. Ziel war die Integration von Funktionen für digitale Überwachung, Automatisierung und vorausschauende Wartung. Dieser strategische Schritt ermöglicht es Eaton, intelligentere Schaltlösungen anzubieten, die die Netzstabilität verbessern, Ausfallzeiten reduzieren und ein datengestütztes Anlagenmanagement für Energieversorger unterstützen. Die Übernahme steht im Einklang mit dem zunehmenden Trend hin zu intelligenten Stromnetzen und digital vernetzten Stromverteilungssystemen.

- Im März 2024 erweiterte Schneider Electric seine Produktionskapazität durch die Errichtung eines neuen Werks in Indien, das sich auf Lasttrennschalter für Entwicklungsländer spezialisiert hat. Diese Investition stärkt die lokale Fertigung, ermöglicht eine schnellere Marktreaktion und reduziert die Importabhängigkeit. Die Erweiterung festigt zudem die Präsenz von Schneider Electric in wachstumsstarken Märkten und profitiert von der zunehmenden Industrialisierung und dem Infrastrukturausbau.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.