Global Logistics Network Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.96 Billion

USD

115.11 Billion

2024

2032

USD

38.96 Billion

USD

115.11 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 115.11 Billion | |

| % | |

|

Globale Marktsegmentierung für Logistiknetzwerke nach Komponenten (Hardware, Software und Dienstleistungen), Transportarten (Straßen, Schienen, Luftwege und Wasserwege) – Branchentrends und Prognose bis 2032

Logistiknetzwerk Marktgröße

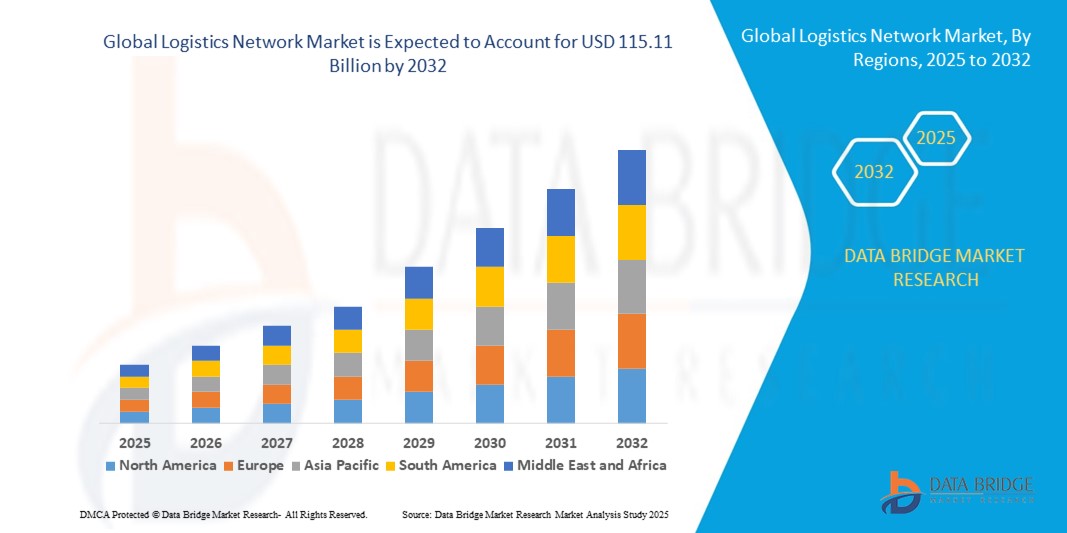

- Der globale Markt für Logistiknetzwerke wurde im Jahr 2024 auf 38,96 Milliarden US-Dollar geschätzt und soll bis 2032 115,11 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die rasante Expansion des E-Commerce, die steigende Nachfrage nach effizientem Supply Chain Management und technologische Fortschritte wie Automatisierung, künstliche Intelligenz und die Integration des Internets der Dinge (IoT) in Logistiknetzwerke vorangetrieben.

- Die zunehmende Nutzung cloudbasierter Logistikplattformen und Softwarelösungen ermöglicht eine größere Skalierbarkeit, Flexibilität und Zusammenarbeit zwischen den Beteiligten und beschleunigt so das Wachstum des Logistiknetzwerkmarktes weltweit weiter.

Marktanalyse für Logistiknetzwerke

- Der Markt erlebt eine zunehmende Akzeptanz fortschrittlicher Logistiklösungen, die auf die Optimierung der Routenplanung, Echtzeitverfolgung und Bestandsverwaltung abzielen, um die Betriebseffizienz zu verbessern und die Kosten zu senken

- Die zunehmende Globalisierung und der Bedarf an schnelleren und zuverlässigeren Lieferdiensten treiben Investitionen in den Ausbau und die Modernisierung der Logistikinfrastruktur voran, darunter Lagerhäuser, Transportflotten und Vertriebszentren.

- Nordamerika dominierte den Markt für Logistiknetzwerke mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch das schnelle Wachstum im E-Commerce, die fortschrittliche Infrastruktur und die zunehmende Nutzung digitaler Logistiklösungen

- Der asiatisch-pazifische Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Logistiknetzwerkmarkt verzeichnen , angetrieben durch die steigende Nachfrage nach effizienten Logistiklösungen in Schwellenländern wie China, Indien und südostasiatischen Ländern. Zunehmende Industrialisierung, Verbesserungen der Verkehrsinfrastruktur und die zunehmende Nutzung cloudbasierter Logistikmanagementsysteme beschleunigen das Marktwachstum in dieser Region.

- Das Softwaresegment hatte 2024 den größten Marktanteil, angetrieben durch die zunehmende Nutzung digitaler Plattformen, die Echtzeit-Tracking, Routenoptimierung und Transparenz in der Lieferkette ermöglichen. Logistiksoftwarelösungen steigern die betriebliche Effizienz durch die Automatisierung von Arbeitsabläufen und die Erleichterung datenbasierter Entscheidungen. Die Nachfrage nach Cloud-basierter Software und KI-gestützten Analysetools treibt das Wachstum dieses Segments weiter voran.

Berichtsumfang und Marktsegmentierung für Logistiknetzwerke

|

Eigenschaften |

Wichtige Markteinblicke für Logistiknetzwerke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau der Last-Mile-Lieferdienste in städtischen und ländlichen Gebieten |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Logistiknetzwerke

Zunehmende Nutzung von Lösungen für Echtzeittransparenz und -verfolgung

- Die steigende Nachfrage nach Echtzeit-Transparenz in Lieferketten verändert das Management von Logistiknetzwerken, indem sie eine durchgängige Sendungsverfolgung ermöglicht. Dank verbesserter Transparenz können Unternehmen schnell auf Störungen reagieren, Routen optimieren und die Lieferzuverlässigkeit verbessern. Dies führt zu höherer Kundenzufriedenheit und geringeren Betriebskosten.

- Das wachsende Interesse an modernen GPS-, RFID- und IoT-fähigen Tracking-Geräten beschleunigt die Akzeptanz, insbesondere im E-Commerce und bei externen Logistikdienstleistern. Diese Technologien ermöglichen ein proaktives Bestands- und Transportmanagement, beschleunigen die Entscheidungsfindung und verbessern die Agilität der Lieferkette.

- Die Erschwinglichkeit und die einfache Integration dieser Tracking-Lösungen in bestehende Logistikstrukturen machen sie branchenübergreifend immer beliebter. Unternehmen profitieren von reduzierten Verzögerungen und verbesserter Verantwortlichkeit, was das Vertrauen bei Kunden und Partnern stärkt.

- So berichteten beispielsweise im Jahr 2023 mehrere globale Einzelhändler von deutlichen Verbesserungen bei der Bestellgenauigkeit und pünktlichen Lieferungen nach der Implementierung IoT-basierter Trackingsysteme, was zu niedrigeren Betriebskosten und einer stärkeren Kundenbindung führte.

- Während Echtzeit-Tracking Effizienz und Transparenz fördert, bleiben kontinuierliche Innovation und Datensicherheit weiterhin Priorität. Anbieter müssen sich auf skalierbare, benutzerfreundliche Lösungen konzentrieren, die der wachsenden Komplexität der Lieferkette und den Cyberrisiken gerecht werden.

Marktdynamik von Logistiknetzwerken

Treiber

Wachstum im E-Commerce und steigende Nachfrage nach schnelleren Lieferungen

Die rasante Expansion des E-Commerce weltweit zwingt Unternehmen dazu, effizientere Logistiknetzwerke aufzubauen, die Lieferungen am selben oder nächsten Tag ermöglichen. Dieser Nachfrageschub führt zu erheblichen Investitionen in Automatisierungstechnologien, Last-Mile-Lieferlösungen und optimierte Distributionszentren. Angesichts steigender Kundenerwartungen legen Unternehmen Wert auf Geschwindigkeit und Genauigkeit, um in einem dynamischen Marktumfeld wettbewerbsfähig zu bleiben.

Die steigenden Erwartungen der Verbraucher an schnelle und zuverlässige Lieferdienste zwingen Logistikanbieter dazu, technologiebasierte Lösungen zu implementieren, die Abläufe rationalisieren und Transportzeiten verkürzen. Das Wettbewerbsumfeld fördert kontinuierliche Innovationen in den Bereichen Routenoptimierung, Echtzeit-Tracking und Lagerautomatisierung. Diese kontinuierliche Entwicklung hilft Anbietern, die Reaktionsfähigkeit der Lieferkette zu verbessern, Kosten zu minimieren und die Kundenzufriedenheit zu steigern.

Regierungen und Privatwirtschaft investieren zunehmend in intelligente Infrastruktur und digitale Logistikplattformen, um dieses Wachstum zu unterstützen und reibungslosere Transport- und Lieferströme über Regionen hinweg zu ermöglichen. Zu diesen Investitionen gehören der Ausbau von Straßen, Häfen und die Verbesserung der digitalen Konnektivität, die eine bessere Koordination zwischen den Knotenpunkten der Lieferkette ermöglicht. Die Zusammenarbeit zwischen öffentlichen und privaten Einrichtungen beschleunigt die weltweite Einführung fortschrittlicher Logistiktechnologien.

So erweiterten beispielsweise im Jahr 2022 mehrere Logistikunternehmen in Nordamerika ihre automatisierten Lagerkapazitäten, um dem steigenden Volumen an E-Commerce-Sendungen gerecht zu werden. Dies verbesserte den Durchsatz deutlich und senkte die Arbeitskosten. Der Einsatz von Robotik, KI-gesteuertem Bestandsmanagement und automatisierten Sortiersystemen steigerte die betriebliche Effizienz. Diese technologischen Verbesserungen halfen den Unternehmen zudem, die Nachfrage in der Hochsaison flexibler zu bewältigen.

• Obwohl das Wachstum des E-Commerce ein wichtiger Markttreiber ist, bleiben Herausforderungen wie Kapazitätsengpässe, Verkehrsüberlastung in den Städten und nachhaltige Lieferpraktiken bestehen, die eine kontinuierliche strategische Fokussierung erfordern. Die zunehmende städtische Dichte erhöht den Druck auf die Liefernetzwerke auf der letzten Meile und führt zu Engpässen und höheren Betriebskosten. Logistikanbieter müssen die Anforderungen an schnelle Lieferungen mit Umweltvorschriften und den sich entwickelnden Verbraucherpräferenzen für umweltfreundliche Dienstleistungen in Einklang bringen.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Technologien und Infrastruktur schränken die Einführung ein

Die erheblichen Investitionen, die für den Einsatz modernster Logistiktechnologien wie Automatisierung, KI-basierter Planungstools und IoT-Geräte erforderlich sind, stellen für kleine und mittlere Logistikdienstleister eine große Hürde dar. Hohe Vorabinvestitionen für Hardware, Software und Systemintegration schränken die breite Akzeptanz insbesondere in Entwicklungsregionen ein. Diese finanzielle Belastung verlangsamt die digitale Transformation in fragmentierten Logistik-Ökosystemen.

Darüber hinaus erfordert die Modernisierung oder Erweiterung der Logistikinfrastruktur – einschließlich Lagerhallen, Fuhrparks und IT-Systemen – erhebliche finanzielle Mittel und sorgfältige Koordination, was die Umsetzungszeitpläne verzögern und die operativen Risiken erhöhen kann. Komplexes Projektmanagement und die Abstimmung mehrerer Stakeholder sind erforderlich, um einen reibungslosen Übergang zu gewährleisten. Diese Herausforderungen halten kleinere Akteure oft von groß angelegten Modernisierungsmaßnahmen ab.

Fragmentierte Lieferketten und inkonsistente digitale Reifegrade der Beteiligten erschweren die Integration zusätzlich und beeinträchtigen die Gesamteffizienz des Netzwerks und die Datengenauigkeit. Unterschiedliche Systeme und das Fehlen standardisierter Protokolle erschweren den Datenaustausch und die Echtzeittransparenz. Diese fehlende Vernetzung schränkt die ganzheitliche Optimierung der Logistikabläufe ein und untergräbt den potenziellen Nutzen fortschrittlicher Technologien.

So berichteten beispielsweise im Jahr 2023 mehrere Logistikunternehmen in Schwellenländern von Schwierigkeiten bei der Einführung cloudbasierter Plattformen aufgrund der begrenzten IT-Infrastruktur und des Mangels an qualifiziertem Personal, was zu einer langsameren Technologieakzeptanz führte. Unzureichende Schulungen und technischer Support verschärfen diese Probleme, was zu einer Unterauslastung der Systeme und einer geringeren Kapitalrendite führt. Die Überwindung dieser Hindernisse erfordert gezielte Initiativen zum Kapazitätsaufbau und maßgeschneiderte Lösungen.

Die Beseitigung dieser Kosten- und Infrastrukturbarrieren durch skalierbare, modulare Lösungen und verbesserte Schulungsprogramme ist entscheidend für die Erschließung des langfristigen Marktpotenzials und eine breitere Technologiedurchdringung. Anbieter, die flexible Bereitstellungsoptionen und umfassenden Kundensupport bieten, können dazu beitragen, die digitale Kluft zu überbrücken. Kooperationen und staatliche Anreize können finanzielle Engpässe weiter lindern und die Technologieakzeptanz beschleunigen.

Marktumfang des Logistiknetzwerks

Der Markt ist nach Komponenten und Transportart segmentiert.

- Nach Komponente

Der Markt für Logistiknetzwerke ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment hatte 2024 den größten Marktanteil, angetrieben durch die zunehmende Nutzung digitaler Plattformen, die Echtzeit-Tracking, Routenoptimierung und Transparenz in der Lieferkette ermöglichen. Logistiksoftwarelösungen steigern die betriebliche Effizienz durch die Automatisierung von Arbeitsabläufen und die Erleichterung datenbasierter Entscheidungen. Die Nachfrage nach Cloud-basierter Software und KI-gestützten Analysetools treibt das Wachstum dieses Segments weiter voran.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch das zunehmende Outsourcing von Logistikfunktionen wie Lagerhaltung, Transportmanagement und Last-Mile-Lieferung. Unternehmen setzen zunehmend auf externe Logistikdienstleister, um ihre Flexibilität zu verbessern, Kosten zu senken und ihre Betriebsabläufe zu skalieren. Der zunehmende E-Commerce und die Globalisierung treiben die Nachfrage nach umfassenden, technologiegestützten Logistikdienstleistungen voran.

- Nach Transportmodus

Der Markt für Logistiknetzwerke ist nach Transportarten in Straßen, Schienen, Luftwege und Wasserwege unterteilt. Das Straßensegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Verfügbarkeit, Flexibilität und entscheidende Rolle bei der Zustellung auf der letzten Meile zurückzuführen ist. Der Straßentransport wird aufgrund seiner Kosteneffizienz und der Möglichkeit, abgelegene Gebiete zu verbinden, bevorzugt und unterstützt so die wachsende Nachfrage nach schnellen und zuverlässigen Lieferungen.

Der Luftfrachtsektor dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, getrieben durch die steigende Nachfrage nach Expresssendungen, dem Transport verderblicher Waren und grenzüberschreitenden E-Commerce-Lieferungen. Die rasante Expansion des Welthandels und die Fokussierung auf kürzere Transitzeiten sind Schlüsselfaktoren, die Investitionen in die Luftfrachtlogistik-Infrastruktur und den Einsatz neuer Technologien beschleunigen.

Regionale Analyse des Logistiknetzwerkmarktes

• Nordamerika dominierte den Markt für Logistiknetzwerke mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch das schnelle Wachstum im E-Commerce, eine fortschrittliche Infrastruktur und die zunehmende Nutzung digitaler Logistiklösungen

Die gut ausgebauten Straßen- und Schienennetze der Region sowie hohe Investitionen in intelligente Lagerhaltung und Last-Mile-Liefertechnologien unterstützen die Marktexpansion zusätzlich.

Unternehmen und Verbraucher in der Region verlangen zunehmend schnellere und zuverlässigere Lieferdienste, was Logistikanbieter dazu veranlasst, Automatisierungs- und Echtzeit-Tracking-Systeme zu implementieren. Hohe digitale Reife, gepaart mit robusten staatlichen Initiativen zur Modernisierung der Lieferkette, machen Nordamerika zu einem Schlüsselmarkt für Logistiknetzwerke.

Markteinblick in das US-Logistiknetzwerk

Der US-amerikanische Logistiknetzwerkmarkt hatte 2024 den größten Anteil innerhalb Nordamerikas, angetrieben durch den dominanten E-Commerce-Sektor des Landes und die umfangreiche Transportinfrastruktur. Die steigende Nachfrage nach Same-Day- und Next-Day-Lieferungen beschleunigt Investitionen in Lagerautomatisierung, KI-gestütztes Routing und integrierte Supply-Chain-Plattformen. Darüber hinaus fördert der Fokus der US-Regierung auf die Verbesserung der Transportinfrastruktur und Smart-City-Initiativen die Einführung technologiegestützter Logistiklösungen.

Markteinblick in das europäische Logistiknetzwerk

Der europäische Markt für Logistiknetzwerke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Urbanisierung, strenge regulatorische Rahmenbedingungen und eine zunehmende Betonung nachhaltiger Logistikpraktiken unterstützt. Europäische Länder investieren in umweltfreundliche Transportmittel und die Digitalisierung von Logistikabläufen, um den CO2-Fußabdruck zu reduzieren und die Effizienz zu steigern. Der Markt verzeichnet eine steigende Nachfrage aus dem Einzelhandel und der Fertigungsbranche. Verbesserte grenzüberschreitende Konnektivität ermöglicht reibungslosere Handelsströme in der Region.

Markteinblick in das britische Logistiknetzwerk

Der britische Logistiknetzwerkmarkt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die wachsende E-Commerce-Landschaft und die robuste Logistikinfrastruktur des Landes. Die zunehmende Nutzung cloudbasierter Logistikplattformen und die Automatisierung der Lagerhaltung steigern die betriebliche Effizienz. Darüber hinaus treiben staatliche Initiativen zur digitalen Transformation und Investitionen in die Verkehrsinfrastruktur Innovationen in der Last-Mile-Lieferung und im Supply-Chain-Management in ganz Großbritannien voran.

Markteinblick in das deutsche Logistiknetzwerk

Der deutsche Logistiknetzwerkmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die starke Produktionsbasis und die strategische Lage als Logistikzentrum in Europa zurückzuführen ist. Investitionen in intelligente Logistiktechnologien, darunter IoT und KI-basierte Analysen, ermöglichen eine verbesserte Transparenz der Lieferkette und vorausschauende Wartung. Deutschlands Fokus auf Nachhaltigkeit führt zudem zu einer stärkeren Nutzung umweltfreundlicher Transportmittel und energieeffizienter Lagersysteme und unterstützt so das langfristige Marktwachstum.

Markteinblick in das Logistiknetzwerk im Asien-Pazifik-Raum

Der Markt für Logistiknetzwerke im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt werden dies durch die rasante Urbanisierung, die zunehmende Verbreitung des E-Commerce und steigende Investitionen in die Verkehrsinfrastruktur in Ländern wie China, Indien, Japan und Südkorea. Regierungsinitiativen zur Entwicklung intelligenter Städte und zur Digitalisierung der Logistik beschleunigen die Marktakzeptanz. Darüber hinaus erhöht die Entwicklung der Region zu einem Produktions- und Exportzentrum die Nachfrage nach integrierten, technologiegetriebenen Logistiknetzwerken.

Markteinblick in das japanische Logistiknetzwerk

Der japanische Logistiknetzwerkmarkt wird aufgrund der fortschrittlichen technologischen Infrastruktur des Landes und der Betonung betrieblicher Effizienz von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Der steigende Bedarf an schnellen und zuverlässigen Lieferungen, insbesondere in dicht besiedelten städtischen Gebieten, treibt den Einsatz von Automatisierung, Robotik und KI in Logistikprozessen voran. Japans alternde Bevölkerung beeinflusst zudem die Nachfrage nach rationalisierten und automatisierten Logistiklösungen, die die Abhängigkeit von Arbeitskräften reduzieren.

Markteinblick in das chinesische Logistiknetzwerk

Der chinesische Logistiknetzwerkmarkt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den boomenden E-Commerce-Sektor, das ausgedehnte Transportnetz und staatliche Initiativen zur Digitalisierung der Logistik zurückzuführen. Der Fokus des Landes auf den Aufbau intelligenter Logistikparks, die Integration multimodaler Transporte und die Verbesserung der Lieferkapazitäten auf der letzten Meile treibt das Marktwachstum voran. Darüber hinaus verbessern starke inländische Akteure und Investitionen in KI-, Big Data- und IoT-Technologien die Effizienz der Lieferkette und treiben Innovationen im chinesischen Logistik-Ökosystem voran.

Marktanteile des Logistiknetzwerks

Die Logistiknetzwerkbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Intel Corporation (USA)

- Infosys Limited (Indien)

- Cisco Systems Inc. (USA)

- HCL Technologies Limited (Indien)

- IBM Corporation (USA)

- SAP SE (Deutschland)

- ORBOCMM (USA)

- Freightgate Inc. (USA)

- Honeywell International Inc. (USA)

- NEC Corporation (Japan)

Neueste Entwicklungen im globalen Logistiknetzwerkmarkt

- Im November 2023 trat XpressBees dem Open Network for Digital Commerce (ONDC) bei, um seine Lieferdienste auf über 2.800 Städte und 20.000 Postleitzahlgebiete in Indien auszuweiten. Ziel dieser Partnerschaft ist es, die Logistikabläufe von XpressBees zu optimieren und so die Effizienz und Reichweite im schnell wachsenden E-Commerce-Sektor zu steigern. Durch die Integration mit ONDC positioniert sich XpressBees als wichtiger Akteur im indischen digitalen Handelsökosystem. Die Zusammenarbeit soll die Logistikkapazitäten von ONDC stärken und das Wachstum der digitalen Wirtschaft des Landes weiter vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.