Global Long Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

675.54 Billion

USD

917.44 Billion

2025

2033

USD

675.54 Billion

USD

917.44 Billion

2025

2033

| 2026 –2033 | |

| USD 675.54 Billion | |

| USD 917.44 Billion | |

| % | |

|

Segmentierung des globalen Langstahlmarktes nach Verfahren (Sauerstoffblasverfahren und Elektrolichtbogenofen), Produkttyp (Bewehrungsstahl, Walzdraht, Stabstahl, Schienenstahl und Sonstige), Art (Baustahl und Spannstahl), Endverbraucher (Infrastruktur, Eisenbahn, Industrie, Bauwesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Langstahl

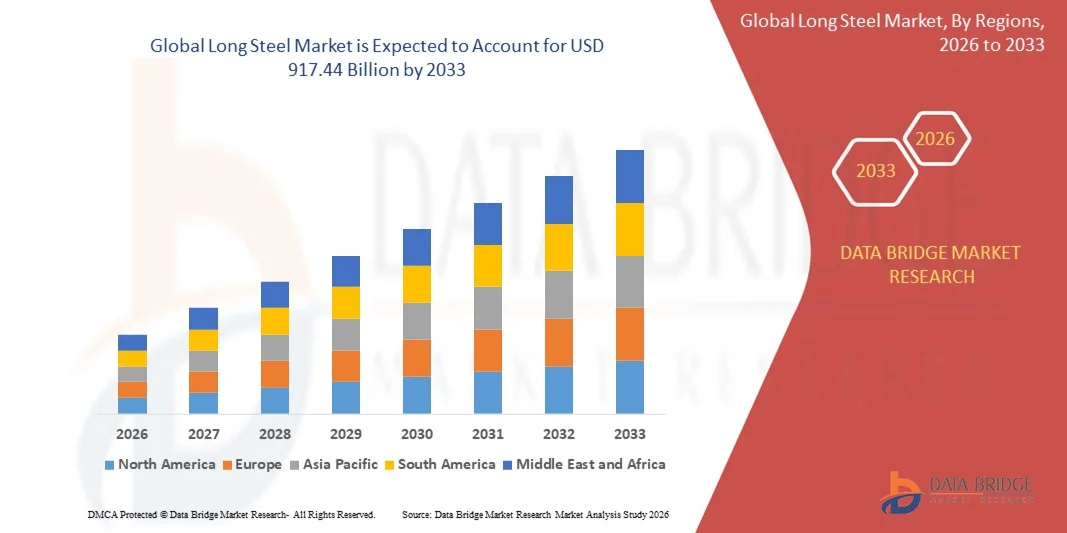

- Der globale Markt für Langstahl hatte im Jahr 2025 einen Wert von 675,54 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 917,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Urbanisierung, den Ausbau von Infrastrukturprojekten und die zunehmende Industrialisierung in Entwicklungs- und Industrieländern angetrieben, was zu einer erhöhten Nachfrage nach Langstahlprodukten im Bauwesen, Transportwesen und in industriellen Anwendungen führt.

- Darüber hinaus treiben steigende staatliche Investitionen in Autobahnen, Brücken, Eisenbahnen und Gewerbebauten sowie die Beteiligung des Privatsektors an Großbauprojekten den kontinuierlichen Verbrauch von Bewehrungsstahl, Baustahl und Walzdraht voran. Diese zusammenwirkenden Faktoren beschleunigen die Verwendung von Langstahlprodukten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Langstahl

- Langstahlprodukte wie Bewehrungsstahl, Walzdraht, Stabstahl und Stahlprofile sind aufgrund ihrer Festigkeit, Langlebigkeit und vielseitigen Einsatzmöglichkeiten unverzichtbare Komponenten im Bauwesen, in der industriellen Fertigung und bei Infrastrukturprojekten.

- Die steigende Nachfrage nach Langstahl wird vor allem durch die fortschreitende Stadtentwicklung, zunehmende staatlich finanzierte Infrastrukturprojekte und wachsende industrielle Aktivitäten angetrieben, die hochwertigen Stahl für strukturelle Stabilität und langfristige Leistungsfähigkeit erfordern.

- Der asiatisch-pazifische Raum dominierte den Markt für Langstahl mit einem Anteil von 66,5 % im Jahr 2025, was auf die rasche Urbanisierung, den Ausbau der Infrastruktur und die starke Präsenz von Stahlproduktionszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund groß angelegter Infrastrukturprojekte, der Modernisierung städtischer Einrichtungen und zunehmender industrieller Aktivitäten die am schnellsten wachsende Region im Markt für Langstahl sein.

- Das Segment der Sauerstoffblasverfahren dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2025. Grund dafür ist die Fähigkeit des Verfahrens, Stahl in großen Mengen effizient und kostengünstig aus Eisenerz als primärem Rohstoff herzustellen. Der weitverbreitete Einsatz von Sauerstoffblasverfahren in großen Stahlwerken gewährleistet gleichbleibende Qualität und strukturelle Integrität und macht sie ideal für den Schwerbau und industrielle Anwendungen. Mit Sauerstoffblasverfahren hergestellter Langstahl bietet hervorragende mechanische Eigenschaften und eine hohe Gleichmäßigkeit, was in Infrastruktur- und Großprojekten sehr geschätzt wird. Die etablierte Lieferkette und die langjährige Präsenz in der Stahlindustrie tragen ebenfalls zur starken Nachfrage bei. Das Segment profitiert von der Integration fortschrittlicher metallurgischer Prozesse, die die Haltbarkeit und Zugfestigkeit verbessern. Staatlich geförderte Infrastrukturprojekte bestärken die Präferenz für mit Sauerstoffblasverfahren hergestellten Langstahl zusätzlich.

Berichtsumfang und Marktsegmentierung für Langstahl

|

Attribute |

Wichtige Markteinblicke in Langstahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Langstahl

Einführung von hochfestem und Spezialstahl

- Der globale Markt für Langstahl verzeichnet einen starken Trend hin zu hochfesten und Spezialstahlsorten. Treiber dieser Entwicklung sind die rasante Modernisierung der Infrastruktur und die steigende Nachfrage nach langlebigen Baustoffen. Hochfeste Langstahlprodukte bieten eine überlegene Tragfähigkeit, verbesserte Schweißbarkeit und einen geringeren Materialverbrauch und tragen somit zu wirtschaftlichen und ökologischen Leistungszielen in industriellen und zivilen Anwendungen bei.

- ArcelorMittal und Tata Steel haben beispielsweise hochentwickelte, mikrolegierte Langstahlprodukte entwickelt, die für Brücken, Hochhäuser und schwere Ingenieurbauwerke optimiert sind. Diese Innovationen erfüllen anspruchsvolle Leistungsstandards und reduzieren gleichzeitig das Strukturgewicht, wodurch Kosteneffizienz und verbesserte Nachhaltigkeit bei Bauprojekten gefördert werden.

- Der Einsatz von Spezialstählen wie korrosionsbeständigen und erdbebensicheren Stahlstäben nimmt in Regionen mit rauen Umweltbedingungen und hoher seismischer Aktivität zu. Diese Produkte verbessern die strukturelle Haltbarkeit, gewährleisten langfristige Stabilität und reduzieren die Wartungskosten für kritische Infrastrukturen wie Häfen, Autobahnen und Wolkenkratzer.

- Kontinuierliche Innovationen in der thermomechanischen Verarbeitung und Walztechnologie ermöglichen die gleichbleibende Produktion von Langstahl mit verbesserten mechanischen Eigenschaften. Die Integration von Echtzeit-Prozessüberwachungssystemen versetzt Hersteller in die Lage, Zusammensetzung, Festigkeit und Flexibilität für spezifische Bau- und Industrieanforderungen zu optimieren.

- Zudem fördert der Übergang zu umweltfreundlichen Bauweisen und die Verwendung von Materialien mit geringerem CO₂-Fußabdruck die Entwicklung nachhaltiger Langstahlsorten. Stahlhersteller konzentrieren sich auf die Stahlproduktion in Elektrolichtbogenöfen und das Recycling von Stahlschrott, um die globalen Dekarbonisierungsziele der Stahlindustrie zu erreichen.

- Die zunehmende Nachfrage nach hochfesten und speziellen Langstählen unterstreicht den Wandel der Branche hin zu mehr Effizienz, Widerstandsfähigkeit und Nachhaltigkeit. Da Regierungen und private Projektentwickler verstärkt in komplexe Infrastrukturprojekte investieren, dürfte die Nachfrage nach fortschrittlichen Langstahllösungen auf den globalen Märkten stetig steigen.

Marktdynamik von Langstahl

Treiber

Steigende Infrastrukturinvestitionen

- Die rasante Expansion globaler Infrastrukturprojekte ist ein wesentlicher Treiber für die steigende Nachfrage nach Langstahlprodukten wie Stäben, Drähten und Profilen. Der zunehmende Bau von Brücken, Autobahnen, Wohnanlagen und Industriegebäuden führt zu einem hohen Bedarf an Bewehrungs- und Tragwerksanwendungen, die durch hochwertige Langstahlprodukte realisiert werden.

- Beispielsweise haben JSW Steel und Nippon Steel Corporation Berichten zufolge die Kapazitätsauslastung ihrer Walzwerke erhöht, um die steigende Nachfrage aus laufenden staatlichen Infrastrukturprogrammen in Asien und dem Nahen Osten zu decken. Große Projekte des öffentlichen und privaten Sektors mit Schwerpunkt auf Stadterneuerung und Energieinfrastruktur verstärken die Konsummuster zusätzlich.

- Das rasante Bevölkerungswachstum und die zunehmende Urbanisierung haben einen anhaltenden Bedarf an Wohnraum und Verkehrsnetzen geschaffen und damit den Einsatz von Langstahl in Stahlbeton- und Spannbetonkonstruktionen vorangetrieben. Langstahlprodukte dienen als grundlegende Bauteile und gewährleisten Stabilität, Zugfestigkeit und Lastverteilung in verschiedenen Infrastrukturtypen.

- Darüber hinaus haben staatliche Initiativen, die auf industrielle Entwicklungskorridore, den Ausbau des Schienennetzes und Smart-City-Projekte abzielen, den Investitionsumfang in mittel- bis langfristige Infrastrukturprojekte erweitert. Diese Initiativen ziehen weiterhin ausländische Investitionen an und kurbeln die Nachfrage nach Langstahl in den Entwicklungsländern an.

- Das anhaltende Infrastrukturwachstum in Verbindung mit der Industrialisierung sichert die kontinuierliche Marktexpansion für Langstahl. Da Länder Modernisierungsprogramme zur Verbesserung der Bauqualität und der Dauerhaftigkeitsstandards umsetzen, bleibt die Nachfrage nach Stahlbeton und Speziallangstahl ein Eckpfeiler für den Infrastrukturausbau und die wirtschaftliche Entwicklung weltweit.

Zurückhaltung/Herausforderung

Rohstoffpreisvolatilität

- Die Volatilität der Rohstoffpreise, insbesondere von Eisenerz, Kokskohle und Stahlschrott, stellt eine große Herausforderung für den Langstahlmarkt dar. Schwankende Inputkosten beeinflussen direkt die Gewinnmargen und Preisstrategien und erschweren somit die Finanzplanung und langfristige Vertragsgestaltung für Hersteller und Endverbraucher.

- Beispielsweise zeigen Daten großer Stahlproduzenten wie Gerdau und Nucor Corporation, dass häufige Preisschwankungen bei Eisenerz und Energierohstoffen die Wirtschaftlichkeit der Produktion beeinträchtigt haben. Phasen hoher Rohstoffkosten führen oft zu sinkenden Gewinnmargen und Produktionskürzungen, was die Versorgungssicherheit auf den globalen Märkten gefährdet.

- Globale Lieferkettenstörungen, darunter logistische Verzögerungen und regionale Exportbeschränkungen, verstärken die Kostenschwankungen in der Stahlwertschöpfungskette zusätzlich. Die Abhängigkeit von importierten Rohstoffen setzt viele Produzenten Wechselkursschwankungen und handelspolitischen Unsicherheiten aus, was das Kostenmanagement und die Beschaffungsstrategien erschwert.

- Zudem haben Umweltauflagen und CO₂-Bepreisungsmechanismen die Betriebskosten im Zusammenhang mit der Rohstoffbeschaffung und -verarbeitung erhöht. Diese Faktoren tragen insgesamt zu instabilen Produktionsfaktoren bei und erschweren eine vorhersehbare Marktpreisbildung für Langstahl.

- Um den Rohstoffpreisschwankungen zu begegnen, bedarf es einer strategischen Diversifizierung der Bezugsquellen, eines verstärkten Recyclings von Stahlschrott und der Einführung energieeffizienter Fertigungstechnologien. Die Etablierung stabiler Beschaffungsstrukturen und die Integration nachhaltiger Ressourcenmanagementpraktiken sind unerlässlich, um die Preisstabilität zu gewährleisten und die langfristige Wettbewerbsfähigkeit auf dem globalen Langstahlmarkt zu sichern.

Marktübersicht für Langstahl

Der Markt ist segmentiert nach Prozess, Produkttyp, Art und Endnutzer.

- Durch Prozess

Basierend auf dem Herstellungsverfahren ist der Markt für Langstahl in Sauerstoffblasverfahren (BOF) und Elektrolichtbogenöfen (EAF) unterteilt. Das BOF-Segment dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, große Mengen Stahl effizient und kostengünstig aus Eisenerz als primärem Rohstoff herzustellen. Der weitverbreitete Einsatz von BOF in großen Stahlwerken gewährleistet gleichbleibende Qualität und strukturelle Integrität und macht es ideal für den Schwerbau und industrielle Anwendungen. BOF-Langstahl bietet hervorragende mechanische Eigenschaften und eine hohe Gleichmäßigkeit, was in Infrastruktur- und Großprojekten sehr geschätzt wird. Die etablierte Lieferkette und die langjährige Präsenz in der Stahlindustrie tragen ebenfalls zur starken Nachfrage bei. Das Segment profitiert von der Integration fortschrittlicher metallurgischer Verfahren, die die Haltbarkeit und Zugfestigkeit verbessern. Staatlich geförderte Infrastrukturprojekte verstärken die Präferenz für BOF-Langstahl zusätzlich.

Für den Bereich der Elektrolichtbogenöfen (EAF) wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Nutzung von Stahl aus Schrott und nachhaltigen Verfahren. Im Vergleich zum Konverterofen (BOF) bietet der EAF Produktionsflexibilität, geringere CO₂-Emissionen und einen reduzierten Energieverbrauch und ist daher für umweltbewusste Hersteller attraktiv. Die Möglichkeit, kleinere Losgrößen effizient zu produzieren, ermöglicht eine schnelle Reaktion auf sich ändernde Marktanforderungen. Steigende Investitionen in Initiativen für grünen Stahl und Kreislaufwirtschaft beschleunigen die EAF-Einführung zusätzlich. Darüber hinaus haben technologische Fortschritte im EAF-Bereich die Energieeffizienz und Stahlqualität verbessert und so die Wettbewerbsfähigkeit gesteigert. Der Bereich gewinnt in Regionen mit strengen Umweltauflagen und Ressourcenoptimierung an Bedeutung.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Langstahl in Bewehrungsstahl, Walzdraht, Handelsstahl, Schienenstahl und Sonstige unterteilt. Das Segment Bewehrungsstahl dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf seine entscheidende Rolle bei der Bewehrung von Betonkonstruktionen in Bauprojekten zurückzuführen ist. Die Festigkeit, Vielseitigkeit und Wirtschaftlichkeit von Bewehrungsstahl machen ihn unverzichtbar für Wohn-, Gewerbe- und Infrastrukturprojekte. Die zunehmende Urbanisierung und groß angelegte, staatlich finanzierte Infrastrukturprojekte treiben die kontinuierliche Nachfrage nach Bewehrungsstahl an. Seine Kompatibilität mit verschiedenen Betonsorten und seine Fähigkeit, seismischen und Umwelteinflüssen standzuhalten, verstärken seine führende Position zusätzlich. Führende Bauunternehmen bevorzugen Bewehrungsstahl aufgrund seiner bewährten Zuverlässigkeit und Langlebigkeit in vielfältigen Anwendungsbereichen. Technologische Verbesserungen, wie beispielsweise korrosionsbeständige Beschichtungen, steigern die Attraktivität von Bewehrungsstahl im modernen Bauwesen.

Für den Walzdraht-Markt wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch seinen zunehmenden Einsatz in der Herstellung von Verbindungselementen, Automobilkomponenten und Industriemaschinen. Walzdraht bietet einen gleichmäßigen Durchmesser, hohe Zugfestigkeit und Flexibilität – entscheidende Eigenschaften für hochpräzise industrielle Anwendungen. So verwenden beispielsweise Automobilhersteller wie Tata Steel Walzdraht für Strukturbauteile und Verstärkungskabel. Der Markt profitiert von der steigenden Nachfrage im Automobil- und Maschinenbausektor aufgrund der rasanten Industrialisierung. Die Weiterverarbeitungsmöglichkeiten von Walzdraht zu Federn, Drähten und Schrauben steigern seine Attraktivität am Markt. Wachsende Exportmöglichkeiten und sich entwickelnde industrielle Anwendungen fördern den Walzdrahtverbrauch.

- Nach Typ

Der Markt für Langstahl ist nach Art in Baustahl und Spannstahl unterteilt. Das Segment Baustahl dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch seine weitverbreitete Verwendung in Gebäudestrukturen, Brücken und Industrieanlagen. Baustahl bietet ein hohes Festigkeits-Gewichts-Verhältnis, Langlebigkeit und einfache Verarbeitung und ist daher die bevorzugte Wahl für große Infrastrukturprojekte. Seine Kompatibilität mit modernen Bautechniken und die Erfüllung strenger Sicherheits- und Konstruktionsnormen gewährleisten eine stetige Nachfrage. Führende Bauunternehmen setzen aufgrund seiner Zuverlässigkeit und langen Lebensdauer auf Baustahl. Technologische Fortschritte wie hochfeste und korrosionsbeständige Legierungen erweitern das Angebot an Baustahl. Staatlich geförderte Stadtentwicklungsprojekte stärken die Marktführerschaft dieses Segments zusätzlich.

Der Markt für Spannstahl wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verwendung im Hochhausbau, Brückenbau und bei Fertigteilkonstruktionen. Spannstahl bietet eine höhere Tragfähigkeit, reduziert die Durchbiegung von Bauwerken und verbessert die Erdbebensicherheit. So hat beispielsweise Larsen & Toubro Spannstahl in großem Umfang in Brücken- und U-Bahn-Projekten eingesetzt, um die Langlebigkeit zu erhöhen. Der wachsende Infrastrukturausbau in Schwellenländern beschleunigt den Einsatz von Spannstahl. Darüber hinaus fördern Innovationen bei hochfesten und korrosionsbeständigen Spannstahlsorten die Verbreitung. Der Markt gewinnt in modernen, auf Effizienz und Sicherheit ausgerichteten Bauverfahren zunehmend an Bedeutung.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Langstahl in Infrastruktur, Eisenbahn, Industrie, Bauwesen und Sonstige unterteilt. Das Bausegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die rasante Urbanisierung, Wohn- und Gewerbebauprojekte sowie staatlich geförderte Infrastrukturinitiativen. Bauvorhaben erfordern durchgehend hochwertigen Langstahl für Tragwerke, Bewehrungen und Ausbauarbeiten. Das Segment profitiert von kontinuierlichen technologischen Fortschritten in der Stahlproduktion, die Leistung und Haltbarkeit verbessern. Führende Bauunternehmen bevorzugen Langstahl in Bauqualität aufgrund seiner Einhaltung von Sicherheitsstandards und technischen Spezifikationen. Die steigende Nachfrage nach Hochhäusern und Smart Cities treibt den Markt zusätzlich an. Der Fokus der Stahlhersteller auf kundenspezifische Lösungen für Bauanwendungen stärkt die Marktführerschaft dieses Segments.

Der Infrastruktursektor dürfte von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch massive Investitionen in Autobahnen, Brücken, Flughäfen und U-Bahn-Projekte. Langstahl ist für tragende Konstruktionen, Bewehrungsstäbe und Gleise im Infrastrukturbau unerlässlich. Unternehmen wie JSW Steel liefern beispielsweise spezialisierte Langstahlprodukte für nationale Autobahn- und U-Bahn-Projekte. Staatliche Initiativen zur Verbesserung der Konnektivität und der urbanen Mobilität schaffen starke Wachstumschancen. Moderne Langstahlprodukte, darunter korrosionsbeständige und hochfeste Varianten, verbessern die Infrastrukturqualität. Die zunehmende Beteiligung des Privatsektors und öffentlich-private Partnerschaften steigern die Stahlnachfrage in Infrastrukturprojekten.

Regionale Marktanalyse für Langstahl

- Der asiatisch-pazifische Raum dominierte den Markt für Langstahl mit dem größten Umsatzanteil von 66,5 % im Jahr 2025, angetrieben durch die rasche Urbanisierung, den Ausbau der Infrastruktur und die starke Präsenz von Stahlproduktionszentren.

- Die kostengünstige Produktionslandschaft der Region, steigende Investitionen in Industrie- und Bauprojekte sowie wachsende Exporte von Langstahlprodukten beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die rasche Industrialisierung in den Entwicklungsländern tragen zu einem erhöhten Verbrauch von Langstahl im Wohnungs- und Gewerbebau bei.

Einblick in den chinesischen Markt für Langstahl

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Langstahl halten, dank seiner Position als globaler Marktführer in der Stahlproduktion und im Infrastrukturausbau. Die robuste industrielle Basis des Landes, großangelegte staatlich finanzierte Projekte und die umfangreichen Exportkapazitäten für Stahlprodukte sind wichtige Wachstumstreiber. Die Nachfrage wird zudem durch laufende Investitionen in hochfeste und Spezialstähle für den Inlands- und Auslandsmarkt gestärkt.

Einblick in den indischen Markt für Langstahl

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, staatlich geförderte Infrastrukturprojekte und steigende private Investitionen im Bau- und Industriesektor. Initiativen zur Modernisierung von Verkehr, Wohnungsbau und Gewerbeimmobilien verstärken die Nachfrage nach Langstahl. Darüber hinaus tragen steigende Exporte und die Verwendung fortschrittlicher Stahlsorten für Industrie- und Infrastrukturanwendungen zu einer robusten Marktexpansion bei.

Einblick in den europäischen Langstahlmarkt

Der europäische Markt für Langstahl wächst stetig, gestützt durch eine starke Nachfrage im Bauwesen, im Maschinenbau und im Verkehrsinfrastruktursektor. Die Region legt Wert auf hochwertige, nachhaltige und langlebige Stahlprodukte, insbesondere für Bau- und Infrastrukturprojekte. Steigende Investitionen in erneuerbare Energien, Eisenbahnen und die Modernisierung der Industrie fördern das Marktwachstum zusätzlich.

Einblick in den deutschen Langstahlmarkt

Der deutsche Langstahlmarkt wird durch seine führende Rolle in der Automobil-, Bau- und Industriebranche angetrieben. Deutschland verfügt über gut etablierte Stahlproduktionsanlagen und Forschungs- und Entwicklungsnetzwerke, die kontinuierliche Innovationen bei Stahlsorten und Verarbeitungstechniken fördern. Besonders hoch ist die Nachfrage nach Bau- und Spannstählen für Bau-, Industrie- und Infrastrukturprojekte.

Einblick in den britischen Langstahlmarkt

Der britische Markt profitiert von der Modernisierung der Infrastruktur, dem Ausbau der Industrie und kontinuierlichen Investitionen in den Gewerbe- und Wohnungsbau. Der Fokus auf hochfesten und nachhaltigen Stahl sowie die enge Zusammenarbeit zwischen Bauunternehmen und Stahlherstellern tragen zum Marktwachstum bei. Der Einsatz von Langstahl im Eisenbahn-, Brücken- und Gewerbebau verstärkt die Nachfrage zusätzlich.

Einblick in den nordamerikanischen Langstahlmarkt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind großangelegte Infrastrukturprojekte, die Modernisierung städtischer Einrichtungen und die zunehmende industrielle Aktivität. Ein starker Fokus auf Qualität, die Einhaltung gesetzlicher Vorschriften und Innovationen bei Stahlprodukten treibt die Nachfrage an. Darüber hinaus unterstützen die verstärkte Rückverlagerung der Stahlproduktion und Partnerschaften zwischen Industrie- und Bauunternehmen die Marktexpansion.

Einblick in den US-amerikanischen Langstahlmarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch eine robuste Infrastrukturentwicklung, industrielle Fertigung und Bautätigkeit. Der Fokus des Landes auf hochfeste, langlebige und nachhaltige Stahlprodukte fördert deren Einsatz in Gewerbe-, Wohn- und Industriebau. Die Präsenz wichtiger Stahlhersteller und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region zusätzlich.

Marktanteil von Langstahl

Die Langstahlindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ArcelorMittal (Luxemburg)

- Gerdau S/A (Brasilien)

- Nippon Steel Corporation (Japan)

- POSCO (Südkorea)

- Nucor Corporation (USA)

- China Baowu Steel Group Corporation Limited (China)

- CMC (Italien)

- PAO Mechel (Russland)

- Steel Dynamics, Inc. (USA)

- NLMK (Russland)

- Outokumpu (Finnland)

- Acerinox SA (Spanien)

- Tata Steel Long Products Limited (Indien)

- Daido Steel Co., Ltd. (Japan)

- Shagang Group Inc. (China)

- Ansteel Group Corporation Limited (China)

- JFE Steel Corporation (Japan)

- EVRAZ plc (UK)

- HBIS-Gruppe (China)

- Hyundai Steel (Südkorea)

Neueste Entwicklungen auf dem globalen Langstahlmarkt

- Im Juni 2025 schloss Nippon Steel die Übernahme von US Steel ab und machte das Unternehmen damit zu einer hundertprozentigen Tochtergesellschaft. Dieser strategische Schritt stärkt die Produktionskapazität von Nippon Steel für Langstahl in Nordamerika, insbesondere im Bereich von Baustahl und Schienenfahrzeugen. Die Übernahme festigt die Marktpräsenz des Unternehmens, erweitert sein Vertriebsnetz und ermöglicht es ihm, Großprojekte im Infrastruktur- und Industriebereich effizienter zu bedienen. Dies kann potenziell die Preis- und Angebotsdynamik auf dem regionalen Langstahlmarkt beeinflussen.

- Im März 2025 sicherte sich ArcelorMittal Nippon Steel India ein Grundstück in Andhra Pradesh für den Bau eines neuen integrierten Stahlwerks mit einer anfänglichen Kapazität von 7,3 Millionen Tonnen pro Jahr. Diese Erweiterung trägt der steigenden Nachfrage nach Langstahlprodukten im indischen Infrastruktur- und Bausektor Rechnung. Das Projekt soll die inländische Verfügbarkeit von Bewehrungsstahl, Baustahl und Walzdraht erhöhen, die Importabhängigkeit verringern und weitere private Investitionen in die Stahl- und Bauindustrie anziehen.

- Im Jahr 2025 kündigte die Steel Authority of India (SAIL) eine bedeutende Investition in ihr Stahlwerk in Bokaro an, um dort eine Dünnbrammengießanlage mit einem Budget von rund 15.000 Crore ₹ (ca. 1,7 Milliarden Euro) einzuführen. Diese technologische Modernisierung soll die Produktionseffizienz, die Produktqualität und die Ausbeute von Langstahlprodukten wie Bewehrungsstahl und Profilen verbessern. Die erweiterten Kapazitäten versetzen SAIL in die Lage, die steigende Nachfrage aus dem Wohnungs-, Gewerbe- und Industriebau besser zu bedienen und seine Wettbewerbsfähigkeit auf dem indischen Markt zu stärken.

- Im Jahr 2025 verabschiedete die britische Regierung den Steel Industry (Special Measures) Act 2025, um wichtige Produktionskapazitäten für Langstahl zu sichern. Dieses Gesetz wurde erlassen, um die Schließung essenzieller Langstahlwerke, insbesondere der Hochöfen in Scunthorpe, zu verhindern, die für die Herstellung von Bewehrungsstahl und Baustahl von zentraler Bedeutung sind. Durch die Sicherstellung der inländischen Produktion will die Regierung die Versorgungssicherheit gewährleisten, Bau- und Infrastrukturprojekte unterstützen und die Wettbewerbsfähigkeit des britischen Langstahlmarktes erhalten.

- Im Jahr 2024 erwarb Synergy Capital das metallurgische Kokswerk von Saurashtra Fuels im indischen Mundra und sicherte sich damit eine jährliche Versorgung mit 600.000 Tonnen hochwertiger Kokskohle. Diese Akquisition stärkt die Lieferkette für die Langstahlproduktion und gewährleistet die kontinuierliche Verfügbarkeit von Rohstoffen für Bewehrungsstahl, Walzdraht und andere Baustahlprodukte. Sie ermöglicht dem Unternehmen zudem, die Produktion an die steigende Inlands- und Exportnachfrage anzupassen und so die Marktexpansion im indischen Langstahlsegment zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.