Global Low Profile Additives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

466.20 Million

USD

1,108.20 Million

2024

2032

USD

466.20 Million

USD

1,108.20 Million

2024

2032

| 2025 –2032 | |

| USD 466.20 Million | |

| USD 1,108.20 Million | |

| % | |

|

Globaler Markt für Low-Profile-Additive, nach Typ (auf Polystyrolbasis, auf Polyvinylacetatbasis, auf PMMA-Basis, Polyethylen hoher Dichte (HDPE), auf Polyesterbasis und andere), Anwendung (Kompressions- und Spritzguss, Pultrusion, Handlaminat, Sprühlaminat, Harztransferformung und andere), Endverbraucher (Transportindustrie, Automobilindustrie, Bauwesen, Militär und Luft- und Raumfahrt, Elektronik, Konsumgüter und Haushaltsgeräte und andere) – Branchentrends und Prognose bis 2032

Low-Profile-Additive Marktgröße

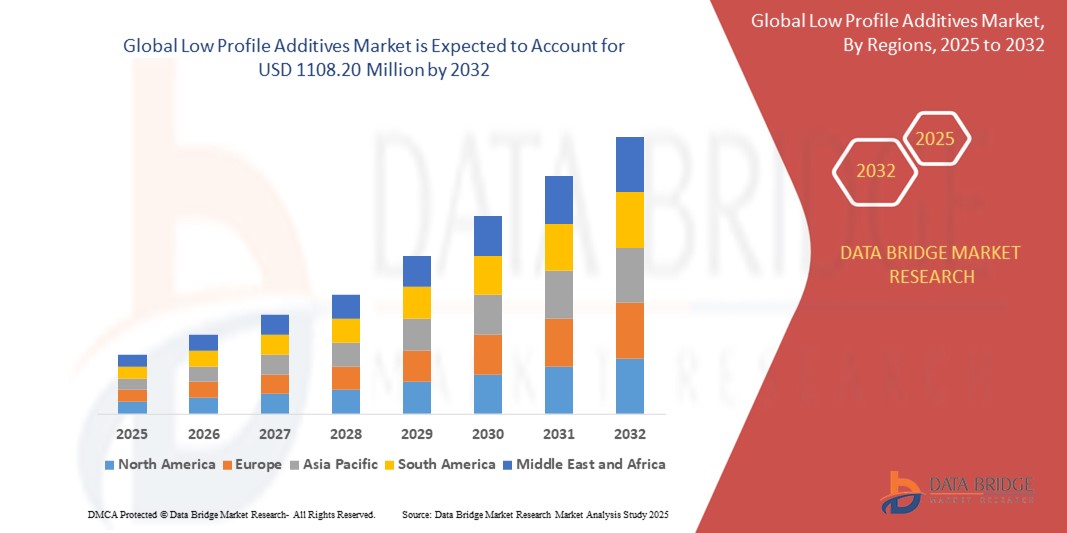

- Der globale Markt für Low Profile Additives (ACP) wurde im Jahr 2024 auf 466,20 Millionen US-Dollar geschätzt und soll bis 2032 1.108,20 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,43 % wachsen, angetrieben durch die steigende Nachfrage in den Bereichen Bau, Transport und Werbung.

- Der Übergang zu energieeffizienten und nachhaltigen Baumaterialien, insbesondere Verbundwerkstoffen und technischen Polymeren, verbessert die Wachstumsaussichten für LPAs.

Marktanalyse für Low-Profile-Additive

- LPAs werden hauptsächlich in duroplastischen Harzsystemen verwendet, um die Schrumpfung zu verringern und die Oberflächenbeschaffenheit von Formteilen zu verbessern, was sie ideal für Automobil-, Bau- und Industriekomponenten macht.

- Diese Additive verbessern die Dimensionsstabilität, die Oberflächenästhetik und die mechanischen Eigenschaften von Verbundwerkstoffen wie SMC (Sheet Molding Compounds) und BMC (Bulk Molding Compounds).

- Aufgrund der zunehmenden Verwendung von Verbundwerkstoffen in Leichtfahrzeugen, Infrastrukturprojekten und elektronischen Gehäusen wird der asiatisch-pazifische Raum im Jahr 2025 den Markt dominieren.

- Nordamerika dürfte voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch die zunehmende Verwendung glasfaserverstärkter Kunststoffe (GFK) in der Automobil- und Luftfahrtbranche.

- Die Sektoren Automobil und Transport sowie Bau und Konstruktion sind wichtige Endverbrauchssegmente und werden im Jahr 2025 zusammen über 70 % der Marktnachfrage ausmachen.

Berichtsumfang und Marktsegmentierung für Low-Profile-Additive

|

Eigenschaften |

Low Profile Additives – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Low-Profile-Additive

„Innovationsgetriebenes Wachstum in der Leichtbau-Verbundwerkstofffertigung“

- Der zunehmende Trend zum Leichtbau in der Automobil- und Luftfahrtbranche treibt die Nachfrage nach fortschrittlichen Verbundwerkstofflösungen durch LPAs an

- Die Verwendung styrolfreier und biobasierter LPAs nimmt zu, um gesetzlichen und ökologischen Anforderungen gerecht zu werden

- Bemerkenswerte Produktinnovationen, wie beispielsweise nanotechnologisch hergestellte LPAs, verbessern die Kompatibilität und das Schrumpfverhalten bei komplexen Formteilen

- So brachte die Polynt Group im Jahr 2024 eine neue LPA-Serie auf den Markt, die für das Hochtemperaturformen von Kohlefaserverbundwerkstoffen in Elektrofahrzeuganwendungen konzipiert ist.

Marktdynamik für Low-Profile-Additive

Treiber

„Starker Anstieg der Nachfrage nach Faserverbundwerkstoffen im Automobil- und Infrastrukturbereich“

- Leichte Verbundwerkstoffe ersetzen zunehmend herkömmliche Metallteile, um die Kraftstoffeffizienz und die strukturelle Leistung zu verbessern

- LPAs steigern die Effizienz der Verbundwerkstoffherstellung durch geringe Schrumpfung, glattere Oberflächen und weniger Defekte nach der Formgebung

- Staatliche Förderung von Fahrzeugen mit sauberer Energie und robuster Infrastruktur fördert die langfristige Nachfrage

Einschränkung/Herausforderung

„Preisvolatilität und regulatorischer Druck“

- Schwankungen der Rohstoffkosten, insbesondere bei Styrol, Acrylmonomeren und Polyesterharzen, beeinträchtigen die Kosteneffizienz von LPA-Formulierungen

- Strenge Vorschriften bezüglich VOC-Emissionen und gefährlicher Zusatzstoffe in Europa und Nordamerika zwingen Hersteller zur Entwicklung sichererer Alternativen

- Auch die geringe Bekanntheit und Akzeptanz bei Kleinherstellern stellt in den Schwellenmärkten ein Wachstumshindernis dar.

Marktumfang für Low-Profile-Additive

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

Nach Typ

Der Markt für Low-Profile-Additive ist nach Typ in Polystyrol-, Polyvinylacetat-, PMMA-, HDPE- und Polyester-basierte Additive unterteilt. Das polystyrolbasierte Segment dominiert den Markt mit dem größten Umsatzanteil von 47,8 % im Jahr 2025. Dies ist auf die hervorragende Schrumpfkontrolle, die einfache Einarbeitung in duroplastische Harzsysteme und die Kosteneffizienz zurückzuführen. Es wird häufig in der Automobil-, Bau- und Elektronikbranche eingesetzt.

Das auf PMMA basierende Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, unterstützt durch die wachsende Nachfrage nach Hochleistungsanwendungen wie Rotorblättern von Windturbinen, Teilen für Elektrofahrzeuge und hochwertigen Innenraumverkleidungen aufgrund der hohen Klarheit, Witterungsbeständigkeit und mechanischen Festigkeit.

• Nach Anwendung

Der Markt ist nach Anwendung in Press- und Spritzguss, Pultrusion, Handlaminieren, Sprühlaminieren, Harztransferformen und weitere Verfahren unterteilt. Das Segment Press- und Spritzguss hatte 2025 den größten Marktanteil, da es mit Massenproduktionsprozessen, insbesondere im Automobil- und Elektrobereich, kompatibel ist. Dieses Verfahren profitiert vom Einsatz von LPAs zur Gewährleistung von Oberflächengüte und Maßgenauigkeit.

Das Segment Resin Transfer Moulding wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür ist die Fähigkeit des Unternehmens, komplexe und leichte Teile mit hervorragender Oberflächenbeschaffenheit herzustellen, die zunehmend in der Luft- und Raumfahrt, der Schifffahrt und in industriellen Anwendungen zum Einsatz kommen.

• Durch Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert in die Bereiche Transport, Automobil, Bauwesen, Militär und Luftfahrt, Elektronik, Konsumgüter und Haushaltsgeräte und weitere. Prognosen zufolge wird das Automobilsegment 2025 den höchsten Umsatzanteil erzielen, da LPAs für die Herstellung leistungsstarker faserverstärkten Komponenten mit geringem Gewicht und minimalen Oberflächendefekten unerlässlich sind.

Der Militär- und Luftfahrtsektor wird im Prognosezeitraum voraussichtlich das höchste CAGR-Wachstum verzeichnen, unterstützt durch steigende Investitionen in leichte Verbundstrukturen, Stealth-Anwendungen und hochbeständige Komponenten, die Präzisionsformen und schrumpfungsarme Profile erfordern.

Regionale Analyse des Marktes für Low-Profile-Additive

- Der asiatisch-pazifische Raum dominiert den Markt für Low-Profile-Additive mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, angetrieben durch die rasante Urbanisierung, steigende verfügbare Einkommen und den groß angelegten Infrastrukturausbau. Länder wie China, Indien und südostasiatische Staaten verzeichnen eine robuste Bau- und Industrieaktivität, was die Nachfrage nach Low-Profile-Additiven deutlich steigert.

- Das starke Fertigungsökosystem der Region, insbesondere in China und Südkorea, ermöglicht die Massenproduktion zu wettbewerbsfähigen Kosten und damit eine breite Anwendung in den Bereichen Architektur, Beschilderung, Automobil und Transport.

- Regierungsinitiativen zur Förderung intelligenter Städte, grüner Gebäude und umweltfreundlicher Materialien treiben die Marktakzeptanz weiter voran

- Der zunehmende Einsatz von LPAs in Wohn- und Geschäftsgebäuden für ästhetische Fassaden, Isolierung und Brandschutz ist ebenfalls ein wichtiger Wachstumstreiber

Markteinblick in Low Profile Additives in den USA

Der US-Markt für Low Profile Additives hatte im Jahr 2025 mit über 69,34 % den größten Anteil in der nordamerikanischen Region. Das Wachstum wird hauptsächlich durch die steigende Nachfrage nach energieeffizienten Gebäuden und leistungsstarken Baumaterialien vorangetrieben.

Der Markt profitiert von strengen Bauvorschriften und einem Trend hin zu moderner Fassadenästhetik mit leichten, langlebigen Verkleidungslösungen. Technologische Fortschritte bei feuerbeständigen und wetterfesten Materialien sowie steigende Investitionen in Gewerbeimmobilien und Sanierungsprojekte stärken die Inlandsnachfrage.

Markteinblick für Low-Profile-Additive in Europa

Der europäische Markt für Low Profile Additives wird voraussichtlich stetig wachsen, unterstützt durch nachhaltige Baupraktiken und Energieeffizienzvorschriften wie die europäische Richtlinie zur Gesamtenergieeffizienz von Gebäuden. Länder wie Deutschland, Frankreich, Italien und Großbritannien sind Vorreiter bei der Einführung von LPAs sowohl in Neubau- als auch in Sanierungsprojekten.

Die Nachfrage nach nicht brennbaren, leichten und wärmeisolierenden Materialien steigt aufgrund von Umweltbedenken und strengen Brandschutznormen. Darüber hinaus fördern Kreislaufwirtschaftsrichtlinien die Entwicklung recycelbarer Verbundwerkstoffe auf LPA-Basis.

Markteinblick in Low Profile Additives in Großbritannien

Der britische Markt wird voraussichtlich aufgrund der zunehmenden Nutzung in modularen Gebäuden, Einzelhandelsketten und städtischen Wohnkomplexen ein deutliches Wachstum verzeichnen. LPAs werden aufgrund ihrer einfachen Installation, Designflexibilität und Wetterbeständigkeit bevorzugt.

Die nach dem Grenfell-Schock eingeführten Vorschriften beschleunigten den Übergang zu feuerhemmenden und A2-zertifizierten Platten und führten zu einem erhöhten Ersatzbedarf in Hochhäusern. Der boomende Sektor für Hausrenovierungen und -sanierungen trägt zusätzlich zu einem anhaltenden Marktwachstum bei.

Markteinblick für Low-Profile-Additive in Deutschland

Deutschland ist in Europa führend in puncto Innovation und Qualitätskonformität. Mit Schwerpunkt auf Automobil-, Industrie- und Architekturanwendungen verzeichnet das Land eine steigende Nachfrage nach hochbelastbaren und leichten LPA-basierten Verbundwerkstoffen.

Deutsche Unternehmen sind führend in der Entwicklung umweltfreundlicher Beschichtungen, ungiftiger Flammschutzmittel und hochfester Kernmaterialien, die den EU-Umweltvorschriften entsprechen. Das Wachstum wird zusätzlich durch Investitionen in Passivhäuser und grüne Infrastruktur vorangetrieben.

Markteinblicke für Low-Profile-Additive im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich bis 2025 die höchste jährliche Wachstumsrate (CAGR) von über 9 % verzeichnen, unterstützt durch Infrastrukturausbau, bezahlbaren Wohnraum und industrielle Expansion. Länder wie Indien, Indonesien, Vietnam und die Philippinen verzeichnen eine steigende Nachfrage aus urbanen Zentren und Gewerbegebieten. LPAs ersetzen traditionelle Materialien aufgrund ihrer Kosteneffizienz, Wetterbeständigkeit und ihres geringen Wartungsaufwands.

Regionale Innovationen nehmen zu, insbesondere bei antibakteriellen, pilzhemmenden und UV-beständigen Beschichtungen, um lokale Umwelt- und Gesundheitsstandards zu erfüllen.

Markteinblick für Low-Profile-Additive in Japan

In Japan wird der Markt durch einen starken Fokus auf Ästhetik, Erdbebensicherheit und Raumoptimierung im Bauwesen unterstützt. LPAs werden häufig in kompakten Gewerbebauten, Bahnhöfen und der öffentlichen Infrastruktur eingesetzt.

Japanische Hersteller sind auf hochwertige, feuerbeständige und ökozertifizierte LPAs spezialisiert, die speziell für intelligente Gebäude und Automobilanwendungen entwickelt wurden. Der Trend des Landes hin zu Nullenergiegebäuden (ZEBs) treibt die Nachfrage nach isolierten und reflektierenden LPAs weiter an.

Markteinblick in Low-Profile-Additive in China

China hatte 2025 den größten Anteil am LPA-Markt im asiatisch-pazifischen Raum. Als globales Zentrum für LPA-Produktion und -Verbrauch profitiert China von Massenproduktion, einer ausgereiften Lieferkette und einer starken Inlandsnachfrage. Staatlich geförderte Initiativen wie der New Urbanization Plan und die Entwicklung intelligenter Städte treiben die Nachfrage nach modernen Architekturlösungen mit LPAs an.

Anreize für umweltfreundliches Bauen und die Förderung von Materialien der Brandschutzklasse A lenken den Markt ebenfalls in Richtung umweltfreundlicher und leistungsstarker LPAs.

Marktanteil von Low-Profile-Additiven

Die Low Profile Additives-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3A Composites (Deutschland)

- Arconic Corporation (USA)

- Mitsubishi Chemical Corporation (Japan)

- Alstrong Enterprises India Pvt. Ltd. (Indien)

- Yaret Industrial Group (China)

- Jyi Shyang Industrial Co., Ltd. (Taiwan)

- Alubond USA (VAE)

- Guangzhou Xinghe ACP Co., Ltd. (China)

- Eurobond (Indien)

- Multipanel UK (UK Kingspan Group (Irland)

Neueste Entwicklungen auf dem globalen Markt für Low-Profile-Additive

- Im Februar 2023 brachte die 3A Composites GmbH unter der Marke ALUCORE® eine neue feuerhemmende Aluminium-Verbundplatte auf den Markt, die den strengen Brandschutzstandard der Euroklasse B-s1, d0 für Gebäudeverkleidungen und Fassaden in Europa erfüllt.

- Im Mai 2023 kündigte Alubond USA die Erweiterung seiner Produktionsstätte in den Vereinigten Arabischen Emiraten an, um der wachsenden regionalen Nachfrage nach Hochleistungs-ACPs in Smart Cities und Infrastrukturentwicklungsprojekten gerecht zu werden.

- Im August 2023 führte die Mitsubishi Chemical Group eine verbesserte ALPOLIC™-Plattenlinie mit verbesserter Witterungsbeständigkeit und Recyclingfähigkeit ein, die auf nachhaltige Architekturanwendungen im asiatisch-pazifischen Raum und in Europa abzielt.

- Im Januar 2024 stellte Jyi Shyang Industrial Co., Ltd. (Taiwan) eine Reihe von ACPs mit antimikrobiellen und antimykotischen Oberflächenbeschichtungen vor, die auf Krankenhäuser, Labore und hygienische Innenräume ausgerichtet sind.

- Im April 2024 kündigte die Arconic Corporation die Entwicklung eines neuen leichten, korrosionsbeständigen ACP an, das speziell für Transport- und Mobilitätsanwendungen, einschließlich Elektrofahrzeugen und Eisenbahninnenräumen, entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.