Global Lubricants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

145.02 Billion

USD

215.19 Billion

2024

2032

USD

145.02 Billion

USD

215.19 Billion

2024

2032

| 2025 –2032 | |

| USD 145.02 Billion | |

| USD 215.19 Billion | |

| % | |

|

Globale Segmentierung des Schmierstoffmarktes nach Produkt (Motorenöl, Hydrauliköl, Umlaufflüssigkeiten, Fett, Getriebeöl, Kompressorenöl, Gasturbinenöl, Windturbinenöl, Wärmeträgeröle, Rostschutzöle, Metallbearbeitungsöle, Sonstige), Basisöl (Mineralöl, Synthetiköl, Teilsynthetiköl, Bioöl, Sonstige), Vertriebskanal (B2B, B2C), Endverbraucher (Automobil- und Transportwesen, Schifffahrt, Energie- und Stromerzeugung, Metallurgie und Metallverarbeitung, Chemische Industrie, Baumaschinen/Erdbau, Schwermaschinen, Lebensmittel und Getränke, Industrie, Luft- und Raumfahrt, Sonstige), Land (USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Russland, Italien, Spanien, Türkei, Polen, Niederlande, Schweiz, Norwegen, Österreich, Irland, Übriges Europa, China, Japan, Indien, Australien, Südkorea, Singapur, Thailand, Philippinen, Malaysia, Indonesien, Vietnam, Taiwan, Übriges Asien-Pazifik, Brasilien, Argentinien, Übriges Südamerika, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Kuwait, Israel und Übriges Naher Osten und Afrika) - Branchentrends und Prognose bis 2032

Marktgröße für Schmierstoffe

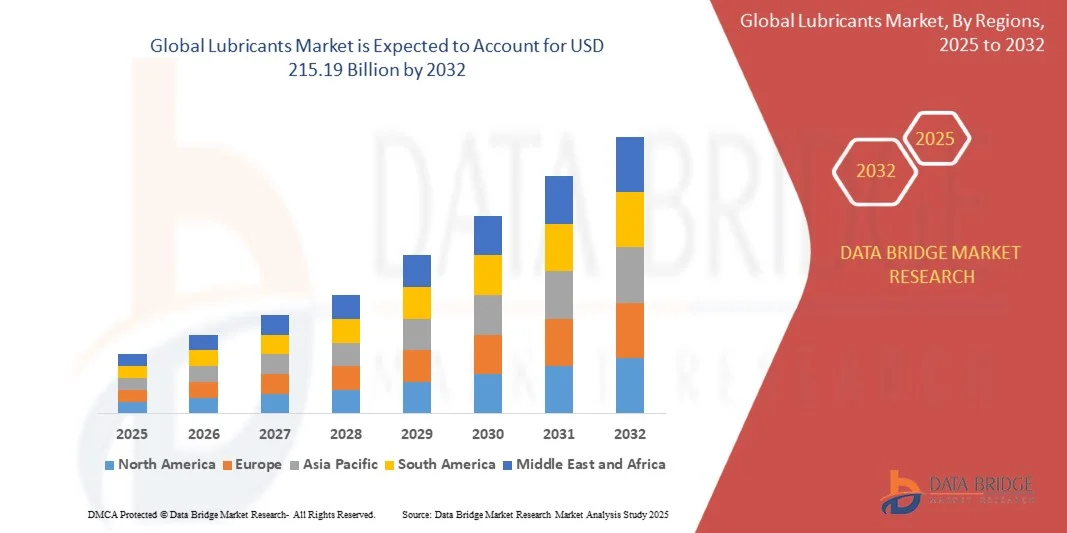

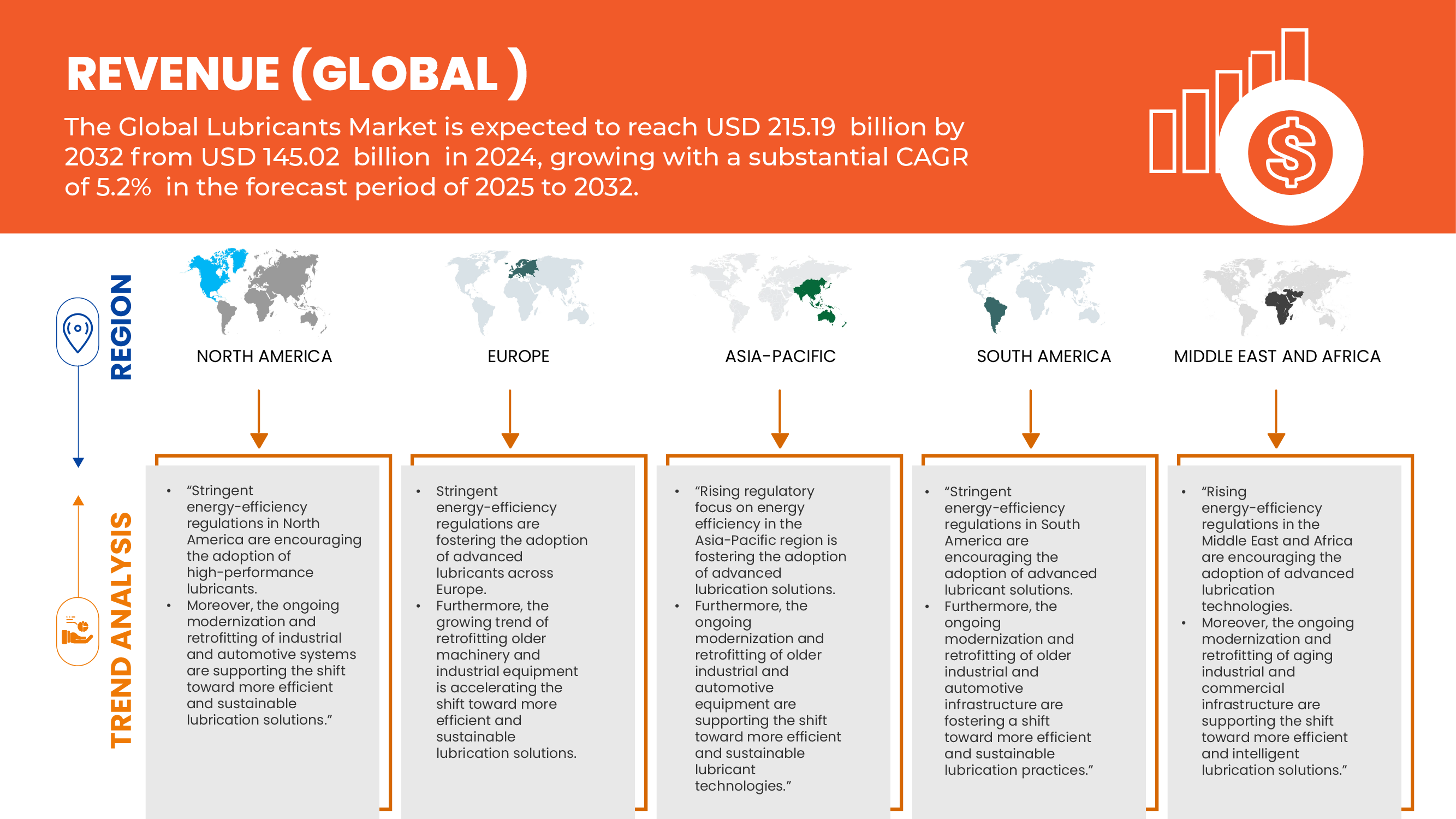

- Der globale Schmierstoffmarkt wurde im Jahr 2024 auf 145,02 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 215,19 Milliarden US-Dollar anwachsen.

- Im Prognosezeitraum von 2025 bis 2032 dürfte der Markt mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % wachsen, vor allem aufgrund der zunehmenden Verwendung von CHO-Zellen in der Genforschung.

- Das Wachstum des Schmierstoffmarktes wird durch Faktoren wie die zunehmende Industrialisierung, die steigende Nachfrage nach Hochleistungsschmierstoffen für die Automobil- und Industriebranche, technologische Fortschritte bei synthetischen und biobasierten Formulierungen sowie die weltweite Expansion der Produktions- und Transportsektoren angetrieben.

Schmierstoffmarktanalyse

- Schmierstoffe sind unverzichtbare Substanzen, die die Reibung zwischen beweglichen Oberflächen verringern, Verschleiß minimieren und die Effizienz und Lebensdauer von Maschinen und Motoren erhöhen. Sie spielen eine entscheidende Rolle in verschiedenen Branchen, darunter die Automobil-, Luft- und Raumfahrt-, Schiffs-, Maschinenbau- und Energiewirtschaft. Moderne Schmierstoffe enthalten Additive, die Viskosität, Oxidationsstabilität, Korrosionsbeständigkeit und thermische Eigenschaften verbessern.

- Eine der Hauptanwendungen von Schmierstoffen liegt im Automobilsektor, wo sie in Motorenölen, Getriebeölen und Fetten eingesetzt werden, um einen reibungslosen Betrieb, Kraftstoffeffizienz und reduzierte Emissionen zu gewährleisten. Der zunehmende Trend zur Elektromobilität treibt zudem die Entwicklung spezieller E-Schmierstoffe voran, die für die Kühlung und den Schutz elektrischer Antriebe und Komponenten entwickelt wurden. In industriellen Anwendungen sind Schmierstoffe unerlässlich für die Metallbearbeitung, Hydraulik und den Betrieb von Schwermaschinen, da sie eine gleichbleibende Leistung und reduzierte Wartungskosten sicherstellen.

- Im Jahr 2025 wird das Segment Motorenöl voraussichtlich mit einem Marktanteil von 34,09 % den Markt dominieren. Gründe hierfür sind die steigende Fahrzeugproduktion, die wachsende Nachfrage nach synthetischen Schmierstoffen mit verbesserter Leistung und der zunehmende Fokus auf energieeffiziente und umweltverträgliche Schmierlösungen.

Berichtsumfang und Marktsegmentierung für Schmierstoffe

|

Attribute |

Wichtige Markteinblicke in den Schmierstoffmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Schmierstoffmarkt

„Zunehmende Integration von künstlicher Intelligenz (KI) in die Schmierstoffformulierung und -herstellung“

- Ein prägnanter Trend auf dem globalen Schmierstoffmarkt ist die zunehmende Integration von künstlicher Intelligenz (KI) in die Schmierstoffformulierung, -produktion und Leistungsoptimierung.

- Künstliche Intelligenz und Technologien des maschinellen Lernens werden eingesetzt, um komplexe Datensätze zu analysieren, das Verhalten von Schmierstoffen unter verschiedenen Betriebsbedingungen vorherzusagen und fortschrittliche Formulierungen mit verbesserter thermischer Stabilität, Viskosität und Verschleißschutz zu entwickeln.

- Beispielsweise können prädiktive KI-Modelle die Schmierstoffleistung in Motoren oder Industriemaschinen simulieren, wodurch Hersteller die Rezepturen optimieren können, ohne aufwendige physikalische Tests durchführen zu müssen.

- Diese Technologie trägt dazu bei, den Forschungs- und Entwicklungszeitaufwand zu reduzieren, die Produktionskosten zu minimieren und die Gesamtqualität und Konsistenz der Schmierstoffe zu verbessern.

- Die Einführung KI-gestützter vorausschauender Wartungssysteme im Automobil- und Industriesektor unterstützt zudem den effizienten Einsatz von Schmierstoffen, verlängert die Lebensdauer der Anlagen und reduziert Ausfallzeiten.

- Die zunehmende Integration von KI verändert somit die Schmierstoffproduktion und das Leistungsmanagement und verschafft den Herstellern durch Innovation, Effizienz und Nachhaltigkeit einen Wettbewerbsvorteil.

Marktdynamik der Schmierstoffe

Treiber

„Zunehmender Einsatz von Hochleistungswerkstoffen und Additivtechnologien in der Schmierstoffentwicklung“

- Die zunehmende Anwendung fortschrittlicher Materialwissenschaften und Additivchemie erweist sich als Schlüsselfaktor für den globalen Schmierstoffmarkt. Mit der Weiterentwicklung von Nanotechnologie, synthetischer Chemie und Tribologieforschung werden Schmierstoffe nicht mehr nur als reibungsmindernde Flüssigkeiten betrachtet, sondern entwickeln sich zu maßgeschneiderten Lösungen, die Leistung, Energieeffizienz und Nachhaltigkeit branchenübergreifend verbessern.

- Diese Verlagerung führt zu einer steigenden Nachfrage in drei miteinander verbundenen Marktdimensionen: (1) Formulierungsinnovation – die Verwendung von Nanopartikeln, Estern und ionischen Flüssigkeiten zur Entwicklung von Schmierstoffen der nächsten Generation mit überlegener thermischer und oxidativer Stabilität; (2) Leistungsoptimierung – Integration von KI-Modellierung, rheologischer Analyse und Echtzeit-Leistungsüberwachung zur Vorhersage des Schmierstoffverhaltens unter extremen Bedingungen; und (3) Nachhaltigkeit und Kreislaufwirtschaft – zunehmende Investitionen in Forschung und Entwicklung im Bereich biologisch abbaubarer, schadstoffarmer und erneuerbarer Basisöle, um Umweltauflagen und unternehmerische Nachhaltigkeitsziele zu erfüllen.

- Kurz gesagt, treibt der Fortschritt bei Material- und Additivtechnologien ein expandierendes Ökosystem voran, das Chemikalienlieferanten, Additivhersteller, F&E-Labore, Testdienstleistungen und digitale Überwachungslösungen umfasst – und erweitert damit sowohl den Umfang als auch das kommerzielle Potenzial der Schmierstoffinnovation.

- Beispielsweise kündigten Anfang 2025 mehrere Schmierstoffhersteller die Integration von Graphen- und Bornitrid-Nanomaterialien in Industrieschmierstoffe an, wodurch Verschleißfestigkeit und Wärmeableitung verbessert werden. Ebenso zeigten neue biobasierte Esterformulierungen eine verbesserte biologische Abbaubarkeit und vergleichbare Leistung wie herkömmliche synthetische Schmierstoffe, was den Markttrend hin zu nachhaltigen Materialien verstärkt.

- Der zunehmende Einsatz von fortschrittlichen Additiven und technischen Werkstoffen stärkt nicht nur die Leistungsfähigkeit und das Umweltprofil von Schmierstoffen, sondern macht sie auch zu strategischen Wegbereitern für Effizienz, Zuverlässigkeit der Anlagen und Dekarbonisierung in den Bereichen Automobil, Fertigung und Energie.

Gelegenheit

„Kontinuierliche Weiterentwicklung von Schmier- und Additivtechnologien“

- Kontinuierliche Fortschritte in der Schmierstoff- und Additivtechnologie eröffnen dem globalen Schmierstoffmarkt neue Wachstumschancen. Innovationen in der synthetischen Chemie, der Nanotechnologie und der Tribologie – kombiniert mit digitaler Überwachung und KI-gestützter Formulierungsoptimierung – verbessern die Effizienz, Langlebigkeit und Umweltverträglichkeit von Schmierstoffen branchenübergreifend.

- Verbesserungen bei der Basisölformulierung (Öle der Gruppen III, IV und biobasierte Öle) sowie bei Additivpaketen, die eine überlegene Oxidationsstabilität, Verschleißschutzeigenschaften und Wärmeregulierung bieten, ermöglichen die Entwicklung von Schmierstoffen der nächsten Generation für Hochleistungsanwendungen in der Automobil-, Luft- und Raumfahrt- sowie Industriebranche.

- So kündigten beispielsweise TotalEnergies und Michelin 2024 ein gemeinsames Projekt zur Entwicklung von 100 % erneuerbaren, biobasierten Schmierstoffen an, um Klimaneutralitätsziele zu unterstützen und die nachhaltige Produktentwicklung voranzutreiben. Auch ExxonMobil führte KI-gestützte Formulierungsplattformen ein, die die Schmierstoffleistung unter verschiedenen mechanischen und thermischen Belastungen vorhersagen, die Entwicklungszeit verkürzen und die Präzision der Mischung verbessern.

- Diese Initiativen unterstreichen, dass die kontinuierliche technologische Weiterentwicklung in der Schmierstoffchemie und -herstellung nicht länger auf inkrementelle Leistungsverbesserungen beschränkt ist – sie wird durch die gemeinsame Innovationsarbeit großer Energieunternehmen, Chemielieferanten und Anlagenhersteller beschleunigt. Diese koordinierten Anstrengungen gestalten die globalen Produktionskapazitäten neu, verbessern die Energieeffizienz und unterstützen den Übergang zu nachhaltigen und leistungsstarken Schmierstofflösungen.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten für synthetische und biobasierte Schmierstoffe als Markthemmnis“

- Die hohen Produktions- und Formulierungskosten synthetischer und biobasierter Schmierstoffe stellen ein erhebliches Hemmnis für den globalen Schmierstoffmarkt dar. Obwohl diese fortschrittlichen Schmierstoffe eine überlegene thermische Stabilität, Oxidationsbeständigkeit und verlängerte Lebensdauer bieten, erfordert ihre Herstellung teure Rohstoffe, komplexe Raffinationsprozesse und spezielle Mischtechnologien – was im Vergleich zu herkömmlichen mineralölbasierten Schmierstoffen zu höheren Endverbraucherpreisen führt.

- Kapitalintensive Produktionsinfrastruktur, Investitionen in Forschung und Entwicklung von Additiven sowie der Bedarf an präziser Mischung und Qualitätssicherung erhöhen die Betriebskosten von Schmierstoffherstellern zusätzlich. Schwankende Rohölpreise, Volatilität in den Lieferketten für Basisöle und die begrenzte Verfügbarkeit hochwertiger biobasierter Rohstoffe tragen ebenfalls zur Gesamtkostenbelastung bei.

- Diese wirtschaftlichen Zwänge verringern die Gewinnmargen, schränken die Akzeptanz in kostensensiblen Industrie- und Automobilsegmenten ein und schaffen Hürden für kleine und mittlere Hersteller. Darüber hinaus erhöht die Einhaltung sich ständig weiterentwickelnder Umwelt- und Leistungsstandards (wie REACH, EPA und Euro VI) die Komplexität und die Kosten der Produktion.

- Beispielsweise berichtete die Europäische Schmierstoffindustriedirektion (ELID) im Jahr 2024, dass der Übergang zu emissionsarmen, biologisch abbaubaren und hocheffizienten Schmierstoffen zu einem Kostenanstieg von 20–30 % bei der Beschaffung von Grundölen und der Entwicklung von Additiven im Vergleich zu konventionellen Schmierstoffen geführt hat. Auch mehrere Branchenbewertungen von API und SAE International haben hervorgehoben, dass die Herstellung synthetischer Grundöle der Gruppen IV und V komplexe chemische Syntheseverfahren und energieintensive Prozesse umfasst, was zu höheren Preisen beiträgt.

- Obwohl synthetische und biobasierte Schmierstoffe für leistungsstarke und umweltverträgliche Betriebsabläufe unerlässlich sind, werden sie aufgrund ihrer hohen Kostenstruktur weiterhin stark eingeschränkt. Der Bedarf an fortschrittlichen Materialien, qualifizierten Fachkräften, strengen Formulierungsstandards und hohen Ausgaben für Forschung und Entwicklung begrenzt nach wie vor die Bezahlbarkeit und die breite Anwendung, insbesondere in Schwellenländern.

Umfang des globalen Schmierstoffmarktes

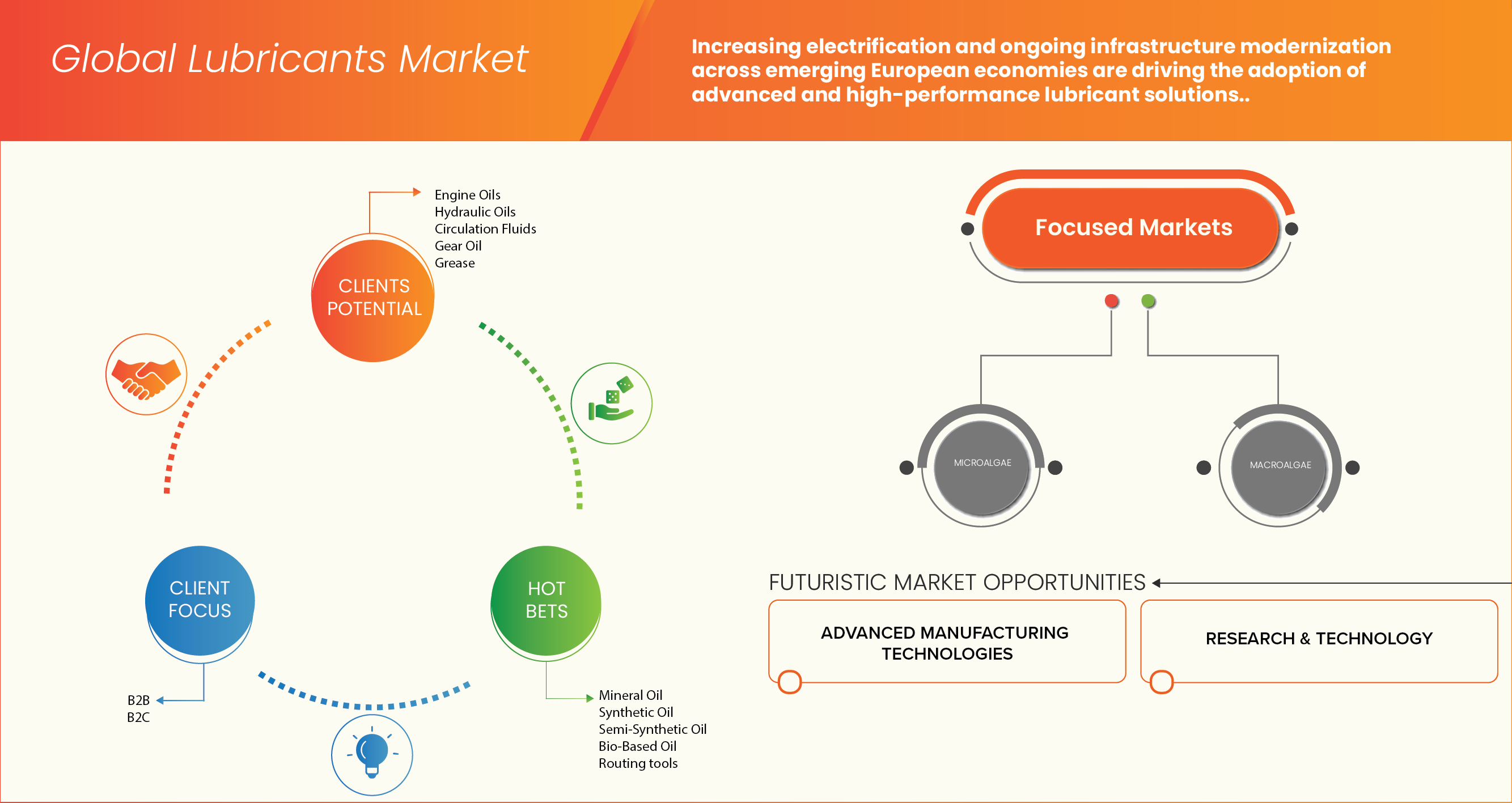

Der Markt ist segmentiert nach Produkt, Vertriebskanal, Basisöl und Endverwendung.

|

Segmentierung |

Untersegmentierung |

|

Nebenprodukt |

|

|

Basisöl |

|

|

Nach Vertriebskanal

|

|

|

Nach Endverwendung |

|

Regionale Analyse des Schmierstoffmarktes

„Der asiatisch-pazifische Raum ist die dominierende Region im Bereich Schmierstoffe.“

- Der asiatisch-pazifische Raum hält den größten Anteil am globalen Schmierstoffmarkt. Treiber dieser Entwicklung sind die rasche Industrialisierung, die Expansion der Automobil- und Fertigungsindustrie sowie die starke Präsenz sowohl multinationaler als auch regionaler Schmierstoffhersteller.

- China, Indien und Japan tragen maßgeblich zur regionalen Vormachtstellung bei, bedingt durch den steigenden Fahrzeugbesitz, groß angelegte industrielle Aktivitäten und die wachsende Nachfrage nach Hochleistungs- und synthetischen Schmierstoffen.

- Förderliche Regierungspolitiken, die Energieeffizienz, ökologische Nachhaltigkeit und die heimische Produktionskapazität unterstützen, beschleunigen das Marktwachstum zusätzlich. Strategische Kooperationen zwischen globalen und lokalen Akteuren, technologische Fortschritte bei synthetischen und biobasierten Schmierstoffformulierungen sowie der Ausbau von Misch- und Vertriebsnetzen tragen weiterhin zur Marktexpansion in der gesamten Region bei .

„Für den asiatisch-pazifischen Raum wird die höchste Wachstumsrate prognostiziert.“

- Der asiatisch-pazifische Raum hält den größten Anteil am globalen Schmierstoffmarkt. Treiber dieser Entwicklung sind die rasante Industrialisierung, die steigende Automobilproduktion und das starke Wirtschaftswachstum in Schwellenländern wie China, Indien, Japan und Südkorea. Die Region fungiert als globales Produktionszentrum mit einer zunehmenden Nachfrage nach Hochleistungsschmierstoffen in den Bereichen Automobil, Industriemaschinen, Bauwesen und Schifffahrt.

- China und Indien tragen maßgeblich zur regionalen Vormachtstellung bei, gestützt durch steigende Fahrzeugbestände, den Ausbau der Infrastruktur und die Expansion der Industrie. Kontinuierliche Investitionen wichtiger Akteure in Raffineriekapazitäten und Schmierstoffmischanlagen stärken die regionalen Produktionskapazitäten zusätzlich.

- Darüber hinaus hat die Präsenz führender Marktteilnehmer – darunter Shell, ExxonMobil, BP, Indian Oil Corporation und Sinopec – sowie regionaler Unternehmen wie ENEOS, GS Caltex und PTT die Liefernetzwerke gestärkt und die Produktverfügbarkeit verbessert.

- Technologische Fortschritte bei synthetischen und biobasierten Schmierstoffen sowie staatliche Initiativen zur Förderung von Energieeffizienz und nachhaltiger Produktion treiben das Marktwachstum im asiatisch-pazifischen Raum weiter an. Das kosteneffiziente Produktionsumfeld der Region, das steigende Verbraucherbewusstsein und der expandierende Kfz-Ersatzteilmarkt werden voraussichtlich dazu beitragen, dass sie ihre führende Position auf dem globalen Schmierstoffmarkt während des gesamten Prognosezeitraums behaupten kann.

Marktanteil von Schmierstoffen

Die Wettbewerbsanalyse bietet detaillierte Informationen zu jedem einzelnen Wettbewerber. Diese umfassen Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den marktbezogenen Fokus der Unternehmen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Shell PLC (UK)

- Chevron Corporation (USA)

- China National Petroleum Corporation (CNPC) (China)

- PTT Public Company Limited (Thailand)

- Eni SpA (Italien)

- China Petroleum & Chemical Corporation (China)

- Exxon Mobil Corporation (USA)

- BP plc (UK)

- TotalEnergies (Frankreich)

- ENEOS Corporation (Japan)

- Idemitsu Kosan Co., Ltd. (Japan)

- PT Pertamina Lubricants (Indonesien)

- ROSNEFT (Russland)

- FUCHS (Deutschland)

- Indian Oil Corporation Ltd. (Indien)

- Valvoline (USA)

- GS Caltex Corporation (Südkorea)

- Motul (Frankreich)

- LUKOIL (Russland)

- Phillips 66 (USA)

- Schaeffer (USA)

- Gulf Oil (VAE)

- PETRONAS (Malaysia)

- BECHEM (Deutschland)

- Quäker Houghton (USA)

- Hardcastle Petrofer (Indien)

- HP Lubricants (Indien)

- Terpel (Kolumbien)

Neueste Entwicklungen bei globalen Schmierstoffen

- Im Juli 2025 erwarb Shell Lubricants India Raj Petro Specialities Pvt. Ltd., wodurch das Portfolio an Industrie- und Automobil-Schmierstoffen erweitert und die Marktpräsenz in Indien gestärkt wurde.

- Im Juni 2025 unterzeichnete Eni Sustainable Mobility SpA (über ihre Muttergesellschaft Eni SpA) eine strategische Absichtserklärung mit BMW Italia zur Zusammenarbeit bei der Dekarbonisierung des Straßenverkehrs – durch die Kombination von Biokraftstoffen (insbesondere HVO aus 100% erneuerbaren Rohstoffen) und den Ausbau der Ladeinfrastruktur für Elektromobilität im Rahmen des gemeinsam vermarkteten Netzwerks.

- Im April 2025 schloss Idemitsu Kosan den Ausbau seines Werks 1 in Ichihara, Präfektur Chiba, ab. Diese kleine Pilotanlage dient der Massenproduktion von Festelektrolyten, einem essenziellen Material für Festkörperbatterien. Das Projekt wurde durch Fördermittel des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI) für netzgebundene Energiespeicherprojekte unterstützt. Die Initiative zielt darauf ab, zur Weiterentwicklung der Elektromobilität und zum Aufbau einer ressourcenschonenden Gesellschaft beizutragen.

- Im November 2024 gab PTT Lubricants, eine führende Schmierstoffmarke von PTT Oil and Retail Business (OR) in Thailand, eine strategische Zusammenarbeit mit PT Sumber Suwarna Unisindo (SUN-D) bekannt, um ihre Marktpräsenz in Indonesien zu stärken. Die Partnerschaft soll die Versorgung indonesischer Kunden mit hochwertigen PTT-Schmierstoffen sicherstellen und einen umfassenden Kundendienst gewährleisten. Indonesien wurde als schnell wachsender Markt im Automobilsektor identifiziert und ist daher ein wichtiges Ziel im Rahmen der internationalen Expansionsstrategie von PTT Lubricants.

- Im Juni 2024 unterzeichnete GS Caltex eine Absichtserklärung mit Summit Cosmetics (Japan) zur weltweiten Lieferung seines umweltfreundlichen Inhaltsstoffs „GreenDiol“. Durch die Nutzung des Netzwerks von Summit in Nordamerika, Europa und Asien wird die Expansion von GS Caltex im Segment der weißen Bio- und nachhaltigen Kosmetik beschleunigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE GLOBAL LUBRICANT MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 VENDOR SHARE ANALYSIS

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.2 PESTEL ANALYSIS

4.3 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.3.1 OVERVIEW

4.3.2 ADVANCED BASE OIL TECHNOLOGIES

4.3.3 ADDITIVE CHEMISTRY INNOVATION

4.3.4 SMART AND FUNCTIONAL LUBRICANTS

4.3.5 DIGITALIZATION AND PROCESS AUTOMATION

4.3.6 ELECTRIFICATION AND EV-COMPATIBLE LUBRICANTS

4.3.7 SUSTAINABILITY AND CIRCULAR ECONOMY INITIATIVES

4.3.8 ADDITIVE MANUFACTURING AND TESTING INNOVATIONS

4.3.9 COLLABORATION AND R&D TRENDS

4.3.10 OUTLOOK

4.4 PRODUCTION AND CONSUMPTION ANALYSIS

4.4.1 GLOBAL PRODUCTION OVERVIEW

4.4.2 REGIONAL PRODUCTION DISTRIBUTION

4.4.3 CONSUMPTION PATTERNS

4.4.4 TRADE FLOW AND SUPPLY BALANCE

4.4.5 INDUSTRIAL AND AUTOMOTIVE SEGMENT ANALYSIS

4.4.6 KEY TRENDS IMPACTING PRODUCTION AND CONSUMPTION

4.5 SUPPLY CHAIN ANALYSIS – GLOBAL LUBRICANTS MARKET

4.5.1 OVERVIEW

4.5.2 LOGISTIC COST SCENARIO

4.5.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.5.4 CONCLUSION

4.6 CLIMATE CHANGE SCENARIO

4.6.1 ENVIRONMENTAL CONCERNS

4.6.2 INDUSTRY RESPONSE

4.6.3 GOVERNMENT’S ROLE

4.6.4 ANALYST RECOMMENDATIONS

4.6.5 CONCLUSION

4.7 PRICING ANALYSIS

4.7.1 INTRODUCTION

4.7.2 PRICING ANALYSIS

4.7.3 CONCLUSION

4.8 RAW MATERIAL COVERAGE

4.8.1 BASE OILS

4.8.2 ADDITIVE PACKAGES

4.8.3 SYNTHETIC ESTERS

4.8.4 POLYALKYLENE GLYCOLS (PAGS)

4.8.5 VEGETABLE AND BIO-BASED OILS

4.8.6 THICKENERS AND SOAP COMPLEXES (FOR GREASES)

4.8.7 SOLVENTS AND PROCESSING AIDS

4.9 VENDOR SELECTION CRITERIA – GLOBAL LUBRICANTS MARKET

4.9.1 OVERVIEW

4.9.2 REGULATORY AND PRODUCT STEWARDSHIP COMPLIANCE

4.9.3 MANAGEMENT SYSTEMS AND GOVERNANCE

4.9.4 PRODUCT PERFORMANCE, SAFETY & SUSTAINABLE FORMULATION

4.9.5 LIFE-CYCLE ASSESSMENT AND ENVIRONMENTAL FOOTPRINT

4.9.6 DUE-DILIGENCE WORKFLOW FOR PROCUREMENT

4.9.7 CONCLUSION

5 REGULATION COVERAGE

5.1 PRODUCT CODES

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWTH IN AUTOMOTIVE PRODUCTION & VEHICLE FLEETS

6.1.2 INDUSTRIALIZATION & LARGE-SCALE INFRASTRUCTURE EXPANSION

6.1.3 RISING DEMAND FOR HIGH PERFORMANCE AND ENERGY-EFFICIENT LUBRICANTS

6.1.4 RISING ADOPTION OF ADVANCED MANUFACTURING & AUTOMATION TECHNOLOGIES

6.2 RESTRAINS

6.2.1 STRINGENT & DIVERGENT REGULATORY FRAMEWORKS

6.2.2 DECLINING DEMAND FROM ELECTRIC VEHICLES (EVS) FOR CONVENTIONAL LUBRICANTS

6.3 OPPORTUNITIES

6.3.1 DEVELOPMENT & COMMERCIALIZATION OF BIO-BASED AND SUSTAINABLE LUBRICANTS

6.3.2 GROWTH IN DEMAND FROM CONSTRUCTION, AGRICULTURE, AND MINING SECTORS

6.3.3 SERVICES AND TECHNOLOGY INTEGRATION FOR PREDICTIVE MAINTENANCE, IOT, AND LIFECYCLE MANAGEMENT

6.4 CHALLENGES

6.4.1 VOLATILITY IN RAW MATERIAL & BASE OIL PRICES

6.4.2 COMPETITION FROM ALTERNATIVE LUBRICATION TECHNOLOGIES & SUBSTITUTES

7 GLOBAL LUBRICANTS MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 ENGINE OILS

7.2.1 MINERAL OIL

7.2.2 SYNTHETIC OIL

7.3 HYDRAULIC OILS

7.3.1 MINERAL OIL

7.3.2 SYNTHETIC OIL

7.4 CIRCULATION FLUIDS

7.4.1 MINERAL OIL

7.4.2 SYNTHETIC OIL

7.5 GEAR OIL

7.5.1 MINERAL OIL

7.5.2 SYNTHETIC OIL

7.6 GREASE

7.6.1 GREASE, BY BASE OIL

7.6.2 MINERAL OIL

7.6.3 SYNTHETIC OIL

7.7 METALWORKING FLUIDS

7.7.1 MINERAL OIL

7.7.2 SYNTHETIC OIL

7.8 WIND TURBINE OILS

7.8.1 MINERAL OIL

7.8.2 SYNTHETIC OIL

7.9 COMPRESSOR OILS

7.9.1 MINERAL OIL

7.9.2 SYNTHETIC OIL

7.1 GAS TURBINE OILS

7.10.1 MINERAL OIL

7.10.2 SYNTHETIC OIL

7.11 HEAT TRANSFER OILS

7.11.1 MINERAL OIL

7.11.2 SYNTHETIC OIL

7.12 RUST PREVENTIVE OILS

7.12.1 MINERAL OIL

7.12.2 SYNTHETIC OIL

7.13 OTHERS

7.13.1 MINERAL OIL

7.13.2 SYNTHETIC OIL

8 GLOBAL LUBRICANTS MARKET, BY BASE OIL

8.1 OVERVIEW

8.2 MINERAL OIL

8.3 SYNTHETIC OIL

8.4 SEMI-SYNTHETIC OIL

8.5 BIO-BASED OIL

8.6 OTHERS

9 GLOBAL LUBRICANTS MARKET, BY SALES CHANNEL

9.1 OVERVIEW

9.2 B2B

9.3 B2C

10 GLOBAL LUBRICANTS MARKET, BY END-USE

10.1 OVERVIEW

10.2 AUTOMOBILE & TRANSPORTATION

10.3 MARINE

10.4 METALLURGY AND METAL

10.5 ENERGY & POWER GENERATION

10.6 INDUSTRIAL

10.7 CHEMICAL MANUFACTURING

10.8 CONSTRUCTION MACHINERY/EARTHMOVING

10.9 HEAVY EQUIPMENT

10.1 FOOD & BEVERAGE

10.11 AEROSPACE

10.12 OTHERS

11 GLOBAL LUBRICANTS MARKET, BY REGION

11.1 OVERVIEW

11.2 ASIA-PACIFIC

11.2.1 CHINA

11.2.2 INDIA

11.2.3 JAPAN

11.2.4 SOUTH KOREA

11.2.5 AUSTRALIA

11.2.6 INDONESIA

11.2.7 VIETNAM

11.2.8 THAILAND

11.2.9 TAIWAN

11.2.10 MALAYSIA

11.2.11 SINGAPORE

11.2.12 PHILIPPINES

11.2.13 NEW ZEALAND

11.2.14 REST OF ASIA-PACIFIC

11.3 NORTH AMERICA

11.3.1 U.S.

11.3.2 MEXICO

11.3.3 CANADA

11.4 EUROPE

11.4.1 GERMANY

11.4.2 RUSSIA

11.4.3 FRANCE

11.4.4 ITALY

11.4.5 SPAIN

11.4.6 UNITED KINGDOM

11.4.7 POLAND

11.4.8 TURKEY

11.4.9 NETHERLANDS

11.4.10 BELGIUM

11.4.11 SWITZERLAND

11.4.12 SWEDEN

11.4.13 DENMARK

11.4.14 NORWAY

11.4.15 FINLAND

11.4.16 REST OF EUROPE

11.5 MIDDLE EAST AND AFRICA

11.5.1 SAUDI ARABIA

11.5.2 UNITED ARAB EMIRATES

11.5.3 SOUTH AFRICA

11.5.4 EGYPT

11.5.5 ISRAEL

11.5.6 QATAR

11.5.7 KUWAIT

11.5.8 OMAN

11.5.9 BAHRAIN

11.5.10 REST OF MIDDLE EAST AND AFRICA

11.6 SOUTH AMERICA

11.6.1 BRAZIL

11.6.2 ARGENTINA

11.6.3 REST OF SOUTH AMERICA

12 GLOBAL LUBRICANTS MARKET: COMPANY LANDSCAPE

12.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

12.2 COMPANY SHARE ANALYSIS: EUROPE

12.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

12.4 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 SHELL PLC

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 CHEVRON CORPORATION

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 CHINA NATIONAL PETROLEUM CORPORATION (CNPC)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 PTT PUBLIC COMPANY LIMITED

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 ENI S.P.A.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 BP P.L.C.

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 CARL BECHEM GMBH.

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENT

14.8 CHINA PETROCHEMICAL CORPORATION

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 EXXON MOBIL CORPORATION.

14.9.1 Unternehmensübersicht

14.9.2 Umsatzanalyse

14.9.3 PRODUKTPORTFOLIO

14.9.4 Jüngste Entwicklungen

14.1 ENEOS CORPORATION

14.10.1 Unternehmensübersicht

14.10.2 Umsatzanalyse

14.10.3 PRODUKTPORTFOLIO

14.10.4 Jüngste Entwicklungen

14.11 FUCHS

14.11.1 Unternehmensübersicht

14.11.2 Umsatzanalyse

14.11.3 PRODUKTPORTFOLIO

14.11.4 Jüngste Entwicklungen

14.12 GS CALTEX CORPORATION

14.12.1 Unternehmensübersicht

14.12.2 Umsatzanalyse

14.12.3 PRODUKTPORTFOLIO

14.12.4 Jüngste Entwicklungen

14.13 GULF OIL INTERNATIONAL LTD

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 Jüngste Entwicklungen

14.14 HARDCASTLE PETROFER

14.14.1 Unternehmensübersicht

14.14.2 PRODUKTPORTFOLIO

14.14.3 Jüngste Entwicklungen

14,15 PS SCHMIERMITTEL.

14.15.1 Unternehmensübersicht

14.15.2 Umsatzanalyse

14.15.3 PRODUKTPORTFOLIO

14.15.4 Jüngste Entwicklungen

14.16 IDEMITSU KOSAN CO., LTD.

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 PRODUKTPORTFOLIO

14.16.4 Jüngste Entwicklungen

14.17 INDIAN OIL CORPORATION LTD

14.17.1 Unternehmensübersicht

14.17.2 Umsatzanalyse

14.17.3 PRODUKTPORTFOLIO

14.17.4 Jüngste Entwicklungen

14.18 LUKOIL

14.18.1 Unternehmensübersicht

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE ENTWICKLUNGEN

14.19 MOTUL

14.19.1 Unternehmensübersicht

14.19.2 PRODUKTPORTFOLIO

14.19.3 NEUESTE ENTWICKLUNGEN

14.2 ORGANIZACIÓN TERPEL

14.20.1 Unternehmensübersicht

14.20.2 PRODUKTPORTFOLIO

14.20.3 NEUESTE ENTWICKLUNGEN

14.21 PETRONAS SCHMIERSTOFFE INTERNATIONAL

14.21.1 Unternehmensübersicht

14.21.2 PRODUKTPORTFOLIO

14.21.3 Jüngste Entwicklungen

14,22 PT PERTAMINA SCHMIERMITTEL

14.22.1 Unternehmensübersicht

14.22.2 Umsatzanalyse

14.22.3 PRODUKTPORTFOLIO

14.22.4 Jüngste Entwicklungen

14.23 PHILLIPS 66 COMPANY

14.23.1 Unternehmensübersicht

14.23.2 Umsatzanalyse

14.23.3 PRODUKTPORTFOLIO

14.23.4 Jüngste Entwicklungen

14.24 QUAKER CHEMICAL CORPORATION D/B/A QUAKER HOUGHTON

14.24.1 Unternehmensübersicht

14.24.2 Umsatzanalyse

14.24.3 PRODUKTPORTFOLIO

14.24.4 NEUESTE ENTWICKLUNGEN

14.25 ROSNEFT

14.25.1 Unternehmensübersicht

14.25.2 Umsatzanalyse

14.25.3 PRODUKTPORTFOLIO

14.25.4 NEUESTE ENTWICKLUNGEN

14.26 SCHAEFFER MANUFACTURING CO.

14.26.1 Unternehmensübersicht

14.26.2 PRODUKTPORTFOLIO

14.26.3 Jüngste Entwicklungen

14.27 GESAMTENERGIEN

14.27.1 Unternehmensübersicht

14.27.2 Umsatzanalyse

14.27.3 PRODUKTPORTFOLIO

14.27.4 Jüngste Entwicklungen

14.28 VALVOLINE

14.28.1 Unternehmensübersicht

14.28.2 Umsatzanalyse

14.28.3 PRODUKTPORTFOLIO

14.28.4 NEUESTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 WELTWEITER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 2 WELTWEITER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 3 WELTWEITER MARKT FÜR MOTORÖLE IM SCHMIERSTOFFWECHSEL, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 4 WELTWEITER MARKT FÜR MOTORÖLE IM SCHMIERMITTELBEREICH, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 5 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 6 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 7 WELTWEITER MARKT FÜR HYDRAULIKÖLE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 8 WELTWEITER MARKT FÜR HYDRAULIKÖLE IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 9 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 10 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 11 WELTWEITER UMSATZ VON FLÜSSIGKEITEN IM SCHMIERMITTELMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 12 WELTWEITER MARKT FÜR ZIRKULATIONSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 13 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 14 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 15 WELTWEITER MARKT FÜR GETRIEBEÖL IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 16 WELTWEITER MARKT FÜR GETRIEBEÖLE IM SCHMIERMITTELBEREICH, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 17 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 18 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 19 WELTWEITER MARKT FÜR SCHMIERFETTE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 20 WELTWEITER MARKT FÜR SCHMIERFETTE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 21 WELTWEITER MARKT FÜR SCHMIERFETTE, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 22 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 23 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 24 WELTWEITER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 25 WELTWEITER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 26 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 27 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 28 WELTWEITER MARKT FÜR WINDTURBINEÖLE IM SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 29 WELTWEITER UMSATZ VON WINDTURBINEÖLEN IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 30 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 31 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 32 WELTWEITER MARKT FÜR KOMPRESSORÖLE IM SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 33 WELTWEITER MARKT FÜR KOMPRESSORÖLE IM SCHMIERMITTELBEREICH, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 34 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 35 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 36 WELTWEITER MARKT FÜR GASTURBINEÖLE IM SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 37 WELTWEITER UMSATZ VON GASTURBINEÖLEN IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 38 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 39 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 40 WELTWEITER MARKT FÜR WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELBEREICH, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 41 WELTWEITER MARKT FÜR WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 42 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 43 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 44 WELTWEITER MARKT FÜR ROSTSCHUTZÖLE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 45 WELTWEITER MARKT FÜR ROSTSCHUTZÖLE IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 46 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 47 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 48 WELTWEITER UMSATZ DER ANDEREN IM SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 49 WELTWEIT ANDERE UNTERNEHMEN IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 50 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 51 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 52 WELTWEITER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 53 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 54 WELTWEITER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 55 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 56 WELTWEITER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 57 WELTWEITER MARKT FÜR HALBSYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 58 WELTWEITER MARKT FÜR HALBSYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 59 WELTWEITER SONSTIGER AUF DEM SCHMIERMITTELMARKT, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 60 WELTWEITER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 61 WELTWEITER B2B-MARKT FÜR SCHMIERSTOFFE, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 62 WELTWEITER B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 63 WELTWEITER B2C-MARKT FÜR SCHMIERSTOFFE, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 64 WELTWEITER B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 65 WELTWEITER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 66 WELTWEITER MARKT FÜR AUTOMOBIL- UND TRANSPORTMITTEL IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 67 WELTWEITER MARKT FÜR SCHMIERSTOFFE IM BEREICH AUTOMOBIL UND TRANSPORT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 68 WELTWEITER MARKT FÜR NUTZFAHRZEUGE IM SCHMIERMITTELBEREICH, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 69 WELTWEITER TRUCKER IM SCHMIERMITTELMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 70 WELTWEITER MARKT FÜR PERSONENKRAFTFAHRZEUGE AUF SCHMIERMITTELN, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 71 WELTWEITER MARKT FÜR SCHMIERMITTEL, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 72 WELTWEITER MARKT FÜR METALLURGIE UND METALLVERARBEITUNG IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 73 WELTWEITE ENERGIE- UND STROMERZEUGUNG IM SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 74 WELTWEITER INDUSTRIEMARKT FÜR SCHMIERSTOFFE, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 75 WELTWEITER MARKT FÜR CHEMISCHE HERSTELLUNG VON SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 76 WELTWEITER MARKT FÜR BAUMASCHINEN/ERDBEWEGUNGSSCHMIERMITTEL, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 77 WELTWEITER MARKT FÜR SCHWERMASCHINEN IN DER SCHMIERMITTELPRODUKTION, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 78 WELTWEITER MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN SCHMIERMITTELN, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 79 WELTWEITER MARKT FÜR SCHMIERSTOFFE IN DER LUFT- UND RAUMFAHRT, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 80 WELTWEITER SONSTIGER AUF DEM SCHMIERMITTELMARKT, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 81 WELTWEITER SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 82 WELTWEITER SCHMIERSTOFFMARKT, NACH REGIONEN, 2018-2032 (KILO-TONNEN)

TABELLE 83 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH LÄNDERN, 2018-2032 (MILLIONEN USD)

TABELLE 84 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH LÄNDERN, 2018-2032 (KILO-TONNEN)

TABELLE 85 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 86 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 87 ASIEN-PAZIFISCHER MOTORENÖL IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 88 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 89 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 90 ASIEN-PAZIFISCHER HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 91 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 92 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 93 ASIATISCH-PAZIFISCHER MARKT FÜR ZIRKULATIONSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 94 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 95 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 96 ASIEN-PAZIFISCHER GETRIEBEÖL IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 97 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 98 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 99 ASIEN-PAZIFISCHER MARKT FÜR SCHMIERMITTEL, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 100 ASIEN-PAZIFISCHER MARKT FÜR SCHMIERMITTEL, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 101 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 102 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 103 ASIEN-PAZIFISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 104 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 105 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 106 WINDTURBINEÖLE IM SCHMIERMITTELMARKT DER ASIATISCH-PAZIFISCHEN REGION, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 107 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 108 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 109 ASIEN-PAZIFISCHER KOMPRESSORÖL IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 110 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 111 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 112 ASIATISCH-PAZIFISCHER GASTURBINEÖL IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 113 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 114 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 115 ASIEN-PAZIFISCHER WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 116 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 117 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 118 ASIEN-PAZIFISCHER MARKT FÜR ROSTSCHUTZÖLE IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 119 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 120 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 121 ASIEN-PAZIFIK ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 122 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 123 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 124 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 125 ASIATISCH-PAZIFISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 126 ASIEN-PAZIFISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 127 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 128 B2B-MARKT FÜR SCHMIERSTOFFE IM ASIATISCH-PAZIFISCHEN RAUM, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 129 B2C-MARKT FÜR SCHMIERSTOFFE IM ASIATISCH-PAZIFISCHEN RAUM, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 130 SCHMIERMITTELMARKT ASIEN-PAZIFIK, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 131 ASIEN-PAZIFISCHER MARKT FÜR AUTOMOBILE UND TRANSPORT IM BEREICH SCHMIERMITTEL, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 132 ASIEN-PAZIFISCHER NUTZFAHRZEUGMARKT FÜR SCHMIERSTOFFE, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 133 LKW-VERKEHR IM SCHMIERMITTELMARKT IM ASIATISCH-PAZIFISCHEN RAUM, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 134 PERSONENKRAFTFAHRZEUGE IM SCHMIERMITTELMARKT IM ASIATISCH-PAZIFISCHEN RAUM, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 135 CHINA SCHMIERMITTELMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 136 CHINA SCHMIERMITTELMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 137 CHINA MOTORENÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 138 CHINA MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 139 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 140 CHINA HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 141 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 142 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 143 CHINA ZIRKULATIONSFLÜSSIGKEITEN IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 144 CHINA MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 145 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 146 CHINA GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 147 CHINA MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 148 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 149 CHINA FETT IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 150 CHINA FEATE IN SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 151 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 152 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 153 CHINA MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 154 CHINA MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 155 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 156 CHINA WINDTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 157 CHINA MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 158 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 159 CHINA KOMPRESSORÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 160 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 161 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 162 CHINA GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 163 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 164 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 165 CHINA WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 166 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 167 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 168 CHINA ROSTSCHUTZÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 169 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 170 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 171 CHINA ANDERE LÄNDER AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 172 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 173 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 174 CHINA SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 175 CHINA MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 176 CHINA SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 177 CHINA SCHMIERMITTELMARKT, NACH VERTRIEBSKANÄLEN, 2018-2032 (MILLIONEN USD)

TABELLE 178 CHINA B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 179 CHINA B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 180 CHINA SCHMIERMITTELMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 181 CHINA AUTOMOBIL- UND TRANSPORTSEKTOR IM SCHMIERMITTELMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 182 CHINESISCHE NUTZFAHRZEUGE AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 183 CHINESISCHE LKW IM SCHMIERSTOFFMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 184 CHINAS PERSONENKRAFTFAHRZEUGE AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 185 INDISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 186 INDISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 187 INDIEN MOTORENÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 188 INDIEN: MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 189 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 190 INDIEN HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 191 INDIEN: MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 192 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 193 INDIEN: ZIRKULATIONSFLÜSSIGKEITEN IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 194 INDIEN: MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 195 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 196 INDIEN GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 197 INDIEN: MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 198 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 199 INDIEN: MARKT FÜR SCHMIERFETTE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 200 INDIEN MARKT FÜR SCHMIERMITTEL, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 201 INDIEN: MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 202 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 203 INDIEN MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 204 INDIEN: MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 205 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 206 INDIEN WINDTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 207 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 208 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 209 INDIEN: KOMPRESSORÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 210 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 211 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 212 INDIEN GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 213 INDIEN: MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 214 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 215 INDIENS WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 216 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 217 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 218 INDIEN ROSTSCHUTZÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 219 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 220 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 221 INDIEN ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (Mio. USD)

TABELLE 222 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 223 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 224 INDISCHER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 225 INDIEN: MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 226 INDIEN SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 227 INDISCHER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANÄLEN, 2018-2032 (MILLIONEN USD)

TABELLE 228 INDIEN B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 229 INDIEN B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 230 INDISCHER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 231 INDIEN AUTOMOBIL- UND TRANSPORTSEKTOR IM SCHMIERMITTELMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 232 INDIEN NUTZFAHRZEUGE IM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 233 INDIEN LKW IM SCHMIERSTOFFMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 234 INDIEN: PERSONENKRAFTFAHRZEUGE AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 235 JAPANISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 236 JAPANISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 237 JAPANISCHE MOTORENÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 238 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 239 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 240 JAPANISCHE HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 241 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 242 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 243 JAPANISCHER MARKT FÜR ZIRKULATIONSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 244 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 245 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 246 JAPANISCHE GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 247 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 248 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 249 JAPANISCHER MARKT FÜR SCHMIERFETTE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 250 JAPANISCHER MARKT FÜR SCHMIERMITTEL, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 251 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 252 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 253 JAPANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 254 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 255 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 256 JAPANISCHE WINDTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 257 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 258 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 259 JAPANISCHE KOMPRESSORÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 260 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 261 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 262 JAPANISCHE GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 263 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 264 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 265 JAPANISCHE WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 266 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 267 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 268 JAPANISCHER MARKT FÜR ROSTSCHUTZÖLE IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 269 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 270 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 271 JAPAN ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 272 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERSTOFFEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 273 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 274 JAPANISCHER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 275 JAPANISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 276 JAPANISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 277 JAPANISCHER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 278 JAPAN B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 279 JAPANISCHER B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 280 JAPANISCHER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 281 JAPANISCHER MARKT FÜR AUTOMOBILE UND TRANSPORT IM BEREICH SCHMIERSTOFFE, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 282 JAPANISCHE NUTZFAHRZEUGE IM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 283 JAPANISCHE LKW IM SCHMIERSTOFFMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 284 JAPANISCHE PERSONENFAHRZEUGE AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 285 SÜDKOREANISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 286 SÜDKOREANISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 287 SÜDKOREAISCHE MOTORENÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 288 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 289 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 290 SÜDKOREANISCHER HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 291 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 292 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 293 SÜDKOREA ZIRKULISGLIEDER IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 294 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 295 SÜDKOREAS MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 296 SÜDKOREAS GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 297 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 298 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 299 SÜDKOREANISCHER MARKT FÜR SCHMIERMITTEL, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 300 SÜDKOREANISCHER MARKT FÜR SCHMIERMITTEL, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 301 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 302 SÜDKOREAS MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 303 SÜDKOREANISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 304 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 305 SÜDKOREAS MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 306 SÜDKOREAISCHE WINDTURBINENÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 307 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 308 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 309 SÜDKOREANISCHER KOMPRESSORÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 310 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 311 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 312 SÜDKOREANISCHER GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 313 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 314 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 315 SÜDKOREANISCHER WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 316 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 317 SÜDKOREAISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 318 SÜDKOREANISCHER ROSTSCHUTZÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 319 SÜDKOREANER MINERALÖLMARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 320 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 321 SÜDKOREA ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (Mio. USD)

TABELLE 322 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 323 SÜDKOREAS SYNTHETISCHES ÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 324 SÜDKOREANISCHER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 325 SÜDKOREANER MINERALÖL IM SCHMIERMITTELMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 326 SÜDKOREAS MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 327 SÜDKOREANISCHER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 328 SÜDKOREA B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 329 SÜDKOREA B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 330 SÜDKOREANISCHER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 331 SÜDKOREAS AUTOMOBIL- UND TRANSPORTMARKT IM SCHMIERMITTELBEREICH, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 332 SÜDKOREANISCHER NUTZFAHRZEUGE IM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 333 SÜDKOREANER LKW-VERKAUF IM SCHMIERMITTELMARKT, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 334 SÜDKOREANISCHER PERSONENKRAFTFAHRZEUGE AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 335 AUSTRALISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 336 AUSTRALISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 337 AUSTRALISCHE MOTORENÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 338 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 339 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 340 AUSTRALISCHER MARKT FÜR HYDRAULIKÖLE IM SCHMIERMITTELBEREICH, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 341 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 342 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 343 AUSTRALIEN: ZIRKULISGLIEDER IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 344 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 345 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 346 AUSTRALISCHE GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 347 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 348 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 349 AUSTRALISCHER MARKT FÜR FETT UND SCHMIERMITTEL, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 350 AUSTRALISCHER MARKT FÜR SCHMIERFETE, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 351 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 352 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 353 AUSTRALISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 354 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 355 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 356 AUSTRALISCHE WINDTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 357 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 358 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 359 AUSTRALISCHE KOMPRESSORÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 360 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 361 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 362 AUSTRALISCHE GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 363 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 364 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 365 AUSTRALISCHE WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 366 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 367 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 368 AUSTRALIEN ROSTSCHUTZÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 369 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 370 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 371 AUSTRALIEN ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 372 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 373 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 374 AUSTRALISCHER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 375 AUSTRALISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 376 AUSTRALISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 377 AUSTRALISCHER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 378 AUSTRALIEN B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 379 AUSTRALIEN B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 380 AUSTRALISCHER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 381 AUSTRALIEN AUTOMOBIL- UND TRANSPORTMARKT IM SCHMIERMITTELBEREICH, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 382 AUSTRALISCHE NUTZFAHRZEUGE IM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 383 AUSTRALISCHER LKW-MARKT FÜR SCHMIERSTOFFE, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 384 AUSTRALISCHER PERSONENKRAFTFAHRZEUGEMARKT AUF DEM SCHMIERMITTELMARKT, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 385 INDONESISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 386 INDONESISCHER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 387 INDONESISCHE MOTORENÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 388 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 389 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 390 INDONESISCHER MARKT FÜR HYDRAULIKÖLE IM SCHMIERMITTELBEREICH, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 391 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 392 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 393 INDONESISCHER MARKT FÜR ZIRKULATIONSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 394 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 395 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 396 INDONESISCHE GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 397 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 398 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 399 INDONESISCHER MARKT FÜR SCHMIERFETTE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 400 INDONESISCHER MARKT FÜR SCHMIERFETTE, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 401 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 402 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 403 INDONESISCHER MARKT FÜR METALLBEARBEITUNGSFLÜSSIGKEITEN IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 404 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 405 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 406 INDONESISCHE WINDTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 407 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 408 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 409 INDONESISCHE KOMPRESSORÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 410 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 411 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 412 INDONESISCHE GASTURBINEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 413 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 414 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 415 INDONESISCHE WÄRMEÜBERTRAGUNGSÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 416 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 417 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 418 INDONESISCHER MARKT FÜR ROSTSCHUTZÖLE IN SCHMIERMITTELN, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 419 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 420 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 421 INDONESIEN ANDERE IM SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (Mio. USD)

TABELLE 422 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 423 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 424 INDONESISCHER SCHMIERSTOFFMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 425 INDONESISCHER MARKT FÜR MINERALÖL IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 426 INDONESISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 427 INDONESISCHER SCHMIERSTOFFMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 428 INDONESIEN B2B-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 429 INDONESIEN B2C-MARKT FÜR SCHMIERSTOFFE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 430 INDONESISCHER SCHMIERSTOFFMARKT, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 431 INDONESISCHER MARKT FÜR AUTOMOBILE UND TRANSPORT IM BEREICH SCHMIERSTOFFE, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 432 INDONESISCHER NUTZFAHRZEUGMARKT FÜR SCHMIERSTOFFE, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 433 INDONESISCHER LKW-MARKT FÜR SCHMIERSTOFFE, NACH FAHRZEUGTYP, 2018-2032 (MILLIONEN USD)

TABELLE 434 INDONESISCHER PERSONENKRAFTFAHRZEUGEMARKT AUF SCHMIERMITTELN, NACH TYP, 2018-2032 (MILLIONEN USD)

TABELLE 435 VIETNAMER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 436 VIETNAMER SCHMIERSTOFFMARKT, NACH PRODUKT, 2018-2032 (KILO-TONNEN)

TABELLE 437 VIETNAMISCHE MOTORENÖLE AUF DEM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 438 VIETNAMER MARKT FÜR MINERALÖL IM SCHMIERSTOFFBEREICH, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 439 VIETNAMER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 440 VIETNAMISCHE HYDRAULIKÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 441 VIETNAMER MINERALÖL IM SCHMIERSTOFFMARKT, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 442 VIETNAMISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 443 VIETNAM: ZIRKULATIONSFLÜSSIGKEITEN IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 444 VIETNAMER MARKT FÜR MINERALÖL IM SCHMIERSTOFFBEREICH, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 445 VIETNAMISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 446 VIETNAMISCHE GETRIEBEÖLE IM SCHMIERMITTELMARKT, NACH BASISÖL, 2018-2032 (MILLIONEN USD)

TABELLE 447 VIETNAMER MARKT FÜR MINERALÖL IM SCHMIERSTOFFBEREICH, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 448 VIETNAMISCHER MARKT FÜR SYNTHETISCHE ÖLE IN SCHMIERMITTELN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 449 VIETNAMER MARKT FÜR SCHMIERFETTE, NACH ART, 2018-2032 (MILLIONEN USD)