Global Lung Cancer Screening Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

47.38 Billion

USD

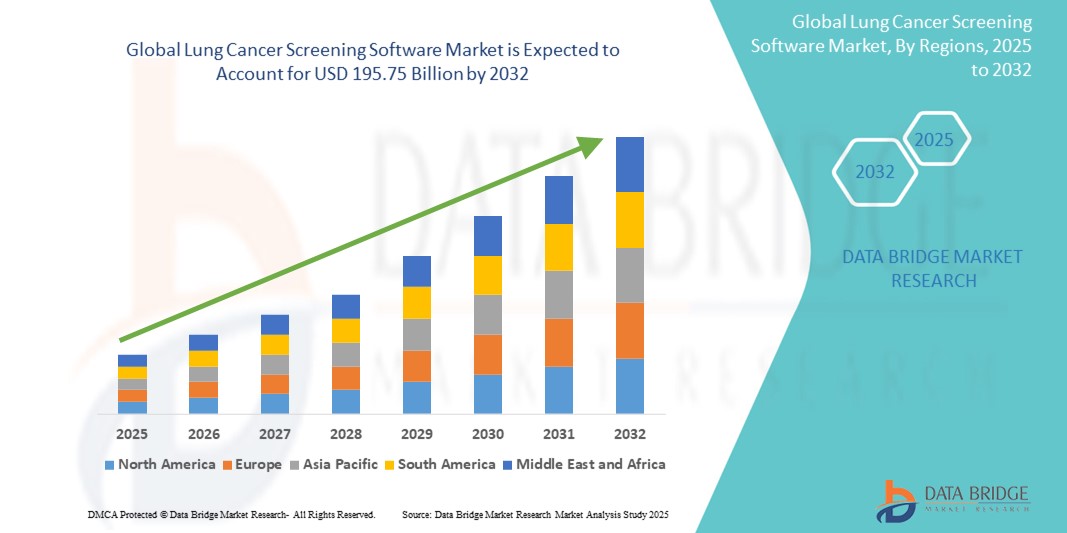

195.75 Billion

2024

2032

USD

47.38 Billion

USD

195.75 Billion

2024

2032

| 2025 –2032 | |

| USD 47.38 Billion | |

| USD 195.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Lungenkrebs-Screening-Software nach Bereitstellungsart (Cloud-basierte Lösungen, Vor-Ort-Lösungen und webbasierte Lösungen), Produkt (Radiologie-Lösung für Lungenkrebs-Screening, Patientenmanagement-Software für Lungenkrebs-Screening, Software für Knotenmanagement, Datenerfassung und -berichterstattung, Patientenkoordination und -ablauf, computergestützte Erkennung von Lungenknoten, Pathologie und Krebsstadienbestimmung, statistische Prüfberichte, Screening-PACs, Praxismanagement und Prüfprotokollverfolgung), Typ (computergestütztes Screening und traditionelles Screening), Anwendung (nicht-kleinzelliges Lungenkarzinom (NSCLC) und kleinzelliges Lungenkarzinom (SCLC)), Plattform (eigenständig und integriert), Kaufmodus (institutionell und individuell), Endbenutzer (Onkologiezentren, Krankenhäuser, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für Lungenkrebs-Screening-Software

- Der globale Markt für Lungenkrebs-Screening-Software wurde im Jahr 2024 auf 47,38 Milliarden US-Dollar geschätzt und soll bis 2032 195,75 Milliarden US-Dollar erreichen , bei einer CAGR von 19,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Lungenkrebs und die zunehmende Betonung der Früherkennung und Diagnose vorangetrieben, unterstützt durch Fortschritte in der Bildgebungstechnologie und der Integration künstlicher Intelligenz.

- Darüber hinaus steigern unterstützende staatliche Initiativen und Screening-Richtlinien sowie das wachsende Bewusstsein der Gesundheitsdienstleister für die Bedeutung einer frühzeitigen Lungenkrebsdiagnose die Nachfrage nach hochentwickelten Screening-Softwarelösungen. Diese Elemente verbessern gemeinsam die Arbeitseffizienz und die diagnostische Genauigkeit und fördern das stetige Wachstum des globalen Marktes für Lungenkrebs-Screening-Software.

Marktanalyse für Lungenkrebs-Screening-Software

- Lungenkrebs-Screening-Software bietet fortschrittliche digitale Tools zur Früherkennung und Diagnose und wird zu einem immer wichtigeren Bestandteil moderner Onkologie- und Diagnosesysteme in Krankenhäusern und Kliniken. Sie verbessert die Arbeitsabläufe, ist in bildgebende Systeme integriert und unterstützt leitlinienbasierte Screening-Protokolle.

- Die steigende Nachfrage nach Software zur Lungenkrebsvorsorge wird vor allem durch die steigende Zahl von Lungenkrebserkrankungen, die zunehmende Bedeutung einer Frühdiagnose und den zunehmenden Einsatz KI-gestützter Bildgebungstools zur Verbesserung der Genauigkeit und Optimierung der Entscheidungsfindung angetrieben.

- Nordamerika dominiert den Markt für Lungenkrebs-Screening-Software mit dem größten Umsatzanteil von 55,2 % im Jahr 2024. Dies ist gekennzeichnet durch die frühe Einführung fortschrittlicher IT im Gesundheitswesen, eine starke onkologische Infrastruktur und eine starke Präsenz wichtiger Akteure der Branche. Die USA verzeichnen ein erhebliches Wachstum bei der Implementierung von Screening-Programmen, insbesondere in großen Krankenhausnetzwerken und Krebszentren, angetrieben von Innovationen in der automatisierten Berichterstattung und der Radiologieintegration.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Lungenkrebs-Screening-Software sein, da dort die Investitionen im Gesundheitswesen steigen, das Bewusstsein für die Krebsfrüherkennung zunimmt und der Zugang zu Bildgebungstechnologien erweitert wird.

- Das Segment des nicht-kleinzelligen Lungenkrebses (NSCLC) dominiert den Markt für Lungenkrebs-Screening-Software mit einem Marktanteil von 85,5 % im Jahr 2024, was auf die hohe Prävalenz und den starken klinischen Fokus auf die Früherkennung und Behandlung dieser häufigsten Lungenkrebsart zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Lungenkrebs-Screening-Software

|

Eigenschaften |

Wichtige Markteinblicke in die Lungenkrebs-Screening-Software |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lungenkrebs-Screening-Software

„KI-gestützte Diagnosepräzision und Workflow-Automatisierung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lungenkrebs-Screening-Software ist die zunehmende Integration künstlicher Intelligenz (KI), um die diagnostische Präzision zu verbessern und Arbeitsabläufe zu automatisieren, sodass Gesundheitsdienstleister schnellere und genauere Screening-Ergebnisse liefern können.

- Plattformen wie Infervision AI und VUNO Med–LungCT AI lassen sich beispielsweise in CT-Bildgebungssysteme integrieren, um Lungenknötchen automatisch zu erkennen, bei der Risikostratifizierung zu helfen und strukturierte Berichte zu erstellen. Dies reduziert den manuellen Arbeitsaufwand und verbessert die Früherkennungsraten.

- Die KI-Integration in Lungenkrebs-Screening-Software ermöglicht Funktionen wie die automatische Knotenerkennung, die Klassifizierung nach Malignitätsrisiko und die Planung von Nachsorgeuntersuchungen gemäß Lung-RADS oder institutionellen Richtlinien. Einige Systeme bieten zudem intelligente Warnmeldungen bei Hochrisikobefunden und verbessern so die klinische Entscheidungsfindung und die Patientenverfolgung.

- Die nahtlose Integration dieser KI-gestützten Tools in radiologische PACS, Krankenhausinformationssysteme (KIS) und elektronische Gesundheitsakten (EHRs) ermöglicht einen optimierten und zentralisierten Arbeitsablauf, der es Radiologen und Klinikern ermöglicht, Screening-Programme von der Bilderfassung bis zur Berichterstellung effizient zu verwalten.

- Dieser Trend zu intelligenteren, intuitiveren und in den Arbeitsablauf integrierten Screening-Lösungen verändert die klinischen Erwartungen an die onkologische Diagnostik grundlegend. Unternehmen wie Siemens Healthineers und Riverain Technologies entwickeln daher fortschrittliche Plattformen, die KI mit umfassenden Funktionen zur Behandlung von Lungenkrebs kombinieren.

- Die Nachfrage nach Lungenkrebs-Screening-Software, die eine nahtlose KI-Integration und automatisierte Entscheidungsunterstützung bietet, wächst in Krankenhäusern, Onkologiezentren und Einrichtungen für diagnostische Bildgebung rasant, da Anbieter zunehmend Wert auf Effizienz, Genauigkeit und frühzeitige Intervention in der Krebsbehandlung legen.

Marktdynamik für Lungenkrebs-Screening-Software

Treiber

„Steigender Bedarf aufgrund steigender Lungenkrebsfälle und KI-Einsatz“

- Die weltweit zunehmende Verbreitung von Lungenkrebs sowie die zunehmende Bedeutung von Frühdiagnose- und Screening-Programmen sind ein wesentlicher Treiber für die steigende Nachfrage nach Lungenkrebs-Screening-Software.

- So weitete VUNO Inc. im März 2024 den Einsatz seiner KI-gestützten Lungenkrebs-Screening-Lösung auf mehrere Krankenhäuser aus, um die Diagnosegenauigkeit und die Effizienz der Arbeitsabläufe zu verbessern. Solche Initiativen wichtiger Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister eine genauere und zeitnahe Erkennung von Lungenkrebs anstreben, bietet Screening-Software erweiterte Funktionen wie KI-basierte Knotenerkennung, Risikostratifizierung und automatisierte Berichterstattung und stellt damit eine deutliche Verbesserung gegenüber herkömmlichen Methoden dar.

- Darüber hinaus machen die zunehmende Einführung von Niedrigdosis-CT-Screening und unterstützende staatliche Initiativen die Lungenkrebs-Screening-Software zu einem wichtigen Bestandteil der Krebsfrühbehandlung und verbessern die Integration mit Krankenhaus-IT-Systemen und klinischen Arbeitsabläufen.

- Der Komfort der automatisierten Bildanalyse, die nahtlose Integration in Radiologiesysteme und verbesserte Patientenmanagementfunktionen sind Schlüsselfaktoren für die Einführung in Krankenhäusern, Onkologiezentren und Diagnoseeinrichtungen. Der Trend zu KI-gestützten Screening-Lösungen und das wachsende Bewusstsein unter Klinikern unterstützen die Marktexpansion zusätzlich.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und hoher Implementierungskosten“

- Bedenken hinsichtlich Datenschutz und Cybersicherheitslücken bei vernetzter Gesundheitssoftware, einschließlich Lungenkrebs-Screening-Plattformen, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Diese Systeme verarbeiten sensible Patientendaten und sind anfällig für Sicherheitsverletzungen. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich des Datenschutzes.

- Beispielsweise haben Berichte über Cybersicherheitsvorfälle in der medizinischen Bildgebung und in Gesundheits-IT-Systemen einige Institutionen vorsichtig gemacht, was die vollständige Einführung KI-gesteuerter Screening-Software angeht.

- Die Berücksichtigung dieser Datensicherheitsbedenken durch robuste Verschlüsselung, sichere Benutzerauthentifizierung und die Einhaltung von Gesundheitsvorschriften wie HIPAA und DSGVO ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie Siemens Healthineers und Riverain Technologies betonen ihre strengen Sicherheitsprotokolle und Compliance-Maßnahmen, um ihre Kunden zu beruhigen. Darüber hinaus können die hohen Anschaffungskosten für die Implementierung fortschrittlicher Lungenkrebs-Screening-Software, insbesondere KI-gestützter Lösungen, für kleinere Krankenhäuser oder Einrichtungen mit begrenztem Budget ein Hindernis darstellen. Während einige Basissoftwareoptionen immer erschwinglicher werden, sind Premium-Plattformen mit umfassender KI- und Workflow-Integration tendenziell teurer.

- Obwohl die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für modernste Screening-Technologie die Einführung einschränken, insbesondere in Entwicklungsregionen oder bei Institutionen mit begrenzten Ressourcen.

Marktumfang für Lungenkrebs-Screening-Software

Der Markt ist nach Lieferart, Produkt, Typ, Anwendung, Plattform, Kaufart, Endbenutzer und Vertriebskanal segmentiert.

- Nach Lieferart

Der Markt ist nach Bereitstellungsart in Cloud-basierte Lösungen, On-Premise-Lösungen und webbasierte Lösungen segmentiert. Das Segment Cloud-basierte Lösungen dominiert mit dem größten Marktanteil im Jahr 2024. Dies ist auf die Skalierbarkeit, Kosteneffizienz und die Möglichkeit zurückzuführen, Daten in Echtzeit zwischen mehreren Gesundheitseinrichtungen auszutauschen und so groß angelegte Screening-Programme zu unterstützen.

Das Segment der webbasierten Lösungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da es über jedes internetfähige Gerät ohne komplexe Installationen zugänglich ist und daher für kleinere Kliniken und ambulante Zentren attraktiv ist, die Wert auf flexiblen Einsatz und Benutzerfreundlichkeit legen.

- Nach Produkt

Der Markt umfasst produktbezogen Lösungen für die Lungenkrebsvorsorge, Patientenmanagement-Software, Software zur Behandlung von Lungenknoten, Datenerfassung und -berichterstattung, Patientenkoordination und -workflow, computergestützte Lungenknotenerkennung (CAD), Pathologie und Krebsstadienbestimmung, statistische Prüfberichte, Screening-PACS, Praxismanagement und Audit-Log-Tracking. Das Segment der Lungenkrebsvorsorge-Radiologielösungen dominiert den Markt im Jahr 2024, angetrieben von seiner entscheidenden Rolle bei der Verbesserung der Bildgenauigkeit und der Tumorfrüherkennung durch die Integration von KI-Algorithmen.

Gleichzeitig wird erwartet, dass das Segment der Software zur Behandlung von Lungenknoten das am schnellsten wachsende Segment sein wird, da der klinische Fokus zunehmend auf die Längsschnittüberwachung von Lungenknoten gerichtet ist, um rechtzeitige Interventionen zu ermöglichen und die Behandlungsergebnisse der Patienten zu verbessern.

- Nach Typ

Der Markt ist nach Typ in computergestütztes und traditionelles Screening segmentiert. Das Segment computergestütztes Screening wird 2024 den größten Marktanteil haben, unterstützt durch schnelle Fortschritte in der KI-gestützten Bildanalyse und bei Risikovorhersagemodellen, die die diagnostische Genauigkeit deutlich verbessern und Fehlalarme reduzieren.

Das Segment der traditionellen Vorsorgeuntersuchungen dürfte stetig wachsen, da in technologisch weniger fortgeschrittenen Regionen weiterhin Altsysteme im Einsatz sind und schrittweise digitale Upgrades neue Möglichkeiten für hybride Vorsorgemodelle bieten.

- Nach Anwendung

Der Markt wird je nach Anwendung in nicht-kleinzelliges Lungenkarzinom (NSCLC) und kleinzelliges Lungenkarzinom (SCLC) unterteilt. Das NSCLC-Segment dominiert mit einem hohen Marktanteil von 85,5 % im Jahr 2024. Dies ist auf die höhere globale Inzidenzrate von NSCLC und die stärkere Fokussierung auf Screening-Programme für Risikogruppen wie Raucher zurückzuführen.

Das SCLC-Segment dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen, was auf steigende Investitionen in die Forschung und die Entwicklung neuer Screening-Protokolle zurückzuführen ist, die trotz des aggressiven Fortschreitens des Krebses eine bessere Früherkennung ermöglichen sollen.

- Nach Plattform

Auf der Grundlage der Plattform wird der Markt in eigenständige und integrierte Plattformen segmentiert. Das Segment der integrierten Plattformen dominiert im Jahr 2024, unterstützt durch die Fähigkeit, sich nahtlos mit Krankenhausinformationssystemen (KIS), Radiologieinformationssystemen (RIS) und PACS zu verbinden, Arbeitsabläufe zu optimieren und die Zusammenarbeit der Kliniker zu verbessern.

Das Segment der eigenständigen Plattformen wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da es kostengünstig und einfach bereitzustellen ist und sich für kleinere Gesundheitsdienstleister und Schwellenmärkte eignet, in denen eine umfassende Integration weniger machbar ist.

- Nach Kaufmodus

Der Markt wird anhand der Kaufart in institutionelle und individuelle Käufe segmentiert. Das Segment der institutionellen Käufe dominierte den Markt im Jahr 2024, da große Gesundheitseinrichtungen, Onkologiezentren und Krankenhäuser fortschrittliche, skalierbare Lösungen erwarben, um ein hohes Patientenaufkommen zu bewältigen und Screening-Richtlinien einzuhalten.

Das Segment der Einzelkäufe dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben von kleineren Kliniken und Privatpraxen, die in erschwingliche und benutzerfreundliche Softwareoptionen investieren, um lokalisierte Screenings und Diagnosen bereitzustellen.

- Nach Endbenutzer

Auf der Grundlage der Endnutzer ist der Markt in Onkologiezentren, Krankenhäuser, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment hatte 2024 den größten Marktanteil, da Krankenhäuser über eine umfassende diagnostische Infrastruktur und multidisziplinäre Teams verfügen, die für ein groß angelegtes Lungenkrebs-Screening erforderlich sind.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund hierfür sind die zunehmende Nutzung ambulanter Diagnosedienste sowie die Bequemlichkeit und Kosteneffizienz für die Patienten, die eine erweiterte Lungenkrebsvorsorge über den traditionellen Krankenhausbereich hinaus ermöglichen.

- Nach Vertriebskanal

Der Markt wird anhand der Vertriebskanäle in Direktausschreibungen und Drittanbieter segmentiert. Das Direktausschreibungssegment dominiert, da Krankenhäuser und große Institutionen die Direktbeschaffung bevorzugen, um individuelle Lösungen zu entwickeln und die Einhaltung lokaler Vorschriften und Supportanforderungen sicherzustellen.

Das Segment der Drittanbieter dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, da Distributoren in den Schwellenmärkten eine entscheidende Rolle spielen, indem sie lokalisierten Vertrieb, technischen Support und Schulungen anbieten und Softwareanbietern dabei helfen, in neue Regionen und kleinere Gesundheitseinrichtungen effektiver vorzudringen.

Regionale Analyse des Marktes für Lungenkrebs-Screening-Software

- Nordamerika dominiert den Markt für Lungenkrebs-Screening-Software mit dem größten Umsatzanteil von 55,2 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher IT im Gesundheitswesen, eine starke onkologische Infrastruktur und eine starke Präsenz wichtiger Akteure der Branche zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf die Genauigkeit, die Optimierung der Arbeitsabläufe und die Integration der Lungenkrebs-Screening-Software in bestehende Bildgebungs- und Krankenhaussysteme.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, eine robuste Infrastruktur und eine wachsende Bedeutung von KI-gestützten Screening-Lösungen unterstützt, wodurch sich Lungenkrebs-Screening-Software in Krankenhäusern und Onkologiezentren in der gesamten Region zur bevorzugten Wahl entwickelt hat.

Markteinblick in Lungenkrebs-Screening-Software in den USA

Der US-Markt für Lungenkrebs-Screening-Software erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Nutzung fortschrittlicher Diagnosetechnologien und das steigende Bewusstsein für die Vorteile des Lungenkrebs-Screenings zurückzuführen. Die zunehmende Integration KI-gestützter Bildgebungstools und Cloud-basierter Plattformen verbessert die Diagnosegenauigkeit und die Effizienz der Arbeitsabläufe. Zunehmende Initiativen zur Förderung der Früherkennung von Lungenkrebs bei Risikogruppen wie Rauchern treiben das Marktwachstum weiter voran. Darüber hinaus unterstützen eine starke Gesundheitsinfrastruktur und hohe Gesundheitsausgaben die Einführung hochentwickelter Lungenkrebs-Screening-Lösungen.

Markteinblick in Lungenkrebs-Screening-Software in Europa

Der europäische Markt für Lungenkrebs-Screening-Software wird im Prognosezeitraum voraussichtlich stetig mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Digitalisierung des Gesundheitswesens und den regulatorischen Schwerpunkt auf die Krebsfrüherkennung. Steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens und der zunehmende Einsatz von KI in der medizinischen Bildgebung unterstützen das Marktwachstum. Darüber hinaus beschleunigen nationale Screening-Programme in Ländern wie Großbritannien, Deutschland und Frankreich den Einsatz von Lungenkrebs-Screening-Software. Der Schwerpunkt auf Interoperabilität und Datenschutzstandards prägt die Softwareentwicklung und -bereitstellung in Europa zusätzlich.

Markteinblick in Lungenkrebs-Screening-Software in Großbritannien

Der britische Markt für Lungenkrebs-Screening-Software wird voraussichtlich deutlich wachsen, angetrieben durch staatliche Screening-Initiativen und ein gesteigertes Gesundheitsbewusstsein in der Bevölkerung. Der Fokus des NHS auf Lungengesundheit und Präventivmedizin fördert die Integration computergestützter Screening-Tools in diagnostische Abläufe. Die Nutzung cloudbasierter und KI-gestützter Screening-Software nimmt zu, unterstützt durch robuste digitale Gesundheitsrichtlinien und ein etabliertes IT-Ökosystem im Gesundheitswesen. Darüber hinaus fördert die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen Innovation und Marktwachstum.

Markteinblick in Lungenkrebs-Screening-Software in Deutschland

Der deutsche Markt für Lungenkrebs-Screening-Software wird voraussichtlich stark wachsen, unterstützt durch die zunehmende Digitalisierung des Gesundheitswesens und Investitionen in KI-gestützte Diagnostik. Das fortschrittliche Gesundheitssystem Deutschlands und das Engagement für Präzisionsmedizin fördern die Einführung von Lungenkrebs-Screening-Software in Krankenhäusern und Fachzentren. Der Schwerpunkt auf Datensicherheit und die Einhaltung strenger EU-Vorschriften fördern die Entwicklung sicherer und zuverlässiger Softwarelösungen. Die Integration von Screening-Software in Krankenhausinformationssysteme ist ebenfalls ein wichtiger Wachstumsfaktor.

Markteinblicke für Lungenkrebs-Screening-Software im asiatisch-pazifischen Raum

Der Markt für Lungenkrebs-Screening-Software im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Gesundheitsausgaben, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für Lungenkrebs zurückzuführen. Die rasante Urbanisierung und zunehmende staatliche Initiativen zur Krebsvorsorge, insbesondere in China, Indien und Japan, unterstützen das Marktwachstum. Technologische Fortschritte, darunter KI und Cloud Computing, beschleunigen die Verbreitung in der Region. Darüber hinaus treiben die verbesserte Erschwinglichkeit und zunehmende private Investitionen im Gesundheitswesen das Marktwachstum weiter voran.

Markteinblick in Lungenkrebs-Screening-Software in Japan

Der japanische Markt für Lungenkrebs-Screening-Software gewinnt aufgrund der alternden Bevölkerung und der weit verbreiteten Nutzung digitaler Gesundheitslösungen an Dynamik. Der Fokus auf Frühdiagnose und die Integration KI-gestützter Screening-Tools fördern das Marktwachstum. Japans robuste Gesundheitsinfrastruktur und die staatliche Förderung fortschrittlicher Medizintechnologien ermöglichen eine schnelle Einführung. Der Markt profitiert zudem von der engen Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen, die sich auf die Verbesserung der Screening-Genauigkeit und des Patientenmanagements konzentriert.

Markteinblick in Lungenkrebs-Screening-Software in Indien

Indien erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Zahl an Lungenkrebserkrankungen und das wachsende Bewusstsein für die Vorteile der Früherkennung zurückzuführen. Die wachsende Mittelschicht und die verbesserte Gesundheitsinfrastruktur fördern die Nutzung von Lungenkrebs-Screening-Software, insbesondere in städtischen Zentren. Staatliche Programme zur Förderung des Krebsbewusstseins und von Screening-Initiativen unterstützen das Marktwachstum. Darüber hinaus ermöglichen erschwingliche Softwarelösungen und Partnerschaften mit inländischen Technologieanbietern die Durchdringung von Städten der zweiten und dritten Kategorie.

Marktanteil von Lungenkrebs-Screening-Software

Die Branche der Lungenkrebs-Screening-Software wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV . (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Fujifilm Healthcare Corporation (Japan)

- Riverain Technologies (USA)

- InferVision (China)

- Median Technologies (Frankreich)

- ScreenPoint Medical BV (Niederlande)

- Coreline Soft Co., Ltd. (Südkorea)

- 4DMedical (Australien)

- Aidoc (Israel)

- Zebra Medical (Israel)

- Lunit Inc. (Südkorea)

- MeVis Medical Solutions AG (Deutschland)

- Agfa-Gevaert-Gruppe (Belgien)

- Vuno Inc. (Südkorea)

- Imbio (USA)

- contextflow (Österreich)

- DeepHealth (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Lungenkrebs-Screening-Software

- Im April 2025 gab AstraZeneca in Zusammenarbeit mit dem Health-Tech-Unternehmen Qure.ai die erfolgreiche Durchführung von fünf Millionen KI-gestützten Röntgenaufnahmen des Brustkorbs in über 20 Ländern in Asien, dem Nahen Osten, Afrika und Lateinamerika bekannt. Diese Initiative, Teil von AstraZenecas Engagement für die „1 Billion Lives Challenge“ der EDISON Alliance des Weltwirtschaftsforums, zeigt das Potenzial von KI zur Verbesserung der Lungenkrebserkennung, insbesondere in ressourcenschwachen Gesundheitsumgebungen. Die KI-gestützten Röntgenaufnahmen identifizierten bei fast 50.000 Personen hochriskante Lungenknötchen, was zu weiteren Tests und einer möglichen Diagnose führte. Diese Zusammenarbeit unterstreicht die Kosteneffizienz von KI als Triage-Instrument vor Niedrigdosis-CT-Scans (LDCT) und unterstützt deren Integration in nationale Gesundheitssysteme.

- Im Mai 2025 wurde das Flaggschiffprodukt des südkoreanischen Unternehmens Coreline Soft, AVIEW LCS, eine KI-gestützte Software zur Lungenkrebs-Screening-Analyse, in Bayers herstellerneutralen, cloudbasierten Marktplatz für medizinische KI-Lösungen, Calantic, aufgenommen. Durch diese Aufnahme kann Coreline Soft seine Reichweite erweitern und seine Software an Regierungen und Krankenhäuser in ganz Europa liefern, darunter einen exklusiven Liefervertrag mit der deutschen Regierung für deren Lungenkrebs-Screening-Studie HANSE. Dieser Schritt unterstreicht den wachsenden Trend, spezialisierte KI-Lösungen in umfassendere medizinische Bildgebungsplattformen zu integrieren.

- Im April 2025 kooperiert das University Hospitals Cleveland Medical Center mit Qure.ai zur KI-gestützten Lungenkrebserkennung. Die neue Zusammenarbeit zwischen dem University Hospitals Cleveland Medical Center und Qure.ai konzentriert sich auf den Einsatz der FDA-zugelassenen künstlichen Intelligenz (KI) qXR-LN zur Früherkennung von Lungenkrebs mittels Röntgenaufnahmen des Brustkorbs. Dieses KI-Tool dient Radiologen als „zweite Auswertung“ und soll die Erkennung subtiler Lungenknötchen verbessern. Eine prospektive, randomisierte Kontrollstudie läuft, um die Wirksamkeit der KI in der Praxis weiter zu bewerten und zu validieren. Dies unterstreicht das Engagement der Branche für eine rigorose Validierung von KI-Tools.

- Im Juli 2024 kooperiert Bon Secours Mercy Health mit Koninklijke Philips NV, um klinische Arbeitsabläufe zu verbessern. Ziel dieser Zusammenarbeit ist die Verbesserung klinischer Arbeitsabläufe durch integrierte Lösungen, darunter fortschrittliche Bildgebungstechnologien und Analyseplattformen, die speziell für die Lungenkrebserkennung entwickelt wurden. Diese Partnerschaften unterstreichen die laufenden Bemühungen, umfassende und effiziente Systeme für die Frühdiagnose und Behandlung von Lungenkrebs zu entwickeln.

- Im Juni 2024 führt UC Davis Health ein neues 3D-CT-Bildgebungssystem für eine frühere Lungenkrebsdiagnose ein. UC Davis Health war das erste Unternehmen in seiner Region, das ein neues mobiles 3D-CT-Bildgebungssystem, den Cios Spin von Siemens Healthineers, in Kombination mit dem roboterassistierten Bronchoskopiesystem Ion von Intuitive einsetzte. Diese innovative Kombination ermöglicht präzisere Biopsien, indem sie potenziell krebsartige Wucherungen mit Echtzeit-3D-Bildern lokalisiert und so die Herausforderung der Lungenbewegung während der Biopsie bewältigt. Diese Entwicklung steht im Zeichen der Verbesserung der Genauigkeit und Sicherheit diagnostischer Verfahren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.