Global Lymphedema Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

108.80 Million

USD

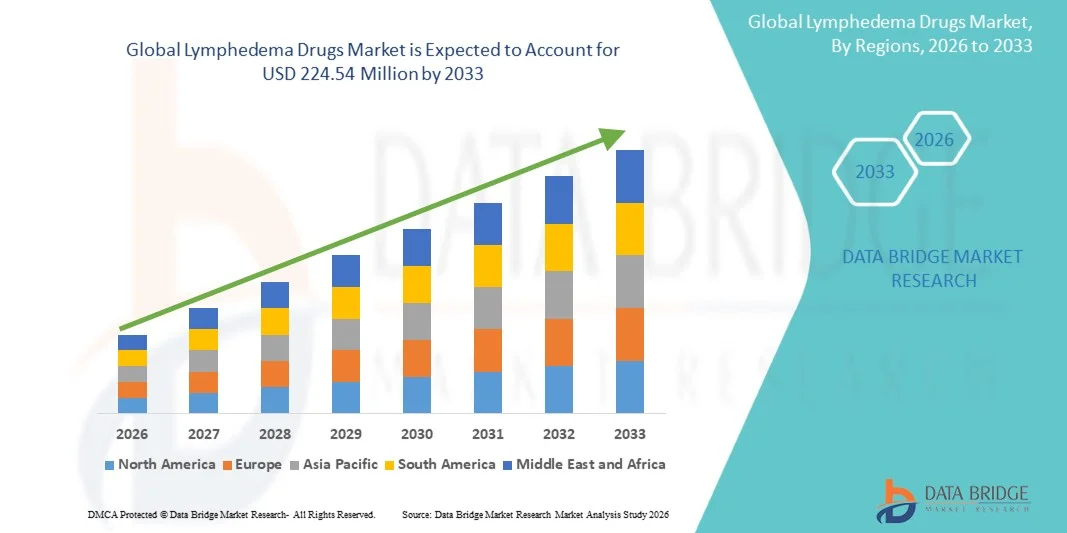

224.54 Million

2025

2033

USD

108.80 Million

USD

224.54 Million

2025

2033

| 2026 –2033 | |

| USD 108.80 Million | |

| USD 224.54 Million | |

| % | |

|

Segmentierung des globalen Marktes für Lymphödemmedikamente nach Wirkstoffklasse (Benzopyrone, venoaktive Mittel, NSAR, Diuretika, Antifibrotika, Lymphangiogenese-Mittel, Immunmodulatoren, Gen- und Zelltherapien, Nutrazeutika und Sonstige), Verabreichungsweg (oral, topisch, parenteral und lokale Injektion), Indikation (primäres Lymphödem, sekundäres Lymphödem (krebsbedingt), sekundäres Lymphödem (nicht-krebsbedingt) und Lymphödemkomplikationen), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante Zentren, häusliche Pflege, Apotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Lymphödemmedikamente

- Der globale Markt für Lymphödemmedikamente hatte im Jahr 2025 einen Wert von 108,80 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 224,54 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,48 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von krebsbedingten Lymphödemen, das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen und die kontinuierlichen Fortschritte in der pharmakologischen Therapie zur Reduzierung von Entzündungen, Fibrose und Lymphfunktionsstörungen angetrieben.

- Darüber hinaus stärkt die steigende Nachfrage der Patienten nach effektiven, nicht-invasiven und integrierten Behandlungsoptionen in Verbindung mit unterstützenden Erstattungsrahmen und der zunehmenden klinischen Forschung die Akzeptanz von Lymphödem-Medikamententherapien und beschleunigt damit das Wachstum der Branche erheblich.

Marktanalyse für Lymphödemmedikamente

- Medikamente gegen Lymphödeme, die verschiedene Wirkstoffklassen wie Benzopyrone, venoaktive Mittel, NSAR, Diuretika, antifibrotische Mittel, lymphangiogene Mittel, Immunmodulatoren , Gen- und Zelltherapien sowie Nutrazeutika umfassen, gewinnen zunehmend an Bedeutung für die Verbesserung der Lymphfunktion und die Reduzierung chronischer Schwellungen bei Patienten mit primärem und sekundärem Lymphödem.

- Die steigende Nachfrage nach Medikamenten gegen Lymphödeme wird vor allem durch die zunehmende Zahl von krebsbedingten Lymphödemen, den verstärkten klinischen Fokus auf die Behandlung im Frühstadium und die wachsende Anwendung pharmakologischer Ansätze bedingt, die traditionelle Therapien ergänzen und die langfristige Symptomkontrolle verbessern.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Lymphödemmedikamente. Dies wurde durch hohe Diagnosequoten, eine gut ausgebaute onkologische Behandlungsinfrastruktur und den vermehrten Einsatz verschreibungspflichtiger Pharmakotherapien in Krankenhäusern, Fachkliniken, ambulanten Zentren und der häuslichen Pflege begünstigt.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lymphödemmedikamente sein. Gründe hierfür sind die steigende Krebsrate, der verbesserte Zugang zur Gesundheitsversorgung und die rasche Expansion von Krankenhaus- und Fachkliniknetzwerken.

- Nichtsteroidale Antirheumatika (NSAR) dominierten den Markt für Lymphödemmedikamente mit einem Marktanteil von 41,8 % im Jahr 2025. Dies ist auf ihre weitverbreitete Anwendung zur Linderung von Entzündungen und Schmerzen, die einfache orale und topische Verabreichung sowie die starke Präferenz von Ärzten als pharmakologische Erstlinienoption in allen wichtigen Anwendungsbereichen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Lymphödemmedikamente

|

Attribute |

Wichtige Markteinblicke in Lymphödemmedikamente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Lymphödemmedikamente

„Hinwendung zu gezielten und regenerativen Lymphtherapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lymphödemmedikamente ist die Weiterentwicklung gezielter pharmakologischer Therapien und regenerativer Biologika, die darauf abzielen, die Lymphfunktion zu verbessern, Entzündungen zu reduzieren und die zugrunde liegende Gewebefibrose effektiver zu behandeln als herkömmliche symptomatische Therapien.

- Beispielsweise gewinnen experimentelle lymphangiogene Wirkstoffe und VEGF-C-basierte Therapeutika aufgrund ihres Potenzials, das Wachstum von Lymphgefäßen anzuregen und über die herkömmliche Symptombehandlung hinaus krankheitsmodifizierende Vorteile zu bieten, zunehmend an Bedeutung.

- KI-gestützte Diagnoseplattformen und digitale Gesundheitstools werden zunehmend in das Lymphödemmanagement integriert und ermöglichen die Früherkennung von Flüssigkeitsveränderungen, die personalisierte Überwachung des Ansprechens auf Medikamente und eine intelligentere Optimierung der Behandlung sowohl für primäre als auch sekundäre Lymphödeme.

- Beispielsweise können neuartige tragbare Sensoren in Kombination mit KI-Algorithmen subtile Muster von Lymphfunktionsstörungen erkennen und Ärzte bei der Anpassung von Medikamentenregimen unterstützen, um bessere Therapieergebnisse und weniger Komplikationen zu erzielen.

- Die Integration pharmakologischer Therapien in umfassendere, multidisziplinäre Behandlungspfade, einschließlich Physiotherapie, Kompressionstherapie und Fernüberwachungssystemen, führt zu besser koordinierten und ganzheitlicheren Behandlungsstrategien für Patienten.

- Dieser Trend hin zu intelligenteren, gezielteren und biologisch fortschrittlicheren Arzneimittellösungen verändert grundlegend die Erwartungen an die Lymphödemtherapie und veranlasst Pharmaunternehmen, in Therapien der nächsten Generation wie Genmodulation und immunfokussierte Wirkstoffe zu investieren, die auf eine langfristige Krankheitskontrolle abzielen.

Marktdynamik von Lymphödemmedikamenten

Treiber

„Zunehmende Verbreitung von krebsbedingtem Lymphödem und wachsende therapeutische Anwendung“

- Die zunehmende Belastung durch krebsbedingte Lymphödeme, insbesondere bei Überlebenden von Brust-, gynäkologischen und Melanomkrebs, ist ein wesentlicher Faktor für die steigende Nachfrage nach pharmakologischen Interventionen, die eine langfristige Linderung der Symptome und ein effektives Entzündungsmanagement unterstützen.

- Beispielsweise betonen neue onkologische Behandlungsleitlinien in großen Gesundheitssystemen die frühzeitige Anwendung medikamentöser Therapien zur Kontrolle von Schwellungen, Verbesserung der Mobilität und Reduzierung des Infektionsrisikos, wodurch die Anwendung von Lymphödemmedikamenten in Krankenhäusern und Fachkliniken gefördert wird.

- Mit zunehmendem Bewusstsein für den chronischen Verlauf des Lymphödems zeigen Patienten und Ärzte ein verstärktes Interesse an medikamentösen Therapien, die eine vorhersehbare Dosierung, einfache Anwendung und messbare klinische Vorteile bieten.

- Darüber hinaus machen die Ausweitung häuslicher Pflegemodelle und die zunehmende Verfügbarkeit oraler und topischer Therapieoptionen die medikamentöse Behandlung für unterschiedliche Patientengruppen zugänglicher.

- Der Trend hin zu integrierten Behandlungspfaden und digitalen Überwachungsinstrumenten unterstützt zudem die verstärkte Anwendung medikamentöser Lymphödemtherapien sowohl im primären als auch im sekundären Gesundheitswesen.

- Die rasche Ausweitung von Programmen zur Nachsorge von Krebspatienten und Rehabilitationszentren steigert die Nachfrage nach Medikamenten gegen Lymphödeme, da immer mehr Patienten eine strukturierte Nachsorge erhalten, die auch medikamentöse Unterstützung umfasst.

- Beispielsweise verschreiben integrierte onkologische Lymphödemkliniken in großen Gesundheitsnetzwerken zunehmend NSAR, venenstimulierende Mittel und antifibrotische Medikamente als routinemäßige Bestandteile einer umfassenden Lymphödemtherapie.

Zurückhaltung/Herausforderung

„Begrenzte medikamentöse Optionen und regulatorische Hürden für die Entwicklung neuartiger Therapien“

- Der Mangel an FDA-zugelassenen oder hochspezialisierten medikamentösen Therapien für Lymphödeme stellt eine große Herausforderung dar, da viele der derzeitigen Optionen auf die Linderung der Symptome abzielen, anstatt die zugrunde liegende Lymphfunktionsstörung zu behandeln.

- Die Abhängigkeit von umgewidmeten Medikamenten wie NSAR und Diuretika verdeutlicht beispielsweise den ungedeckten Bedarf des Marktes an zielgerichteten Therapien mit nachgewiesener lymphangiogener oder antifibrotischer Wirksamkeit.

- Die Zulassungsverfahren für neuartige Lymphtherapien sind nach wie vor komplex und erfordern aufgrund der chronischen und heterogenen Natur des Lymphödems bei verschiedenen Patientengruppen umfangreiche klinische Evidenz.

- Zudem können die hohen Entwicklungskosten für fortschrittliche Biologika, Gentherapien und regenerative Medizin die Kommerzialisierung verzögern und den Zugang für Patienten in einkommensschwachen Regionen einschränken.

- Niedrige kommerzielle Anreize für die Entwicklung von Therapien für seltene Erkrankungen bremsen weiterhin die Innovation in der Entwicklung von Medikamenten speziell für Lymphödeme und schränken damit die Bandbreite der für Kliniker verfügbaren gezielten Lösungen ein.

- Viele Pharmaunternehmen priorisieren beispielsweise breiter gefasste entzündliche oder vaskuläre Indikationen, was zu Verzögerungen bei der Finanzierung und Priorisierung von spezialisierten Lymphödem-Medikamentenforschungsprojekten und klinischen Studien führt.

- Die Bewältigung dieser Herausforderungen durch klarere regulatorische Rahmenbedingungen, verstärkte Investitionen in die Forschung zu Lympherkrankungen und eine breitere Beteiligung an klinischen Studien wird entscheidend sein, um langfristiges Wachstum auf dem Markt für Lymphödemmedikamente zu ermöglichen.

Marktübersicht für Lymphödemmedikamente

Der Markt ist segmentiert nach Arzneimittelklasse, Verabreichungsweg, Indikation und Endverbraucher.

- Nach Wirkstoffklasse

Basierend auf den Wirkstoffklassen ist der globale Markt für Lymphödemmedikamente in Benzopyrone, venoaktive Mittel, NSAR, Diuretika, antifibrotische Mittel, lymphangiogene Wirkstoffe, Immunmodulatoren, Gen- und Zelltherapien, Nutrazeutika und weitere unterteilt. Das NSAR-Segment dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 41,8 %. Dies ist auf die breite klinische Akzeptanz der NSAR bei der Linderung von Entzündungen und Schmerzen im Zusammenhang mit primärem und sekundärem Lymphödem zurückzuführen. NSAR bleiben die pharmakologische Erstlinienoption, da sie eine schnelle Linderung der Symptome bieten und in Krankenhäusern, Fachkliniken und der häuslichen Pflege weit verbreitet sind. Ihre vielfältigen oralen und topischen Darreichungsformen ermöglichen es Ärzten, die Dosierung an den Schweregrad der Erkrankung anzupassen und so die Therapietreue und die Verfügbarkeit zu verbessern. Das hohe Verschreibungsvolumen bei onkologisch bedingtem Lymphödem in Verbindung mit den niedrigen Kosten sichert den NSAR einen Vorsprung gegenüber anderen Wirkstoffklassen. Darüber hinaus profitiert das Segment von umfangreichen klinischen Daten, die seine Rolle im frühen Symptommanagement belegen. Diese Faktoren zusammengenommen sorgen dafür, dass NSAIDs die am häufigsten eingesetzte Medikamentenklasse in der Lymphödemtherapie bleiben.

Dem Segment der lymphangiogenen Wirkstoffe wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch steigende Investitionen in Forschung und Entwicklung von Therapien zur Regeneration und Reparatur von Lymphgefäßen. Diese Wirkstoffe stellen einen bedeutenden wissenschaftlichen Fortschritt dar, da sie die Ursache des Lymphödems bekämpfen, anstatt lediglich die Symptome zu lindern. Zunehmende klinische Studien mit VEGF-C-basierten Molekülen und anderen lymphatischen Wachstumsfaktoren verstärken das Interesse an dieser Wirkstoffklasse. So gewinnen regenerative Biologika beispielsweise bei Krebspatienten, die langfristige Therapielösungen suchen, an Bedeutung. Ihr Potenzial, den Flüssigkeitsabfluss zu verbessern und fibrotisches Gewebe zu reduzieren, sorgt für großes Interesse bei Forschern und Klinikern. Daher werden lymphangiogene Wirkstoffe im kommenden Jahrzehnt voraussichtlich zu einer wegweisenden Therapieklasse werden.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, topische, parenterale und lokale Injektionspräparate unterteilt. Das orale Segment erzielte 2025 den größten Marktanteil, was auf die einfache Anwendung, die hohe Patientenadhärenz und die breite Verfügbarkeit oraler Darreichungsformen wie NSAR, venenstimulierende Mittel und antifibrotische Medikamente zurückzuführen ist. Orale Medikamente werden aufgrund ihrer einfachen Dosierung und Eignung für die Behandlung zu Hause bevorzugt, da sie die Notwendigkeit häufiger Arztbesuche reduzieren. Ärzte in onkologischen und Rehabilitationszentren verschreiben orale Medikamente zunehmend als Teil der Standardbehandlung von Lymphödemen. Die Möglichkeit, systemische therapeutische Effekte zu erzielen, trägt ebenfalls zur Dominanz dieses Segments bei. Darüber hinaus verbessert die starke Verbreitung von Generika die Erschwinglichkeit und Akzeptanz sowohl in entwickelten als auch in Schwellenländern. Insgesamt bleibt die orale Verabreichung weltweit die primäre Form der Medikamentengabe bei Lymphödemen.

Für die topische Anwendung wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die zunehmende Verwendung von Cremes, Gels und transdermalen Formulierungen, die Schwellungen, Entzündungen und Hautkomplikationen gezielt behandeln. Topische Medikamente etablieren sich als bevorzugte Behandlungsoption für Patienten mit leichtem bis mittelschwerem Lymphödem, die nicht-systemische Therapien mit weniger Nebenwirkungen suchen. Ihre einfache Anwendung zu Hause macht sie besonders wertvoll für das Management chronischer Erkrankungen. So werden beispielsweise neue topische entzündungshemmende und antifibrotische Formulierungen entwickelt, um den Lymphfluss in den betroffenen Gliedmaßen zu verbessern. Die steigende Nachfrage der Verbraucher nach minimalinvasiven Therapien trägt ebenfalls zum rasanten Wachstum dieses Segments bei. Mit zunehmendem Bewusstsein für die Wirksamkeit topischer Medikamente wird erwartet, dass diese sowohl bei Patienten mit primärem als auch mit sekundärem Lymphödem deutlich an Bedeutung gewinnen.

- Nach Angabe

Basierend auf der Indikation wird der Markt in primäres Lymphödem, sekundäres Lymphödem (krebsbedingt), sekundäres Lymphödem (nicht-krebsbedingt) und Lymphödemkomplikationen unterteilt. Das Segment des krebsbedingten sekundären Lymphödems dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz von Brustkrebs, gynäkologischen Krebserkrankungen, Melanomen und lymphatischen Operationen, die den normalen Lymphfluss beeinträchtigen. Angesichts von Millionen von Krebsüberlebenden weltweit steigt die Nachfrage nach langfristiger medikamentöser Therapie weiterhin rasant an. Krankenhäuser und onkologische Zentren integrieren zunehmend Lymphödemmedikamente in die Nachsorgepläne, um Schwellungen zu reduzieren, Fibrose vorzubeugen und das Infektionsrisiko zu minimieren. So haben beispielsweise Fortschritte in der Krebstherapie die Überlebensraten verbessert und damit indirekt die Zahl der Patienten mit Lymphödemrisiko erhöht. Ein ausgeprägtes Bewusstsein für die Diagnostik und Früherkennungsprogramme stärken die Dominanz dieses Segments zusätzlich. Folglich bleibt das krebsbedingte sekundäre Lymphödem die klinisch bedeutendste und wirtschaftlich einflussreichste Kategorie.

Es wird erwartet, dass das Segment der nicht-onkologischen sekundären Lymphödeme im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind steigende Fallzahlen im Zusammenhang mit Infektionen, Adipositas, Traumata, Venenerkrankungen und Operationen, die nicht mit der Onkologie in Verbindung stehen. Zunehmende Adipositasraten weltweit und die alternde Bevölkerung tragen maßgeblich zu Lymphfunktionsstörungen bei und erhöhen den Bedarf an medikamentösen Therapien. So wird beispielsweise die durch chronische Veneninsuffizienz bedingte Schwellung zunehmend zu einem häufigen Auslöser von Lymphödemen, insbesondere bei geriatrischen Patienten. Die wachsende klinische Aufmerksamkeit für nicht-onkologische Ursachen führt zu einer steigenden Nachfrage nach Behandlungen in der Primärversorgung und in Rehabilitationseinrichtungen. Verbesserte Diagnoseverfahren tragen zudem dazu bei, nicht-onkologische Lymphödeme früher als bisher zu erkennen. Mit zunehmendem Bewusstsein für diese Erkrankung wird erwartet, dass dieses Segment schneller wachsen wird als die krebsbedingten Fälle.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Zentren, häusliche Pflegedienste, Apotheken und Online-Apotheken unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2025, gestützt durch die hohe Anzahl an Krebspatienten nach Operationen, die unmittelbare postoperative Versorgung und den Zugang zu multidisziplinären Behandlungsteams, die auf Lympherkrankungen spezialisiert sind. Krankenhäuser dienen als primäre Anlaufstellen für die Diagnose, Verordnung und erste Behandlungsplanung sowohl für primäre als auch sekundäre Lymphödeme. So behandeln beispielsweise umfassende Krebszentren Lymphödeme routinemäßig mit medikamentösen Therapien in Kombination mit Physiotherapie und Kompressionstherapie. Krankenhäuser profitieren zudem von etablierten Erstattungsstrukturen, die eine kontinuierliche Medikamentennutzung gewährleisten. Ihr Zugang zu fortschrittlichen Arzneimittelformulierungen und klinischer Expertise stärkt ihre Position als führende Endnutzergruppe. Daher bleiben Krankenhäuser der zentrale Anlaufpunkt für eine strukturierte und überwachte medikamentöse Therapie von Lymphödemen.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verlagerung hin zum häuslichen Management chronischer Erkrankungen und der steigende Bedarf an komfortabler Langzeittherapie bei Lymphödemen. Patienten bevorzugen die häusliche Pflege aufgrund des Komforts, der geringeren Kosten und der Unabhängigkeit, insbesondere bei der Anwendung oraler oder topischer Medikamente, die keine ärztliche Überwachung erfordern. So ermöglichen beispielsweise Telemedizinprogramme und Fernüberwachungssysteme Ärzten, die Medikamenteneinnahme ohne persönliche Besuche anzupassen. Die wachsende Zahl älterer Menschen und die zunehmende Selbstverabreichung von Medikamenten tragen zusätzlich zum Wachstum dieses Bereichs bei. Dank verbesserter Aufklärung und digitaler Unterstützungssysteme entwickelt sich die häusliche Pflege zu einem wichtigen Wachstumsmotor für den Verbrauch von Lymphödemmedikamenten.

Regionale Analyse des Marktes für Lymphödemmedikamente

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Lymphödemmedikamente. Dies wurde durch hohe Diagnosequoten, eine gut ausgebaute onkologische Behandlungsinfrastruktur und den vermehrten Einsatz verschreibungspflichtiger Pharmakotherapien in Krankenhäusern, Fachkliniken, ambulanten Zentren und der häuslichen Pflege begünstigt.

- Die Region profitiert von der breiten Verfügbarkeit von FDA-zugelassenen entzündungshemmenden, antifibrotischen und regenerativen Therapien sowie von aktiven klinischen Studien, die von großen Pharmaunternehmen geleitet werden.

- Patienten und Ärzte in Nordamerika bevorzugen zunehmend pharmakologische Interventionen, die die Kompressionstherapie ergänzen, um die langfristige Symptomkontrolle zu verbessern und Komplikationen zu reduzieren.

Einblick in den US-amerikanischen Markt für Lymphödemmedikamente

Der US-amerikanische Markt für Lymphödemmedikamente erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Inzidenz von krebsbedingtem Lymphödem und der gute Zugang zu fortschrittlichen Diagnose- und Therapiemöglichkeiten. Ärzte und Patienten legen zunehmend Wert auf eine medikamentöse Therapie, die die Physiotherapie ergänzt und darauf abzielt, Entzündungen, Fibrose und das Fortschreiten der Symptome zu reduzieren. Die wachsende Präferenz für eine frühzeitige medizinische Intervention, kombiniert mit der aktiven Teilnahme an klinischen Studien und einer guten Kostenerstattung, fördert die Anwendung von Lymphödemmedikamenten zusätzlich. Darüber hinaus tragen steigende Investitionen in Biologika, antifibrotische Wirkstoffe und die lymphangiogene Forschung maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Lymphödemmedikamente

Der europäische Markt für Lymphödemmedikamente wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strukturierte nationale Krebsbehandlungsprogramme und das steigende Bewusstsein für chronische Lympherkrankungen. Die alternde Bevölkerung der Region und die zunehmende Zahl von Brust- und gynäkologischen Krebsüberlebenden fördern die Nachfrage nach wirksamen pharmakologischen Lösungen. Europäische Patienten bevorzugen zudem evidenzbasierte Therapien, die Schwellungen reduzieren und Komplikationen vorbeugen. In Krankenhäusern, Fachkliniken und der häuslichen Pflege ist eine starke Nachfrage nach Lymphödemmedikamenten zu beobachten, die zunehmend in standardisierte Behandlungspfade integriert werden.

Einblick in den britischen Markt für Lymphödemmedikamente

Der britische Markt für Lymphödemmedikamente wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau nationaler Lymphödemdienste, verbesserte Überweisungswege und ein starker Fokus auf frühzeitige Intervention. Darüber hinaus fördert das zunehmende Bewusstsein chronischer Lymphfunktionsstörungen bei Krebsüberlebenden die Anwendung medikamentöser Therapien. Die unterstützende Gesundheitspolitik Großbritanniens sowie der breite Zugang zu spezialisierten Kliniken und ambulanten Versorgungsprogrammen dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Lymphödemmedikamente

Der deutsche Markt für Lymphödemmedikamente wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Gesundheitsausgaben, der Zugang zu fortschrittlichen Behandlungstechnologien und die starke Nachfrage nach evidenzbasierten Therapieoptionen. Deutschlands Fokus auf klinische Forschung und Innovation fördert die Anwendung von Biologika, antifibrotischen Wirkstoffen und lymphangiogenen Therapien sowohl im stationären als auch im ambulanten Bereich. Die Integration des Lymphödemmanagements in umfassende onkologische Behandlungspfade gewinnt ebenfalls zunehmend an Bedeutung und entspricht dem deutschen Ziel, langfristige Patientenergebnisse und Lebensqualität zu verbessern.

Einblick in den asiatisch-pazifischen Markt für Lymphödemmedikamente

Der Markt für Lymphödemmedikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Krebsrate, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für chronische Lympherkrankungen in China, Japan und Indien. Die zunehmenden Investitionen der Region in Onkologie und Rehabilitationsleistungen fördern die Anwendung medikamentöser Lymphödemtherapien. Da der asiatisch-pazifische Raum zudem seine pharmazeutischen Produktionskapazitäten stärkt, werden Lymphödemtherapien für einen breiteren Patientenkreis erschwinglicher und zugänglicher.

Einblick in den japanischen Markt für Lymphödemmedikamente

Der japanische Markt für Lymphödemmedikamente gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des Fokus auf die Früherkennung von Krebs zunehmend an Dynamik. Der Fokus liegt dabei stark auf den langfristigen postoperativen Ergebnissen. Die steigende Nachfrage nach Therapien, die Fibrose reduzieren und die Lymphfunktion verbessern, treibt die Anwendung von Lymphödemmedikamenten weiter an. Die Integration pharmakologischer Optionen in etablierte Kompressions- und Rehabilitationsprotokolle fördert dieses Wachstum zusätzlich. Japans führende Rolle in der regenerativen Medizin dürfte darüber hinaus die Nachfrage nach innovativen, zielgerichteten Lymphödemtherapien weiter ankurbeln.

Einblick in den indischen Markt für Lymphödemmedikamente

Der indische Markt für Lymphödemmedikamente wird 2025 einen der größten Anteile im asiatisch-pazifischen Raum ausmachen. Gründe hierfür sind die steigenden Krebsfälle, die zunehmenden Gesundheitsausgaben und das wachsende Bewusstsein für Lymphödeme als behandelbare Erkrankung. Indien zählt zu den am schnellsten wachsenden Märkten für Rehabilitation und Therapien chronischer Erkrankungen, und Lymphödemmedikamente gewinnen in Krankenhäusern, Fachkliniken und der häuslichen Pflege immer mehr an Bedeutung. Die verstärkte Fokussierung auf die Früherkennung von Krebserkrankungen in Verbindung mit der heimischen Produktion erschwinglicher Medikamente ist ein Schlüsselfaktor für das Marktwachstum in Indien.

Marktanteil von Lymphödemmedikamenten

Die Lymphödem-Medikamentenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PureTech Health (USA)

- HERANTIS PHARMA Plc (Finnland)

- Laurantis Pharma Oy (Finnland)

- Ropirio Therapeutics (USA)

- Taktile Medizin (USA)

- BioCompression Systems (USA)

- SIGVARIS GROUP (Schweiz)

- medi GmbH & Co. KG (Deutschland)

- Paul Hartmann AG (Deutschland)

- 3M (USA)

- L&R Gruppe (Deutschland)

- Mego Afek AC Ltd. (Israel)

- Koya Medical (USA)

- ImpediMed Limited (Australien)

- Sofusa (USA)

- AnGes Inc. (Japan)

- BIAcare Medical LLC (USA)

- Compression Dynamics LLC (USA)

- Riancorp Pty Ltd (Australien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Lymphödemmedikamente?

- Im März 2025 berichtete eine multizentrische Studie, dass die Kombination von adenoviralem VEGF-C (Lymfactin®) mit vaskularisiertem Lymphknotentransfer (VLNT) die klinischen Ergebnisse bei Patienten mit sekundärem Lymphödem verbesserte. Die Studie zeigte signifikante Verbesserungen hinsichtlich der Gliedmaßenschwellung, der lymphatischen Regeneration und der Lebensqualität der Patienten und lieferte damit starke praktische Belege für die Kombination von biologischer Therapie mit mikrochirurgischen Techniken.

- Im Dezember 2024 meldete das europäische TheraLymph-Programm bedeutende Fortschritte beim Start einer klinischen Phase-I/II-Studie für eine innovative VEGF-C-Gentherapie zur Regeneration von Lymphgefäßen bei tumorbedingtem Lymphödem. Dieser Forschungsansatz nutzt nicht-integrative lentivirale Vektoren der nächsten Generation, um therapeutisches VEGF-C direkt in das betroffene Gewebe einzubringen und so den Lymphabfluss wiederherzustellen, anstatt lediglich die Symptome zu lindern.

- Im September 2024 sicherte sich Ropirio Therapeutics von der Harvard University und der Boston University eine Exklusivlizenz für neuartige Moleküle, die gezielt das Lymphsystem aktivieren. Diese niedermolekularen „Lymphsystem-Aktivatoren“ sind so konzipiert, dass sie die Verbindungen zwischen den lymphatischen Endothelzellen öffnen und den Lymphabfluss wiederherstellen, selbst unter entzündlichen Bedingungen. Sie bieten damit potenziell eine neuartige orale Therapie für Lymphödeme.

- Im Januar 2024 veröffentlichten Forscher präklinische Daten zur APLN-VEGF-C-mRNA-Übertragung, die eine robuste lymphatische Regeneration in Modellen des sekundären Lymphödems zeigten. Sie wiesen nach, dass Apelin (APLN) die VEGF-C-Prozessierung und die Proliferation lymphatischer Endothelzellen fördert und so die Lymphdrainage und Pumpfunktion in Tiermodellen steigert. Dies könnte den Weg für eine neuartige mRNA-basierte Therapie des Lymphödems ebnen.

- Im November 2021 gab PureTech Health die Veröffentlichung der Ergebnisse der Phase-1-Studie zu LYT-100 (Deupirfenidon) bekannt, einem antifibrotischen niedermolekularen Wirkstoff, der zur Behandlung von Lymphödemen untersucht wird. Die Studie zeigte ein günstiges Sicherheits-, Verträglichkeits- und pharmakokinetisches Profil und untermauert damit das Potenzial des Wirkstoffs zur Behandlung chronischer fibrotischer Erkrankungen, einschließlich brustkrebsbedingter Lymphödeme.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.