Global Lymphedema Tarda Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.53 Million

USD

26.09 Million

2025

2033

USD

13.53 Million

USD

26.09 Million

2025

2033

| 2026 –2033 | |

| USD 13.53 Million | |

| USD 26.09 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Lymphödemen im frühen Stadium (Lymphedema tarda) nach Erkrankung (primäres und sekundäres Lymphödem), Schweregrad (Stadium I, II und III), Behandlungsmethode (konservative Therapie, gerätegestützte Therapie, chirurgische Behandlung, sonstige Therapien und medikamentöse Behandlung), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und Physiotherapie- und Rehabilitationszentren) und Vertriebskanal (Krankenhausbeschaffung, Fachhändler, Sanitätshäuser und Direktvertrieb an Endverbraucher) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Lymphödemen

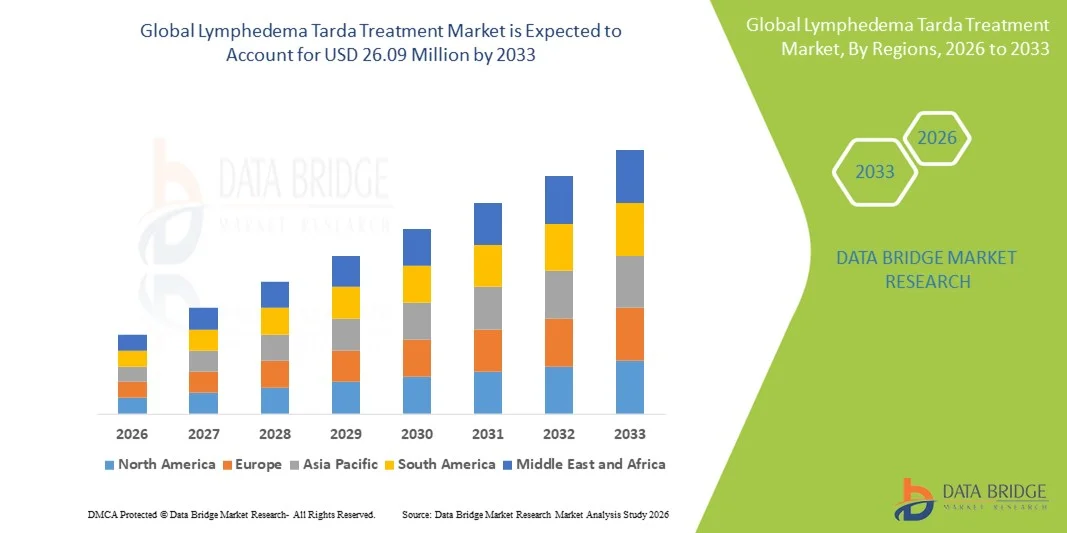

- Der globale Markt für die Behandlung von Lymphödemen im späten Stadium (Lymphedema tarda) hatte im Jahr 2025 einen Wert von 13,53 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 26,09 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Prävalenz von spät einsetzenden Lymphfunktionsstörungen getrieben, verbunden mit verbesserten Diagnosemöglichkeiten und einer breiteren klinischen Anerkennung des Lymphödems tarda als eigenständiges Patientensegment. Auch die verstärkte Anwendung etablierter Therapien wie Kompressionsbehandlungen, physikalische Entstauungstherapien und mikrochirurgische Eingriffe trägt zur steigenden Nachfrage bei.

- Zudem fördern ein wachsendes Patientenbewusstsein, der erweiterte Zugang zu fortschrittlichen Behandlungsmethoden und steigende Investitionen in Rehabilitation und häusliche Pflege eine stärkere Inanspruchnahme frühzeitiger und nachhaltiger Versorgung. Diese zusammenwirkenden Faktoren beschleunigen die Einführung umfassender Therapieansätze für das Lymphödem tarda und tragen so maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse zur Behandlung von Lymphödemen (Lymphödem TARDA)

- Das spät einsetzende Lymphödem (Lymphedema tarda), eine Lympherkrankung, die nach dem 35. Lebensjahr auftritt, rückt aufgrund der steigenden Nachfrage nach effektiven Langzeitbehandlungen zunehmend in den Fokus der Therapie chronischer Lymphödeme. Behandlungen wie Kompressionstherapie, manuelle Lymphdrainage, pneumatische Kompressionsgeräte und mikrochirurgische Eingriffe gewinnen in Krankenhäusern, Fachkliniken und der häuslichen Pflege an Bedeutung, da sich das Bewusstsein für die Erkrankung und die Diagnosemöglichkeiten stetig verbessern.

- Die steigende Nachfrage nach Behandlungen des Lymphödems tarda wird maßgeblich durch die zunehmende Verbreitung von Lympherkrankungen, das wachsende Bewusstsein der Patienten und die starke klinische Präferenz für nicht-invasive und minimal-invasive Therapien bedingt, unterstützt durch den Ausbau von Rehabilitationsangeboten. Konservative Therapien sind nach wie vor weit verbreitet, da sie in allen Stadien der Erkrankung wirksam sind und eine grundlegende Rolle in der umfassenden Entstauungstherapie spielen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42 % den Markt für die Behandlung von Lymphödemen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Kostenerstattung und eine wachsende Anzahl spezialisierter Lymphödem-Behandlungszentren zurückzuführen. In den USA ist ein deutliches Wachstum zu verzeichnen, das durch die zunehmende Anwendung von Kompressionssystemen, pneumatischen Geräten und mikrochirurgischen Eingriffen sowohl im stationären als auch im ambulanten Bereich getrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Lymphödemen sein. Unterstützt wird dies durch steigende Gesundheitsausgaben, einen verbesserten Zugang zu Diagnose- und Therapieleistungen sowie zunehmende Aufklärungsinitiativen in den Entwicklungsländern.

- Die konservative Therapie dominierte den Markt für die Behandlung von Lymphödemen im Stadium tarda mit einem Marktanteil von 56,8 % im Jahr 2025. Dies ist auf ihre Stellung als Standardtherapie erster Wahl, die starke Präferenz der Ärzte und die breite Anwendbarkeit in allen Stadien (Stadium I, II und III) zurückzuführen.

Berichtsumfang und Marktsegmentierung der Lymphödem-Tarda-Behandlung

|

Attribute |

Lymphödem-Tarda-Behandlung: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Lymphödemen (Lymphödem TARDA)

Zunehmende Anwendung fortschrittlicher Kompressions- und mikrochirurgischer Techniken

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Lymphödemen im fortgeschrittenen Stadium ist die zunehmende Anwendung fortschrittlicher Kompressionssysteme und neuartiger mikrochirurgischer Verfahren. Dieser Trend wird durch die wachsende klinische Erkenntnis der spät einsetzenden Lymphfunktionsstörung und den Bedarf an langfristigen Behandlungslösungen angetrieben.

- Beispielsweise bieten Geräte wie das Flexitouch Plus (Tactile Medical) und das Lympha Press-System eine programmierbare Mehrkammer-Kompression, die die Patientenadhärenz und die Behandlungsergebnisse durch verbesserte Benutzerfreundlichkeit und gezielte Extremitätentherapie optimiert. Auch die lymphovenöse Anastomose (LVA) und der vaskularisierte Lymphknotentransfer (VLNT) gewinnen als vielversprechende Optionen für ausgewählte Patienten zunehmend an Bedeutung.

- Die Integration innovativer Technologien ermöglicht Funktionen wie die automatische Druckanpassung, personalisierte Therapieprofile und die intelligente Überwachung von Behandlungssitzungen. Beispielsweise nutzen diverse digitale Kompressionssysteme intelligente Sensoren, um die Druckabgabe zu optimieren und datengestützte Erkenntnisse für Ärzte bereitzustellen. Darüber hinaus ermöglichen patientenorientierte mobile Anwendungen die Fernüberwachung und unterstützen personalisierte Behandlungsanpassungen.

- Die nahtlose Verbindung von fortschrittlichen Kompressionsgeräten und digitalen Überwachungsplattformen ermöglicht die zentrale Steuerung der Patiententherapie und erlaubt es Ärzten, die Therapietreue, den Verlauf der Symptome und die Therapieergebnisse über eine einzige Schnittstelle zu verfolgen, was zu besseren Langzeitergebnissen beiträgt.

- Dieser Trend hin zu intelligenteren, datengestützten und klinisch integrierten Behandlungssystemen verändert die Erwartungen der Patienten an die Lymphtherapie. Unternehmen wie Bio Compression Systems entwickeln daher digital optimierte Kompressionslösungen mit verbesserter Automatisierung, benutzerfreundlichen Oberflächen und Fernverbindungsfunktionen.

- Die Nachfrage nach fortschrittlichen Kompressions- und mikrochirurgischen Behandlungsmethoden wächst rasant in Krankenhäusern, Fachkliniken und der häuslichen Pflege, da Patienten zunehmend Wert auf effektive, komfortable und klinisch validierte Langzeitbehandlungslösungen legen.

Marktdynamik der Lymphödem-Tarda-Behandlung

Treiber

Zunehmende Krankheitsprävalenz und wachsende Nachfrage nach nicht-invasiven Therapien

- Die zunehmende Verbreitung chronischer Lympherkrankungen und die steigende Zahl von Patienten mit spät einsetzendem Lymphödem sind wesentliche Faktoren, die die wachsende Nachfrage nach wirksamen Behandlungslösungen begründen.

- Beispielsweise erweiterten im Jahr 2025 mehrere klinische Programme den Zugang zu umfassender Entstauungstherapie und pneumatischer Kompression sowohl im Krankenhaus als auch in der häuslichen Pflege, was eine breitere Anwendung evidenzbasierter Behandlungen förderte und das Marktwachstum unterstützte.

- Da Patienten sich zunehmend der fortschreitenden Lymphfunktionsstörung bewusst werden und nach langfristigen Behandlungsstrategien suchen, bieten Lymphedema-tarda-Therapien fortschrittliche Funktionen wie stufenweise Therapieprotokolle, verbesserte Kompressionsmöglichkeiten und ein optimiertes Symptommanagement und positionieren sich damit als überzeugende Alternativen bei unbehandeltem Krankheitsverlauf.

- Darüber hinaus führen die zunehmende Betonung integrierter Behandlungspfade für chronische Erkrankungen und die Priorisierung nicht-invasiver Behandlungsoptionen dazu, dass konservative und gerätegestützte Therapien zu zentralen Bestandteilen der Lymphödembehandlung werden, unterstützt durch den Ausbau klinischer Ausbildungsinitiativen.

- Die Bequemlichkeit der Kompressionstherapie zu Hause , die Fernüberwachung und die Möglichkeit, Symptome mithilfe von tragbarer Kleidung und programmierbaren Geräten zu behandeln, sind Schlüsselfaktoren für die zunehmende Akzeptanz sowohl im Krankenhaus- als auch im häuslichen Pflegebereich. Der Trend zur Integration digitaler Gesundheitslösungen und patientenfreundlicher Therapieinstrumente trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Hautirritationsprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich Hautreizungen , Dermatitis und Beschwerden im Zusammenhang mit der längeren Anwendung von Kompressionsstrümpfen stellen eine erhebliche Herausforderung für die allgemeine Therapietreue dar, insbesondere bei Patienten mit empfindlicher Haut oder fortgeschrittenen Krankheitsstadien.

- Berichte über Hautreizungen durch die Kompressionskleidung oder falsche Druckeinstellungen haben beispielsweise einige Patienten davon abgehalten, eine Langzeit-Kompressionstherapie zu beginnen. Dies unterstreicht den Bedarf an verbesserter Materialqualität und besserer klinischer Beratung.

- Die Berücksichtigung dieser Komfortbedenken durch atmungsaktive Stoffe, anpassbare Kompressionstechnologien und Patientenschulungen zur korrekten Anwendung ist entscheidend für eine verbesserte Therapietreue. Unternehmen wie JOBST und Juzo setzen auf hautfreundliche Materialien und ergonomisches Design, um den langfristigen Tragekomfort zu gewährleisten. Darüber hinaus kann die Einhaltung der regulatorischen Anforderungen für medizinische Kompressionsgeräte und mikrochirurgische Eingriffe für Hersteller komplex und zeitaufwändig sein.

- Während sich die Zulassung von Medizinprodukten und die Standardisierung chirurgischer Eingriffe verbessern, bleibt der regulatorische Weg für neue pharmakologische oder gerätebasierte Therapien streng, was für Markteinsteiger Kosten- und Zeitbarrieren mit sich bringt.

- Die wahrgenommene Komplexität der Behandlung, der fortlaufende Pflegebedarf und mögliche Beschwerden können eine breite Akzeptanz behindern, insbesondere bei älteren Patienten oder solchen mit eingeschränktem Zugang zu spezialisierten Behandlungszentren.

- Die Bewältigung dieser Herausforderungen durch verbesserte Materialtechnologien, optimierte Patientenaufklärung, effizientere Zulassungsverfahren und kontinuierliche Produktinnovationen wird für ein nachhaltiges langfristiges Marktwachstum unerlässlich sein.

Marktübersicht zur Behandlung von Lymphödemen

Der Markt ist segmentiert nach Krankheit, Schweregrad der Krankheit, Behandlung, Endnutzer und Vertriebskanal.

- Durch Krankheit

Basierend auf der Erkrankung wird der globale Markt für die Behandlung von Lymphödemen im Spätstadium in primäres und sekundäres Lymphödem unterteilt. Das Segment des sekundären Lymphödems dominiert den Markt, bedingt durch seine weltweit deutlich höhere Prävalenz, die größtenteils mit Krebsbehandlungen, Traumata und chronischen Venenerkrankungen zusammenhängt. Steigende Krebsinzidenzen weltweit und verbesserte Überlebensraten führen dazu, dass immer mehr Patienten eine Spätdysfunktion des Lymphsystems entwickeln, die eine Langzeittherapie erfordert. Krankenhäuser und onkologische Zentren diagnostizieren häufig sekundäre Lymphödeme, was die Nachfrage nach Kompressionsstrümpfen, -geräten und Rehabilitationsleistungen stetig steigert. Die Leitlinien im Gesundheitswesen priorisieren die frühzeitige Behandlung von sekundären Lymphödemen und festigen so deren dominante Marktstellung. Auch die Erstattungsstrukturen für post-onkologische Lymphödeme fördern die verstärkte Nutzung von Therapieprodukten und -systemen.

Im Prognosezeitraum wird für das Segment der primären Lymphödeme das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind verbesserte bildgebende Diagnoseverfahren, ein gesteigertes genetisches Verständnis und eine erweiterte klinische Beurteilung erblicher Lymphgefäßerkrankungen. Da primäre Lymphödeme mit spätem Krankheitsbeginn immer häufiger diagnostiziert werden, können mehr Patienten frühzeitig in den Behandlungsprozess eingebunden werden. Verstärkte Forschung zu angeborenen Lymphgefäßanomalien fördert therapeutische Innovationen, insbesondere im Bereich neuer Wirkstoffe, die auf die Lymphangiogenese abzielen. Aufklärungskampagnen von Selbsthilfegruppen für seltene Erkrankungen verbessern die Überweisungsraten an Spezialisten und ermöglichen so eine schnellere Diagnose. Das Segment profitiert zudem von der zunehmenden Weiterbildung von Ärzten und dem erweiterten Angebot spezialisierter Physiotherapieprogramme.

- Nach Schweregrad der Erkrankung

Basierend auf dem Schweregrad der Erkrankung wird der Markt in Stadium I, Stadium II und Stadium III unterteilt. Das Segment Stadium II erzielte den größten Marktanteil, was auf hohe Diagnosequoten und den Zeitpunkt zurückzuführen ist, an dem die meisten Patienten klinisch sichtbare Schwellungen und Weichteilveränderungen aufweisen. Stadium II gilt allgemein als optimale Behandlungsphase, in der konservative Therapien und gerätegestützte Interventionen den größten Nutzen bringen und somit eine breite Anwendung fördern. Kompressionstherapie, manuelle Lymphdrainage und komplexe physikalische Entstauungstherapie (KPE) werden in diesem Stadium häufig eingesetzt und tragen zu einer anhaltenden Umsatznachfrage bei. Immer mehr Einrichtungen sind für die Behandlung von Patienten im Stadium II ausgestattet, wodurch die Versorgungskapazitäten gestärkt werden. Darüber hinaus ist die Kostenerstattung für Therapien im Stadium II in vielen Regionen einfacher, was die Dominanz dieses Segments weiter festigt.

Für das Stadium I wird im Prognosezeitraum das schnellste Wachstum erwartet, bedingt durch den zunehmenden Fokus auf Früherkennung bei Krebsüberlebenden und Hochrisikopatientengruppen. Der vermehrte Einsatz von Bildgebungsverfahren wie Lymphszintigraphie und MR- Lymphangiographie verbessert die Erkennung in frühen, reversiblen Stadien. Die zunehmende Anwendung präventiver Maßnahmen, einschließlich frühzeitiger Kompressionstherapie, unterstützt das rasche Wachstum dieses Segments. Patienten werden zunehmend über Frühsymptome aufgeklärt, was die Arztbesuche und die Inanspruchnahme frühzeitiger Behandlungen fördert. Telemedizinische Physiotherapieprogramme und Selbstmanagement-Tools tragen ebenfalls zur frühzeitigen Behandlung bei. Im Zuge der Umstellung der Gesundheitssysteme auf eine wertorientierte Versorgung rückt die Intervention im Stadium I immer stärker in den Fokus.

- Durch Behandlung

Basierend auf den Behandlungsformen ist der Markt in konservative Therapie, gerätegestützte Therapie, chirurgische Eingriffe, sonstige Therapien und medikamentöse Behandlungen unterteilt. Das Segment der konservativen Therapie dominierte den Markt mit einem Marktanteil von 56,8 %, was durch ihren Status als globaler Behandlungsstandard für das Lymphödem tarda untermauert wird. Komplexe physikalische Entstauungstherapie (KPE), manuelle Lymphdrainage und Kompressionsstrümpfe zählen weiterhin zu den am häufigsten verordneten Interventionen. Diese Therapien sind leicht zugänglich, nicht-invasiv und einfach in Krankenhäusern, ambulanten Rehabilitationseinrichtungen und der häuslichen Pflege anzuwenden. Der langfristige Behandlungsbedarf führt dazu, dass Patienten Kompressionsstrümpfe und Zubehör regelmäßig nachkaufen, was nachhaltige Einnahmen generiert. Die starke Präferenz der Ärzte und die strukturierten Leitlinien der lymphologischen Fachgesellschaften bestärken die Anwendung konservativer Ansätze.

Das Segment der gerätebasierten Therapien wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Treiber dieser Entwicklung sind Fortschritte bei pneumatischen Kompressionspumpen, intelligenten tragbaren Kompressionsgeräten und digitalen Systemen für den Heimgebrauch. Die zunehmende Präferenz der Patienten für automatisierte, komfortable Lösungen für zu Hause beschleunigt die Akzeptanz. Neue Technologien ermöglichen personalisierte Druckeinstellungen und Fernüberwachung, was die Therapietreue und die klinischen Ergebnisse verbessert. Der Anstieg chronischer Erkrankungen und die alternde Bevölkerung verstärken den Bedarf an Behandlungsalternativen für zu Hause. Die Ausweitung der Kostenerstattung für moderne Kompressionsgeräte in ausgewählten Märkten fördert die Akzeptanz zusätzlich. Auch überzeugende Belege für einen verbesserten Lymphfluss durch intermittierende pneumatische Kompression (IPC) tragen zum rasanten Marktwachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflegeeinrichtungen und Physiotherapie- und Rehabilitationszentren unterteilt. Das Segment der Krankenhäuser dominiert den Markt, da Krankenhäuser weiterhin die Hauptanlaufstelle für Diagnose, Stadieneinteilung und multidisziplinäre Behandlungsplanung bei Lymphödem tarda darstellen. Onkologische Abteilungen, Gefäßzentren und Rehabilitationsteams arbeiten zusammen, um strukturierte Behandlungspfade anzubieten und so einen stetigen Patientenzufluss zu gewährleisten. Krankenhäuser kaufen große Mengen an Kompressionsstrümpfen, -geräten und chirurgischen Instrumenten, was ihnen eine starke Marktmacht verleiht. Sie führen außerdem fortgeschrittene Verfahren wie die lymphovenöse Anastomose (LVA) und den vaskularisierten Lymphknotentransfer durch, was eine höhere Therapieauslastung ermöglicht. Langzeit-Nachsorgeprogramme für Krebsüberlebende tragen zusätzlich zur wiederkehrenden Nachfrage bei. Krankenhäuser profitieren von attraktiven Erstattungsvereinbarungen, die eine breite Anwendung der Behandlung fördern.

Der Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von Selbstmanagementstrategien und Kompressionstechnologie für den Heimgebrauch. Patienten suchen vermehrt nach bequemen und kostengünstigen Optionen, die eine kontinuierliche tägliche Therapie ohne Arztbesuche ermöglichen. Tragbare pneumatische Pumpen, intelligente Kompressionsmanschetten und telemedizinische Physiotherapieprogramme verändern die häusliche Pflege grundlegend. Die alternde Bevölkerung und die höhere Prävalenz chronischer Ödemerkrankungen beschleunigen den Trend zur Behandlung zu Hause. Die Integration von Telemedizin macht die Patientenüberwachung und Therapieberatung zugänglicher. All diese Faktoren tragen gemeinsam zur rasanten Verbreitung der häuslichen Lymphödemtherapie bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausbeschaffung, Fachhändler, Sanitätshäuser und Direktvertrieb an Endverbraucher unterteilt. Das Segment Krankenhausbeschaffung erzielte den größten Marktanteil, was auf Großeinkäufe von Kompressionsverbänden, -kleidung, Therapiegeräten und chirurgischem Material zurückzuführen ist. Krankenhäuser betreuen die meisten Patienten und benötigen eine kontinuierliche Nachlieferung für ambulante und stationäre Lymphödem-Programme. Insbesondere Krebsbehandlungszentren halten einen Standardbestand für die Behandlung von postoperativen oder strahleninduzierten Lymphödemen vor. Starke Partnerschaften zwischen Lieferanten und Krankenhäusern sowie ausgehandelte langfristige Verträge stabilisieren die Beschaffungsprozesse. Die Angleichung der Kostenerstattungsrichtlinien gewährleistet zudem die konsequente Nutzung von Produkten für Krankenhäuser.

Das Direktvertriebssegment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch steigende Online-Verkäufe von Kompressionsbekleidung, Heimgeräten und Therapiezubehör. Patienten bevorzugen zunehmend den Direktkauf beim Hersteller, um die Echtheit der Produkte zu garantieren und eine schnellere Lieferung zu erhalten. Digitale Gesundheitsplattformen bieten Beratung zu Größe und Produktauswahl und stärken so das Vertrauen der Verbraucher. Auch die Zunahme von Selbstmanagement-Maßnahmen und telemedizinischen Nachsorgeuntersuchungen fördert das Online-Kaufverhalten. Direktvertriebskanäle helfen Herstellern, ihre Margen zu verbessern und mehr Patienten zu erreichen, was die Akzeptanz beschleunigt. Mit weltweit steigendem Bewusstsein wenden sich immer mehr Verbraucher an D2C-Plattformen, um wichtige Produkte bequem und regelmäßig zu beziehen.

Regionale Marktanalyse für die Behandlung von Lymphödemen (Lymphödem TARDA)

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42 % den Markt für die Behandlung von Lymphödemen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke Kostenerstattung und eine wachsende Anzahl spezialisierter Lymphödem-Behandlungszentren zurückzuführen.

- Patienten in der Region profitieren von etablierten Lymphologieprogrammen, der Verfügbarkeit zertifizierter Lymphtherapeuten und der breiten Anwendung von Kompressionskleidung, pneumatischen Geräten und chirurgischen Eingriffen in großen Krankenhäusern und Fachzentren.

- Diese starke Akzeptanz wird zusätzlich durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben und die wachsende Präferenz der Patienten für eine frühzeitige Diagnose und ein strukturiertes Langzeitmanagement unterstützt, wodurch Nordamerika sich als führendes Zentrum für klinische Versorgung und Innovation in der Behandlung von Lymphödemen etabliert.

Einblick in den US-amerikanischen Markt für Lymphödem-TARDA-Behandlung

Der US-amerikanische Markt für die Behandlung von Lymphödemen im fortgeschrittenen Stadium (Lymphedema tarda) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die frühzeitige Diagnose, die hohe Verfügbarkeit von Spezialisten und die breite Anwendung fortschrittlicher Kompressions- und gerätebasierter Therapien. Patienten wünschen sich zunehmend strukturierte Behandlungspfade, darunter die komplexe physikalische Entstauungstherapie (KPE), pneumatische Kompressionssysteme und neuartige mikrochirurgische Verfahren. Das wachsende Bewusstsein für Lympherkrankungen in der Onkologie, Geriatrie und Primärversorgung treibt die Nachfrage nach standardisierter Versorgung weiter an. Die USA profitieren zudem von soliden Erstattungssystemen und etablierten Programmen zur Lymphödembehandlung. Darüber hinaus trägt die zunehmende Integration digitaler Therapie-Tools und Geräte für die häusliche Anwendung maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Lymphödem-Tarda-Behandlung

Der europäische Markt für die Behandlung von Lymphödemen im fortgeschrittenen Stadium (Lymphedema tarda) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Hauptgründe hierfür sind fundierte klinische Leitlinien, umfassende Lymphologie-Netzwerke und die starke Anwendung konservativer Therapien in Krankenhäusern. Die zunehmende Verbreitung chronischer Erkrankungen, die alternde Bevölkerung und die Nachfrage nach hochwertiger Rehabilitation fördern die Nutzung moderner Kompressionsstrümpfe und physiologischer Behandlungsverfahren. Europäische Patienten bevorzugen zunehmend klinisch validierte Therapien und strukturierte, langfristige Symptommanagementprogramme. Die Region verzeichnet ein starkes Wachstum in Krankenhäusern, Fachkliniken und Rehabilitationszentren, wobei Lymphödem-Behandlungen sowohl in neue als auch in bestehende medizinische Infrastrukturen integriert werden.

Einblick in den britischen Markt für Lymphödem-Tarda-Behandlung

Der britische Markt für die Behandlung von Lymphödemen im Spätstadium (Lymphedema tarda) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau ambulanter Lymphödem-Dienste und der verstärkte Fokus auf das Management chronischer Erkrankungen. Zunehmende Bedenken hinsichtlich verzögerter Lymphdiagnosen und steigende Überlebensraten bei Krebserkrankungen ermutigen Krankenhäuser und spezialisierte Zentren gleichermaßen, umfassende Behandlungskonzepte einzuführen. Die Integration digitaler Gesundheitstools in Großbritannien sowie die starke Unterstützung konservativer Therapien durch den Nationalen Gesundheitsdienst (NHS) dürften die Marktakzeptanz weiter steigern. Auch der verbesserte Zugang der Patienten zu Kompressionsstrümpfen, zertifizierten Therapeuten und häuslichen Behandlungsmethoden trägt zu einem stetigen Marktwachstum bei.

Einblick in den deutschen Markt für die Behandlung von Lymphödemen (Tarda).

Der deutsche Markt für die Behandlung von Lymphödemen im fortgeschrittenen Stadium (Lymphedema tarda) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für die Gesundheit des Lymphsystems und die Nachfrage nach technologisch fortschrittlichen Therapielösungen. Die gut ausgebaute Gesundheitsinfrastruktur in Deutschland und der Fokus auf evidenzbasierte Rehabilitation fördern die Anwendung hochwertiger Kompressionsstrümpfe, gerätegestützter Therapien und mikrochirurgischer Eingriffe. Die Integration der Lymphödembehandlung in umfassendere Programme zur häuslichen Pflege und zur Betreuung chronischer Erkrankungen gewinnt zunehmend an Bedeutung. Die starke Präferenz für klinisch validierte, langlebige und patientenfreundliche Lösungen entspricht weitgehend der lokalen klinischen Praxis und den Erwartungen der Patienten.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Lymphödemen (TARDA)

Der Markt für die Behandlung von Lymphödemen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Lympherkrankungen und ein verbesserter Zugang zu Physiotherapie und Rehabilitationsleistungen. Länder wie China, Japan und Indien verzeichnen eine rasant steigende Nachfrage nach Kompressionstherapie, gerätegestützten Behandlungen und spezialisierten klinischen Dienstleistungen. Die zunehmende Belastung durch Krebs und chronische Krankheiten in der Region beschleunigt die Akzeptanz dieser Behandlungen zusätzlich. Da der asiatisch-pazifische Raum seine Produktionskapazitäten für Kompressionsprodukte und medizinische Geräte für die häusliche Pflege ausbaut, verbessern sich zudem die Bezahlbarkeit und der Zugang zu Behandlungen sowohl in städtischen als auch in stadtnahen Gebieten.

Einblick in den japanischen Markt für die Behandlung von Lymphödemen (TARDA)

Der japanische Markt für die Behandlung von Lymphödemen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der ausgeprägten Rehabilitationskultur und des zunehmenden Fokus auf die Langzeitversorgung chronisch Kranker an Dynamik. Japanische Patienten legen großen Wert auf Präzision, Komfort und klinisch validierte Behandlungsmethoden. Die Anwendung von Kompressionstherapie, Lymphdrainage und digitalen Überwachungssystemen nimmt parallel zur Verbreitung intelligenter Medizinprodukte zu. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, effektiven und für den häuslichen Einsatz geeigneten Lösungen zur Lymphödembehandlung sowohl im stationären als auch im klinischen Bereich weiter ankurbeln.

Einblick in den indischen Markt für Lymphödem-Tarda-Behandlung

Der indische Markt für die Behandlung von Lymphödemen im späten Stadium (Lymphedema tarda) erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies wird durch die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für Lympherkrankungen und zunehmende Investitionen in Physiotherapie und Rehabilitationsleistungen begünstigt. Indien entwickelt sich zu einem wichtigen Markt für Kompressionsbekleidung und gerätebasierte Therapien mit zunehmender Anwendung in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Indiens Engagement im Bereich der digitalen Gesundheit, gepaart mit erschwinglichen Behandlungsoptionen und starken lokalen Produktionskapazitäten, beschleunigt die Marktdurchdringung. Darüber hinaus tragen die große Bevölkerung und die steigende Zahl chronischer Erkrankungen weiterhin zu einem starken langfristigen Marktwachstum bei.

Marktanteil bei der Behandlung von Lymphödemen (Lymphödem Tarda)

Die Branche für die Behandlung von Lymphödemen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Taktile Medizin (USA)

- BIO-KOMPRESSIONSSYSTEME. (USA)

- Lympha Press (Israel)

- medi GmbH & Co. KG (Deutschland)

- SIGVARIS GROUP (Schweiz)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- Essity (Schweden)

- 3M (USA)

- ConvaTec (UK)

- Devon Medical Products (USA)

- Huntleigh Healthcare (Schweden)

- ThermoTek Inc. (USA)

- Koya Medical (USA)

- Smith & Nephew (UK)

- Paul Hartmann AG (Deutschland)

- ImpediMed Ltd. (Australien)

- BiaCare Medical LLC (USA)

- Compression Dynamics, LLC (USA)

- Sanyleg Srl (Italien)

- Wright Therapy Products (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Lymphödemen tarda?

- Im September 2025 erweiterte AIROS Medical sein Sortiment an Rumpfkompressionsstrümpfen um eine größere Auswahl an Größen für Patienten mit kräftigerem Körperbau oder atypischer Schwellungsverteilung. Ziel dieser Verbesserung ist es, die Versorgungslücken bei Lymphödemen zu verringern, indem sichergestellt wird, dass mehr Patienten mit den medizinisch notwendigen Kompressionssystemen versorgt werden können.

- Im April 2025 erhielt AIROS Medical die FDA-Zulassung (510(k)) für sein pneumatisches Kompressionsgerät AIROS 8P und das zugehörige fortschrittliche Rumpfbekleidungssystem. Das System dient der Behandlung von Ödemen in Beinen, Bauch, Hüften und Unterkörper – ein entscheidender Schritt für Patienten mit komplexen Lymphödemmuster, beispielsweise im Beckenbereich. Die Zulassung erweiterte das klinische Portfolio von AIROS und verbesserte den Zugang der Patienten zur Mehrzonen-Kompressionstherapie.

- Im Februar 2025 erweiterte Tactile Medical die kommerzielle Verfügbarkeit von Nimbl auf die Behandlung von Lymphödemen der unteren Extremitäten (Phlebolymphödem). Mit dieser Erweiterung behandelte das Gerät erstmals sowohl Arm- als auch Beinlymphödeme auf einer einzigen Plattform und verbesserte so die Behandlungsmöglichkeiten für eine deutlich größere Patientengruppe. Das Update ermöglichte es Ärzten außerdem, eine einheitliche Gerätelösung für komplexe Fälle mit Beteiligung mehrerer Extremitäten zu verschreiben.

- Im Oktober 2024 brachte Tactile Medical sein pneumatisches Kompressionssystem Nimbl der nächsten Generation zur Behandlung von Lymphödemen der oberen Extremitäten auf den Markt. Die neue Plattform zeichnet sich durch verbesserte Mobilität, optimierte Algorithmen zur Druckabgabe und einen leiseren Betrieb aus und macht die Therapie zu Hause so zugänglicher. Mit dieser Markteinführung stärkte Tactile Medical seine Position im Bereich der nicht-invasiven Lymphödemtherapie und erweiterte die fortschrittlichen, digital vernetzten Therapieoptionen für Patienten.

- Im September 2024 erhielt die Nimbl-Plattform von Tactile Medical die PDAC-Kodierungszulassung (HCPCS E0651) der US-amerikanischen Centers for Medicare & Medicaid Services (CMS). Diese Zulassung ermöglicht die Abrechnung und Erstattung des Geräts über Medicare, wodurch die Bezahlbarkeit für Patienten deutlich verbessert und eine breitere Anwendung bei Gesundheitsdienstleistern gefördert wird. Dies stellt eine der bedeutendsten Entwicklungen im Bereich der Kostenerstattung für Lymphödem-Behandlungstechnologien der letzten Jahre dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.