Global Lysine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.41 Billion

USD

13.97 Billion

2024

2032

USD

8.41 Billion

USD

13.97 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 13.97 Billion | |

| % | |

|

Globale Lysin-Marktsegmentierung nach Tierbestand (Schweine/Schweine, Geflügel und andere), Anwendung (Tierfutter, Lebensmittel und Nahrungsergänzungsmittel sowie Pharmazeutika) – Branchentrends und Prognose bis 2032

Lysin Marktgröße

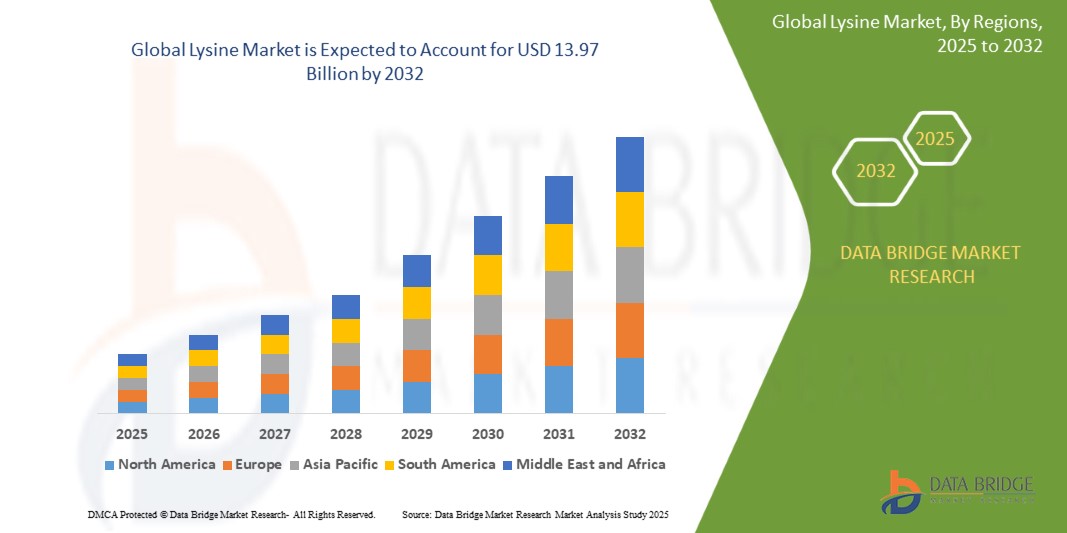

- Der globale Lysinmarkt wurde im Jahr 2024 auf 8,41 Milliarden US-Dollar geschätzt und dürfte bis 2032 13,97 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 6,55 % wachsen, vor allem getrieben durch die Expansion der Pharmaindustrie.

- Dieses Wachstum wird durch Faktoren wie das Wachstum im Bereich Nutraceutika, Arzneimittelformulierungen und Biopharma-Produktion vorangetrieben.

Lysin-Marktanalyse

- Lysin ist eine essentielle Aminosäure, die häufig in Tierfutter , Arzneimitteln und Nahrungsergänzungsmitteln verwendet wird. Sie spielt eine wichtige Rolle bei der Proteinsynthese, der Kalziumaufnahme und der Gewebereparatur. Lysin wird industriell durch mikrobielle Fermentation hergestellt und wird hauptsächlich Viehfutter zugesetzt, um das Wachstum zu fördern und die Fleischqualität zu verbessern. Es findet aber auch Verwendung in der Humanernährung und in pharmazeutischen Formulierungen.

- Der Markt wächst stetig aufgrund des steigenden Fleischkonsums, der zunehmenden Nachfrage nach Tiernahrung und der zunehmenden pharmazeutischen Anwendung. Mit zunehmender Urbanisierung und steigendem Einkommensniveau, insbesondere im asiatisch-pazifischen Raum und Lateinamerika, steigt der Bedarf an hochwertigen Proteinquellen wie Schweinefleisch und Geflügel, was wiederum die Nachfrage nach lysinangereichertem Futter erhöht. Auch dessen Verwendung in Nahrungsergänzungsmitteln und antiviralen Behandlungen trägt zum Marktwachstum bei.

- Der Lysinmarkt entwickelt sich weiter. Der Fokus liegt dabei auf verbesserten Produktionstechnologien, Nachhaltigkeit und der Ausweitung gesundheitsbezogener Anwendungen. Hersteller setzen auf fortschrittliche Fermentationsverfahren, um die Effizienz zu steigern und Kosten zu senken. Das Interesse an pflanzlichen und biobasierten Lysinquellen wächst ebenfalls, entsprechend dem allgemeinen Trend zu umweltfreundlicher und präziser Tierernährung.

- Beispielsweise erweitern Unternehmen wie Ajinomoto und CJ CheilJedang ihre Biofermentationsanlagen und entwickeln spezielle Lysinformulierungen, die auf unterschiedliche Anforderungen der Viehzucht und regionale Marktbedürfnisse zugeschnitten sind.

- Der Lysinmarkt dürfte seine Aufwärtsdynamik fortsetzen, unterstützt durch die anhaltende Nachfrage in den Bereichen Tierfutter, Pharmazeutika und funktionelle Lebensmittel. Technologische Fortschritte, ein zunehmendes Bewusstsein für Tiergesundheit und der weltweite Trend zu proteinreicher Ernährung dürften das Marktwachstum in den kommenden Jahren aufrechterhalten.

Berichtsumfang und Lysin- Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Lysin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Lysin -Markttrends

„Zunehmende Akzeptanz von Präzisionsernährung in der Tierernährung“

- Ein wichtiger Trend auf dem globalen Lysinmarkt ist die zunehmende Nutzung von Präzisionsernährung in Tierfutter

- Dieser Trend wird durch den wachsenden Bedarf an effizienter Tierproduktion, steigende Futterkosten und die Forderung nach nachhaltigen landwirtschaftlichen Praktiken vorangetrieben. Präzisionsernährung konzentriert sich darauf, Tieren eine Ernährung zu bieten, die genau auf ihre Ernährungsbedürfnisse abgestimmt ist, die Futterverwertung verbessert und Abfall reduziert.

- So entwickeln Futtermittelhersteller zunehmend lysinangereicherte Diäten, die auf die jeweilige Tierart, das jeweilige Alter und das jeweilige Wachstumsstadium abgestimmt sind. So können sie die Leistung der Tiere optimieren und gleichzeitig Stickstoffemissionen und Umweltbelastungen minimieren.

- Die zunehmende Betonung von Tiergesundheit, Ressourceneffizienz und umweltbewusster Landwirtschaft dürfte die Integration der Präzisionsernährung in den Geflügel-, Schweine- und Aquakultursektoren beschleunigen.

- Da die Tierfutterindustrie zunehmend technologieorientiert wird, investieren Hersteller in datenbasierte Lösungen, fortschrittliche Aminosäureprofile und artspezifische Futtermittelformulierungen. Die Einführung einer präzisen Ernährung, unterstützt durch Innovationen in der Lysinproduktion und -anwendung, wird die Fütterungsstrategien weiter prägen und die Rolle von Lysin in der modernen Tierhaltung stärken.

Lysin -Marktdynamik

Treiber

„Die Tiergesundheit rückt immer stärker in den Fokus“

- Der zunehmende Fokus auf die Tiergesundheit ist ein wichtiger Wachstumstreiber im Lysinmarkt. Da Tierhalter und Futtermittelhersteller zunehmend Wert auf das Wohlbefinden ihrer Tiere und die Vorbeugung von Krankheiten legen, ist Lysin für optimales Wachstum, Immunität und Gesamtproduktivität unverzichtbar geworden.

- Dieser Wandel ist besonders in Regionen mit fortschrittlicher Viehzucht deutlich spürbar. Dort versuchen die Erzeuger, den Antibiotikaeinsatz zu reduzieren und die Nährstoffeffizienz durch eine ausgewogene, aminosäurereiche Ernährung zu verbessern. Lysin spielt eine entscheidende Rolle beim Muskelaufbau, der Immunreaktion und der Regeneration und ist daher ein wichtiger Bestandteil moderner Fütterungsstrategien.

- Mit der steigenden Nachfrage der Verbraucher nach hochwertigen, ethisch erzeugten Tierprodukten hat sich die Verwendung von Lysin in Futtermitteln beschleunigt. Viehzüchter suchen nach Ernährungslösungen, die gesündere Tiere, eine bessere Gewichtszunahme und eine verbesserte Futterverwertung fördern.

- Eigenschaften wie Bioverfügbarkeit, artspezifische Formulierungen und der Beitrag von Lysin zur Darmgesundheit und Krankheitsresistenz verändern die Futtermittelentwicklung und -verabreichung. Die zunehmende Betonung der Tiergesundheit verbessert nicht nur die Produktionsergebnisse, sondern unterstützt auch umfassendere Ziele in Bezug auf Lebensmittelsicherheit und Nachhaltigkeit.

- Die Unternehmen reagieren darauf, indem sie fortschrittliche Lysinlösungen anbieten, die auf Schweine, Geflügel und Aquakulturen zugeschnitten sind und oft in umfassende Tiergesundheitsprogramme integriert sind.

Zum Beispiel,

- Evonik Industries hat verbesserte Aminosäuremischungen, darunter Lysin, eingeführt, um die Darmgesundheit bei Geflügel zu fördern und den Bedarf an antibiotischen Wachstumsförderern zu reduzieren

- ADM Animal Nutrition integriert Lysin in sein AMPT-Mineralprogramm, um die Muskelgesundheit zu fördern und Krankheiten bei Rindern zu reduzieren, und zwar im Einklang mit gesundheitsorientierten Managementsystemen.

- Mit dem weltweiten Bewusstsein für verantwortungsvolle Tierhaltung und Lebensmittelsicherheit wächst auch die Bedeutung von Lysin als gesundheitsfördernder Zusatzstoff. Der Markt dürfte weiter wachsen, da Hersteller nach Lösungen suchen, die die Produktivität steigern und gleichzeitig das Tierwohl, die Einhaltung gesetzlicher Vorschriften und das Verbrauchervertrauen fördern.

Gelegenheit

„Steigender Fleischkonsum in Entwicklungsländern“

- Der steigende Fleischkonsum in Entwicklungsländern bietet erhebliche Wachstumschancen für den Lysinmarkt. Da sich die Ernährungsgewohnheiten aufgrund von Urbanisierung und höherem Einkommen ändern, steigt in den Schwellenländern die Nachfrage nach proteinreichen Lebensmitteln wie Geflügel und Schweinefleisch.

- Viehzüchter in Regionen wie dem Asien-Pazifik-Raum, Lateinamerika und Afrika weiten ihre Betriebe aus, um der steigenden Verbrauchernachfrage gerecht zu werden. Dies führt zu einem steigenden Bedarf an effizienten und kostengünstigen Futterlösungen. Lysin spielt als Schlüsselaminosäure eine wesentliche Rolle beim Muskelwachstum und der Verbesserung der Futtereffizienz und ist daher eine wertvolle Ergänzung moderner Tierernährungsprogramme.

- Die Fähigkeit von Lysin, das Wachstum der Tiere zu steigern, die Entwicklung von magerem Fleisch zu unterstützen und den Einsatz von überschüssigem Rohprotein zu reduzieren, macht es zu einer attraktiven Lösung für Hersteller, die ihre Produktion maximieren und gleichzeitig Kosten und Ressourcen im Griff haben möchten.

Zum Beispiel,

- In China wird in der Schweinefleischindustrie zunehmend Lysin in das Schweinefutter eingearbeitet, um den Fleischertrag und die Qualität zu verbessern, da sich die Erwartungen der Verbraucher ändern.

- In Nigeria und Vietnam setzen expandierende Geflügel- und Aquakulturindustrien auf Lysin, um den Nährstoffbedarf der wachsenden Bevölkerung zu decken

- Da die Nachfrage nach Fleisch in diesen Entwicklungsländern weiter steigt, werden Investitionen in Viehzucht, Futtermitteltechnologie und Ernährungsstrategien die Rolle von Lysin in einer nachhaltigen und skalierbaren Tierhaltung weiter stärken. Dieser anhaltende Wandel bietet langfristige Wachstumschancen für Lysinhersteller mit Fokus auf Schwellenmärkte.

Einschränkung/Herausforderung

„Zunehmende Zahl von Beschränkungen und behördlichen Verboten“

- Zunehmende Beschränkungen und behördliche Verbote stellen eine erhebliche Herausforderung für den Lysinmarkt dar. Da Regierungen und internationale Organisationen die Kontrollen von Futtermittelzusätzen und Emissionen aus der Tierproduktion verschärfen, sehen sich Lysinhersteller mit verstärkten Kontrollen und Compliance-Anforderungen konfrontiert.

- Das Lysinsegment, das eng mit der Tierfutterindustrie verbunden ist, ist von sich entwickelnden Richtlinien in Bezug auf Umweltschutz, Lebensmittelsicherheit und antimikrobielle Resistenz betroffen. Vorschriften zu Stickstoffemissionen, synthetischen Futtermittelzutaten und Massentierhaltung zwingen die Hersteller, ihre Herstellungsmethoden anzupassen und Produkte neu zu formulieren, um neuen Standards gerecht zu werden.

- Diese sich ändernden Richtlinien variieren je nach Region stark und können zu höheren Produktionskosten, Verzögerungen bei Genehmigungen und Unsicherheiten beim Marktzugang führen. Inkonsistente regulatorische Rahmenbedingungen schaffen zudem Barrieren für den internationalen Handel und schränken die Möglichkeiten der Lysinproduzenten ein, in neue Märkte zu expandieren oder stabile Exporte aufrechtzuerhalten.

Zum Beispiel,

- In der Europäischen Union veranlassen strengere Umweltvorschriften die Futtermittelhersteller dazu, den Proteingehalt in der Tiernahrung zu senken, was sich auf die Lysinverwendung auswirkt und präzise Neuformulierungsstrategien erforderlich macht.

- Da sich das regulatorische Umfeld weltweit weiterentwickelt, bleibt der Lysinmarkt durch komplexe Compliance-Regelungen, unvorhersehbare politische Veränderungen und höhere operative Anforderungen vor Herausforderungen gestellt. Diese Einschränkungen können die Marktexpansion verlangsamen und erfordern erhebliche Investitionen der Hersteller in Forschung, Neuformulierung und regionale Anpassungsstrategien.

Lysin-Marktumfang

Der Markt ist nach Viehbestand und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Von Live Stock |

|

|

Nach Anwendung |

|

Regionale Analyse des Lysinmarktes

„Asien-Pazifik ist die dominierende Region im Lysinmarkt “

- Der asiatisch-pazifische Raum dominiert den Lysinmarkt , was auf die große Viehpopulation, den hohen Fleischkonsum und die weit verbreitete Verwendung von Futtermitteln auf Aminosäurebasis in den wichtigsten Volkswirtschaften zurückzuführen ist.

- China hält aufgrund seiner umfangreichen Schweine- und Geflügelindustrie und der heimischen Produktion von Futtermittellysin einen bedeutenden Anteil. Die Modernisierung der Viehzucht und die Verbesserung der Futtereffizienz haben die Nachfrage nach Lysin in der kommerziellen Futtermittelindustrie stetig angekurbelt.

- Darüber hinaus erhöhen südostasiatische Länder wie Vietnam, Indonesien und Thailand ihre Investitionen in die Viehzuchtinfrastruktur und Futtermitteltechnologie rapide und schaffen so günstige Bedingungen für das Wachstum des Lysinmarktes.

- Mit zunehmendem Fokus auf Ernährungssicherheit, dem Ausbau der Aquakultur- und Geflügelzucht sowie der Präsenz mehrerer wichtiger Lysinhersteller in der Region wird erwartet, dass der asiatisch-pazifische Raum seine führende Position auf dem globalen Lysinmarkt im Prognosezeitraum 2025 bis 2032 behaupten wird.

„Nordamerika wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- In der Region Nordamerika wird das höchste Wachstum auf dem Lysinmarkt erwartet , angetrieben durch die steigende Nachfrage nach hochwertigem tierischem Eiweiß, fortschrittlichen Futtermittelformulierungen und einem zunehmenden Bewusstsein für eine präzise Tierernährung.

- Die USA haben aufgrund ihrer großflächigen Fleischproduktion, ihrer etablierten Futtermittelindustrie und der Einführung nachhaltiger und wissenschaftlich fundierter Fütterungspraktiken einen bedeutenden Anteil. Viehzüchter setzen zunehmend Lysin ein, um die Futtereffizienz zu verbessern, den Rohproteingehalt zu senken und die gesetzlichen Richtlinien in Bezug auf Emissionen und Tiergesundheit einzuhalten.

- Kanada trägt auch durch Investitionen in landwirtschaftliche Innovationen, den Ausbau der Schweine- und Geflügelindustrie und einen zunehmenden Fokus auf umweltverträgliche Landwirtschaft zum regionalen Wachstum bei. Futtermittelhersteller in beiden Ländern nutzen Lysin als kostengünstige Lösung, um Produktivitäts- und Leistungsziele zu erreichen.

- Angesichts der zunehmenden Bedeutung von Tierschutz, der Einhaltung gesetzlicher Vorschriften und der hohen Verbrauchernachfrage nach verantwortungsvoll erzeugtem Fleisch dürfte Nordamerika im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Lysinmarkt werden.

Lysin-Marktanteil

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Cargill, Incorporated (USA)

- Dow (USA)

- BASF (Deutschland)

- dsm-firmenich (Schweiz)

- DuPont (USA)

- Evonik Industries AG (Deutschland)

- Novus International, Inc. (USA)

- Alltech (USA)

- Associated British Foods plc (Großbritannien)

- Charoen Pokphand Foods Public Company Limited (Thailand)

- Nutreco (Niederlande)

- ForFarmers Group (EN) (Niederlande)

- De Heus Tierernährung (Niederlande)

- SunOpta (Kanada)

- Rubbeln & Picken (USA)

Neueste Entwicklungen auf dem globalen Lysinmarkt

- Im April 2025 kündigte Eurolysine den Start einer Machbarkeitsstudie zur Erweiterung seiner Produktionskapazität an. Dieser strategische Schritt dürfte sich positiv auf den Lysinmarkt auswirken, indem er die Selbstversorgung der EU mit essentiellen Aminosäuren für die Tierernährung stärkt und die Umstellung der Region auf nachhaltige, lokal gewonnene Futtermittelzutaten unterstützt.

- Im Mai 2023 stellte Evonik eine aktualisierte Version seines Biolys-Produkts für Tierfutter mit einer höheren L-Lysin-Konzentration vor. Als Lysinquelle mit dem derzeit niedrigsten CO2-Fußabdruck im Markt für Futtermittelzusatzstoffe stärkt das neue Biolys die Position von Evonik im nachhaltigkeitsorientierten Segment der Lysinindustrie. Die Markteinführung soll die Attraktivität des Produkts für umweltbewusste Hersteller steigern, die wachsende Nachfrage nach effizienten und umweltfreundlichen Futterlösungen unterstützen und Evoniks Wettbewerbsvorteil in reifen und aufstrebenden Märkten stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Lysinmarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 ANKUNFT AUF DEM GLOBALEN LYSINMARKT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.4.1. MARKTVERKÄUFER

2.2.4.2. POTENZIELLE FÜHRUNGSKRÄFTE

2.2.4.3. MARKTTÖRER

2.2.4.4. Nischenanbieter

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 VERBRAUCHSTENDENZ DER ENDPRODUKTE

2.2.9 TOP-TO-BOTTOM-ANALYSE

2.2.10 MESSSTANDARDS

2.2.11 ANALYSE DES LIEFERANTENANTEILS

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER LYSINMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 PORTER FIVE FORCE ANALYSE

5.3.1 Verhandlungsmacht der Lieferanten

5.3.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.3.3 Bedrohung durch neue Marktteilnehmer

5.3.4 Bedrohung durch Ersatzprodukte

5.3.5 INTENSITÄT DES WETTBEWERBS

5.4 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.5 TECHNOLOGISCHE INNOVATIONEN

5.6 Branchentrends und Zukunftsperspektiven

5.7 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 REGULATORISCHER RAHMEN UND RICHTLINIEN

7. ANALYSE DER AUSWIRKUNGEN NACH COVID-19

8 GLOBALER LYSINMARKT, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 L-LYSIN

8.3 D-LYSIN

9 GLOBALER LYSINMARKT, NACH QUELLE

9.1 ÜBERSICHT

9.2 MIKROBENBASIERT

9.2.1 MIKROBENBASIERT, NACH TYP

9.2.1.1. BAKTERIEN

9.2.1.2. Hefe

9.2.1.3. ANDERE (FALLS VORHANDEN)

9.3 PFLANZLICH

9.3.1 PFLANZLICH, NACH ART

9.3.1.1. Rübenzucker

9.3.1.2. Rohrzucker

9.3.1.3. STRACHZUCKER

9.4 ANDERE (FALLS VORHANDEN)

10 GLOBALER LYSINMARKT, NACH FORM

10.1 ÜBERSICHT

10.2 FLÜSSIGKEIT

10.3 TROCKEN

10.3.1 TROCKEN, NACH ART

10.3.1.1. PULVER

10.3.1.2. GRANUALE

10.3.1.3. KRISTALL

10.3.1.4. KRISTALLINES PULVER

11 GLOBALER LYSINMARKT, NACH SORTEN

11.1 ÜBERBLICK

11.2 Futterqualität

11.3 PHARMAZEUTISCHE QUALITÄT

11.4 SONSTIGES

12 GLOBALER LYSINMARKT, NACH FARBE

12.1 ÜBERSICHT

12.2 WEISS

12.3 BRAUN

12.4 GELB

12,5 FARBLOSE

13 GLOBALER LYSINMARKT, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 ESSEN UND GETRÄNKE

13.2.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

13.2.1.1. BÄCKEREI

13.2.1.1.1. BÄCKEREI, NACH ART

13.2.1.1.1.1 BROT & BRÖTCHEN

13.2.1.1.1.2 KUCHEN, GEBÄCK & TRÜFFEL

13.2.1.1.1.3 Keks

13.2.1.1.1.4 Torten & Kuchen

13.2.1.1.1.5 BROWNIES

13.2.1.1.1.6 Kekse und Cracker

13.2.1.1.1.7 TORTILLA

13.2.1.1.1.8 SONSTIGES

13.2.1.2. MILCHPRODUKTE

13.2.1.2.1. MILCHPRODUKTE NACH ART

13.2.1.2.1.1 Joghurt

13.2.1.2.1.2 EISCREME

13.2.1.2.1.3 KÄSE

13.2.1.2.1.4 SONSTIGES

13.2.1.3. VERARBEITETE LEBENSMITTEL

13.2.1.3.1. VERARBEITETE LEBENSMITTEL NACH ART

13.2.1.3.1.1 FERTIGGERICHTE

13.2.1.3.1.2 Soßen, Dressings und Gewürze

13.2.1.3.1.3 SUPPEN

13.2.1.3.1.4 KONFITÜRE, KONSERVEN & MARMELADEN

13.2.1.3.1.5 SONSTIGES

13.2.1.4. FLEISCHPRODUKTE

13.2.1.4.1. FLEISCHPRODUKTE NACH ART

13.2.1.4.1.1 SCHWEINEFLEISCHPRODUKTE

13.2.1.4.1.2 GEFLÜGELPRODUKTE

13.2.1.4.1.3 RINDFLEISCHPRODUKTE

13.2.1.4.1.4 SCHWEINEPRODUKTE

13.2.1.4.1.5 SONSTIGES

13.2.1.5. SÜSSWAREN

13.2.1.5.1. SÜSSWAREN, NACH ART

13.2.1.5.1.1 Hartgekochte Süßigkeiten

13.2.1.5.1.2 MINTS

13.2.1.5.1.3 Gummi und Gelees

13.2.1.5.1.4 SCHOKOLADE

13.2.1.5.1.5 SCHOKOLADENSIRUPE

13.2.1.5.1.6 Karamell- und Toffees

13.2.1.5.1.7 SONSTIGES

13.2.1.6. GEFRORENE DESSERTS

13.2.1.6.1. TIEFKÜHLDESSERTS, NACH ART

13.2.1.6.1.1 EISCREME

13.2.1.6.1.2 Vanillepudding

13.2.1.6.1.3 SORBET

13.2.1.6.1.4 SONSTIGES

13.2.1.7. FUNKTIONELLE LEBENSMITTEL

13.2.1.8. FLEISCHALTERNATIVEN

13.2.1.9. MEERESFRÜCHTE

13.2.1.10. Fertiggerichte

13.2.1.10.1. Fertiggerichte nach Art

13.2.1.10.1.1 Instantnudeln

13.2.1.10.1.2 PIZZA & PASTA

13.2.1.10.1.3 SANCKEN & EXTRUDIERTE SNACKS

13.2.1.10.1.4 SONSTIGES

13.2.1.11. GETRÄNKE

13.2.1.11.1. GETRÄNKE, NACH ART

13.2.1.11.1.1 SMOOTHIES

13.2.1.11.1.2 Sportgetränke

13.2.1.11.1.3 Pflanzliche Getränke

13.2.1.11.1.4 Angereicherte Getränke

13.2.1.11.1.5 SONSTIGES

13.2.1.11.2. LEBENSMITTEL UND GETRÄNKE, NACH LYSINPRODUKTART

13.2.1.11.2.1 L-LYSIN

13.2.1.11.2.2 D-LYSIN

13.3 DIÄT UND NAHRUNGSERGÄNZUNGSMITTEL

13.3.1 Diät- und Nahrungsergänzungsmittel nach Typ

13.3.1.1. IMMUNITÄTS-ERGÄNZUNGSMITTEL

13.3.1.2. Nahrungsergänzungsmittel für Knochen- und Gelenkgesundheit

13.3.1.3. Nahrungsergänzungsmittel für das allgemeine Wohlbefinden

13.3.1.4. Nahrungsergänzungsmittel für die Gehirngesundheit

13.3.1.5. Nahrungsergänzungsmittel für die Hautgesundheit

13.3.1.6. ANDERE

13.3.2 Diät- und Nahrungsergänzungsmittel nach Lysinprodukttyp

13.3.2.1. L-LYSIN

13.3.2.2. D-LYSIN

13.4 KOSMETIK UND KÖRPERPFLEGE

13.4.1 KOSMETIK

13.4.2 KOSMETIK NACH ART

13.4.2.1. Gesichtscreme

13.4.2.2. GESICHTSSERUM

13.4.2.3. Lippenstifte und Lippenpflegeprodukte

13.4.2.4. SONSTIGES

13.4.3 KÖRPERPFLEGE

13.4.4 KÖRPERPFLEGE, NACH ART

13.4.5 HAUTPFLEGE

13.4.6 HAARPFLEGE

13.4.7 KOSMETIK UND KÖRPERPFLEGE, NACH LYSINPRODUKTTYP

13.4.7.1. L-LYSIN

13.4.7.2. D-LYSIN

13.5 PHARMAZEUTISCHE

13.5.1 PHARMAZEUTIKA, NACH LYSINPRODUKTTYP

13.5.1.1. L-LYSIN

13.5.1.2. D-LYSIN

13.6 TIERFUTTER

13.6.1 TIERFUTTER NACH ART

13.6.1.1. GEFLÜGEL

13.6.1.2. SCHWEINE

13.6.1.3. WIEDERKÄUER

13.6.1.4. PFERDE

13.6.1.5. AQUAKULTUR

13.6.1.6. PET

13.6.1.7. SONSTIGES

13.6.1.8. TIERFUTTER NACH LYSINPRODUKTART

13.6.1.8.1. L-LYSIN

13.6.1.8.2. D-LYSIN

13.7 SONSTIGES (FALLS VORHANDEN)

14 GLOBALER LYSINMARKT, NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DIREKT

14.3 INDIREKT

15 GLOBALER LYSINMARKT, NACH GEOGRAFIE

15.1 GLOBALER LYSINMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 NORDAMERIKA

15.2.1 USA

15.2.2 KANADA

15.2.3 MEXIKO

15.3 EUROPA

15.3.1 DEUTSCHLAND

15.3.2 Vereinigtes Königreich

15.3.3 ITALIEN

15.3.4 FRANKREICH

15.3.5 SPANIEN

15.3.6 SCHWEIZ

15.3.7 NIEDERLANDE

15.3.8 BELGIEN

15.3.9 RUSSLAND

15.3.10 DÄNEMARK

15.3.11 SCHWEDEN

15.3.12 POLEN

15.3.13 TÜRKEI

15.3.14 RESTLICHES EUROPA

15.4 ASIEN-PAZIFIK

15.4.1 JAPAN

15.4.2 CHINA

15.4.3 SÜDKOREA

15.4.4 INDIEN

15.4.5 AUSTRALIEN

15.4.6 SINGAPUR

15.4.7 THAILAND

15.4.8 INDONESIEN

15.4.9 MALAYSIA

15.4.10 PHILIPPINEN

15.4.11 NEUSEELAND

15.4.12 VIETNAM

15.4.13 RESTLICHER ASIEN-PAZIFIK-RAUM

15.5 SÜDAMERIKA

15.5.1 BRASILIEN

15.5.2 ARGENTINIEN

15.5.3 RESTLICHES SÜDAMERIKA

15.6 NAHER OSTEN UND AFRIKA

15.6.1 SÜDAFRIKA

15.6.2 VAE

15.6.3 SAUDI-ARABIEN

15.6.4 OMAN

15.6.5 KATAR

15.6.6 KUWAIT

15.6.7 RESTLICHER NAHER OSTEN UND AFRIKA

16 GLOBALER LYSINMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN & PARTNERSCHAFTEN

16.8 ÄNDERUNGEN DER VORSCHRIFTEN

17 GLOBALER LYSINMARKT, SWOT- UND DBMR-ANALYSE

18 GLOBALER LYSINMARKT, FIRMENPROFIL FÜR INHALTSSTOFFE

18.1 ARCHER DANIEL MIDLAND (ADM)

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 GEOGRAFISCHE PRÄSENZ

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 EVONIK INDUSTRIES

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 GEOGRAFISCHE PRÄSENZ

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 SHANDONG SHAOUGUANG JUNENG GOLDEN CORN CO.

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 GEOGRAFISCHE PRÄSENZ

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 CJ CHEILJEDANG CORP

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTPORTFOLIO

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 JÜNGSTE ENTWICKLUNGEN

18.5 CHANGCHUN DACHENG

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 JÜNGSTE ENTWICKLUNGEN

18.6 EPPEN

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 GEOGRAFISCHE PRÄSENZ

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 MEIHUA-GRUPPE

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 GEOGRAFISCHE PRÄSENZ

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 COFCO BIOCHEMISCH

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 JÜNGSTE ENTWICKLUNGEN

18.9 GLOBALE BIOCHEMIETECHNIK

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 PRODUKTPORTFOLIO

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 JÜNGSTE ENTWICKLUNGEN

18.1 KYOWA HAKKO BIO CO., LTD.

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 PRODUKTPORTFOLIO

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 NEUESTE ENTWICKLUNGEN

18.11 SHANDONG SHOUGUANG JUNENG GOLDEN CORN CO.,LTD

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 PRODUKTPORTFOLIO

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 JÜNGSTE ENTWICKLUNGEN

18.12 BANGYE INC.

18.12.1 FIRMENÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 NEUESTE ENTWICKLUNGEN

18.13 AJINOMOTO LTD.

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 NEUESTE ENTWICKLUNGEN

18.14 CHANGCHUN DACHENG GRUPPE

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 NEUESTE ENTWICKLUNGEN

18.15 NAUGRA EXPORT

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 NEUESTE ENTWICKLUNGEN

18.16 LEBENSMITTELCHEMIE

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 PRODUKTPORTFOLIO

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 NEUESTE ENTWICKLUNGEN

18.17 FENGCHEN GROUP CO., LTD

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 PRODUKTPORTFOLIO

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 NEUESTE ENTWICKLUNGEN

18.18 NANJING JIAYI SUNWAY CHEMICAL CO., LTD

18.18.1 UNTERNEHMENSÜBERSICHT

18.18.2 PRODUKTPORTFOLIO

18.18.3 GEOGRAFISCHE PRÄSENZ

18.18.4 JÜNGSTE ENTWICKLUNGEN

18.19 MERCK KGAA

18.19.1 UNTERNEHMENSÜBERSICHT

18.19.2 PRODUKTPORTFOLIO

18.19.3 GEOGRAFISCHE PRÄSENZ

18.19.4 JÜNGSTE ENTWICKLUNGEN

18.2 HEBEI BOYU BIOTECHNOLOGY CO.,LTD

18.20.1 UNTERNEHMENSÜBERSICHT

18.20.2 PRODUKTPORTFOLIO

18.20.3 GEOGRAFISCHE PRÄSENZ

18.20.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.