Global Managed Detection And Response Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.91 Billion

USD

28.17 Billion

2025

2033

USD

5.91 Billion

USD

28.17 Billion

2025

2033

| 2026 –2033 | |

| USD 5.91 Billion | |

| USD 28.17 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Managed Detection and Response (MDR) nach Sicherheitstyp (Endpunktsicherheit, Netzwerksicherheit, Anwendungssicherheit, Cloud-Sicherheit und Sonstige), Bereitstellung (On-Premises und gehostet), Unternehmensgröße (KMU und Großunternehmen), Branchensegment (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Energie und Versorgung, Fertigung, Gesundheitswesen, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Managed Detection and Response

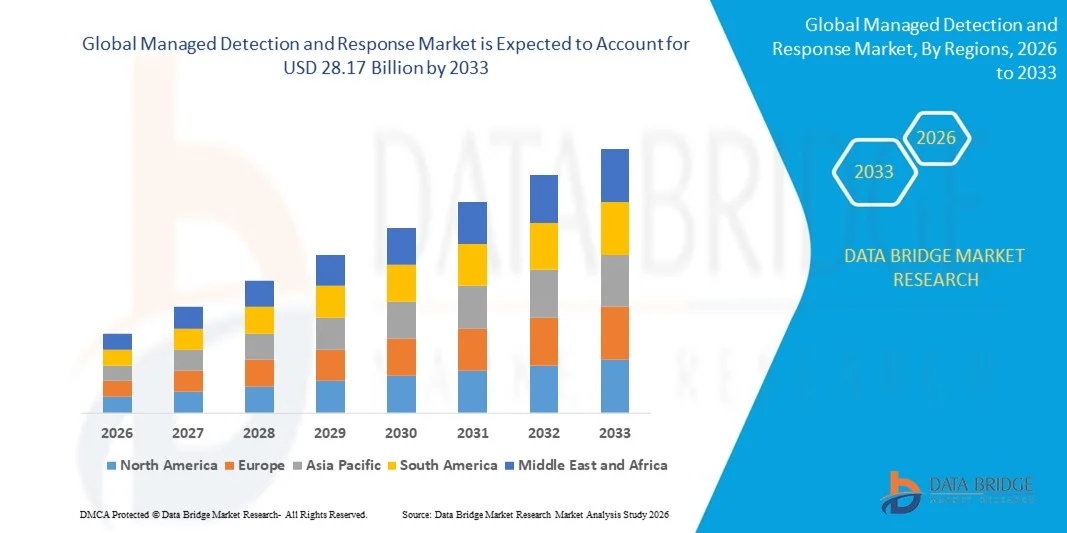

- Der globale Markt für Managed Detection and Response (MDR) hatte im Jahr 2025 einen Wert von 5,91 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 28,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,56 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit und Komplexität von Cyberangriffen angetrieben, was Unternehmen dazu veranlasst, fortschrittliche Managed Detection and Response-Lösungen für die kontinuierliche Bedrohungsüberwachung, die schnelle Erkennung und die automatisierte Reaktion auf Bedrohungen über Endpunkte, Netzwerke und Cloud-Umgebungen hinweg einzuführen.

- Darüber hinaus etablieren regulatorische Compliance-Anforderungen, zunehmende Initiativen zur digitalen Transformation und die steigende Abhängigkeit von Cloud- und hybriden IT-Infrastrukturen Managed Detection and Response (MDR)-Lösungen als wesentliche Bestandteile moderner Cybersicherheitsstrategien. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von MDR-Diensten und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Managed Detection and Response

- Managed Detection and Response Services (MDR), die kontinuierliche Überwachung, Bedrohungsanalysen und automatisierte Reaktionsfunktionen bieten, werden für Unternehmen verschiedenster Branchen wie Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, IT und Regierung aufgrund ihrer Fähigkeit, Sicherheitsrisiken und betriebliche Ausfallzeiten zu reduzieren, immer wichtiger.

- Die steigende Nachfrage nach Managed Detection and Response-Lösungen wird primär durch das wachsende Bewusstsein für Cybersicherheit in Unternehmen, den Bedarf an Schutz sensibler Daten und kritischer Infrastrukturen sowie die zunehmende Komplexität von Cyberbedrohungen angetrieben, die spezialisierte, rund um die Uhr verfügbare Sicherheitsexpertise erfordern.

- Nordamerika dominierte den Markt für Managed Detection and Response mit einem Anteil von 34,9 % im Jahr 2025, was auf zunehmende Cyberbedrohungen, regulatorische Vorgaben und die weitverbreitete Nutzung fortschrittlicher Cybersicherheitslösungen zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Digitalisierung, zunehmender Cyberbedrohungen und der steigenden Cloud-Nutzung in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für Managed Detection and Response sein.

- Das gehostete Segment dominierte den Markt mit einem Marktanteil von 54,7 % im Jahr 2025. Gründe hierfür waren die Flexibilität, der geringere IT-Aufwand und die Möglichkeit, verwaltete Cloud-Infrastruktur für die kontinuierliche Überwachung zu nutzen. Gehostete Managed Detection and Response-Lösungen (MDR) sind attraktiv für Unternehmen, die skalierbare Sicherheitsmaßnahmen ohne signifikante Investitionen in die Sicherheitsinfrastruktur anstreben. Diese Lösungen integrieren häufig Threat-Intelligence-Feeds, Automatisierung und Expertenunterstützung für die Reaktion auf Bedrohungen und sind daher die bevorzugte Wahl für Unternehmen mit verteilten oder Remote-Teams.

Berichtsumfang und Marktsegmentierung für Managed Detection and Response

|

Attribute |

Managed Detection and Response – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Managed Detection and Response

Zunehmende Nutzung KI-gestützter und automatisierter Bedrohungserkennung

- Ein bedeutender Trend im Markt für Managed Detection and Response (MDR) ist die zunehmende Integration KI-gestützter Analysen und automatisierter Bedrohungserkennung in Managed Security Services, bedingt durch die wachsende Komplexität und Häufigkeit von Cyberangriffen. Diese Technologien ermöglichen die kontinuierliche Überwachung und schnellere Reaktion von Endpunkten, Netzwerken und Cloud-Systemen und verbessern so die Cybersicherheit von Organisationen.

- Secureworks und SentinelOne bieten beispielsweise integrierte Lösungen, die XDR und KI-gestützte Automatisierung kombinieren, um Bedrohungen in Echtzeit zu erkennen, zu untersuchen und zu beheben. Solche Implementierungen bieten Unternehmen umfassende Transparenz und verbesserte operative Effizienz bei der Bearbeitung von Sicherheitsvorfällen.

- Die Nutzung KI-basierter Bedrohungserkennung nimmt rasant zu, da sie prädiktive Analysen, Anomalieerkennung und proaktive Bedrohungssuche ermöglicht. Dadurch werden Managed Detection and Response-Lösungen (MDR) für Unternehmen, die Advanced Persistent Threats (APTs) und Zero-Day-Angriffe abwehren wollen, unerlässlich.

- Die Branchen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und IT setzen zunehmend auf automatisierte Managed Detection and Response (MDR)-Dienste, um sensible Daten und kritische Infrastrukturen zu schützen. Die Integration in Cloud- und Hybrid-IT-Umgebungen gewährleistet, dass Unternehmen eine kontinuierliche Bedrohungserkennung aufrechterhalten und gleichzeitig den Fernbetrieb unterstützen können.

- Unternehmen erweitern den Einsatz von Managed Detection and Response (MDR)-Services, um Compliance und Governance zu verbessern und KI zur Generierung umsetzbarer Erkenntnisse und Berichte für die Einhaltung gesetzlicher Vorschriften zu nutzen. Dies führt zu einer stärkeren Nachfrage nach Managed-Lösungen, die dynamisch auf sich verändernde Sicherheitsrisiken reagieren können.

- Der Markt verzeichnet ein starkes Wachstum bei der Unternehmensnutzung, da KI-gestützte Managed Detection and Response-Plattformen dazu beitragen, Reaktionszeiten bei Sicherheitsvorfällen zu verkürzen, Betriebskosten zu senken und die allgemeine Cybersicherheitsresilienz zu stärken. Diese zunehmende Abhängigkeit von intelligenter Bedrohungserkennung verstärkt den Übergang zu proaktiven, vollständig gemanagten Sicherheitsmaßnahmen.

Marktdynamik von Managed Detection and Response

Treiber

Zunehmende Cybersicherheitsbedrohungen und regulatorische Compliance-Anforderungen

- Die zunehmende Anzahl und Komplexität von Cyberangriffen sowie strenge regulatorische Rahmenbedingungen in allen Branchen treiben die Einführung von Managed Detection and Response-Lösungen voran, die kontinuierliche Überwachung, Bedrohungsanalysen und automatisierte Reaktionsfunktionen bieten.

- Unternehmen wie Accenture nutzen beispielsweise cloudbasierte MxDR-Dienste, um Organisationen bei der Einhaltung gesetzlicher Bestimmungen zu unterstützen und die Bedrohungserkennung zu verbessern. Diese Dienste ermöglichen es Unternehmen, einen robusten Sicherheitsbetrieb aufrechtzuerhalten und gleichzeitig das Risiko zu reduzieren.

- Zunehmende Initiativen zur digitalen Transformation und die verstärkte Nutzung von Cloud-Lösungen vergrößern die Angriffsfläche von Unternehmen und veranlassen diese daher, in Managed Detection and Response Services (MDR) zu investieren, die eine Bedrohungserkennung und -behebung in Echtzeit gewährleisten.

- Der Anstieg von Ransomware, Phishing und Insider-Bedrohungen zwingt Unternehmen dazu, spezialisierte Anbieter für Managed Detection and Response (MDR) mit Expertise in schneller Reaktion auf Sicherheitsvorfälle, Endpunktsicherheit und Netzwerküberwachung zu suchen.

- Der Bedarf an kontinuierlicher Überwachung und proaktiver Bedrohungsabwehr in großen und verteilten IT-Umgebungen positioniert Managed Detection and Response (MDR) als strategische Investition in Cybersicherheit und unterstützt so die organisatorische Resilienz und die operative Kontinuität.

Zurückhaltung/Herausforderung

Mangel an qualifizierten Cybersicherheitsexperten

- Der Markt für Managed Detection and Response (MDR) steht aufgrund des weltweiten Mangels an qualifizierten Cybersicherheitsexperten, die komplexe Sicherheitsoperationen und fortschrittliche Technologien zur Bedrohungserkennung beherrschen, vor Herausforderungen.

- Beispielsweise berichten Unternehmen wie Rapid7 und Arctic Wolf von einer hohen Nachfrage nach qualifizierten Analysten für die Bereitstellung von 24/7-Überwachung, Bedrohungsanalyse und Incident-Response-Diensten. Dieser Fachkräftemangel schränkt die Skalierbarkeit und operative Kapazität von Managed-Detection-and-Response-Anbietern ein.

- Die Rekrutierung und Bindung qualifizierter Fachkräfte mit Expertise in den Bereichen KI, Cloud-Sicherheit und Bedrohungsanalyse wird zunehmend schwieriger, was sich auf die Servicebereitstellung und die Expansion auswirkt.

- Die zunehmende Komplexität von Cyberbedrohungen erfordert eine kontinuierliche Weiterbildung und erhöht den Druck auf Unternehmen, in Schulungen zu investieren und Fachkräfte im Bereich Cybersicherheit zu binden.

- Dieser Mangel schränkt die Fähigkeit von Anbietern von Managed Detection and Response ein, die steigende Nachfrage von Unternehmen zu befriedigen und gleichzeitig hohe Servicequalitätsstandards aufrechtzuerhalten, was eine erhebliche Herausforderung für ein nachhaltiges Marktwachstum darstellt.

Marktübersicht für Managed Detection and Response

Der Markt ist segmentiert nach Sicherheitsart, Einsatzweise, Unternehmensgröße und Branche.

- Nach Sicherheitsart

Basierend auf der Sicherheitsart ist der Markt für Managed Detection and Response (MDR) in Endpoint-Sicherheit, Netzwerksicherheit, Anwendungssicherheit, Cloud-Sicherheit und Sonstiges unterteilt. Das Segment Endpoint-Sicherheit dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmende Komplexität von Cyberangriffen auf Endgeräte und die dringende Notwendigkeit, Geräte wie Laptops, Desktop-PCs und mobile Endgeräte zu schützen. Unternehmen priorisieren Endpoint-Sicherheit in MDR-Services, da sie direkt zur Verhinderung von Datenschutzverletzungen und zur Minimierung von Betriebsunterbrechungen beiträgt. Endpoint-orientierte MDR-Lösungen profitieren zudem von fortschrittlichen Tools zur Bedrohungserkennung und automatisierten Reaktionsfunktionen und sind daher unverzichtbar für moderne Cybersicherheitsstrategien von Unternehmen.

Dem Segment Cloud-Sicherheit wird von 2026 bis 2033 mit einer Wachstumsrate von 23,1 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Cloud-Einführung und -Migration in Unternehmen. So bieten beispielsweise Unternehmen wie Palo Alto Networks Cloud-native Managed Detection and Response (MDR)-Lösungen an, die SaaS-Anwendungen sowie IaaS- und PaaS-Umgebungen absichern. Cloud-Sicherheit in MDR-Diensten ermöglicht Bedrohungserkennung in Echtzeit, Compliance-Überwachung und automatisierte Behebung von Sicherheitsvorfällen. Dadurch können Unternehmen Daten und Workloads schützen und gleichzeitig Remote- und Hybrid-Arbeitsumgebungen unterstützen.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt für Managed Detection and Response (MDR) in On-Premises- und gehostete Lösungen unterteilt. Das gehostete Segment erzielte 2025 mit 54,7 % den größten Marktanteil. Gründe hierfür sind die Flexibilität, der geringere IT-Aufwand und die Möglichkeit, verwaltete Cloud-Infrastruktur für die kontinuierliche Überwachung zu nutzen. Gehostete MDR-Lösungen sind besonders attraktiv für Unternehmen, die skalierbare Sicherheitsmaßnahmen ohne signifikante Investitionen in die Sicherheitsinfrastruktur benötigen. Diese Lösungen integrieren häufig Threat-Intelligence-Feeds, Automatisierung und Expertenunterstützung für die Reaktion auf Bedrohungen und sind daher die bevorzugte Wahl für Unternehmen mit verteilten oder Remote-Teams.

Für den Bereich On-Premises-Lösungen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind Unternehmen, die mehr Kontrolle über sensible Daten und die Sicherheit ihrer internen Netzwerke benötigen. IBM bietet beispielsweise On-Premises-Lösungen für Managed Detection and Response (MDR) für Kunden mit kritischer Infrastruktur an, die Wert auf vollständige Datenresidenz und die Einhaltung von Compliance-Vorgaben legen. Mit MDR-Lösungen behalten Unternehmen die direkte Kontrolle über ihre Arbeitsabläufe zur Reaktion auf Sicherheitsvorfälle und profitieren gleichzeitig von fortschrittlichen Technologien zur Bedrohungserkennung, die auf interne Systeme zugeschnitten sind.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der Markt für Managed Detection and Response (MDR) in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Großunternehmen dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund ihrer komplexen IT-Infrastrukturen und ihrer höheren Gefährdung durch ausgefeilte Cyberbedrohungen. Diese Organisationen benötigen kontinuierliche Überwachung, schnelle Bedrohungsanalysen und eine koordinierte Reaktion auf Sicherheitsvorfälle, um kritische Assets zu schützen. Daher sind MDR-Dienste unerlässlich. Großunternehmen profitieren zudem von maßgeschneiderten MDR-Angeboten, die sich in bestehende SIEM-, SOAR- und Sicherheitsanalyseplattformen integrieren lassen, um die betriebliche Effizienz zu steigern.

Für den Mittelstand (KMU) wird von 2026 bis 2033 mit einer Wachstumsrate von 25,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für Cybersicherheitsrisiken und regulatorische Anforderungen. Rapid7 bietet beispielsweise Managed Detection and Response (MDR)-Services speziell für KMU an, die sich durch vereinfachte Bereitstellung, automatisierte Bedrohungsabwehr und Überwachung rund um die Uhr auszeichnen. KMU setzen vermehrt auf MDR-Lösungen, um Sicherheitsfunktionen auf Enterprise-Niveau zu nutzen, ohne hohe Investitionen in eigene Sicherheitsteams tätigen zu müssen. Dies ermöglicht eine kosteneffiziente Risikominderung.

- Nach Branchensegment

Basierend auf der Branchenstruktur ist der Markt für Managed Detection and Response (MDR) in die Segmente Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Energie und Versorgung, Fertigung, Gesundheitswesen, Einzelhandel und Sonstige unterteilt. Das BFSI-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den hohen Wert von Finanzdaten und die strengen regulatorischen und Compliance-Anforderungen in diesem Sektor zurückzuführen. Finanzinstitute setzen zunehmend auf MDR-Dienste, um Cyberbetrug zu verhindern, Anomalien zu erkennen und schnell auf komplexe Angriffe auf Kundendaten und Zahlungssysteme zu reagieren. MDR-Anbieter im BFSI-Bereich bieten fortschrittliche Analysen, Bedrohungsinformationen und automatisierte Reaktionssysteme, um die Betriebskontinuität und die Einhaltung regulatorischer Vorgaben zu gewährleisten.

Der Gesundheitssektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung von Patientenakten, die verstärkte Nutzung von Telemedizin und der dringende Bedarf an Schutz sensibler Gesundheitsdaten. Arctic Wolf bietet beispielsweise Managed Detection and Response (MDR)-Lösungen speziell für Gesundheitsorganisationen an, die kontinuierliche Überwachung, Unterstützung bei der Einhaltung von Vorschriften und schnelle Reaktion auf Sicherheitsvorfälle gewährleisten. MDR-Dienste im Gesundheitswesen helfen, Ransomware-Angriffe, Datenschutzverletzungen und Insider-Bedrohungen abzuwehren und gleichzeitig die Vertraulichkeit von Patientendaten sowie die Einhaltung von Standards wie HIPAA zu wahren.

Regionale Analyse des Marktes für Managed Detection and Response (MDR)

- Nordamerika dominierte den Markt für Managed Detection and Response mit dem größten Umsatzanteil von 34,9 % im Jahr 2025, angetrieben durch zunehmende Cyberbedrohungen, regulatorische Vorgaben und die weitverbreitete Nutzung fortschrittlicher Cybersicherheitslösungen.

- Organisationen in der Region legen Wert auf Managed Detection and Response Services für die kontinuierliche Bedrohungsüberwachung, die schnelle Reaktion auf Vorfälle und die proaktive Risikominderung in Unternehmensnetzwerken und Endgeräten.

- Diese starke Akzeptanz wird durch hohe IT-Budgets, ein hohes Technologiebewusstsein und den zunehmenden Fokus auf den Schutz kritischer Infrastrukturen unterstützt. Managed Detection and Response-Lösungen sind daher sowohl für Großunternehmen als auch für KMU unerlässlich.

Einblick in den US-Markt für Managed Detection and Response (MDR).

Der US-amerikanische Markt für Managed Detection and Response (MDR) wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmenden Cyberangriffe und die steigenden Investitionen in die Cybersicherheitsinfrastruktur. Unternehmen setzen vermehrt auf MDR-Dienste, um Bedrohungen besser zu erkennen, Reaktionszeiten zu verkürzen und die Einhaltung von Standards wie HIPAA, PCI DSS und NIST sicherzustellen. Die steigende Nutzung von Cloud-Lösungen, Remote-Arbeit und Initiativen zur digitalen Transformation treiben die Nachfrage nach Managed Security Services zusätzlich an. Darüber hinaus trägt die Integration von KI und Automatisierung in MDR-Lösungen sowie die Unterstützung von Endpunkt-, Netzwerk- und Cloud-Sicherheit maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Managed Detection and Response (MDR).

Der europäische Markt für Managed Detection and Response (MDR) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Datenschutzbestimmungen wie die DSGVO und die zunehmende Komplexität von Cyberangriffen. Die fortschreitende Digitalisierung in allen Branchen, verbunden mit dem Bedarf an der Sicherung kritischer IT-Infrastrukturen, fördert die Einführung von MDR. Europäische Unternehmen schätzen die kontinuierliche Überwachung, die Bedrohungsanalyse und die Unterstützung bei der Einhaltung von Vorschriften, die MDR-Dienste bieten. Wachstum ist in den Bereichen Bankwesen, Gesundheitswesen, Fertigung und öffentlicher Sektor zu beobachten. MDR-Lösungen werden sowohl in bestehende Systeme als auch in neue IT-Implementierungen integriert.

Einblick in den britischen Markt für Managed Detection and Response (MDR).

Der britische Markt für Managed Detection and Response (MDR) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit von Cyberangriffen und die steigenden Anforderungen an die Einhaltung gesetzlicher Bestimmungen. Unternehmen setzen MDR-Lösungen ein, um ihre Cybersicherheit zu stärken und Bedrohungen in Echtzeit zu erkennen und abzuwehren. Die leistungsstarke IT-Infrastruktur des Landes, das hohe Bewusstsein für Managed Security Services und die wachsende Verbreitung von Cloud- und Hybrid-IT-Umgebungen fördern das Marktwachstum zusätzlich. Britische Unternehmen, insbesondere im Finanzdienstleistungssektor und im Gesundheitswesen, priorisieren MDR-Lösungen zunehmend, um sensible Daten zu schützen.

Einblick in den deutschen Markt für Managed Detection and Response (MDR).

Der deutsche Markt für Managed Detection and Response (MDR) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Cybersicherheit und ein wachsendes Bewusstsein für fortschrittliche Lösungen zur Bedrohungsabwehr. Deutschlands gut ausgebaute Industrie- und IT-Infrastruktur begünstigt die Nutzung von MDR-Diensten zum Schutz kritischer Geschäftsprozesse. Unternehmen integrieren MDR-Lösungen zunehmend in ihre bestehenden Sicherheitsframeworks und profitieren so von Echtzeit-Bedrohungsüberwachung, Incident Response und Compliance-Management. Besonders hoch ist die Nachfrage in der Fertigungsindustrie, der Energiebranche und dem Finanzsektor, wobei der Schutz von geistigem Eigentum und kritischen Vermögenswerten im Vordergrund steht.

Einblick in den Markt für Managed Detection and Response im asiatisch-pazifischen Raum

Der Markt für Managed Detection and Response (MDR) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung, zunehmende Cyberbedrohungen und die steigende Nutzung von Cloud-Lösungen in Ländern wie China, Japan und Indien. Unternehmen in der Region investieren branchenübergreifend in MDR-Dienste, um Endpunkte, Netzwerke und Cloud-Infrastrukturen zu schützen. Staatliche Initiativen zur Förderung der Cybersicherheit und Smart-City-Projekte beschleunigen die Einführung von MDR-Lösungen. Darüber hinaus trägt das Wachstum der IT- und Telekommunikationsbranche sowie das zunehmende Bewusstsein für proaktive Bedrohungserkennung zur Marktexpansion in der Region bei.

Einblick in den japanischen Markt für Managed Detection and Response (MDR).

Der japanische Markt für Managed Detection and Response (MDR) gewinnt aufgrund der hochentwickelten IT-Infrastruktur des Landes, zunehmender Cyberangriffe und des Fokus auf die Sicherung von Unternehmens- und Regierungsnetzwerken an Dynamik. Japanische Organisationen nutzen MDR-Lösungen, um Bedrohungen in Echtzeit zu erkennen und die Einhaltung lokaler und internationaler Vorschriften zu gewährleisten. Die zunehmende Verbreitung vernetzter Geräte, Cloud-Dienste und Initiativen zur digitalen Transformation treibt die Nachfrage zusätzlich an. Darüber hinaus erhöht der wachsende Fokus auf KI-gestützte Bedrohungserkennung und automatisierte Reaktion die Attraktivität von MDR-Diensten sowohl im Unternehmens- als auch im öffentlichen Sektor.

Einblick in den chinesischen Markt für Managed Detection and Response (MDR).

Der chinesische Markt für Managed Detection and Response (MDR) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante digitale Transformation, die Zunahme von Cyberkriminalität und die starke IT-Nutzung in Unternehmen. Organisationen setzen vermehrt MDR-Lösungen ein, um Cloud-, Endgeräte- und Netzwerkumgebungen zu schützen. Das Wachstum des Marktes wird durch die Expansion des Finanz-, Gesundheits- und Fertigungssektors sowie durch staatlich geförderte Cybersicherheitsinitiativen befeuert. Chinesische MDR-Anbieter, die kosteneffiziente und skalierbare Lösungen anbieten, unterstützen die breite Akzeptanz von Managed Security Services in China zusätzlich.

Marktanteil von Managed Detection and Response

Die Branche für Managed Detection and Response wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BAE Systems (UK)

- FireEye, Inc. (USA)

- IBM Corporation (USA)

- Optiv Security Inc. (USA)

- Kudelski Security (Schweiz)

- Atos SE (Frankreich)

- Arctic Wolf Networks Inc. (USA)

- WatchGuard Technologies, Inc. (USA)

- Rapid7 (USA)

- Raytheon Technologies Corporation (USA)

- Redscan (UK)

- F-Secure (Finnland)

- CrowdStrike (USA)

- NetWorks Group (UK)

- Merkhilfe (Norwegen)

- Alarmlogik (USA)

- Cisco (USA)

- eSentire, Inc. (Kanada)

- MORPHICK, INC. (USA)

- Netswitch Technology Management (USA)

- RSA Security LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für Managed Detection and Response

- Im November 2025 erweiterte Deloitte sein Angebot an Managed Extended Detection and Response (MxDR) durch die Integration von CrowdStrike Falcon Next-Gen SIEM in seine globale Service-Plattform. Diese Entwicklung stärkt den Markt für Managed Detection and Response, indem sie Unternehmen ermöglicht, Deloittes Cybersicherheitsberatung, Compliance-Expertise und Bedrohungsanalyse mit KI-gestützten Erkennungs- und Reaktionsfunktionen zu kombinieren. Unternehmen erhalten so eine umfassende, skalierbare und vollständig verwaltete Sicherheitslösung, die komplexe IT-Umgebungen unterstützt und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleistet. Die Integration hilft Organisationen, Bedrohungen besser zu priorisieren, Reaktionszeiten zu beschleunigen und ihre Cybersicherheit insgesamt zu stärken.

- Im September 2025 ging Wipro eine Partnerschaft mit CrowdStrike ein, um Wipro CyberShield Managed Detection and Response (MDR) einzuführen – einen KI-gestützten, einheitlichen Managed Security Service, der auf CrowdStrikes Falcon Next-Gen SIEM basiert. Diese Partnerschaft stärkt den MDR-Markt erheblich, indem sie Unternehmen eine verbesserte Transparenz von Bedrohungen über Endpunkte, Netzwerke und Cloud-Umgebungen hinweg bietet. Die Integration KI-gestützter Automatisierung beschleunigt die Bedrohungserkennung, optimiert die Reaktion auf Sicherheitsvorfälle und reduziert den operativen Arbeitsaufwand für Sicherheitsteams. Durch die Bereitstellung einer einheitlichen Plattform mit prädiktiver Analytik und automatisierter Behebung beschleunigt diese Lösung die Einführung von MDR bei großen Unternehmen und Organisationen in aufstrebenden Märkten, die einen fortschrittlichen, skalierbaren Cybersicherheitsschutz suchen.

- Im Juni 2023 ging Secureworks eine Partnerschaft mit SentinelOne ein, um die Secureworks Taegis-Integration einzuführen. Diese kombiniert Taegis XDR mit SentinelOnes Singularity Complete. Die Zusammenarbeit revolutioniert den Markt für Managed Detection and Response (MDR), indem sie Unternehmen umfassende Transparenz über Endpunkte, Identitätssysteme und Cloud-Anwendungen hinweg bietet. Durch die Optimierung von Bedrohungserkennung, automatisierter Reaktion und Untersuchungsabläufen unterstützt die Integration Unternehmen dabei, Risiken effektiver zu minimieren. Die Lösung unterstreicht die Bedeutung der Kombination mehrerer Sicherheitstechnologien im Rahmen eines Managed-Service-Modells, um den zunehmend komplexen Cyberbedrohungen zu begegnen.

- Im April 2023 erweiterten Accenture und Google Cloud ihre Partnerschaft, um die Cybersicherheit durch Accentures Managed Extended Detection and Response (MxDR)-Service zu verbessern, der auf Google Clouds sicherheitsspezifischer generativer KI basiert. Diese Initiative stärkt den Markt für Managed Detection and Response, indem sie Unternehmen beim Aufbau robuster, KI-gestützter Sicherheitsprogramme unterstützt, die Bedrohungen proaktiv in Echtzeit erkennen, untersuchen und beheben können. Organisationen profitieren von fortschrittlichen Erkenntnissen der generativen KI, der Integration in die Cloud-Infrastruktur und der von Experten geleiteten Überwachung. Dies ermöglicht eine effizientere Reaktion auf Bedrohungen und reduziert Sicherheitsrisiken in hybriden IT-Umgebungen.

- Im März 2022 brachte CrowdStrike Falcon Identity Threat Protection Complete auf den Markt, eine vollständig verwaltete Lösung zur Abwehr identitätsbasierter Bedrohungen. Diese Lösung stärkt den Markt für Managed Detection and Response (MDR), indem sie Prävention von Identitätsrisiken, Durchsetzung von IT-Richtlinien, Überwachung und Behebung von Sicherheitslücken in einem einzigen Managed Service vereint. Unternehmen profitieren von verbesserter Transparenz und Kontrolle über identitätsbezogene Schwachstellen, optimierter Sicherheits-Governance und einer effizienteren Reaktion auf Sicherheitsvorfälle. Die Entwicklung unterstreicht den wachsenden Bedarf an identitätsbezogenen Funktionen innerhalb umfassenderer MDR-Services und spiegelt die sich wandelnden Sicherheitsprioritäten von Unternehmen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.