Global Managed Mobility Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.47 Billion

USD

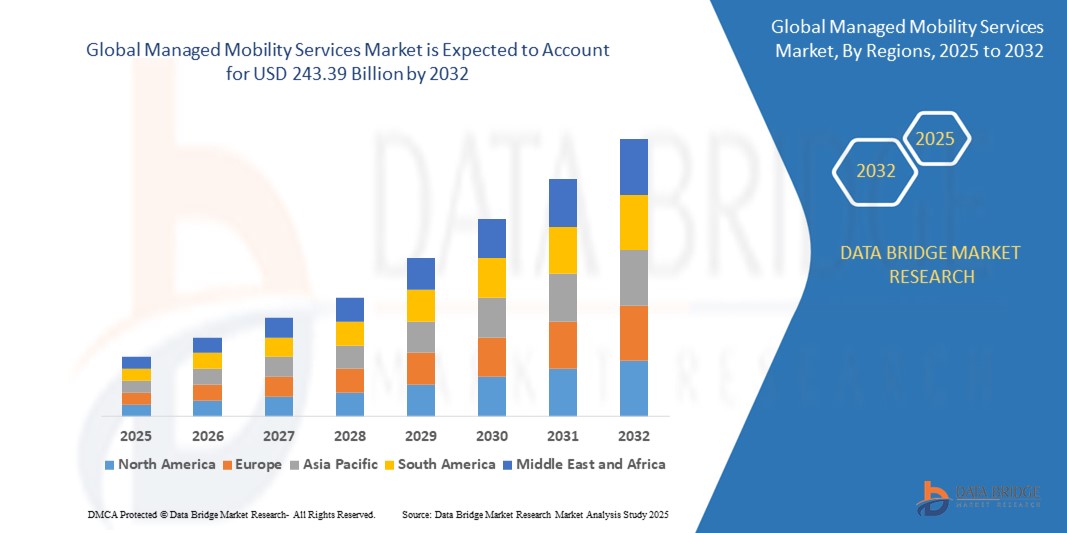

243.39 Billion

2024

2032

USD

48.47 Billion

USD

243.39 Billion

2024

2032

| 2025 –2032 | |

| USD 48.47 Billion | |

| USD 243.39 Billion | |

| % | |

|

Globale Marktsegmentierung für Managed Mobility Services nach Technologie (Mobile Device Management, Anwendungsmanagement, Sicherheitsmanagement sowie Support und Wartung), Unternehmensgröße (KMU und Großunternehmen) und Endbenutzer (Reisen und Gastgewerbe, Medien und Unterhaltung, IT und Telekommunikation, Transport und Verbraucherversorgungsdienste, Gesundheitswesen, Unterhaltung, Einzelhandel, Gastgewerbe und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Managed Mobility Services

- Der globale Markt für Managed Mobility Services hatte im Jahr 2024 ein Volumen von 48,47 Milliarden US-Dollar und wird bis 2032 voraussichtlich 243,39 Milliarden US-Dollar erreichen , bei einer CAGR von 22,35 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung mobiler Geräte am Arbeitsplatz, die zunehmende Nutzung von Bring-Your-Own-Device-Richtlinien (BYOD) und den wachsenden Bedarf an einer sicheren und effizienten Verwaltung mobiler Ökosysteme in Unternehmen vorangetrieben.

- Darüber hinaus macht die Nachfrage nach kostengünstigen, skalierbaren und sicheren Mobilitätslösungen zur Steigerung der Produktivität und Optimierung der Betriebsabläufe Managed Mobility Services zu einer wichtigen Komponente für moderne Unternehmen. Diese Faktoren beschleunigen die Marktexpansion erheblich.

Marktanalyse für Managed Mobility Services

- Managed Mobility Services (MMS) umfassen Lösungen für die Verwaltung mobiler Geräte, Anwendungen und Sicherheit in Unternehmen. Sie bieten zentrale Kontrolle, verbesserte Sicherheit und nahtlose Integration in Unternehmenssysteme. Diese Services sind entscheidend für die digitale Transformation und die Unterstützung von Remote- und Hybrid-Arbeitsumgebungen.

- Die steigende Nachfrage nach MMS wird durch die Verbreitung mobiler Geräte, wachsende Cybersicherheitsbedrohungen und die Notwendigkeit eines effizienten Managements der Unternehmensmobilität zur Gewährleistung von Compliance und Produktivität vorangetrieben.

- Nordamerika dominierte den Markt für Managed Mobility Services mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die frühe Einführung fortschrittlicher Technologien, eine robuste IT-Infrastruktur und die Präsenz wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, was auf die schnelle Digitalisierung, die zunehmende Verbreitung von Smartphones und steigende Investitionen in die IT-Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen ist.

- Das Segment Mobile Device Management dominierte im Jahr 2024 den größten Marktumsatzanteil von etwa 34,7 %, getrieben durch die massive Verbreitung vernetzter mobiler Geräte wie Smartphones, Tablets und Laptops in Unternehmen.

Berichtsumfang und Marktsegmentierung für Managed Mobility Services

|

Eigenschaften |

Wichtige Markteinblicke zu Managed Mobility Services |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Managed Mobility Services

Zunehmende Integration von KI- und IoT-Technologien

- Der globale Markt für Managed Mobility Services (MMS) erlebt einen deutlichen Trend zur Integration von Technologien der künstlichen Intelligenz (KI) und des Internets der Dinge (IoT).

- Diese Technologien ermöglichen erweiterte Datenanalysen und Geräteverwaltung in Echtzeit und bieten tiefere Einblicke in die Geräteleistung, das Benutzerverhalten und Sicherheitslücken

- KI-gesteuerte MMS-Plattformen ermöglichen eine proaktive Problemlösung, beispielsweise durch die Identifizierung potenzieller Sicherheitsbedrohungen oder die Optimierung von Gerätekonfigurationen, bevor diese den Betrieb beeinträchtigen.

- Beispielsweise nutzen Unternehmen KI-gestützte Analysen, um die Gerätenutzungsmuster ihrer Mitarbeiter zu überwachen, maßgeschneiderte Sicherheitsrichtlinien zu ermöglichen oder die Ressourcenzuweisung für die Unternehmensmobilität zu optimieren.

- Die IoT-Integration verbessert die Echtzeitüberwachung und vorausschauende Wartung mobiler Geräte, steigert die Betriebseffizienz und reduziert Ausfallzeiten für Unternehmen

- Dieser Trend steigert die Attraktivität von MMS-Lösungen sowohl für kleine und mittlere Unternehmen (KMU) als auch für Großunternehmen und fördert die Akzeptanz in verschiedenen Branchen.

Marktdynamik für Managed Mobility Services

Treiber

Steigende Nachfrage nach BYOD-Richtlinien und sicheren Mobilitätslösungen

- Die zunehmende Akzeptanz von Bring Your Own Device (BYOD)- und Choose Your Own Device (CYOD)-Richtlinien ist ein wichtiger Treiber für den globalen Markt für Managed Mobility Services.

- MMS-Lösungen verbessern die Unternehmenssicherheit, indem sie Funktionen wie Mobile Device Management (MDM), Anwendungsmanagement und Echtzeit-Sicherheitsüberwachung bieten und so die Einhaltung gesetzlicher Standards wie DSGVO und HIPAA gewährleisten.

- Staatliche Vorschriften und Industriestandards in Regionen wie Nordamerika und Europa fördern die Einführung von MMS zur Sicherung von Unternehmensdaten auf privaten und Unternehmensgeräten.

- Die Verbreitung der 5G-Technologie und von IoT-Geräten ermöglicht eine schnellere und zuverlässigere Datenübertragung und unterstützt fortschrittliche MMS-Anwendungen wie Remote-Geräteverwaltung und Echtzeitanalysen.

- Unternehmen entscheiden sich zunehmend für Cloud-basierte MMS-Lösungen, um die Nachfrage nach skalierbarem, flexiblem und kosteneffizientem Mobilitätsmanagement zu erfüllen, insbesondere in Branchen wie IT und Telekommunikation.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Datenschutzbedenken

- Die hohen Anfangskosten für die Bereitstellung von MMS-Lösungen, einschließlich Hardware, Software und Integration, stellen insbesondere für KMU in Schwellenländern eine erhebliche Hürde dar.

- Die Integration von MMS in die bestehende IT-Infrastruktur kann komplex und ressourcenintensiv sein und erfordert spezielles Fachwissen und laufende Wartung

- Datensicherheit und Datenschutz stellen große Herausforderungen dar, da MMS-Lösungen sensible Mitarbeiter- und Unternehmensdaten sammeln und verarbeiten, was das Risiko von Verstößen oder Missbrauch erhöht.

- Die fragmentierte globale Regulierungslandschaft mit unterschiedlichen Datenschutzgesetzen in den einzelnen Ländern erschwert die Einhaltung der Vorschriften für international tätige MMS-Anbieter.

- Diese Faktoren können das Marktwachstum in Regionen mit hoher Kostensensibilität oder strengem Datenschutzbewusstsein begrenzen und so die Einführung bei kleineren Organisationen verhindern.

Marktumfang für Managed Mobility Services

Der Markt ist nach Technologie, Unternehmensgröße und Endbenutzer segmentiert.

- Nach Technologie

Der globale Markt für Managed Mobility Services ist technologisch in die Bereiche Mobile Device Management (MDM), Anwendungsmanagement, Sicherheitsmanagement sowie Support und Wartung unterteilt. Das Segment Mobile Device Management hatte im Jahr 2024 mit rund 34,7 % den größten Marktanteil, getrieben durch die massive Verbreitung vernetzter mobiler Geräte wie Smartphones, Tablets und Laptops in Unternehmen. MDM gewährleistet die sichere und effiziente Verwaltung dieser Geräte, unterstützt die Einhaltung von Unternehmensrichtlinien und steigert die Produktivität.

Das Segment Application Management wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach optimierten und sicheren mobilen Anwendungen. Fortschritte bei Cloud-basierten Lösungen und die Notwendigkeit einer nahtlosen Integration in Unternehmenssysteme sind wichtige Treiber für ein verbessertes Benutzererlebnis und eine höhere Betriebseffizienz.

- Nach Unternehmensgröße

Der globale Markt für Managed Mobility Services ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Umsatzanteil von rund 67,49 % im Jahr 2024. Dies ist auf den umfangreichen Einsatz mobiler Geräte und die Notwendigkeit zurückzuführen, die Produktivität verteilter Belegschaften zu steigern. Große Unternehmen profitieren von MMS-Lösungen, die Skalierbarkeit, zentrale Transparenz und Kontrolle bieten, insbesondere durch Cloud-basierte Bereitstellungen.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von rund 17,5 % die höchste Wachstumsrate aufweisen. Dieses Wachstum ist auf die Flexibilität der KMU zurückzuführen, neue Technologien ohne umfangreiche IT-Infrastruktur zu übernehmen. MMS ermöglicht es KMU, mobile Technologien kostengünstig zu nutzen und so mit größeren Wettbewerbern gleichzuziehen.

- Nach Endbenutzer

Der globale Markt für Managed Mobility Services ist nach Endnutzern in die Branchen Reisen und Gastgewerbe, Medien und Unterhaltung, IT und Telekommunikation, Transport und Verbraucherdienstleistungen, Gesundheitswesen, Unterhaltung, Einzelhandel, Gastgewerbe und Sonstige unterteilt. Das Segment IT und Telekommunikation hatte im Jahr 2024 mit rund 21 % den größten Marktanteil, getrieben durch die hohe Technologieakzeptanz und die weit verbreitete Umsetzung von Bring-Your-Own-Device (BYOD)-Richtlinien. Dieser Sektor setzt auf MMS für optimiertes Gerätemanagement und sicheren Datenzugriff.

Im Gesundheitssektor wird von 2025 bis 2032 ein deutliches Wachstum erwartet. Dies ist auf die Notwendigkeit der Einhaltung von Vorschriften wie HIPAA und die zunehmende Nutzung mobiler Geräte für die Patientenversorgung und die betriebliche Effizienz zurückzuführen. MMS unterstützt Echtzeit-Datenzugriff, sichere Kommunikation und effizientes Management medizinischer Geräte und verbessert so die Gesundheitsversorgung.

Regionale Analyse des Marktes für Managed Mobility Services

- Nordamerika dominierte den Markt für Managed Mobility Services mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, getrieben durch die frühe Einführung fortschrittlicher Technologien, eine robuste IT-Infrastruktur und die Präsenz wichtiger Marktteilnehmer.

- Verbraucher und Unternehmen legen Wert auf Managed Mobility Services, um die Gerätesicherheit zu verbessern, die Verwaltung mobiler Geräte zu optimieren und die Einhaltung gesetzlicher Standards sicherzustellen, insbesondere in Branchen mit einem hohen Bedarf an mobilen Mitarbeitern.

- Das Wachstum wird durch technologische Fortschritte unterstützt, darunter KI-gesteuerte Analysen, IoT-Integration und 5G-Netzwerkmanagement, sowie durch die zunehmende Akzeptanz sowohl in großen Unternehmen als auch in KMU

Markteinblick in Managed Mobility Services in den USA

Der US-Markt für intelligente Schlösser erzielte 2024 mit 81,9 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage nach Lösungen für die Verwaltung mobiler Geräte und Sicherheit sowie das wachsende Bewusstsein der Verbraucher für betriebliche Effizienz und Datenschutzvorteile zurückzuführen. Der Trend zu Bring-Your-Own-Device-Richtlinien (BYOD) und zunehmende Vorschriften zur Förderung sicherer mobiler Ökosysteme treiben das Marktwachstum weiter voran. Die Präsenz großer Dienstleister und innovative Lösungen wie IBM MaaS360 ergänzen die Unternehmensakzeptanz und schaffen ein robustes Marktökosystem.

Markteinblick in Managed Mobility Services in Europa

Der europäische Markt für Managed Mobility Services wird voraussichtlich deutlich wachsen, unterstützt durch die starke Betonung von Datenschutz, Sicherheit und Einhaltung gesetzlicher Vorschriften. Unternehmen suchen nach Diensten, die die Produktivität mobiler Mitarbeiter steigern und gleichzeitig ein sicheres Datenmanagement gewährleisten. Das Wachstum ist sowohl bei Großunternehmen als auch bei KMUs ausgeprägt, wobei Länder wie Deutschland und Frankreich aufgrund zunehmender Initiativen zur digitalen Transformation und strenger Vorschriften wie der DSGVO eine deutliche Akzeptanz verzeichnen.

Markteinblick in Managed Mobility Services in Großbritannien

Der britische Markt für Managed Mobility Services wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach sicherem und effizientem Mobilgerätemanagement im städtischen und geschäftlichen Umfeld. Das zunehmende Interesse an betrieblicher Flexibilität und das wachsende Bewusstsein für die Vorteile der Cybersicherheit fördern die Akzeptanz. Neue Vorschriften, beispielsweise zur Einhaltung von Datenschutzstandards, beeinflussen Geschäftsentscheidungen und sorgen für ein ausgewogenes Verhältnis zwischen Sicherheit und betrieblicher Effizienz.

Markteinblicke für Managed Mobility Services in Deutschland

In Deutschland wird ein rasantes Wachstum im Bereich Managed Mobility Services erwartet. Dies ist auf den fortschrittlichen Technologiesektor und den starken Fokus der Unternehmen auf Betriebseffizienz und Datensicherheit zurückzuführen. Deutsche Unternehmen bevorzugen technologisch fortschrittliche Dienste, die das Mobilgerätemanagement optimieren und zu sicheren Datenumgebungen beitragen. Die Integration dieser Dienste in Großunternehmen und die zunehmende Akzeptanz bei KMU unterstützen ein nachhaltiges Marktwachstum.

Markteinblicke für Managed Mobility Services im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen. Dies ist auf die rasante digitale Transformation, die zunehmende Verbreitung von Smartphones und die zunehmende Einführung von BYOD-Richtlinien in Ländern wie China, Indien und Japan zurückzuführen. Das zunehmende Bewusstsein für mobile Sicherheit, Gerätemanagement und Betriebseffizienz treibt die Nachfrage an. Regierungsinitiativen zur Förderung der Digitalisierung und Cybersicherheit fördern die Nutzung fortschrittlicher Managed Mobility Services zusätzlich.

Markteinblick in Managed Mobility Services in Japan

Der japanische Markt für Managed Mobility Services wird voraussichtlich rasant wachsen. Grund dafür ist die starke Nachfrage nach hochwertigen, technologisch fortschrittlichen Diensten, die die Produktivität und Sicherheit mobiler Mitarbeiter steigern. Die Präsenz führender Technologieanbieter und die Integration von Managed Mobility Services in Unternehmenslösungen beschleunigen die Marktdurchdringung. Das steigende Interesse an maßgeschneiderten Lösungen trägt ebenfalls zum Wachstum bei.

Markteinblick in Managed Mobility Services in China

China hält den größten Anteil am Markt für Managed Mobility Services im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Verbreitung mobiler Geräte und die steigende Nachfrage nach sicheren und effizienten Mobilitätslösungen zurückzuführen. Der wachsende Geschäftssektor des Landes und der Fokus auf die digitale Transformation unterstützen die Einführung fortschrittlicher Managed Mobility Services. Starke inländische Dienstleister und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteile Managed Mobility Services

Die Branche der Managed Mobility Services wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Deutsche Telekom AG (Deutschland)

- Maxis Bhd (Malaysia)

- IBM Corp. (USA)

- Vodafone Group PLC (Großbritannien)

- Singtel (Singapur)

- StarHub (Singapur)

- Wipro (Indien)

- Telefónica SA (Spanien)

- PLDT (Philippinen)

- Orange SA (Frankreich)

- Fujitsu Ltd, AT&T Inc. (USA)

- Hewlett Packard Enterprise Co. (USA)

- Celcom Axiata (Malaysia)

- Accenture (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Managed Mobility Services?

- Im März 2025 wurde Tangoe im Gartner® Market Guide 2025 für Managed Mobility Services (MMS) aufgeführt und würdigte damit sein Engagement für innovative, umfassende Mobilitätslösungen. Tangoe verwaltet weltweit über 14 Millionen Geräte und bietet Lifecycle-Services von der Beschaffung bis zur Außerbetriebnahme. Im Jahr 2024 verbesserte das Unternehmen sein mobiles Shop-Erlebnis und führte Standalone Unified Endpoint Management (UEM)-Dienste ein, um die mobile Sicherheit und Compliance zu stärken. Diese Entwicklungen spiegeln Tangoes Engagement für Automatisierung, KI-gestützte Erkenntnisse und globale Carrier-Integration wider und ermöglichen Unternehmen, Kosten zu optimieren, die Transparenz zu verbessern und ihre mobilen Ökosysteme zu sichern.

- Im Dezember 2024 vertiefte Fujitsu seine Open-RAN-Partnerschaft mit AT&T und lieferte fortschrittliche Funkgeräte zur Unterstützung der landesweiten Netzmodernisierung von AT&T. Diese O-RAN-kompatiblen Funkgeräte, darunter C-Band- und Dualband-Modelle, sind für den Einsatz an städtischen Infrastrukturen wie Strommasten konzipiert und verbessern die Abdeckung und Leistung in stark frequentierten Bereichen. Die Funkgeräte werden über die Intelligent Automation Platform (EIAP) von Ericsson verwaltet und integrieren sich nahtlos in die herstellerübergreifende Open-RAN-Architektur von AT&T. Diese Zusammenarbeit stärkt die Fähigkeiten beider Unternehmen, flexible, skalierbare und schnelle mobile Konnektivität bereitzustellen und steht im Einklang mit dem Ziel von AT&T, bis Ende 2026 70 % seines 5G-Verkehrs auf offene Hardware umzustellen.

- Im Oktober 2024 stellte AT&T eine strategische Initiative zur Erweiterung seiner Mobilfunk- und 5G-Dienste vor, um kleine und mittelständische Unternehmen (KMU) besser zu bedienen. Dieser Schritt spiegelt eine Verlagerung von der primären Fokussierung auf Fortune-1000-Kunden hin zur Anbindung einer breiteren Unternehmensbasis wider. Durch die Skalierung des Vertriebs und die Zusammenarbeit mit wichtigen Stakeholdern will AT&T die Einführung mobiler Lösungen der nächsten Generation – einschließlich 5G-Konnektivität, integrierten Gateways und Managed Services – bei KMU beschleunigen. Die Initiative unterstützt die digitale Transformation und positioniert AT&T als Schlüsselanbieter zuverlässiger Hochgeschwindigkeitsverbindungen für wachsende Unternehmen in verschiedenen Branchen.

- Im September 2024 startete myTVS eine pan-indische Mobility-as-a-Service (MaaS)-Plattform speziell für Betreiber von Elektrofahrzeugflotten. Dieses umfassende digitale Ökosystem vereint Dienstleistungen wie Leasing, Echtzeit-Flottenmanagement, Ladeinfrastruktur, Telematik, Versicherung, Ersatzteile und Fahrzeugaufbereitung – alles unter einem Dach. Die Plattform soll Abläufe rationalisieren und Kosten für Last-Mile-Delivery- und Quick-Commerce-Unternehmen senken.

- Im Mai 2024 führten HCLTech und Cisco Pervasive Wireless Mobility-as-a-Service ein, eine sichere, latenzarme Wireless-Backhaul-Lösung speziell für Unternehmen und die Industrie. Durch die Integration der verwalteten Netzwerkdienste von HCLTech mit der Ultra-Reliable Wireless Backhaul (URWB)-Technologie von Cisco bietet der Dienst robuste Konnektivität für Fahrzeuge, Flotten und mobile Mitarbeiter in Branchen wie Automobilindustrie, Bergbau, Einzelhandel und Gesundheitswesen. Er verbessert die operative Transparenz und Mobilität in unternehmenskritischen Umgebungen, unterstützt Anwendungen der nächsten Generation und erweitert Indiens digitale Mobility-as-a-Service (MaaS)-Infrastruktur. Das flexible Nutzungsmodell vereinfacht zudem die Netzwerktransformation und steigert Effizienz und Benutzerfreundlichkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.