Global Mandibular Osteomyelitis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

89.05 Billion

USD

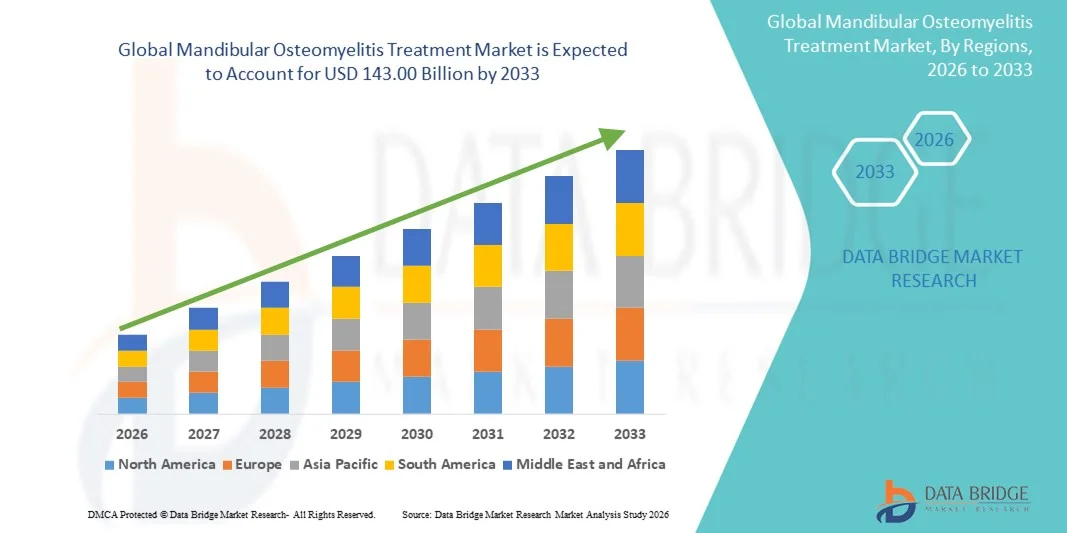

143.00 Billion

2025

2033

USD

89.05 Billion

USD

143.00 Billion

2025

2033

| 2026 –2033 | |

| USD 89.05 Billion | |

| USD 143.00 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung der Mandibularosteomyelitis nach Typ (akute und sekundäre chronische Osteomyelitis sowie primäre chronische Osteomyelitis), Symptomen (Fieber, Müdigkeit, Schmerzen, Schwellung und Rötung im Infektionsbereich), Behandlung (Steroide, Chemotherapeutika, Bisphosphonate, chirurgische Eingriffe), Ursache (Staphylokokken-Bakterien), Endnutzern (Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege, Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Unterkieferosteomyelitis

- Der globale Markt für die Behandlung der Unterkieferosteomyelitis hatte im Jahr 2025 einen Wert von 89,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 143,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Mundinfektionen, die steigende Zahl von Kieferkomplikationen nach Traumata und die wachsende Nachfrage nach fortschrittlichen zahnärztlichen und kieferchirurgischen Behandlungen im stationären und ambulanten Bereich angetrieben.

- Darüber hinaus treibt das zunehmende Bewusstsein für die Früherkennung und wirksame Behandlung der Osteomyelitis des Unterkiefers, kombiniert mit technologischen Fortschritten in der Bildgebung, bei chirurgischen Verfahren und Antibiotikatherapien, die Akzeptanz von Behandlungsmethoden für die Osteomyelitis des Unterkiefers voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Osteomyelitis des Unterkiefers

- Die Behandlung der Mandibularosteomyelitis, die fortgeschrittene chirurgische Eingriffe, gezielte Antibiotikatherapien und unterstützende Maßnahmen umfasst, ist sowohl im Krankenhaus als auch in der Klinik zunehmend unerlässlich für die Behandlung schwerer Kieferknocheninfektionen und damit verbundener Komplikationen.

- Die steigende Nachfrage nach Behandlungen der Mandibularosteomyelitis wird vor allem durch die zunehmende Häufigkeit von Mundinfektionen und Traumata sowie den verstärkten Fokus auf Früherkennung und wirksame Behandlungsstrategien zur Vermeidung von Langzeitkomplikationen bedingt.

- Nordamerika dominierte den Markt für die Behandlung der Unterkieferosteomyelitis mit dem größten Umsatzanteil von 43,00 % im Jahr 2025. Charakteristisch hierfür waren eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher zahnärztlicher und kieferchirurgischer Behandlungsmethoden sowie die starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen. Die USA verzeichneten ein substanzielles Wachstum aufgrund der Ausweitung der klinischen Forschung, der krankenhausbasierten Therapien und der Anwendung innovativer Behandlungsprotokolle.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, zunehmender Prävalenz von Infektionen im Mund- und Kieferbereich, der Expansion spezialisierter Kliniken und der Verbesserung der Gesundheitsinfrastruktur in Schwellenländern die am schnellsten wachsende Region im Markt für die Behandlung von Unterkieferosteomyelitis sein.

- Das Segment der Staphylokokken-Bakterien dominierte den Markt und erzielte 2025 einen Umsatzanteil von 52,7 %, was auf die hohe Prävalenz bei posttraumatischen und postoperativen Kieferinfektionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Behandlung von Unterkieferosteomyelitis

|

Attribute |

Behandlung der Mandibularosteomyelitis: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Unterkieferosteomyelitis

Verbesserte Patientenergebnisse durch fortschrittliche Behandlungsmethoden

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der Osteomyelitis des Unterkiefers ist die zunehmende Anwendung fortschrittlicher chirurgischer Techniken, gezielter antimikrobieller Therapien und umfassender postoperativer Behandlungsprotokolle. Diese Verbesserungen führen zu deutlich besseren Behandlungsergebnissen und einer Verringerung der mit schweren Unterkieferinfektionen verbundenen Morbidität.

- Beispielsweise ermöglicht die Anwendung der hyperbaren Sauerstofftherapie (HBO) in Kombination mit Antibiotika-Kombinationstherapien eine effektivere Behandlung von nekrotischem Knochengewebe, wodurch das Risiko eines erneuten Auftretens der Infektion verringert und die Heilung beschleunigt wird. Ebenso ermöglichen minimalinvasive chirurgische Débridement-Methoden die präzise Entfernung von infiziertem Gewebe unter Schonung gesunder Kieferstrukturen und bieten Patienten somit eine verbesserte Genesung.

- Die Integration von Bildgebungstechnologien wie 3D-CT-Scans und MRT in die Behandlungsplanung ermöglicht eine genauere Bestimmung des Infektionsausmaßes, eine präzisere Steuerung des chirurgischen Eingriffs und eine optimierte Auswahl der antimikrobiellen Therapie.

- Mikrobiologische Schnelltests und schnelle Kulturanalysen ermöglichen eine sofortige klinische Entscheidungsfindung, den rechtzeitigen Beginn gezielter Antibiotikatherapien und verringern die Abhängigkeit von Breitbandtherapien.

- Dieser Trend hin zu präziseren, zeitnahen und integrierten Behandlungsansätzen verändert grundlegend die Erwartungen von Ärzten an die Behandlung der Osteomyelitis des Unterkiefers. Infolgedessen wenden spezialisierte Zentren multidisziplinäre Behandlungsprotokolle an, die Mund-, Kiefer- und Gesichtschirurgen, Infektiologen und Radiologen einbeziehen, um eine umfassende Patientenversorgung zu gewährleisten.

- Die Nachfrage nach verbesserten Behandlungsprotokollen, Strategien zur Früherkennung und multidisziplinären Interventionen wächst in Krankenhäusern, Fachkliniken und Forschungseinrichtungen rasant, da die Gesundheitsdienstleister der Reduzierung von Komplikationen und der Verbesserung der Lebensqualität betroffener Patienten zunehmend Priorität einräumen.

Marktdynamik der Behandlung von Osteomyelitis des Unterkiefers

Treiber

Zunehmender Fokus auf Früherkennung und minimalinvasive Therapien

- Die zunehmende Betonung der Früherkennung von Kieferinfektionen in Verbindung mit Fortschritten in der diagnostischen Bildgebung und Labortechnik ist ein bedeutender Trend, der zu einer verbesserten Patientenversorgung beiträgt.

- Krankenhäuser setzen beispielsweise zunehmend auf schnelle mikrobiologische Tests und moderne Bildgebungsverfahren, um Infektionen in früheren Stadien zu erkennen und so rechtzeitig eingreifen zu können, bevor es zu einer schweren Knochennekrose kommt.

- Minimalinvasive chirurgische Verfahren, darunter lasergestütztes Débridement und Ultraschall-Knochenschnitt, werden zunehmend eingesetzt, um Gewebeschäden zu begrenzen und die funktionellen Ergebnisse zu verbessern.

- Die Integration einer umfassenden postoperativen Versorgung, einschließlich gezielter antimikrobieller Therapie, Schmerzmanagement und Ernährungsunterstützung, verbessert die Genesung der Patienten und verkürzt die Krankenhausaufenthaltsdauer.

- Diese Trends werden durch das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung frühzeitiger Intervention und die langfristigen Vorteile optimierter Behandlungsprotokolle unterstützt.

- Die Einführung standardisierter klinischer Leitlinien und evidenzbasierter Behandlungspfade prägt das Marktwachstum zusätzlich und gewährleistet einheitliche Patientenergebnisse.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten, die mit aufwendigen chirurgischen Eingriffen, langen Krankenhausaufenthalten und spezialisierten antimikrobiellen Therapien verbunden sind, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Der eingeschränkte Zugang zu spezialisierten Mund-, Kiefer- und Gesichtschirurgen, Experten für Infektionskrankheiten und modernen Diagnoseeinrichtungen in bestimmten Regionen kann die Behandlung verzögern und dadurch die Morbidität der Patienten sowie die Belastung des Gesundheitssystems erhöhen.

- Beispielsweise berichtete eine 2024 in ländlichen Gebieten Indiens durchgeführte Studie über Verzögerungen bei chirurgischen Eingriffen an Patienten mit Osteomyelitis des Unterkiefers aufgrund des Mangels an ausgebildeten Kieferchirurgen, was zu einer verlängerten Infektionsdauer und erhöhten Komplikationsraten führte.

- Die Bewältigung dieser Herausforderungen erfordert die Entwicklung kosteneffektiver Behandlungsprotokolle, eine breitere Verfügbarkeit diagnostischer Möglichkeiten und die Schulung von medizinischem Fachpersonal für die effiziente Behandlung komplexer Kieferinfektionen.

- Die verlängerte Genesungszeit und die Notwendigkeit einer multidisziplinären Intervention können auch ein Hindernis für die Patienten-Compliance und eine zeitnahe Behandlung darstellen.

- Während staatliche und private Initiativen im Gesundheitswesen den Zugang schrittweise verbessern, schränkt die mangelnde Verfügbarkeit spezialisierter Behandlungsoptionen die Marktdurchdringung in Schwellenländern weiterhin ein.

- Die Bewältigung dieser Herausforderungen durch Investitionen in Infrastruktur, die Ausbildung von medizinischem Fachpersonal und erschwingliche Therapielösungen wird für ein nachhaltiges Wachstum des Marktes für die Behandlung von Unterkieferosteomyelitis von entscheidender Bedeutung sein.

Marktübersicht zur Behandlung der Mandibularosteomyelitis

Der Markt ist segmentiert nach Arten, Symptomen, Behandlung, Ursache, Endnutzern und Vertriebskanal.

- Nach Typen

Basierend auf den Infektionstypen ist der Markt für die Behandlung der Mandibularosteomyelitis in akute und sekundär chronische Osteomyelitis sowie primäre chronische Osteomyelitis unterteilt. Das Segment der akuten und sekundär chronischen Osteomyelitis dominierte den Markt mit einem Umsatzanteil von 47,3 % im Jahr 2025. Dies ist auf die hohe Prävalenz bei posttraumatischen Infektionen, zahnärztlichen Eingriffen und systemischen Komorbiditäten zurückzuführen. Dieses Segment ist durch einen raschen Beginn und eine schnelle Progression der Infektion gekennzeichnet, die ein sofortiges klinisches Eingreifen erforderlich macht. Krankenhäuser und Kliniken priorisieren häufig die Früherkennung und aggressive Behandlung mit intravenösen Antibiotika und unterstützenden Therapien, was zu erheblichen Umsätzen führt. Das weit verbreitete Bewusstsein für Komplikationen, die durch eine verzögerte Behandlung entstehen, wie Knochennekrose und Abszessbildung, verstärkt die Dominanz dieses Segments zusätzlich. Akute Infektionen erfordern eine engmaschige Überwachung und oft den Einsatz mehrerer Behandlungsmodalitäten, darunter Steroide, chirurgische Eingriffe und Chemotherapeutika. Neue Forschungsergebnisse und diagnostische Fortschritte, wie z. B. moderne Bildgebungs- und Labortests, verbessern die Erkennung und die Behandlungseffizienz und steigern so die Krankenhausauslastung. Das Vorhandensein von Hochrisikopatienten, darunter Diabetiker und immungeschwächte Personen, sichert eine anhaltende Marktnachfrage. Die Kostenübernahme für die Behandlung akuter Osteomyelitis durch Versicherungen und staatliche Gesundheitsdienste fördert die Akzeptanz. Präventive Protokolle bei zahnärztlichen und chirurgischen Eingriffen tragen ebenfalls zur Früherkennung und Umsatzsteigerung bei. Klinische Leitlinien betonen die Bedeutung sofortiger Interventionen und erhöhen so den Gesamtmarktanteil. Krankenhäuser mit gut ausgestatteten Notfall- und Zahnabteilungen wenden weiterhin bewährte Verfahren zur Behandlung akuter Fälle an. Der Einsatz von Kombinationstherapien verbessert die Behandlungsergebnisse und stärkt die Marktführerschaft.

Das Segment der primären chronischen Osteomyelitis wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum verzeichnen. Haupttreiber sind die komplexen, langfristigen Behandlungsanforderungen und die zunehmende Prävalenz in der alternden Bevölkerung. Chronische Fälle erfordern oft eine Kombination aus chirurgischen Eingriffen, Bisphosphonaten und Langzeitchemotherapien, was zu höheren Umsätzen pro Patient führt. Krankenhäuser und spezialisierte Zahnzentren investieren verstärkt in moderne Bildgebungstechnologien und chirurgische Ausrüstung, um diese komplexen Fälle zu behandeln. Die Früherkennung wird durch verbesserte Diagnoseverfahren, einschließlich MRT und Labortests, erleichtert. Chronische Osteomyelitis tritt häufiger bei Patienten mit Komorbiditäten wie Diabetes und Immunerkrankungen auf, was die Anwendung umfassender Behandlungspläne fördert. Laufende Forschung zur Pathogenese der Osteomyelitis unterstützt die Entwicklung gezielter Therapien und treibt das Marktwachstum weiter an. Das Segment profitiert von höheren Erstattungssätzen der Krankenkassen für komplexe Fälle, was Krankenhäuser dazu anregt, ihre Behandlungskapazitäten zu erweitern. Aufklärungskampagnen für Patienten betonen die Bedeutung einer frühzeitigen Intervention und verbessern so die Therapietreue. Die steigende Nachfrage nach häuslicher Pflege und Nachsorge trägt ebenfalls zum rasanten Wachstum dieses Segments bei. In diesem Segment werden zunehmend kombinierte Behandlungsstrategien eingesetzt, um die Rezidivrate zu senken und die klinischen Ergebnisse zu verbessern. Kooperationen zwischen Krankenhäusern und Diagnosezentren optimieren die Behandlungsabläufe und steigern so Effizienz und Umsatz. Der chronische Verlauf der Erkrankung sichert eine anhaltende Nachfrage nach langfristigen medikamentösen Therapien. Fortschrittliche chirurgische Eingriffe, darunter Knochentransplantationen und rekonstruktive Verfahren, tragen maßgeblich zur Marktexpansion bei.

- Nach Symptomen

Anhand der Symptome wird der Markt in Fieber, Müdigkeit, Schmerzen, Schwellung und Rötung im Infektionsbereich unterteilt. Das Schmerzsegment dominierte den Markt und erzielte 2025 einen Umsatzanteil von 42,8 %, da Schmerzen das unmittelbarste und auffälligste Symptom sind, das Patienten veranlasst, ärztliche Hilfe in Anspruch zu nehmen. Krankenhäuser und Kliniken berichten von einem hohen Patientenaufkommen aufgrund lokalisierter Unterkieferschmerzen, was die Diagnostik und den Behandlungsbeginn beschleunigt. Die Schmerztherapie umfasst häufig Analgetika, Steroide und Begleittherapien und trägt zum Gesamtumsatz des Marktes bei. Das Segment profitiert von einem gestiegenen Bewusstsein bei Zahnärzten und medizinischem Fachpersonal, Schmerzen frühzeitig zu behandeln, um ein Fortschreiten der Erkrankung zu verhindern. Patienten mit chronischer und akuter Osteomyelitis berichten gleichermaßen über Schmerzen, was zu wiederholten Krankenhausbesuchen und Nachuntersuchungen führt. Eine frühzeitige Schmerzbehandlung hilft, Komplikationen wie Abszessbildung und Knochennekrose zu vermeiden. Schmerzsymptome korrelieren häufig mit Schwellung und Rötung, was eine schnellere klinische Diagnose und Intervention ermöglicht. Behandlungsregime zur Schmerzlinderung ergänzen primäre Therapien wie Antibiotika oder chirurgische Eingriffe. Schmerztherapien steigern die Nachfrage nach Arzneimitteln und Krankenhausleistungen. Telemedizinische Plattformen unterstützen die frühzeitige Beurteilung von Schmerzsymptomen und beschleunigen so die Patientenversorgung. Krankenhäuser implementieren Schmerzmanagementprotokolle als Teil umfassender Behandlungspläne. Die Aufklärung der Patienten über die Symptomerkennung fördert rechtzeitige Krankenhausbesuche. Die zunehmende Häufigkeit von postoperativen und posttraumatischen Infektionen verstärkt die Marktführerschaft dieses Segments zusätzlich.

Für das Segment der Schwellungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % das schnellste Wachstum erwartet. Grund dafür ist die Bedeutung von Schwellungen als frühes und visuell erkennbares Anzeichen einer Infektion. Schwellungen veranlassen Patienten, umgehend ärztliche Hilfe in Anspruch zu nehmen, was die Anwendung von Diagnosetests und Behandlungsmaßnahmen beschleunigt. Krankenhäuser und Diagnosezentren setzen zunehmend moderne Bildgebungsverfahren ein, um das Ausmaß der Schwellung und die Gewebebeteiligung zu beurteilen. Die Behandlung von Schwellungen erfordert oft Kombinationstherapien mit Steroiden, chirurgischen Eingriffen und Antibiotika, was den Marktumsatz steigert. Das Segment profitiert von Aufklärungskampagnen, die die Wichtigkeit der frühzeitigen Symptomerkennung hervorheben. Zahn- und chirurgische Kliniken legen Wert auf die umgehende Behandlung von Schwellungen, um systemische Infektionen zu verhindern. In Zentren mit hohem Patientenaufkommen werden fortschrittliche Protokolle für die entzündungshemmende Behandlung und lokale Interventionen angewendet. Die zunehmende Prävalenz von Begleiterkrankungen, die Schwellungen verstärken, wie Diabetes und Immunerkrankungen, treibt das Marktwachstum an. Die Überwachung von Schwellungen unterstützt die langfristige Nachsorge und fördert die Nutzung häuslicher Pflege. Die verstärkte Zusammenarbeit zwischen Krankenhäusern und Fachkliniken verbessert den Patientenzugang zur Behandlung. Krankenhäuser nutzen Schwellungssymptome, um die Behandlung effizient zu priorisieren und Patienten frühzeitig zu erkennen. Die frühzeitige Erkennung von Schwellungen verbessert die Behandlungsergebnisse und verringert das Risiko eines erneuten Auftretens. Dieser Bereich wird zudem durch technologische Fortschritte bei nicht-invasiven Bildgebungsverfahren zur Entzündungsbeurteilung vorangetrieben.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Steroide, Chemotherapeutika, Bisphosphonate und chirurgische Eingriffe unterteilt. Das Steroidsegment dominierte den Markt mit einem Umsatzanteil von 48,1 % im Jahr 2025. Grund dafür ist die Wirksamkeit der Steroide bei der Reduzierung von Entzündungen und der Linderung von Schmerzen sowohl bei akuter als auch bei chronischer Osteomyelitis des Unterkiefers. Steroide werden häufig in Kombination mit Antibiotika und chirurgischen Eingriffen verschrieben, was den Marktumsatz steigert. Krankenhäuser und Kliniken setzen auf die Steroidtherapie, um Entzündungen zu behandeln, Gewebeschäden vorzubeugen und den Patientenkomfort zu verbessern. Klinische Leitlinien betonen die frühzeitige Gabe von Steroiden als Ergänzung zur antimikrobiellen Therapie. Das Segment profitiert von der kontinuierlichen Entwicklung neuer Formulierungen und Verabreichungsmethoden. Steroide sind in Krankenhausapotheken, im Einzelhandel und online weit verbreitet erhältlich, was ihre breite Anwendung fördert. Erstattungspolitiken für im Krankenhaus verabreichte Steroide steigern die Nutzung. Die schnelle Linderung der Symptome durch Steroide fördert die Therapietreue und verbessert so die Behandlungsergebnisse. Spezialisierte Zahnkliniken und Mund-, Kiefer- und Gesichtschirurgiezentren integrieren Steroide routinemäßig in ihre Behandlungspläne. Krankenhäuser investieren in Schulungsprogramme für Ärzte und Pflegekräfte, um die Steroidtherapie zu optimieren. Das gestiegene öffentliche Bewusstsein für die Behandlung von Entzündungen steigert die Nachfrage. Neue Forschungsergebnisse zu Steroidkombinationstherapien verbessern deren Wirksamkeit. Krankenhäuser und Apotheken profitieren von Großeinkäufen, was zur Marktführerschaft beiträgt.

Für den Bereich der chirurgischen Versorgung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Inzidenz schwerer Osteomyelitis, die ein Débridement oder rekonstruktive Eingriffe erfordert. Chirurgische Interventionen sind häufig die definitive Therapie bei chronischen oder therapieresistenten Fällen und generieren hohe Einnahmen für Krankenhäuser. Krankenhäuser und spezialisierte chirurgische Zentren investieren in moderne Operationsgeräte und Schulungen, um die Behandlungsergebnisse für Patienten zu verbessern. Der Bereich profitiert von der weltweit steigenden Anzahl zahnärztlicher und kieferchirurgischer Eingriffe. Die Kostenübernahme durch die Krankenkassen und die Erstattung komplexer Operationen fördern die Akzeptanz dieser Verfahren. Laufende Forschung im Bereich minimalinvasiver und rekonstruktiver Techniken beschleunigt deren Einführung. Chirurgische Interventionen gewährleisten eine langfristige Behandlung und reduzieren Rezidive, wodurch die Einnahmen aus der Nachsorge steigen. Krankenhäuser integrieren chirurgische Eingriffe mit adjuvanten Therapien wie Steroiden und Antibiotika für eine umfassende Versorgung. Das wachsende Bewusstsein der Patienten für die Risiken einer unbehandelten Osteomyelitis steigert die Nachfrage nach frühzeitigen chirurgischen Interventionen. Kooperationen zwischen Krankenhäusern und Diagnosezentren erleichtern die präoperative Planung und eine präzise Beurteilung. Telemedizinische Konsultationen tragen zu einer effizienten Priorisierung von chirurgischen Fällen bei. Schulungsprogramme und Fortbildungen für Chirurgen fördern das Wachstum. Technologische Fortschritte wie 3D-Bildgebung und chirurgische Navigation steigern die Akzeptanz dieses Segments zusätzlich.

- Aus wichtigem Grund

Basierend auf der Ursache ist der Markt in Staphylokokken-Bakterien unterteilt. Dieses Segment dominierte den Markt und erzielte 2025 einen Umsatzanteil von 52,7 %, bedingt durch die hohe Prävalenz posttraumatischer und postoperativer Infektionen des Unterkiefers. Krankenhäuser und Kliniken führen häufig Kulturen und Resistenztests durch, um eine gezielte Antibiotikatherapie zu ermöglichen, was die Marktausgaben erhöht. Das Segment profitiert von einem hohen Bewusstsein und guten diagnostischen Möglichkeiten zur frühzeitigen Erkennung von Staphylokokken-Infektionen. Die Behandlung umfasst oft eine Kombinationstherapie mit Antibiotika, Steroiden und chirurgischen Eingriffen. Laufende Forschung zu Virulenzfaktoren von Staphylokokken unterstützt die Entwicklung fortschrittlicher Therapiestrategien. Die Infektionskontrollprotokolle von Krankenhäusern priorisieren die Behandlung von Staphylokokken-Infektionen. Kampagnen im Bereich der öffentlichen Gesundheit betonen Hygiene und postoperative Versorgung, um die Ausbreitung der Bakterien zu reduzieren. Labortests und die Integration von Bildgebungsverfahren unterstützen eine präzise Diagnose und eine effektive Behandlung. Die Beschaffung von Antibiotika gegen Staphylokokken durch Krankenhausapotheken steigert den Umsatz. Das Segment wird durch zunehmende Resistenztrends weiter gestärkt, was fortschrittliche Behandlungsmethoden erforderlich macht. Aufklärungsprogramme für Zahnärzte und Mund-, Kiefer- und Gesichtschirurgen tragen zu einer schnellen Diagnose bei. Krankenhäuser setzen auf frühzeitige Interventionsprotokolle, um Komplikationen und Rezidive zu minimieren.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 50,3 % im Jahr 2025, da sie eine umfassende Versorgung einschließlich Diagnose, Chirurgie und postoperativer Betreuung bieten können. Krankenhäuser sind mit modernster Bildgebung, Labor- und Operationstechnik ausgestattet und gewährleisten so eine effektive Behandlung. Kombinationstherapien und intensivmedizinische Betreuung steigern die Einnahmen der Krankenhäuser. Krankenhäuser sind primäre Behandlungszentren für akute und schwere chronische Erkrankungen. Die Erstattungspolitik der Krankenkassen begünstigt die stationäre Versorgung und fördert deren Inanspruchnahme. Krankenhäuser verzeichnen aufgrund von Notfallaufnahmen und Überweisungsnetzwerken einen hohen Patientenandrang. Die zunehmende Prävalenz von Komorbiditäten sichert eine stetige Nachfrage. Die Einführung technologischer Fortschritte wie Bildgebung und chirurgischer Navigation durch Krankenhäuser unterstützt das Wachstum. Spezialisierte Abteilungen behandeln komplexe Fälle von Osteomyelitis des Unterkiefers effizient. Die Integration von Krankenhäusern mit Diagnosezentren verbessert die Behandlungsergebnisse. Staatliche Programme und klinische Leitlinien stärken die Marktführerschaft der Krankenhäuser. Die zentralisierte Versorgung und der multidisziplinäre Ansatz der Krankenhäuser sichern deren Marktführerschaft.

Der Bereich der häuslichen Krankenpflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Patienten nach Nachsorge und postoperativer Überwachung zu Hause. Fernüberwachung, telemedizinische Beratungen und die Lieferung von Medikamenten nach Hause beschleunigen die Akzeptanz dieser Leistungen. Häusliche Krankenpflege bietet Komfort, reduziert Krankenhausaufenthalte und verbessert die Therapietreue. Das wachsende Bewusstsein der Patienten für die Vorteile der häuslichen Pflege unterstützt das Wachstum dieses Segments. Die Integration der häuslichen Krankenpflege mit Krankenhaus- und Diagnoseleistungen verbessert die Kontinuität der Versorgung. Moderne Überwachungsgeräte ermöglichen die frühzeitige Erkennung von Komplikationen. Die Kostenübernahme für häusliche Krankenpflegeleistungen durch die Krankenkassen erleichtert die Inanspruchnahme. Patienten mit eingeschränkter Mobilität profitieren besonders von der Nachsorge und Behandlung zu Hause. Die Nutzung von Telemedizin fördert die frühzeitige Meldung und Behandlung von Symptomen. Anbieter häuslicher Krankenpflege arbeiten bei der Medikamentenverwaltung mit Kliniken zusammen. Schulungsprogramme für Pflegekräfte verbessern die Servicequalität. Die Zunahme von Fällen chronischer Osteomyelitis treibt die Nachfrage nach häuslichen Interventionen an. Häusliche Krankenpflege entlastet die Krankenhäuser und gewährleistet gleichzeitig eine qualitativ hochwertige Patientenversorgung.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Umsatzanteil von 48,9 % im Jahr 2025, da lebenswichtige Medikamente wie Antibiotika, Steroide und Begleittherapeutika sofort verfügbar sind. Krankenhausapotheken gewährleisten eine unterbrechungsfreie Versorgung während Notfallbehandlungen. Großeinkauf und zentralisierte Bestandsverwaltung stärken die Marktführerschaft dieses Segments. Richtlinien zur Sicherstellung der Medikamentenverfügbarkeit für Risikopatienten fördern die Akzeptanz. Die Integration der Krankenhausapotheken in die klinischen Abteilungen gewährleistet eine zeitnahe Behandlung. Krankenhäuser unterhalten strategische Partnerschaften mit Pharmaunternehmen, um eine kontinuierliche Medikamentenversorgung sicherzustellen. Moderne Apothekensysteme unterstützen die präzise Bestandsverfolgung und Medikamentenabgabe. Krankenversicherungen und staatliche Gesundheitsleistungen fördern die Nutzung von Krankenhausapotheken. Krankenhausapotheken bieten Kombinationstherapien unter kontrollierten Bedingungen an und verbessern so die Behandlungsergebnisse. Schulungen des Personals gewährleisten die korrekte Medikamentenabgabe und die Patientensicherheit. Krankenhäuser nutzen ihre hauseigenen Apotheken zur Kostenkontrolle und Qualitätssicherung. Notfallpläne unterstreichen die Einsatzbereitschaft der Krankenhausapotheken. Krankenhausapotheken bleiben der wichtigste Kanal für den Zugang zu lebenswichtigen Medikamenten.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Rezepten, telemedizinischen Beratungen und die Lieferung von Medikamenten nach Hause. Online-Plattformen verbessern die Erreichbarkeit, insbesondere für Patienten in abgelegenen oder unterversorgten Regionen. Die Integration in Krankenhaus- und Diagnosesysteme gewährleistet die rechtzeitige Bereitstellung verordneter Behandlungen. Digitale Tools wie mobile Apps und Erinnerungsfunktionen verbessern die Therapietreue. Online-Apotheken erweitern ihre geografische Reichweite und ermöglichen den Zugang zu Spezialmedikamenten, die vor Ort nicht erhältlich sind. Abonnementdienste und Optionen für regelmäßige Lieferungen erhöhen den Patientenkomfort. Kühlkettenlogistik und fortschrittliche Verpackungen verbessern die Arzneimittelsicherheit. Online-Apotheken kooperieren mit Kliniken und Krankenhäusern für ein reibungsloses Medikamentenmanagement. Aufklärungskampagnen für Patienten heben die Vorteile des Online-Angebots hervor und fördern dessen Nutzung. Versicherungs- und Erstattungsrichtlinien berücksichtigen zunehmend die Online-Medikamentenlieferung. Schnelle Lieferung und der Komfort zu Hause sind besonders für Patienten mit chronischen Erkrankungen attraktiv. Das Wachstum des E-Commerce und die zunehmende Internetverbreitung beschleunigen die Marktexpansion. Die Fähigkeit von Online-Apotheken, wichtige Medikamente effizient zu liefern, sichert ein nachhaltiges Wachstum.

Regionale Analyse des Marktes für die Behandlung von Osteomyelitis des Unterkiefers

- Nordamerika dominierte den Markt für die Behandlung von Osteomyelitis des Unterkiefers mit dem größten Umsatzanteil von 43,00 % im Jahr 2025.

- Unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher zahnärztlicher und kieferchirurgischer Behandlungsmethoden sowie die starke Präsenz wichtiger Pharma- und Medizintechnikunternehmen

- Der Markt ist aufgrund zunehmender klinischer Forschungsinitiativen, stationärer Therapien und der Anwendung innovativer Behandlungsprotokolle, einschließlich kombinierter Antibiotikatherapie und chirurgischer Débridement-Techniken, führend auf dem regionalen Markt.

Markteinblicke zur Behandlung der Unterkieferosteomyelitis in den USA:

Der US-amerikanische Markt für die Behandlung der Unterkieferosteomyelitis wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind umfangreiche klinische Studien, hohe Gesundheitsausgaben und der Einsatz moderner bildgebender Diagnoseverfahren wie CT und MRT. Krankenhäuser und spezialisierte Kliniken setzen zunehmend Kombinationstherapien, personalisierte Behandlungspläne und postoperative Versorgungsprotokolle ein, um die Heilungsraten zu verbessern. Staatliche Förderung der Mundgesundheitsforschung und die enge Zusammenarbeit zwischen medizinischen Einrichtungen und Pharmaunternehmen treiben das Marktwachstum zusätzlich an.

Markteinblicke zur Behandlung der Unterkieferosteomyelitis in Europa:

Der europäische Markt für die Behandlung der Unterkieferosteomyelitis wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Inzidenz von Zahn- und Kieferinfektionen, das wachsende Bewusstsein für die Bedeutung der Früherkennung und die Verfügbarkeit fortschrittlicher Therapieverfahren. In Ländern wie Deutschland, Großbritannien und Frankreich werden chirurgische Eingriffe, hyperbare Sauerstofftherapie und Kombinationsbehandlungen mit Medikamenten vermehrt eingesetzt. Das Wachstum wird zudem durch staatliche Initiativen zur Förderung der Mundgesundheit, eine moderne Krankenhausinfrastruktur und einen verbesserten Zugang zu spezialisierten Behandlungszentren unterstützt.

Markteinblicke zur Behandlung von Osteomyelitis des Unterkiefers in Großbritannien:

Der Markt für die Behandlung von Osteomyelitis des Unterkiefers in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Mundinfektionen, das wachsende Bewusstsein für zahnärztliche Versorgung und die zunehmende Anwendung von intravenösen Antibiotika und chirurgischen Eingriffen. Der Ausbau spezialisierter Kliniken, Investitionen in die Gesundheitsinfrastruktur und die Integration moderner bildgebender Diagnoseverfahren tragen zu besseren Behandlungsergebnissen und einem verbesserten Zugang der Patienten zu hochwertiger Versorgung bei.

Markteinblicke zur Behandlung der Unterkieferosteomyelitis in Deutschland:

Der deutsche Markt für die Behandlung der Unterkieferosteomyelitis wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung sind hohe Gesundheitsstandards, ein steigendes Bewusstsein für Infektionen im Kiefer- und Gesichtsbereich sowie die Anwendung neuer Behandlungsprotokolle, darunter Bisphosphonate und chirurgische Eingriffe. Die Präsenz moderner Krankenhäuser und Forschungseinrichtungen sowie Initiativen zur Verbesserung der Früherkennung und Interventionsstrategien stärken das Marktwachstum im klinischen und stationären Bereich zusätzlich.

Markteinblicke zur Behandlung der Unterkieferosteomyelitis im asiatisch-pazifischen Raum:

Der Markt für die Behandlung der Unterkieferosteomyelitis im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung von Infektionen im Mund- und Kieferbereich, die Expansion spezialisierter Kliniken und die Verbesserung der Gesundheitsinfrastruktur in Schwellenländern wie China, Indien und Japan. Die Region profitiert von der wachsenden Anwendung fortschrittlicher Diagnose- und Behandlungsverfahren sowie einem zunehmenden Fokus auf patientenzentrierte Versorgung und frühzeitige Intervention.

Markteinblicke zur Behandlung der Unterkieferosteomyelitis in Japan:

Der japanische Markt für die Behandlung der Unterkieferosteomyelitis verzeichnet ein stetiges Wachstum. Dies ist auf das hohe Bewusstsein für die Mund- und Kiefergesundheit, die steigende Zahl von Unterkieferinfektionen und die fortschrittlichen Behandlungsmöglichkeiten zurückzuführen. Das gut etablierte Gesundheitssystem des Landes unterstützt die Anwendung von kombinierter Antibiotikatherapie, chirurgischen Eingriffen und postoperativer Überwachung und trägt so zu besseren Behandlungsergebnissen sowohl in der ambulanten als auch in der stationären Versorgung bei.

Markteinblicke zum Thema Behandlung der Unterkieferosteomyelitis in China:

Der chinesische Markt für die Behandlung der Unterkieferosteomyelitis wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende Gesundheitsausgaben, die zunehmende Häufigkeit von Infektionen im Mund- und Kieferbereich sowie der Ausbau spezialisierter Krankenhäuser und Kliniken. Die verbesserte Verfügbarkeit fortschrittlicher Diagnoseverfahren, Kombinationsbehandlungen mit Medikamenten und chirurgischer Eingriffe sowie staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur treiben das Marktwachstum in China an.

Marktanteil bei der Behandlung von Unterkieferosteomyelitis

Die Branche für die Behandlung der Mandibularosteomyelitis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer (USA)

- Novartis (Schweiz)

- Roche (Schweiz)

- Johnson & Johnson (USA)

- GlaxoSmithKline (UK)

- AstraZeneca (UK)

- Merck & Co. (USA)

- Bayer AG (Deutschland)

- Sanofi (Frankreich)

- Amgen (USA)

- Celgene (USA)

- Teva Pharmaceutical Industries (Israel)

- Boehringer Ingelheim (Deutschland)

- Eli Lilly and Company (USA)

- Fresenius Kabi (Deutschland)

- AbbVie (USA)

- Biocon (Indien)

- Dr. Reddy's Laboratories (Indien)

- Cipla (Indien)

- Hikma Pharmaceuticals (UK)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Unterkieferosteomyelitis

- Im April 2021 veröffentlichten Forscher eine Studie über Strontium freisetzende mesoporöse bioaktive Gläser mit antibakteriellen und knochenregenerativen Eigenschaften, die potenziell für die Behandlung von Knocheninfektionen, einschließlich Osteomyelitis des Unterkiefers, relevant sind. Diese Entwicklung unterstreicht den Fortschritt von Biomaterialien, die darauf abzielen, die Heilung zu verbessern und das Wiederauftreten von Infektionen zu reduzieren.

- Im August 2024 wurde berichtet, dass Nanopartikel-basierte Arzneimittelverabreichungssysteme das Wachstum des globalen Osteomyelitis-Marktes vorantreiben und gezieltere Therapien für Knocheninfektionen ermöglichen werden. Diese Technologien ermöglichen die präzise Verabreichung von Antibiotika an infizierte Stellen, wodurch potenziell die Behandlungsergebnisse verbessert und systemische Nebenwirkungen reduziert werden.

- Im September 2024 brachte Hikma Pharmaceuticals eine intravenöse Clindamycin-Injektion (mit 5%iger Dextroselösung) zur Behandlung schwerer Infektionen, einschließlich Knocheninfektionen, auf den Markt. Diese Produkteinführung trägt der steigenden Nachfrage nach wirksamen antimikrobiellen Therapien zur Behandlung komplexer Osteomyelitis-Fälle Rechnung.

- Im März 2024 erwarb BiomX Inc. Adaptive Phage Therapeutics, um die Phagentherapie für chronische Osteomyelitis voranzutreiben. Ziel der Übernahme ist die Entwicklung von Bakteriophagen-basierten Therapien, die antibiotikaresistente Bakterienstämme bekämpfen und somit eine neue Behandlungsoption für Patienten mit persistierenden Knocheninfektionen bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.