Global Manual Car Charger Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.54 Billion

USD

12.74 Billion

2024

2032

USD

10.54 Billion

USD

12.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.54 Billion | |

| USD 12.74 Billion | |

| % | |

|

Globale Marktsegmentierung für manuelle Autoladegeräte nach Fahrzeugtyp (batteriebetriebenes Elektrofahrzeug (BEV), Plug-in-Hybrid-Elektrofahrzeug (PHEV), Hybrid-Elektrofahrzeug (HEV)) und Endbenutzer (privat und gewerblich), Ladetyp (On-Board-Ladegeräte und Off-Board-Ladegeräte) – Branchentrends und Prognose bis 2032.

Manuelle Autoladegeräte Marktgröße

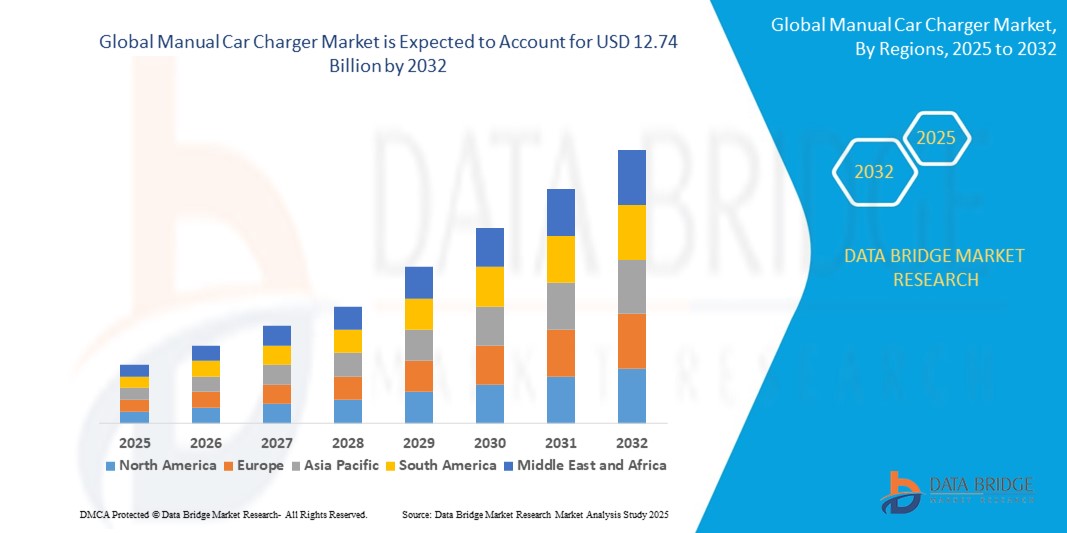

- Der globale Markt für manuelle Autoladegeräte hatte im Jahr 2024 einen Wert von 10,54 Milliarden US-Dollar und wird bis 2032 voraussichtlich 12,74 Milliarden US-Dollar erreichen , bei einer CAGR von 2,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung von Elektrofahrzeugen (EVs), das steigende Bewusstsein für ökologische Nachhaltigkeit und den Bedarf an kostengünstigen und zuverlässigen Ladelösungen für private und gewerbliche Anwendungen vorangetrieben.

- Die wachsende Vorliebe der Verbraucher für eine manuelle Steuerung des Ladevorgangs sowie der Ausbau der EV-Infrastruktur treiben die Nachfrage in den OEM- und Aftermarket-Kanälen weiter an.

Manuelle Autoladegeräte Marktanalyse

- Der Markt für manuelle Autoladegeräte verzeichnet aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen und der Nachfrage nach erschwinglichen, benutzergesteuerten Ladelösungen, die Komfort und Effizienz steigern, ein stetiges Wachstum.

- Der Markt wird durch die steigende Nachfrage sowohl im Luxus- als auch im Economy-Fahrzeugsegment unterstützt, was die Hersteller dazu ermutigt, mit langlebigen, effizienten und benutzerfreundlichen Ladelösungen wie intelligenten Controllern und zeitgesteuerten Ladegeräten Innovationen zu entwickeln.

- Nordamerika dominierte den Markt für manuelle Autoladegeräte mit dem größten Umsatzanteil von 36,2 % im Jahr 2024, angetrieben durch einen reifen Markt für Elektrofahrzeuge, die weit verbreitete Einführung von BEVs und eine robuste Infrastrukturentwicklung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf die schnelle Urbanisierung, die zunehmende Zahl an Elektrofahrzeugen und staatliche Initiativen zur Förderung der Einführung von Elektrofahrzeugen in Ländern wie China, Indien und den südostasiatischen Staaten zurückzuführen.

- Das Segment der batterieelektrischen Fahrzeuge (BEV) hatte im Jahr 2024 mit 76,2 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach emissionsfreier Mobilität und die staatliche Förderung der Elektromobilität. BEVs profitieren im Vergleich zu Hybridalternativen von einer höheren Energieeffizienz und niedrigeren Betriebskosten, was sie sowohl für Privatkunden als auch für Flottenbetreiber attraktiv macht.

Berichtsumfang und Marktsegmentierung für manuelle Autoladegeräte

|

Eigenschaften |

Wichtige Markteinblicke zum manuellen Autoladegerät |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für manuelle Autoladegeräte

Zunehmende Akzeptanz intelligenter und vernetzter Ladelösungen

- Der globale Markt für manuelle Autoladegeräte erlebt einen bemerkenswerten Trend zur Integration intelligenter und vernetzter Technologien

- Diese Fortschritte ermöglichen eine verbesserte Kontrolle über Ladevorgänge und ermöglichen es Benutzern, den Ladevorgang über mobile Apps oder digitale Schnittstellen zu überwachen und zu verwalten.

- Intelligente Ladegeräte bieten Funktionen wie Echtzeit-Ladestatus, Fernstart-/Stopp-Funktionalität und Kompatibilität mit Smart-Home-Systemen und verbessern so den Benutzerkomfort

- Beispielsweise entwickeln Unternehmen intelligente Ladegeräte, die die Ladegeschwindigkeit an den Batteriezustand oder die Netznachfrage anpassen, um die Effizienz zu optimieren und die Energiekosten zu senken.

- Dieser Trend steigert die Attraktivität manueller Autoladegeräte sowohl für Privatkunden als auch für gewerbliche Flottenbetreiber und unterstützt die breitere Verbreitung von Elektrofahrzeugen.

- Intelligente Ladesysteme können Nutzungsmuster analysieren, um maßgeschneiderte Ladepläne bereitzustellen, den Batterieverschleiß zu reduzieren und die Lebensdauer zu verlängern.

Marktdynamik für manuelle Autoladegeräte

Treiber

Steigende Nachfrage nach Elektrofahrzeugen und kostengünstigen Ladelösungen

- Der globale Markt für manuelle Autoladegeräte erlebt einen bemerkenswerten Trend zur Integration intelligenter und vernetzter Technologien

- Diese Fortschritte ermöglichen eine verbesserte Kontrolle über Ladevorgänge und ermöglichen es Benutzern, den Ladevorgang über mobile Apps oder digitale Schnittstellen zu überwachen und zu verwalten.

- Intelligente Ladegeräte bieten Funktionen wie Echtzeit-Ladestatus, Fernstart-/Stopp-Funktionalität und Kompatibilität mit Smart-Home-Systemen und verbessern so den Benutzerkomfort

- Beispielsweise entwickeln Unternehmen intelligente Ladegeräte, die die Ladegeschwindigkeit an den Batteriezustand oder die Netznachfrage anpassen, um die Effizienz zu optimieren und die Energiekosten zu senken.

- Dieser Trend steigert die Attraktivität manueller Autoladegeräte sowohl für Privatkunden als auch für gewerbliche Flottenbetreiber und unterstützt die breitere Verbreitung von Elektrofahrzeugen.

- Intelligente Ladesysteme können Nutzungsmuster analysieren, um maßgeschneiderte Ladepläne bereitzustellen, den Batterieverschleiß zu reduzieren und die Lebensdauer zu verlängern.

Einschränkung/Herausforderung

Hohe Anschaffungskosten und Bedenken hinsichtlich der Kompatibilität

- Die hohen Vorlaufkosten für den Kauf und die Installation manueller Autoladegeräte, einschließlich Hardware und Integration, können insbesondere für Privatkunden und kleine Unternehmen in Schwellenländern ein erhebliches Hindernis darstellen.

- Kompatibilitätsprobleme zwischen Ladegeräten und verschiedenen Fahrzeugtypen (BEVs, PHEVs, HEVs) oder Ladestandards können die Einführung erschweren und die Kosten für Nachrüstungen oder Upgrades erhöhen

- Auch die Datensicherheit stellt eine Herausforderung dar, da intelligente manuelle Ladegeräte Benutzerdaten sammeln und übertragen können. Dies wirft Fragen hinsichtlich des Datenschutzes, möglicher Verstöße und der Einhaltung unterschiedlicher regionaler Datenschutzbestimmungen auf.

- Das fragmentierte regulatorische Umfeld in den verschiedenen Regionen, insbesondere im Asien-Pazifik-Raum, der am schnellsten wachsenden Region, erschwert die Standardisierung und Bereitstellung für Hersteller und Dienstleister.

- Diese Faktoren können das Marktwachstum in kostensensiblen Regionen oder Gebieten mit erhöhtem Bewusstsein für Datenschutz und Einhaltung gesetzlicher Vorschriften behindern.

Marktumfang für manuelle Autoladegeräte

Der Markt ist nach Fahrzeugtyp, Endbenutzer und Ladetyp segmentiert.

- Nach Fahrzeugtyp

Der globale Markt für manuelle Autoladegeräte ist nach Fahrzeugtyp in batteriebetriebene Elektrofahrzeuge (BEV), Plug-in-Hybridfahrzeuge (PHEV) und Hybridfahrzeuge (HEV) unterteilt. Das Segment der batteriebetriebenen Elektrofahrzeuge hatte im Jahr 2024 mit 76,2 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach emissionsfreier Mobilität und unterstützende staatliche Maßnahmen zur Förderung der Einführung von Elektrofahrzeugen. BEVs profitieren im Vergleich zu Hybridalternativen von einer höheren Energieeffizienz und niedrigeren Betriebskosten, was sie sowohl für Privatkunden als auch für Flottenbetreiber attraktiv macht. Der Ausbau der Ladeinfrastruktur und sinkende Batteriekosten festigen BEVs weiter als bevorzugte Wahl für umweltbewusste Verbraucher und Unternehmen.

Das PHEV-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da Verbraucher die Flexibilität von Dual-Mode-Fahrzeugen zunehmend schätzen. PHEVs kombinieren Elektromotoren mit Verbrennungsmotoren, um Reichweitenängsten entgegenzuwirken und Käufer in Regionen mit wachsender Ladeinfrastruktur anzusprechen. Das Wachstum des Segments wird durch steigende Produktionskapazitäten großer Automobilhersteller und den zunehmenden Einsatz von Ladestationen, die auf die Bedürfnisse von PHEVs zugeschnitten sind und einen nahtlosen Übergang zwischen elektrischem und kraftstoffbasiertem Fahren ermöglichen, vorangetrieben.

- Nach Endbenutzer

Der globale Markt für manuelle Autoladegeräte wird nach Endnutzern in private und gewerbliche Anwendungen unterteilt. Der private Bereich erzielte 2024 den höchsten Umsatzanteil, was auf die zunehmende Verbreitung von Ladelösungen für den Heimgebrauch zurückzuführen ist. Verbraucher laden ihre Fahrzeuge bevorzugt über Nacht mit günstigen und praktischen Bordladegeräten auf, unterstützt durch staatliche Anreize und Rabatte für die Installation von Ladegeräten in Privathaushalten. Die Integration intelligenter Ladefunktionen und mobiler Apps verbessert das Benutzererlebnis und stärkt die Dominanz dieses Segments weiter.

Das kommerzielle Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch den schnellen Ausbau der öffentlichen Ladeinfrastruktur und Unternehmensinvestitionen in die Elektrifizierung von Flotten. Kommerzielle Ladegeräte, insbesondere externe Schnellladegeräte, werden zunehmend in städtischen Knotenpunkten, auf Autobahnen und an Arbeitsplätzen eingesetzt, um den Bedarf an Elektrofahrzeugen zu decken. Staatliche Initiativen wie Subventionen für öffentliche Ladestationen und die Auflagen für die Elektrofahrzeuginfrastruktur in Gewerbegebieten sind neben der steigenden Nachfrage nach Schnellladelösungen für Langstreckenfahrten wichtige Treiber für das Wachstum dieses Segments.

- Nach Ladetyp

Der globale Markt für manuelle Autoladegeräte ist nach Ladetyp in On-Board-Ladegeräte und Off-Board-Ladegeräte unterteilt. Das Segment der On-Board-Ladegeräte hatte im Jahr 2024 mit fast 90 % des Marktes den größten Umsatzanteil, was auf ihre weit verbreitete Verwendung im Wohnbereich und die Kompatibilität mit leicht verfügbaren Wechselstromquellen zurückzuführen ist. On-Board-Ladegeräte bieten Flexibilität und lassen sich einfach in Fahrzeuge integrieren, was sie zu einer kostengünstigen Lösung für den täglichen Ladebedarf macht. Ihre Dominanz wird durch Fortschritte bei der Ladeeffizienz und der Kompatibilität mit verschiedenen Elektrofahrzeugmodellen weiter untermauert.

Das Segment der Off-Board-Ladegeräte wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, angetrieben durch die steigende Nachfrage nach Schnellladeinfrastruktur im öffentlichen und gewerblichen Bereich. Off-Board-Ladegeräte, wie beispielsweise DC-Schnellladegeräte, bieten eine höhere Leistung und deutlich kürzere Ladezeiten und erfüllen damit die Anforderungen von Langstreckenreisenden und gewerblichen Flotten. Der Ausbau ultraschneller Ladenetze und die staatliche Förderung öffentlicher Ladeinfrastruktur, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, sind wichtige Faktoren, die das Wachstum dieses Segments beschleunigen.

Manuelles Autoladegerät Marktregionale Analyse

- Nordamerika dominierte den Markt für manuelle Autoladegeräte mit dem größten Umsatzanteil von 36,2 % im Jahr 2024, angetrieben durch einen reifen Markt für Elektrofahrzeuge, die weit verbreitete Einführung von BEVs und eine robuste Infrastrukturentwicklung.

- Verbraucher bevorzugen manuelle Autoladegeräte aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit verschiedenen Fahrzeugtypen

- Das Wachstum wird durch Fortschritte in der Ladetechnologie, wie schnelle On-Board- und tragbare Off-Board-Ladegeräte, sowie durch die steigende Nachfrage im privaten und gewerblichen Bereich unterstützt.

Markteinblick in manuelle Autoladegeräte in den USA

Der US-Markt für manuelle Autoladegeräte erzielte 2024 mit 72,8 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage im Aftermarket und das wachsende Bewusstsein der Verbraucher für die Vorteile manueller Ladegeräte für die Ladeeffizienz von Elektrofahrzeugen zurückzuführen. Der Trend zur Elektrifizierung von Fahrzeugen und unterstützende Vorschriften für den Ausbau der Elektrofahrzeuginfrastruktur treiben das Marktwachstum weiter voran. Die Integration manueller Ladegeräte in OEM- und Aftermarket-Anwendungen schafft ein vielfältiges Produkt-Ökosystem für private und gewerbliche Endverbraucher.

Europa Manuelle Autoladegeräte Markteinblick

Der europäische Markt für manuelle Autoladegeräte wird voraussichtlich deutlich wachsen, unterstützt durch die regulatorische Ausrichtung auf die Einführung von Elektrofahrzeugen und nachhaltige Mobilität. Verbraucher suchen nach manuellen Ladegeräten, die Flexibilität und Kompatibilität mit BEVs, PHEVs und HEVs bieten und gleichzeitig effizientes Laden für private und gewerbliche Anwendungen gewährleisten. Das Wachstum ist vor allem bei Neufahrzeuginstallationen und Nachrüstungsprojekten zu beobachten, wobei Länder wie Deutschland und Frankreich aufgrund des zunehmenden Umweltbewusstseins und der Anforderungen an die städtische Mobilität eine deutliche Nachfrage verzeichnen.

Markteinblick in manuelle Autoladegeräte in Großbritannien

Der britische Markt für manuelle Autoladegeräte wird voraussichtlich rasant wachsen, angetrieben von der Nachfrage nach kostengünstigen und zuverlässigen Ladelösungen in Städten und Vororten. Das zunehmende Interesse an der Elektrifizierung von Fahrzeugen und das Bewusstsein für die Vorteile manueller Ladegeräte, wie On-Board- und Off-Board-Optionen, fördern die Akzeptanz. Neue Vorschriften zur Förderung der Infrastruktur für Elektrofahrzeuge und Sicherheitsstandards beeinflussen die Kaufentscheidungen der Verbraucher und sorgen für ein ausgewogenes Verhältnis zwischen Ladeeffizienz und Konformität.

Markteinblick in Deutschland für manuelle Autoladegeräte

In Deutschland wird ein deutliches Wachstum des Marktes für manuelle Autoladegeräte erwartet. Dies ist auf den fortschrittlichen Automobilsektor und den hohen Verbraucherfokus auf energieeffiziente Ladelösungen zurückzuführen. Deutsche Verbraucher bevorzugen technologisch fortschrittliche Ladegeräte, darunter schnelle On-Board- und tragbare Off-Board-Optionen, die BEVs, PHEVs und HEVs unterstützen und gleichzeitig zu einem geringeren Energieverbrauch beitragen. Die Integration dieser Ladegeräte in Premiumfahrzeuge und Aftermarket-Anwendungen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für manuelle Autoladegeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum im globalen Markt für manuelle Autoladegeräte verzeichnen, angetrieben durch die zunehmende Produktion von Elektrofahrzeugen und steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für effiziente Ladelösungen, einschließlich On-Board- und Off-Board-Ladegeräten, und deren Vorteile für Fahrzeugtypen wie BEVs, PHEVs und HEVs treibt die Nachfrage an. Staatliche Initiativen zur Förderung von Energieeffizienz und Elektrofahrzeuginfrastruktur fördern die Einführung manueller Autoladegeräte zusätzlich.

Markteinblick in Japan für manuelle Autoladegeräte

Der japanische Markt für manuelle Autoladegeräte dürfte aufgrund der starken Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Ladegeräte, die die Ladeeffizienz und Kompatibilität mit BEVs, PHEVs und HEVs verbessern, rasant wachsen. Die Präsenz großer Automobilhersteller und die Integration manueller Ladegeräte in OEM-Fahrzeuge beschleunigen die Marktdurchdringung. Das steigende Interesse an der Nachrüstung von Ladegeräten für private und gewerbliche Endverbraucher trägt ebenfalls zum Wachstum bei.

Markteinblick in China für manuelle Autoladegeräte

China hält den größten Anteil am Markt für manuelle Autoladegeräte im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Zahl an Elektrofahrzeugen und die steigende Nachfrage nach effizienten Ladelösungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf intelligente Mobilität fördern die Einführung moderner manueller Ladegeräte, sowohl On-Board- als auch Off-Board-Typen. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit für private und gewerbliche Anwendungen.

Marktanteil manueller Autoladegeräte

Die Branche der manuellen Autoladegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Delphi Technologies PLC (Großbritannien)

- ChargePoint, Inc. (USA)

- ABB (Schweiz)

- Siemens (Deutschland)

- Pod Point (Großbritannien)

- Schaffner Holding AG (Schweiz)

- Robert Bosch GmbH (Deutschland)

- Chroma ATE Inc. (Taiwan)

- Chargemaster (Großbritannien)

- AeroVironment, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für manuelle Autoladegeräte?

- Im Juni 2025 wurde ein Sicherheitshinweis für das Yamaha PA-300C Netzteil und das Yamaha Netzteil PA-300, beide von der Yamaha Music Europe GmbH vertrieben, veröffentlicht. Der Hinweis wies auf ein potenzielles Sicherheitsrisiko hin, das durch anormale Hitzeentwicklung am Gleichstromstecker entsteht und zu Schmelzen, Rauchentwicklung oder Entzündung führen kann. Diese Netzteile wurden einzeln und im Paket mit Yamaha Digitalpianos und Musik-Workstations verkauft. Verbrauchern wird empfohlen, die betroffenen Netzteile sofort nicht mehr zu verwenden und sich für einen kostenlosen Ersatz an Yamaha zu wenden, um die Sicherheit zu gewährleisten.

- Im Juni 2025 wurde ein Produktsicherheitshinweis für ein mit dem Chentianxia Elektroschrauber geliefertes Ladegerät herausgegeben, der Verbraucher vor einer hohen Brandgefahr warnte. Das Ladegerät mit der Bezeichnung ZFY-12610A enthielt eine Sicherung mit falscher Nennleistung, die zu Überhitzung und Entzündung führen konnte. Darüber hinaus entsprach der Stecker nicht den Maßvorschriften nach BS 1363, wies keine ausreichenden Kriech- und Luftstrecken auf und es fehlten erforderliche Dokumente und Kennzeichnungen. Infolgedessen wurde das Produkt gemäß den britischen Sicherheitsvorschriften an der Grenze zurückgewiesen.

- Im Februar 2025 veranstaltete der EU-Indien Handels- und Technologierat (TTC) in Pune, Indien, seinen ersten Workshop zur Ladetechnologie für Elektrofahrzeuge (EV). Ziel war die Entwicklung harmonisierter Lösungen für nachhaltigen Verkehr. Organisiert von der Automotive Research Association of India (ARAI) und der Gemeinsamen Forschungsstelle (JRC) der Europäischen Kommission, brachte die Veranstaltung politische Entscheidungsträger, Branchenführer und Normungsgremien zusammen, um Interoperabilität, Ladestandards und strategische Zusammenarbeit zu diskutieren. Der Workshop markierte einen wichtigen Meilenstein in der Weiterentwicklung der bilateralen Zusammenarbeit und wurde vom Büro des wissenschaftlichen Hauptberaters der indischen Regierung unterstützt.

- Im Januar 2024 schloss der deutsche Technologiekonzern Siemens die Übernahme von Heliox ab, einem niederländischen Spezialisten für Gleichstrom-Schnellladelösungen für Elektrobusse, -Lkw und -Pkw. Dieser strategische Schritt erweitert das eMobility-Ladeportfolio von Siemens um skalierbare Lösungen von 40 kW bis zum Megawatt-Bereich für kommerzielle Elektrofahrzeugdepots und den Einsatz unterwegs. Die Übernahme stärkt zudem die Kompetenzen von Siemens in den Bereichen Leistungselektronik, Ladeüberwachung und Energiemanagement und festigt die Position des Unternehmens im schnell wachsenden Markt für Elektrofahrzeuginfrastruktur in Europa und Nordamerika.

- Im Oktober 2023 brachte die Schumacher Electric Corporation, ein führender US-Hersteller von Autobatterieladegeräten, eine neue Produktlinie manueller, zeitgesteuerter Batterieladegeräte und Starthilfegeräte auf den Markt. Diese Produkte, darunter Modelle wie das SC1667

- und FR01666 bieten dem Benutzer die volle manuelle Kontrolle über das Laden und Starthilfe geben – dank präziser 135-Minuten-Timer, Moduswahlschalter und Geschwindigkeitsregler. Kompakt, tragbar und leistungsstark, richten sie sich an Heimwerker und Landmaschinennutzer. Mit bis zu 250 A Motorstartleistung und mehreren Boost-Modi spiegelt diese Produktreihe Schumachers Engagement für mehr Mobilität und Benutzerkontrolle wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.