Global Marfan Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.87 Billion

2024

2032

USD

1.70 Billion

USD

2.87 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.87 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung des Marfan-Syndroms nach Behandlungsart (Aortendilatation, Betablocker, Kalziumkanalblocker, ACE-Hemmer, Chirurgie, Knochen- und Gelenkbehandlung, Augenbehandlung und Sonstiges), Verabreichungsweg (oral, parenteral und Sonstiges), Endnutzer (Kliniken, Krankenhäuser, häusliche Pflege und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Marfan-Syndroms

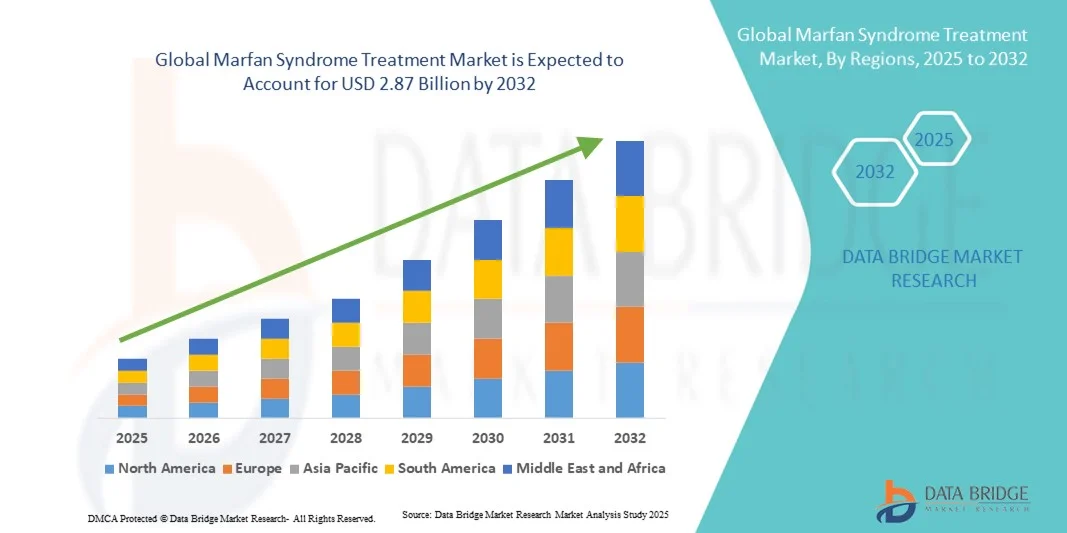

- Der globale Markt für die Behandlung des Marfan-Syndroms hatte im Jahr 2024 einen Wert von 1,70 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung des Marfan-Syndroms, Fortschritte bei den Behandlungsmöglichkeiten sowie ein wachsendes Bewusstsein und eine frühzeitige Diagnose bei medizinischem Fachpersonal und Patienten angetrieben.

- Darüber hinaus verbessern unterstützende Regierungsinitiativen, multidisziplinäre Managementansätze und die laufende Forschung nach gezielten Therapien die Behandlungsergebnisse für Patienten und fördern die Anwendung von Behandlungen des Marfan-Syndroms, wodurch das Wachstum der Branche deutlich angekurbelt wird.

Marktanalyse zur Behandlung des Marfan-Syndroms

- Die Behandlung des Marfan-Syndroms, einschließlich der Behandlung der Aortendilatation, Betablocker , Kalziumkanalblocker, ACE-Hemmer, chirurgischer Eingriffe, Knochen- und Gelenkbehandlungen sowie Augenbehandlungen, ist zunehmend unerlässlich, um die Behandlungsergebnisse für die Patienten zu verbessern und lebensbedrohliche kardiovaskuläre, okuläre und skelettale Komplikationen im Zusammenhang mit der Erkrankung zu behandeln.

- Die steigende Nachfrage nach Behandlungen des Marfan-Syndroms wird vor allem durch die zunehmende Verbreitung der Erkrankung, Fortschritte bei gezielten Therapien, ein gestiegenes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie die frühzeitige Diagnose, die ein rechtzeitiges Eingreifen ermöglicht, angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,5 % den Markt für die Behandlung des Marfan-Syndroms. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Behandlungsraten und die starke Präsenz führender Pharma- und Biotech-Unternehmen zurückzuführen, die sich auf innovative Therapien und umfassende Betreuungsprogramme konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Marfan-Syndroms sein, was auf verbesserte Gesundheitseinrichtungen, ein steigendes Bewusstsein und eine zunehmende Verfügbarkeit spezialisierter Behandlungen in Ländern wie Indien und China zurückzuführen ist.

- Beta-Blocker dominierten 2024 mit einem Marktanteil von 46,7 % den Markt für die Behandlung des Marfan-Syndroms, was auf ihren weitverbreiteten Einsatz bei der Behandlung von Herz-Kreislauf-Komplikationen und der Verbesserung der Patientenprognose zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Marfan-Syndroms

|

Attribute |

Wichtige Markteinblicke in die Behandlung des Marfan-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des Marfan-Syndroms

Fortschritte bei zielgerichteten und genbasierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Behandlung des Marfan-Syndroms ist die Entwicklung und Anwendung zielgerichteter Therapien und genbasierter Interventionen mit dem Ziel, die kardiovaskulären und skelettalen Ergebnisse zu verbessern.

- Beispielsweise zeigen laufende klinische Studien zu TGF-β-Signalmodulatoren ein Potenzial zur Verlangsamung der Aortenwurzeldilatation und zur Verbesserung der Langzeitprognose bei Patienten.

- Präzisionsmedizinische Ansätze ermöglichen personalisierte Behandlungspläne auf Basis genetischer Profile, optimieren die Wirksamkeit von Medikamenten und minimieren Nebenwirkungen, wodurch die gesamte Patientenversorgung verbessert wird.

- Die Integration fortschrittlicher Diagnostik in gezielte Behandlungsprotokolle ermöglicht ein frühzeitiges Eingreifen und versetzt Ärzte in die Lage, die Therapie an den Schweregrad der Erkrankung und die Risikofaktoren anzupassen.

- Dieser Trend hin zu personalisierten, genbasierten und zielgerichteten Behandlungsstrategien verändert die Erwartungen an die Behandlung des Marfan-Syndroms, wobei Unternehmen wie CycloMedica sich auf innovative Therapielösungen konzentrieren.

- Die Nachfrage nach effektiveren und individuelleren Behandlungsmethoden für das Marfan-Syndrom wächst rasant sowohl bei Kindern als auch bei Erwachsenen, da die Gesundheitsdienstleister bessere Langzeitergebnisse anstreben.

Marktdynamik der Behandlung des Marfan-Syndroms

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein fördern die Akzeptanz von Behandlungen

- Die zunehmende Verbreitung des Marfan-Syndroms, verbunden mit einem wachsenden Bewusstsein bei medizinischem Fachpersonal und Patienten, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten.

- Beispielsweise haben verbesserte Screening-Programme und Initiativen zur Früherkennung in Nordamerika und Europa zu einer rechtzeitigen Identifizierung von Risikopatienten und damit zu einer erhöhten Inanspruchnahme von Behandlungen geführt.

- Da Patienten und Pflegekräfte zunehmend über die Komplikationen der Erkrankung informiert sind, steigt der Bedarf an einer umfassenden Behandlung, einschließlich Medikamenten und chirurgischen Eingriffen, stetig an.

- Darüber hinaus verbessern zunehmende Investitionen in die Gesundheitsinfrastruktur und spezialisierte Kliniken für Bindegewebserkrankungen den Zugang zu Behandlungen des Marfan-Syndroms.

- Die Verfügbarkeit einer multidisziplinären Versorgung unter Einbeziehung von Kardiologen, Genetikern, Augenärzten und Orthopäden fördert die Akzeptanz zusätzlich und bietet ganzheitliche Behandlungsstrategien.

- Zunehmende Patientenvertretung, Aufklärungskampagnen und Unterstützungsnetzwerke fördern einen frühzeitigen Behandlungsbeginn und kurbeln so das Marktwachstum in allen Regionen an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Die vergleichsweise hohen Kosten für fortgeschrittene Behandlungen des Marfan-Syndroms, einschließlich Medikamente, Operationen und Überwachung, stellen eine Herausforderung für eine breite Marktakzeptanz dar, insbesondere in Schwellenländern.

- Beispielsweise können die Kosten für eine Aortenwurzelersatzoperation oder die langfristige Anwendung von Betablockern und ACE-Hemmern den Zugang für Patienten in Ländern mit niedrigem und mittlerem Einkommen einschränken.

- Die begrenzte Verfügbarkeit spezialisierter Gesundheitseinrichtungen und ausgebildeter Ärzte in bestimmten Regionen kann die Diagnose und den Behandlungsbeginn verzögern und sich somit negativ auf den Gesamterfolg der Behandlung auswirken.

- Unterschiede in den Erstattungspolitiken des Gesundheitswesens und im Versicherungsschutz zwischen verschiedenen Ländern können den Zugang von Patienten zu optimalen Behandlungsprotokollen behindern.

- Zudem erhöht der Bedarf an lebenslanger Betreuung und regelmäßiger Überwachung die Gesamtbelastung durch die Behandlung, was die Therapietreue und eine konsequente Versorgung beeinträchtigen kann.

- Die Bewältigung dieser Herausforderungen durch staatliche Unterstützung, subventionierte Behandlungsprogramme und den Ausbau spezialisierter Behandlungszentren wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht zur Behandlung des Marfan-Syndroms

Der Markt ist segmentiert nach Behandlungsart, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Behandlung des Marfan-Syndroms in Aortendilatation, Betablocker, Kalziumkanalblocker, ACE-Hemmer, chirurgische Eingriffe, Knochen- und Gelenkbehandlungen, Augenbehandlungen und Sonstiges unterteilt. Das Segment der Betablocker dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2024. Dies ist auf ihre Wirksamkeit bei der Behandlung kardiovaskulärer Komplikationen, insbesondere der Aortenwurzeldilatation, zurückzuführen, die eine lebensbedrohliche Komplikation des Marfan-Syndroms darstellt. Betablocker werden aufgrund ihres nachgewiesenen Sicherheitsprofils und ihrer langfristigen Vorteile bei der Reduktion kardialer Ereignisse häufig verschrieben. Ärzte priorisieren Betablocker oft sowohl für Kinder als auch für Erwachsene, was zu konstant hohen Anwendungsraten führt. Das Segment profitiert zudem von einer breiten Krankenversicherung in wichtigen Regionen, wodurch die Behandlung für eine größere Patientengruppe zugänglich wird. Darüber hinaus sind Betablocker in verschiedenen Darreichungsformen erhältlich, was die Therapietreue und den Komfort für Patienten, die eine lebenslange Therapie benötigen, erhöht. Ihre etablierte klinische Wirksamkeit und das hohe Vertrauen der Ärzte untermauern die Dominanz dieses Segments.

Für den Bereich der chirurgischen Eingriffe wird von 2025 bis 2032 ein besonders schnelles Wachstum von 7,3 % erwartet. Treiber dieses Wachstums sind die zunehmende Anwendung fortschrittlicher Operationstechniken wie der klappenerhaltenden Aortenwurzelprothese und minimalinvasiver Verfahren. Chirurgische Eingriffe sind für Patienten mit schweren Aortenkomplikationen unerlässlich, und das wachsende Bewusstsein für die Notwendigkeit eines rechtzeitigen Eingreifens treibt die Nachfrage an. Technologische Fortschritte bei chirurgischen Instrumenten und der postoperativen Versorgung verkürzen die Genesungszeiten und verbessern die Behandlungsergebnisse. Krankenhäuser und spezialisierte Herzzentren investieren in Schulungen und Infrastruktur, um komplexe Operationen im Zusammenhang mit dem Marfan-Syndrom zu ermöglichen. Die steigende Bereitschaft der Patienten, sich frühzeitig operieren zu lassen, um lebensbedrohliche Komplikationen zu vermeiden, fördert das Marktwachstum zusätzlich. Darüber hinaus begünstigen günstige Erstattungspolitiken in Industrieländern die Anwendung chirurgischer Behandlungen und tragen so zur rasanten Expansion dieses Segments bei.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale, parenterale und sonstige Darreichungsformen unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 51,2 %, was auf die weitverbreitete Verschreibung von Betablockern, ACE-Hemmern und Kalziumkanalblockern in oraler Form zurückzuführen ist. Orale Medikamente bieten Komfort bei der Langzeittherapie und lassen sich leicht zu Hause einnehmen, was die Therapietreue der Patienten verbessert. Ärzte bevorzugen orale Therapien häufig für die Behandlung chronischer Erkrankungen aufgrund der einfachen Dosierung und der minimalen Invasivität. Orale Darreichungsformen sind in öffentlichen Apotheken und Krankenhausapotheken leicht erhältlich und gewährleisten so einen kontinuierlichen Zugang für die Patienten. Die Vertrautheit und Akzeptanz oraler Medikamente bei den Patienten stärkt die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus ermöglicht die orale Verabreichung die Titration und Kombinationstherapie und trägt so zu individualisierten Behandlungsplänen bei.

Für das Segment der parenteralen Therapien wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind Therapien, die im Krankenhaus zur Behandlung akuter Komplikationen und im perioperativen Management bei chirurgischen Eingriffen eingesetzt werden. Die parenterale Verabreichung gewährleistet eine schnelle Wirkung der Medikamente, was in Notfallsituationen oder bei schweren kardiovaskulären Ereignissen von entscheidender Bedeutung ist. Eine fortschrittliche Krankenhausinfrastruktur und die steigende Zahl von Krankenhauseinweisungen aufgrund komplexer Marfan-Fälle unterstützen das Wachstum dieses Segments. Innovationen bei intravenösen Darreichungsformen und injizierbaren Therapien verbessern zudem die Patientensicherheit und die Behandlungsergebnisse. Das zunehmende Bewusstsein für stationäre Interventionen bei kritischen Marfan-Komplikationen beschleunigt die Anwendung dieser Therapien. Parenterale Behandlungen sind für Hochrisikopatienten unerlässlich und treiben die kontinuierliche Expansion dieses Segments voran.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 mit einem Anteil von 44,8 %. Dies ist auf die hohe Prävalenz spezialisierter Versorgung und die fortschrittlichen kardiovaskulären Einrichtungen zurückzuführen, die für die Behandlung von Patienten mit Marfan-Syndrom erforderlich sind. Krankenhäuser bieten multidisziplinäre Teams, darunter Kardiologen, Genetiker und Orthopäden, die eine umfassende Behandlung ermöglichen. Die Verfügbarkeit chirurgischer Infrastruktur und stationärer Überwachung stärkt die führende Position des Krankenhaussegments zusätzlich. Große Krankenhausnetzwerke und Überweisungssysteme erleichtern den Zugang für Patienten aus abgelegenen Regionen. Krankenhäuser bieten außerdem Schulungs- und Unterstützungsprogramme an, die die Therapietreue und die Behandlungsergebnisse verbessern. Die Komplexität der Behandlung des Marfan-Syndroms erfordert eine stationäre Versorgung und festigt damit die führende Position dieses Segments.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer Wachstumsrate von 8,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Fernüberwachung, telemedizinischen Beratungen und die Verabreichung von Medikamenten zu Hause bei stabilen Patienten. Lösungen für die häusliche Pflege verbessern den Patientenkomfort, reduzieren Krankenhausaufenthalte und fördern die langfristige Therapietreue. Fortschritte bei Wearables und mobilen Gesundheits-Apps ermöglichen die kontinuierliche Überwachung kardiovaskulärer Parameter. Die Präferenz der Patienten für häusliche Management- und Unterstützungsleistungen steigt weltweit. Häusliche Pflege trägt außerdem zur Senkung der gesamten Gesundheitskosten bei und fördert so ihre Akzeptanz bei Versicherern und Leistungserbringern. Der Komfort und die personalisierte Betreuung durch häusliche Interventionen sind Schlüsselfaktoren für das rasante Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 45,6 %. Dies ist auf die direkte Verfügbarkeit verschriebener Medikamente während Krankenhausaufenthalten und die integrierte Versorgung zurückzuführen. Krankenhausapotheken gewährleisten eine kontinuierliche Versorgung und Qualitätskontrolle der lebenswichtigen Behandlungen des Marfan-Syndroms. Patienten, die sich einer Operation unterziehen oder in der Akutversorgung sind, sind für den sofortigen Zugang zu Medikamenten stark auf Krankenhausapotheken angewiesen. Die enge Zusammenarbeit zwischen Krankenhausapotheken und behandelnden Ärzten erleichtert die Therapietreue und -überwachung. Sammelbestellungen und die Kostenübernahme durch die Krankenkassen stärken die Marktführerschaft der Krankenhausapotheken zusätzlich. Das etablierte Vertrauen und die Bequemlichkeit, die mit Krankenhausapotheken verbunden sind, festigen die führende Marktposition dieses Segments.

Für den Online-Apothekenmarkt wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Digitalisierung, die Verbreitung des E-Commerce und die steigende Nachfrage nach Hauslieferungen von Medikamenten für chronisch Kranke. Online-Plattformen bieten Komfort, Abonnementdienste und diskrete Lieferungen für Patienten, die eine Langzeittherapie benötigen . Die Integration von Telemedizin und E-Rezepten verbessert die Zugänglichkeit zusätzlich. Die steigende Smartphone-Nutzung und die zunehmende digitale Kompetenz fördern das rasante Wachstum von Online-Apotheken. Wettbewerbsfähige Preise und Sonderangebote in Online-Kanälen ziehen zudem Patienten an, die nach kostengünstigen Lösungen suchen. Die einfache Bestellung und die Hauslieferung sichern die nachhaltige Expansion dieses Segments weltweit.

Regionale Analyse des Marktes für die Behandlung des Marfan-Syndroms

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,5 % den Markt für die Behandlung des Marfan-Syndroms. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Behandlungsraten und die starke Präsenz führender Pharma- und Biotech-Unternehmen zurückzuführen, die sich auf innovative Therapien und umfassende Betreuungsprogramme konzentrieren.

- Patienten und Ärzte in der Region schätzen den Zugang zu spezialisierter Versorgung, multidisziplinärem Management und innovativen Therapien, darunter Betablocker, ACE-Hemmer und chirurgische Eingriffe, die die Langzeitergebnisse deutlich verbessern.

- Diese weite Verbreitung wird zusätzlich durch gut etablierte Gesundheitseinrichtungen, eine starke Krankenversicherung und staatliche Initiativen zur Förderung von Früherkennung und Behandlung unterstützt, wodurch Nordamerika zum führenden Markt für Therapien des Marfan-Syndroms sowohl bei Kindern als auch bei Erwachsenen wird.

Einblick in den US-Markt für die Behandlung des Marfan-Syndroms

Der US-amerikanische Markt für die Behandlung des Marfan-Syndroms erzielte 2024 mit 38 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, das hohe Bewusstsein der Ärzte für das Syndrom und die weitverbreitete Anwendung sowohl medikamentöser als auch chirurgischer Interventionen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung, kontinuierliche Überwachung und umfassendes Management kardiovaskulärer und skelettaler Komplikationen. Die wachsende Verfügbarkeit multidisziplinärer Marfan-Zentren, kombiniert mit einer guten Krankenversicherung und staatlich geförderten Screening-Programmen, treibt den Markt zusätzlich an. Darüber hinaus tragen laufende klinische Studien und innovative Therapien für die Aortendilatation und damit verbundene Komplikationen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung des Marfan-Syndroms

Der europäische Markt für die Behandlung des Marfan-Syndroms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Prävalenz, Früherkennungsprogramme und die zunehmende Anwendung fortschrittlicher Therapien. Der Fokus auf Patientensicherheit und strukturiertes klinisches Management in Krankenhäusern und Fachkliniken fördert den Einsatz von Medikamenten und chirurgischen Eingriffen. Europäische Patienten bevorzugen zudem umfassende, multidisziplinäre Behandlungsansätze, die kardiovaskuläre, okuläre und skelettale Manifestationen berücksichtigen. Die Region verzeichnet ein signifikantes Wachstum sowohl im stationären als auch im häuslichen Pflegebereich, wobei Behandlungen zunehmend in die Routineversorgung und spezialisierte chirurgische Programme integriert werden.

Einblick in den britischen Markt für die Behandlung des Marfan-Syndroms

Der Markt für die Behandlung des Marfan-Syndroms in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein von medizinischem Fachpersonal und Patienten sowie staatliche Screening-Programme. Die Sorge um Aortenkomplikationen und die Notwendigkeit eines frühzeitigen Eingreifens bestärken Ärzte und Patienten gleichermaßen darin, medikamentöse und chirurgische Therapien umgehend in Anspruch zu nehmen. Das leistungsstarke Gesundheitssystem Großbritanniens, das dichte Krankenhausnetz und die Integration spezialisierter Marfan-Kliniken werden das Marktwachstum voraussichtlich weiter ankurbeln. Darüber hinaus steigern zunehmende Patientenvertretung und Unterstützungsprogramme für seltene genetische Erkrankungen die Nachfrage nach Behandlungsmöglichkeiten.

Einblick in den deutschen Markt für die Behandlung des Marfan-Syndroms

Der deutsche Markt für die Behandlung des Marfan-Syndroms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche medizinische Infrastruktur, die zunehmende Verbreitung neuer Technologien und der wachsende Fokus auf die Behandlung seltener Erkrankungen. Deutschlands Schwerpunkt auf Prävention, innovative Operationstechniken und multidisziplinäres Patientenmanagement fördert die Akzeptanz der Behandlungsmethoden. Krankenhäuser und spezialisierte Kliniken integrieren medikamentöse und chirurgische Therapien und gewährleisten so eine umfassende Behandlung von kardiovaskulären und skelettalen Komplikationen. Die Präferenz der Patienten für eine qualitativ hochwertige Versorgung und die Einhaltung leitlinienbasierter Behandlungsleitlinien stärken das Marktwachstum in Deutschland zusätzlich.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des Marfan-Syndroms

Der Markt für die Behandlung des Marfan-Syndroms im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben und der verbesserte Zugang zu spezialisierter Versorgung in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für seltene genetische Erkrankungen in der Region, kombiniert mit staatlichen Initiativen zur Förderung von Früherkennung und Behandlung, beschleunigt die Akzeptanz der Therapien. Darüber hinaus verbessern der Ausbau von Krankenhausnetzwerken, Telemedizin und häuslicher Pflege die Zugänglichkeit der Behandlung. Auch die zunehmende Bezahlbarkeit von Medikamenten und chirurgischen Eingriffen trägt zum rasanten Wachstum in der Region bei.

Einblick in den japanischen Markt für die Behandlung des Marfan-Syndroms

Der japanische Markt für die Behandlung des Marfan-Syndroms gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Patientenbewusstseins und der Nachfrage nach umfassender Versorgung zunehmend an Bedeutung. Japanische Patienten legen großen Wert auf frühzeitige Intervention, multidisziplinäre Behandlung und die langfristige Überwachung kardiovaskulärer und skelettaler Komplikationen. Die Integration von Gentests, spezialisierten Marfan-Kliniken und fortschrittlichen chirurgischen Verfahren treibt das Wachstum weiter an. Darüber hinaus dürften die alternde Bevölkerung und die zunehmende Anwendung personalisierter Medizinansätze die Nachfrage nach effektiven und komfortablen Behandlungsoptionen sowohl im stationären als auch im häuslichen Umfeld weiter steigern.

Einblick in den indischen Markt für die Behandlung des Marfan-Syndroms

Der indische Markt für die Behandlung des Marfan-Syndroms erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das steigende Bewusstsein für das Marfan-Syndrom, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit spezialisierter Kliniken zurückzuführen. Indiens wachsende Mittelschicht und der verbesserte Zugang zu Medikamenten und chirurgischen Eingriffen treiben das Marktwachstum an. Initiativen zur Früherkennung, staatlich geförderte Programme für seltene Erkrankungen und die Nutzung von Telemedizin verbessern die Zugänglichkeit der Behandlung. Darüber hinaus fördert die Verfügbarkeit kostengünstiger Therapien in Verbindung mit einer verbesserten Patientenaufklärung die Anwendung in Krankenhäusern, Kliniken und der häuslichen Pflege in Indien.

Marktanteil der Behandlung des Marfan-Syndroms

Die Branche für die Behandlung des Marfan-Syndroms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Mesa Associates, Inc. (USA)

- Merck & Co., Inc. (USA)

- Aurobindo Pharma Limited (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Lupin (USA)

- AdvaCare Pharma (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- MEDICHEM SA (Spanien)

- Pharmazeutische Fabrik Changzhou (China)

- Qualitek Pharma (USA)

- Alvogen (USA)

- Ipca Laboratories Ltd (Indien)

- Wockhardt (Indien)

- Farmhispania-Gruppe (Spanien)

- Hanways Chempharm Co., Limited (China)

- Sneha MediCare (Indien)

- Glenmark Pharmaceuticals Inc. (USA)

- Novartis AG (Schweiz)

- Bristol-Myers Squibb Company (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung des Marfan-Syndroms?

- Im August 2025 wurde die GenTAC Alliance, ein Kooperationsprojekt in der Aortenforschung, umstrukturiert und in Genetic Aortic Network, eine Abteilung der Marfan Foundation, umbenannt. Ziel dieser Umstrukturierung ist die Stärkung der globalen wissenschaftlichen Zusammenarbeit und die Fokussierung auf genetische Aortenerkrankungen, einschließlich des Marfan-Syndroms, um die Behandlungsergebnisse für Patienten durch Forschung und klinische Fortschritte zu verbessern.

- Im Juli 2025 identifizierten Forscher 20 bisher unbekannte genetische Variationen im FBN1-Gen, das für das Marfan-Syndrom verantwortlich ist. Diese Entdeckung verbessert das Verständnis der genetischen Grundlagen der Erkrankung und könnte zukünftig zu präziseren Diagnoseverfahren und gezielten Therapien führen.

- Im Juni 2025 lieferten aktuelle Studien neue Erkenntnisse zum Management von thorakalen Aortenaneurysmen bei Patienten mit Marfan-Syndrom und unterstrichen die Bedeutung der Früherkennung und personalisierter Behandlungsstrategien. Ziel dieser Erkenntnisse ist die Verbesserung der langfristigen Herz-Kreislauf-Gesundheit und die Reduzierung von Komplikationen im Zusammenhang mit der Erkrankung.

- Im Mai 2025 stufte die Europäische Arzneimittel-Agentur (EMA) Allopurinol als erstes Arzneimittel für seltene Leiden (Orphan Drug) zur Behandlung des Marfan-Syndroms ein und würdigte damit dessen Potenzial zur Therapie dieser seltenen Bindegewebserkrankung. Allopurinol, das traditionell gegen Gicht eingesetzt wird, wird nun auf seine Wirksamkeit bei der Behandlung von Aortenaneurysmen im Zusammenhang mit dem Marfan-Syndrom untersucht. Diese Einstufung schafft Anreize für die weitere klinische Entwicklung und die Verfügbarkeit des Arzneimittels.

- Im Oktober 2024 veranstaltete The Marfan Trust den Marfan-Informationstag 2024. Im Rahmen dieser Veranstaltung fanden Expertengespräche über die Symptome des Marfan- und des Loeys-Dietz-Syndroms statt, darunter chronische Schmerzen, Aortenerkrankungen und neue Forschungsergebnisse zu verbesserten Behandlungsmethoden. Zudem wurde die Bedeutung der Selbstvertretung für Betroffene und ihre Familien hervorgehoben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.