Global Marine Incinerators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.16 Billion

USD

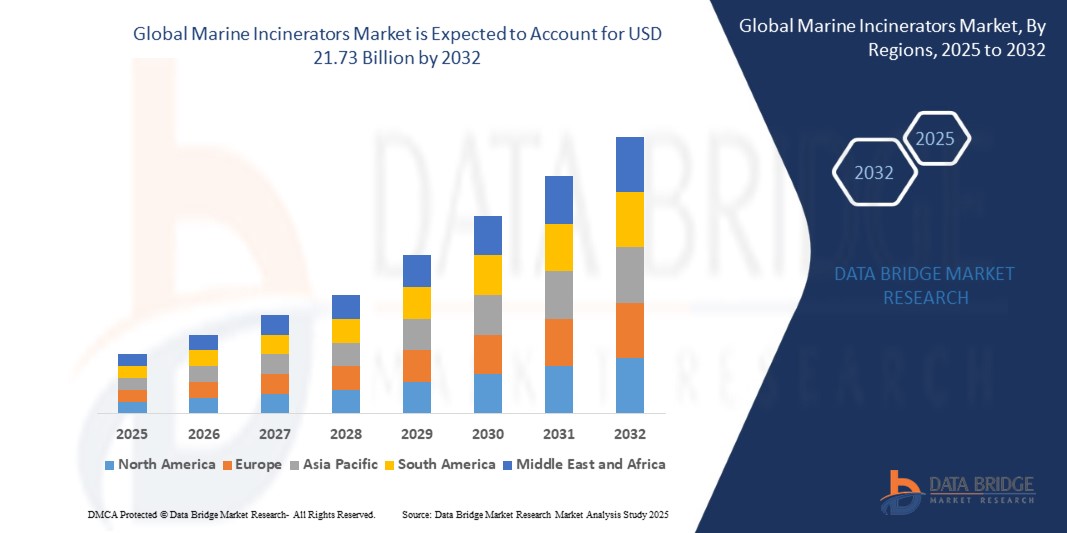

21.73 Billion

2024

2032

USD

15.16 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 15.16 Billion | |

| USD 21.73 Billion | |

| % | |

|

Globale Marktsegmentierung für Schiffsverbrennungsanlagen nach Produkttyp (horizontale Schiffsverbrennungsanlagen und vertikale Zyklon-Schiffsverbrennungsanlagen), Anwendung (Frachtschiffe, Passagierschiffe, Fischereifahrzeuge, Tanker, Hochgeschwindigkeitsfahrzeuge und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schiffsverbrennungsanlagen

- Der globale Markt für Schiffsverbrennungsanlagen hatte im Jahr 2024 einen Wert von 15,16 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 21,73 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an einer sicheren und konformen Entsorgung von Schiffsabfällen sowie durch die strengen Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) in Bezug auf Meeresverschmutzung und -emissionen vorangetrieben.

- Das steigende Bewusstsein für ökologische Nachhaltigkeit im Schiffsbetrieb und die zunehmende Bedeutung von Abfallmanagementsystemen an Bord tragen ebenfalls zur stetigen Expansion dieses Marktes bei.

Marktanalyse für Schiffsverbrennungsanlagen

- Der Markt erlebt aufgrund der zunehmenden weltweiten Schifffahrtsaktivitäten und der steigenden Zahl von Handels- und Frachtschiffen, die wirksame Lösungen zur Abfallbehandlung benötigen, eine erhebliche Dynamik.

- Innovationen in der Verbrennungstechnologie, darunter kompakte und energieeffiziente Designs, die für verschiedene Behältergrößen geeignet sind, fördern die Akzeptanz in der gesamten Branche

- Europa dominierte den Markt für Schiffsverbrennungsanlagen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch strenge Vorschriften zur maritimen Abfallbewirtschaftung und die frühzeitige Einführung von Emissionskontrolltechnologien

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Meeresverbrennungsanlagen verzeichnet, angetrieben durch boomende Schifffahrtsaktivitäten, günstige Regierungsinitiativen und eine wachsende Nachfrage nach Abfallmanagementsystemen in sich entwickelnden Küstenländern wie China, Indien und Indonesien.

- Das Segment der horizontalen Schiffsverbrennungsanlagen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024. Dies ist auf die weit verbreitete Nutzung auf Fracht- und Tankschiffen aufgrund ihres platzsparenden Designs und ihrer hohen Betriebssicherheit zurückzuführen. Diese Systeme werden aufgrund ihrer einfachen Integration in bestehende Schiffslayouts und der Fähigkeit, eine Vielzahl von Abfallarten wie Schlammöl, Kunststoffe und Küchenabfälle zu verarbeiten, bevorzugt. Horizontale Anlagen werden zudem wegen ihrer benutzerfreundlichen Wartung und der Einhaltung der IMO-Standards geschätzt.

Berichtsumfang und Marktsegmentierung für Meeresverbrennungsanlagen

|

Eigenschaften |

Wichtige Markteinblicke zu Schiffsverbrennungsanlagen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Schiffsverbrennungsanlagen

„Die Einhaltung gesetzlicher Vorschriften und eine umweltfreundliche Abfallentsorgung werden immer wichtiger“

- Die zunehmende Durchsetzung der IMO MARPOL-Anhänge V und VI veranlasst globale Flotten, in konforme Abfallbehandlungssysteme an Bord zu investieren. Diese Vorschriften zielen auf die Reduzierung der Meeresverschmutzung und der Luftemissionen ab und erhöhen den Druck auf die Schiffsbetreiber, Ausrüstung und Verfahren zu modernisieren. Dies hat zu einer erhöhten Nachfrage nach zertifizierten, emissionsarmen Schiffsverbrennungsanlagen geführt.

- Es gibt einen deutlichen Trend hin zu nachhaltigen und energieeffizienten Verbrennungsanlagen, die den globalen Klimazielen und Umweltstandards entsprechen. Betreiber suchen nach Lösungen, die den Kraftstoffverbrauch senken, Emissionen reduzieren und geschlossene Abfallmanagementsysteme unterstützen. Diese Bemühungen sind entscheidend für die Aufrechterhaltung der behördlichen Genehmigungen und die Betriebskontinuität auf See.

- Schiffsverbrennungsanlagen, die verschiedene Abfallströme – wie Kunststoffe, Schlammöl und Küchenabfälle – verarbeiten können, erfreuen sich zunehmender Beliebtheit. Diese multifunktionalen Anlagen steigern die Betriebseffizienz und minimieren Lagerprobleme auf langen Reisen. Ihre Fähigkeit, die sich entwickelnden Abfalltrennungsstandards einzuhalten, macht sie für moderne Schiffe unverzichtbar.

- Unternehmen wie Atlas Incinerators und TeamTec haben beispielsweise MARPOL-konforme Systeme entwickelt, die fortschrittliche Verbrennungstechnologie mit automatisierten Steuerungen kombinieren. Diese Innovationen ermöglichen es Betreibern, Emissionen zu reduzieren und gleichzeitig eine sichere und effektive Abfallentsorgung an Bord zu gewährleisten. Ihre Systeme werden zunehmend von Reedereien bevorzugt, die sowohl regulatorische als auch operative Exzellenz anstreben.

- Angesichts verschärfter Umweltvorschriften und der zunehmenden Bedeutung von Nachhaltigkeit im maritimen Betrieb entwickeln sich gesetzeskonforme Schiffsverbrennungsanlagen von optionalen Anlagen zu unverzichtbaren Komponenten. Dieser Trend wird Schiffsdesign, Beschaffungsprioritäten und Abfallmanagementprotokolle in der gesamten Schifffahrtsbranche neu definieren.

Marktdynamik für Meeresverbrennungsanlagen

Treiber

„Strenge maritime Vorschriften fördern Abfallmanagementtechnologien“

- Die Durchsetzung der MARPOL-Anhänge V und VI durch die Internationale Seeschifffahrtsorganisation veranlasst Schiffsbetreiber, zertifizierte Verbrennungsanlagen an Bord einzusetzen. Diese Vorschriften zielen darauf ab, Meeresmüll und Luftverschmutzung zu kontrollieren und Schiffe zu einem verantwortungsvolleren Umgang mit Abfällen zu verpflichten. Verstöße können zu empfindlichen Strafen führen und erfordern daher proaktive Maßnahmen zur Abfallbehandlung.

- Es wird zunehmend in kompakte, kraftstoffsparende und emissionsarme Schiffsverbrennungsanlagen investiert, die sowohl Umwelt- als auch Betriebsanforderungen erfüllen. Diese fortschrittlichen Systeme tragen dazu bei, dass Schiffe die Vorschriften einhalten, ohne den Platz an Bord oder die Energieeffizienz zu beeinträchtigen. Ihre Fähigkeit, Emissionen und Energieverbrauch zu minimieren, unterstützt langfristige Nachhaltigkeitsziele.

- Die Nachrüstung älterer Schiffe mit MARPOL-konformen Verbrennungsanlagen wird immer häufiger. Dies ermöglicht es den Betreibern, die Betriebsdauer ihrer Flotten zu verlängern und gleichzeitig moderne regulatorische Standards einzuhalten. Die Nachrüstung gewährleistet zudem die Inspektionsbereitschaft und reduziert das Risiko kostspieliger Verstöße.

- So haben beispielsweise zahlreiche Reeder, insbesondere in Europa und Ostasien, neue Verbrennungsanlagen eingeführt, um auf die regionale Durchsetzung strengerer Abfall- und Emissionsvorschriften zu reagieren. Skandinavische Flotten rüsten beispielsweise ihre Abfallbehandlungstechnologien an Bord aktiv auf, um die EU-Schifffahrtsstandards zu erfüllen und den Zugang zu konformen Häfen aufrechtzuerhalten.

- Die zunehmend strengeren Abfall- und Emissionsvorschriften für die Schifffahrt treiben nicht nur die Einhaltung der Vorschriften voran, sondern fördern auch Innovationen im Markt für Schiffsverbrennungsanlagen. Diese Entwicklungen positionieren Bordverbrennungssysteme als wichtige Instrumente zur Erreichung regulatorischer, ökologischer und betrieblicher Standards in der globalen Schifffahrt.

Einschränkung/Herausforderung

„Hohe Installations- und Wartungskosten begrenzen die Einführung auf kleineren Schiffen“

- Die Anschaffungs- und Installationskosten für MARPOL-konforme Schiffsverbrennungsanlagen sind insbesondere für kleine und mittelgroße Schiffe erheblich. Dazu gehören nicht nur die Ausrüstung selbst, sondern auch die Integration in bestehende Schiffssysteme und die notwendige Schulung der Besatzung. Solche Vorabinvestitionen können Betreiber von der Umstellung auf Bordverbrennungstechnologien abhalten.

- Der Betrieb von Schiffsverbrennungsanlagen verursacht laufende Kosten wie Treibstoffverbrauch, planmäßige Wartung und Teileaustausch. Diese wiederkehrenden Kosten tragen zur langfristigen finanziellen Belastung bei, insbesondere bei Schiffen mit begrenztem Betriebsbudget. Dies schreckt viele Schiffseigner von der Installation von Verbrennungsanlagen ab, selbst wenn sie sich der gesetzlichen Verpflichtungen bewusst sind.

- Die sich entwickelnden globalen Vorschriften erfordern häufige Aktualisierungen oder den Austausch von Geräten, um die Konformität zu gewährleisten. Kleinere Betreiber haben möglicherweise Schwierigkeiten, mit diesen technischen und finanziellen Anforderungen Schritt zu halten, was zu Verzögerungen bei der Einführung führt. Die Komplexität der Compliance erhöht zudem die Verwaltungskosten und belastet die begrenzten Ressourcen zusätzlich.

- So bevorzugen beispielsweise mehrere regionale Reedereien in Südostasien und Afrika die Abfallentsorgung in Häfen gegenüber Verbrennungsanlagen an Bord. Dies liegt an den hohen Einrichtungskosten und den laufenden Wartungsverpflichtungen, die mit Verbrennungsanlagen verbunden sind. Die manuelle Abfallbehandlung bleibt für viele in kostensensiblen Märkten die praktikablere Option

- Die hohen Kosten für den Besitz und Betrieb von Meeresmüllverbrennungsanlagen stellen für kleinere Akteure weiterhin ein großes Hindernis dar. Diese finanzielle Einschränkung behindert die breitere Marktakzeptanz, verlangsamt Nachrüstungsbemühungen und beeinträchtigt die allgemeine Modernisierung des globalen Ökosystems der Meeresmüllbewirtschaftung.

Marktumfang für Schiffsverbrennungsanlagen

Der Markt ist nach Produkttyp und Anwendung segmentiert.

• Nach Produkttyp

Der Markt für Schiffsverbrennungsanlagen ist nach Produkttyp in horizontale Schiffsverbrennungsanlagen und vertikale Zyklon-Schiffsverbrennungsanlagen unterteilt. Das Segment der horizontalen Schiffsverbrennungsanlagen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weite Verbreitung auf Fracht- und Tankschiffen aufgrund ihres platzsparenden Designs und ihrer hohen Betriebssicherheit zurückzuführen ist. Diese Systeme werden aufgrund ihrer einfachen Integration in bestehende Schiffslayouts und der Fähigkeit, eine Vielzahl von Abfallarten wie Schlammöl, Kunststoffe und Küchenabfälle zu verarbeiten, bevorzugt. Horizontale Anlagen werden zudem wegen ihrer benutzerfreundlichen Wartung und der Einhaltung der IMO-Standards geschätzt.

Das Segment der vertikalen Zyklon-Schiffsverbrennungsanlagen wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Hochleistungsverbrennungssystemen in modernen Schiffen. Diese Verbrennungsanlagen bieten eine hohe Verbrennungseffizienz und ein kompaktes vertikales Design, wodurch sie sich für Schiffe mit begrenztem horizontalen Platzangebot eignen. Ihre Zyklon-Brennkammer verbessert den thermischen Wirkungsgrad, während die Fähigkeit zur Emissionsreduzierung den strengeren Umweltvorschriften, insbesondere für Passagier- und Spezialschiffe, gerecht wird.

• Nach Anwendung

Der Markt für Schiffsverbrennungsanlagen ist nach Anwendungsgebieten in Frachtschiffe, Passagierschiffe, Fischereifahrzeuge, Tanker, Hochgeschwindigkeitsschiffe und weitere unterteilt. Das Segment Frachtschiffe erzielte 2024 den größten Umsatzanteil, was auf das hohe Volumen an festen und flüssigen Abfällen zurückzuführen ist, die während langer Reisen anfallen. Die Nachfrage nach bordeigenen Abfallmanagementlösungen, die die Einhaltung des MARPOL-Übereinkommens gewährleisten, ist in diesem Segment hoch und führt zu einer flächendeckenden Installation von Schiffsverbrennungsanlagen. Darüber hinaus verstärken Betriebseffizienz, einfache Abfallbehandlung und die Durchsetzung von Vorschriften durch die Hafenstaaten weiterhin deren Einsatz in globalen Frachtflotten.

Das Segment der Passagierschiffe wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den steigenden Tourismus, die Expansion der Kreuzfahrtindustrie und die zunehmende Bedeutung von Umweltschutzmaßnahmen. Kreuzfahrtschiffe und Fähren erzeugen große Mengen an Küchen- und Haushaltsabfällen, die robuste Behandlungssysteme an Bord erfordern. Die Schiffsverbrennungsanlagen auf diesen Schiffen bieten eine saubere und effektive Möglichkeit der Abfallentsorgung und gewährleisten Sicherheit, Hygiene und die Einhaltung von Emissionsstandards, insbesondere in Emissionskontrollgebieten (ECAs).

Regionale Analyse des Marktes für Schiffsverbrennungsanlagen

- Europa dominierte den Markt für Schiffsverbrennungsanlagen mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch strenge Vorschriften zur maritimen Abfallbewirtschaftung und die frühzeitige Einführung von Emissionskontrolltechnologien

- Die starke Schiffbauindustrie der Region und der Fokus auf ökologische Nachhaltigkeit unterstützen die Nachfrage nach konformen Abfallbehandlungslösungen wie Schiffsverbrennungsanlagen

- Steigende Nachrüstungsaktivitäten an bestehenden Schiffen und die Durchsetzung von MARPOL-Anhang VI treiben den Bedarf an zuverlässigen Verbrennungssystemen an Bord in europäischen Gewässern weiter voran

Markteinblick für Schiffsverbrennungsanlagen in Deutschland

Der deutsche Markt für Schiffsverbrennungsanlagen erzielte 2024 einen bedeutenden Umsatzanteil in Europa, was auf die fortschrittliche maritime Infrastruktur des Landes und die Einhaltung von Umweltvorschriften zurückzuführen ist. Deutschlands starker Fokus auf Innovation und energieeffiziente Schiffstechnologien unterstützt den Einsatz von Verbrennungsanlagen an Bord von Handels- und Forschungsschiffen. Kontinuierliche Investitionen in nachhaltige Schifffahrt und die Modernisierung der Flotten werden voraussichtlich das zukünftige Marktwachstum vorantreiben.

Markteinblicke für Schiffsverbrennungsanlagen in Großbritannien

Der britische Markt für Schiffsverbrennungsanlagen wird im Prognosezeitraum 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies wird durch die strikte Einhaltung maritimer Umweltstandards und das wachsende Bewusstsein für nachhaltige Abfallentsorgungspraktiken auf See unterstützt. Die starke maritime Tradition des Landes sowie die Modernisierung der Marine- und Handelsflotten fördern die Installation von Verbrennungsanlagen an Bord. Steigende Investitionen in umweltfreundliche Schifffahrtsinitiativen und die Anpassung an die Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) dürften die Nachfrage nach konformen Lösungen zur Behandlung von Schiffsabfällen auf nationalen und internationalen Schifffahrtsrouten steigern.

Markteinblick in Meeresverbrennungsanlagen in Nordamerika

Nordamerika wird im Prognosezeitraum 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch strengere Umweltvorschriften und die Modernisierung der Seeschifffahrt in der gesamten Region. Die zunehmende Notwendigkeit, die Vorgaben der Internationalen Seeschifffahrtsorganisation (IMO) zur Abfallwirtschaft und Schadstoffbekämpfung einzuhalten, veranlasst Schiffsbetreiber, in Verbrennungsanlagen an Bord zu investieren. Der steigende Schiffsverkehr, insbesondere in der Handelsschifffahrt und im Offshore-Bereich, treibt die Marktnachfrage weiter an. Fortschritte bei ökoeffizienten Verbrennungstechnologien fördern zudem deren Einsatz auf einer Vielzahl von Schiffstypen, vom Tanker bis zum Passagierschiff.

Markteinblick in die US-Marine-Müllverbrennungsanlagen

Die USA werden im Prognosezeitraum 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, was auf ihre ausgedehnte Küste, stark befahrene Schifffahrtswege und eine gut ausgebaute Marineflotte zurückzuführen ist. Die Umsetzung strenger Umweltrichtlinien der US-Umweltschutzbehörde (EPA) und die zunehmende Konzentration auf die Reduzierung von Schiffsabfällen beschleunigen den Einsatz von Schiffsverbrennungsanlagen. Darüber hinaus fördert das Engagement des Landes für nachhaltige maritime Praktiken und Innovationen im Schiffsbau die Integration moderner Abfallbehandlungssysteme, insbesondere in Fracht- und Verteidigungsschiffen.

Markteinblicke für Schiffsverbrennungsanlagen im asiatisch-pazifischen Raum

Der Markt für Schiffsverbrennungsanlagen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den wachsenden Schiffbausektor der Region und die zunehmende internationale Handelsaktivität. Länder wie China, Japan und Südkorea investieren erheblich in moderne Schiffsausrüstung, um globale Compliance-Standards zu erfüllen. Auch die Nachfrage nach Bordabfallmanagementsystemen steigt aufgrund strengerer regulatorischer Rahmenbedingungen durch die regionalen Behörden.

Markteinblick in japanische Schiffsverbrennungsanlagen

Der japanische Markt für Schiffsmüllverbrennungsanlagen dürfte im Prognosezeitraum von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf die fortschrittlichen Schiffbaukapazitäten des Landes und den Schwerpunkt auf maritimen Umweltschutz zurückzuführen. Japans alternde Flotte wird modernisiert, um internationale Abfallbehandlungsnormen zu erfüllen, was zur kontinuierlichen Integration von Verbrennungsanlagen beiträgt. Die Teilnahme des Landes an internationalen Seefahrtskonventionen und das Engagement für saubere Schifffahrtspraktiken unterstützen das Marktwachstum zusätzlich.

Markteinblick in Meeresverbrennungsanlagen in China

Der chinesische Markt für Schiffsverbrennungsanlagen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die schnelle Industrialisierung, den Ausbau der inländischen Schifffahrtsindustrie und die zunehmende Einführung MARPOL-konformer Systeme. Chinas robuste Hafeninfrastruktur und steigende Exporte veranlassen Schiffsbetreiber, Verbrennungsanlagen an Bord zu installieren, um Abfälle auf langen Reisen nachhaltig zu entsorgen. Staatlich geförderte Initiativen zur Förderung eines umweltfreundlicheren Schiffsbetriebs beeinflussen die Markttrends ebenfalls positiv.

Marktanteil von Schiffsverbrennungsanlagen

Die Branche der Schiffsverbrennungsanlagen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- DETEGASA (Spanien)

- TeamTec AS (Norwegen)

- INCINER8 Limited (Großbritannien)

- ATLAS INCINERATORS ApS (Dänemark)

- ALFA LAVAL (Schweden)

- China Deyuan Marine Fitting Co., Ltd. (China)

- Fuente International Co., Ltd. (Taiwan)

- Kangrim Heavy Industries (Südkorea)

- Mavi Deniz Environmental Protection Co. (Türkei)

- Wärtsilä (Finnland)

- Babcock & Wilcox Enterprises, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.