Global Material Handling Robotics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.54 Billion

USD

74.66 Billion

2024

2032

USD

29.54 Billion

USD

74.66 Billion

2024

2032

| 2025 –2032 | |

| USD 29.54 Billion | |

| USD 74.66 Billion | |

| % | |

|

Globale Marktsegmentierung für Materialhandhabungsroboter nach Typ (Transportroboter, Positionierungsroboter, Roboter zur Ladungsbildung, Gelenkroboter, kartesische Roboter, SCARA-Roboter, Lager-, Identifikations- und Steuerungsroboter), Funktion (Montage, Verpackung, Transport, Vertrieb, Lagerung und Abfallhandhabung), Anwendung (Pick-and-Place, Palettieren/Depalettieren, Verpacken und Verpacken, Produkt-/Teiletransfer und Maschinenbedienung), Endbenutzer (Automobilindustrie, Chemie, Elektrotechnik und Elektronik, Industriemaschinen, Lebensmittel und Getränke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Materialhandhabungsroboter

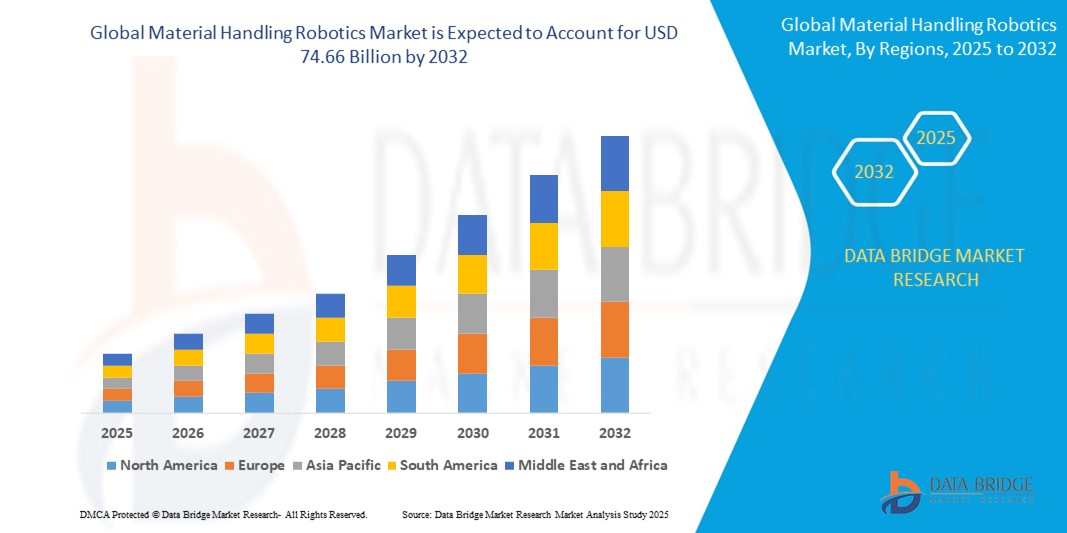

- Der globale Markt für Materialhandhabungsroboter wurde im Jahr 2024 auf 29,54 Milliarden US-Dollar geschätzt und soll bis 2032 74,66 Milliarden US-Dollar erreichen , bei einer CAGR von 12,29 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie den steigenden Automatisierungsbedarf in allen Branchen getrieben, um die Effizienz zu verbessern, die Arbeitskosten zu senken und dem Fachkräftemangel entgegenzuwirken.

Marktanalyse für Materialhandhabungsroboter

- Unter Materialhandhabungsrobotik versteht man den Einsatz automatisierter Robotersysteme zum Bewegen, Sortieren, Lagern und Verwalten von Materialien in industriellen und gewerblichen Umgebungen, wodurch die Produktivität, Genauigkeit und Sicherheit im Betrieb verbessert wird.

- Der Markt für Materialhandhabungsroboter verzeichnet ein robustes Wachstum, das durch die steigende Nachfrage nach Automatisierung, die schnelle Expansion des E-Commerce, Arbeitskräftemangel, technologische Fortschritte in der Robotik und KI sowie unterstützende Regierungsinitiativen zur Förderung der industriellen Automatisierung und der intelligenten Fertigung angetrieben wird.

- Es wird erwartet, dass der asiatisch-pazifische Raum den Markt für Materialhandhabungsroboter aufgrund des schnellen Wirtschaftswachstums dominieren wird, das die Nachfrage nach Automatisierung in verschiedenen Branchen wie Fertigung, Logistik und Einzelhandel ankurbelt.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Materialhandhabungsroboter sein. Dies ist auf die starke Nachfrage aus den etablierten Fertigungs- und Automobilsektoren zurückzuführen, in denen Automatisierung für die Aufrechterhaltung hoher Effizienz und Präzision in der Produktion von entscheidender Bedeutung ist.

- Das Segment der Stückgut-Roboter wird voraussichtlich mit einem Marktanteil von 63,4 % den Markt dominieren, da sie Schüttgut effizient handhaben, manuelle Arbeit reduzieren und den Lagerdurchsatz verbessern. Diese Roboter werden in der Logistik, im E-Commerce und in der Fertigungsindustrie häufig für Palettierungs- und Depalettierungsaufgaben eingesetzt, die für die Optimierung der Lieferkettenabläufe und die Minimierung von Bearbeitungszeiten und Fehlern entscheidend sind.

Berichtsumfang und Marktsegmentierung für Materialhandhabungsrobotik

|

Eigenschaften |

Wichtige Markteinblicke in die Materialhandhabungsrobotik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Materialhandhabungsroboter

„Steigende Anzahl von Produktionsstätten“

- Ein herausragender Trend auf dem globalen Markt für Materialhandhabungsroboter ist die zunehmende Anzahl von Produktionsstätten

- Dieser Trend wird durch die schnelle Industrialisierung, die steigende globale Nachfrage nach Gütern und den Bedarf an rationalisierten, automatisierten Prozessen zur Steigerung der Produktionseffizienz und Senkung der Betriebskosten vorangetrieben.

- So erleben Schwellenländer wie Indien, Vietnam und Indonesien einen starken Anstieg neuer Produktionsstandorte, insbesondere in der Automobil-, Elektronik- und Konsumgüterindustrie. Diese Anlagen integrieren zunehmend Roboter zur Materialhandhabung, um die Logistik zu optimieren, die Präzision zu verbessern und den steigenden Produktionsanforderungen gerecht zu werden.

- Die Nachfrage nach Robotern für die Materialhandhabung steigt sowohl in Industrieregionen wie Nordamerika und Europa, wo die Industrie ihre Altsysteme modernisiert, als auch in Entwicklungsmärkten, wo neue Fabriken mit Blick auf die Automatisierung konzipiert werden.

- Da die globale Produktionskapazität weiter steigt und der Wettbewerb zunimmt, bleibt der Einsatz von Robotern für die Materialhandhabung eine Schlüsselstrategie zur Steigerung der Produktivität und Aufrechterhaltung der betrieblichen Agilität.

Marktdynamik für Materialhandhabungsroboter

Treiber

„Zunehmende Fortschritte in der Robotertechnologie“

- Der technologische Fortschritt in der Robotik ist ein wichtiger Wachstumstreiber im Markt für Materialhandhabungsroboter, da die Industrie zunehmend nach intelligenteren, schnelleren und anpassungsfähigeren Automatisierungslösungen sucht, um die Produktivität und Betriebseffizienz zu steigern.

- Diese Fortschritte gewinnen weltweit an Dynamik und werden von Forschungseinrichtungen, Robotikunternehmen und Initiativen zur industriellen Automatisierung stark unterstützt, die sich auf die Entwicklung leistungsstarker Robotersysteme konzentrieren, die mit KI, maschinellem Sehen und Echtzeitanalysen ausgestattet sind.

- Da industrielle Abläufe immer komplexer werden, gibt es einen klaren Trend hin zum Einsatz intelligenter Roboter, die vielfältige Materialhandhabungsaufgaben mit größerer Genauigkeit, Flexibilität und minimalem menschlichen Eingriff bewältigen können.

- Unternehmen investieren in Roboter der nächsten Generation, die über verbesserte Sensoren, verbesserte Mobilität, vorausschauende Wartungsfunktionen und eine nahtlose Integration in bestehende Lieferketten- und Fertigungssysteme verfügen.

- Darüber hinaus beschleunigt die zunehmende Bedeutung intelligenter Fabriken und Industrie 4.0-Frameworks den Einsatz technologisch fortschrittlicher Robotertechnik in Sektoren wie der Automobilindustrie, dem E-Commerce und der Elektronik.

Zum Beispiel,

- ABB entwickelt KI-gestützte Materialtransportroboter, die autonome Entscheidungen treffen und sich ohne manuelle Programmierung an dynamische Umgebungen anpassen können.

- FANUC hat kollaborative Hochgeschwindigkeitsroboter auf den Markt gebracht, die mit Bildverarbeitungs- und Konnektivitätstools ausgestattet sind, um flexible, datengesteuerte Lager- und Fabrikabläufe zu unterstützen

- Da sich die Robotertechnologie ständig weiterentwickelt und immer kostengünstiger wird, wird ihr Einsatz in der Materialhandhabung voraussichtlich deutlich zunehmen und sie zu einem Kernbestandteil moderner Industriestrategien machen.

Gelegenheit

„Zunehmende Automatisierung in der Fertigung“

- Der zunehmende Trend zur Automatisierung in Fertigungsumgebungen bietet dem Markt für Materialhandhabungsroboter erhebliche Chancen, da Unternehmen versuchen, ihre Effizienz zu steigern, die Abhängigkeit von Arbeitskräften zu verringern und hohe Produktionsstandards aufrechtzuerhalten.

- Anbieter von Robotiklösungen nutzen diesen Trend, indem sie hochgradig anpassbare, skalierbare und intelligente Systeme entwickeln, die den Materialtransport, die Lagerung und die Logistik in automatisierten Fabriken optimieren sollen.

- Diese Chance steht im Einklang mit der globalen Bewegung hin zur intelligenten Fertigung, bei der die Industrie auf roboterintegrierte Produktionslinien umsteigt, die Echtzeitüberwachung, prädiktive Analysen und minimale menschliche Eingriffe ermöglichen.

Zum Beispiel,

- KUKA und Yaskawa stellen flexible Roboterlösungen vor, die speziell für automatisierte Fertigungsanlagen entwickelt wurden und sich durch modulare Designs und KI-gesteuerte Funktionen für Echtzeit-Anpassung auszeichnen.

- Siemens integriert Robotik in seine digitalen Fertigungsplattformen, um eine durchgängige Automatisierung von der Materialhandhabung bis zur Qualitätskontrolle zu ermöglichen und Herstellern so zu helfen, die Produktion zu beschleunigen und Präzision zu gewährleisten.

- Da Branchen wie die Automobil-, Elektronik- und Konsumgüterindustrie weiterhin auf Automatisierung setzen, um wettbewerbsfähig zu bleiben, wird die Nachfrage nach fortschrittlicher Robotertechnik für die Materialhandhabung voraussichtlich stark steigen. Dies versetzt den Markt in die Lage, vom zunehmenden Trend hin zu vollautomatisierten, leistungsstarken Fertigungsökosystemen zu profitieren.

Einschränkung/Herausforderung

„Einhaltung regulatorischer Standards“

- Die Bewältigung komplexer und vielfältiger regulatorischer Standards stellt für den Markt für Materialhandhabungsroboter eine große Herausforderung dar, da unterschiedliche Sicherheits-, Qualitäts- und Integrationsanforderungen in den einzelnen Ländern den reibungslosen Einsatz von Robotersystemen behindern.

- Um diese vielfältigen Compliance-Anforderungen zu erfüllen, müssen Hersteller ihre Roboter oft an spezifische regionale Richtlinien anpassen, was die Produktionskomplexität, die Markteinführungszeit und die Gesamtkosten erhöht.

- Die Anpassung an strenge Sicherheitsstandards, insbesondere in Branchen wie der Automobil- und Pharmaindustrie, erfordert fortschrittliche Tests, Zertifizierungsprozesse und kontinuierliche Überwachung, was die Implementierung verzögern und die Skalierbarkeit beeinträchtigen kann.

Zum Beispiel,

- In den USA verlangen die OSHA- und ANSI-Vorschriften von den Herstellern, erweiterte Sicherheitsfunktionen zu integrieren und umfangreiche Risikobewertungen durchzuführen, was den Entwicklungs- und Einsatzaufwand erhöht.

- Ohne eine optimierte Regulierungsanpassung oder globale Standardisierung wird die Herausforderung der Einhaltung der Vorschriften weiterhin die Marktexpansion beeinträchtigen, insbesondere für Hersteller, die eine Expansion auf mehreren internationalen Märkten anstreben.

Marktumfang für Materialhandhabungsrobotik

Der Markt ist nach Typ, Funktion, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Funktion |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer

|

|

Im Jahr 2025 werden die Roboter zur Ladungsbildung voraussichtlich den Markt mit dem größten Anteil im Typsegment dominieren

Das Segment der Stückgut-Roboter wird voraussichtlich den Markt für Materialhandhabungsroboter mit einem Anteil von 63,4 % im Jahr 2025 dominieren. Dies ist auf ihre Effizienz bei der Handhabung von Schüttgütern, die Reduzierung manueller Arbeit und die Verbesserung des Lagerdurchsatzes zurückzuführen. Diese Roboter werden in der Logistik, im E-Commerce und in der Fertigungsindustrie häufig für Palettierungs- und Depalettierungsaufgaben eingesetzt, die für die Optimierung der Lieferkettenabläufe und die Minimierung von Bearbeitungszeiten und Fehlern von entscheidender Bedeutung sind.

Die Hybridmikroskope werden voraussichtlich im Prognosezeitraum den größten Anteil im Funktionssegment ausmachen

Im Jahr 2025 wird das Lagersegment voraussichtlich mit einem Marktanteil von 34,5 % den Markt dominieren. Grund dafür ist die steigende Nachfrage nach automatisierten Lager- und Bereitstellungssystemen (AS/RS), die die Raumnutzung, Bestandsgenauigkeit und Betriebseffizienz in Lagern und Vertriebszentren verbessern. Der Anstieg des E-Commerce und der Just-in-Time-Lagerhaltung treibt den Bedarf an fortschrittlichen Lagerlösungen weiter voran, um große Warenmengen schnell und präzise zu verwalten.

Regionale Analyse des Marktes für Materialhandhabungsrobotik

„Der asiatisch-pazifische Raum hält den größten Anteil am Markt für Materialhandhabungsroboter“

- Der asiatisch-pazifische Raum dominiert den Markt für Materialhandhabungsroboter , angetrieben vom schnellen Wirtschaftswachstum, das die Nachfrage nach Automatisierung in verschiedenen Branchen wie Fertigung, Logistik und Einzelhandel ankurbelt.

- China hält aufgrund seiner Position als weltweites Produktionszentrum, massiver Investitionen in Automatisierungstechnologien und eines starken Vorstoßes in Richtung Industrie 4.0 einen bedeutenden Anteil.

- Der Markt wird zusätzlich durch die steigende Nachfrage nach Effizienz, Präzision und Kosteneffizienz im Materialhandling sowie den wachsenden Arbeitskräftemangel in Schlüsselindustrien gestärkt. Auch die positive Politik der Regierung in Bezug auf Automatisierung und intelligente Fertigung spielt eine wichtige Rolle.

- Mit kontinuierlichen technologischen Fortschritten und der Expansion von Branchen wie E-Commerce, Automobil und Elektronik wird erwartet, dass der asiatisch-pazifische Raum seine Dominanz auf dem Markt für Materialhandhabungsroboter bis 2032 fortsetzen wird.

„Europa wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für Materialhandhabungsroboter verzeichnen“

- In Europa wird auf dem Markt für Materialhandhabungsroboter voraussichtlich die höchste Wachstumsrate verzeichnet . Grund dafür ist die starke Nachfrage aus den etablierten Fertigungs- und Automobilsektoren, in denen Automatisierung für die Aufrechterhaltung hoher Effizienz und Präzision in der Produktion von entscheidender Bedeutung ist.

- Deutschland hält aufgrund seiner fortschrittlichen Fertigungstechnologien einen bedeutenden Anteil, insbesondere in der Automobilproduktion, die zu den größten Anwendern von Robotern für die Materialhandhabung zählt.

- Dieses Wachstum wird durch das kontinuierliche Streben der Automobilindustrie nach Innovationen in den Produktionsprozessen sowie den Bedarf an flexiblen und skalierbaren Lösungen zur Deckung der wachsenden Nachfrage nach kundenspezifischen Produkten vorangetrieben.

- Der zunehmende Fokus auf Industrie 4.0, die Einführung KI-gestützter Roboter und Nachhaltigkeitsinitiativen in der gesamten europäischen Industrie dürften das schnelle Wachstum der Region unterstützen und Europa bis 2032 zur am schnellsten wachsenden Region auf dem Markt machen.

Marktanteil von Materialhandhabungsrobotern

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- ABB (Schweiz)

- KUKA AG (Deutschland)

- FANUC Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Universal Robots (Dänemark)

- Denso Corporation (Japan)

- Epson-Roboter (Japan)

- Yaskawa Electric Corporation (Japan)

- Kawasaki Heavy Industries Ltd. (Japan)

- Stäubli International AG (Schweiz)

- Omron Corporation (Japan)

- Nachi-Fujikoshi Corporation (Japan)

- Comau SpA (Italien)

- Adept Technology, Inc. (USA)

- Bastian Solutions (USA)

Neueste Entwicklungen auf dem globalen Markt für Materialhandhabungsrobotik

- Im April 2025 brachte Cartken, ein führendes Unternehmen für autonome Robotik, den Cartken Hauler auf den Markt. Dieser äußerst wendige Roboter mit erhöhter Nutzlastkapazität ist für den Materialtransport in gemischten Innen- und Außenbereichen konzipiert. Diese strategische Expansion über die Zustellung auf der letzten Meile hinaus markiert einen bedeutenden Schritt zur Stärkung von Cartkens Position im Markt für Materialtransportrobotik und erfüllt den dringenden Bedarf der Branche an nahtloser Automatisierung in komplexem Gelände, mehrstöckigen Anlagen und unterschiedlichen Industrieumgebungen.

- Im Mai 2024 ging KION North America (KION NA), Hersteller von Linde Material Handling-Geräten, eine nicht-exklusive Partnerschaft mit Fox Robotics ein, um die autonomen FoxBot-Anhängerlader/-entlader (ATLs) in seinem Werk in Summerville, South Carolina, zu fertigen und zu montieren. Diese Zusammenarbeit soll KION NAs Präsenz im Markt für Materialtransportroboter stärken, indem sie sein Portfolio an autonomen Lösungen erweitert und die wachsende Nachfrage nach Automatisierung in der Logistik unterstützt.

- Im Januar 2024 kündigte Accio Robotics die bevorstehende Markteinführung seines autonomen, mobilen Materialhandhabungsroboters an. Dieser Schritt soll die Position des Unternehmens auf dem Markt für Materialhandhabungsroboter stärken, indem er der wachsenden Nachfrage nach flexiblen, intelligenten Automatisierungslösungen in Lagern und Fertigungsumgebungen gerecht wird.

- Im Mai 2022 brachte ABB die Roboter IRB 5710 und 5720 auf den Markt, die speziell für das Materialhandling in der Produktion von Elektrofahrzeugbatterien entwickelt wurden. Diese Roboter steigern die Produktivität durch verbesserte Geschwindigkeit, Präzision und Langlebigkeit und bieten höhere Verfügbarkeit und Flexibilität. Ausgestattet mit dem OmniCore-Controller V250XT von ABB bewältigen sie verschiedene Fertigungs- und Elektrofahrzeug-spezifische Prozesse mit optimaler Präzision und Konsistenz. Die Integration des integrierten LeanID DressPack von ABB sorgt für besseren Schutz und reduzierte Wartungskosten, verlängert die Lebensdauer der Roboter und unterstützt schnellere, anpassungsfähigere Materialhandhabungsprozesse.

- Im Januar 2021 brachte die OMRON Corporation die SCARA-Roboter der i4-Serie auf den Markt. Diese wurden für die Automatisierung schneller und präziser Montage- und Transportprozesse entwickelt. Die Serie umfasst das leistungsstarke Modell i4H für mittlere bis große Aufgaben und das kompakte Modell i4L für leichte Anwendungen. Diese Roboter integrieren und steuern Peripheriegeräte und ermöglichen so die Automatisierung komplexer Aufgaben, die mit herkömmlichen SCARA-Robotern bisher nicht möglich waren. OMRON bietet eine umfassende Lösung, die fortschrittliche Steuerungstechnik und Industrieroboter kombiniert, um Innovation und Effizienz in der Fertigung voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.