Global Medical Device And Accessories Market

Marktgröße in Milliarden USD

CAGR :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

Globale Medizinprodukte und Zubehör Markt, nach Typ (Diagnostische Geräte und therapeutische Geräte), Gerätetyp (Coronary Pressure Monitors, Catheters, Therapeutic Medical Guide, Cochlear Implant, Herz-Kreislauf-Anwendung, Zahnimplantat, Nerven-Stimulator, Diabetes-Monitore, und Suture Needles), Anwendung (Urologie, Wund Care, Radiologie, Atem-Krei, Inf-Kontrollzentren

Medizinische Geräte und Zubehör Marktgröße

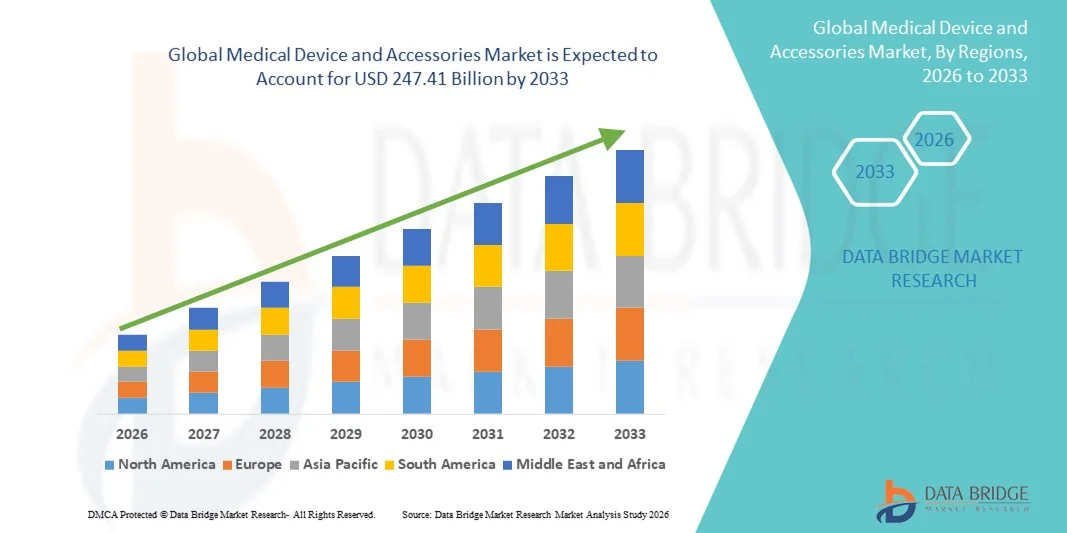

- Wie pro Data Bridge Market Research Analysis wurde die globale Medizinprodukt- und Zubehörmarktgröße bewertet150,51 Milliarden USD in 2025und wird voraussichtlich erreichen247,41 Milliarden USD bis 2033, beiCAGR von 6,41%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Einführung fortschrittlicher medizinischer Technologien, die zunehmende Prävalenz chronischer und akuter Krankheiten und die wachsende Nachfrage nach einer verbesserten Patientenversorgung in Krankenhäusern, Kliniken und Heimkrankenhäusern belastet.

- Darüber hinaus werden zunehmende Investitionen in die Gesundheitsinfrastruktur, kontinuierliche technologische Innovation in medizinischen Geräten und steigende Nachfrage nach benutzerfreundlichen, präzisen und vernetzten medizinischen Zubehören die Aufnahme von Medizinprodukten und Zubehörlösungen beschleunigen und dadurch das Gesamtwachstum des Marktes deutlich steigern.

Marktgröße und Prognose

- Globaler Marktwert (2025):150,51 Mrd. USD

- Voraussichtlicher Marktwert (2033):247,41 Mrd. USD

- Wettervorhersage CAGR (2026–2033):6.41%

Medizinische Geräte und Zubehör Marktanalyse

- Medizinische Geräte und Zubehör, einschließlich diagnostische Instrumente, chirurgische Werkzeuge, Überwachungsgeräte und unterstützende Gesundheitsprodukte, sind in der modernen Gesundheitsversorgung aufgrund steigender Krankheitsprävalenz, der Notwendigkeit einer genauen Diagnose und der zunehmenden Betonung auf verbesserte Patientenergebnisse in Krankenhäusern, Kliniken und Heimkrankenhäusern immer wichtiger.

- Die zunehmende Nachfrage nach medizinischen Geräten und Zubehör wird in erster Linie durch technologische Fortschritte, steigende Gesundheitsausgaben, zunehmende Übernahme vernetzter und verschleißfähiger medizinischer Technologien und zunehmendes Bewusstsein für präzise Gesundheitslösungen bei Patienten und Anbietern getrieben.

- Nordamerika dominierte den Medizinprodukte- und Zubehörmarkt mit dem größten Umsatzanteil von 41,7% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke staatliche und private Investitionen, hohe Einführung innovativer medizinischer Technologien und breite Verfügbarkeit spezialisierter medizinischer Geräte, insbesondere in den USA.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Medizinprodukte- und Zubehörmarkt während der Prognosezeit sein, die durch zunehmende Urbanisierung, steigende Gesundheitsausgaben, zunehmenden Zugang zu modernen Gesundheitseinrichtungen und zunehmende Übernahme fortschrittlicher medizinischer Technologien in Ländern wie China, Indien und Japan geprägt ist.

- Das Segment der diagnostischen Geräte dominierte 2025 den größten Marktanteil von 57,3 %, der von der steigenden Nachfrage nach Früherkennung und ständiger Patientenüberwachung in Krankenhäusern und Kliniken angetrieben wurde.

Report Scope und Medizinprodukte und Zubehör Marktsegmentierung

|

Attribute |

Medizinische Geräte und Zubehör Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Medizinische Geräte und Zubehör Markttrends

Fortschritte bei der Geräteinnovation und integrierten Healthcare-Lösungen

- Ein signifikanter und beschleunigter Trend im globalen Medizinprodukt- und Zubehörmarkt ist die zunehmende Übernahme fortschrittlicher, minimalinvasiver und vernetzter medizinischer Geräte, die die klinischen Ergebnisse und die Patientenversorgung verbessern. Healthcare-Anbieter konzentrieren sich auf Geräte, die eine bessere Präzision, verbesserte Bedienbarkeit und Integration mit Krankenhausinformationssystemen bieten

- So gewinnen beispielsweise verschleißfähige Patientenüberwachungsgeräte und angeschlossene Diagnosewerkzeuge Popularität und ermöglichen eine kontinuierliche Verfolgung von Vitalzeichen und eine frühzeitige Erkennung von Gesundheitsanomalien. Diese Technologien helfen den Klinikern, rechtzeitige Interventionen vorzunehmen und die Patientenversorgung zu personalisieren

- Innovationen im Gerätedesign, wie tragbare bildgebende Systeme, robotergestützte chirurgische Instrumente und intelligentes implantierbares Zubehör, transformieren chirurgische und diagnostische Verfahren, reduzieren die Wiederherstellungszeit und verbessern die Verfahrensgenauigkeit

- Darüber hinaus erleichtern Interoperabilität und Integration mit elektronischen Gesundheitsakten (EHR) und Telegesundheitsplattformen bessere klinische Arbeitsabläufe, Fernüberwachung und Echtzeit-Datenanalyse für stationäre und ambulante Einstellungen

- Der Trend zu geduldig-zentrischen und technologiefähigen Geräten treibt auch die Entwicklung von tragbaren, benutzerfreundlichen und minimalinvasiven Accessoires, die die Heimgesundheit unterstützen undchronisches Krankheitsmanagement

- Insgesamt ist diese Verschiebung auf Präzision, Zugänglichkeit und Konnektivität in medizinischen Geräten eine Neuformulierung der Gesundheitsversorgung, die Hersteller dazu ermutigt, in Forschungs-, Entwicklungs- und Digitalintegrationsstrategien zu investieren.

- Infolgedessen konzentrieren sich die Medizinprodukteunternehmen zunehmend auf innovative Produktportfolios, die sich auf unangepasste klinische Bedürfnisse beziehen, die Patientensicherheit verbessern und die allgemeine Gesundheitseffizienz verbessern

Medizinische Geräte und Zubehör Marktdynamik

Fahrer

Steigende Gesundheitsnachfrage und technologische Fortschritte

- Die wachsende globale Nachfrage nach fortschrittlichen Gesundheitsdienstleistungen, kombiniert mit schnellen technologischen Innovationen, ist ein wichtiger Treiber des Marktes für Medizinprodukte und Zubehör. Die zunehmende Prävalenz von chronischen Krankheiten, alternden Populationen und steigenden chirurgischen Eingriffen treiben die Nachfrage nach hochentwickelten medizinischen Geräten

- Zum Beispiel gaben im Jahr 2025 mehrere führende Medizinproduktehersteller Erweiterungen in diagnostischen bildgebenden und chirurgischen Ausrüstungsportfolios bekannt, um den steigenden Krankenhaus- und Klinikbedarf zu decken, das Marktwachstum zu steigern

- Fortschritte in der Gerätetechnik, wie robotergestützte Chirurgie, minimalinvasive Instrumente und tragbare Diagnosesysteme, ermöglichen bessere klinische Ergebnisse und Patientenzufriedenheit

- Darüber hinaus werden zunehmende staatliche Investitionen in die Gesundheitsinfrastruktur, verbesserte Rückzahlungspolitik und die Einführung intelligenter Krankenhaussysteme den Markt weiter beschleunigen

- Die Notwendigkeit einer Echtzeit-Überwachung, Verbesserung der Patientensicherheit und der betrieblichen Effizienz treibt die Einführung von medizinischen Geräten und deren damit verbundenes Zubehör in Krankenhäusern, Kliniken und Heimpflege-Einstellungen weiter voran

Zurückhaltung/Challenge

Hohe Kosten, Regulatorische Hürden und eingeschränkte Erreichbarkeit in Schwellenländern

- Hohe Kosten im Zusammenhang mit fortgeschrittenen medizinischen Geräten und deren Zubehör bleiben, insbesondere in Entwicklungsregionen, eine erhebliche Rückhaltung. Ausgereifte diagnostische Geräte, chirurgische Instrumente und angeschlossene Geräte erfordern erhebliche Investitionen in Kapitalanlagen und begrenzen die Übernahme kleinerer Krankenhäuser und Kliniken

- Zum Beispiel beinhalten robotergestützte chirurgische Systeme und High-End-Bildgebungsgeräte nicht nur hohe Einkaufspreise, sondern auch laufende Wartungs- und Personalausbildungskosten, wodurch sie für einige Gesundheitsdienstleister unzugänglich sind.

- Darüber hinaus können strenge regulatorische Zulassungen und Compliance-Anforderungen für die Gerätesicherheit und -effizienz Produkteinführungen und Marktdurchdringung verlangsamen

- Eine begrenzte Verfügbarkeit von qualifizierten Fachkräften im Gesundheitswesen, die für den Betrieb komplexer Geräte ausgebildet sind, erschwert auch die Annahme, insbesondere in Regionen mit einer unterentwickelten Gesundheitsinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteentwicklung, vereinfachte Schulungsprogramme und unterstützende Gesundheitspolitiken werden entscheidend sein, um ein nachhaltiges Wachstum des globalen Medizinprodukte- und Zubehörmarktes sicherzustellen.

Medizinische Geräte und Zubehör Marktbereich

Der Markt wird auf Basis von Typ, Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Typ

Auf Basis des Typs wird der Markt für Medizinprodukte und Zubehör in diagnostische Geräte und therapeutische Geräte segmentiert. Das Segment der diagnostischen Geräte dominierte 2025 den größten Marktanteil von 57,3 %, der von der steigenden Nachfrage nach Früherkennung und ständiger Patientenüberwachung in Krankenhäusern und Kliniken angetrieben wurde. Diagnostische Geräte, einschließlich bildgebender Systeme, in vitro diagnostische Werkzeuge und tragbare Monitore, sind für die vorbeugende Gesundheitsversorgung immer wichtiger. Das Segment profitiert von technologischen Fortschritten wie AI-gestützte Bildgebung, tragbare diagnostische Tools und Remote Monitoring-Lösungen. Krankenhäuser und Ambulanzzentren verbessern die diagnostische Ausrüstung, um die Patientenergebnisse zu verbessern. Wachsende Prävalenz von chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs weitere Antriebe Annahme. Die Integration mit IT-Systemen im Krankenhaus verbessert die Workflow-Effizienz und unterstützt eine hohe Auslastung. Regulatorische Zulassungen und Rückzahlungsrichtlinien für diagnostische Tests stärken auch das Wachstum. Das verstärkte Bewusstsein der Patienten für die Früherkennung verstärkt die Marktdurchdringung.

Das Segment der therapeutischen Geräte wird erwartet, dass die schnellsten CAGR von 8,7% von 2026 bis 2033, die durch die steigende Annahme fortschrittlicher Behandlungsmodalitäten in der Kardiologie, Onkologie und Neurologie. Therapeutische Geräte umfassen Katheter, Cochlea-Implantate, Nervenstimulatoren und andere Interventionstechnologien. Zunehmende minimalinvasive Verfahren und hausbasierte Therapielösungen tragen zum Wachstum bei. Technologische Innovationen, einschließlich robotergestützter Operationen und intelligente Infusionsgeräte, erweitern den Markt. Die steigenden geriatrischen Bevölkerungen verlangen immer mehr Therapiemöglichkeiten. Die zunehmende Versicherungsdeckung für therapeutische Verfahren unterstützt eine verstärkte Adoption. Schwellende Volkswirtschaften investieren stark in die therapeutische Geräteinfrastruktur und fahren in diesem Segment rasch CAGR.

- Mit Gerätetyp

Auf Basis des Gerätetyps wird der Markt in koronäre Druckmonitore, Katheter, therapeutische medizinische Anleitungen, Cochleaimplantate, Herz-Kreislauf-Anwendungen, Zahnimplantate, Nervenstimulatoren, Diabetesmonitore und Nahtnadeln segmentiert. Das Segment Katheter hielt 2025 den größten Marktanteil von 22,9 %, der durch seinen weit verbreiteten Einsatz in Herz-Kreislauf-, Urologie- und Interventionsverfahren getrieben wurde. Catheters sind für diagnostische und therapeutische Anwendungen, einschließlich Angiographie, Dialyse und Herzeingriffe, unerlässlich. Hohe Prozedurmengen und wiederholte Verwendung im chronischen Krankheitsmanagement tragen zu einem dominanten Umsatzanteil bei. Kontinuierliche Innovation im Katheterdesign, einschließlich medikamentöser und minimalinvasiver Varianten, erhöht die Leistung. Krankenhäuser und chirurgische Zentren bevorzugen Katheter aufgrund ihrer nachgewiesenen klinischen Wirksamkeit. Die weltweite Verbreitung von Herz-Kreislauf-Erkrankungen unterstützt eine starke Nachfrage. Regulatorische Unterstützung für fortgeschrittene Interventionsgeräte verstärkt die Marktdurchdringung. Das Training und die Vertrautheit der Kliniker halten die Adoption.

Das Nervenstimulatoren-Segment wird erwartet, dass die schnellsten CAGR von 9.5% von 2026 bis 2033, angetrieben durch steigende Auftreten von chronischen Schmerzen, neurologischen Störungen und Parkinson-Krankheit. Fortgeschrittene Neuromodulationsgeräte bieten gezielte Therapien für Schmerzmanagement, Epilepsie und Bewegungsstörungen. Heim- und implantierbare Geräte erweitern die Patientenbasis. Die Integration mit digitalen Gesundheitsplattformen ermöglicht eine Fernüberwachung und Therapieanpassung. Die technologische Innovation, einschließlich wiederaufladbarer und miniaturisierter Stimulatoren, beschleunigt die Annahme. Die zunehmende Erstattungsdeckung für Neurostimulationstherapien unterstützt das Wachstum. Awareness-Kampagnen unter Klinikern und Patienten fördern die Durchdringung. Diese Faktoren treiben in diesem Segment zusammen ein rasches Wachstum.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Urologie, Wundversorgung, Radiologie, Atemwegserkrankung, Infektionskontrolle, Kardiologie, In-vitro-Diagnostik und andere segmentiert. Das Segment Kardiologie dominierte den Markt mit einem Umsatzanteil von 28,4% im Jahr 2025, der von der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen weltweit bewirtschaftet wurde. Zu den Anwendungen der Kardiologie zählen Diagnose-Bildgebung, Interventionsgeräte, implantierbare Herzschrittmacher und Überwachungssysteme. Krankenhäuser und spezialisierte Herzzentren investieren stark in fortgeschrittene Herz-Geräte zur Verbesserung der Patientenergebnisse. Die Alterung von Populationen und Lifestyle-bedingten Herz-Kreislauf-Risikofaktoren führen zu einer höheren Gerätenutzung. Technologische Fortschritte, einschließlich AI-gestützter Diagnostik und minimalinvasiver Geräte, erhöhen die Annahme. Staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit unterstützen den Markt weiter. Erhöhtes klinisches Bewusstsein und frühe Interventionsprogramme stärken das Eindringen. Hohe Prozedur Volumen und wiederkehrende Geräte Nutzung halten Umsatz Dominanz.

Das Wundpflege-Segment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, angetrieben durch die steigende Häufigkeit von Diabetes, chronischen Geschwüren und postchirurgischen Wundmanagement-Anforderungen. Fortgeschrittene Wundpflegeprodukte, einschließlich Unterdruck-Therapiesysteme, bioengineered Hautersatz und antimikrobielle Dressings, erweitern die Annahme. Die steigenden Gesundheits- und Krankenpflegebedingungen tragen zum Marktwachstum bei. Technologische Innovationen in Dressings und Infektionskontrolle verbessern die klinischen Ergebnisse. Steigendes Bewusstsein bei Patienten und Pflegekräften treibt häufigen Gebrauch. Die Versicherungsdeckung für chronische Wundbehandlung unterstützt die Adoption. Aufstrebende Märkte investieren zunehmend in die Wundversorgungsinfrastruktur. Mit diesen Faktoren wird ein rasches Segmentwachstum gefördert.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser segmentiert,ambulante chirurgische Zentren, Kliniken und andere. Das Segment Spitäler dominierte den Markt mit einem Umsatzanteil von 63,1% im Jahr 2025, angetrieben durch die hohe Annahme von medizinischen Geräten für Diagnose, Behandlung und Überwachung. Krankenhäuser dienen als primärer Rahmen für fortgeschrittene Eingriffe, chronisches Krankheitsmanagement und chirurgische Therapien. Investitionen in Infrastruktur, qualifizierte Arbeitskräfte und Integration von Krankenhaus-IT-Systemen erhöhen die Geräteauslastung. Höhere Prozedurmengen in stationären und ambulanten Abteilungen halten die Einkommens Dominanz. Regierung und private Krankenhauserweiterungen stärken die Adoption weiter. Kontinuierliche Upgrades und Ersatz von medizinischen Geräten halten Marktstabilität. Fortgeschrittene Geräte für die Kardiologie, Radiologie und Wundpflege werden in Krankenhäusern stark eingesetzt.

Das ambulante operative Zentrumssegment wird von 2026 bis 2033 das schnellste CAGR von 9,2% erleben, das durch die wachsende Vorliebe für ambulante Eingriffe und minimalinvasive Operationen getrieben wird. Kosteneffizienz, Komfort und kürzere Erholungszeiten ziehen Patienten an. Die zunehmende Übernahme von diagnostischen und therapeutischen Geräten in ASCs treibt das Wachstum an. Technologische Fortschritte, die tragbare und kompakte Geräte ermöglichen, unterstützen eine schnelle Marktdurchdringung. Die Versicherungsdeckung für ambulante Verfahren fördert den Patientenfluss. Aufstrebende Märkte schaffen zunehmend ASCs, um die Zugänglichkeit zu verbessern. Diese Faktoren tragen gemeinsam zur hohen Wachstumsrate in diesem Segment bei.

Medizinische Geräte und Zubehör Markt Regionale Analyse

- Nordamerika dominierte den Medizin- und Zubehörmarkt mit dem größten Umsatzanteil von 41,7% im Jahr 2025

- Unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke staatliche und private Investitionen, hohe Einführung innovativer medizinischer Technologien und breite Verfügbarkeit spezialisierter medizinischer Geräte, insbesondere in den USA.

- Die Region profitiert von einer technologisch geneigten Bevölkerung, robusten regulatorischen Rahmenbedingungen und etablierten Gesundheitsversorgungssystemen, die gemeinsam die Einführung fortschrittlicher medizinischer Geräte in Krankenhäusern, Kliniken und diagnostischen Zentren erleichtern.

US Medizinprodukte und Zubehör Markt Insight

Der US-amerikanische Medizinprodukte- und Zubehörmarkt entfiel 2025 auf den größten Umsatzanteil in Nordamerika, der durch hohe Gesundheitsausgaben, schnelle technologische Innovation und starke Präsenz führender Medizinproduktehersteller getrieben wurde. Die zunehmende Übernahme von minimalinvasiven chirurgischen Werkzeugen, diagnostischen Abbildungssystemen und angeschlossenen Gesundheitseinrichtungen treibt das Marktwachstum voran. Darüber hinaus fördern staatliche Initiativen zur Unterstützung moderner Gesundheitsinfrastrukturen und zur Rückzahlung von medizinischen Geräten die Einführung von medizinischen Geräten und Zubehör in Krankenhäusern und ambulanten Einstellungen.

Europa Medizinprodukte und Zubehör Marktaufsicht

Der Markt für medizinische Geräte und Zubehör in Europa soll sich während der gesamten Vorausschätzungsperiode mit einer erheblichen CAGR ausweiten, die durch steigende Gesundheitsausgaben, alternde Bevölkerungen und wachsende Nachfrage nach fortschrittlichen medizinischen Technologien bedingt ist. Steigende Investitionen in die Krankenhausinfrastruktur, strenge Qualitäts- und Sicherheitsregelungen und ein breites Bewusstsein für moderne medizinische Geräte unterstützen das Marktwachstum. Die Region erlebt eine verstärkte Adoption in diagnostischen, chirurgischen und therapeutischen Anwendungen, wobei medizinische Geräte in neue Anlagen und Modernisierungsprojekte integriert werden.

US Medizinprodukte und Zubehör Markt Insight

Der US-amerikanische Medizinprodukte- und Zubehörmarkt wird voraussichtlich während der Prognosezeit mit einer bemerkenswerten CAGR wachsen, die von staatlichen Initiativen zur Modernisierung der Gesundheitsdienste, der zunehmenden Einführung innovativer medizinischer Technologien und der hohen Nachfrage nach spezialisierten Geräten in Krankenhäusern und Kliniken angetrieben wird. Die zunehmende Prävalenz von chronischen und Lifestyle-bedingten Krankheiten sowie der Fokus auf die Verbesserung der Patientenergebnisse und der betrieblichen Effizienz fördern die Anbieter von Gesundheitsdienstleistungen in fortgeschrittene medizinische Geräte und Zubehör.

Deutschland Medizinische Geräte und Zubehör Markt Insight

Der deutsche Medizinprodukte- und Zubehörmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, der von einer starken Gesundheitsinfrastruktur, einer steigenden Nachfrage nach technologisch fortschrittlichen Geräten und einem etablierten Netz von Krankenhäusern und Forschungszentren betrieben wird. Deutschlands Schwerpunkt auf Präzisionsmedizin, Innovation und nachhaltige medizinische Lösungen fördert die Einführung fortschrittlicher diagnosischer, therapeutischer und chirurgischer Geräte. Auch die Integration digitaler und vernetzter medizinischer Technologien wird immer häufiger, was sich mit dem patientenzentrierten und technologiegetriebenen Gesundheitsansatz des Landes ausrichtet.

Asien-Pazifik Medizinprodukte und Zubehör Markt Insight

Der asiatisch-pazifische Medizinprodukte- und Zubehörmarkt wird voraussichtlich in der Prognosezeit am schnellsten CAGR wachsen, angetrieben durch zunehmende Urbanisierung, steigende Gesundheitsausgaben, wachsender Zugang zu modernen Gesundheitseinrichtungen und die Einführung fortschrittlicher Medizintechnologien in Ländern wie China, Indien und Japan. Die Ausweitung der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung der medizinischen Dienstleistungen und das zunehmende Bewusstsein für innovative medizinische Geräte beschleunigen das Marktwachstum. Darüber hinaus entwickelt sich die Region als Produktionsstandort und ein wichtiger Verbrauchermarkt für medizinische Geräte und Zubehör, wodurch fortschrittliche Technologien für eine größere Bevölkerung zugänglich gemacht werden.

Japan Medizinische Geräte und Zubehör Markt Insight

Der japanische Medizinprodukte- und Zubehörmarkt erlebt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Einführung medizinischer Technologien und der alternden Bevölkerung ein stetiges Wachstum. Starker Fokus auf die Verbesserung der Patientenergebnisse, die Erhöhung der Krankenhausinvestitionen in modernste Geräte und die Übernahme von angeschlossenen medizinischen Geräten sind die Markterweiterung. Japans Schwerpunkt auf Innovation und Präzisionsmedizin unterstützt weiterhin den weit verbreiteten Einsatz von Medizinprodukten in Krankenhaus- und Ambulanzeinstellungen.

China Medizinprodukte und Zubehör Marktaufsicht

Der Markt für medizinische Geräte und Zubehör in China entfiel 2025 auf einen erheblichen Umsatzanteil in Asien-Pazifik, der durch eine rasche Urbanisierung, steigende Gesundheitsausgaben und den Ausbau des Zugangs zu modernen medizinischen Einrichtungen getrieben wurde. Die zunehmende Prävalenz von chronischen und Lifestyle-Erkrankungen sowie die zunehmende Einführung fortschrittlicher medizinischer Technologien und staatlicher Gesundheitsinitiativen fördern das Marktwachstum. Darüber hinaus verbessert Chinas Entstehung als Fertigungszentrum für medizinische Geräte die Erreichbarkeit und Zugänglichkeit, die weitere beschleunigte Adoption in Krankenhäusern, Kliniken und ambulanten Pflegezentren.

Medizinische Geräte und Zubehör Marktanteil

Die Medizinprodukte- und Zubehörindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Medtronic plc (Irland)

• Abbott (US)

• Siemens Healthineers AG (Deutschland)

• GE Healthcare (US)

•Johnson & Johnson (USA)

• Philips Healthcare (Niederlande)

• Stryker Corporation (USA)

• B. Braun SE (Deutschland)

• Boston Scientific Corporation (USA)

• Canon Medical Systems Corporation (Japan)

•Zimmer Biomet Holdings, Inc. (USA)

• Smith & Nephew plc (U.K.)

• Terumo Corporation (Japan)

• Hologic, Inc. (USA)

• Baxter International Inc. (USA)

• Roche Diagnostics (Schweiz)

•Fresenius SE & Co. KGaA (Deutschland)

• Edwards Lifesciences Corporation (USA)

Neueste Entwicklungen im globalen Medizinprodukte- und Zubehörmarkt

- Im Januar 2025 startete Stryker das Insignia Hip Stem-Gerät in Indien, ein orthopädisches Implantat der nächsten Generation, das die Total Hip 4.1-Software verwendet, um die einzigartige Anatomie eines Patienten zu erfassen, wodurch eine einfachere Implantation und bessere Ergebnisse in der Hemiarthroplastie und den gesamten Hüftverfahren ermöglicht werden. Dieser Start unterstreicht das Engagement von Stryker für die personalisierte orthopädische Betreuung und den Ausbau seines Fußabdrucks in aufstrebenden Märkten wie Indien, wo die Nachfrage nach fortgeschrittenen Implantaten steigt

- Im Juni 2025 stellte Tracky Indiens erster Bluetooth-verbundener kontinuierlicher Glukosemonitor (CGM) vor, der mit iOS- und Android-Geräten kompatibel ist und dabei hilft, die Diabetesversorgung zu transformieren, indem er Echtzeit-Glucose-Tracking über ein integriertes Sender- und Sensorsystem bereitstellt. Diese Entwicklung spiegelt die zunehmende Einführung vernetzter Gesundheitsüberwachungsgeräte im Diabetesmanagement weltweit wider

- Im Januar 2025 startete ResMed das AirSense 11 Schlafapnoe-Gerät in Indien mit Remote-Software-Updates, Pflege-Check‐ins und einem persönlichen Therapieassistenten, unterstützt von der AirView Remote Monitoring-Plattform und myAir-App, um Patienten Compliance und Therapieergebnisse zu verbessern. Dieser Start unterstreicht die anhaltende Expansion von hausbasierten Atemversorgungslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.