Global Medical Device Cybersecurity Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.22 Billion

USD

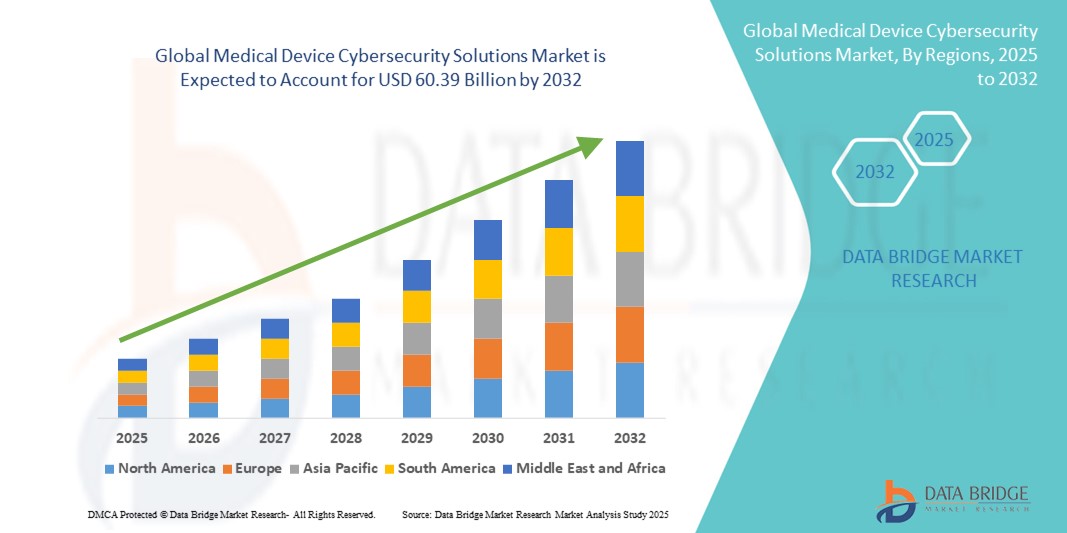

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

Marktsegmentierung für Cybersicherheitslösungen für Medizinprodukte weltweit, nach Lösungen (Identitäts- und Zugriffsmanagement, Antivirus-/Antimalware-Lösungen, Verschlüsselungslösungen, Lösungen zur Verhinderung von Datenverlust, Risiko- und Compliance-Management, Intrusion-Detection-Systeme/Intrusion-Prevention-Systeme, Disaster-Recovery-Lösungen, DDoS-Lösungen und sonstige Lösungen), Typ (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und sonstige Sicherheitsarten), Gerätetyp (Medizinprodukte für Krankenhäuser, tragbare und externe Medizinprodukte sowie intern eingebettete Medizinprodukte) und Endnutzer (Gesundheitsdienstleister, Medizinproduktehersteller und Kostenträger im Gesundheitswesen) – Branchentrends und Prognose bis 2032

Marktgröße für Cybersicherheitslösungen für Medizinprodukte

- Der globale Markt für Cybersicherheitslösungen für Medizinprodukte hatte im Jahr 2024 einen Wert von 12,22 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 60,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung vernetzter Medizinprodukte, digitaler Gesundheitstechnologien und Telemedizinplattformen angetrieben. Dies führt zu einer stärkeren Integration medizinischer Geräte in Krankenhausnetzwerke und Cloud-basierte Systeme. Diese digitale Transformation im Gesundheitswesen erzeugt eine hohe Nachfrage nach robusten Cybersicherheitslösungen zum Schutz von Patientendaten und zur Gewährleistung der Geräteintegrität.

- Zudem führen wachsende Bedenken hinsichtlich Datenlecks, Ransomware-Angriffen und unbefugtem Zugriff auf kritische Medizinprodukte dazu, dass Cybersicherheitslösungen zu einem unverzichtbaren Bestandteil moderner Gesundheitsinfrastruktur werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Cybersicherheitslösungen für Medizinprodukte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Cybersicherheitslösungen für Medizinprodukte

- Cybersicherheitslösungen für Medizinprodukte sind zunehmend entscheidend, um vernetzte Medizinprodukte vor Cyberbedrohungen zu schützen und so Patientensicherheit, Datenschutz und die Einhaltung strenger regulatorischer Anforderungen zu gewährleisten. Die rasante Digitalisierung des Gesundheitswesens, die wachsende Verbreitung des Internets der medizinischen Dinge (IoMT) und die zunehmende Raffinesse von Cyberangriffen treiben die Nachfrage nach fortschrittlichen Cybersicherheitslösungen in diesem Markt an.

- Die steigende Nachfrage nach Cybersicherheitslösungen für Medizinprodukte wird vor allem durch die zunehmende Verbreitung vernetzter Medizinprodukte, die erhöhte Anfälligkeit für Ransomware und Datenlecks sowie die strengere Durchsetzung von Compliance-Standards wie HIPAA, FDA-Richtlinien und DSGVO angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40,5 % den Markt für Cybersicherheitslösungen für Medizinprodukte. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und ein starkes regulatorisches Umfeld. Insbesondere die USA verzeichnen ein substanzielles Wachstum, bedingt durch erhebliche Investitionen in die Cybersicherheit von Gesundheitseinrichtungen, ein steigendes Bewusstsein für Cyberrisiken und Innovationen etablierter Unternehmen sowie von Startups, die sich auf KI-gestützte und automatisierte Sicherheitsplattformen konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Cybersicherheitslösungen für Medizinprodukte sein. Es wird ein jährliches Wachstum von 9,5 % zwischen 2025 und 2032 erwartet, getrieben durch die rasante Urbanisierung, die zunehmende Nutzung vernetzter Gesundheitssysteme und verstärkte staatliche Initiativen zur Stärkung der Cybersicherheit im Gesundheitswesen. Länder wie China, Indien, Japan und Südkorea verzeichnen beschleunigte Investitionen in die IT-Infrastruktur des Gesundheitswesens, was das Marktwachstum voraussichtlich deutlich ankurbeln wird.

- Das Segment der medizinischen Geräte für Krankenhäuser dominierte den Markt für Cybersicherheitslösungen im Bereich medizinischer Geräte mit dem größten Marktanteil von 41,5 % im Jahr 2024, da Geräte für die Intensivmedizin – wie Beatmungsgeräte, Infusionspumpen, Bildgebungsgeräte und Operationsroboter – einen unterbrechungsfreien und sicheren Betrieb erfordern.

Berichtsumfang und Marktsegmentierung für Cybersicherheitslösungen für Medizinprodukte

|

Attribute |

Cybersicherheitslösungen für Medizinprodukte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Cybersicherheitslösungen für Medizinprodukte

Verbesserter Schutz durch Einhaltung gesetzlicher Vorschriften und fortschrittliche Sicherheitsintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Cybersicherheitslösungen für Medizinprodukte ist die zunehmende Bedeutung der Einhaltung internationaler Vorschriften und Sicherheitsrahmen wie HIPAA, DSGVO und den FDA-Richtlinien zur Cybersicherheit. Gesundheitsdienstleister und Gerätehersteller priorisieren robuste Cybersicherheitsprotokolle, um Strafen zu vermeiden, Patientendaten zu schützen und einen reibungslosen Klinikbetrieb zu gewährleisten.

- Führende Lösungsanbieter stellen beispielsweise Cybersicherheitsplattformen vor, die Compliance-konforme Frameworks integrieren und es Krankenhäusern und Kliniken ermöglichen, die sich wandelnden regulatorischen Anforderungen zu erfüllen. Unternehmen bieten Lösungen mit Echtzeitüberwachung, Verschlüsselung und Patch-Management an, um globale Cybersicherheitsstandards zu erfüllen und so die Akzeptanz in Gesundheitseinrichtungen zu erhöhen.

- Die zunehmende Vernetzung medizinischer Geräte im Ökosystem des Internets der medizinischen Dinge (IoMT) hat den Bedarf an sicheren Kommunikationskanälen, Angriffserkennung und Risikobewertungsinstrumenten verstärkt. Moderne Cybersicherheitslösungen umfassen heute kontinuierliche Schwachstellenscans und Geräteauthentifizierungssysteme, um unbefugten Zugriff zu verhindern und sensible Patientendaten zu schützen.

- Die nahtlose Integration der Cybersicherheit medizinischer Geräte in die bestehende IT-Infrastruktur von Krankenhäusern ermöglicht die zentrale Überwachung von Bedrohungen, ein optimiertes Risikomanagement und eine effiziente Reaktion auf Sicherheitsvorfälle. Über eine einzige Plattform können Gesundheitseinrichtungen sowohl die Sicherheit klinischer Daten als auch die Gerätefunktionalität verwalten und so Zuverlässigkeit und Patientensicherheit gewährleisten.

- Dieser Trend hin zu stärker regulierten, sichereren und vernetzten Umgebungen für medizinische Geräte verändert die Prioritäten der Cybersicherheit im Gesundheitswesen grundlegend. Infolgedessen entwickeln Unternehmen wie MedCrypt und Cynerio spezialisierte Lösungen für Echtzeitüberwachung, Zero-Trust-Sicherheitsmodelle und gerätespezifische Schutzframeworks.

- Die Nachfrage nach Cybersicherheitslösungen für Medizinprodukte wächst rasant sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten, da Krankenhäuser, Kliniken und Forschungseinrichtungen der Einhaltung gesetzlicher Vorschriften, der Patientensicherheit und der Widerstandsfähigkeit gegen Cyberangriffe zunehmend Priorität einräumen.

Marktdynamik von Cybersicherheitslösungen für Medizinprodukte

Treiber

Wachsender Bedarf aufgrund zunehmender Sicherheitsbedenken im Gesundheitswesen und der rasanten Digitalisierung

- Die zunehmende Häufigkeit von Cyberangriffen auf Gesundheitsdienstleister und Medizinprodukte in Verbindung mit der beschleunigten Einführung digitaler Gesundheitsökosysteme ist ein wesentlicher Treiber für die steigende Nachfrage nach Cybersicherheitslösungen für Medizinprodukte.

- Beispielsweise veröffentlichte die US-amerikanische Arzneimittelbehörde FDA im April 2024 aktualisierte Cybersicherheitsrichtlinien für Hersteller von Medizinprodukten, die verstärkte Sicherheitsprüfungen vor der Markteinführung und eine intensivere Überwachung nach der Markteinführung betonen. Solche Initiativen von Regulierungsbehörden und die Zusammenarbeit mit Branchenakteuren dürften das Wachstum des Marktes für Cybersicherheitslösungen für Medizinprodukte im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend der potenziellen Sicherheitsbedrohungen bewusst werden und einen besseren Schutz für Patientendaten anstreben, bieten fortschrittliche Cybersicherheitslösungen wichtige Funktionen wie Bedrohungserkennung, Datenverschlüsselung, Einbruchsprävention und Manipulationswarnungen – und stellen damit ein überzeugendes Upgrade gegenüber herkömmlichen IT-Sicherheitssystemen dar.

- Darüber hinaus führt die zunehmende Beliebtheit vernetzter medizinischer Geräte, cloudbasierter Plattformen und KI-gestützter Gesundheitssysteme dazu, dass Cybersicherheit zu einem integralen Bestandteil der IT im Gesundheitswesen wird und eine nahtlose Integration mit Krankenhausinformationssystemen und Plattformen zur Fernüberwachung von Patienten ermöglicht.

- Die Vorteile zentralisierter Überwachung, des Compliance-Managements und der Möglichkeit, sensible Daten geräteübergreifend zu schützen, sind Schlüsselfaktoren für die zunehmende Verbreitung von Cybersicherheitslösungen für Medizinprodukte sowohl im Gesundheitswesen als auch bei Herstellern. Der Trend zur Digitalisierung der Gesundheit und die steigende Verfügbarkeit benutzerfreundlicher, regulatorisch konformer Cybersicherheitsoptionen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Cybersicherheitslücken und hoher Implementierungskosten

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter Medizinprodukte und IT-Systeme im Gesundheitswesen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da Medizinprodukte auf Netzwerkverbindungen und Software angewiesen sind, sind sie anfällig für Hackerangriffe, Ransomware-Attacken und Datenlecks. Dies schürt die Besorgnis von Gesundheitseinrichtungen hinsichtlich Patientensicherheit und Compliance.

- Beispielsweise haben aufsehenerregende Berichte über Ransomware-Angriffe auf Krankenhaussysteme und Datenschutzverletzungen im Zusammenhang mit Patientendaten einige Institutionen zögern lassen, fortschrittliche vernetzte Medizintechnologien ohne robuste Cybersicherheitsvorkehrungen einzuführen.

- Um diesen Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle, Schwachstellenanalysen und regelmäßige Software-Updates zu begegnen, ist es entscheidend, Vertrauen bei den Beteiligten aufzubauen. Unternehmen wie IBM, Cisco und Fortinet betonen in ihren Lösungen die fortschrittlichen Funktionen zur Bedrohungserkennung und zum Compliance-Management, um Gesundheitsdienstleister und Gerätehersteller zu beruhigen.

- Darüber hinaus können die vergleichsweise hohen Anschaffungskosten moderner Cybersicherheitssysteme für Medizinprodukte im Vergleich zu herkömmlichen IT-Sicherheitslösungen ein Hindernis für die Einführung kleinerer Krankenhäuser und Gesundheitseinrichtungen darstellen, insbesondere in Entwicklungsländern mit begrenzten Budgets. Cloudbasierte Sicherheitslösungen haben Cybersicherheit zwar zugänglicher gemacht, Premium-Funktionen wie KI-gestützte Analysen und erweiterter Endpunktschutz sind jedoch oft mit höheren Kosten verbunden.

- Obwohl die Kosten dank technologischer Fortschritte allmählich sinken, kann der wahrgenommene Aufpreis für robuste Cybersicherheit die breite Akzeptanz weiterhin behindern, insbesondere bei kostenbewussten Gesundheitsdienstleistern. Die Bewältigung dieser Herausforderungen durch verbesserte regulatorische Rahmenbedingungen, branchenweite Zusammenarbeit und die Entwicklung kostengünstigerer Cybersicherheitslösungen für Medizinprodukte ist entscheidend für ein nachhaltiges Marktwachstum.

Marktübersicht für Cybersicherheitslösungen für Medizinprodukte

Der Markt ist segmentiert nach Lösungen, Typ, Gerätetyp und Endnutzer.

- Lösungen

Basierend auf den angebotenen Lösungen ist der Markt für Cybersicherheitslösungen für Medizinprodukte in folgende Segmente unterteilt: Lösungen für Identitäts- und Zugriffsmanagement (IAM), Antiviren-/Antimalware-Lösungen, Verschlüsselungslösungen, Lösungen zur Verhinderung von Datenverlust (DLP), Risiko- und Compliance-Management, Intrusion-Detection-Systeme (IDS) und Intrusion-Prevention-Systeme (IPS), Disaster-Recovery-Lösungen, DDoS-Lösungen und weitere Lösungen. Das Segment der IAM-Lösungen dominierte 2024 mit einem Marktanteil von 27,0 % und erzielte damit den größten Umsatz. Dies ist auf die zentrale Rolle von IAM bei der Durchsetzung sicherer Benutzerauthentifizierung, Multi-Faktor-Authentifizierung und rollenbasierter Zugriffskontrolle in Gesundheitsnetzwerken zurückzuführen. IAM-Lösungen sind entscheidend für die Integrität von Patientendaten und die Verhinderung unberechtigten Zugriffs in vernetzten Geräteökosystemen. Die Integration von IAM mit biometrischer Authentifizierung, zentralisierten Identitätsplattformen und Echtzeit-Sitzungsüberwachung stärkt das institutionelle Vertrauen und die Compliance. Regulatorische Vorgaben wie HIPAA, DSGVO und die Cybersicherheitsrichtlinien der FDA fördern weiterhin die Akzeptanz von IAM, da IAM die Nachverfolgbarkeit und die Governance unterstützt. Organisationen im Gesundheitswesen setzen zunehmend auf IAM (Identity and Access Management), um den Zugriff von Mitarbeitern, Geräten und Drittanbietern in Krankenhäusern, Kliniken und Telemedizinplattformen zu verwalten. Investitionen in IAM werden zusätzlich durch den Bedarf an skalierbaren und interoperablen Sicherheitsplattformen für die wachsende Verbreitung von IoT-Lösungen (Internet der medizinischen Dinge) vorangetrieben.

Für den Bereich der Intrusion-Detection- und Intrusion-Prevention-Systeme (IDS/IPS) wird von 2025 bis 2032 voraussichtlich das schnellste jährliche Wachstum von 20,1 % verzeichnen. Treiber dieser Entwicklung ist der signifikante Anstieg von Cyberbedrohungen, die auf die medizinische Infrastruktur abzielen, darunter Ransomware und Netzwerkangriffe. IDS/IPS-Lösungen bieten Krankenhäusern und Kliniken Echtzeitüberwachung, Anomalieerkennung und automatisierte Reaktionsfunktionen, die für die frühzeitige Bedrohungsabwehr unerlässlich sind. Die Integration von Verhaltensanalysen, maschinellem Lernen zur Erkennung von Bedrohungen und zentralisierter Bedrohungsanalyse verbessert die Erkennungsgenauigkeit und senkt die Rate falsch positiver Ergebnisse. Die rasante Verbreitung von Telemedizin-Diensten, Fernüberwachungsgeräten und Cloud-basierten Systemen vergrößert die Angriffsfläche und erfordert den Einsatz fortschrittlicher IDS/IPS-Systeme. Darüber hinaus erhöhen regulatorische Anforderungen an die proaktive Bedrohungsabwehr und die Planung der Reaktion auf Sicherheitsvorfälle die Bedeutung dieser Systeme. Cybersicherheitsstrategien im Gesundheitswesen beginnen heute häufig mit robusten IDS/IPS-Schichten, um die Integrität der Geräte zu schützen und die Kontinuität der klinischen Versorgung während Cyberangriffen zu gewährleisten.

- Nach Typ

Basierend auf der Art der Sicherheitslösung ist der Markt für Cybersicherheitslösungen für Medizinprodukte in Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und sonstige Sicherheitsarten unterteilt. Das Segment Netzwerksicherheit dominierte 2024 mit einem Marktanteil von 35,3 %, da Gesundheitseinrichtungen komplexe Netzwerke betreiben, die Bildgebungssysteme, Infusionspumpen, EHR-Plattformen und klinische Arbeitsstationen verbinden und eine sichere Datenübertragung erfordern. Netzwerksicherheitsmaßnahmen – darunter Next-Generation-Firewalls, sichere Gateways und Intrusion-Prevention-Systeme – sind unerlässlich, um die Ausbreitung von Bedrohungen innerhalb der Krankenhausinfrastruktur zu verhindern. Die zentralisierte Netzwerkverteidigung vereinfacht zudem die Einhaltung von Vorschriften und die Überwachung im Rahmen von behördlichen Audits. Da spezialisierte Medizinprodukte oft keine integrierte Sicherheit besitzen, fungieren Netzwerksicherheitslösungen als wichtige Kontrollpunkte zur Erkennung und Blockierung schädlicher Aktivitäten. Krankenhäuser und IT-Abteilungen im Gesundheitswesen bevorzugen Maßnahmen auf Netzwerkebene aufgrund ihrer umfassenden Abdeckung über mehrere Abteilungen hinweg und ihrer Fähigkeit, Bedrohungen abzufangen, bevor sie kritische Endpunkte erreichen. Investitionen in sichere Segmentierung, verschlüsselte VPNs und Zero-Trust-Netzwerkarchitekturen stärken weiterhin die Bedeutung von Investitionen in Netzwerksicherheit.

Das Segment Cloud-Sicherheit wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu Cloud-basierten Plattformen für elektronische Patientenakten (EHRs), Telemedizin, medizinische Bildarchive und Ferndiagnosetools. Cloud-Sicherheitslösungen – wie Cloud Access Security Broker (CASBs), sichere API-Gateways und Cloud-Workload-Schutz – werden immer wichtiger, um Gesundheitsdaten während der Übertragung und Speicherung zu schützen. Anbieter investieren in Cloud-native Verschlüsselung, identitätsbasierte Zugriffskontrollen und Echtzeit-Verletzungserkennung, um die Einhaltung von Vorschriften, insbesondere im Hinblick auf grenzüberschreitende Datenspeicherung, zu gewährleisten. Der Aufstieg hybrider Cloud-Architekturen und verteilter Patientenüberwachungssysteme verstärkt den Bedarf an dynamischer Cloud-Sicherheit zusätzlich. Die rasante digitale Transformation, einschließlich KI-gestützter Analysen und Big-Data-Initiativen im Gesundheitswesen, basiert auf sicheren Cloud-Frameworks. Die Möglichkeit, Cloud-Sicherheit schnell zu skalieren, macht sie sowohl für große Krankenhaussysteme als auch für kleinere Kliniken, die auf Cloud-basierte Infrastrukturen umsteigen, attraktiv.

- Nach Gerätetyp

Basierend auf dem Gerätetyp ist der Markt für Cybersicherheitslösungen für Medizinprodukte in Krankenhausgeräte, tragbare und externe Medizinprodukte sowie intern eingebettete Medizinprodukte unterteilt. Das Segment der Krankenhausgeräte dominierte 2024 mit einem Marktanteil von 41,5 % den größten Umsatzanteil, da Geräte für die Intensivmedizin – wie Beatmungsgeräte, Infusionspumpen, Bildgebungsscanner und Operationsroboter – einen unterbrechungsfreien und sicheren Betrieb erfordern. Diese Geräte werden in Hochrisikoumgebungen eingesetzt und sind daher besonders anfällig für Cyberangriffe, die die Patientensicherheit gefährden können. Cybersicherheitslösungen speziell für Krankenhausgeräte müssen Patch-Management, Integritätsprüfung und sichere Firmware-Updates innerhalb der klinischen Arbeitsabläufe gewährleisten. Krankenhäuser verwenden aufgrund der Komplexität und der regulatorischen Anforderungen einen erheblichen Teil ihrer Cybersicherheitsbudgets für den Schutz dieser Geräte. Die Integration in die Netzwerkverteidigung und zentrale Überwachungssysteme des Krankenhauses verbessert den Schutz der vernetzten medizinischen Infrastruktur zusätzlich. Angesichts der zunehmenden Anzahl vernetzter Geräte in Gesundheitseinrichtungen bleibt die auf Krankenhäuser ausgerichtete Cybersicherheit von grundlegender Bedeutung.

Das Segment der tragbaren und externen medizinischen Geräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das explosive Wachstum tragbarer Geräte für Endverbraucher und Kliniker – darunter kontinuierliche Glukosemessgeräte, Herzfrequenz-Tracker und Telemedizin-Sensoren. Diese Geräte generieren sensible Gesundheitsdaten, die sicher an Gesundheitsdienstleister übermittelt werden müssen. Dies erhöht die Nachfrage nach Verschlüsselung, sicheren Funkprotokollen und Geräteauthentifizierung. Der Trend hin zu Fernüberwachung und häuslicher Pflege, insbesondere nach der Pandemie, verstärkt die Bedeutung der Sicherheit tragbarer Geräte. Patienten fordern Datenschutz und die Gewissheit, dass ihre Daten vor unbefugtem Zugriff geschützt sind. Gerätehersteller tragen dem Rechnung und integrieren Cybersicherheitsfunktionen bereits in der Designphase, darunter Manipulationserkennung, sicheres Pairing und OTA-Verschlüsselung (Over-the-Air). Mit dem Aufkommen von 5G und Edge Computing, die Echtzeitüberwachung ermöglichen, müssen tragbare Geräte einen starken Schutz gegen netzwerkbasierte Angriffe gewährleisten – was das Wachstum von Sicherheitslösungen in diesem Segment weiter beschleunigt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Cybersicherheitslösungen für Medizinprodukte in Gesundheitsdienstleister, Medizinproduktehersteller und Kostenträger im Gesundheitswesen unterteilt. Das Segment der Gesundheitsdienstleister dominierte 2024 mit einem Marktanteil von 38,2 % den größten Umsatzanteil, da Krankenhäuser, Kliniken und ambulante Zentren eine Vielzahl vernetzter Geräte einsetzen, die für die Patientendiagnose, -behandlung und das Datenmanagement unerlässlich sind. Aufgrund der Verfügbarkeit von Patientendaten, des Potenzials für Betriebsstörungen und des Einsatzes lebensrettender Geräte sind Gesundheitsdienstleister attraktive Ziele für Cyberkriminelle. Daher investieren sie massiv in mehrschichtige Cybersicherheitsstrategien, darunter Zugriffskontrolle, Netzwerksegmentierung und Systeme zur Reaktion auf Sicherheitsvorfälle, um die Kontinuität zu gewährleisten und regulatorische Standards einzuhalten. Wiederkehrende Ransomware-Bedrohungen und steigende Bußgelder für Datenschutzverletzungen treiben die Ausgaben zusätzlich an. Die Zusammenarbeit mit Anbietern von Cybersicherheitslösungen zur Anpassung an klinische Umgebungen stärkt die dominante Rolle des Anbietersegments.

Für den Bereich der Medizinproduktehersteller wird im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum erwartet. Grund dafür sind die steigenden regulatorischen Anforderungen (wie z. B. die Dokumentationspflichten der FDA und die EU-Richtlinien zur Medizinprodukteverordnung (MDR)), die eine Integration von Cybersicherheit von Anfang an notwendig machen. Hersteller verankern Cybersicherheit durch sichere Firmware-Updates, Hardwareverschlüsselung und Bedrohungstests in ihrem Produktentwicklungszyklus. Angesichts zunehmender Angriffe auf die Lieferkette stehen OEMs unter Druck, neben der Gerätefunktionalität auch die Herkunft und die Nachverfolgbarkeit der Software zu gewährleisten. Darüber hinaus beteiligen sich Hersteller an Programmen zur Marktüberwachung und Offenlegung von Sicherheitslücken und arbeiten mit Cybersicherheitsunternehmen zusammen, um Patches und Updates zu veröffentlichen. Dadurch werden sie zu dynamischen Anwendern von Cybersicherheitsplattformen, die für medizinische Hardware optimiert sind. Die Marktnachfrage wird zusätzlich durch Kunden im Gesundheitswesen gestützt, die validierte Cybersicherheit als Voraussetzung für die Beschaffung ihrer Geräteflotten fordern.

Marktanalyse für Cybersicherheitslösungen für Medizinprodukte

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 40,5 % den Markt für Cybersicherheitslösungen für Medizinprodukte. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und ein starkes regulatorisches Umfeld.

- Gesundheitsdienstleister und Gerätehersteller in der Region priorisieren die Cybersicherheit, um Patientendaten zu schützen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, insbesondere angesichts der zunehmenden Ransomware- und Phishing-Angriffe auf Krankenhäuser und vernetzte Geräte.

- Der Markt wird zudem durch die Präsenz führender Cybersicherheitsunternehmen, die starke Cloud-Nutzung und kontinuierliche Investitionen in KI-gestützte und automatisierte Sicherheitslösungen, die speziell auf die Bedürfnisse des Gesundheitswesens zugeschnitten sind, unterstützt.

Einblick in den US-Markt für Cybersicherheitslösungen für Medizinprodukte

Der US-amerikanische Markt für Cybersicherheitslösungen für Medizinprodukte erzielte 2024 den größten Umsatz in Nordamerika. Treiber dieses Wachstums waren erhebliche Investitionen von Gesundheitseinrichtungen, ein wachsendes Bewusstsein für Cyberrisiken und eine unterstützende Bundespolitik. In den USA ist eine beschleunigte Einführung fortschrittlicher Cybersicherheitsplattformen zu beobachten, die Echtzeit-Bedrohungserkennung, Netzwerksegmentierung und Compliance-Überwachung ermöglichen. Darüber hinaus treibt die steigende Anzahl vernetzter Medizinprodukte in Verbindung mit den aktualisierten Cybersicherheitsrichtlinien der FDA für Hersteller Krankenhäuser, Kliniken und Medizintechnikunternehmen dazu an, umfassende Sicherheitskonzepte zu implementieren.

Einblick in den europäischen Markt für Cybersicherheitslösungen für Medizinprodukte

Der europäische Markt für Cybersicherheitslösungen für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Datenschutzbestimmungen wie die DSGVO und die EU-Medizinprodukteverordnung (MDR). Die zunehmende Digitalisierung des Gesundheitswesens und die Nutzung von Telemedizin und Cloud-basierten Plattformen erhöhen den Bedarf an robusten Cybersicherheitsvorkehrungen in der gesamten Region. In Europa besteht eine signifikante Nachfrage nach sicherer Vernetzung von Medizinprodukten, Endpunktschutz und gesetzeskonformen Lösungen, um sowohl die Patientensicherheit als auch die institutionelle Widerstandsfähigkeit gegen Cyberangriffe zu gewährleisten.

Einblick in den britischen Markt für Cybersicherheitslösungen für Medizinprodukte

Der britische Markt für Cybersicherheitslösungen für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die rasante digitale Transformation des Nationalen Gesundheitsdienstes (NHS) und die zunehmende Integration vernetzter Geräte in die Gesundheitsversorgung. Steigende Bedenken hinsichtlich Ransomware-Angriffen und Datenschutzverletzungen veranlassen Gesundheitsdienstleister, in Cybersicherheitsplattformen zu investieren, die Verschlüsselung, Angriffserkennung und Compliance-Management bieten. Das starke britische Ökosystem für Gesundheits-IT und staatlich geförderte Initiativen zur digitalen Gesundheitssicherheit dürften das Marktwachstum zusätzlich ankurbeln.

Einblick in den deutschen Markt für Cybersicherheitslösungen für Medizinprodukte

Der deutsche Markt für Cybersicherheitslösungen für Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der hohe Stellenwert von Datenschutz, technologischer Innovation und regulatorischer Compliance in Deutschland. Der deutsche Gesundheitssektor setzt verstärkt auf sichere Cloud-basierte Infrastrukturen und fortschrittliche Endpunktsicherheit, um den wachsenden Cyberrisiken zu begegnen. Die Nachfrage nach datenschutzorientierten, KI-gestützten Sicherheitsplattformen steigt und entspricht den Erwartungen der Verbraucher an Datensicherheit und institutionelles Vertrauen. Die konsequente Haltung der Bundesregierung zur Einhaltung der Cybersicherheitsvorschriften in kritischen Infrastrukturen fördert die Marktakzeptanz zusätzlich.

Einblick in den Markt für Cybersicherheitslösungen für Medizinprodukte im asiatisch-pazifischen Raum

Der Markt für Cybersicherheitslösungen für Medizinprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende Nutzung vernetzter Gesundheitssysteme und verstärkte staatliche Initiativen zur Stärkung der Cybersicherheit im Gesundheitswesen. Länder wie China, Indien, Japan und Südkorea verzeichnen beschleunigte Investitionen in die IT-Infrastruktur des Gesundheitswesens, cloudbasierte Krankenhaussysteme und Telemedizinplattformen, die allesamt fortschrittliche Cybersicherheitsvorkehrungen erfordern. Die Erschwinglichkeit von Cybersicherheitslösungen in Verbindung mit wachsenden inländischen Anbietern und internationalen Kooperationen dürfte das Marktwachstum in der Region deutlich ankurbeln.

Einblick in den japanischen Markt für Cybersicherheitslösungen für Medizinprodukte

Der japanische Markt für Cybersicherheitslösungen für Medizinprodukte gewinnt aufgrund der hochentwickelten Gesundheitsinfrastruktur des Landes, der rasanten Digitalisierung und des hohen Stellenwerts der Patientensicherheit zunehmend an Bedeutung. Krankenhäuser und Gesundheitsdienstleister in Japan räumen der Cybersicherheit immer höhere Priorität ein, da die Anzahl vernetzter Geräte und Telemedizinplattformen stetig wächst. Die alternde Bevölkerung und staatliche Förderprogramme für sichere digitale Gesundheitssysteme treiben die Nachfrage nach Cybersicherheitslösungen für Medizinprodukte zusätzlich an. Der Markt verzeichnet außerdem ein Wachstum bei KI-gestützten, automatisierten Plattformen, die komplexe Cyberbedrohungen in Echtzeit erkennen und abwehren sollen.

Einblick in den chinesischen Markt für Cybersicherheitslösungen für Medizinprodukte

Der chinesische Markt für Cybersicherheitslösungen für Medizinprodukte erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die wachsende Gesundheitsinfrastruktur des Landes, die starken Digitalisierungsinitiativen und das rasante Wachstum vernetzter Medizinprodukte. Chinas Bestrebungen hin zu „intelligenten Krankenhäusern“ und die staatlich geförderten Datenschutzgesetze beschleunigen die Einführung fortschrittlicher Cybersicherheitslösungen. Lokale Anbieter tragen neben globalen Akteuren zu wettbewerbsfähigen Preisen und einer breiten Implementierung von Sicherheitssystemen in öffentlichen und privaten Gesundheitseinrichtungen bei. Die zunehmende Häufigkeit von Cyberangriffen auf Gesundheitseinrichtungen zwingt Krankenhäuser und Gerätehersteller zusätzlich zur Integration umfassender Cybersicherheitslösungen.

Marktanteil von Cybersicherheitslösungen für Medizinprodukte

Die Branche der Cybersicherheitslösungen für Medizinprodukte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cisco (USA)

- IBM Corporation (USA)

- General Electric Company (USA)

- Koninklijke Philips NV (Niederlande)

- Broadcom (USA)

- McAfee, LLC (USA)

- Check Point Software Technologies Ltd. (Israel)

- Palo Alto Networks (USA)

- ClearDATA (USA)

- DXC Technology Company (USA)

- Sophos Ltd. (UK)

- Fortinet, Inc. (USA)

- Zscaler, Inc. (USA)

- FireEye, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Cybersicherheitslösungen für Medizinprodukte

- Im Dezember 2022 kündigte Palo Alto Networks sein Medical IoT Security-Angebot an – eine spezielle Lösung zum Erkennen, Segmentieren und Schützen vernetzter medizinischer Geräte im Gesundheitswesen.

- Im August 2023 erweiterte MedCrypt seine Plattformfunktionen (einschließlich Verbesserungen an Helm und Guardian), um SBOM-Schwachstellenmanagement, Laufzeitschutz und Produkt-Sicherheitsinformationen speziell für OEMs von Medizinprodukten bereitzustellen.

- Im September 2023 veröffentlichte die US-amerikanische Food and Drug Administration (FDA) eine endgültige Leitlinie mit dem Titel „Cybersicherheit bei Medizinprodukten: Überlegungen zum Qualitätssicherungssystem und Inhalt der Zulassungsanträge“, in der die Erwartungen an die Integration von Cybersicherheit in die Qualitätssicherungssysteme von Medizinprodukten und in die Zulassungsanträge präzisiert wurden.

- Im März 2024 veröffentlichte die FDA den Entwurf „Ausgewählte Aktualisierungen der Leitlinien zur Cybersicherheit vor dem Inverkehrbringen: Abschnitt 524B des FD&C-Gesetzes“, der Klarstellungen zu Definitionen von Cybergeräten und Erwartungen vor dem Inverkehrbringen vorschlug und die Hersteller veranlasste, die Einhaltung der Vorschriften zu beschleunigen.

- Im Februar 2024 führte ein schwerwiegender Ransomware-Angriff auf Change Healthcare (Teil der UnitedHealth Group) zu Betriebsunterbrechungen und verdeutlichte die systemischen Schwachstellen in der Lieferkette der IT-Branche im Gesundheitswesen – ein Ereignis, das den Fokus auf die Sicherheit von Anbietern und Geräten erheblich verstärkte.

- Im Juni 2024 verursachte ein Ransomware-Angriff auf Synnovis (einen Anbieter von Pathologie- und Testdienstleistungen) weitreichende Störungen der NHS-Dienste im Südosten Londons. Nachfolgende Untersuchungen brachten den Vorfall mit kritischen Dienstausfällen in Verbindung und berichteten über mindestens einen Todesfall im Zusammenhang mit der Störung. Der Vorfall verdeutlichte den Regulierungsbehörden und Anbietern erneut die Dringlichkeit, die operative Resilienz und den Cyberschutz für kritische Gesundheitsdienste zu verbessern.

- Im Januar 2025 veröffentlichten die FDA und die CISA Cybersicherheitslücken in bestimmten Patientenmonitoren (z. B. Contec/Epsimed-Modellen) und warnten Gesundheitsdienstleister vor potenziell unberechtigtem Zugriff. Sie forderten dringend Gegenmaßnahmen und unterstrichen damit das anhaltende Risiko auf Geräteebene.

- Im Juni 2025 veröffentlichte die FDA eine aktualisierte/ersetzte Fassung ihrer Leitlinien zur Cybersicherheit vor der Markteinführung (und setzte damit die regulatorischen Entwicklungen von 2023–2024 fort), wodurch die Pflichten der Hersteller hinsichtlich der Cybersicherheitskontrollen vor und nach der Markteinführung von Medizinprodukten weiter präzisiert wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Cybersicherheitslösungen für medizinische Geräte

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

5.3 OPERATIONEN/EINGRIFFE IN ZAHLEN

5.4 Krankenhäuser und Urologen in der Region des Nahen Ostens

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Angeboten

17.1 ÜBERSICHT

17.2 LÖSUNGEN

17.2.1 LÖSUNGEN FÜR IDENTITÄTS- UND ZUGRIFFSMANAGEMENT

17.2.2 Lösungen gegen Viren/Antimalware

17.2.3 Verschlüsselungslösungen

17.2.4 LÖSUNGEN ZUR VERHINDERUNG VON DATENVERLUST

17.2.5 RISIKO- UND COMPLIANCE-MANAGEMENT

17.2.6 Systeme zur Erkennung von Einbrüchen/Systeme zur Verhinderung von Einbrüchen

17.2.7 LÖSUNGEN ZUR KATASTROPHENBEHEBUNG

17.2.8 Lösungen für verteilte Denial-of-Service-Angriffe

17.2.9 ANDERE LÖSUNGEN

17.3 DIENSTLEISTUNGEN

17.3.1 Managed Services

17.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

18. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Typ

18.1 ÜBERSICHT

18.2 Netzwerksicherheit

18.3 ENDPOINT-SICHERHEIT

18.4 Anwendungssicherheit

18.5 Cloud-Sicherheit

18.6 ANDERE SICHERHEITSARTEN

19. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Einsatz

19.1 ÜBERSICHT

19.2 WOLKE

19.2.1 Private Cloud

19.2.2 Öffentliche Cloud

19.2.3 Hybridwolke

19.3 VOR ORT

20 GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE, NACH GERÄTEKLASSE

20.1 ÜBERSICHT

20.2 Klasse 1

20.3 Klasse 2

20.4 Klasse 3

21. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach therapeutischen Gerätebereichen

21.1 ÜBERSICHT

21.2 Orthopädie

21.3 HERZ-KREISLAUF

21.4 Wundversorgung & Dermatologie

21.5 ALLGEMEINE UND PLASTISCHE CHIRURGIE

21,6 SPINE

21.7 BIOLOGIKA & KOMBINATIONSPRODUKTE

21.8 Neurologie & Neurochirurgie

21.9 BILDGEBUNG

21.1 ZAHNÄRZTLICH

21.11 Digitale Gesundheit

21.12 In-vitro-Diagnostik

21.13 Anästhesie

21.14 ANDERE

22. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Geräteart

22.1 ÜBERSICHT

22.2 Medizinische Geräte für Krankenhäuser

22.2.1 Geräte zur Überwachung der Vitalfunktionen

22.2.1.1. BLUTGLUKOSEMONITOREN

22.2.1.2. EKG/HERZFREQUENZÜBERWACHUNGSGERÄTE

22.2.1.3. Blutdruckmessgeräte

22.2.1.4. MEHRPARAMETERMONITOREN

22.2.1.5. ANDERE

22.2.2 Bildgebungssysteme

22.2.3 Intelligente Infusionspumpe

22.2.4 Geräte zur fetalen Überwachung

22.2.5 ANDERE

22.3 Tragbare und externe medizinische Geräte

22.3.1 DIABETESBEHANDLUNG

22.3.2 Fitnessüberwachung

22.3.3 Schlafüberwachung

22.3.4 ANDERE

22.4 IM INTERNEN EINGEBUNDENE MEDIZINPRODUKTE

22.4.1 Herzschrittmacher

22.4.2 IMPLANTIERBARE HERZMONITOREN

22.4.3 Neurologische Geräte

22.4.4 Hörgeräte

22.4.5 ANDERE

22,5 ANDERE

23. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Unternehmensgröße

23.1 ÜBERSICHT

23.2 Großunternehmen

23.3 MITTELGROSSE UNTERNEHMEN

23.4 KLEINE UNTERNEHMEN

24 GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE, NACH ENDBENUTZER

24.1 ÜBERSICHT

24.2 Auftragsforschungsorganisation

24.3 Komponentenhersteller

24.4 OEMS

24.5 Hersteller von Medizinprodukten

24.6 Krankenversicherungsträger

24.7 ANDERE

25 GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE, UNTERNEHMENSLANDSCHAFT

25.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

25.2 AKTIENANALYSE: NORDAMERIKA

25.3 AKTIENANALYSE: EUROPA

25.4 AKTIENANALYSE: ASIEN-PAZIFIK

25.5 Fusionen und Übernahmen

25.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.7 ERWEITERUNGEN

25.8 RECHTLICHE ÄNDERUNGEN

25.9 Partnerschaften und andere strategische Entwicklungen

26. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, nach Region

GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1 NORDAMERIKA

26.1.1 US

26.1.2 KANADA

26.1.3 MEXIKO

26.2 EUROPA

26.2.1 DEUTSCHLAND

26.2.2 FRANKREICH

26.2.3 Vereinigtes Königreich

26.2.4 UNGARN

26.2.5 LITAUEN

26.2.6 ÖSTERREICH

26.2.7 IRLAND

26.2.8 NORWEGEN

26.2.9 POLEN

26.2.10 ITALIEN

26.2.11 SPANIEN

26.2.12 RUSSLAND

26.2.13 Türkei

26.2.14 NIEDERLANDE

26.2.15 SCHWEIZ

26.2.16 Übriges Europa

26.3 ASIEN-PAZIFIK

26.3.1 JAPAN

26.3.2 CHINA

26.3.3 SÜDKOREA

26.3.4 INDIEN

26.3.5 AUSTRALIEN

26.3.6 SINGAPUR

26.3.7 THAILAND

26.3.8 MALAYSIA

26.3.9 INDONESIEN

26.3.10 PHILIPPINEN

26.3.11 VIETNAM

26.3.12 Übriges Asien-Pazifik

26.4 SÜDAMERIKA

26.4.1 BRASILIEN

26.4.2 ARGENTINIEN

26.4.3 PERU

26.4.4 KOLUMBIEN

26.4.5 VENEZUELA

26.4.6 RESTLICHES SÜDAMERIKA

26.5 MITTLERER OSTEN UND AFRIKA

26.5.1 SÜDAFRIKA

26.5.2 SAUDI-ARABIEN

26.5.3 VAE

26.5.4 ÄGYPTEN

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 Übriger Naher Osten und Afrika

26.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

27 GLOBALER MARKT FÜR CYBERSICHERHEITSLÖSUNGEN FÜR MEDIZINPRODUKTE, SWOT- UND DBMR-ANALYSE

28. Globaler Markt für Cybersicherheitslösungen für medizinische Geräte, Unternehmensprofil

29. Firmenprofil für Geräte auf Basis drahtloser Technologie

29.1 ORDR

29.1.1 Unternehmensübersicht

29.1.2 Umsatzanalyse

29.1.3 GEOGRAFISCHE PRÄSENZ

29.1.4 PRODUKTPORTFOLIO

29.1.5 Aktuelle Entwicklungen

29.2 TRIMEDX.

29.2.1 Unternehmensübersicht

29.2.2 Umsatzanalyse

29.2.3 GEOGRAFISCHE PRÄSENZ

29.2.4 PRODUKTPORTFOLIO

29.2.5 Aktuelle Entwicklungen

29.3 DXC TECHNOLOGY COMPANY

29.3.1 Unternehmensübersicht

29.3.2 Umsatzanalyse

29.3.3 GEOGRAFISCHE PRÄSENZ

29.3.4 PRODUKTPORTFOLIO

29.3.5 Aktuelle Entwicklungen

29.4 ASIMILY

29.4.1 Unternehmensübersicht

29.4.2 Umsatzanalyse

29.4.3 GEOGRAFISCHE PRÄSENZ

29.4.4 PRODUKTPORTFOLIO

29.4.5 Aktuelle Entwicklungen

29.5 FORESCOUT

29.5.1 UNTERNEHMENSÜBERSICHT

29.5.2 Umsatzanalyse

29.5.3 GEOGRAFISCHE PRÄSENZ

29.5.4 PRODUKTPORTFOLIO

29.5.5 Aktuelle Entwicklungen

29.6 TÜV RHEINLAND

29.6.1 Unternehmensübersicht

29.6.2 Umsatzanalyse

29.6.3 GEOGRAFISCHE PRÄSENZ

29.6.4 PRODUKTPORTFOLIO

29.6.5 Aktuelle Entwicklungen

29.7 ATOS SE

29.7.1 Unternehmensübersicht

29.7.2 Umsatzanalyse

29.7.3 GEOGRAFISCHE PRÄSENZ

29.7.4 PRODUKTPORTFOLIO

29.7.5 Aktuelle Entwicklungen

29.8 BROADCOM

29.8.1 Unternehmensübersicht

29.8.2 Umsatzanalyse

29.8.3 GEOGRAFISCHE PRÄSENZ

29.8.4 PRODUKTPORTFOLIO

29.8.5 Aktuelle Entwicklungen

29.9 GEISTIGES EIGENTUM VON AT&T.

29.9.1 UNTERNEHMENSÜBERSICHT

29.9.2 Umsatzanalyse

29.9.3 GEOGRAFISCHE PRÄSENZ

29.9.4 PRODUKTPORTFOLIO

29.9.5 Aktuelle Entwicklungen

29.1 SOPHOS LTD.

29.10.1 UNTERNEHMENSÜBERSICHT

29.10.2 Umsatzanalyse

29.10.3 GEOGRAFISCHE PRÄSENZ

29.10.4 PRODUKTPORTFOLIO

29.10.5 Aktuelle Entwicklungen

29.11 CLOUDWAVE SENSATO CYBERSICHERHEIT

29.11.1 UNTERNEHMENSÜBERSICHT

29.11.2 Umsatzanalyse

29.11.3 GEOGRAFISCHE PRÄSENZ

29.11.4 PRODUKTPORTFOLIO

29.11.5 Aktuelle Entwicklungen

29.12 BOOZ ALLEN HAMILTON INC.

29.12.1 Unternehmensübersicht

29.12.2 Umsatzanalyse

29.12.3 GEOGRAFISCHE PRÄSENZ

29.12.4 PRODUKTPORTFOLIO

29.12.5 Aktuelle Entwicklungen

29.13 IBM CORPORATION

29.13.1 UNTERNEHMENSÜBERSICHT

29.13.2 Umsatzanalyse

29.13.3 GEOGRAFISCHE PRÄSENZ

29.13.4 PRODUKTPORTFOLIO

29.13.5 Aktuelle Entwicklungen

29.14 CROWDSTRIKE HOLDINGS, INC

29.14.1 UNTERNEHMENSÜBERSICHT

29.14.2 Umsatzanalyse

29.14.3 GEOGRAFISCHE PRÄSENZ

29.14.4 PRODUKTPORTFOLIO

29.14.5 Aktuelle Entwicklungen

29.15 IMPRIVATA, INC.

29.15.1 UNTERNEHMENSÜBERSICHT

29.15.2 Umsatzanalyse

29.15.3 GEOGRAFISCHE PRÄSENZ

29.15.4 PRODUKTPORTFOLIO

29.15.5 Aktuelle Entwicklungen

29.16 PALO ALTO NETWORKS

29.16.1 UNTERNEHMENSÜBERSICHT

29.16.2 Umsatzanalyse

29.16.3 GEOGRAFISCHE PRÄSENZ

29.16.4 PRODUKTPORTFOLIO

29.16.5 Aktuelle Entwicklungen

29.17 IMPERVA

29.17.1 Unternehmensübersicht

29.17.2 Umsatzanalyse

29.17.3 GEOGRAFISCHE PRÄSENZ

29.17.4 PRODUKTPORTFOLIO

29.17.5 Aktuelle Entwicklungen

29.18 CISCO SYSTEMS, INC

29.18.1 Unternehmensübersicht

29.18.2 Umsatzanalyse

29.18.3 GEOGRAFISCHE PRÄSENZ

29.18.4 PRODUKTPORTFOLIO

29.18.5 Aktuelle Entwicklungen

29.19 ABSOLUTE SOFTWARE CORPORATION

29.19.1 Unternehmensübersicht

29.19.2 Umsatzanalyse

29.19.3 GEOGRAFISCHE PRÄSENZ

29.19.4 PRODUKTPORTFOLIO

29.19.5 Aktuelle Entwicklungen

29.2 FORTRA, LLC

29.20.1 UNTERNEHMENSÜBERSICHT

29.20.2 Umsatzanalyse

29.20.3 GEOGRAFISCHE PRÄSENZ

29.20.4 PRODUKTPORTFOLIO

29.20.5 Aktuelle Entwicklungen

29.21 ALLCLEAR ID.

29.21.1 UNTERNEHMENSÜBERSICHT

29.21.2 Umsatzanalyse

29.21.3 GEOGRAFISCHE PRÄSENZ

29.21.4 PRODUKTPORTFOLIO

29.21.5 Aktuelle Entwicklungen

29.22 ARMIS INC

29.22.1 UNTERNEHMENSÜBERSICHT

29.22.2 Umsatzanalyse

29.22.3 GEOGRAFISCHE PRÄSENZ

29.22.4 PRODUKTPORTFOLIO

29.22.5 Aktuelle Entwicklungen

29.23 CLAROTY

29.23.1 UNTERNEHMENSÜBERSICHT

29.23.2 Umsatzanalyse

29.23.3 GEOGRAFISCHE PRÄSENZ

29.23.4 PRODUKTPORTFOLIO

29.23.5 Aktuelle Entwicklungen

29.24 TREND MICRO INCORPORATED

29.24.1 UNTERNEHMENSÜBERSICHT

29.24.2 Umsatzanalyse

29.24.3 GEOGRAFISCHE PRÄSENZ

29.24.4 PRODUKTPORTFOLIO

29.24.5 Aktuelle Entwicklungen

29,25 GE HEALTHCARE

29.25.1 UNTERNEHMENSÜBERSICHT

29.25.2 Umsatzanalyse

29.25.3 GEOGRAFISCHE PRÄSENZ

29.25.4 PRODUKTPORTFOLIO

29.25.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

30 VERWANDTE BERICHTE

31. Fragebogen

32 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.