Global Medical Device Engineering Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

Global Medical Device Engineering Market Segmentation, By Service Type (Product Innovation & Design/Industrial Design Services, Prototyping Services, Electronics Engineering Services, Software Development & Testing Services, Connectivity And Mobility Services, Cybersecurity Services, Product Testing Services, Regulatory Consulting Services, Product Support & Maintenance Services), Device Type (Diagnostic Imaging Equipment, Surgical Equipment, Patient Monitoring Devices & Life Support Devices, Medical Lasers, IVD Devices, Other Medical Devices) – Industry Trends and Forecast to 2032

Medical Device Engineering Market Analysis

The medical device engineering market is experiencing robust growth, driven by advancements in healthcare technology, increased investment in R&D, and rising demand for innovative medical solutions. With a market size projected to grow at a CAGR of over 5.8%, the industry benefits from the development of minimally invasive devices, wearable health technologies, and diagnostic tools powered by AI and IoT. Key factors influencing this growth include the aging global population and the rising prevalence of chronic diseases, which necessitate advanced medical devices for effective management. Regulatory changes, such as the EU's MDR (Medical Device Regulation) and stringent FDA requirements, are driving companies to invest in high-quality engineering solutions to ensure compliance and safety. Technological advancements, including 3D printing, robotics, and smart materials, are reshaping medical device engineering. These innovations enable faster prototyping, cost efficiency, and enhanced device functionality. The Asia-Pacific region is emerging as a significant contributor, driven by lower manufacturing costs and a growing healthcare infrastructure. Challenges like high R&D costs and regulatory hurdles remain, but the demand for cutting-edge medical devices in diagnostics, treatment, and monitoring systems ensures a positive trajectory for the industry. The integration of digital health solutions will further propel this market.

Medical Device Engineering Market Size

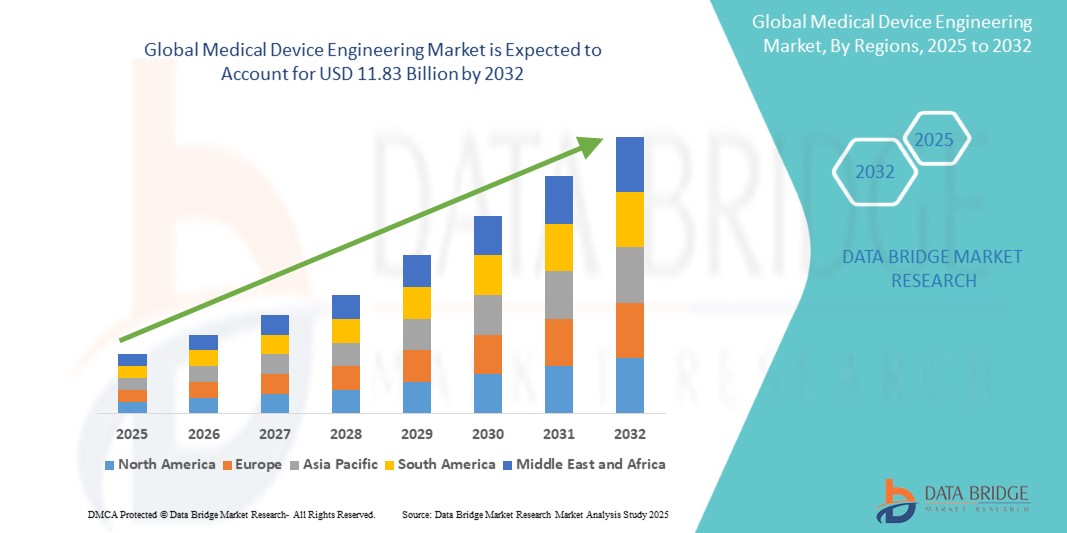

Global medical device engineering market size was valued at USD 7.66 billion in 2024 and is projected to reach USD 11.83 billion by 2032, with a CAGR of 5.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Device Engineering Market Trends

“Artificial Intelligence (AI) and Machine Learning (ML) Integration in Medical Devices”

One of the most transformative trends in medical device engineering market is the integration of Artificial Intelligence (AI) and Machine Learning (ML) capabilities. AI and ML are enabling medical devices to perform more advanced functions such as diagnostics, data analysis, and personalized treatment recommendations, which are paving the way for a new generation of “smart” medical devices

AI-driven medical devices can analyze complex datasets and identify patterns that may not be apparent to human operators. For instance, AI algorithms embedded in imaging devices such as MRI and CT scanners help radiologists detect abnormalities such as tumors, fractures, or blood clots more accurately and at an earlier stage. This is helping healthcare providers make quicker and more accurate diagnoses, leading to better patient outcomes. AI-enabled devices can create individualized treatment plans by analyzing a patient’s unique physiological data, medical history, and genetic information. This is particularly valuable in fields like oncology, where treatments can be tailored to the specific genetic profile of a patient’s tumor, improving the effectiveness of therapies.

Report Scope and Medical Device Engineering Market Segmentation

|

Attributes |

Agriculture Rollers Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada, Mexico, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa, Brazil, Argentina, Rest of South America |

|

Key Market Players |

L&T Technology Services Limited (Indien), Infosys Limited (Indien), HCL Technologies Limited (Indien), Cyient (Indien), Wipro (Indien), Tech Mahindra Limited (Indien), TATA Consultancy Services Limited (Indien), FLEX LTD (USA), Capgemini (Frankreich), Embien Technologies India Pvt Ltd. (Indien), Alten Group (Frankreich), Accenture (Irland), Consonance (Polen), Althea Group (USA), MED INSTITUTE (USA), Saraca Solutions Private Limited (Indien), Nemedio Inc. (USA), Sternum (Israel), Medcrypt (USA), MCRA, LLC (USA), North American Science Associates, LLC (USA), MedQtech (Schweden), Veranex (USA), Ontogen Medtech LLC (USA), Seisa Media (USA) und Simplexity Product Development (USA). |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für Medizingerätetechnik

Die Medizintechnik ist ein multidisziplinäres Fachgebiet, das sich auf die Konstruktion, Entwicklung und Herstellung von Geräten für medizinische Zwecke wie Diagnose, Behandlung, Überwachung oder Prävention von Krankheiten konzentriert. Dabei werden Prinzipien der Mechanik, Elektrotechnik, Softwaretechnik und Biomedizintechnik integriert, um innovative und zuverlässige Geräte zu entwickeln, die von tragbaren Gesundheitsmonitoren und Bildgebungssystemen bis hin zu minimalinvasiven chirurgischen Instrumenten und Prothesen reichen. In diesem Fachgebiet wird Wert auf die Einhaltung strenger gesetzlicher Normen, Sicherheit und benutzerzentriertes Design gelegt, um Wirksamkeit und Patientenkomfort zu gewährleisten. Fortschritte in der Materialwissenschaft, Robotik und digitalen Gesundheitstechnologien wie KI und IoT verändern die Medizintechnik und sorgen für bessere Ergebnisse im Gesundheitswesen.

Marktdynamik im Bereich Medizingerätetechnik

Treiber

- Zunehmende Verbreitung chronischer Krankheiten

Die steigende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Diabetes, Krebs und Atemwegserkrankungen ist ein wichtiger Treiber für den Markt für Medizintechnik. Chronische Krankheiten sind langfristige, oft lebensstilbedingte Leiden, die eine kontinuierliche Überwachung, Betreuung und Behandlung erfordern. Da diese Krankheiten aufgrund von Faktoren wie der alternden Bevölkerung, Urbanisierung und sitzender Lebensweise immer häufiger auftreten, besteht ein wachsender Bedarf an medizinischen Geräten, die bei der Diagnose, Überwachung und Behandlung helfen können. Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen erfordern eine ständige Überwachung. Geräte wie Glukosemonitore, Herzfrequenzmonitore und sogar tragbare EKGs sind für Patienten unverzichtbar geworden, da sie eine Gesundheitsüberwachung in Echtzeit und eine schnelle Reaktion auf unerwünschte Ereignisse ermöglichen.

Laut einem Bericht der International Diabetes Federation (IDF) aus dem Jahr 2021 leiden beispielsweise 10,5 % der erwachsenen Bevölkerung (20–79 Jahre) an Diabetes, wobei fast die Hälfte dieser Personen nicht einmal weiß, dass sie an dieser Krankheit leiden. Prognosen der IDF zufolge wird bis 2045 jeder 8. Erwachsene, also etwa 783 Millionen, an Diabetes erkrankt sein – ein Anstieg von 46 %.

Die Nachfrage nach medizinischen Geräten zur Behandlung chronischer Krankheiten hat zu Innovationen bei tragbaren, benutzerfreundlichen und kostengünstigen Geräten geführt, die die Gesundheitsversorgung zugänglicher machen. So hilft beispielsweise die Entwicklung vernetzter Geräte, die Daten in Echtzeit an Gesundheitsdienstleister übertragen, dabei, die Behandlung chronischer Krankheiten sowohl auf Patienten- als auch auf Systemebene zu verbessern. Dieser Trend wird sich voraussichtlich verstärken und erheblich zum Wachstum des Marktes für Medizingerätetechnik beitragen.

- Technologische Fortschritte bei medizinischen Geräten

Schnelle technologische Innovationen sind ein starker Treiber auf dem Markt für Medizingerätetechnik, da sie Geräte neu gestalten und ihre Fähigkeiten verbessern. Fortschritte in Bereichen wie künstliche Intelligenz, Robotik, 3D-Druck und biokompatible Materialien ermöglichen die Entwicklung hochentwickelter Medizingeräte, die mehr Präzision, Automatisierung und Anpassungsfähigkeit an die individuellen Bedürfnisse der Patienten bieten. Die Einführung dieser fortschrittlichen Technologien ermöglicht es dem Markt für Medizingeräte, die wachsende Nachfrage nach effektiveren, effizienteren und patientenzentrierten Lösungen zu erfüllen. Unternehmen, die in diese Technologien investieren, sind bereit, Marktanteile zu gewinnen, indem sie innovative Geräte anbieten, die für Ärzte einfacher zu verwenden sind und verbesserte klinische Vorteile bieten. Philips beispielsweise nutzt KI in seinen diagnostischen Bildgebungsgeräten, wie der IntelliSpace AI Workflow Suite. Diese Plattform verwendet KI, um die Bildqualität zu verbessern, diagnostische Arbeitsabläufe zu beschleunigen und eine frühere, genauere Diagnose zu ermöglichen. Sie wurde für Radiologen entwickelt, um Bildgebungsvorgänge zu rationalisieren und bessere Patientenergebnisse zu erzielen. Da Gesundheitssysteme weltweit diese fortschrittlichen Lösungen zunehmend übernehmen, wird erwartet, dass der Markt für Medizingerätetechnik ein robustes Wachstum aufgrund des technologischen Fortschritts erleben wird.

Gelegenheiten

- Erweiterung des Bereichs tragbarer Geräte und Fernüberwachungsgeräte

Angesichts des Anstiegs der Telemedizin und der Nachfrage nach proaktivem Gesundheitsmanagement bieten tragbare und Fernüberwachungsgeräte eine erhebliche Chance auf dem Markt für Medizingerätetechnik. Diese Geräte, darunter Smartwatches, kontinuierliche Glukosemonitore und Herzmonitore, ermöglichen eine Echtzeitüberwachung der Gesundheit außerhalb traditioneller klinischer Umgebungen. Die Möglichkeit, Vitalzeichen wie Herzfrequenz, Sauerstoffgehalt und Glukose zu verfolgen, liefert kontinuierliche Patientendaten und ermöglicht es den Patienten, ihre Gesundheit effektiver zu verwalten. Tragbare Geräte bieten einen enormen Wert für Patienten mit chronischen Erkrankungen wie Diabetes, Bluthochdruck und Herzkrankheiten. Angesichts des zunehmenden Bewusstseins für präventive Gesundheitsfürsorge und der wachsenden Investitionen in tragbare Technologien wird für dieses Segment ein erhebliches Wachstum erwartet. Laut Marktforschung wird das Segment der tragbaren medizinischen Geräte im nächsten Jahrzehnt voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate wachsen und stark zur Expansion des gesamten Marktes für Medizingeräte beitragen.

So gab Dexcom im August 2024 bekannt, dass sein neues rezeptfreies kontinuierliches Glukosemessgerät Stelo offiziell in den USA erhältlich ist. Das Stelo Glucose Biosensor System ist ein rezeptfreies (OTC) integriertes kontinuierliches Glukosemessgerät (iCGM), das dazu dient, Glukosewerte bei Personen ab 18 Jahren, die kein Insulin nehmen, kontinuierlich zu messen, aufzuzeichnen, zu analysieren und anzuzeigen. Das Stelo Glucose Biosensor System hilft dabei, normale (euglykämische) und niedrige oder hohe (dysglykämische) Glukosewerte zu erkennen. Das Stelo Glucose Biosensor System kann dem Benutzer auch dabei helfen, besser zu verstehen, wie sich Lebensstil- und Verhaltensänderungen, einschließlich Ernährung und Bewegung, auf Glukoseschwankungen auswirken. Daher wird erwartet, dass die zunehmende Verfügbarkeit tragbarer und ferngesteuerter Überwachungsgeräte das Marktwachstum im Prognosezeitraum vorantreiben wird.

- Wachsende Nachfrage nach minimalinvasiven chirurgischen Geräten

Der Trend zu minimalinvasiven Eingriffen stellt eine weitere große Chance für die Medizintechnik dar. Minimalinvasive chirurgische Geräte (MIS), darunter laparoskopische Instrumente, roboterassistierte Chirurgiewerkzeuge und endoskopische Geräte, verkürzen die Genesungszeit, verursachen weniger Traumata und minimieren postoperative Komplikationen. Der Markt für MIS-Geräte wächst, da Patienten und Gesundheitsdienstleister nach Möglichkeiten suchen, die Krankenhausaufenthalte zu verkürzen und die Behandlungsergebnisse der Patienten zu verbessern. Bei MIS-Techniken sind kleinere Einschnitte erforderlich, wodurch das Risiko von Infektionen, Schmerzen und Narbenbildung verringert wird. Roboterassistierte Chirurgie ermöglicht beispielsweise eine höhere Präzision bei komplexen Eingriffen wie Herz- und orthopädischen Operationen und verbessert so die Behandlungsergebnisse und Genesungszeiten.

Dieser Trend wird durch technologische Fortschritte in den Bereichen Robotik, Bildgebung und chirurgische Instrumente verstärkt. Der Markt für MIS-Geräte wird voraussichtlich ein robustes Wachstum verzeichnen, wobei Prognosen auf eine hohe Nachfrage hinweisen, insbesondere in den Bereichen Orthopädie, Herz-Kreislauf und Magen-Darm. Die Chancen werden auch durch eine alternde Bevölkerung erhöht, die häufig chirurgische Eingriffe bei chronischen Erkrankungen benötigt, die mit MIS-Techniken mit weniger Komplikationen und schnellerer Genesung behandelt werden können. Das Mako-System von Stryker beispielsweise ist eine robotergestützte Plattform, die es orthopädischen Chirurgen ermöglicht, präzise, minimalinvasive Knie- und Hüftersatzoperationen durchzuführen. Das Mako-System integriert 3D-Bildgebung und Roboterarme und ermöglicht so eine verbesserte Präzision und patientenspezifische Operationsplanung. Die Einführung dieser Art von Geräten fördert das Marktwachstum im Prognosezeitraum.

Einschränkungen/Herausforderungen

- Verzögerungen bei der Einhaltung gesetzlicher Vorschriften und Genehmigungen

Eine der größten Herausforderungen für die Medizintechnikbranche besteht darin, sich in komplexen und strengen behördlichen Vorschriften zurechtzufinden. Um eine behördliche Zulassung zu erhalten, müssen Medizinprodukte strengen Tests und klinischen Tests unterzogen werden, um ihre Sicherheit und Wirksamkeit nachzuweisen. Dieser Prozess kann zeitaufwändig und teuer sein und führt häufig zu Verzögerungen bei der Produkteinführung und Markteinführung. Darüber hinaus entwickelt sich die regulatorische Landschaft ständig weiter, und es werden neue Vorschriften und Standards eingeführt. Dies kann zusätzliche Herausforderungen für Hersteller mit sich bringen, die über die neuesten Anforderungen auf dem Laufenden bleiben und ihre Produkte entsprechend anpassen müssen.

Darüber hinaus kann sich die regulatorische Landschaft in verschiedenen Ländern erheblich unterscheiden. Die Erlangung von Zulassungen in mehreren Märkten kann ein komplexer und kostspieliger Prozess sein. Dies kann den weltweiten Vertrieb von Medizinprodukten behindern und den Marktzugang einschränken.

- Hohe Anschaffungskosten für Medizinprodukte

Die hohen Kosten für medizinische Geräte sind ein erhebliches Hindernis für das Wachstum des Marktes für Medizintechnik. Teure Materialien, komplexe Herstellungsprozesse und strenge gesetzliche Vorschriften tragen zu den Gesamtkosten dieser Geräte bei. Infolgedessen können sich Gesundheitsdienstleister, insbesondere in Entwicklungsländern, fortschrittliche Medizintechnik nur schwer leisten, was die Marktakzeptanz einschränkt. Darüber hinaus können hohe Preise kleinere Unternehmen von Innovationen abhalten, denen die finanziellen Mittel fehlen, um in Forschung und Entwicklung zu investieren und gesetzliche Standards einzuhalten. Dies schränkt die Zugänglichkeit und Skalierbarkeit neuer Technologien ein.

So werden beispielsweise laut dem American Council on Science and Health die Kosten für medizinische Geräte kaum erwähnt. Sie machen etwa 5 % der Gesundheitsausgaben aus, also rund 120 Milliarden US-Dollar im Jahr 2017. Die hohen Kosten für medizinische Geräte hemmen daher das Wachstum des Marktes für Medizintechnik.

Marktumfang für Medizingerätetechnik

Der Markt ist nach Servicetyp und Gerätetyp segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Diensttyp

- Produktinnovation und Design/Industriedesign-Dienstleistungen

- Prototyping-Dienstleistungen

- Dienstleistungen im Bereich Elektronik-Engineering

- Softwareentwicklungs- und Testdienste

- Konnektivitäts- und Mobilitätsdienste

- Cybersicherheitsdienste

- Produkttestdienstleistungen

- Regulatorische Beratung

- Produktsupport und Wartungsservice

Gerätetyp

- Geräte zur bildgebenden Diagnostik

- Chirurgische Ausrüstung

- Patientenüberwachungsgeräte und lebenserhaltende Geräte

- Medizinische Laser

- IVD-Geräte

- Andere medizinische Geräte

Regionale Analyse des Marktes für Medizingerätetechnik

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Gerätetyp und Servicetyp bereitgestellt, wie oben angegeben.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Nordamerika wird den Markt voraussichtlich dominieren, da dort Fortschritte in der Medizintechnik erzielt werden, die Gesundheitsausgaben hoch sind und wichtige Akteure vor Ort sind. Darüber hinaus wird erwartet, dass die hohen Kosten und die hohe Akzeptanz von Medizinprodukten das Marktwachstum weiter ankurbeln.

Aufgrund der rasant steigenden Bevölkerungszahl der Region wird der asiatisch-pazifische Raum voraussichtlich am schnellsten wachsen. Regierungsinitiativen und Investitionen zur Modernisierung des Gesundheitssektors sowie ein steigendes Bewusstsein der Bevölkerung für die Vorteile moderner Medizintechnik und eine steigende Zahl von Start-up-Unternehmen im Medizintechnikbereich tragen zur Expansion des Marktes bei.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil im Bereich Medizingerätetechnik

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Auf dem Markt tätige Marktführer im Bereich der Medizingerätetechnik sind:

- L&T Technology Services Limited (Indien)

- Infosys Limited (Indien)

- HCL Technologies Limited (Indien)

- Cyient (Indien)

- Wipro (Indien)

- Tech Mahindra Limited (Indien)

- TATA Consultancy Services Limited (Indien)

- FLEX LTD (USA)

- Capgemini (Frankreich)

- Embien Technologies India Pvt Ltd. (Indien)

- Alten Group (Frankreich)

- Accenture (Irland)

- Konsonanz (Polen)

- Althea Group (USA)

- MED INSTITUTE (USA)

- Saraca Solutions Private Limited (Indien)

- Nemedio Inc. (USA)

- Sternum (Israel)

- Medcrypt (USA)

- MCRA, LLC (USA)

- North American Science Associates, LLC (USA)

- MedQtech (Schweden)

- Veranex (USA)

- Ontogen Medtech LLC (USA)

- Seisa Media (USA)

- Simplexity-Produktentwicklung (USA)

Neueste Entwicklungen im Markt für Medizingerätetechnik

- Im November 2023 ging L&T Technology Services Limited (LTTS) (Indien) eine Partnerschaft mit der NVIDIA Corporation (USA) ein, um softwaredefinierte Architekturen für medizinische Geräte, insbesondere für die Endoskopie, zu entwickeln, mit dem Ziel, die Bildqualität und Produktskalierbarkeit zu verbessern

- Im Oktober 2023 erwarb die Alten Group (Frankreich) das East Japan Institute of Technology Co., Ltd. (Japan). Diese Übernahme unterstützt Altens Strategie, seine Engineering-Kapazitäten in Japan zu stärken und eine bedeutende Marktpräsenz zu erreichen, um sich als führender Anbieter von Engineering-Dienstleistungen in der Region zu etablieren.

- Im Januar 2022 erwarb HCL Technologies Limited (Indien) Starschema (USA), ein Schritt, der die digitalen Engineering-Fähigkeiten von HCL, insbesondere im Dasssta-Engineering, erweitert und seine Präsenz in Mittel- und Osteuropa ausweitet.

- Im September 2024 brachte Vision Engineering, ein britischer Entwickler, Hersteller und Exporteur ergonomischer Mikroskope und Messsysteme, OPTA auf den Markt, ein kostengünstiges Einstiegsprodukt für seine patentierte optische Stereomikroskop-Technologie. OPTA ist für weniger als 1.200 US-Dollar erhältlich und bietet drei Stative und zwei Objektive zur Auswahl. Damit definiert OPTA den Einstiegspunkt für Benutzer neu, die von der Bildqualität, dem ergonomischen Design und der Benutzerfreundlichkeit von Vision Engineering profitieren möchten. Dieses Produkt zielt darauf ab, die Bildqualität und Ergonomie zu verbessern und fortschrittliche Mikroskopie zugänglicher zu machen. Die Einführung dieser Art von Geräten fördert das Wachstum des Marktes für Medizingerätetechnik

- In June 2022, Siemens Healthineers introduces Symbia Pro.specta, a single photon emission computed tomography/computed tomography (SPECT/CT) system with CE mark and Food and Drug Administration (FDA) clearance that has advanced SPECT and CT imaging technologies. Capabilities include a low-dose CT of up to 64 slices for impressive detail, automatic SPECT motion correction for additional image clarity, and an intuitive and automated workflow to guide the user through the entire decision-making process of the examination

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR MEDIZINTECHNIK

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR MEDIZINTECHNIK

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIZINTECHNIK: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5. PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6. BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8. Kostenanalyse

9. TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.2.1 KLASSE I

11.2.2 KLASSE II

11.2.3 KLASSE III

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

12. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13. Analyse der Chancenkarte

14. WERTKETTENANALYSE

15. GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.10 WIRTSCHAFTLICHE ENTWICKLUNG

16. GLOBALER MARKT FÜR MEDIZINTECHNIK, NACH DIENSTLEISTUNGSART

16.1 ÜBERSICHT

16.2 PRODUKTDESIGN & -ENTWICKLUNG

16.2.1 Konzeptualisierung und Ideenfindung

16.2.2 INDUSTRIE- UND MASCHINENDESIGN

16.2.3 BENUTZERZENTRIERTES DESIGN (UCD) UND ERGONOMIE

16.2.4 MATERIALIEN & KOMPONENTENAUSWAHL

16.2.5 Finite-Elemente-Analyse (FEA) und Simulation

16.2.6 DESIGN FOR MANUFACTURING (DFM)

16.3 PROTOTYPING & TESTEN

16.3.1 RAPID PROTOTYPING (3D-DRUCK, CNC, SPRITZGUSS)

16.3.2 MECHANISCHE, ELEKTRISCHE UND THERMISCHE PRÜFUNG

16.3.3 PRÄKLINISCHE TESTS UND VALIDIERUNG

16.3.4 BIOKOMPATIBILITÄTS- UND TOXIZITÄTSTESTS

16.3.5 Fehlermöglichkeits- und Einflussanalyse (FMEA)

16.4 FERTIGUNG & LIEFERKETTENMANAGEMENT

16.4.1 Auftragsfertigung (OEM und ODM)

16.4.2 KOMPONENTENBESCHAFFUNG UND LIEFERKETTENOPTIMIERUNG

16.4.3 REINRAUM & STERILE HERSTELLUNG

16.4.4 LEAN MANUFACTURING & SIX SIGMA-PRAKTIKEN

16.4.5 QUALITÄTSKONTROLLE UND -SICHERUNG (ISO 13485, GMP)

16.5 Einhaltung gesetzlicher Vorschriften und Beratung

16.5.1 RISIKOMANAGEMENT UND SICHERHEITSBEWERTUNGEN

16.5.2 KLINISCHE UND REGULATORISCHE STRATEGIEBERATUNG

16.5.3 REGULATORISCHE EINREICHUNGEN (FDA, CE-KENNZEICHNUNG, ISO-ZERTIFIZIERUNG)

16.5.4 Überwachung nach dem Inverkehrbringen und Compliance-Audits

16.5.5 RECHTLICHE UND ETHISCHE ÜBERLEGUNGEN

16.6 Embedded Systems & Softwareentwicklung

16.7 SONSTIGES

17. GLOBALER MARKT FÜR MEDIZINTECHNIK, NACH GERÄTETYP

17.1 ÜBERSICHT

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WÜRDE FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS BEREITGESTELLT)

17.2 DIAGNOSEGERÄTE

17.2.1 Bildgebende Systeme

17.2.1.1. Magnetresonanztomographie (MRT)

17.2.1.1.1. Offene MRT

17.2.1.1.2. Geschlossene MRT

17.2.1.2. Computertomographie (CT)-Scanner

17.2.1.2.1. Niedrigschicht-CT (1-16 Schichten)

17.2.1.2.2. Mittelschicht-CT (32-64 Schichten)

17.2.1.2.3. HOCHSCHICHT-CT (128+ SCHICHTEN)

17.2.1.2.4. CONE-BEAM-CT (CBCT)

17.2.1.2.5. Spektrale Computertomographie

17.2.1.3. ULTRASCHALLGERÄTE

17.2.1.3.1. 2D-ULTRASCHALL

17.2.1.3.2. 3D/4D-ULTRASCHALL

17.2.1.3.3. DOPPLER-ULTRASCHALL

17.2.1.3.4. Tragbares Ultraschallgerät

17.2.1.3.5. Hochintensiver fokussierter Ultraschall (HIFU)

17.2.1.4. Röntgensysteme

17.2.1.4.1. Analoges Röntgen

17.2.1.4.2. DIGITALE RÖNTGENBILDUNG (DR)

17.2.1.4.3. COMPUTERRADIOGRAFIE (CR)

17.2.1.4.4. FLUOROSKOPIE-SYSTEME

17.2.1.5 Positronen-Emissions-Tomographie (PET)-Scanner

17.2.1.5.1. PET-CT-SYSTEME

17.2.1.5.2. PET-MRT-SYSTEME

17.2.1.5.3. Standalone-Haustierscanner

17.2.2 IN-VITRO-DIAGNOSTIKGERÄTE (IVD)

17.2.2.1. Molekulare Diagnostik

17.2.2.1.1. Polymerase-Kettenreaktion (PCR)

17.2.2.1.2. Sequenzierung der nächsten Generation (NGS)

17.2.2.1.3. DNA-Mikroarrays

17.2.2.1.4. ISOTHERMALE NUKLEINSÄUREAMPLIFIKATION

17.2.2.2. IMMUNOASSAYS

17.2.2.2.1. Enzymgebundener Immunadsorptionstest (ELISA)

17.2.2.2.2. Chemilumineszenz-Immunassay (CLIA)

17.2.2.2.3. Radioimmunassay (RIA)

17.2.2.3. Hämatologie-Analysegeräte

17.2.2.3.1. 3-TEILIGE HÄMATOLOGIE-ANALYSATOREN

17.2.2.3.2. 5-TEILIGE HÄMATOLOGIE-ANALYSATOREN

17.2.2.3.3. POINT-OF-CARE-HÄMATOLOGIEGERÄTE

17.2.2.4. POINT-OF-CARE-TESTGERÄTE

17.2.2.4.1. GLUKOSEÜBERWACHUNGSSYSTEME

17.2.2.4.2. SCHNELLE ANTIGEN-/ANTIKÖRPERTESTS

17.2.2.4.3. Schwangerschafts- und Fruchtbarkeitssets für zu Hause

17.2.2.4.4. SCHNELLTESTS AUF INFEKTIONSKRANKHEITEN

17.3 THERAPIEGERÄTE

17.3.1 CHIRURGISCHE INSTRUMENTE & ROBOTIK

17.3.1.1. Geräte für die minimalinvasive Chirurgie (MIC)

17.3.1.1.1. LAPAROSKOPISCHE INSTRUMENTE

17.3.1.1.2. ENDOSKOPISCHE INSTRUMENTE

17.3.1.1.3. ARTHROSKOPISCHE INSTRUMENTE

17.3.1.1.4. ROBOTERGESTÜTZTE MIS-SYSTEME

17.3.1.2. Robotergestützte Chirurgiesysteme (RAS)

17.3.1.2.1. Roboter für die orthopädische Chirurgie

17.3.1.2.2. Neurochirurgie-Roboter

17.3.1.2.3. UROLOGIE- UND GYNÄKOLOGIE-CHIRURGIE-ROBOTER

17.3.2 IMPLANTIERBARE MEDIZINISCHE GERÄTE

17.3.2.1. ORTHOPÄDISCHE IMPLANTATE

17.3.2.1.1. HIP IMPLANTS

17.3.2.1.2. KNEE IMPLANTS

17.3.2.1.3. SPINAL IMPLANTS

17.3.2.1.4. TRAUMA FIXATION DEVICES

17.3.2.2. CARDIOVASCULAR IMPLANTS

17.3.2.2.1. PACEMAKERS

17.3.2.2.2. IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS)

17.3.2.2.3. HEART VALVES

17.3.2.2.4. CORONARY & PERIPHERAL STENTS

17.3.2.3. NEUROSTIMULATION DEVICES

17.3.2.3.1. DEEP BRAIN STIMULATORS (DBS)

17.3.2.3.2. SPINAL CORD STIMULATORS (SCS)

17.3.2.3.3. VAGUS NERVE STIMULATORS (VNS)

17.3.2.3.4. SACRAL NERVE STIMULATORS

17.3.2.4. COCHLEAR & AUDITORY IMPLANTS

17.3.2.4.1. COCHLEAR IMPLANTS

17.3.2.4.2. BONE-ANCHORED HEARING AIDS (BAHA)

17.3.3 DRUG DELIVERY SYSTEMS

17.3.3.1. SMART INFUSION PUMPS

17.3.3.1.1. LARGE VOLUME PUMPS (LVP)

17.3.3.1.2. SYRINGE INFUSION PUMPS

17.3.3.1.3. PATIENT-CONTROLLED ANALGESIA (PCA) PUMPS

17.3.3.1.4. INSULIN PUMPS

17.3.3.2. SMART INHALERS

17.3.3.2.1. METERED-DOSE INHALERS (MDIS)

17.3.3.2.2. DRY POWDER INHALERS (DPIS)

17.3.3.2.3. NEBULIZERS

17.4 PATIENT MONITORING DEVICES

17.4.1 WEARABLE MEDICAL DEVICES

17.4.1.1. SMARTWATCHES & FITNESS TRACKERS

17.4.1.1.1. HEART RATE MONITORING

17.4.1.1.2. BLOOD OXYGEN (SPO2) MONITORING

17.4.1.1.3. ECG MONITORING

17.4.1.2. CONTINUOUS GLUCOSE MONITORS (CGM)

17.4.1.2.1. REAL-TIME CGM (RTCGM)

17.4.1.2.2. INTERMITTENTLY SCANNED CGM (ISCGM)

17.4.2 REMOTE PATIENT MONITORING (RPM) SYSTEMS

17.4.2.1. CARDIAC MONITORING DEVICES

17.4.2.1.1. HOLTER MONITORS

17.4.2.1.2. IMPLANTABLE LOOP RECORDERS

17.4.2.1.3. WIRELESS ECG

17.4.2.2. RESPIRATORY MONITORING DEVICES

17.4.2.2.1. PULSE OXIMETERS

17.4.2.2.2. CAPNOGRAPHY SYSTEMS

17.4.2.3. NEUROLOGICAL MONITORING DEVICES

17.4.2.3.1. EEG MONITORS

17.4.2.3.2. ELECTROMYOGRAPHY (EMG) DEVICES

17.5 HEALTHCARE IT & DIGITAL HEALTH SOLUTIONS

17.5.1 TELEMEDICINE PLATFORMS

17.5.1.1. VIDEO CONSULTATION PLATFORMS

17.5.1.1.1. GENERAL TELECONSULTATION

17.5.1.1.2. TELEPSYCHIATRY

17.5.1.1.3. TELEDERMATOLOGY

17.5.1.1.4. TELENEUROLOGY

17.5.1.2. REMOTE PATIENT MANAGEMENT SYSTEMS

17.5.1.2.1. MOBILE HEALTH APPS

17.5.1.2.2. AI-BASED SYMPTOM CHECKERS

17.5.2 ELECTRONIC HEALTH RECORDS (EHR)

17.5.2.1. CLOUD-BASED EHR

17.5.2.2. ON-PREMISE EHR

17.5.2.3. AI-DRIVEN EHR SYSTEMS

17.5.3 AI-BASED DIAGNOSTIC & DECISION-SUPPORT TOOLS

17.5.3.1. AI IN RADIOLOGY & IMAGING

17.5.3.2. AI IN PATHOLOGY

17.5.3.3. AI FOR HISTOPATHOLOGICAL IMAGE ANALYSIS

17.5.3.4. AUTOMATED CYTOLOGY ANALYSIS

17.6 OTHERS

18. GLOBAL MEDICAL DEVICE ENGINEERING MARKET, BY APPLICATION

18.1 OVERVIEW

18.2 CARDIOVASCULAR

18.3 ORTHOPEDICS

18.4 NEUROLOGY

18.5 ONCOLOGY

18.6 RESPIRATORY

18.7 GENERAL SURGERY

18.8 OPHTHALMOLOGY

18.9 DENTAL

18.10 OTHERS

19. GLOBAL MEDICAL DEVICE ENGINEERING MARKET, BY END USER

19.1 OVERVIEW

19.2 MEDICAL DEVICE MANUFACTURERS

19.3 CONTRACT MANUFACTURING ORGANIZATIONS (CMOS) & CONTRACT DEVELOPMENT AND MANUFACTURING ORGANIZATIONS (CDMOS)

19.4 HOSPITALS & HEALTHCARE PROVIDERS

19.5 REMOTE PATIENT MONITORING PROVIDERS

19.6 REGULATORY & COMPLIANCE BODIES

19.7 OTHERS

20. GLOBAL MEDICAL DEVICE ENGINEERING MARKET, BY COUNTRY

GLOBALER MARKT FÜR MEDIZINTECHNIK (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 USA

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 Vereinigtes Königreich

20.2.3 ITALIEN

20.2.4 FRANKREICH

20.2.5 SPANIEN

20.2.6 RUSSLAND

20.2.7 SCHWEIZ

20.2.8 TÜRKEI

20.2.9 BELGIEN

20.2.10 NIEDERLANDE

20.2.11 DÄNEMARK

20.2.12 SCHWEDEN

20.2.13 POLEN

20.2.14 NORWEGEN

20.2.15 FINNLAND

20.2.16 RESTLICHES EUROPA

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 SINGAPUR

20.3.6 THAILAND

20.3.7 INDONESIEN

20.3.8 MALAYSIA

20.3.9 PHILIPPINEN

20.3.10 AUSTRALIEN

20.3.11 NEUSEELAND

20.3.12 VIETNAM

20.3.13 TAIWAN

20.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 NAHER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 BAHRAIN

20.5.4 VEREINIGTE ARABISCHE EMIRATE

20.5.5 KUWAIT

20.5.6 OMAN

20.5.7 KATAR

20.5.8 SAUDI-ARABIEN

20.5.9 REST VON MEA

20.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

21. GLOBALER MARKT FÜR MEDIZINTECHNIK, SWOT- UND DBMR-ANALYSE

22. GLOBALER MARKT FÜR MEDIZINTECHNIK, FIRMENPROFIL

22.1 3M GESUNDHEITSPFLEGE

22.1.1 UNTERNEHMENSÜBERSICHT

22.1.2 Umsatzanalyse

22.1.3 GEOGRAFISCHE PRÄSENZ

22.1.4 PRODUKTPORTFOLIO

22.1.5 JÜNGSTE ENTWICKLUNGEN

22.2 Abbott Laboratories

22.2.1 UNTERNEHMENSÜBERSICHT

22.2.2 Umsatzanalyse

22.2.3 GEOGRAFISCHE PRÄSENZ

22.2.4 PRODUKTPORTFOLIO

22.2.5 JÜNGSTE ENTWICKLUNGEN

22.3 BAXTER INTERNATIONAL

22.3.1 UNTERNEHMENSÜBERSICHT

22.3.2 Umsatzanalyse

22.3.3 GEOGRAFISCHE PRÄSENZ

22.3.4 PRODUKTPORTFOLIO

22.3.5 JÜNGSTE ENTWICKLUNGEN

22.4 BECTON DICKINSON COMPANY

22.4.1 UNTERNEHMENSÜBERSICHT

22.4.2 Umsatzanalyse

22.4.3 GEOGRAFISCHE PRÄSENZ

22.4.4 PRODUKTPORTFOLIO

22.4.5 JÜNGSTE ENTWICKLUNGEN

22.5 BOSTON SCIENTIFIC CORPORATION

22.5.1 UNTERNEHMENSÜBERSICHT

22.5.2 Umsatzanalyse

22.5.3 GEOGRAFISCHE PRÄSENZ

22.5.4 PRODUKTPORTFOLIO

22.5.5 JÜNGSTE ENTWICKLUNGEN

22.6 CANON MEDICAL SYSTEMS CORPORATION

22.6.1 UNTERNEHMENSÜBERSICHT

22.6.2 Umsatzanalyse

22.6.3 GEOGRAFISCHE PRÄSENZ

22.6.4 PRODUKTPORTFOLIO

22.6.5 JÜNGSTE ENTWICKLUNGEN

22.7 KARDINALGESUNDHEIT

22.7.1 UNTERNEHMENSÜBERSICHT

22.7.2 Umsatzanalyse

22.7.3 GEOGRAFISCHE PRÄSENZ

22.7.4 PRODUKTPORTFOLIO

22.7.5 JÜNGSTE ENTWICKLUNGEN

22.8 DANAHER CORPORATION

22.8.1 UNTERNEHMENSÜBERSICHT

22.8.2 Umsatzanalyse

22.8.3 GEOGRAFISCHE PRÄSENZ

22.8.4 PRODUKTPORTFOLIO

22.8.5 JÜNGSTE ENTWICKLUNGEN

22,9 FRESENIUS MEDICAL CARE

22.9.1 UNTERNEHMENSÜBERSICHT

22.9.2 Umsatzanalyse

22.9.3 GEOGRAFISCHE PRÄSENZ

22.9.4 PRODUKTPORTFOLIO

22.9.5 JÜNGSTE ENTWICKLUNGEN

22.10 GE HEALTHCARE

22.10.1 UNTERNEHMENSÜBERSICHT

22.10.2 Umsatzanalyse

22.10.3 GEOGRAFISCHE PRÄSENZ

22.10.4 PRODUKTPORTFOLIO

22.10.5 JÜNGSTE ENTWICKLUNGEN

22.11 HOLOGIC, INC.

22.11.1 UNTERNEHMENSÜBERSICHT

22.11.2 Umsatzanalyse

22.11.3 GEOGRAFISCHE PRÄSENZ

22.11.4 PRODUKTPORTFOLIO

22.11.5 JÜNGSTE ENTWICKLUNGEN

22.12 INTUITIVE CHIRURGIE

22.12.1 FIRMENÜBERSICHT

22.12.2 Umsatzanalyse

22.12.3 GEOGRAFISCHE PRÄSENZ

22.12.4 PRODUKTPORTFOLIO

22.12.5 NEUESTE ENTWICKLUNGEN

22.13 JOHNSON & JOHNSON

22.13.1 FIRMENÜBERSICHT

22.13.2 Umsatzanalyse

22.13.3 GEOGRAFISCHE PRÄSENZ

22.13.4 PRODUCT PORTFOLIO

22.13.5 RECENT DEVELOPMENTS

22.14 MEDTRONIC PLC

22.14.1 COMPANY OVERVIEW

22.14.2 REVENUE ANALYSIS

22.14.3 GEOGRAPHIC PRESENCE

22.14.4 PRODUCT PORTFOLIO

22.14.5 RECENT DEVELOPMENTS

22.15 PHILIPS HEALTHCARE

22.15.1 COMPANY OVERVIEW

22.15.2 REVENUE ANALYSIS

22.15.3 GEOGRAPHIC PRESENCE

22.15.4 PRODUCT PORTFOLIO

22.15.5 RECENT DEVELOPMENTS

22.16 RESMED INC.

22.16.1 COMPANY OVERVIEW

22.16.2 REVENUE ANALYSIS

22.16.3 GEOGRAPHIC PRESENCE

22.16.4 PRODUCT PORTFOLIO

22.16.5 RECENT DEVELOPMENTS

22.17 ROCHE DIAGNOSTICS INTERNATIONAL LTD

22.17.1 COMPANY OVERVIEW

22.17.2 REVENUE ANALYSIS

22.17.3 GEOGRAPHIC PRESENCE

22.17.4 PRODUCT PORTFOLIO

22.17.5 RECENT DEVELOPMENTS

22.18 SIEMENS HEALTHINEERS AG

22.18.1 COMPANY OVERVIEW

22.18.2 REVENUE ANALYSIS

22.18.3 GEOGRAPHIC PRESENCE

22.18.4 PRODUCT PORTFOLIO

22.18.5 RECENT DEVELOPMENTS

22.19 SMITH & NEPHEW PLC.

22.19.1 COMPANY OVERVIEW

22.19.2 REVENUE ANALYSIS

22.19.3 GEOGRAPHIC PRESENCE

22.19.4 PRODUCT PORTFOLIO

22.19.5 RECENT DEVELOPMENTS

22.20 STRYKER CORPORATION

22.20.1 COMPANY OVERVIEW

22.20.2 REVENUE ANALYSIS

22.20.3 GEOGRAPHIC PRESENCE

22.20.4 PRODUCT PORTFOLIO

22.20.5 RECENT DEVELOPMENTS

22.21 TERUMO CORPORATION

22.21.1 COMPANY OVERVIEW

22.21.2 REVENUE ANALYSIS

22.21.3 GEOGRAPHIC PRESENCE

22.21.4 PRODUCT PORTFOLIO

22.21.5 RECENT DEVELOPMENTS

22.22 THERMO FISHER SCIENTIFIC, INC.

22.22.1 COMPANY OVERVIEW

22.22.2 REVENUE ANALYSIS

22.22.3 GEOGRAPHIC PRESENCE

22.22.4 PRODUCT PORTFOLIO

22.22.5 RECENT DEVELOPMENTS

22.23 ZIMMER BIOMET HOLDINGS, INC.

22.23.1 COMPANY OVERVIEW

22.23.2 REVENUE ANALYSIS

22.23.3 GEOGRAPHIC PRESENCE

22.23.4 PRODUCT PORTFOLIO

22.23.5 RECENT DEVELOPMENTS

22.24 FLEX HEALTH SOLUTIONS

22.24.1 COMPANY OVERVIEW

22.24.2 REVENUE ANALYSIS

22.24.3 GEOGRAPHIC PRESENCE

22.24.4 PRODUCT PORTFOLIO

22.24.5 RECENT DEVELOPMENTS

22.25 JABIL HEALTHCARE

22.25.1 COMPANY OVERVIEW

22.25.2 REVENUE ANALYSIS

22.25.3 GEOGRAPHIC PRESENCE

22.25.4 PRODUCT PORTFOLIO

22.25.5 RECENT DEVELOPMENTS

22.26 SANMINA CORPORATION

22.26.1 COMPANY OVERVIEW

22.26.2 REVENUE ANALYSIS

22.26.3 GEOGRAPHIC PRESENCE

22.26.4 PRODUCT PORTFOLIO

22.26.5 RECENT DEVELOPMENTS

22.27 CELESTICA HEALTHTECH

22.27.1 COMPANY OVERVIEW

22.27.2 REVENUE ANALYSIS

22.27.3 GEOGRAPHIC PRESENCE

22.27.4 PRODUCT PORTFOLIO

22.27.5 RECENT DEVELOPMENTS

22.28 INTEGER HOLDINGS CORPORATION

22.28.1 COMPANY OVERVIEW

22.28.2 REVENUE ANALYSIS

22.28.3 GEOGRAPHIC PRESENCE

22.28.4 PRODUCT PORTFOLIO

22.28.5 RECENT DEVELOPMENTS

RECENT DEVELOPMENTS NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST RELATED REPORTS

23. RELATED REPORTS

24. CONCLUSION

25. QUESTIONNAIRE

26. ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.