Global Medical Device Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

74.49 Billion

USD

189.79 Billion

2024

2032

USD

74.49 Billion

USD

189.79 Billion

2024

2032

| 2025 –2032 | |

| USD 74.49 Billion | |

| USD 189.79 Billion | |

| % | |

|

Globale Marktsegmentierung für das Outsourcing von Medizinprodukten nach Dienstleistungen (Qualitätssicherung, Zulassungsdienstleistungen, Produktdesign- und -entwicklungsdienstleistungen, Produktprüfungs- und Sterilisationsdienstleistungen, Produktimplementierungsdienstleistungen, Produktupgradedienstleistungen, Produktwartungsdienstleistungen, Rohstoffdienstleistungen, Dienstleistungen für medizinische elektrische Geräte, Auftragsfertigung und -materialien sowie chemische Charakterisierung), Produkt (Fertigprodukte, Elektronik und Rohstoffe), Gerätetyp (Klasse I, Klasse II und Klasse III), Anwendung (Kardiologie, diagnostische Bildgebung, Orthopädie, IVD, Augenheilkunde, Allgemeinmedizin, plastische Chirurgie, Arzneimittelverabreichung, Zahnmedizin, Endoskopie, Diabetesversorgung und andere), Endbenutzer (kleine Medizinproduktehersteller, mittlere Medizinproduktehersteller, große Medizinproduktehersteller und andere) – Branchentrends und Prognose bis 2032

Marktgröße für das Outsourcing medizinischer Geräte

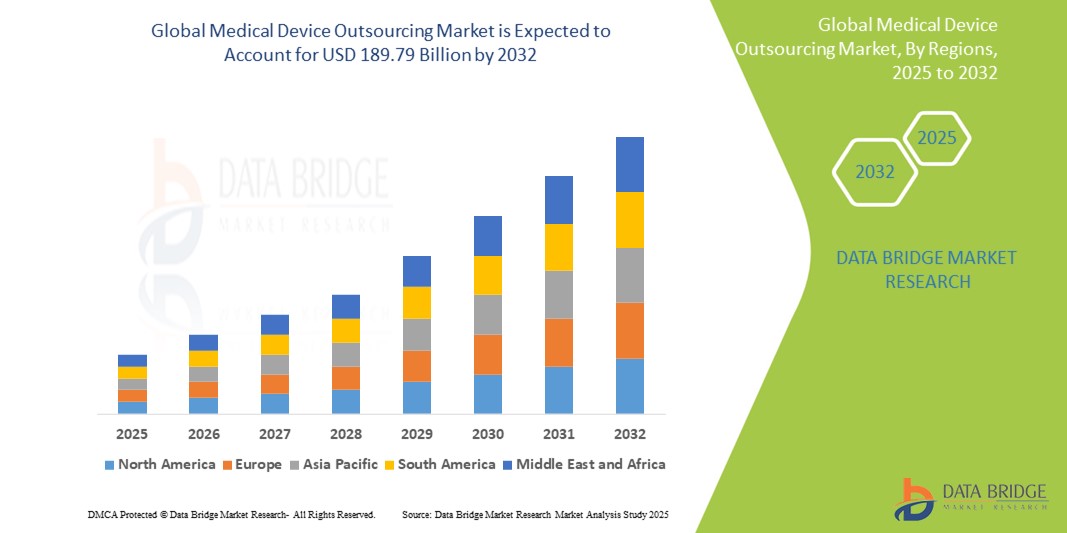

- Der globale Markt für das Outsourcing medizinischer Geräte wurde im Jahr 2024 auf 74,49 Milliarden US-Dollar geschätzt und dürfte bis 2032 189,79 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 12,4 % im Prognosezeitraum.

- Das Marktwachstum im Outsourcing von Medizinprodukten wird maßgeblich durch die zunehmende Komplexität medizinischer Geräte und strenge regulatorische Rahmenbedingungen vorangetrieben. Hinzu kommt der steigende Druck auf die Erstausrüster (OEMs), Betriebskosten zu senken und die Markteinführungszeit zu verkürzen. Diese Faktoren führen zu einer zunehmenden Abhängigkeit von spezialisierten externen Partnern.

- Darüber hinaus macht die steigende Nachfrage von Medizintechnikunternehmen nach spezialisiertem Know-how, fortschrittlichen Fertigungskapazitäten und integrierten Lieferkettenlösungen Outsourcing zu einem strategischen Muss für die Entwicklung und Produktion moderner Geräte. Diese zusammenlaufenden Faktoren beschleunigen die Nutzung von Outsourcing-Lösungen für Medizinprodukte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für das Outsourcing medizinischer Geräte

- Medizinische Geräte bieten komplexe Lösungen für Diagnose, Behandlung und Patientenversorgung und sind aufgrund ihrer höheren Präzision, ihrer technologischen Raffinesse und ihrer entscheidenden Rolle für den Behandlungserfolg der Patienten zunehmend wichtige Bestandteile moderner Gesundheitssysteme im klinischen und häuslichen Umfeld.

- Die steigende Nachfrage nach Outsourcing von Medizinprodukten wird vor allem durch den weit verbreiteten Bedarf der Hersteller nach Kostenoptimierung, die zunehmende Komplexität der Regulierung und die zunehmende Präferenz für spezialisiertes Fachwissen in der Produktentwicklung und -herstellung angetrieben.

- Nordamerika dominiert den Outsourcing-Markt für Medizinprodukte mit dem größten Umsatzanteil von 38,42 % im Jahr 2024. Diese Führungsposition ist geprägt durch eine ausgereifte Gesundheitsbranche, ein strenges regulatorisches Umfeld, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger OEMs und Outsourcing-Dienstleister für Medizinprodukte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Outsourcing-Markt für Medizinprodukte sein. Dieses rasante Wachstum ist auf zunehmende Kosteneffizienz in der Fertigung, steigende Gesundheitsausgaben und einen wachsenden Pool an Fachkräften in Ländern wie China und Indien zurückzuführen.

- Das Segment Auftragsfertigung und Materialien dominiert den Outsourcing-Markt für Medizinprodukte mit einem Anteil von 45,50 % im Jahr 2024. Diese Dominanz wird durch die zunehmende Abhängigkeit der Erstausrüster (OEMs) von Drittanbietern für die Massenproduktion, Montage und Komponentenbeschaffung vorangetrieben. Dies ermöglicht es ihnen, Infrastrukturkosten zu senken und die Markteinführungszeit zu verkürzen.

Berichtsumfang und Marktsegmentierung für das Outsourcing medizinischer Geräte

|

Eigenschaften |

Wichtige Markteinblicke in das Outsourcing medizinischer Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für das Outsourcing medizinischer Geräte

„ Umfassende Servicemodelle und strategische Partnerschaften im Outsourcing von Medizinprodukten “

- Ein bedeutender und sich beschleunigender Trend im globalen Outsourcing-Markt für Medizinprodukte ist die zunehmende strategische Ausrichtung auf umfassende End-to-End-Lösungen und robuste Partnerschaftsmodelle zwischen OEMs und Outsourcing-Anbietern. Diese Bündelung von Kompetenzen steigert die Effizienz, Innovation und Markteinführungszeit von Medizinprodukten deutlich.

- Beispielsweise suchen viele Medizinproduktehersteller nach Outsourcing-Partnern, die den gesamten Produktlebenszyklus – von Design und Entwicklung über Fertigung und Zulassung bis hin zur Marktüberwachung – verwalten können. Dieser integrierte Ansatz bietet einen optimierten Weg für komplexe Medizinprodukteprojekte.

- Der Fokus auf End-to-End-Lösungen ermöglicht es OEMs, spezialisiertes Know-how entlang der gesamten Wertschöpfungskette zu nutzen, die Einhaltung gesetzlicher Vorschriften zu gewährleisten, Produktionsprozesse zu optimieren und Risiken zu minimieren. So können sie sich auf Kernkompetenzen wie Forschung und Entwicklung sowie Marktstrategie konzentrieren.

- Die nahtlose Zusammenarbeit zwischen Medizingeräteherstellern und Outsourcing-Partnern, die oft den Austausch von Wissen und Ressourcen erfordert, ermöglicht eine zentrale Kontrolle über verschiedene Aspekte der Produktentwicklung und -vermarktung. Durch einen einheitlichen Ansatz können Unternehmen Designiterationen, Produktionsskalierung und den globalen Vertrieb steuern und so ein einheitliches und agiles Betriebserlebnis schaffen.

- Dieser Trend zu stärker integrierten, strategischen und kollaborativen Outsourcing-Partnerschaften verändert die Erwartungen an die Entwicklung und Herstellung medizinischer Geräte grundlegend. Infolgedessen entwickeln sich Dienstleister weiter, um breitere Portfolios anzubieten und in fortschrittliche Technologien und regulatorisches Know-how zu investieren, um die zunehmend komplexen Kundenbedürfnisse zu erfüllen.

Marktdynamik im Outsourcing medizinischer Geräte

Treiber

„Steigender Bedarf aufgrund steigender Gerätekomplexität und Kostendruck“

- Die zunehmende Komplexität medizinischer Geräte, die fortschrittliche Technologien und multidisziplinäres Fachwissen erfordern, gepaart mit dem steigenden Kostendruck auf die Erstausrüster (OEMs), ist ein wesentlicher Treiber für die gestiegene Nachfrage nach Outsourcing medizinischer Geräte.

- Beispielsweise nutzen Medizintechnikunternehmen zunehmend Outsourcing-Partner für komplexe Prozesse wie Mikromontage, fortschrittliche Materialintegration und komplexe Softwareentwicklung. Solche strategischen Kooperationen dürften das Wachstum der Medizintechnik-Outsourcing-Branche im Prognosezeitraum vorantreiben.

- Da sich OEMs der Herausforderungen bei der Aufrechterhaltung interner Kapazitäten für jeden spezialisierten Aspekt der Geräteentwicklung und -produktion immer mehr bewusst werden, bietet Outsourcing Zugang zu Spitzentechnologien, spezialisierten Fähigkeiten und optimierten Prozessen und stellt damit eine überzeugende Alternative zur internen Expansion dar.

- Darüber hinaus konzentrieren sich Medizintechnikunternehmen zunehmend auf ihre Kernkompetenzen (z. B. Forschung und Entwicklung, Marketing) und wünschen sich mehr operative Flexibilität. Dadurch wird Outsourcing zu einem integralen Bestandteil ihrer Geschäftsstrategie. Dies ermöglicht eine nahtlose Integration in verschiedene Phasen des Produktlebenszyklus.

- Die Möglichkeit, die Produktion zu skalieren, auf globale Fertigungsnetzwerke zuzugreifen und von den Skaleneffekten der Auftragshersteller zu profitieren, sind Schlüsselfaktoren, die das Outsourcing von Medizinprodukten sowohl in etablierten als auch in aufstrebenden Unternehmen vorantreiben. Der Trend zu spezialisierten Dienstleistern und die zunehmende Verfügbarkeit von End-to-End-Outsourcing-Lösungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich des Schutzes des geistigen Eigentums und hohe anfängliche Übergangskosten “

- Bedenken hinsichtlich des Schutzes geistigen Eigentums (IP) und der Weitergabe geschützter Daten an Outsourcing-Partner stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da OEMs für Medizinprodukte sensible Produktdesigns, Herstellungsprozesse und klinische Daten weitergeben, sind sie anfällig für potenzielle Verstöße oder Missbrauch. Dies weckt bei potenziellen Kunden die Sorge um den Schutz ihrer Innovationen.

- So haben beispielsweise aufsehenerregende Berichte über IP-Streitigkeiten oder Datenschwachstellen im gesamten Outsourcing-Sektor der Fertigung dazu geführt, dass einige OEMs zögern, das Outsourcing vollumfänglich zu nutzen, insbesondere bei ihren innovativsten und kritischsten Produkten.

- Die Berücksichtigung dieser IP-Bedenken durch solide vertragliche Vereinbarungen, strenge Datensicherheitsprotokolle und überprüfbare Prüfprotokolle ist entscheidend für die Kundenvertrauensbildung. Outsourcing-Unternehmen betonen in ihrem Marketing zunehmend die Einhaltung internationaler Standards und Sicherheitszertifizierungen, um potenzielle Partner zu überzeugen. Darüber hinaus können die relativ hohen Anfangskosten für die Ausgliederung von Fertigungs- oder F&E-Prozessen an einen Outsourcing-Partner, einschließlich Validierung, Schulung und möglicher Umrüstung, für manche Unternehmen, insbesondere kleinere oder kapitalschwache, ein Hindernis darstellen.

- Obwohl die langfristigen Kostenvorteile des Outsourcings erheblich sind, können die vermeintlichen Vorabinvestitionen und die Komplexität der Migration bestehender Abläufe eine breite Akzeptanz immer noch behindern, insbesondere bei Unternehmen, die keinen unmittelbaren ROI sehen oder über tief verwurzelte Altsysteme verfügen.

Marktumfang für das Outsourcing medizinischer Geräte

Der globale Outsourcing-Markt für medizinische Geräte ist nach Dienstleistungen, Produkten, Gerätetypen, Anwendungen und Endbenutzern segmentiert.

- Nach Dienstleistungen

Der Markt für das Outsourcing von Medizinprodukten ist nach Dienstleistungen segmentiert in Qualitätssicherung, Zulassungsdienstleistungen, Produktdesign und -entwicklung, Produkttests und Sterilisation, Produktimplementierung, Produktupgrades, Produktwartung, Rohstoffdienstleistungen, Dienstleistungen für medizinische Elektrogeräte, Auftragsfertigung und Materialien sowie chemische Charakterisierung. Das Segment Auftragsfertigung und Materialien hatte im Jahr 2024 mit 45,50 % den größten Marktanteil. Diese Dominanz ist auf den zunehmenden Bedarf der OEMs zurückzuführen, ihre Produktionskosten zu optimieren, auf spezialisierte Fertigungskapazitäten zuzugreifen und den Betrieb ohne erhebliche Investitionen effizient zu skalieren.

Das Segment der Qualitätssicherungsdienste dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dieses Wachstum wird durch die zunehmend strengeren behördlichen Kontrollen und die entscheidende Bedeutung der Gewährleistung von Produktsicherheit und -wirksamkeit vorangetrieben, was zu einer hohen Nachfrage nach spezialisiertem Fachwissen im Bereich Qualitätsmanagement und Compliance führt.

- Nach Produkt

Der Markt für Medizinprodukte-Outsourcing ist produktbezogen in Fertigprodukte, Elektronik und Rohstoffe segmentiert. Das Segment Fertigprodukte hatte 2024 den größten Marktanteil, getrieben durch den zunehmenden Trend, dass OEMs die komplette Herstellung und Montage ihrer Medizinprodukte an spezialisierte Auftragshersteller auslagern. Dies ermöglicht eine optimierte Produktion und einen schnelleren Markteintritt.

Im Elektroniksegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Integration fortschrittlicher Elektronik und Software in moderne medizinische Geräte, die den Bedarf an spezialisierter Herstellung und Montage elektronischer Komponenten erhöht.

- Nach Gerätetyp

Der Markt für das Outsourcing von Medizinprodukten ist nach Gerätetyp in Klasse I, Klasse II und Klasse III unterteilt. Das Segment der Medizinprodukte der Klasse II hatte im Jahr 2024 den größten Marktanteil. Diese Dominanz ist auf die große Bandbreite und das hohe Volumen an Geräten der Klasse II zurückzuführen, deren Herstellung und regulatorische Unterstützung häufig ausgelagert werden müssen.

Das Segment der Medizinprodukte der Klasse III wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses Wachstum ist auf die zunehmende Komplexität, das höhere Risiko und die strengeren gesetzlichen Anforderungen im Zusammenhang mit diesen Geräten zurückzuführen, die hochspezialisiertes Outsourcing-Know-how in den Bereichen Design, Herstellung und behördliche Vorschriften erfordern.

- Nach Anwendung

Der Markt für das Outsourcing von Medizinprodukten ist nach Anwendungsgebieten in Kardiologie, diagnostische Bildgebung, Orthopädie, IVD, Augenheilkunde, Allgemeinmedizin, plastische Chirurgie, Arzneimittelverabreichung, Zahnmedizin, Endoskopie, Diabetesversorgung und weitere Bereiche unterteilt. Das Segment Kardiologie erzielte 2024 den größten Marktanteil, was auf die weltweit hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die kontinuierliche Innovation bei Herz-Kreislauf-Geräten zurückzuführen ist, die oft komplexe Fertigungs- und Entwicklungsdienstleistungen erfordern.

Im Segment der plastischen Chirurgie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Dieses Wachstum wird durch die steigende Nachfrage nach ästhetischen und rekonstruktiven Eingriffen vorangetrieben, was zu einem steigenden Bedarf an Spezialinstrumenten und Implantaten führt, deren Entwicklung und Herstellung oft ausgelagert werden.

- Nach Endbenutzer

Der Markt für Medizingeräte-Outsourcing ist nach Endnutzern in kleine, mittlere und große Medizingerätehersteller sowie weitere Segmente unterteilt. Das Segment der großen Medizingerätehersteller erzielte 2024 den größten Marktanteil. Dies ist auf das umfangreiche Produktportfolio, die globale Reichweite und den strategischen Fokus auf Outsourcing zur Kosteneffizienz und Konzentration auf Kernkompetenzen zurückzuführen.

Das Segment der kleinen Medizintechnikunternehmen dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dieses Wachstum wird durch die begrenzten internen Ressourcen und das begrenzte Kapital vorangetrieben, weshalb Outsourcing eine entscheidende Strategie darstellt, um auf Fertigungskapazitäten, regulatorisches Fachwissen und die für die Markteinführung ihrer innovativen Geräte erforderliche Unterstützung bei der Produktentwicklung zuzugreifen.

Regionale Analyse des Outsourcing-Marktes für Medizinprodukte

- Nordamerika dominiert den Outsourcing-Markt für Medizinprodukte mit dem größten Umsatzanteil von 38,42 % im Jahr 2024. Diese Führungsposition ist auf eine gut etablierte Medizinproduktebranche, ein strenges regulatorisches Umfeld und eine hohe Nachfrage nach spezialisierten Dienstleistungen zahlreicher großer und kleiner Medizinprodukteunternehmen zurückzuführen.

- OEMs für Medizinprodukte in der Region schätzen das Fachwissen, die Kosteneffizienz und den Zugang zu fortschrittlichen Fertigungstechnologien, die Outsourcing-Partner bieten. Dies ermöglicht eine nahtlose Integration in komplexe Produktentwicklungs- und Produktionszyklen.

- Diese breite Akzeptanz wird durch erhebliche Investitionen in Forschung und Entwicklung, einen starken Fokus auf Compliance und Qualität sowie die zunehmende Präferenz für strategische Partnerschaften zur Beschleunigung von Innovation und Markteintritt unterstützt. Diese Faktoren machen Outsourcing zu einer bevorzugten Lösung sowohl für die Produktentwicklung als auch für die Großserienfertigung in der Region.

Einblicke in den US-Outsourcing-Markt für Medizinprodukte

Der US-Markt für Medizinprodukte-Outsourcing erreichte 2024 einen beachtlichen Umsatzanteil von 50,4 % am nordamerikanischen Markt. Diese Dominanz wird durch das strenge regulatorische Umfeld (FDA), die zunehmende Komplexität von Medizinprodukten und den anhaltenden Druck auf OEMs, Kosten zu senken und die Markteinführungszeit zu verkürzen, begünstigt. US-amerikanische Medizinproduktehersteller legen zunehmend Wert auf spezialisierte Expertise in Bereichen wie Auftragsfertigung, Produktdesign und regulatorischen Angelegenheiten. Die starke Präsenz großer Pharma- und Biotechunternehmen sowie ein florierendes Startup-Ökosystem mit Fokus auf innovative Medizintechnologien treiben die Outsourcing-Branche zusätzlich voran. Darüber hinaus tragen erhebliche Investitionen in Forschung und Entwicklung sowie der Bedarf an skalierbaren Produktionskapazitäten maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Outsourcing-Markt für Medizinprodukte

Der europäische Markt für Medizinprodukte-Outsourcing wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dieses Wachstum ist vor allem auf den robusten regulatorischen Rahmen (EU MDR/IVDR), die alternde Bevölkerung, die die Nachfrage nach fortschrittlichen Medizinprodukten erhöht, und den steigenden Bedarf an spezialisierten Fertigungskapazitäten zurückzuführen. Die Zunahme chronischer Erkrankungen sowie der Fokus europäischer Medizinproduktehersteller auf Kosteneffizienz und Qualität fördern die Nutzung von Outsourcing-Dienstleistungen. Europäische Unternehmen profitieren zudem von der Expertise in der komplexen Geräteentwicklung und der Compliance-Unterstützung durch Outsourcing-Partner. Die Region verzeichnet in verschiedenen Dienstleistungssegmenten, darunter Auftragsfertigung und regulatorische Angelegenheiten, ein deutliches Wachstum, wobei Outsourcing sowohl für die Entwicklung neuer Produkte als auch für das Management bestehender Portfolios von entscheidender Bedeutung ist.

Einblicke in den britischen Outsourcing-Markt für Medizinprodukte

Der britische Outsourcing-Markt für Medizinprodukte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dieses Wachstum ist auf die zunehmende Komplexität der regulatorischen Anforderungen nach dem Brexit, einen starken Life-Science-Sektor und den Wunsch nach einem effizienten Zugang zu globalen Lieferketten zurückzuführen. Darüber hinaus veranlassen Bedenken hinsichtlich der Forschungs- und Entwicklungskosten sowie der Markteinführungszeit sowohl nationale als auch internationale Medizinprodukteunternehmen, sich für spezialisierte Outsourcing-Lösungen zu entscheiden. Großbritanniens Einsatz fortschrittlicher Fertigungstechnologien, seine robuste Forschungs- und Entwicklungsinfrastruktur und der Zugang zu qualifizierten Arbeitskräften dürften das Marktwachstum weiter ankurbeln.

Markteinblick in das Outsourcing medizinischer Geräte in Deutschland

Der deutsche Markt für Medizinprodukte-Outsourcing wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach hochwertigen, präzisionsgefertigten Medizinprodukten und den Fokus auf fortschrittliche Fertigungslösungen (Industrie 4.0) vorangetrieben. Deutschlands gut ausgebaute industrielle Infrastruktur, kombiniert mit dem Fokus auf Innovation und strengen Qualitätsstandards, fördert die Auftragsfertigung von Medizinprodukten und damit verbundenen Dienstleistungen. Auch die Integration fortschrittlicher Automatisierung und Robotik in Produktionsprozesse gewinnt zunehmend an Bedeutung, wobei sichere und konforme Lösungen, die den Erwartungen der lokalen Industrie entsprechen, stark bevorzugt werden.

Einblicke in den Outsourcing-Markt für Medizinprodukte im asiatisch-pazifischen Raum

Der Markt für Medizinprodukte-Outsourcing im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,15 % wachsen. Dieses rasante Wachstum ist auf steigende Gesundheitsausgaben, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die wachsende Attraktivität der Region als kostengünstiger Produktionsstandort, unterstützt durch staatliche Initiativen zur Förderung der lokalen Produktion und ausländischer Investitionen im Gesundheitswesen, treibt die Nutzung von Outsourcing voran. Da die Region Asien-Pazifik ihr Ökosystem für Medizinprodukte weiterentwickelt, werden Outsourcing-Dienstleistungen für immer mehr Medizinprodukteunternehmen erschwinglich und zugänglich.

Einblicke in den japanischen Outsourcing-Markt für Medizinprodukte

Der japanische Outsourcing-Markt für Medizinprodukte gewinnt dank der Hightech-Fertigungskapazitäten des Landes, der strengen Qualitätsstandards und der Nachfrage nach innovativen Medizintechnologien an Dynamik. Präzision und Zuverlässigkeit stehen im Mittelpunkt des japanischen Marktes. Der steigende Bedarf an spezialisiertem Know-how in Bereichen wie Mikrofertigung, fortschrittlichen Materialien und komplexer Elektronikmontage treibt die Auslagerung voran. Die Integration fortschrittlicher Robotik und Automatisierung in Fertigungsprozesse treibt das Wachstum weiter voran. Japans alternde Bevölkerung dürfte zudem die Nachfrage nach hochspezialisierten Medizinprodukten ankurbeln und damit den Bedarf an Outsourcing-Partnern erhöhen, die diese hohen Anforderungen erfüllen können.

Einblicke in den Outsourcing-Markt für Medizinprodukte in China

Der chinesische Outsourcing-Markt für Medizinprodukte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Produktionskapazität des Landes, den schnell wachsenden Gesundheitsmarkt und die hohe Technologieakzeptanz in der Produktion zurückzuführen. China ist ein bedeutender globaler Standort für die Herstellung von Medizinprodukten, und Outsourcing-Dienstleistungen erfreuen sich bei nationalen und internationalen OEMs, die Kosteneffizienz und schnelle Skalierbarkeit anstreben, zunehmender Beliebtheit. Der Trend zu inländischen Innovationen und die Verfügbarkeit erschwinglicher, hochwertiger Outsourcing-Optionen sowie starke lokale Auftragshersteller sind Schlüsselfaktoren für den Markt in China.

Marktanteile im Outsourcing medizinischer Geräte

Die Outsourcing-Branche für medizinische Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SGS Société Générale de Surveillance SA (Schweiz)

- Intertek Group plc (Großbritannien)

- WuXi AppTec (China)

- North American Science Associates, LLC . (USA)

- Sterigenics US, LLC (USA)

- Charles River Laboratories (USA)

- Celestica Inc. (Kanada)

- FLEX LTD. (Singapur)

- Heraeus-Konzern (Deutschland)

- Integer Holdings Corporation (USA)

- Nortech Systems, Inc. (USA)

- Plexus Corp. (USA)

- Sanmina Corporation (USA)

- Eurofins Scientific (Luxemburg)

- TE Connectivity (Schweiz)

- ICON plc (Irland)

- Parexel International (MA) Corporation (USA)

- Labcorp (USA)

- Tecomet, Inc. (USA)

- IQVIA (USA)

Neueste Entwicklungen im globalen Outsourcing-Markt für Medizinprodukte

- Im April 2023 erweiterte die SGS Société Générale de Surveillance SA ihre Prüfdienstleistungen für Medizinprodukte durch die Eröffnung eines neuen hochmodernen Labors in Shanghai, China. Diese Einrichtung bietet umfassende Tests zur Biokompatibilität, elektrischen Sicherheit und Leistung und unterstützt regionale und globale Kunden bei der Beschleunigung der Produktentwicklung und der Einhaltung gesetzlicher Vorschriften. Die Erweiterung spiegelt das Engagement von SGS wider, seine Outsourcing-Kapazitäten und seine Präsenz auf dem Medizinproduktemarkt im asiatisch-pazifischen Raum zu stärken.

- Im März 2023 gab die Integer Holdings Corporation, ein führender Hersteller von Medizinprodukten, die Eröffnung einer neuen Innovations- und Produktionsstätte in Galway, Irland, bekannt. Der Standort konzentriert sich auf die Entwicklung katheterbasierter Technologien der nächsten Generation und anderer komplexer Medizinprodukte. Die strategische Investition zielt darauf ab, die steigende Nachfrage nach Outsourcing in den Bereichen Intervention und Herz-Kreislauf zu decken.

- Im März 2023 übernahm Eurofins Scientific Molecular Testing Labs, ein US-amerikanisches Diagnostiklabor, das auf Infektionskrankheiten und genetische Tests spezialisiert ist. Die Übernahme ermöglicht es Eurofins, seine Kapazitäten in der klinischen Diagnostik zu stärken und seine Präsenz im Bereich der Medizinprodukteprüfung auszubauen. Damit stärkt Eurofins seine Führungsposition im Bereich der ausgelagerten Gesundheitslösungen.

- Im Februar 2023 kündigte TE Connectivity, ein globaler Anbieter von Konnektivitäts- und Sensorlösungen, Erweiterungen seiner Outsourcing-Dienstleistungen für Medizinprodukte mit neuen Mikrominiatur-Steckverbinderlösungen für minimalinvasive medizinische Eingriffe an. Diese Innovationen tragen dem wachsenden Trend zur Miniaturisierung in der Medizintechnik Rechnung und unterstreichen die Rolle des Unternehmens bei der Bereitstellung hochpräziser Outsourcing-Komponenten für fortschrittliche Medizinprodukte.

- Im Januar 2023 gab Jabil Inc., ein führendes Fertigungsdienstleistungsunternehmen, die Erweiterung seiner Gesundheitssparte mit einem neuen Innovationszentrum in den USA bekannt, das sich auf die Entwicklung, Entwicklung und regulatorische Unterstützung medizinischer Geräte konzentriert. Dieses Zentrum ist Teil der strategischen Bemühungen von Jabil, umfassende Outsourcing-Dienstleistungen vom Konzept bis zur Vermarktung anzubieten und so der zunehmenden Komplexität und den Anpassungsanforderungen von OEMs in der Medizingerätebranche gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.