Global Medical Document Management Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

762.49 Million

USD

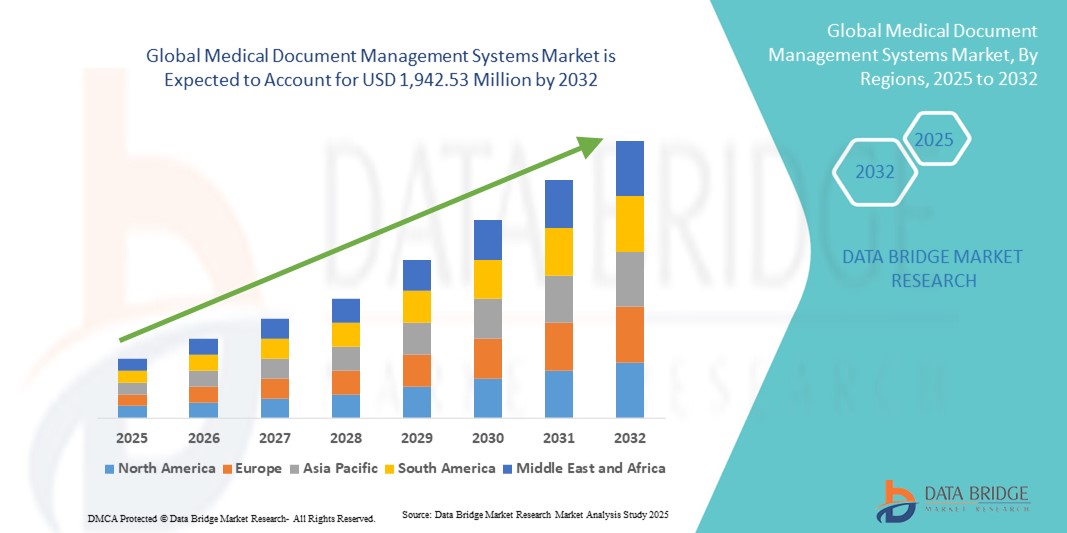

1,942.53 Million

2024

2032

USD

762.49 Million

USD

1,942.53 Million

2024

2032

| 2025 –2032 | |

| USD 762.49 Million | |

| USD 1,942.53 Million | |

| % | |

|

Globale Marktsegmentierung für medizinische Dokumentenmanagementsysteme nach Produkt (Lösungen und Dienstleistungen), Anwendung (Verwaltung von Patientenakten, Bildverwaltung, Verwaltung von Aufnahme- und Registrierungsdokumenten und Verwaltung von Patientenabrechnungsdokumenten), Bereitstellungsmodus (webbasierte Lösungen, Cloud-basiertes Modell und Vor-Ort-Modell), Endbenutzer (Krankenhäuser und Kliniken, Pflegeheime/Einrichtungen für betreutes Wohnen/Langzeitpflegezentren, Versicherungsanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Dokumentenmanagementsysteme

- Der globale Markt für medizinische Dokumentenmanagementsysteme wurde im Jahr 2024 auf 762,49 Millionen US-Dollar geschätzt und soll bis 2032 1.942,53 Millionen US-Dollar erreichen , bei einer CAGR von 12,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung digitaler Arbeitsabläufe im Gesundheitswesen und technologische Fortschritte bei Datenmanagementsystemen vorangetrieben, was zu einer höheren Effizienz und Genauigkeit bei der Dokumentenverarbeitung in Krankenhäusern, Kliniken und Forschungseinrichtungen führt.

- Darüber hinaus treibt die steigende Nachfrage nach sicheren, benutzerfreundlichen und integrierten Lösungen für die Speicherung, den Zugriff und die gemeinsame Nutzung von Krankenakten die Einführung medizinischer Dokumentenmanagementsysteme voran. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher digitaler Dokumentationsplattformen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Dokumentenmanagementsysteme

- Medizinische Dokumentenmanagementsysteme, die digitale Lösungen für die Speicherung, den Zugriff und die Sicherung von Patientenakten bieten, sind aufgrund ihrer verbesserten Effizienz, der Einhaltung gesetzlicher Vorschriften und der nahtlosen Integration in bestehende Krankenhaus-IT-Ökosysteme zunehmend wichtige Bestandteile der modernen Gesundheitsinfrastruktur in Krankenhäusern, Kliniken und Forschungseinrichtungen.

- Die steigende Nachfrage nach effizienter und sicherer Dokumentenverwaltung in Gesundheitseinrichtungen treibt das Wachstum des globalen Marktes für medizinische Dokumentenmanagementsysteme voran. Diese Systeme helfen Krankenhäusern, Kliniken und Forschungszentren, medizinische Aufzeichnungen zu optimieren, die Einhaltung gesetzlicher Vorschriften zu verbessern und die Effizienz der Arbeitsabläufe zu steigern.

- Nordamerika dominierte den Markt für medizinische Dokumentenmanagementsysteme mit dem größten Umsatzanteil von 42,0 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die starke Verbreitung digitaler Gesundheitstechnologien. Krankenhäuser und Kliniken in der Region integrieren zunehmend elektronische Dokumentenmanagementlösungen, um Datensicherheit zu gewährleisten, manuelle Fehler zu reduzieren und den Echtzeitzugriff auf Patientenakten zu ermöglichen. Die Präsenz wichtiger Marktteilnehmer und ein gut etabliertes IT-Ökosystem im Gesundheitswesen stärken die führende Position der Region weiter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Dokumentenmanagementsysteme sein, mit einer hohen jährlichen Wachstumsrate (CAGR) von 14,2 %. Dies ist auf die rasante Urbanisierung, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Gesundheitslösungen in Ländern wie China, Indien und Japan zurückzuführen. Die steigende Nachfrage nach effizienter Dokumentation in Krankenhäusern und Diagnosezentren sowie staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens beschleunigen den Einsatz von Dokumentenmanagementsystemen in der Region.

- Das Segment der Cloud-basierten Modelle dominierte den Markt für medizinische Dokumentenmanagementsysteme mit dem größten Marktanteil von 39,2 % im Jahr 2024, getrieben durch die zunehmende Nutzung skalierbarer, sicherer und remote zugänglicher Plattformen. Die Cloud-Bereitstellung ermöglicht Gesundheitsdienstleistern den Zugriff auf Patienteninformationen von mehreren Standorten aus, erleichtert die Zusammenarbeit zwischen Abteilungen und senkt die Kosten für die IT-Infrastruktur.

Berichtsumfang und Marktsegmentierung für medizinische Dokumentenmanagementsysteme

|

Eigenschaften |

Wichtige Markteinblicke in medizinische Dokumentenmanagementsysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Dokumentenmanagementsysteme

Effizienzsteigerung durch digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Dokumentenmanagementsysteme ist die zunehmende Nutzung vollständig integrierter digitaler Plattformen, die die Speicherung, den Abruf und die gemeinsame Nutzung von Patientenakten zwischen Krankenhäusern, Kliniken und Forschungseinrichtungen optimieren. Diese Integration steigert die betriebliche Effizienz erheblich und reduziert den Verwaltungsaufwand.

- Moderne medizinische Dokumentenmanagementsysteme ermöglichen beispielsweise einen zentralen Zugriff auf Patienteninformationen. So kann das medizinische Personal Aufzeichnungen in Echtzeit sicher einsehen, aktualisieren und teilen. Solche Plattformen verbessern die Koordination zwischen den Abteilungen und gewährleisten zeitnahe Entscheidungen für die Patientenversorgung.

- Fortschrittliche Systeme umfassen automatisierte Indizierung, Suchfunktionen und sicheren Cloud-Speicher. Dies ermöglicht den schnellen Abruf kritischer Dokumente und gewährleistet gleichzeitig die Einhaltung gesetzlicher Standards wie HIPAA. Die Einführung elektronischer Workflows reduziert Fehler, die durch manuelle Bearbeitung entstehen, und verbessert die allgemeine Datengenauigkeit.

- Die nahtlose Integration medizinischer Dokumentenmanagementsysteme mit Krankenhausinformationssystemen (KIS), Laborinformationsmanagementsystemen (LIMS) und Plattformen für elektronische Patientenakten (EHR) ermöglicht eine einheitliche Verwaltung von Patientendaten und schafft so eine besser organisierte und effizientere klinische Umgebung.

- Dieser Trend hin zu zentralisierter, papierloser und leicht zugänglicher Dokumentation verändert die Arbeitsabläufe und Erwartungen in Gesundheitseinrichtungen grundlegend. Daher entwickeln Unternehmen robuste, sichere und skalierbare Lösungen, die große Mengen sensibler medizinischer Daten verarbeiten können.

- Die Nachfrage nach umfassenden medizinischen Dokumentenmanagementsystemen wächst in Krankenhäusern, Kliniken und Forschungseinrichtungen rasant. Der Grund dafür ist die Notwendigkeit, das Patientendatenmanagement zu verbessern, die Einhaltung von Vorschriften sicherzustellen und den Verwaltungsaufwand zu senken. Gleichzeitig sollen klinische Entscheidungen und die Effizienz der Patientenversorgung verbessert werden.

Marktdynamik für medizinische Dokumentenmanagementsysteme

Treiber

Wachsender Bedarf durch zunehmende Digitalisierung und effizientes Dokumentenmanagement

- Die wachsende Nachfrage nach optimierter, genauer und leicht zugänglicher medizinischer Dokumentation, gepaart mit der zunehmenden Einführung elektronischer Gesundheitsakten (EHRs) und digitaler Krankenhausabläufe, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach medizinischen Dokumentenmanagementsystemen.

- Beispielsweise hat die indonesische Regierung im September 2022 allen Gesundheitseinrichtungen die Pflicht auferlegt, physische Krankenakten bis zum 31. Dezember 2023 in elektronische Krankenakten (EMRs) umzuwandeln.

- Da Gesundheitsdienstleister zunehmend große Mengen an Patientenakten, Abrechnungsdokumenten und Bilddateien verarbeiten, ermöglichen medizinische Dokumentenmanagementsysteme eine effiziente Organisation, schnelle Abfrage und nahtlose gemeinsame Nutzung kritischer Daten zwischen Abteilungen und Einrichtungen.

- Darüber hinaus hilft die zunehmende Nutzung von Cloud-basierten Lösungen und automatisierter Dokumentenverarbeitung Gesundheitseinrichtungen dabei, den manuellen Aufwand zu reduzieren, Fehler zu minimieren und die Einhaltung gesetzlicher Standards wie HIPAA und DSGVO zu verbessern.

- Der Komfort eines sicheren digitalen Zugriffs, die Echtzeit-Zusammenarbeit zwischen medizinischen Teams und automatisierte Prüfpfade sind Schlüsselfaktoren für die Einführung medizinischer Dokumentenmanagementsysteme in Krankenhäusern, Kliniken und Pflegeeinrichtungen. Der Trend zur digitalen Transformation und die Verfügbarkeit skalierbarer, benutzerfreundlicher Lösungen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Anfangskosten

- Bedenken hinsichtlich der Cybersicherheitslücken medizinischer Daten- und Dokumentenmanagementsysteme stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Systeme auf Netzwerkkonnektivität und Softwareplattformen angewiesen sind, sind sie anfällig für Hackerangriffe, unbefugten Zugriff und Datenschutzverletzungen. Dies weckt bei Gesundheitsdienstleistern Bedenken hinsichtlich der Sicherheit sensibler Patienteninformationen.

- Aufsehenerregende Berichte über Datenschutzverletzungen im Gesundheitswesen haben einige Institutionen zögern lassen, vollständig von papierbasierten Prozessen auf digitale Dokumentenmanagementlösungen umzusteigen.

- Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, Multi-Faktor-Authentifizierung, sicheren Cloud-Speicher und regelmäßige Software-Updates ist entscheidend für den Aufbau von institutionellem Vertrauen. Unternehmen wie Hyland Software und Kofax legen Wert auf fortschrittliche Sicherheitsprotokolle in ihren Lösungen, um potenzielle Käufer zu beruhigen.

- Darüber hinaus kann die relativ hohe Anfangsinvestition, die für umfassende medizinische Dokumentenmanagementsysteme im Vergleich zu herkömmlichen papierbasierten Methoden erforderlich ist, für kleinere Kliniken oder kostenbewusste Gesundheitsdienstleister ein Hindernis bei der Einführung darstellen.

- Während die Kosten allmählich sinken und Cloud-basierte Abonnementmodelle flexiblere Preise bieten, kann der wahrgenommene Aufpreis für fortschrittliche Systeme immer noch eine breite Akzeptanz behindern, insbesondere für Unternehmen, die die Vorteile der Automatisierung und des sicheren digitalen Managements nicht sofort erkennen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, Schulungen der Mitarbeiter zu Best Practices im Bereich Datensicherheit und die Entwicklung kostengünstigerer und modularerer Lösungen für das medizinische Dokumentenmanagement wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für medizinische Dokumentenmanagementsysteme

Der Markt ist nach Produkt, Anwendung, Lieferart und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für medizinische Dokumentenmanagementsysteme ist produktbezogen in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 mit 38,7 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach integrierten Softwareplattformen, die die sichere Speicherung, Abfrage und Verwaltung von Patientendokumenten in Krankenhäusern und Kliniken ermöglichen. Die Lösungen bieten Funktionen wie automatisierte Indizierung, elektronisches Workflow-Management und nahtlose Interoperabilität mit elektronischen Patientenakten (EHR) und Krankenhausinformationssystemen (KIS). Dadurch können Gesundheitsdienstleister ihre Betriebseffizienz verbessern und die Einhaltung von Vorschriften sicherstellen. Die weite Verbreitung dieser Plattformen in großen Gesundheitsnetzwerken, kombiniert mit ihrer Skalierbarkeit und einfachen Bereitstellung, stärkt ihre Marktdominanz. Darüber hinaus tragen starker Anbietersupport, kontinuierliche Updates und Anpassungsmöglichkeiten dazu bei, dass Lösungen gegenüber eigenständigen Diensten konsequent bevorzugt werden. Die starke Nachfrage sowohl von öffentlichen als auch von privaten Gesundheitseinrichtungen stützt diese führende Marktposition zusätzlich.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,9 % das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Outsourcing von Dokumentenmanagementaufgaben und die steigende Nachfrage nach professioneller Unterstützung bei der Verwaltung komplexer Patientenakten zurückzuführen. Zu den Dienstleistungen gehören die Digitalisierung von Dokumenten, sichere Archivierung, Datenmigration und Compliance-Audits, die Gesundheitsorganisationen helfen, den Verwaltungsaufwand zu reduzieren und die Mitarbeitereffizienz zu optimieren. Das Wachstum cloudbasierter Serviceangebote, kombiniert mit spezialisierter Unterstützung für Datensicherheit und Einhaltung gesetzlicher Vorschriften, beschleunigt die Akzeptanz. Das wachsende Interesse mittelgroßer Krankenhäuser und Fachkliniken sowie das zunehmende Bewusstsein für kostengünstige Servicemodelle dürften das schnelle Wachstum aufrechterhalten.

- Nach Anwendung

Der Markt für medizinische Dokumentenmanagementsysteme ist nach Anwendung in die Bereiche Patientenaktenverwaltung, Bildverwaltung, Aufnahme- und Registrierungsdokumentenverwaltung sowie Patientenabrechnungsdokumentenverwaltung unterteilt. Das Segment Patientenaktenverwaltung hatte im Jahr 2024 mit 36,5 % den größten Marktanteil, da in allen Gesundheitseinrichtungen dringend sichere, genaue und leicht zugängliche Patienteninformationen benötigt werden. Eine effiziente Verwaltung von Patientenakten gewährleistet die Kontinuität der Versorgung, minimiert Fehler und unterstützt die Einhaltung gesetzlicher Vorschriften. Die Integration mit elektronischen Patientenakten und Krankenhausinformationssystemen steigert die Effizienz der Arbeitsabläufe und ermöglicht Ärzten den nahtlosen Zugriff auf Patientengeschichten, Laborberichte und Behandlungsdetails. Krankenhäuser und Kliniken investieren weiterhin vorrangig in umfassende Aktenverwaltungslösungen, um die Patientenergebnisse und die Betriebseffizienz zu verbessern.

Das Segment Patientenabrechnungsdokumentenmanagement wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,3 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind die zunehmende Komplexität der Abrechnungsprozesse im Gesundheitswesen und der Bedarf an präziser und zeitnaher Dokumentation für Erstattungszwecke. Die Einführung automatisierter Abrechnungslösungen reduziert manuelle Fehler, gewährleistet die Einhaltung von Versicherungsstandards und optimiert die Zahlungsabwicklung. Cloudbasierte und webbasierte Plattformen verbessern die Zugänglichkeit für Verwaltungspersonal und Versicherungsanbieter zusätzlich. Der zunehmende Fokus auf Kostenoptimierung und Betriebseffizienz in Gesundheitseinrichtungen beschleunigt die weltweite Einführung von Abrechnungsdokumentenmanagementsystemen.

- Nach Lieferart

Der Markt für medizinische Dokumentenmanagementsysteme ist nach Bereitstellungsart in webbasierte Lösungen, Cloud-basierte Modelle und On-Premise-Modelle unterteilt. Das Segment der Cloud-basierten Modelle hatte im Jahr 2024 mit 39,2 % den größten Marktanteil, getrieben durch die zunehmende Nutzung skalierbarer, sicherer und remote zugänglicher Plattformen. Die Bereitstellung in der Cloud ermöglicht Gesundheitsdienstleistern den Zugriff auf Patienteninformationen von mehreren Standorten aus, erleichtert die abteilungsübergreifende Zusammenarbeit und senkt die Kosten für die IT-Infrastruktur. Verbesserte Sicherheitsprotokolle, automatisierte Backups und Compliance-Funktionen stärken die Marktführerschaft zusätzlich. Die zunehmende Präferenz für abonnementbasierte Dienste und die Möglichkeit, große Datenmengen effizient zu verarbeiten, verstärken die Dominanz cloudbasierter Bereitstellungsmodelle.

Das Segment webbasierter Lösungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,0 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach flexiblem, plattformunabhängigem Zugriff auf medizinische Dokumentenmanagement-Tools. Webbasierte Systeme ermöglichen es medizinischem Personal, Patientenakten über Standard-Webbrowser abzurufen, zu aktualisieren und zu teilen, wodurch die Abhängigkeit von spezieller Hardware oder Software reduziert wird. Die zunehmende Akzeptanz in kleinen und mittelgroßen Kliniken sowie die Verfügbarkeit intuitiver, benutzerfreundlicher Oberflächen unterstützen das schnelle Wachstum. Die Integration mit Telemedizin-Plattformen und Remote-Patientenmanagement-Systemen beschleunigt das Wachstum in diesem Segment zusätzlich.

- Nach Endbenutzer

Der Markt für medizinische Dokumentenmanagementsysteme ist nach Endnutzern in Krankenhäuser und Kliniken, Pflegeheime/Betreutes Wohnen/Langzeitpflegezentren, Versicherungsanbieter und andere segmentiert. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2024 mit 42,1 % den größten Marktanteil, bedingt durch hohe Patientenzahlen, komplexe Dokumentationsanforderungen und den Bedarf an genauer und sicherer Dokumentation. Krankenhäuser investieren in fortschrittliche Dokumentenmanagementsysteme, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten, die Betriebseffizienz zu steigern und die Patientenversorgung zu verbessern. Die Integration mit elektronischen Patientenaktensystemen, Laborinformationsmanagementsystemen und Abrechnungsplattformen stärkt ihre dominante Stellung zusätzlich.

Das Segment Pflegeheime/Betreutes Wohnen/Langzeitpflegezentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist der steigende Bedarf an digitalisierter Patientenaktenverwaltung, der Einhaltung von Gesundheitsvorschriften und einer effizienten Koordination der Pflegedienste. Die Einführung elektronischer Dokumentenmanagementsysteme ermöglicht den Echtzeitzugriff auf Patientengeschichten, Medikamentenaufzeichnungen und Behandlungspläne, verbessert die Pflegequalität und reduziert den Verwaltungsaufwand. Das zunehmende Bewusstsein für digitale Lösungen und die zunehmende Akzeptanz in kleineren Pflegeeinrichtungen sind Schlüsselfaktoren für das schnelle Wachstum in diesem Segment.

Regionale Analyse des Marktes für medizinische Dokumentenmanagementsysteme

- Nordamerika dominierte den Markt für medizinische Dokumentenmanagementsysteme mit dem größten Umsatzanteil von 42,0 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und eine starke Einführung digitaler Gesundheitstechnologien

- Krankenhäuser und Kliniken in der Region integrieren zunehmend elektronische Dokumentenmanagementlösungen, um die Datensicherheit zu gewährleisten, manuelle Fehler zu reduzieren und den Echtzeitzugriff auf Patientenakten zu ermöglichen. Gesundheitsdienstleister legen großen Wert auf einen optimierten Zugriff auf Patientenakten, automatisierte Abrechnungs- und Registrierungsprozesse sowie zentralisierte Dokumentenmanagementsysteme, die die Betriebseffizienz steigern und die Patientenversorgung verbessern.

- Die Präsenz wichtiger Marktteilnehmer, ein technologisch fortschrittliches IT-Ökosystem im Gesundheitswesen und der regulatorische Schwerpunkt auf der Digitalisierung stärken die führende Position der Region weiter und etablieren das digitale Dokumentenmanagement als kritische Komponente sowohl in Krankenhäusern als auch in Kliniken.

Markteinblick in medizinische Dokumentenmanagementsysteme in den USA

Der US-Markt für medizinische Dokumentenmanagementsysteme erzielte 2024 mit 66 % den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung digitaler Aktenführung, Krankenhausinformationssysteme und cloudbasierter Dokumentenmanagementlösungen. Gesundheitseinrichtungen legen zunehmend Wert auf die effiziente Verwaltung von Patientenakten, Bilddateien und Abrechnungsdokumenten, um Fehler zu reduzieren, die Compliance zu verbessern und die Effizienz der Arbeitsabläufe zu steigern. Der zunehmende Fokus auf die Einhaltung gesetzlicher Vorschriften, Datensicherheit und die Senkung der Betriebskosten trägt maßgeblich zum Marktwachstum bei. Darüber hinaus fördert die Integration elektronischer Patientenakten in Dokumentenmanagementsysteme die Interoperabilität und den Echtzeitzugriff auf kritische Patientendaten und treibt die Akzeptanz in Krankenhäusern und Kliniken im ganzen Land weiter voran.

Markteinblick in medizinische Dokumentenmanagementsysteme in Europa

Der europäische Markt für medizinische Dokumentenmanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Digitalisierung des Gesundheitswesens, die Einhaltung gesetzlicher Vorschriften und den Bedarf an optimierter Dokumentation in Krankenhäusern, Kliniken und Diagnosezentren zurückzuführen. Der Anstieg elektronischer Patientenakten und die Integration des Dokumentenmanagements in Krankenhausinformationssysteme fördern die Akzeptanz in öffentlichen und privaten Gesundheitseinrichtungen. Die Region verzeichnet ein deutliches Wachstum, da Krankenhäuser digitale Arbeitsabläufe implementieren, um die Effizienz zu steigern, manuelle Fehler zu reduzieren und strenge Datenschutzgesetze einzuhalten. Europäische Gesundheitsdienstleister investieren zudem in cloudbasierte und webbasierte Dokumentenmanagementlösungen, um einen sicheren Echtzeit-Datenzugriff und die abteilungsübergreifende Zusammenarbeit zu ermöglichen.

Markteinblick in medizinische Dokumentenmanagementsysteme in Großbritannien

Der britische Markt für medizinische Dokumentenmanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur digitalen Gesundheitsversorgung, staatliche Initiativen für papierlose Patientenakten und den Bedarf an höherer Betriebseffizienz zurückzuführen. Krankenhäuser und Kliniken implementieren zunehmend fortschrittliche Dokumentenmanagementlösungen, um die Patientenversorgung zu verbessern, den Verwaltungsaufwand zu reduzieren und die Einhaltung von NHS-Standards und Datenschutzbestimmungen sicherzustellen. Darüber hinaus nutzen Gesundheitsdienstleister diese Systeme, um den Zugriff auf Patientenakten zu optimieren, die Abrechnungsgenauigkeit zu verbessern und Remote-Beratungsabläufe zu unterstützen, was das Marktwachstum weiter vorantreibt.

Markteinblick in medizinische Dokumentenmanagementsysteme in Deutschland

Der deutsche Markt für medizinische Dokumentenmanagementsysteme wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die Einführung fortschrittlicher IT-Lösungen im Gesundheitswesen und die steigende Nachfrage nach sicheren, effizienten und interoperablen Dokumentenmanagementsystemen vorangetrieben. Deutschlands Schwerpunkt auf digitaler Transformation, Innovation und Nachhaltigkeit in der Gesundheitsinfrastruktur fördert die Einführung moderner Dokumentenmanagement-Technologien in Krankenhäusern, Kliniken und Pflegeeinrichtungen. Die Integration mit Krankenhausinformationssystemen sorgt für optimierte Arbeitsabläufe, erhöhte Datensicherheit und ein verbessertes Patientenmanagement und stärkt so das Marktwachstum in Deutschland.

Markteinblicke für medizinische Dokumentenmanagementsysteme im asiatisch-pazifischen Raum

Der Markt für medizinische Dokumentenmanagementsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % die am schnellsten wachsende Region im Markt für medizinische Dokumentenmanagementsysteme sein. Dies ist auf die schnelle Urbanisierung, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Gesundheitslösungen in Ländern wie China, Indien und Japan zurückzuführen. Die steigende Nachfrage nach effizienter Dokumentation in Krankenhäusern und Diagnosezentren sowie staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens beschleunigen den Einsatz von Dokumentenmanagementsystemen. Die Verfügbarkeit kostengünstiger Lösungen, die wachsende IT-Infrastruktur und starke lokale Dienstleister treiben die Akzeptanz in Gesundheitseinrichtungen weiter voran. Das zunehmende Bewusstsein für Datensicherheit, Betriebseffizienz und die Einhaltung lokaler Gesundheitsvorschriften trägt ebenfalls zum schnellen Wachstum des APAC-Marktes bei.

Markteinblick in medizinische Dokumentenmanagementsysteme in Japan

Der japanische Markt für medizinische Dokumentenmanagementsysteme gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Technologieakzeptanz und des Fokus auf die Verbesserung der Betriebseffizienz an Dynamik. Gesundheitsdienstleister implementieren zunehmend Systeme, die einen sicheren Echtzeitzugriff auf Patientenakten, Abrechnungsdokumente und klinische Arbeitsabläufe ermöglichen. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach Lösungen ankurbeln, die den Dokumentenzugriff verbessern, den Verwaltungsaufwand reduzieren und die häusliche Gesundheitsversorgung unterstützen. Die zunehmende Nutzung integrierter Krankenhausinformationssysteme und cloudbasierter Dokumentenmanagement-Plattformen stärkt das Marktwachstum in Japan zusätzlich.

Markteinblick in medizinische Dokumentenmanagementsysteme in China

Der chinesische Markt für medizinische Dokumentenmanagementsysteme hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, steigende Gesundheitsausgaben und die zunehmende Nutzung digitaler Lösungen in Krankenhäusern und Kliniken zurückzuführen. Der zunehmende Fokus auf die Einhaltung gesetzlicher Vorschriften, das Patientendatenmanagement und die Automatisierung von Arbeitsabläufen beschleunigt die Einführung. Die rasante Urbanisierung, staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens und die Verfügbarkeit erschwinglicher Lösungen treiben das Marktwachstum weiter voran. Krankenhäuser und Kliniken investieren zunehmend in integrierte Dokumentenmanagementsysteme, um die Betriebseffizienz zu steigern, Fehler zu reduzieren und die Patientenversorgung zu verbessern. Dies festigt Chinas Position als führender Markt in der APAC-Region.

Marktanteil medizinischer Dokumentenmanagementsysteme

Die Branche der medizinischen Dokumentenmanagementsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Veradigm LLC (USA)

- Oracle (USA)

- Epic Systems Corporation (USA)

- Hyland Software, Inc. (USA)

- Tungsten Automation Corporation (USA)

- McKesson Corporation (USA)

- NXGN Management, LLC (USA)

- Siemens Healthineers AG (Deutschland)

- ThoughtTrace, Inc. (USA)

- Laserfiche (USA)

- Agaram Technologies Pvt Ltd (Indien)

Neueste Entwicklungen auf dem globalen Markt für medizinische Dokumentenmanagementsysteme

- Im März 2025 kündigte Epic Systems Corporation die Entwicklung eines KI-gestützten Diagrammtools in Zusammenarbeit mit Microsoft an. Dieses Tool soll die klinische Dokumentation durch die Automatisierung der Notizen während Patientenbesuchen verbessern, wodurch das Burnout der Ärzte reduziert und die Arbeitsabläufe effizienter gestaltet werden. Die Integration von KI in elektronische Patientenakten (EHR) soll Dokumentationsprozesse rationalisieren und die Patientenversorgung verbessern.

- Im Mai 2025 intensivierten Amazon und Nvidia ihre Investitionen in KI-basierte medizinische Lösungen. Amazon integriert KI in seinen Hausarzt One Medical, seine Online-Apotheke und AWS-Tools zur Arzneimittelforschung. Nvidia konzentriert sich auf physische KI, Robotik und medizinische Bildgebung, kooperiert mit Unternehmen wie GE Healthcare und investiert in Startups wie Abridge. Diese breite Akzeptanz spiegelt den Anspruch der großen Technologieunternehmen wider, die Gesundheitsbranche zu modernisieren und gleichzeitig neue Einnahmequellen zu erschließen.

- Im Dezember 2024 veröffentlichte die US-amerikanische Food and Drug Administration (FDA) endgültige Leitlinien zu Empfehlungen für die Markteinführung eines festgelegten Änderungskontrollplans für KI-gestützte Gerätesoftwarefunktionen. Diese Leitlinien sollen die Sicherheit und Wirksamkeit KI-gesteuerter Medizinprodukte, einschließlich derer, die in medizinischen Dokumentenmanagementsystemen eingesetzt werden, gewährleisten, indem sie Herstellern einen Rahmen für die Verwaltung von Änderungen und Aktualisierungen bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.