Global Medical Image Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.97 Billion

USD

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinisches Bildmanagement nach Produkt (Bildarchivierungs- und Kommunikationssystem (PACS), anbieterneutrale Archive (VNA), anwendungsunabhängiges klinisches Archiv (AICA) und Enterprise Viewer/Universal Viewer), Bereitstellungsmodell (Hybrid, web-/cloudbasiert und vor Ort), Fachgebiet (Chirurgie, Onkologie, Zahnmedizin und andere), Endbenutzer (Krankenhäuser, Radiologieketten/-zentren, ambulante Operationszentren und andere) und Vertriebskanal (direkte Ausschreibungen, Drittanbieter-Administratoren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinisches Bildmanagement

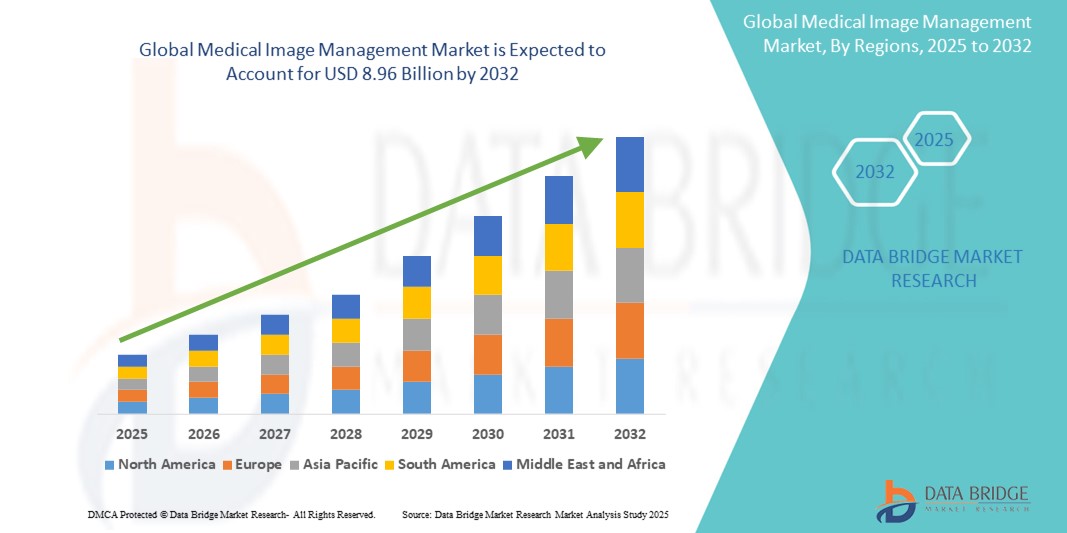

- Der globale Markt für medizinisches Bildmanagement wurde im Jahr 2024 auf 5,97 Milliarden US-Dollar geschätzt und soll bis 2032 8,96 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten und integrierten Lösungen zur Verarbeitung der zunehmenden Mengen komplexer Bilddaten vorangetrieben, gepaart mit technologischen Fortschritten bei diagnostischen Bildgebungsverfahren und Bildverwaltungssoftware, einschließlich der Integration von KI und Cloud-basierten Plattformen.

- Darüber hinaus etablieren sich medizinische Bildverwaltungssysteme aufgrund der steigenden Nachfrage der Verbraucher nach frühzeitiger Krankheitserkennung, der zunehmenden Verbreitung chronischer Krankheiten und staatlicher Initiativen zur Förderung der Einführung elektronischer Patientenakten als wichtige Instrumente für die moderne Gesundheitsversorgung und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für medizinisches Bildmanagement

- Medizinische Bildverwaltungssysteme, die Lösungen wie Bildarchivierungs- und Kommunikationssysteme (PACS) und herstellerneutrale Archive (VNA) umfassen, werden im modernen Gesundheitswesen aufgrund des wachsenden Volumens und der Komplexität der Bilddaten, der Notwendigkeit einer effizienten Speicherung und Abfrage sowie einer nahtlosen Integration mit elektronischen Gesundheitsakten immer wichtiger.

- Die steigende Nachfrage nach medizinischen Bildmanagementlösungen wird vor allem durch den rasanten technologischen Fortschritt bei diagnostischen Bildgebungsverfahren, die zunehmende Verbreitung chronischer Krankheiten, die häufige Bildgebung erfordern, und steigende Investitionen in die digitale Gesundheitsinfrastruktur und IT im Gesundheitswesen angetrieben.

- Nordamerika dominiert den Markt für medizinisches Bildmanagement mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist geprägt durch die hochentwickelten Gesundheitssysteme der Region, die frühzeitige und weit verbreitete Einführung fortschrittlicher Bildgebungstechnologien sowie bedeutende staatliche Initiativen zur Förderung der Digitalisierung und der EHR-Implementierung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinisches Bildmanagement sein. Grund dafür sind steigende Gesundheitsausgaben, ein schnell wachsender Patientenpool, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten und kontinuierliche Verbesserungen der Gesundheitsinfrastruktur in den Schwellenländern.

- Das Segment Picture Archiving & Communication System (PACS) dominiert den Markt für medizinisches Bildmanagement mit einem Marktanteil von 50,5 % im Jahr 2024, was auf seine weit verbreitete Nutzung und seine wichtige Funktion bei der Verwaltung und Speicherung medizinischer Bilder zurückzuführen ist, insbesondere in Radiologieabteilungen, wo die meisten Bildgebungsstudien durchgeführt werden.

Berichtsumfang und Marktsegmentierung für medizinisches Bildmanagement

|

Eigenschaften |

Wichtige Markteinblicke in das medizinische Bildmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinisches Bildmanagement

„Verbesserte Diagnostik und Workflow-Optimierung durch KI und Deep Learning“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für medizinisches Bildmanagement ist die zunehmende Integration von Künstlicher Intelligenz (KI) und ihrer Teilfunktion, dem Deep Learning, in verschiedene Phasen des Bildgebungs-Workflows. Diese Technologiefusion verändert die Diagnosemöglichkeiten grundlegend, verbessert die Effizienz der Arbeitsabläufe und verbessert die Patientenversorgung.

- Beispielsweise werden KI-Algorithmen mittlerweile eingesetzt, um riesige Datensätze medizinischer Bilder (Röntgenbilder, CTs, MRTs , Ultraschallbilder) mit bemerkenswerter Geschwindigkeit und Präzision zu analysieren. Dies trägt zur Früherkennung subtiler Anomalien wie Krebserkrankungen bei, die dem menschlichen Auge möglicherweise entgehen. Unternehmen wie Qure.ai und Niramai entwickeln KI-basierte Diagnosetools für spezifische Erkrankungen, während große Unternehmen wie GE HealthCare und Siemens Healthineers KI in ihre Bildgebungssysteme und Managementplattformen integrieren.

- Die Integration von KI in das medizinische Bildmanagement ermöglicht Funktionen wie die automatische Bildsegmentierung und -rekonstruktion, eine verbesserte Bildqualität durch Rauschunterdrückung und intelligente Triage-Systeme, die kritische Fälle für Radiologen priorisieren und so deren Arbeitsaufwand deutlich reduzieren. Natural Language Processing (NLP) wird zudem eingesetzt, um relevante Informationen aus unstrukturierten klinischen Notizen und Radiologieberichten zu extrahieren und so das Datenmanagement und die Entscheidungsunterstützung weiter zu optimieren.

- Die nahtlose Integration von KI-gestützten Tools mit Bildarchivierungs- und Kommunikationssystemen (PACS) und herstellerneutralen Archiven (VNA) ermöglicht einen zentralisierten und intelligenten Ansatz für die Verwaltung komplexer Bilddaten. Dadurch entsteht eine einheitliche und automatisierte Umgebung für Bildaufnahme, -analyse, -speicherung und -berichterstattung, was zu schnelleren Durchlaufzeiten und konsistenteren Diagnosen führt.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten medizinischen Bildgebungssystemen verändert die Erwartungen an diagnostische Genauigkeit und Effizienz im Gesundheitswesen grundlegend. Daher konzentrieren sich Unternehmen auf die Entwicklung KI-gestützter Lösungen, die verbesserte Diagnoseunterstützung, automatisierte Aufgaben und prädiktive Analysefunktionen bieten.

- Die Nachfrage nach medizinischen Bildmanagementlösungen, die eine nahtlose Integration von KI und Deep Learning bieten, wächst in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse, reduzierte Kosten und optimierte Betriebsabläufe legen.

Marktdynamik im Bereich medizinisches Bildmanagement

Treiber

„Steigende Menge medizinischer Bilder und steigende Prävalenz chronischer Krankheiten“

- Die steigende Menge medizinischer Bilder, die mit modernen Diagnoseverfahren erzeugt werden, gepaart mit der weltweit steigenden Verbreitung chronischer Krankheiten, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Lösungen zur Verwaltung medizinischer Bilder.

- Beispielsweise führen die kontinuierliche Innovation von Bildgebungstechnologien wie MRT, CT und PET sowie der zunehmende Einsatz von 3D- und 4D-Bildgebung zu riesigen Datensätzen, die hochentwickelte Systeme für effiziente Speicherung, Abfrage und Analyse erfordern. Dieser Datenanstieg erfordert robuste Bildverwaltungssysteme, um die Datenintegrität und -verfügbarkeit zu gewährleisten.

- Mit der Alterung der Weltbevölkerung steigt auch die Zahl chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen. Diese sind in hohem Maße auf bildgebende Verfahren zur Früherkennung, Diagnose und kontinuierlichen Überwachung angewiesen. Dieser demografische Wandel führt unmittelbar zu einer höheren Nachfrage nach bildgebenden Verfahren und damit nach umfassenden medizinischen Bildmanagementlösungen.

- Darüber hinaus machen staatliche Initiativen zur weltweiten Einführung elektronischer Patientenakten (EMR) und zur Digitalisierung von Gesundheitsdaten medizinische Bildmanagementsysteme zu einem unverzichtbaren Bestandteil moderner Gesundheitsinfrastrukturen. Diese Systeme ermöglichen eine nahtlose Integration mit EMR, verbessern die Koordination der Patientenversorgung und optimieren klinische Arbeitsabläufe.

- Der dringende Bedarf an präzisen und zeitnahen Diagnosen, gepaart mit dem Wunsch nach effizienten Arbeitsabläufen und verbesserten Patientenergebnissen, sind Schlüsselfaktoren für die Einführung medizinischer Bildmanagementlösungen in Krankenhäusern, Diagnosezentren und anderen Gesundheitseinrichtungen. Das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile zentralisierter und zugänglicher Bilddaten trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datensicherheit und Datenschutz sowie hohe Implementierungs- und Interoperabilitätskosten“

- Bedenken hinsichtlich der Cybersicherheitslücken von IT-Systemen im Gesundheitswesen, einschließlich medizinischer Bildverwaltungslösungen, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Systeme auf Netzwerkkonnektivität und Software zur Verwaltung sensibler Patientendaten angewiesen sind, sind sie anfällig für Hackerangriffe und Datenlecks. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich der Sicherheit und des Datenschutzes ihrer Daten.

- So haben beispielsweise aufsehenerregende Berichte über Ransomware-Angriffe und Datenschutzverletzungen bei Gesundheitsorganisationen einige Anbieter zögern lassen, in fortschrittliche digitale Bildmanagementlösungen zu investieren oder diese vollständig zu integrieren. Die möglichen Störungen der Patientenversorgung und die schwerwiegenden finanziellen und rechtlichen Folgen solcher Vorfälle verstärken diese Bedenken zusätzlich.

- Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle, regelmäßige Software-Updates und die Einhaltung strenger regulatorischer Rahmenbedingungen ist entscheidend für die Vertrauensbildung in Gesundheitseinrichtungen. Unternehmen im Bereich des medizinischen Bildmanagements wie Sectra und Philips betonen in ihren Angeboten ihre fortschrittlichen Sicherheitsfunktionen und Compliance-Zertifizierungen, um potenzielle Käufer zu überzeugen. Darüber hinaus können die relativ hohen Anschaffungskosten einiger umfassender medizinischer Bildmanagementsysteme im Vergleich zur Wartung älterer, unterschiedlicher Systeme ein Hindernis für die Einführung kostenbewusster Gesundheitsdienstleister darstellen, insbesondere in Entwicklungsländern oder für kleinere Kliniken.

- Während die Preise aufgrund des technologischen Fortschritts und des Wettbewerbsdrucks allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche medizinische Bildverwaltungstechnologie immer noch eine breite Akzeptanz verhindern, insbesondere für diejenigen, die nicht sofort die überzeugende Kapitalrendite oder die Notwendigkeit der gesamten Palette der angebotenen erweiterten Funktionen erkennen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, klare Nachweise des ROI, umfassende Schulungen zu Best Practices im Bereich Datensicherheit und die Entwicklung skalierbarerer und kostengünstigerer Optionen für das medizinische Bildmanagement wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für medizinisches Bildmanagement

Der Markt ist nach Produkt, Liefermodell, Spezialität, Endbenutzer und Vertriebskanal segmentiert

- Nach Produkt

Der Markt für medizinisches Bildmanagement ist produktbezogen in Bildarchivierungs- und Kommunikationssysteme (PACS), herstellerneutrale Archive (VNA), anwendungsunabhängige klinische Archive (AICA) und Enterprise Viewer/Universal Viewer segmentiert. Das Segment Bildarchivierungs- und Kommunikationssysteme (PACS) hat mit 50,5 % im Jahr 2024 den größten Marktanteil. Dies ist auf die langjährige Verbreitung und die entscheidende Rolle bei der Speicherung, dem Abruf und der Verteilung medizinischer Bilder, insbesondere in Radiologieabteilungen, zurückzuführen. PACS bleibt die Grundlage für einen effizienten Bildworkflow und die diagnostische Befundung in Gesundheitseinrichtungen weltweit.

Das Segment der herstellerneutralen Archive (VNA) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf den steigenden Bedarf an zentralisierten, herstellerunabhängigen Speicherlösungen zurückzuführen, die Interoperabilitätsprobleme lösen und Datensilos reduzieren. VNAs bieten Gesundheitsorganisationen mehr Flexibilität, einfachere Datenmigration und eine einheitliche Sicht auf Patientenbilddaten über verschiedene Fachrichtungen und Abteilungen hinweg. Dies trägt zu einer verbesserten Datenverwaltung und langfristigen Kosteneinsparungen bei.

- Nach Liefermodus

Der Markt für medizinisches Bildmanagement ist je nach Bereitstellungsmodell in hybride, web-/cloudbasierte und On-Premises-Lösungen unterteilt. Das On-Premises-Segment hatte 2024 den größten Marktanteil, was auf die traditionelle Präferenz großer Krankenhäuser und Gesundheitssysteme zurückzuführen ist, die direkte Kontrolle über ihre Datensicherheit und Infrastruktur zu behalten. On-Premise-Lösungen bieten maximale Anpassungsmöglichkeiten und Datensouveränität und sind daher für Organisationen mit strengen Sicherheitsrichtlinien und umfangreichen IT-Ressourcen attraktiv.

Das web-/cloudbasierte Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die Vorteile der Skalierbarkeit, der geringeren Vorlaufkosten, des Fernzugriffs und des reduzierten IT-Wartungsaufwands zurückzuführen. Cloudbasierte Lösungen erleichtern die Teleradiologie, ermöglichen einen einfacheren Datenaustausch zwischen geografisch verteilten Einrichtungen und unterstützen den wachsenden Trend zur Telearbeit im Gesundheitswesen. Dadurch werden sie für eine Vielzahl von Anbietern immer attraktiver.

- Nach Fachgebiet

Der Markt für medizinisches Bildmanagement ist nach Fachgebieten in Chirurgie, Onkologie, Zahnmedizin und andere Bereiche unterteilt. Das Onkologiesegment hatte im Jahr 2024 einen bedeutenden Marktanteil, vor allem aufgrund der hohen Inzidenz und zunehmenden Prävalenz von Krebs weltweit, die eine umfangreiche diagnostische Bildgebung für Screening, Diagnose, Staging und Behandlungsüberwachung erfordert. Die Komplexität der Krebsbehandlung erfordert oft multimodale Bildgebung und langfristige Bildarchivierung, was die Nachfrage nach spezialisierten Managementlösungen antreibt.

Im Bereich Orthopädie wird ein deutliches Wachstum erwartet. Dies liegt an der hohen Nachfrage nach bildgebenden Verfahren zur Diagnose von Erkrankungen des Bewegungsapparats, wie Frakturen, Arthritis und Gelenkersatz. Diese erfordern oft eine detaillierte Bildanalyse und Langzeitbeobachtung für Behandlung und Genesung.

- Nach Endbenutzer

Der Markt für medizinisches Bildmanagement ist nach Endnutzern in Krankenhäuser, Radiologieketten/-zentren, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominiert im Jahr 2024 mit 58 % des Umsatzes den größten Marktanteil. Diese Dominanz resultiert aus dem umfassenden Angebot an Bildgebungsverfahren, dem hohen Patientenaufkommen und dem dringenden Bedarf an integrierten Systemen zur Verwaltung riesiger Mengen medizinischer Daten aus verschiedenen Abteilungen. Krankenhäuser dienen als zentrale Zentren für eine breite Palette diagnostischer Bildgebungsverfahren.

Das Segment der Radiologieketten/-zentren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf die Spezialisierung auf diagnostische Bildgebung, die zunehmende Patientenüberweisung durch niedergelassene Ärzte und den Fokus auf Effizienz und Kosteneffizienz durch optimierte Bildmanagement-Workflows zurückzuführen. Diese Zentren nutzen häufig fortschrittliche Bildmanagementsysteme, um einen hohen Durchsatz zu bewältigen und schnelle Diagnoseberichte zu liefern.

- Nach Vertriebskanal

Der Markt für medizinisches Bildmanagement ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter-Administratoren und andere segmentiert. Das Segment Direktausschreibungen hatte 2024 einen bedeutenden Marktanteil, da große Krankenhäuser und integrierte Versorgungsnetze häufig die direkte Beschaffung bei großen Anbietern über Ausschreibungen bevorzugen, um umfassende Lösungen, langfristigen Support und eine individuelle Integration in ihre bestehende IT-Infrastruktur zu gewährleisten.

Das Segment der Drittanbieter-Administratoren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach Managed Services, das Outsourcing des IT-Betriebs und den Wunsch nach spezialisierter Expertise in Datenmanagement und Cybersicherheit ohne die Belastung durch eine eigene Infrastruktur vorangetrieben. Drittanbieter-Administratoren bieten skalierbare und kostengünstige Lösungen, die insbesondere für kleinere und mittelgroße Gesundheitseinrichtungen attraktiv sind.

Regionale Analyse des Marktes für medizinisches Bildmanagement

- Nordamerika dominiert den Markt für medizinisches Bildmanagement mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf die hochentwickelten Gesundheitssysteme der Region, die frühzeitige und weit verbreitete Einführung fortschrittlicher Bildgebungstechnologien sowie bedeutende staatliche Initiativen zur Förderung der Digitalisierung und der Implementierung elektronischer Patientenakten zurückzuführen.

- Verbraucher und Gesundheitsdienstleister in der Region legen großen Wert auf integrierte Lösungen zur effizienten und sicheren Verwaltung komplexer Bilddaten.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, einen starken Fokus auf die Verbesserung der Patientenergebnisse und die Präsenz zahlreicher wichtiger Akteure der Branche unterstützt, die fortschrittliche medizinische Bildverwaltungssysteme als entscheidende Komponente der Gesundheitsversorgung in der Region etablieren.

Einblicke in den US-Markt für medizinisches Bildmanagement

Der US-Markt für medizinisches Bildmanagement erzielte 2024 mit 76,6 % den größten Umsatzanteil Nordamerikas, angetrieben durch die rasante Verbreitung digitaler Gesundheitsakten und fortschrittlicher Bildgebungstechnologien. Gesundheitseinrichtungen legen zunehmend Wert auf die Integration von Bildarchivierungs- und Kommunikationssystemen (PACS) und herstellerneutralen Archiven (VNA), um das wachsende Volumen und die Komplexität medizinischer Bilder zu bewältigen. Die starke Nachfrage nach KI-gestützter Analytik und Cloud-basierten Plattformen sowie erhebliche staatliche und private Investitionen in die Gesundheits-IT treiben den Markt zusätzlich an.

Einblicke in den europäischen Markt für medizinisches Bildmanagement

Der europäische Markt für medizinisches Bildmanagement wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Gesundheitsausgaben, einer wachsenden Zahl älterer Menschen und eines wachsenden Bewusstseins für die Früherkennung von Krankheiten. Strenge gesetzliche Rahmenbedingungen für Datenschutz und -sicherheit fördern zudem die Einführung anspruchsvoller Bildmanagementlösungen. Die Region verzeichnet ein deutliches Wachstum bei der Integration von KI in Bildgebungsabläufe und dem Übergang zu interoperableren Systemen, um die diagnostische Effizienz in Krankenhäusern und Kliniken zu verbessern.

Markteinblick in das medizinische Bildmanagement in Großbritannien

Der britische Markt für medizinisches Bildmanagement wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die laufenden Digitalisierungsinitiativen des National Health Service (NHS) und den starken Fokus auf die Verbesserung der Patientenversorgung. Die steigende Nachfrage nach effizientem Bildaustausch, gepaart mit erheblichen Investitionen in KI für die Radiologie und der Einführung elektronischer Patientenakten (EHRs), ermutigt Gesundheitsdienstleister, fortschrittliche Bildmanagementlösungen zu implementieren. Der Fokus Großbritanniens auf technologischen Fortschritt und optimierte Gesundheitsprozesse dürfte das Marktwachstum weiter ankurbeln.

Markteinblick in das medizinische Bildmanagement in Deutschland

Der deutsche Markt für medizinisches Bildmanagement wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für digitale Gesundheitslösungen, eine robuste Gesundheitsinfrastruktur und einen starken Fokus auf technologische Innovationen vorangetrieben. Das gut entwickelte deutsche Gesundheitssystem, kombiniert mit seinem Fokus auf qualitativ hochwertiger Patientenversorgung und fortschrittlichen Diagnosemöglichkeiten, fördert die Einführung hochentwickelter Bildmanagementsysteme. Auch die Integration von KI und Cloud Computing in medizinische Bildgebungs-Workflows gewinnt zunehmend an Bedeutung und entspricht den lokalen Präferenzen für sichere und effiziente Gesundheits-IT.

Markteinblicke für medizinisches Bildmanagement im asiatisch-pazifischen Raum

Der Markt für medizinisches Bildmanagement im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, den schnellen Ausbau der Gesundheitsinfrastruktur und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zur digitalen Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung und einer barrierefreien Gesundheitsversorgung, treibt die Einführung medizinischer Bildmanagementlösungen voran. Darüber hinaus beschleunigen die zunehmende Verbreitung chronischer Krankheiten und ein großer Patientenstamm die Marktexpansion im gesamten asiatisch-pazifischen Raum zusätzlich.

Einblicke in den japanischen Markt für medizinisches Bildmanagement

Der japanische Markt für medizinisches Bildmanagement gewinnt aufgrund der Hightech-Kultur des Landes, der schnell alternden Bevölkerung und der steigenden Nachfrage nach fortschrittlichen Diagnosemöglichkeiten an Dynamik. Der japanische Markt legt großen Wert auf Präzision in der medizinischen Diagnostik, und die Einführung des medizinischen Bildmanagements wird durch den steigenden Bedarf an effizienter Verarbeitung komplexer Bilddaten vorangetrieben. Die Integration von KI in die medizinische Bildgebung und die staatliche Förderung der digitalen Gesundheitstransformation treiben das Wachstum voran, da Gesundheitsdienstleister die Diagnosegenauigkeit und die Effizienz ihrer Arbeitsabläufe verbessern möchten.

Markteinblick in das medizinische Bildmanagement in Indien

Der indische Markt für medizinisches Bildmanagement erzielte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den wachsenden Gesundheitssektor des Landes, die rasante Digitalisierung und die steigende Patientenbelastung durch chronische Krankheiten zurückzuführen. Indiens steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Nutzung elektronischer Patientenakten führen dazu, dass fortschrittliche Bildmanagementlösungen sowohl in öffentlichen als auch in privaten Krankenhäusern immer beliebter werden. Die Förderung digitaler Gesundheitsinitiativen durch die Regierung und die Verfügbarkeit kostengünstiger Lösungen von nationalen und internationalen Akteuren sind wichtige Wachstumsfaktoren für den indischen Markt.

Marktanteil im Bereich medizinisches Bildmanagement

Die Branche des medizinischen Bildmanagements wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Agfa-Gevaert-Gruppe (Belgien)

- Carestream Health (USA)

- Sectra AB (Schweden)

- Konica Minolta, Inc. (Japan)

- Merative (USA)

- INFINITT Healthcare Co., Ltd. (Südkorea)

- Change Healthcare (USA)

- Mach7 Technologies (Australien)

- Intelerad (Kanada)

- Ambra Health (USA)

- TeraRecon (USA)

- Visage Imaging, Inc. (USA)

- Novarad (USA)

- RamSoft, Inc. (Kanada)

- Dell Inc. (USA)

Neueste Entwicklungen im globalen Markt für medizinisches Bildmanagement

- Im November 2024 gaben GE HealthCare und RadNet eine strategische Zusammenarbeit bekannt, die darauf abzielt, Bildgebungssysteme zu transformieren und die Einführung künstlicher Intelligenz (KI) in der medizinischen Bildgebung zu beschleunigen, insbesondere mit dem Schwerpunkt auf der Verbesserung des Brustkrebs-Screenings.

- Im Januar 2024 präsentierte Royal Philips auf der 76. Jahreskonferenz der Indian Radiological and Imaging Association (IRIA) 2024 sein umfassendes Portfolio an KI-gesteuerten Bildgebungslösungen für Unternehmen, darunter Ultraschall-, MRT- und CT-Systeme der nächsten Generation.

- Im Januar 2024 gaben FUJIFILM Diosynth Biotechnologies und SHL Medical eine strategische Partnerschaft bekannt, um der steigenden Marktnachfrage nach Autoinjektoren gerecht zu werden. Diese Zusammenarbeit, integriert in das Alliance Management Program von SHL, zielt darauf ab, Prozesse zu optimieren und die Effizienz für Pharma- und Biotech-Unternehmen zu steigern, die Dienstleistungen für fertige Selbstinjektionsgeräte anbieten. Dabei wird vor allem SHLs führende Autoinjektor-Plattform Molly genutzt.

- Im Januar 2024 präsentierte Royal Philips, ein weltweit führendes Unternehmen im Bereich Gesundheitstechnologie, auf der 76. Jahrestagung der Indian Radiological and Imaging Association (IRIA) 2024 sein umfangreiches Portfolio an KI-gestützten Bildgebungslösungen für Unternehmen. Bei dieser Veranstaltung in Vijayawada präsentierte Philips seine Ultraschall-, MRT- und CT-Systeme der nächsten Generation und stellte außerdem die neue, hochmoderne Compact Ultrasound System 5000-Serie vor. Dabei wurde die Leistung und Mobilität der erstklassigen Ultraschallfunktionen betont. Dies unterstreicht Philips‘ Engagement für die Weiterentwicklung der diagnostischen Bildgebung durch integrierte KI.

- Im Juni 2024 stellte Apollo auf der SIIM24 erweiterte multidisziplinäre medizinische Bildverwaltungsfunktionen seiner arcc-Plattform vor

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.