Global Medical Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.72 Billion

USD

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Bildgebung nach Verfahren ( RöntgenbildgebungComputertomographie (CT)Magnetresonanztomographie (MRT) , Ultraschall, Nuklearbildgebung (SPECT/PET), Mammographie, Molekularbildgebung und andere), Technologie (Direkte digitale Radiologie und Computerradiologie), Modalität (stationär und tragbar), Patientenalter (Erwachsene und Kinder), Anwendung (Allgemeine Bildgebung, Thoraxkardiologie, Geburtshilfe, Orthopädie und Bewegungsapparat, Neurologie und Wirbelsäule, Becken und Bauch, Onkologie, Radiographie, Fluoroskopie, Gynäkologie, Urologie, Bewegungsapparat, Zahnmedizin und andere), Endbenutzer (Krankenhäuser, Diagnosezentren, Bildgebungszentren, Fachkliniken, ambulante chirurgische Zentren , akademische und Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Bildgebung

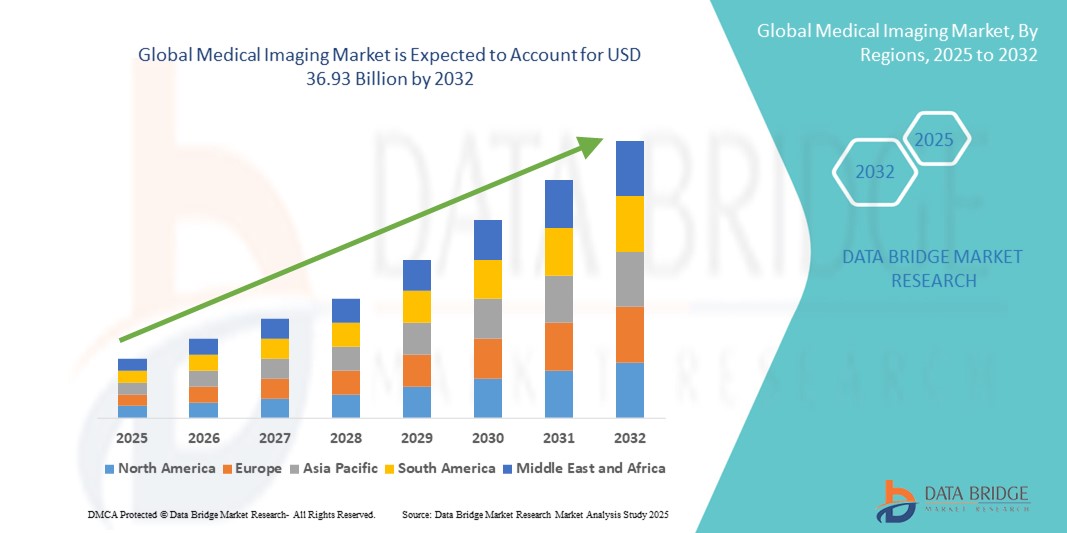

- Der globale Markt für medizinische Bildgebung wird im Jahr 2024 auf 23,72 Milliarden US-Dollar geschätzt und soll bis 2032 36,93 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,69 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Bildgebungstechnologien und kontinuierliche technologische Fortschritte bei Diagnosegeräten vorangetrieben, die die Genauigkeit und Effizienz medizinischer Diagnosen im gesamten Gesundheitswesen verbessern.

- Darüber hinaus treiben die steigende Nachfrage nach nicht-invasiven Diagnoseverfahren und die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Erkrankungen die weltweite Einführung hochentwickelter medizinischer Bildgebungslösungen voran. Diese Faktoren tragen maßgeblich zur Expansion des Marktes für medizinische Bildgebung bei.

Marktanalyse für medizinische Bildgebung

- Der Markt für medizinische Bildgebung verzeichnet ein starkes Wachstum, das durch den rasanten technologischen Fortschritt, die steigende Nachfrage nach Früherkennung von Krankheiten und den weltweiten Ausbau der Gesundheitsinfrastruktur vorangetrieben wird. Bildgebende Verfahren wie MRT, CT, Ultraschall und Röntgensysteme werden zu unverzichtbaren Instrumenten für klinische Entscheidungen in verschiedenen medizinischen Fachgebieten.

- Die steigende Nachfrage nach fortschrittlichen Diagnoseinstrumenten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung und die weltweit steigenden Gesundheitsausgaben angeheizt.

- Nordamerika dominierte den Markt für medizinische Bildgebung mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Bildgebungstechnologien und die Präsenz wichtiger Branchenakteure unterstützt. Die USA sind in der Region führend mit einem erheblichen Wachstum bei der Installation modernster Bildgebungssysteme, angetrieben durch laufende Forschung und technologische Integration, wie beispielsweise KI-gestützte Diagnostik.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Bildgebung sein und voraussichtlich eine jährliche Wachstumsrate (CAGR) von rund 10,8 % verzeichnen. Grund hierfür sind die zunehmende Urbanisierung, der erweiterte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und staatliche Initiativen zur Verbesserung der medizinischen Versorgung in Schwellenländern wie China, Indien und Japan.

- Das Segment der erwachsenen Patienten dominierte den Markt mit einem beachtlichen Anteil von 85 % im Jahr 2024, vor allem aufgrund der höheren Inzidenz chronischer und lebensstilbedingter Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und Erkrankungen des Bewegungsapparats in dieser Gruppe. Ein gesteigertes öffentliches Gesundheitsbewusstsein und Screening-Programme fördern den Einsatz medizinischer Bildgebung in der erwachsenen Bevölkerung weiter.

Berichtsumfang und Marktsegmentierung für medizinische Bildgebung

|

Eigenschaften |

Wichtige Markteinblicke in die medizinische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich der medizinischen Bildgebung

Fortschritte für verbesserte Diagnosefunktionen

- Ein bedeutender und anhaltender Trend auf dem globalen Markt für medizinische Bildgebung ist die kontinuierliche Weiterentwicklung von Bildgebungstechnologien wie hochauflösenden MRT-, CT-, Ultraschall- und PET-Scannern, die die diagnostische Genauigkeit und die Patientenergebnisse erheblich verbessern.

- Innovationen wie 3D-Bildgebung, Kontrastverstärkungstechniken und Hybrid-Bildgebungssysteme ermöglichen es Klinikern, Krankheiten früher und präziser zu erkennen und so rechtzeitig einzugreifen.

- Die Integration digitaler Bildgebung in Krankenhausinformationssysteme und elektronische Patientenakten (EHR) rationalisiert Arbeitsabläufe, verbessert die Datenzugänglichkeit und ermöglicht eine bessere klinische Entscheidungsfindung in allen Gesundheitseinrichtungen.

- Steigende Investitionen in Forschung und Entwicklung durch wichtige Marktteilnehmer fördern die Einführung tragbarer und Point-of-Care-Bildgebungsgeräte, die den Zugang zu medizinischen Bildgebungsdiensten in abgelegenen und unterversorgten Gebieten erweitern.

- Die zunehmende Verbreitung minimalinvasiver Diagnoseverfahren, die durch moderne Bildgebungsverfahren unterstützt werden, treibt die Nachfrage nach hochentwickelter Ausrüstung in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen weltweit an.

- Darüber hinaus steigert der Trend zur personalisierten Medizin die Nachfrage nach Bildgebungstechnologien, die detaillierte anatomische und funktionelle Informationen liefern, maßgeschneiderte Behandlungspläne verbessern und den Krankheitsverlauf überwachen können.

Marktdynamik für medizinische Bildgebung

Treiber

Wachsender Bedarf aufgrund des steigenden Gesundheitsbewusstseins und des technologischen Fortschritts

- Die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und das weltweit steigende Gesundheitsbewusstsein sind wichtige Treiber für die Nachfrage nach fortschrittlichen medizinischen Bildgebungstechnologien.

- So kündigte beispielsweise Onity, Inc. (Honeywell International, Inc.) im April 2024 Fortschritte bei IoT-fähigen Sicherheitslösungen an und zeigte, wie die Integration innovativer Technologien die Gesundheitsinfrastruktur verändert. Solche strategischen Initiativen führender Unternehmen dürften das Wachstum der medizinischen Bildgebungsbranche im Prognosezeitraum fördern.

- Da Gesundheitsdienstleister nach präziseren Diagnoseinstrumenten suchen, bieten medizinische Bildgebungsgeräte wichtige Funktionen wie die frühzeitige Erkennung von Krankheiten, Echtzeitüberwachung und verbessertes Patientenmanagement und fördern so die breite Akzeptanz in Krankenhäusern und Diagnosezentren.

- Darüber hinaus führt die zunehmende Betonung der personalisierten Medizin und minimalinvasiver Verfahren zu einer zunehmenden Abhängigkeit von hochentwickelten Bildgebungssystemen zur Steuerung von Behandlungen und zur Beurteilung therapeutischer Ergebnisse.

- Die Nachfrage nach tragbaren, benutzerfreundlichen und hochauflösenden Bildgebungsgeräten steigt ebenfalls, unterstützt durch Fortschritte in der digitalen Technologie und eine verbesserte Datenintegration mit Krankenhausinformationssystemen. Diese Faktoren tragen gemeinsam zum Wachstum des Marktes für medizinische Bildgebung bei.

Einschränkung/Herausforderung

Wichtige Herausforderungen und Hindernisse für die Einführung im Markt für medizinische Bildgebung

- Trotz des robusten Wachstums stellen Bedenken wie die hohen anfänglichen Investitionskosten für fortschrittliche Bildgebungssysteme und die Komplexität der Integration dieser Technologien in bestehende Arbeitsabläufe im Gesundheitswesen eine Herausforderung für die Marktdurchdringung dar, insbesondere in Entwicklungsregionen.

- Darüber hinaus bleibt die Gewährleistung der Datensicherheit und des Patientenschutzes bei der Verwaltung großer Mengen von Bilddaten ein kritisches Anliegen, was strenge Cybersicherheitsmaßnahmen und die Einhaltung gesetzlicher Standards erfordert.

- Der Bedarf an qualifiziertem Personal zur Bedienung hochentwickelter Bildgebungsgeräte und zur genauen Interpretation der Ergebnisse ist ein weiterer limitierender Faktor, der die Bedeutung kontinuierlicher Schulungen und Weiterbildungen in Gesundheitseinrichtungen unterstreicht.

- Während die Preise einiger Bildgebungstechnologien aufgrund von Innovationen und Skaleneffekten allmählich sinken, können die mit hochmodernen Geräten verbundenen hohen Kosten für kleinere Gesundheitsdienstleister und preisbewusste Einrichtungen immer noch ein Hindernis darstellen.

- Die Bewältigung dieser Herausforderungen durch technologische Innovationen, verbesserte Cybersicherheitsprotokolle und gezielte Schulungsprogramme wird für ein nachhaltiges Wachstum und eine breitere Akzeptanz medizinischer Bildgebungslösungen weltweit von entscheidender Bedeutung sein.

Marktumfang für medizinische Bildgebung

Der Markt ist nach Verfahren, Technologie, Modalität, Patientenalter, Anwendung und Endbenutzer segmentiert.

- Nach Verfahren

Auf der Grundlage der Verfahren ist der Markt in Röntgenbildgebung, Computertomographie (CT), Magnetresonanztomographie (MRT), Ultraschall, Nuklearbildgebung (SPECT/PET), Mammographie, molekulare Bildgebung und andere segmentiert. Das Segment Röntgenbildgebung hatte im Jahr 2024 den größten Marktanteil von etwa 28,5 %, was auf seine langjährige Verwendung in der medizinischen Diagnostik, seine Kosteneffizienz und seine schnellen Bildgebungsmöglichkeiten zurückzuführen ist, was es sowohl in der Notfall- als auch in der Routineklinik zur bevorzugten Wahl macht.

Für das CT-Scan-Segment wird von 2025 bis 2032 eine starke durchschnittliche jährliche Wachstumsrate (CAGR) von rund 8,7 % prognostiziert, was auf die zunehmende Verwendung für detaillierte Querschnittsbilder zurückzuführen ist, die in der Traumaversorgung, Onkologie und kardiovaskulären Diagnostik von entscheidender Bedeutung sind.

- Nach Technologie

Technologisch ist der Markt in die direkte digitale Radiologie und die Computerradiologie unterteilt. Die direkte digitale Radiologie nimmt mit einem geschätzten Umsatzanteil von rund 60 % im Jahr 2024 eine führende Marktposition ein. Diese Dominanz ist vor allem auf ihre fortschrittlichen Funktionen wie höhere Bildauflösung, schnellere Bildaufnahmezeiten und effizientere Arbeitsabläufe zurückzuführen. Darüber hinaus ermöglicht die nahtlose Integration in elektronische Patientenakten (EHR) eine optimierte Diagnostik und ein verbessertes Patientenmanagement.

Im Gegensatz dazu wird für die Computerradiologie von 2025 bis 2032 die höchste jährliche Wachstumsrate erwartet, insbesondere in Schwellenländern, in denen die Modernisierung der Gesundheitsinfrastruktur voranschreitet. Der relativ geringe Investitionsbedarf und die Möglichkeit, bestehende analoge Systeme nachzurüsten, machen sie zu einer attraktiven Wahl für Einrichtungen, die ohne umfangreiche Überholung modernisieren möchten, und unterstützen so die schrittweise Einführung weltweit.

- Nach Modalität

Der Markt wird nach Modalität in stationäre und tragbare Bildgebungssysteme unterteilt. Stationäre Bildgebungssysteme machten im Jahr 2024 mit 75 % den größten Anteil aus, was ihren weit verbreiteten Einsatz in Krankenhäusern, großen Diagnosezentren und spezialisierten medizinischen Einrichtungen widerspiegelt. Diese Systeme werden in Umgebungen bevorzugt, in denen ein hoher Patientendurchsatz und komplexe Bildgebungsmöglichkeiten unerlässlich sind.

Im Gegensatz dazu wird für tragbare medizinische Bildgebungsgeräte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,3 % zwischen 2025 und 2032 das schnellste Wachstum erwartet. Dieses Wachstum wird durch die steigende Nachfrage nach Diagnostik am Krankenbett, Notfallmedizin und mobilen Gesundheitsinitiativen vorangetrieben. Tragbare Systeme ermöglichen es Gesundheitsdienstleistern, ihre diagnostischen Dienste über den traditionellen klinischen Bereich hinaus auszuweiten, abgelegene oder unterversorgte Bevölkerungsgruppen zu erreichen und die Entscheidungsfindung am Behandlungsort zu verbessern.

- Nach Patientenalter

Der Markt wird nach dem Alter der Patienten in Erwachsene und Kinder unterteilt. Das Segment der erwachsenen Patienten dominierte den Markt mit einem beachtlichen Anteil von 85 % im Jahr 2024, vor allem aufgrund der höheren Inzidenz chronischer und lebensstilbedingter Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und Erkrankungen des Bewegungsapparats in dieser Gruppe. Ein gesteigertes öffentliches Gesundheitsbewusstsein und Screening-Programme fördern den Einsatz medizinischer Bildgebung in der erwachsenen Bevölkerung zusätzlich.

Der pädiatrische Bereich gewinnt, obwohl er kleiner ist, zunehmend an Bedeutung. Steigende Investitionen in pädiatrische Bildgebungstechnologien sowie zunehmende Bedenken hinsichtlich der Strahlenbelastung und der Sicherheitsprotokolle für Kinder fördern die Entwicklung und Einführung maßgeschneiderter Bildgebungslösungen, die auf die besonderen Bedürfnisse jüngerer Patienten zugeschnitten sind, und sorgen so für ein stetiges Marktwachstum in dieser Kategorie.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Bereiche allgemeine Bildgebung, Thoraxkardiologie, Geburtshilfe, Orthopädie und Bewegungsapparat, Neurologie und Wirbelsäule, Becken- und Bauchraum, Onkologie, Radiologie, Fluoroskopie, Gynäkologie, Urologie, Bewegungsapparat, Zahnmedizin und weitere unterteilt. Die allgemeine Bildgebung ist das dominierende Untersegment des Marktes und hält im Jahr 2024 den größten Anteil. Diese Bedeutung ist auf die breite Nutzung in verschiedenen medizinischen Fachgebieten für Routinediagnostikzwecke zurückzuführen, die sie zu einem grundlegenden Bestandteil der Bildgebungsdienste im Gesundheitswesen weltweit macht.

Orthopädie und muskuloskelettale Bildgebung werden voraussichtlich das am schnellsten wachsende Teilsegment sein und im Prognosezeitraum eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,2 % verzeichnen. Dieses Wachstum ist auf die zunehmende Häufigkeit von Sportverletzungen, Arthritis und anderen Knochen- und Gelenkerkrankungen sowie die steigende Nachfrage nach fortschrittlichen Bildgebungsverfahren zur Unterstützung der Diagnose und Behandlungsplanung in diesen Bereichen zurückzuführen.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Bildgebungszentren, Fachkliniken, ambulante Operationszentren, akademische und Forschungsinstitute und weitere segmentiert. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von rund 55 % im Jahr 2024 aufgrund ihrer umfangreichen Bildgebungsinfrastruktur, multidisziplinären Dienstleistungen und ihrer entscheidenden Rolle in der Akut- und Spezialversorgung. Diagnosezentren werden voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch zunehmende Outsourcing-Trends und die Einrichtung dedizierter Bildgebungseinrichtungen, die Komfort und spezialisierte Dienstleistungen bieten. Fachkliniken und ambulante Operationszentren werden voraussichtlich stetig wachsen, unterstützt durch die zunehmende Präferenz für minimalinvasive Eingriffe und ambulante Versorgungsmodelle.

Regionale Analyse des Marktes für medizinische Bildgebung

- Nordamerika dominierte den Markt für medizinische Bildgebung mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf die zunehmende Verbreitung chronischer Krankheiten, steigende Investitionen in fortschrittliche Gesundheitsinfrastruktur und die steigende Nachfrage nach frühzeitiger und präziser Diagnose zurückzuführen. Hohe Gesundheitsausgaben und die Präsenz großer Unternehmen der medizinischen Bildgebung in der Region unterstützen das Marktwachstum zusätzlich.

- Die technologisch fortschrittlichen Gesundheitssysteme der Region und das wachsende Bewusstsein der Patienten für die Früherkennung von Krankheiten fördern die Einführung hochentwickelter Bildgebungsverfahren wie MRT, CT und Ultraschall in Krankenhäusern und Diagnosezentren.

- Die große Verfügbarkeit ausgebildeter Radiologen und die zunehmenden staatlichen Initiativen zur Förderung fortschrittlicher Gesundheitsdienstleistungen tragen ebenfalls zur Dominanz Nordamerikas auf dem Markt bei.

Einblicke in den US-Markt für medizinische Bildgebung

Der US-Markt für medizinische Bildgebung dominierte 2024 Nordamerika und erzielte einen beachtlichen Umsatzanteil von 56 %. Dieses robuste Wachstum wird durch erhebliche Investitionen in die Gesundheitsinfrastruktur und ein rasantes Tempo technologischer Innovationen vorangetrieben. Die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren, gepaart mit dem Schwerpunkt des Landes auf Präzisionsmedizin, treibt die Einführung fortschrittlicher Bildgebungsverfahren wie Positronen-Emissions-Tomographie (PET), Magnetresonanztomographie (MRT) und Computertomographie (CT) voran. Die wachsende geriatrische Bevölkerung, die anfällig für chronische und altersbedingte Krankheiten ist, erhöht den Bedarf an präziser und zeitnaher Bilddiagnostik zusätzlich. Darüber hinaus verbessert die Integration von Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) in Bildgebungsabläufe die diagnostische Genauigkeit, verkürzt die Interpretationszeiten und unterstützt bessere Patientenergebnisse, wodurch das Marktwachstum vorangetrieben wird.

Einblicke in den europäischen Markt für medizinische Bildgebung

Der europäische Markt für medizinische Bildgebung wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch steigende Gesundheitsausgaben in wichtigen Ländern. Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und neurologischer Störungen erfordert frühzeitige diagnostische Eingriffe und treibt damit die Nachfrage nach hochentwickelten Bildgebungstechnologien an. Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur und einer starken Präsenz führender Hersteller medizinischer Bildgebungssysteme mit innovativen, tragbaren und benutzerfreundlichen Geräten. Regierungen in ganz Europa setzen strenge Vorschriften durch, um die Früherkennung von Krankheiten und eine bessere Gesundheitsversorgung zu fördern und so das Marktwachstum zu beschleunigen. Darüber hinaus schaffen günstige Erstattungsrichtlinien und ein zunehmender Fokus auf Forschungs- und Entwicklungsaktivitäten ein günstiges Umfeld für kontinuierliche Fortschritte in der Bildgebungstechnologie.

Einblicke in den britischen Markt für medizinische Bildgebung

Der britische Markt für medizinische Bildgebung wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, unterstützt durch verschiedene staatliche Gesundheitsinitiativen zur Verbesserung der diagnostischen Leistungen. Das gestiegene Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile nicht-invasiver Bildgebungsverfahren stimuliert die Nachfrage. Die steigende Zahl chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen trägt erheblich zum Bedarf an modernen Bildgebungssystemen bei. Darüber hinaus fördert das gut ausgebaute öffentliche Gesundheitssystem Großbritanniens in Verbindung mit steigenden Investitionen in diagnostische Geräte die breitere Verbreitung modernster Bildgebungstechnologien. Dies wiederum verbessert die diagnostische Präzision und ermöglicht zeitnahe medizinische Eingriffe.

Markteinblick in die medizinische Bildgebung in Deutschland

Der deutsche Markt für medizinische Bildgebung wird voraussichtlich stark wachsen, angetrieben durch kontinuierliche technologische Innovationen und steigende Gesundheitsausgaben. Das Engagement Deutschlands für Präzisionsmedizin und präventive Gesundheitsfürsorge fördert die Einführung fortschrittlicher diagnostischer Bildgebungsverfahren. Deutschlands starkes Netzwerk an Forschungseinrichtungen und hochwertigen medizinischen Einrichtungen bildet eine solide Grundlage für die Entwicklung und den Einsatz modernster Bildgebungstechnologien. Darüber hinaus legt Deutschland bei der Entwicklung medizinischer Technologien zunehmend Wert auf ökologische Nachhaltigkeit und ermutigt Hersteller, umweltfreundliche und energieeffiziente Bildgebungsgeräte zu entwickeln. Dieser Schwerpunkt auf grüne Technologien erfüllt nicht nur regulatorische Anforderungen, sondern kommt auch bei Gesundheitsdienstleistern an, die eine nachhaltige medizinische Praxis anstreben.

Markteinblicke für medizinische Bildgebung im asiatisch-pazifischen Raum

Der Markt für medizinische Bildgebung im asiatisch-pazifischen Raum wird voraussichtlich das weltweit schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 10,8 % zwischen 2025 und 2032. Dieses schnelle Wachstum wird von mehreren entscheidenden Faktoren vorangetrieben, darunter die beschleunigte Urbanisierung, erhebliche Investitionen in die Gesundheitsinfrastruktur und stetig steigende verfügbare Einkommen in wichtigen Ländern wie China, Japan und Indien. Die zunehmende Verbreitung chronischer Krankheiten und das wachsende Bewusstsein der Bevölkerung für die Bedeutung einer frühen und genauen Krankheitsdiagnose treiben die Nachfrage nach hochentwickelten Bildgebungstechnologien an. Darüber hinaus unterstützen die Regierungen der Region aktiv Initiativen zur Modernisierung des Gesundheitswesens, wobei ein besonderer Schwerpunkt auf der Integration digitaler Gesundheitslösungen und Telemedizindienste zur Verbesserung der Zugänglichkeit und Effizienz liegt. Diese Bemühungen führen zu einer breiteren Akzeptanz fortschrittlicher Bildgebungsverfahren wie MRT, CT-Scans, Ultraschall und nuklearer Bildgebung in öffentlichen und privaten Gesundheitseinrichtungen. Der fortlaufende Ausbau des Krankenversicherungsschutzes und die Entwicklung neuer Krankenhäuser und Diagnosezentren tragen ebenfalls maßgeblich zum beschleunigten Wachstum des Marktes für medizinische Bildgebung in der Region bei.

Einblicke in den japanischen Markt für medizinische Bildgebung

Der japanische Markt für medizinische Bildgebung gewinnt aufgrund der alternden Bevölkerung des Landes, der fortschrittlichen Gesundheitsinfrastruktur und des zunehmenden Fokus auf die Früherkennung und Behandlung chronischer Krankheiten an Dynamik. Die Nachfrage nach kompakten und tragbaren Bildgebungsgeräten steigt, unterstützt durch den Bedarf an häuslicher Gesundheitsversorgung und ambulanten Leistungen. Japans Schwerpunkt auf der Integration von KI und Robotik in die medizinische Bildgebung fördert ebenfalls den technologischen Fortschritt und die Marktexpansion.

Einblicke in den chinesischen Markt für medizinische Bildgebung

Der chinesische Markt für medizinische Bildgebung hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die wachsende Mittelschicht und erhebliche Investitionen in die Gesundheitsinfrastruktur zurückzuführen. Die zunehmende Verbreitung von Zivilisationskrankheiten, die staatliche Unterstützung von Gesundheitsreformen und die wachsende Zahl privater Gesundheitsdienstleister treiben die Nachfrage nach fortschrittlichen Bildgebungssystemen an. Darüber hinaus verbessert das Aufkommen einheimischer Hersteller mit kostengünstigen Lösungen die Marktzugänglichkeit in städtischen und ländlichen Gebieten.

Marktanteile im Bereich medizinische Bildgebung

Die Branche der medizinischen Bildgebung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- RamSoft, Inc. (Kanada)

- InHealth Group (Großbritannien)

- Siemens Healthineers AG (Deutschland)

- Sonic Healthcare Limited (Australien)

- GE HealthCare (USA)

- Akumin Inc. (USA)

- Hologic Inc. (USA)

- Shimadzu Corporation (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- ZEISS (Deutschland)

- FUJIFILM Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Carestream Health (USA)

- UNILABS (Schweiz)

- ONRAD, Inc. (USA)

- Narang Medical Limited (Indien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- BD (USA)

Neueste Entwicklungen auf dem globalen Markt für medizinische Bildgebung

- Im April 2023 kündigte GE Healthcare die Markteinführung seines Revolution Apex CT-Scanners der nächsten Generation an. Dieser soll qualitativ hochwertige Bilder mit kürzeren Scanzeiten und geringerer Strahlendosis liefern. Diese Innovation spiegelt den Fokus von GE Healthcare auf die Verbesserung der diagnostischen Genauigkeit bei gleichzeitiger Verbesserung der Patientensicherheit und der Arbeitsabläufe in medizinischen Einrichtungen weltweit wider. Das Produkt erhielt positive Kritiken für seine KI-gestützte Bildrekonstruktionstechnologie.

- Im März 2023 stellte Siemens Healthineers sein neues MAGNETOM Free.Max 0,55T MRT-System vor. Es bietet erweiterte Bildgebungsfunktionen bei geringerer Magnetfeldstärke und ist dadurch sicherer und kostengünstiger für ein breiteres Spektrum klinischer Anwendungen. Ziel dieses Systems ist es, den Zugang zur MRT-Diagnostik in Schwellenländern und kleineren Gesundheitseinrichtungen zu erweitern.

- Im März 2025 kündigte GE HealthCare eine Zusammenarbeit mit NVIDIA an, um die autonome diagnostische Bildgebung voranzutreiben. Ziel der Partnerschaft ist die Entwicklung KI-gestützter Röntgen- und Ultraschallsysteme, die medizinische Bilder autonom erfassen und analysieren können. Ziel dieser Initiative ist es, die Belastung des medizinischen Fachpersonals zu reduzieren und die diagnostische Effizienz zu verbessern.

- Im Mai 2025 stellte Philips eine globale Initiative zur Stärkung der Kapazitäten im Bereich der medizinischen Bildgebung vor. Das Unternehmen plant, Krankenhäuser und Gesundheitssysteme durch die Implementierung von Bildgebungsinfrastrukturen, einschließlich KI-gestützter Lösungen, zu unterstützen, um die Diagnostik zu verbessern, die Effizienz zu steigern und Ressourcenengpässe zu überwinden. Diese Initiative steht im Einklang mit der Resolution der Weltgesundheitsorganisation, den Zugang zu medizinischen Bildgebungsdiensten weltweit zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.