Global Medical Imaging Workstations Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

Globale Marktsegmentierung für Workstations für die medizinische Bildgebung nach Modalität ( MRT, CT, Ultraschall, Mammographie, direkte digitale Radiographie, digitales Röntgen, Computerradiographie und andere), Komponenten (Visualisierungssoftware, Anzeigeeinheiten, Anzeigecontrollerkarten, CPUs und andere), Nutzungsmodus (Thin Client und Thick Client), Anwendung (diagnostische Bildgebung, klinische Überprüfung, erweiterte Bildgebung, 3D-Bildgebung und andere), klinischer Fachtyp (Onkologie, Kardiologie, allgemeine Bildgebung oder Radiologie, Geburtshilfe und Gynäkologie, Orthopädie, Leber, Neurologie, Brustgesundheit, Urologie und andere), Endbenutzer (Krankenhäuser, Diagnosezentren, ambulante Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Bildgebungsarbeitsplätze

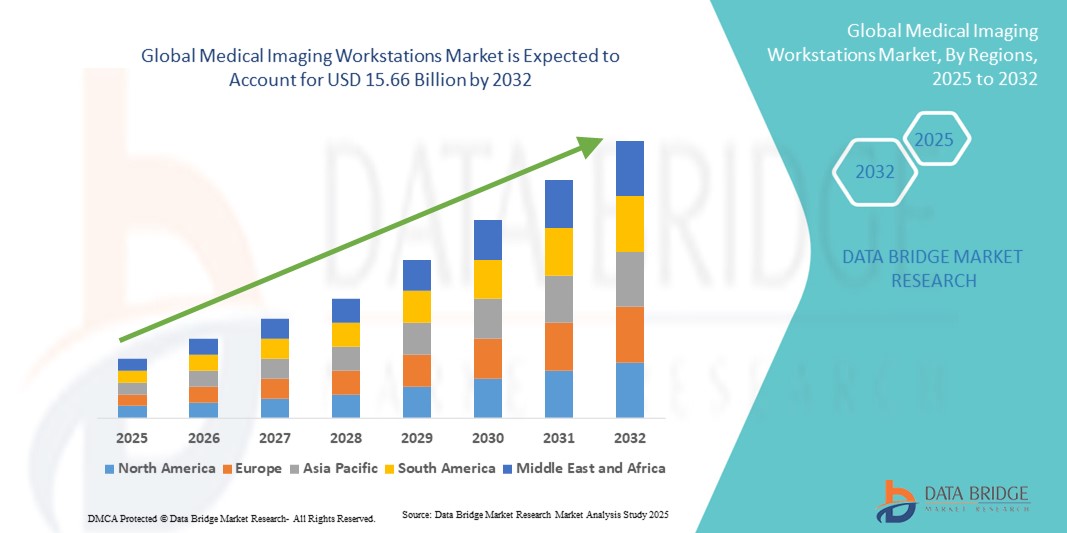

- Der globale Markt für medizinische Bildgebungsarbeitsplätze hatte im Jahr 2024 ein Volumen von 8,02 Milliarden US-Dollar und wird bis 2032 voraussichtlich 15,66 Milliarden US-Dollar erreichen , bei einer CAGR von 8,72 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Bildgebungstechnologien und die Integration hochentwickelter Softwareplattformen vorangetrieben, was zu verbesserten Diagnosemöglichkeiten und effizienteren Arbeitsabläufen in Gesundheitseinrichtungen führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach präziser, hochauflösender Bildgebung und Echtzeit-Datenanalyse in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen die Einführung von Lösungen für medizinische Bildgebungs-Workstations und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Bildgebungsarbeitsplätze

- Medizinische Bildgebungs-Workstations bieten fortschrittliche Plattformen zum Anzeigen, Analysieren und Verwalten medizinischer Bilder und sind aufgrund ihrer hochauflösenden Bildgebungsfunktionen, der Integration mit PACS (Picture Archiving and Communication Systems) und der Unterstützung multimodaler Bildgebungs-Workflows zunehmend wichtige Komponenten moderner Gesundheitseinrichtungen in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach medizinischen Bildgebungs-Workstations wird vor allem durch die zunehmende Verbreitung fortschrittlicher Bildgebungsverfahren wie MRT, CT, PET und Ultraschall, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Bedeutung präziser und effizienter diagnostischer Arbeitsabläufe angetrieben.

- Nordamerika dominierte den Markt für medizinische Bildgebungs-Workstations mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die Präsenz führender Anbieter von Bildgebungs-Workstations. Die USA verzeichneten ein starkes Wachstum bei den Installationen, insbesondere in großen Krankenhausnetzwerken und spezialisierten Diagnosezentren, angetrieben durch Innovationen in den Bereichen Softwareintegration, 3D-Bildgebung und Echtzeit-Bildverarbeitung. Der starke Fokus auf Workflow-Effizienz, Früherkennung von Krankheiten und Einhaltung gesetzlicher Vorschriften stärkt die Führungsposition der Region weiter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Bildgebungsarbeitsplätze sein. Die Region verzeichnet eine hohe jährliche Wachstumsrate (CAGR). Diese wird durch die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach fortschrittlichen Bildgebungslösungen in Ländern wie China, Indien und Japan vorangetrieben. Der Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Bildgebungslösungen beschleunigen das Marktwachstum in der gesamten Region.

- Das Thick-Client-Segment dominierte den Markt für medizinische Bildgebungs-Workstations mit einem Marktanteil von 41,2 % im Jahr 2024, was auf seine hohe Verarbeitungsleistung, die lokale Datenspeicherung und die Fähigkeit zurückzuführen ist, komplexe multimodale Bildgebungsanwendungen effizient zu handhaben.

Berichtsumfang und Marktsegmentierung für medizinische Bildgebungs-Workstations

|

Eigenschaften |

Wichtige Markteinblicke zu Workstations für die medizinische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Workstations zur medizinischen Bildgebung

Verbesserte Effizienz durch erweiterte Bildintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Bildgebungsarbeitsplätze ist die zunehmende Integration fortschrittlicher Bildgebungssoftware, KI-gestützter Diagnosetools und die nahtlose Interoperabilität mit PACS (Bildarchivierungs- und Kommunikationssystemen) und RIS (Radiologieinformationssystemen) in Krankenhäusern. Diese Technologiefusion verbessert die Diagnosegenauigkeit, die Effizienz der Arbeitsabläufe und das Patientenmanagement in Gesundheitseinrichtungen erheblich.

- Moderne 3D-Rekonstruktions-Workstations ermöglichen es Radiologen beispielsweise, multimodale Bilder aus MRT-, CT- und PET-Scans auf einer einzigen Plattform zu analysieren und so komplexe Diagnoseprozesse zu vereinfachen. Ebenso bieten fortschrittliche Bildgebungs-Suiten Echtzeit-Bildverarbeitung und kollaborative Berichtsfunktionen und verbessern so die Kommunikation zwischen Radiologen, Chirurgen und überweisenden Ärzten.

- Die Integration intelligenter Softwaretools ermöglicht die automatische Erkennung von Anomalien, die Priorisierung kritischer Fälle und eine verbesserte Bildvisualisierung. Dies ermöglicht schnellere und präzisere klinische Entscheidungen. Kontinuierliche Verbesserungen der Workstation-Hardware und -Software gewährleisten die Kompatibilität mit neuen Bildgebungsverfahren und steigenden Bildvolumina und unterstützen Krankenhäuser und Diagnosezentren bei der Bewältigung eines hohen Patientendurchsatzes.

- Die nahtlose Integration medizinischer Bildgebungsarbeitsplätze mit elektronischen Patientenakten und digitalen Speicherlösungen erleichtert die zentrale Verwaltung von Patientenbilddaten. Ärzte können auf historische Scans zugreifen, den Krankheitsverlauf verfolgen und wichtige Ergebnisse mit Kollegen teilen, was die Behandlungsplanung und die Patientenergebnisse verbessert.

- Dieser Trend zu effizienteren, vernetzten und leistungsfähigeren Bildgebungssystemen verändert die Erwartungen an diagnostische Dienstleistungen grundlegend. Unternehmen wie Siemens Healthineers, GE Healthcare und Philips entwickeln daher Workstations mit fortschrittlicher Bildverarbeitung, automatisierter Berichterstellung und Cloud-fähigen Funktionen, um moderne Radiologiepraktiken zu unterstützen.

- Die Nachfrage nach Workstations, die umfassende Bildanalyse, Integration in die IT-Infrastruktur von Krankenhäusern und verbesserte Arbeitsabläufe bieten, wächst sowohl in Krankenhäusern als auch in Diagnosezentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Genauigkeit, Geschwindigkeit und nahtlose Interoperabilität in der Patientenversorgung legen.

Marktdynamik für medizinische Bildgebungsarbeitsplätze

Treiber

Wachsender Bedarf aufgrund der steigenden Nachfrage nach erweiterten Diagnosefunktionen

- Die zunehmende Verbreitung komplexer Erkrankungen und die wachsende Nachfrage nach präziser und effizienter diagnostischer Bildgebung sind ein wichtiger Treiber für den zunehmenden Einsatz von Medical Imaging Workstations. Krankenhäuser und Diagnosezentren benötigen zunehmend Workstations, die hochauflösende Bilder, multimodale Daten und fortschrittliche Nachbearbeitungstools verarbeiten können, um kritische klinische Entscheidungen zu unterstützen.

- So stellte Siemens Healthineers im April 2024 seine neueste Syngo Carbon Workstation-Plattform vor, die Radiologie-Workflows optimieren, die Bildanalyse verbessern und die Remote-Zusammenarbeit zwischen Klinikern ermöglichen soll. Solche technologischen Fortschritte wichtiger Akteure dürften im Prognosezeitraum zu einem deutlichen Wachstum des Marktes für medizinische Bildgebungs-Workstations führen.

- Da Gesundheitsdienstleister die Diagnosegenauigkeit und die Patientenergebnisse verbessern möchten, bieten moderne Bildgebungs-Workstations Funktionen wie KI-gestützte Bildrekonstruktion, automatische Anomalieerkennung und erweiterte Visualisierungsmöglichkeiten. Diese Lösungen steigern die Effizienz und reduzieren Diagnosefehler, was sie in Krankenhäusern, Fachkliniken und Forschungszentren unverzichtbar macht.

- Darüber hinaus ermutigt die zunehmende Nutzung von Teleradiologie und Cloud-basierten Bildgebungslösungen Gesundheitseinrichtungen dazu, in integrierte Workstations zu investieren, die einen nahtlosen Zugriff auf Patientenbilddaten ermöglichen, Fernkonsultationen unterstützen und Echtzeitberichte über mehrere Standorte hinweg ermöglichen.

- Der Bedarf an standardisierten Bildgebungsabläufen, der Einhaltung gesetzlicher Vorschriften und der Integration in Krankenhausinformationssysteme und PACS treibt die Einführung hochentwickelter Workstations für die medizinische Bildgebung weiter voran und stellt sicher, dass Gesundheitsdienstleister die steigende Patientenzahl bewältigen können, ohne Kompromisse bei Qualität oder Effizienz einzugehen.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Anfangskosten und Integrationskomplexität

- Die relativ hohen Investitionen für moderne medizinische Bildgebungsarbeitsplätze stellen insbesondere für kleine und mittelgroße Gesundheitseinrichtungen eine Herausforderung dar. High-End-Systeme mit Multimodalitätsunterstützung, KI-Tools und großen Speicherkapazitäten können unerschwinglich sein, was die Einführung in Regionen mit knappem Budget einschränkt.

- Beispielsweise verzögern oder vermeiden Gesundheitszentren in Entwicklungsländern die Umstellung auf moderne Workstations aufgrund der Anschaffungskosten, obwohl die langfristigen Vorteile eine verbesserte Diagnosegenauigkeit und effizientere Arbeitsabläufe umfassen.

- Auch die Integration bestehender Krankenhausinformationssysteme, PACS und elektronischer Patientenakten kann eine reibungslose Implementierung behindern. Die Gewährleistung der Kompatibilität zwischen verschiedenen Software- und Bildgebungsverfahren erfordert umfangreiche Planung, Schulung und IT-Support.

- Um eine breitere Akzeptanz zu ermöglichen, müssen diese Herausforderungen durch flexible Finanzierungsmodelle, modulare Arbeitsplatzkonzepte und anbieterseitige Integrationsunterstützung bewältigt werden. Darüber hinaus können kontinuierliche Software-Updates, Schulungsprogramme und skalierbare Lösungen Gesundheitseinrichtungen dabei helfen, die Rentabilität ihrer Investitionen zu maximieren und gleichzeitig die klinischen Fähigkeiten zu verbessern.

- Die Überwindung von Kosten- und Integrationsbarrieren und der gleichzeitige Nachweis des Werts einer verbesserten Diagnosegenauigkeit und Arbeitsablaufeffizienz werden für ein nachhaltiges Wachstum des globalen Marktes für medizinische Bildgebungs-Workstations von entscheidender Bedeutung sein.

Marktumfang für medizinische Bildgebungsarbeitsplätze

Der Markt ist nach Modalität, Komponenten, Nutzungsmodus, Anwendung, Art der klinischen Fachrichtung und Endbenutzern segmentiert.

- Nach Modalität

Der Markt für medizinische Bildgebungs-Workstations ist nach Modalitäten in MRT, CT, Ultraschall, Mammographie, direkte digitale Radiographie, digitale Röntgen-Computerradiographie und Sonstiges unterteilt. Das MRT-Segment hatte im Jahr 2024 mit 38,6 % den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach hochauflösender Bildgebung für die neurologische, muskuloskelettale und onkologische Diagnostik. MRT-Workstations bieten fortschrittliche Bildrekonstruktion, multiplanare Visualisierung und Kompatibilität mit KI-basierten Analysetools und gewährleisten so präzise Diagnostik und effiziente Arbeitsabläufe. Krankenhäuser und Diagnosezentren setzen zunehmend MRT-Workstations ein, da die MRT eine entscheidende Rolle bei der Früherkennung von Krankheiten und der Behandlung komplexer Fälle spielt. Kontinuierliche Verbesserungen der Bildgebungsprotokolle, der Softwareintegration und der Leistung der Workstations stärken die Führungsposition des MRT-Segments. Das Segment profitiert zudem von der starken Anbieterunterstützung, der Integration mit PACS und der steigenden Anzahl von MRT-Installationen in Schwellenländern. MRT-Workstations sind unverzichtbar für Fachkrankenhäuser, akademische Forschungszentren und große multidisziplinäre Kliniken. Das wachsende Bewusstsein für nicht-invasive Bildgebung zur Frühdiagnose stärkt die Marktdominanz zusätzlich.

Das Segment der direkten digitalen Radiographie (DDR) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist der Bedarf an schnellerer Bilderfassung, geringerer Strahlenbelastung und Integration mit PACS und Krankenhausinformationssystemen. DDR-Workstations ermöglichen eine schnelle Bildüberprüfung, effizientere Arbeitsabläufe und Unterstützung für Notfall- und Hochdurchsatzumgebungen. Die zunehmende Verbreitung in Ambulanzen, orthopädischen Bildgebungszentren und Notaufnahmen trägt zum schnellen Marktwachstum bei. Technologische Fortschritte bei hochauflösenden Detektoren, Echtzeit-Bildverbesserung und Fernzugriffsfunktionen unterstützen das Wachstum zusätzlich. Anbieter führen kompakte, kostengünstige DDR-Workstations ein, die für kleine und mittelgroße Krankenhäuser geeignet sind. Die zunehmende Präferenz für digitale Lösungen gegenüber analogen Systemen sowie die Nachfrage nach verbesserter Diagnosegeschwindigkeit verstärken die Verbreitung.

- Nach Komponenten

Der Markt für medizinische Bildgebungs-Workstations ist nach Komponenten segmentiert in Visualisierungssoftware, Anzeigeeinheiten, Display-Controller-Karten, CPUs und weitere. Das Segment Visualisierungssoftware hatte 2024 mit 36,9 % den größten Marktanteil, dank seiner Fähigkeit, fortschrittliche Bildverarbeitung, multimodale Integration und Echtzeit-3D-Rekonstruktion zu bieten. Krankenhäuser und Bildgebungszentren bevorzugen Workstations mit leistungsstarker Visualisierungssoftware, um die Diagnosegenauigkeit zu verbessern und Arbeitsabläufe zu optimieren. Software-Updates, KI-gestützte Analysen und benutzerfreundliche Oberflächen untermauern die Dominanz dieses Segments. Die Integration mit PACS, RIS und anderen Krankenhaus-IT-Systemen sorgt für betriebliche Effizienz. Visualisierungssoftware unterstützt zudem multidisziplinäre Anwendungen in der Radiologie, Kardiologie, Onkologie und Neurologie. Kontinuierliche Investitionen wichtiger Anbieter in Forschung und Entwicklung verbessern die Softwarefunktionen und machen sie für High-End-Bildgebungszentren unverzichtbar. Die Kompatibilität mit Thin- und Thick-Client-Workstations stärkt die Marktposition zusätzlich.

Das Segment der Anzeigegeräte wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach hochauflösenden, farbgenauen Monitoren, die multimodale Bildgebung und erweiterte klinische Untersuchungen unterstützen. Anzeigegeräte verbessern die Bildinterpretation, unterstützen 3D-Visualisierung und reduzieren Diagnosefehler. Die zunehmende Nutzung digitaler Bildgebung und PACS-Integration ermutigt Krankenhäuser, ihre Anzeigetechnologien zu modernisieren. Die steigende Nachfrage in ambulanten Zentren und Fachkliniken unterstützt die Expansion ebenfalls. Technologische Fortschritte wie OLED- und 4K-Panels verbessern das Vertrauen der Ärzte und die Effizienz der Arbeitsabläufe. Anbieter bieten ergonomische, großformatige Monitore an, die auf diagnostische Genauigkeit zugeschnitten sind. Das zunehmende Bewusstsein für die Rolle der Anzeigequalität für die Patientensicherheit und die Diagnosesicherheit treibt die Akzeptanz weiter voran.

- Nach Nutzungsmodus

Basierend auf der Nutzungsart ist der Markt in Thin Client und Thick Client segmentiert. Das Thick-Client-Segment hatte im Jahr 2024 mit 41,2 % den größten Marktanteil, getrieben durch seine hohe Verarbeitungsleistung, lokale Datenspeicherung und die Fähigkeit, komplexe multimodale Bildgebungsanwendungen effizient zu verarbeiten. Krankenhäuser und große Diagnosezentren bevorzugen Thick Clients für Aufgaben, die Echtzeitverarbeitung, 3D-Rekonstruktion und erweiterte Bildanalyse erfordern. Thick-Client-Workstations unterstützen die Integration mit PACS, RIS und Visualisierungssoftware und ermöglichen so einen nahtlosen Arbeitsablauf in Radiologie- und Fachabteilungen. Hohe Zuverlässigkeit, robuste Hardwarespezifikationen und Kompatibilität mit mehreren Bildgebungsmodalitäten untermauern die Marktführerschaft. Das Segment profitiert zudem von der starken Anbieterpräsenz und der weiten Verbreitung in Universitätskliniken und Intensivstationen. Regelmäßige Upgrades und fortlaufende Supportleistungen machen es für große Gesundheitseinrichtungen attraktiver.

Das Thin-Client-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung cloudbasierter und vernetzter Bildgebungslösungen. Thin Clients senken die Kosten der IT-Infrastruktur, vereinfachen die Wartung und ermöglichen den Fernzugriff auf Bilddaten. Sie unterstützen Telemedizin und verteilte Diagnosenetzwerke. Krankenhäuser und Diagnosezentren in Schwellenländern setzen zunehmend Thin Clients ein, um ihre Investitionsausgaben zu senken. Die Integration mit Cloud-PACS, KI-gestützten Diagnosetools und webbasiertem Zugriff erweitert die Funktionalität. Die Flexibilität, Skalierbarkeit und der geringere Energieverbrauch des Segments machen es sowohl für kleine als auch für mittelgroße Gesundheitseinrichtungen attraktiv. Das steigende Interesse an Fernkonsultationen und zentralisierten Bildverarbeitungs-Workflows beschleunigt die weltweite Akzeptanz zusätzlich.

- Nach Anwendung

Der Markt ist nach Anwendung in diagnostische Bildgebung, klinische Überprüfung, fortgeschrittene Bildgebung, 3D-Bildgebung und andere segmentiert. Das Segment der diagnostischen Bildgebung hatte im Jahr 2024 mit 39,7 % den größten Marktanteil, angetrieben durch die wachsende Nachfrage nach präzisen, zeitnahen und multimodalen Diagnoselösungen in Krankenhäusern und Bildgebungszentren. Workstations in diesem Segment unterstützen hochauflösende Bildanalyse, automatisierte Berichterstellung und multiplanare Rekonstruktion. Die Integration mit PACS-, RIS- und EMR-Systemen verbessert die Effizienz der Arbeitsabläufe und verkürzt die diagnostische Bearbeitungszeit. Krankenhäuser und Fachzentren bevorzugen Workstations für diagnostische Bildgebung in den Bereichen Onkologie, Kardiologie und Neurologie. Kontinuierliche Software- und Hardware-Upgrades sowie herstellerseitiger Support stärken die Marktführerschaft. Die Dominanz des Segments wird durch steigende Patientenzahlen, wachsende Krankenhausnetzwerke und den Bedarf an präzisen und reproduzierbaren Bildgebungsergebnissen verstärkt.

Das Segment 3D-Bildgebung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in der Operationsplanung, der Onkologie und der fortgeschrittenen kardiovaskulären Bildgebung. 3D-Bildgebungs-Workstations ermöglichen volumetrische Rekonstruktionen, Mehrwinkelvisualisierung und die Integration in Behandlungsplanungssysteme. Der steigende Bedarf an präzisionsgeführten Eingriffen in Krankenhäusern und Fachzentren unterstützt das Marktwachstum. Anbieter bieten fortschrittliche Softwarealgorithmen, KI-gestützte Segmentierung und Echtzeit-Visualisierungstools an. Das Wachstum wird zusätzlich durch die steigende Zahl komplexer Verfahren vorangetrieben, die eine detaillierte anatomische Visualisierung erfordern. Verbesserte Bildverarbeitung, optimierte Benutzeroberflächen und die Nutzung in Forschungskliniken verstärken die schnelle Expansion des Segments.

- Nach klinischem Fachgebiet

Auf der Grundlage der klinischen Fachrichtung ist der Markt in Kardiologie, Onkologie, allgemeine Bildgebung, Geburtshilfe und Gynäkologie, Orthopädie, Leber-, Neuro- und Brustgesundheit, Urologie und andere segmentiert. Das Segment Kardiologie hatte im Jahr 2024 mit 37,5 % den größten Marktanteil, was auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und den Bedarf an präziser Bildgebung für die Frühdiagnose und das kontinuierliche Patientenmanagement zurückzuführen ist. Workstations in der Kardiologie unterstützen multimodale Bildgebung, automatisierte Analyse und die Integration mit Krankenhausinformationssystemen. Die Akzeptanz in Kardiologiestationen, Herzspezialkliniken und großen Diagnosezentren ist hoch, da präzise Bildgebung für die Patientenergebnisse von entscheidender Bedeutung ist. Kontinuierliche Verbesserungen bei Software, Visualisierungstools und der Integration mit fortschrittlichen Modalitäten stärken die Marktführerschaft. Schulungsprogramme, Anbietersupport und Mehrbenutzerzugriff steigern die Betriebseffizienz. Das steigende Patientenbewusstsein und die zunehmende Anzahl kardiologischer Diagnoseverfahren sichern die Marktführerschaft.

Das Neurosegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % das schnellste Wachstum verzeichnen. Grund hierfür sind die steigende Prävalenz neurologischer Erkrankungen und die steigende Nachfrage nach hochauflösender Bildgebung. Neuro-Workstations unterstützen fortschrittliche MRT-, CT- und funktionelle Bildanalysen für Brain Mapping, Operationsplanung und Forschungsanwendungen. Die Akzeptanz in Universitätskliniken, neurowissenschaftlichen Zentren und Fachkliniken nimmt zu. Anbieter integrieren KI-basierte Segmentierung, multimodale Bildfusion und Echtzeit-Visualisierungsfunktionen. Der Ausbau der neurologischen und neurorehabilitativen Dienste sowie staatliche Initiativen zur Behandlung neurologischer Erkrankungen beschleunigen das Wachstum zusätzlich.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, ambulante Zentren und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 mit 42,8 % den größten Marktanteil, getrieben durch hohe Patientenzahlen, komplexe Bildgebungsanforderungen und Investitionen in multimodale Workstations. Krankenhäuser setzen fortschrittliche Bildgebungslösungen für Anwendungen in der Radiologie, Kardiologie, Onkologie und Neurologie ein. Die Integration mit PACS-, RIS- und EMR-Systemen gewährleistet effiziente Arbeitsabläufe und präzise Diagnosen. Große Krankenhäuser und akademische Zentren benötigen leistungsstarke Workstations, die fortschrittliche Bildgebung, 3D-Rekonstruktion und klinische Überprüfungsaufgaben bewältigen können. Anbietersupport, Schulungen und langfristige Serviceverträge untermauern die Marktführerschaft dieses Segments. Die Einhaltung gesetzlicher Vorschriften und Qualitätssicherungsstandards treiben die Akzeptanz in diesem Segment weiter voran.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum verzeichnen. Dies ist auf die steigende Zahl ambulanter Diagnoseeinrichtungen und die steigende Nachfrage nach fortschrittlichen Bildgebungstechnologien zurückzuführen. Diese Zentren setzen Workstations für eine schnelle und präzise Diagnostik mit hohem Patientendurchsatz ein. Die Integration mit Cloud-PACS- und Telemedizin-Plattformen unterstützt Fernkonsultationen und die standortübergreifende Konnektivität. Der zunehmende Fokus auf präventive Gesundheitsfürsorge, Frühdiagnose und kostengünstige Bildgebungslösungen beschleunigt die Akzeptanz. Der Ausbau von Fachzentren und steigende Investitionen in moderne Bildgebungsgeräte verstärken den rasanten Wachstumskurs des Segments.

Regionale Analyse des Marktes für medizinische Bildgebungsarbeitsplätze

- Nordamerika dominierte den Markt für medizinische Bildgebungs-Workstations mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die Präsenz führender Anbieter von Bildgebungs-Workstations

- Starker Fokus auf Arbeitsabläufe, Früherkennung von Krankheiten und Einhaltung gesetzlicher Vorschriften stärkt die Führungsposition der Region weiter

- Die Einführung integrierter Workstations, die einen nahtlosen Zugriff auf multimodale Bilddaten ermöglichen und Teleradiologiedienste unterstützen, verbessert die Betriebseffizienz und die klinischen Ergebnisse

Markteinblicke für medizinische Bildgebungs-Workstations in den USA

Der US-Markt für medizinische Bildgebungs-Workstations erzielte 2024 mit 68 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Einführung fortschrittlicher Bildgebungsverfahren wie MRT, CT und PET sowie die steigende Nachfrage nach KI-gestützten Diagnosetools zurückzuführen. Krankenhäuser und Diagnosezentren investieren vorrangig in Workstations, die hochauflösende Bildwiedergabe, automatisierte Berichterstellung und effizientes Workflow-Management bieten. Der Fokus auf die Verbesserung der Diagnosegenauigkeit, die Verkürzung der Patientendurchlaufzeiten und die Einhaltung von Gesundheitsstandards treibt das robuste Wachstum des US-Marktes voran.

Markteinblick für Workstations zur medizinischen Bildgebung in Europa

Der europäische Markt für medizinische Bildgebungs-Workstations wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und den Bedarf an effizienten Diagnoselösungen zurückzuführen. In Krankenhäusern und Bildgebungszentren werden zunehmend moderne Workstations eingesetzt, die große Bilddatensätze verarbeiten und die fachübergreifende Diagnostik unterstützen. Die Integration mit Krankenhausinformationssystemen (KIS) und PACS-Plattformen sowie der Schwerpunkt auf Datensicherheit und Einhaltung von EU-Vorschriften treiben das Wachstum in der Region weiter voran.

Markteinblicke für medizinische Bildgebungs-Workstations in Großbritannien

Der britische Markt für medizinische Bildgebungs-Workstations wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in die digitale Bildgebungsinfrastruktur, den Ausbau privater und öffentlicher Krankenhausnetzwerke und die steigende Nachfrage nach präzisen Diagnosemöglichkeiten zurückzuführen. Fortschrittliche Workstations mit KI-gestützter Analyse, Echtzeit-Kollaborationsfunktionen und multimodaler Unterstützung werden in Radiologieabteilungen zunehmend eingesetzt, um die Effizienz und die Patientenergebnisse zu verbessern.

Markteinblick für medizinische Bildgebungsarbeitsplätze in Deutschland

Der deutsche Markt für medizinische Bildgebungs-Workstations wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Maßgeblich hierfür sind hohe staatliche Investitionen in die Gesundheitsinfrastruktur, der Fokus auf hochwertige Diagnostik und die zunehmende Nutzung digitaler Gesundheitslösungen. Krankenhäuser und spezialisierte Diagnosezentren integrieren Workstations, die fortschrittliche Visualisierung, 3D-Rekonstruktion und automatisierte Befundung bieten und so eine präzise Diagnostik und ein besseres klinisches Workflow-Management ermöglichen. Kontinuierliche Innovationen in der Workstation-Technologie, einschließlich Softwareintegration und Interoperabilität mit Krankenhaussystemen, unterstützen das Marktwachstum.

Markteinblicke für medizinische Bildgebungs-Workstations im asiatisch-pazifischen Raum

Der Markt für medizinische Bildgebungs-Workstations im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die zunehmende Nachfrage nach fortschrittlichen Bildgebungslösungen in Ländern wie China, Indien und Japan zurückzuführen. Der Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Bildgebungslösungen beschleunigen das Marktwachstum in der gesamten Region. In der Region werden zudem zunehmend multimodale Workstations installiert, die KI-gestützte Diagnostik, Remote-Zusammenarbeit und effizientes Datenmanagement ermöglichen und so die hohe Wachstumskurve unterstützen.

Markteinblicke für medizinische Bildgebungs-Workstations in Japan

Der japanische Markt für medizinische Bildgebungs-Workstations gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der Hightech-Kultur und des steigenden Bedarfs an effizienter diagnostischer Bildgebung an Dynamik. Krankenhäuser und Diagnosezentren setzen zunehmend Workstations ein, die Echtzeit-Bildverarbeitung, 3D-Rekonstruktion und die Integration in Krankenhausinformationssysteme ermöglichen. Das wachsende Bewusstsein für die Früherkennung chronischer und altersbedingter Krankheiten steigert die Nachfrage nach leistungsstarken Bildgebungs-Workstations in öffentlichen und privaten Gesundheitseinrichtungen zusätzlich.

Markteinblicke für medizinische Bildgebungsarbeitsplätze in China

Der chinesische Markt für medizinische Bildgebungs-Workstations erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Ausbau von Krankenhausnetzwerken, steigende Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach fortschrittlichen Bildgebungslösungen zurückzuführen. Die Nutzung von Workstations mit hochauflösender Bildgebung, automatisierter Berichterstellung und Cloud-basierten Kollaborationsfunktionen nimmt in Krankenhäusern, Diagnosezentren und Fachkliniken zu. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung und intelligenter Krankenhausprojekte sowie die wachsende Mittelschicht und die hohe Technologieakzeptanz sind wichtige Faktoren für das Marktwachstum in China.

Marktanteil von Workstations für die medizinische Bildgebung

Die Branche der Workstations für die medizinische Bildgebung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Esaote SpA (Italien)

- Sectra AB (Schweden)

- INFINITT Healthcare Co. Ltd. (Südkorea)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Stryker (USA)

- Smith+Nephew (Großbritannien)

- Boston Scientific Corporation (USA)

- Erbe Elektromedizin GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für medizinische Bildgebungs-Workstations

- Im März 2025 gaben GE HealthCare und NVIDIA eine Zusammenarbeit zur Weiterentwicklung der autonomen diagnostischen Bildgebung bekannt. Die Partnerschaft konzentriert sich auf die Entwicklung KI-gestützter Röntgen- und Ultraschallsysteme auf Basis der NVIDIA Isaac for Healthcare-Plattform. Ziel dieser Initiative ist es, diagnostische Arbeitsabläufe zu verbessern und die Arbeitsbelastung von Klinikern zu reduzieren.

- Im März 2025 erhielt Canon Medical Systems die behördliche Genehmigung für signifikante KI-Verbesserungen seines CT-Scanners Aquilion ONE / INSIGHT Edition. Die Upgrades umfassen die PIQE 1024-Matrix und die SilverBeam-Technologien und erweitern so die Möglichkeiten des Systems für ein breiteres Spektrum klinischer Anwendungen.

- Im April 2025 gab Turner Imaging Systems die Aufnahme in das Connect-Programm von NVIDIA bekannt. Diese Zusammenarbeit soll die Entwicklung KI-gestützter tragbarer Röntgenlösungen beschleunigen und die Point-of-Care-Diagnostik neu definieren.

- Im August 2025 gab Sectra bekannt, dass sechs kanadische Gesundheitsdienstleister ihre Bildgebung mit seiner Cloud-basierten Enterprise-Bildgebungslösung konsolidieren werden. Dieser Schritt soll die Patientenversorgung durch verbesserte Zusammenarbeit und optimierte Arbeitsabläufe über mehrere Standorte hinweg verbessern.

- Im Mai 2025 führte Konica Minolta Healthcare Americas die Exa Teleradiology-Plattform ein. Diese Cloud-basierte Lösung soll die Effizienz von KI-gestützten Teleradiologie-Workflows über mehrere Systeme und Einrichtungen hinweg steigern und das Befundungserlebnis für Radiologen an entfernten Standorten verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.