Global Medical Membranes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.94 Billion

USD

7.98 Billion

2024

2032

USD

3.94 Billion

USD

7.98 Billion

2024

2032

| 2025 –2032 | |

| USD 3.94 Billion | |

| USD 7.98 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Membranen nach Chemikalien (modifizierte Acrylate, Polyethylen, Polytetrafluorethylen, Polyvinylidenfluorid und Polysulfon), Technologie (Umkehrosmose, Mikrofiltration, Ultrafiltration, Nanofiltration und Mikrofiltration), Anwendung (Hämodialyse, Arzneimittelverabreichung, pharmazeutische Filtration, Filter für intravenöse Infusionen und Sterilfiltration, Wasserfiltration in der Medizinbranche, Proteinreinigung und Zelltrennung sowie Blutmikrofilter), Endverbrauchern (Krankenhäuser, ambulante Zentren, Kliniken, kommunale Gesundheitsversorgung und andere), Vertriebskanälen (Einzelhandel und Direktausschreibungen) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Membranen

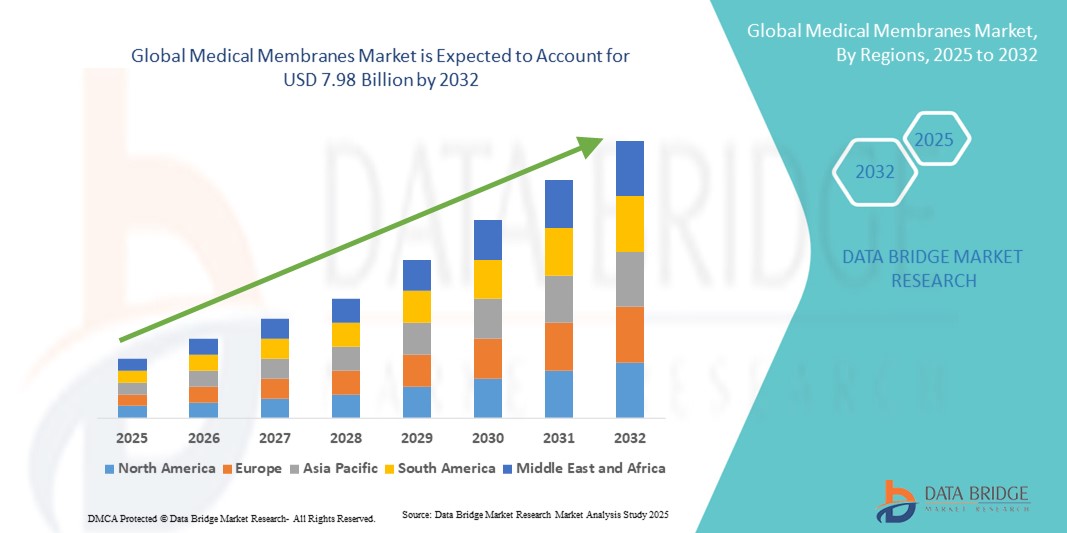

- Der globale Markt für medizinische Membranen wird im Jahr 2024 auf 3,94 Milliarden US-Dollar geschätzt und soll bis 2032 7,98 Milliarden US-Dollar erreichen , bei einer CAGR von 9,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen medizinischen Geräten und biotechnologischen Anwendungen vorangetrieben, was zur Einführung von medizinischen Hochleistungsmembranen im Gesundheits- und Forschungssektor führt.

- Darüber hinaus treiben die steigenden Anforderungen an effiziente Filtration, Trennung und Reinigung in Krankenhäusern, Laboren und der pharmazeutischen Produktion die Nutzung medizinischer Membranlösungen voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Membranen

- Medizinische Membranen, die in Anwendungen wie Hämodialyse, Arzneimittelverabreichung , Tissue Engineering und Diagnosegeräten weit verbreitet sind, werden aufgrund ihrer selektiven Permeabilität, Biokompatibilität und hohen Filtrationseffizienz zunehmend zu einem wichtigen Bestandteil der modernen Gesundheitsversorgung. Ihre Rolle bei der Unterstützung kritischer therapeutischer und diagnostischer Prozesse macht sie sowohl im Krankenhaus- als auch im Laborbereich unverzichtbar.

- Die steigende Nachfrage nach medizinischen Membranen wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen wie Nierenerkrankungen und Diabetes, den zunehmenden Einsatz moderner Medizinprodukte und steigende Investitionen in die Biotechnologie- und Pharmaforschung angetrieben. Darüber hinaus verbessern kontinuierliche Innovationen bei Membranmaterialien, wie die Entwicklung leistungsstarker Polymer- und Keramikmembranen, deren Haltbarkeit, Effizienz und Patientensicherheit und beschleunigen so deren Einsatz im globalen Gesundheitssektor.

- Nordamerika dominierte den Markt für medizinische Membranen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und eine starke Präsenz führender Anbieter von Membrantechnologie. Die USA verzeichneten ein deutliches Wachstum bei Installationen, insbesondere in Krankenhäusern, Diagnosezentren und Speziallaboren, angetrieben durch Innovationen bei Hochleistungsfiltrationsmembranen, biokompatiblen Materialien und der Integration in fortschrittliche medizinische Geräte. Der starke Fokus auf Effizienz, Einhaltung gesetzlicher Vorschriften und verbesserte Patientensicherheit stärkt die Führungsposition der Region weiter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Membranen sein. Dies ist auf die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach hochwertigen Filtrationslösungen in Ländern wie China, Indien und Japan zurückzuführen. Der Ausbau von Krankenhausnetzwerken, staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur und die zunehmende Nutzung fortschrittlicher Membrantechnologien beschleunigen das Marktwachstum in der gesamten Region.

- Das Segment Hämodialyse dominierte den Markt für medizinische Membranen mit einem Marktanteil von 45,6 % im Jahr 2024. Die zunehmende Verbreitung chronischer Nierenerkrankungen und Nierenversagen im Endstadium hat die Nachfrage nach fortschrittlichen Dialysemembranen deutlich erhöht.

Berichtsumfang und Marktsegmentierung für medizinische Membranen

|

Eigenschaften |

Wichtige Markteinblicke zu medizinischen Membranen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Membranen

Verbesserte Leistung durch Materialinnovation

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Membranen ist die zunehmende Konzentration auf Materialinnovationen. Dabei werden fortschrittliche Polymer- und Keramikmembranen entwickelt, um Leistung, Haltbarkeit und Biokompatibilität zu verbessern. Diese Innovation steigert die Effizienz medizinischer Membranen in Anwendungen wie Hämodialyse, Arzneimittelverabreichung und Tissue Engineering erheblich.

- So werden beispielsweise Polymermembranen der nächsten Generation entwickelt, die eine höhere Permeabilität und Selektivität bieten und so eine schnellere und präzisere Trennung von Toxinen und Biomolekülen während der Dialyse ermöglichen. Auch keramikbasierte Membranen gewinnen aufgrund ihrer chemischen Stabilität, längeren Lebensdauer und Widerstandsfähigkeit gegen strenge Sterilisationsprozesse an Bedeutung und eignen sich daher hervorragend für kritische medizinische Anwendungen.

- Kontinuierliche Forschungs- und Entwicklungsanstrengungen führen zudem zur Entwicklung von Membranen mit verbesserten Antifouling-Eigenschaften, die das Kontaminationsrisiko verringern und die Lebensdauer verlängern. Dies ist insbesondere in der Labordiagnostik und bei therapeutischen Geräten von Vorteil, wo Zuverlässigkeit und Genauigkeit von größter Bedeutung sind.

- Medizinische Membranen werden zunehmend für spezielle Anwendungen wie Systeme zur kontrollierten Wirkstofffreisetzung, bioartifizielle Organe und die regenerative Medizin weiterentwickelt, was neue Möglichkeiten im gesamten Gesundheitswesen eröffnet. Die Einbeziehung der Nanotechnologie in das Membrandesign ermöglicht eine höhere Präzision auf molekularer Ebene und steigert so ihren Nutzen in der fortgeschrittenen biomedizinischen Forschung und klinischen Versorgung.

- Dieser Trend zu leistungsstarken, spezialisierten und langlebigen medizinischen Membranen verändert die Erwartungen an Lösungen im Gesundheitswesen grundlegend. Große Unternehmen investieren daher massiv in Forschung und Entwicklung, um innovative Membranen auf den Markt zu bringen. Dabei stehen sowohl verbesserte Patientenergebnisse als auch die Einhaltung strenger globaler Gesundheitsvorschriften im Vordergrund.

- Die Nachfrage nach fortschrittlichen Membranen, die eine höhere Genauigkeit, Sicherheit und Zuverlässigkeit bieten, wächst sowohl in Krankenhäusern als auch in Forschungseinrichtungen rasant, da Gesundheitsdienstleister zunehmend Wert auf effiziente Diagnose- und Therapielösungen legen, die durch robuste Membrantechnologien unterstützt werden.

Marktdynamik für medizinische Membranen

Treiber

Wachsender Bedarf aufgrund der steigenden Nachfrage nach fortschrittlichen Gesundheitslösungen

- Die zunehmende Belastung durch chronische Krankheiten wie Nierenerkrankungen, Leberversagen und Herz-Kreislauf-Erkrankungen sowie die zunehmende Verbreitung fortschrittlicher medizinischer Technologien sind ein wesentlicher Treiber für die steigende Nachfrage nach medizinischen Membranen.

- So kündigte die Merck KGaA im März 2024 eine Erweiterung ihres Membrantechnologie-Portfolios mit einer neuen Linie von Hochleistungsmembranen für die biopharmazeutische Filtration und Medizinprodukte an. Solche strategischen Entwicklungen wichtiger Branchenakteure dürften das Wachstum des Marktes für medizinische Membranen im Prognosezeitraum beschleunigen.

- Da Gesundheitsdienstleister weltweit nach zuverlässigen Lösungen für Hämodialyse, Arzneimittelverabreichung und Bioseparation suchen, bieten medizinische Membranen überlegene Effizienz, hohe Selektivität und Biokompatibilität und sind daher eine überzeugende Alternative zu herkömmlichen Filtrationsmethoden.

- Darüber hinaus schafft der zunehmende Fokus auf personalisierte Medizin und regenerative Therapien Möglichkeiten für die Integration spezialisierter Membranen in Tissue Engineering und Systeme zur kontrollierten Arzneimittelfreisetzung und erweitert damit deren klinische Anwendungsmöglichkeiten.

- Steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Schwellenländern, und der Ausbau von Krankenhaus- und Diagnostiknetzwerken tragen ebenfalls zur zunehmenden Nutzung medizinischer Membranen bei. Ihre Rolle bei der Gewährleistung von Genauigkeit, Sicherheit und Effizienz medizinischer Behandlungen macht sie zu einem unverzichtbaren Bestandteil moderner Gesundheitssysteme.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und strenger regulatorischer Rahmenbedingungen

- Trotz ihrer wachsenden Bedeutung stellen die relativ hohen Produktions- und Betriebskosten moderner medizinischer Membranen eine erhebliche Hürde für eine breitere Verbreitung dar. Membranen aus modernen Polymer- oder Keramikmaterialien bieten zwar eine höhere Haltbarkeit und Präzision, sind aber im Vergleich zu herkömmlichen Alternativen oft teurer, was die Verfügbarkeit in kostensensiblen Märkten einschränken kann.

- Beispielsweise zögern Gesundheitsdienstleister in Entwicklungsländern aufgrund von Budgetbeschränkungen möglicherweise, in fortschrittliche medizinische Membransysteme zu investieren, und entscheiden sich stattdessen für kostengünstigere, aber weniger effiziente Lösungen.

- Neben den Kostenbarrieren steht der Markt vor Herausforderungen im Zusammenhang mit strengen behördlichen Genehmigungen. Medizinische Membranen, die in der Dialyse, der Arzneimittelverabreichung und in implantierbaren Geräten eingesetzt werden, müssen strenge Qualitäts- und Sicherheitsstandards von Behörden wie der FDA und der EMA erfüllen. Dies führt zu längeren Produktentwicklungszeiten und höheren Compliance-Kosten.

- Hersteller müssen massiv in Forschung und Entwicklung, klinische Validierung und Qualitätskontrolle investieren, was die Kommerzialisierung verzögern und den Markteintritt kleinerer Akteure einschränken kann.

- Während technologische Fortschritte und Produktionsausweitungen allmählich zu Kostensenkungen beitragen, erfordert die Überwindung dieser Hindernisse Innovationen im kosteneffizienten Membrandesign, optimierte Regulierungsverfahren und die Zusammenarbeit mit Gesundheitseinrichtungen, um die Erschwinglichkeit zu fördern. Die Gewährleistung der Zugänglichkeit ohne Leistungseinbußen ist für eine nachhaltige weltweite Akzeptanz medizinischer Membranen von entscheidender Bedeutung.

Marktumfang für medizinische Membranen

Der Markt ist nach Chemikalien, Technologie, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Chemikalie

Chemisch gesehen ist der Markt für medizinische Membranen in modifizierte Acrylate, Polyethylen, Polytetrafluorethylen (PTFE), Polyvinylidenfluorid (PVDF) und Polysulfon unterteilt. Das Segment Polyvinylidenfluorid (PVDF) dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. PVDF-Membranen werden aufgrund ihrer hervorragenden thermischen Stabilität, ausgezeichneten Chemikalienbeständigkeit und hohen mechanischen Festigkeit häufig in medizinischen und pharmazeutischen Anwendungen eingesetzt. Sie spielen eine entscheidende Rolle bei der Sterilfiltration, bei intravenösen Infusionsfiltern und bei der Arzneimittelverabreichung, wo Präzision und Sicherheit entscheidend sind. Darüber hinaus macht ihre Kompatibilität mit verschiedenen Sterilisationstechniken wie Autoklavieren und Gammabestrahlung sie zuverlässig für den wiederholten Einsatz. Der zunehmende Einsatz in hochreinen Filtrationsprozessen hat ihre Position als führender chemischer Typ auf dem Markt gefestigt.

Das Polysulfon-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,3 % die höchste Wachstumsrate aufweisen. Polysulfonmembranen erfreuen sich aufgrund ihrer überlegenen Biokompatibilität, Haltbarkeit und hervorragenden Durchlässigkeit für Wasser und gelöste Stoffe zunehmender Beliebtheit. Sie werden zunehmend in der Hämodialyse eingesetzt, wo Membranen benötigt werden, die häufigem Gebrauch ohne Leistungseinbußen standhalten. Die weltweit steigende Zahl chronischer Nierenerkrankungen und terminaler Niereninsuffizienz hat die Nachfrage nach Dialysemembranen auf Polysulfonbasis direkt angekurbelt. Darüber hinaus erweitern kontinuierliche Fortschritte in der Arzneimittelverabreichung und Proteintrennung den Einsatz von Polysulfon und machen es zur am schnellsten wachsenden chemischen Kategorie.

- Nach Technologie

Der Markt für medizinische Membranen ist technologisch in Umkehrosmose, Mikrofiltration, Ultrafiltration und Nanofiltration unterteilt. Das Segment Ultrafiltration dominierte den Markt mit einem Umsatzanteil von 41,7 % im Jahr 2024. Ultrafiltrationsmembranen werden bevorzugt, da sie Bakterien, Viren und hochmolekulare Partikel zurückhalten und gleichzeitig kleinere Moleküle und Wasser passieren lassen. Sie werden häufig in der pharmazeutischen Filtration, Proteinreinigung und Sterilfiltration in Krankenhäusern und Laboren eingesetzt. Der hohe Durchsatz, gepaart mit ihrer Zuverlässigkeit bei der Gewährleistung der Produktreinheit und Patientensicherheit, macht die Ultrafiltration in medizinischen Anwendungen unverzichtbar. Die wachsende Nachfrage nach präziser Trennung bei intravenösen Infusionen und in der biopharmazeutischen Produktion hat ihre Marktführerschaft weiter gefestigt.

Das Segment Nanofiltration wird voraussichtlich von 2025 bis 2032 mit 19,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Nanofiltrationsmembranen finden zunehmend Anwendung in Anwendungen, die die selektive Entfernung kleiner gelöster Stoffe erfordern, wie beispielsweise bei der Arzneimittelverabreichung und Wasseraufbereitung in Gesundheitseinrichtungen. Ihre Fähigkeit, auf molekularer Ebene zu filtern und gleichzeitig eine hohe Energieeffizienz aufrechtzuerhalten, verschafft ihnen einen einzigartigen Vorteil gegenüber herkömmlichen Filtrationstechnologien. Angesichts des zunehmenden Fokus auf sterile Umgebungen, strenger regulatorischer Richtlinien und der zunehmenden biopharmazeutischen Produktion entwickelt sich die Nanofiltration zur Technologie der Wahl für Anwendungen, die eine hochpräzise Trennung erfordern. Das rasante Innovationstempo bei fortschrittlichen Nanomaterialien dürfte die Verbreitung in den kommenden Jahren ebenfalls beschleunigen.

- Nach Anwendung

Der Markt für medizinische Membranen ist nach Anwendungsgebieten in die Bereiche Hämodialyse, Arzneimittelverabreichung, Pharmafiltration, intravenöse Infusionsfilter und Sterilfiltration, Wasserfiltration in der Medizintechnik, Proteinreinigung und Zelltrennung sowie Blutmikrofilter unterteilt. Das Hämodialysesegment hatte 2024 mit 45,6 % den größten Marktanteil. Die zunehmende Verbreitung chronischer Nierenerkrankungen und terminalen Nierenversagens hat die Nachfrage nach modernen Dialysemembranen deutlich erhöht. Hämodialysemembranen, insbesondere solche aus biokompatiblen Polymeren wie Polysulfon und PVDF, bieten eine hohe Permeabilität, selektive Toxinbeseitigung und reduzierte Nebenwirkungen für die Patienten. Der weltweite Ausbau von Dialysezentren und staatliche Initiativen zur Förderung erschwinglicher Behandlungsmöglichkeiten haben diese Marktdominanz weiter gestärkt. Die steigende Patientenpräferenz für hochwertige Dialysedienstleistungen macht dieses Segment weiterhin zum Rückgrat des Marktes für medizinische Membranen.

Das Segment der Pharmafiltration wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,1 % die höchste Wachstumsrate aufweisen. Pharmaunternehmen sind in hohem Maße auf Membranen für kritische Prozesse wie Sterilfiltration, Arzneimittelformulierung und Proteinreinigung angewiesen. Die steigende Nachfrage nach Biologika, Impfstoffen und fortschrittlichen Therapeutika hat die Filtration zu einem Eckpfeiler der Arzneimittelproduktion gemacht. Strengere globale regulatorische Anforderungen an die Reinheit und Sicherheit von Arzneimitteln haben die Einführung fortschrittlicher Membranen beschleunigt. Darüber hinaus schaffen steigende F&E-Investitionen in der Biopharmazie und der Ausbau von Produktionsanlagen in Schwellenländern lukrative Möglichkeiten für dieses Segment und festigen seine Rolle als am schnellsten wachsender Anwendungsbereich.

- Von Endbenutzern

Der Markt für medizinische Membranen ist nach Endverbrauchern in Krankenhäuser, ambulante Zentren, Kliniken, kommunale Gesundheitsversorgung und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 52,8 % im Jahr 2024. Krankenhäuser sind die Hauptabnehmer medizinischer Membranen aufgrund ihrer umfassenden Verwendung in der Hämodialyse, intravenösen Infusion, Blutreinigung und Sterilfiltration. Die groß angelegte Beschaffung von Hochleistungsmembranen über staatliche und institutionelle Ausschreibungen gewährleistet eine konsistente Versorgung und Standardisierung der Patientenversorgung. Krankenhäuser verfügen zudem über die Infrastruktur für fortschrittliche Dialysetechnologien und sind damit die zuverlässigste Umgebung für Patienten, die häufig behandelt werden müssen. Die steigende weltweite Nachfrage nach hochwertiger Krankenhausversorgung stützt diese Dominanz weiterhin.

Das Segment der ambulanten Zentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,6 % die höchste Wachstumsrate aufweisen. Da sich das Gesundheitswesen zunehmend in Richtung dezentraler und ambulanter Versorgung entwickelt, setzen ambulante Zentren zunehmend auf medizinische Membranen für Dialyse-, Infusions- und Filtrationsdienste. Diese Zentren bieten kostengünstige und zugängliche Alternativen zu Krankenhausbehandlungen, insbesondere bei der Behandlung chronischer Krankheiten. Der Trend zur häuslichen Pflege und zu kurzzeitigen ambulanten Eingriffen steigert die Nachfrage in diesem Segment zusätzlich. Die Kombination aus Erschwinglichkeit, Komfort und fortschrittlicher Medizintechnik positioniert ambulante Zentren als die am schnellsten wachsende Endverbraucherkategorie.

- Nach Vertriebskanal

Der Markt für medizinische Membranen ist nach Vertriebskanälen in Einzelhandel und Direktausschreibungen unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 64,3 % den größten Marktanteil. Direktausschreibungen bleiben der bevorzugte Beschaffungsweg für Krankenhäuser, große Kliniken und staatliche Gesundheitsorganisationen. Sie ermöglichen Großeinkäufe, was Kosten senkt und gleichzeitig die Effizienz der Lieferkette und die Qualitätssicherung gewährleistet. Hersteller bevorzugen diesen Kanal auch, da er langfristige Verträge ermöglicht und eine vorhersehbare Nachfrage nach Membranen bietet. Die Dominanz dieses Kanals wird durch die staatliche Politik, die eine zentralisierte Beschaffung wichtiger medizinischer Produkte fördert, zusätzlich unterstützt.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 17,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Einzelhandelskanäle gewinnen an Bedeutung, da kleinere Gesundheitsdienstleister, ambulante Zentren und Anwender der häuslichen Gesundheitsversorgung zunehmend medizinische Membranen über Distributoren und E-Commerce-Plattformen beziehen. Die wachsende Präferenz für flexible und bedarfsgerechte Beschaffung, gepaart mit einer verbesserten Online-Verfügbarkeit, treibt die Popularität dieses Kanals voran. Der Einzelhandelsvertrieb deckt auch Nischenbedürfnisse und kleinere Mengen ab und ist damit ein wichtiger Wachstumstreiber in dezentralen Gesundheitsökosystemen.

Regionale Analyse des Marktes für medizinische Membranen

- Nordamerika dominierte den Markt für medizinische Membranen mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, unterstützt durch hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die Präsenz führender Membranhersteller

- Die Region profitiert von strengen Qualitätsstandards, regelmäßigen Audits und gut etablierten Gesundheitsnetzwerken, die den Bedarf an zuverlässigen und leistungsstarken medizinischen Membranen unterstreichen.

- Kontinuierliche Innovationen bei Membranmaterialien und Filtrationstechnologien stärken die Führungsposition der Region in diesem Markt weiter.

Markteinblicke für medizinische Membranen in den USA

Der US-Markt für medizinische Membranen erzielte 2024 mit 69 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die steigende Nachfrage nach Hochleistungsmembranen in Krankenhäusern, Fachkliniken und pharmazeutischen Produktionsstätten. Der zunehmende Einsatz fortschrittlicher Filtersysteme sowie steigende Investitionen in die Gesundheitsinfrastruktur und Forschung treiben den Markt voran. Zu den wichtigsten Anwendungen zählen Hämodialyse, Tissue Engineering und die biopharmazeutische Verarbeitung, die Membranen mit präziser Permeabilität, Haltbarkeit und Biokompatibilität erfordern. Laufende technologische Innovationen bei Polymer-, Keramik- und Verbundmembranen steigern Effizienz und Leistung weiter und tragen zu einem erheblichen Marktwachstum bei.

Markteinblick für medizinische Membranen in Europa

Der europäische Markt für medizinische Membranen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge regulatorische Anforderungen, steigende Investitionen im Gesundheitswesen und den steigenden Bedarf an hochwertigen medizinischen Filtrationslösungen zurückzuführen. Krankenhäuser, Diagnosezentren und biopharmazeutische Einrichtungen integrieren zunehmend fortschrittliche Membranen für Dialyse, Medikamentenverabreichung und Trennprozesse. Das steigende Bewusstsein für Patientensicherheit sowie der Fokus auf nachhaltige und energieeffiziente Membrantechnologien fördern das Wachstum zusätzlich. Die Region verzeichnet ein deutliches Wachstum sowohl im klinischen als auch im industriellen Bereich, unterstützt durch laufende F&E-Aktivitäten und Kooperationen zwischen lokalen Herstellern und Gesundheitsdienstleistern.

Markteinblicke für medizinische Membranen in Großbritannien

Der britische Markt für medizinische Membranen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die Einführung fortschrittlicher medizinischer und biopharmazeutischer Technologien. Krankenhäuser und Forschungseinrichtungen setzen auf Hochleistungsmembranen für kritische Anwendungen wie Dialyse, kontrollierte Arzneimittelfreisetzung und Bioprozesstechnik. Strenge behördliche Auflagen, steigende Patientenzahlen und der Trend zu effizienten und nachhaltigen medizinischen Filtersystemen dürften das Marktwachstum weiter ankurbeln. Darüber hinaus unterstützt die starke Präsenz von Membranherstellern und -vertreibern in Großbritannien die breite Akzeptanz und Innovation medizinischer Membrantechnologien.

Markteinblick für medizinische Membranen in Deutschland

Der deutsche Markt für medizinische Membranen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach technologisch fortschrittlichen, umweltbewussten Lösungen im Gesundheitswesen und der Pharmaindustrie. Deutschlands Schwerpunkt auf Forschung, Innovation und Nachhaltigkeit fördert den Einsatz von Hochleistungsmembranen in Krankenhäusern, Diagnoselaboren und biopharmazeutischen Einrichtungen. Die Integration von Membranen in kritische medizinische Anwendungen wie Hämodialyse, Sterilfiltration und regenerative Medizin gewinnt zunehmend an Bedeutung. Darüber hinaus stärken strenge regulatorische Rahmenbedingungen, eine fortschrittliche Fertigungsinfrastruktur und hohe Standards bei der Patientensicherheit die führende Marktposition Deutschlands.

Markteinblicke für medizinische Membranen im asiatisch-pazifischen Raum

Der Markt für medizinische Membranen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die wachsende Nachfrage nach fortschrittlichen medizinischen und biopharmazeutischen Technologien in Ländern wie China, Japan und Indien. Der Ausbau von Krankenhausnetzwerken, die Einrichtung neuer Dialysezentren und die steigende Produktion von Biopharmazeutika beschleunigen das Marktwachstum. Zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur sowie die Verfügbarkeit kostengünstiger Membranen fördern die Akzeptanz in der gesamten Region. Darüber hinaus gewährleistet die Entwicklung der Region Asien-Pazifik als Produktionsstandort für medizinische Membrankomponenten eine breite Verfügbarkeit und Erschwinglichkeit.

Markteinblick für medizinische Membranen in Japan

Der japanische Markt für medizinische Membranen gewinnt aufgrund des hochtechnologischen Gesundheitssystems des Landes, der rasanten Urbanisierung und der steigenden Nachfrage nach effizienten medizinischen und biopharmazeutischen Filtrationslösungen an Dynamik. Der Markt konzentriert sich auf Membranen für Dialyse, Arzneimittelverabreichungssysteme und Sterilfiltrationsanwendungen. Steigende Investitionen in die Krankenhausinfrastruktur, eine alternde Bevölkerung mit Bedarf an spezialisierter medizinischer Versorgung und der Fokus auf Präzisionsmedizin treiben die Nachfrage an. Darüber hinaus unterstützen kontinuierliche Innovationen bei Membranmaterialien sowie die Integration in Forschungskrankenhäuser und Biotech-Einrichtungen ein nachhaltiges Marktwachstum.

Markteinblick für medizinische Membranen in China

Der chinesische Markt für medizinische Membranen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den schnellen Ausbau der Krankenhausnetzwerke, steigende Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach fortschrittlichen medizinischen und biopharmazeutischen Anwendungen zurückzuführen. Chinas wachsende Mittelschicht, das steigende Bewusstsein für die Qualität der Gesundheitsversorgung und der Fokus auf kosteneffiziente Lösungen treiben die Akzeptanz voran. Der Trend zu modernen Krankenhäusern, fortschrittlichen Dialysezentren und Bioproduktionsanlagen sowie starke inländische Membranhersteller sind Schlüsselfaktoren für das Marktwachstum. Kontinuierliche Innovationen in der Membrantechnologie, einschließlich Polymer- und Keramikvarianten, stärken Chinas Position als schnell wachsender Markt in der Region.

Marktanteil medizinischer Membranen

Die Branche der medizinischen Membranen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3M (USA)

- NIPRO (Japan)

- Merck KGaA (Deutschland)

- Koch Membrane Systems, Inc. (USA)

- Sartorius AG (Deutschland)

- Abbott (USA)

- Aethlon Medical, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Pall Corporation (USA)

- Medtronic (Irland)

- Kimberly-Clark (USA)

- WL Gore & Associates, Inc. (USA)

- Cantel Medical (USA)

- B. Braun SE (Deutschland)

- BD (USA)

- Baxter (USA)

- Asahi Kasei Corporation (Japan)

- Amniox Medical, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für medizinische Membranen

- Im Juni 2021 brachte 3M Health Care den 3M Harvest RC Clarifier auf den Markt. Dieser nutzt sein proprietäres Faserchromatographiemedium, um eine einstufige Reinigungslösung für die Herstellung rekombinanter Proteintherapeutika bereitzustellen. Diese Innovation zielt darauf ab, vorgelagerte Prozesse zu optimieren und so die Effizienz und Skalierbarkeit der biopharmazeutischen Produktion zu steigern.

- Im Mai 2022 kündigte die Merck KGaA eine Investition von über 440 Millionen Euro zur Erweiterung ihrer Membran- und Filtrationskapazitäten in Irland an. Dieser strategische Schritt soll der wachsenden Nachfrage nach hochwertigen Filtrationslösungen in der biopharmazeutischen Industrie gerecht werden und unterstreicht Mercks Engagement für den weltweiten Fortschritt im Gesundheitswesen.

- Im April 2022 stellte die Nipro Corporation die Elisio HX vor, eine neuartige Membran mit extrem hohem Durchfluss und scharfer Trenngrenze aus Polyethersulfon. Diese Membran bietet eine größere Porengröße und eine spezifische Geometrie und ermöglicht dadurch eine höhere Leistung im Vergleich zu herkömmlichen Membranen mit hohem Durchfluss, insbesondere in Hämodialyseanwendungen.

- Im Dezember 2021 erhielt die Merck KGaA vom US-Verteidigungsministerium einen Auftrag im Wert von 121 Millionen Euro zum Bau einer Produktionsanlage für Lateral-Flow-Membranen in Sheboygan, Wisconsin. Ziel dieser Anlage ist die Produktion von Membranen in diagnostischer Qualität, die Erhöhung der Liefersicherheit und die Verkürzung der Lieferzeiten für globale Kunden. Damit stärkt Merck seine Position auf dem Markt für medizinische Membranen.

- Im Juli 2023 gab Sartorius ein deutliches Wachstum in seiner Life-Science-Sparte bekannt, das auf die gestiegene Nachfrage nach Membranfiltrationsprodukten zurückzuführen ist. Dieses Wachstum unterstreicht die zunehmende Bedeutung von Membrantechnologien in verschiedenen Anwendungen, darunter in der biopharmazeutischen Produktion und in der Laborforschung.

- Im März 2024 prognostizierte die Merck KGaA eine Rückkehr zu einem moderaten, währungsbereinigten operativen Ergebniswachstum aufgrund einer allmählich steigenden Nachfrage nach Spezialmaterialien für Biotech-Medikamente und Halbleiter. Für die Sparte Life Science wird im ersten Halbjahr 2024 mit steigenden Bestellungen von Arzneimittelherstellern gerechnet, was den anhaltenden Bedarf an fortschrittlichen Filtrationslösungen unterstreicht.

- Sartorius setzte im Mai 2024 seinen profitablen Wachstumskurs fort und steigerte Umsatz und Profitabilität im ersten Halbjahr deutlich. Diese Entwicklung spiegelt die starke Nachfrage nach Membranfiltrationsprodukten, insbesondere im Biopharma-Sektor, wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.