Global Medical Remote Patient Monitoring And Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.70 Billion

USD

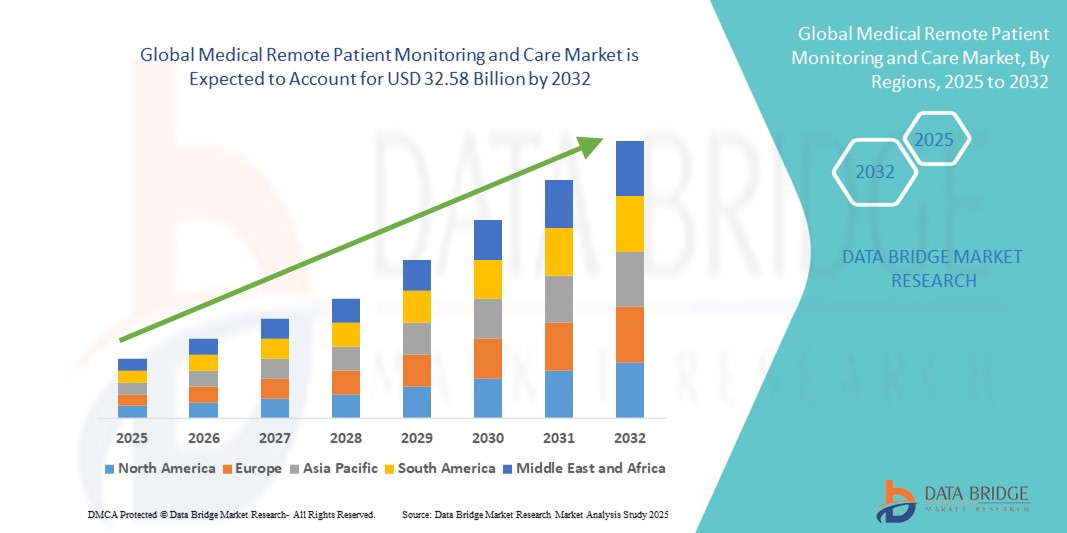

32.58 Billion

2024

2032

USD

12.70 Billion

USD

32.58 Billion

2024

2032

| 2025 –2032 | |

| USD 12.70 Billion | |

| USD 32.58 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Patientenfernüberwachung und -versorgung nach Gerätetyp (Geräte zur Herzüberwachung, Blutdrucküberwachung, Blutzuckerüberwachung, Geräte zur Atmungsüberwachung, neurologische Überwachung, Geräte zur Multiparameterüberwachung und andere), Anwendung (Onkologie, Diabetes, Herz-Kreislauf-Erkrankungen und andere), Endbenutzer (Krankenhauspatienten, ambulante Patienten und Patienten in der häuslichen Gesundheitsversorgung) – Branchentrends und Prognose bis 2032

Medizinische Patientenfernüberwachung und -versorgung Marktgröße

- Der globale Markt für medizinische Patientenfernüberwachung und -versorgung hatte im Jahr 2024 ein Volumen von 12,70 Milliarden US-Dollar und dürfte bis 2032 32,58 Milliarden US-Dollar erreichen , bei einer CAGR von 12,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitskosten und eine zunehmende Verlagerung hin zu einer wertorientierten Versorgung vorangetrieben, die Gesundheitsdienstleister dazu veranlasst hat, Fernüberwachungstechnologien einzusetzen, um bessere Ergebnisse und Kosteneffizienz zu erzielen.

- Darüber hinaus ermöglichen Fortschritte bei tragbaren Geräten, mobilen Gesundheits-Apps und Telemedizin -Plattformen Patienten und Ärzten, Gesundheitsinformationen in Echtzeit zu erhalten. Diese Dynamik beschleunigt die Integration der Patientenfernüberwachung in Standardversorgungsmodelle und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Patientenfernüberwachung und -versorgung

- Medizinische Fernüberwachungs- und -versorgungssysteme, die eine Echtzeitverfolgung der Gesundheitsdaten von Patienten außerhalb traditioneller klinischer Umgebungen ermöglichen, werden im modernen Gesundheitswesen unverzichtbar, da sie die Behandlungsergebnisse der Patienten verbessern, die Hospitalisierungsraten senken und das Management chronischer Krankheiten sowohl im stationären als auch im ambulanten Bereich unterstützen können.

- Die steigende Nachfrage nach Fernüberwachung wird vor allem durch den weltweiten Anstieg chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen, die zunehmende Digitalisierung des Gesundheitswesens und die zunehmende Präferenz für häusliche Pflege, unterstützt durch tragbare Technologien und Telemedizin-Integration, angeheizt.

- Nordamerika dominierte den Markt für medizinische Patientenfernüberwachung und -versorgung mit dem größten Umsatzanteil von 39 % im Jahr 2024, angetrieben durch eine robuste Gesundheitsinfrastruktur, die starke Akzeptanz vernetzter Gesundheitslösungen und unterstützende Erstattungsrichtlinien. Die USA waren aufgrund ihrer hohen Durchdringung digitaler Gesundheitsplattformen und der regulatorischen Unterstützung für die Erstattung von Fernversorgungen führend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Patientenfernüberwachung und -versorgung sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, eine zunehmende mobile Konnektivität und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung in abgelegenen und unterversorgten Gebieten.

- Das Segment der Blutzuckermessgeräte dominierte den Markt für medizinische Fernüberwachung und -versorgung von Patienten mit einem Marktanteil von 29,9 % im Jahr 2024. Dies ist auf die weit verbreitete Verbreitung von Diabetes, die zunehmende Einführung kontinuierlicher Glukoseüberwachungssysteme und die Integration mit Smartphones und Cloud-basierten Plattformen für den Datenaustausch und die Analyse in Echtzeit zurückzuführen.

Berichtsumfang und Marktsegmentierung für medizinische Patientenfernüberwachung und -versorgung

|

Eigenschaften |

Wichtige Markteinblicke zur medizinischen Patientenfernüberwachung und -versorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die medizinische Patientenfernüberwachung und -versorgung

Integration von KI, Wearables und Echtzeit-Datenanalyse

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für medizinische Patientenfernüberwachung und -versorgung ist die Integration von künstlicher Intelligenz (KI), fortschrittlichen Wearables und Echtzeit-Datenanalyse. Diese Technologien verbessern die Präzision, Reaktionsfähigkeit und Skalierbarkeit von Patientenüberwachungssystemen und ermöglichen die frühzeitige Erkennung von Gesundheitsanomalien und rechtzeitige medizinische Interventionen.

- So haben Unternehmen wie BioIntelliSense beispielsweise Wearables wie den BioSticker entwickelt, der kontinuierlich Vitalfunktionen überwacht und mithilfe künstlicher Intelligenz frühe Anzeichen einer Verschlechterung erkennt. Auch die kontinuierlichen Glukosemonitore (CGMs) von Dexcom nutzen KI für prädiktive Warnmeldungen und die Integration mit Smartphones für den Echtzeit-Datenaustausch.

- Die KI-Integration ermöglicht personalisierte Behandlungspfade durch die Analyse patientenspezifischer Datentrends und unterstützt Ärzte bei proaktiven Entscheidungen und der Optimierung von Behandlungsplänen. Diese Systeme können subtile Abweichungen in den Vitalfunktionen von Patienten erkennen, die kritischen Ereignissen vorausgehen können, und so die präventiven Behandlungsmöglichkeiten verbessern.

- Darüber hinaus werden Wearables wie Smartwatches und Biosensoren zunehmend in Verbindung mit Telemedizin-Plattformen eingesetzt, um Ferndiagnosen und kontinuierliche Betreuung zu ermöglichen. Diese Geräte bieten nicht nur Komfort für Patienten, sondern entlasten auch die Gesundheitsinfrastruktur erheblich.

- Cloudbasierte Plattformen und mobile Apps sind für dieses Ökosystem von zentraler Bedeutung und ermöglichen einen zentralen Datenzugriff, die Patienteneinbindung und die Koordination der Behandlung. Plattformen wie die HealthSuite von Philips bieten medizinischem Fachpersonal einheitliche Dashboards zur Überwachung von Patientendaten über mehrere Geräte hinweg.

- Dieser Trend zur intelligenten, patientenzentrierten Fernüberwachung in Echtzeit verändert das Management chronischer Krankheiten und die postakute Versorgung. Unternehmen wie Medtronic, GE HealthCare und Abbott erweitern daher ihr Portfolio um KI-gesteuerte Fernüberwachungslösungen, die in elektronische Patientenakten (EHR) integriert sind.

- Die wachsende Nachfrage nach prädiktiven, personalisierten und dezentralen Pflegemodellen im Krankenhaus- und Heimbereich beschleunigt die Einführung intelligenter Fernüberwachungssysteme weltweit

Marktdynamik für medizinische Patientenfernüberwachung und -versorgung

Treiber

Steigende Belastung durch chronische Krankheiten und Nachfrage nach häuslicher Pflege

- Der weltweite Anstieg chronischer Krankheiten wie Diabetes, Bluthochdruck, Herzkrankheiten und Atemwegserkrankungen ist ein wichtiger Treiber für die Nachfrage nach Lösungen zur Patientenfernüberwachung.

- So hat Dexcom im März 2024 sein G7 CGM-System auf weitere globale Märkte ausgeweitet und damit die Möglichkeiten zur Diabetesüberwachung für einen breiteren Patientenstamm erweitert. Solche Initiativen spiegeln den Trend des Marktes hin zu zugänglichen und kontinuierlichen Pflegelösungen wider.

- Die Möglichkeit, Patienten außerhalb klinischer Umgebungen in Echtzeit zu überwachen, reduziert die Zahl erneuter Krankenhauseinweisungen, ermöglicht frühere Interventionen und unterstützt eine kosteneffiziente Versorgung – ein zunehmend wichtiger Aspekt sowohl für öffentliche als auch für private Gesundheitsdienstleister.

- Darüber hinaus verstärken die alternde Bevölkerung weltweit und die zunehmende Präferenz für Pflegemodelle im Alter vor Ort den Bedarf an Fernüberwachungssystemen, die die Unabhängigkeit unterstützen und die Notwendigkeit häufiger persönlicher Konsultationen reduzieren.

- Der Komfort tragbarer Geräte, Smartphone-integrierter Apps und 24/7-Überwachungsmöglichkeiten zieht sowohl Gesundheitsdienstleister als auch Patienten in die Fernversorgung. Darüber hinaus beschleunigen unterstützende Erstattungsrahmen und die Einführung von Telemedizin in Ländern wie den USA, Deutschland und Japan das Marktwachstum.

- Der Wandel hin zu wertorientierten Pflegemodellen und die Betonung einer ergebnisorientierten Gesundheitsversorgung treiben auch die Einführung von Technologien zur Fernüberwachung von Patienten voran, insbesondere da diese mit Strategien zur Präventionspflege in Einklang stehen.

Einschränkung/Herausforderung

Datenschutzbedenken und Interoperabilitätsbarrieren

- Eine der größten Herausforderungen für den Markt der medizinischen Fernüberwachung und -versorgung von Patienten ist die Sorge um Datenschutz, Sicherheit und Systeminteroperabilität. Da Patientendaten kontinuierlich erfasst, übertragen und in Cloud-basierten Systemen gespeichert werden, stellt das Risiko von Datenverletzungen und unbefugtem Zugriff ein großes Problem dar.

- So haben beispielsweise Sicherheitslücken in Gesundheitsdatensystemen Bedenken hinsichtlich des Schutzes sensibler persönlicher Daten ausgelöst und sowohl bei Anbietern als auch bei Patienten zu Zurückhaltung bei der Einführung digitaler Überwachungstools geführt.

- Die Einhaltung strenger Vorschriften wie HIPAA (USA), DSGVO (Europa) und ähnlicher Datenschutzgesetze weltweit ist für den Aufbau und die Aufrechterhaltung des Vertrauens in Telemedizinsysteme unerlässlich. Unternehmen wie Medtronic und Philips mussten ihre Datenverschlüsselungsprotokolle stärken und mehrschichtige Cybersicherheitsrahmen einführen, um diese Bedenken auszuräumen.

- Eine weitere große Herausforderung ist der Mangel an standardisierten Protokollen und Systeminteroperabilität, was es für Gesundheitsdienstleister schwierig macht, Daten von verschiedenen Fernüberwachungsgeräten in ein einheitliches elektronisches Gesundheitsdatensystem zu integrieren.

- Darüber hinaus können die hohen Anschaffungskosten einiger Überwachungsgeräte, insbesondere solcher mit erweiterten Funktionen, ihre Verbreitung in Ländern mit niedrigem und mittlerem Einkommen einschränken. Trotz Preissenkungen im Laufe der Zeit bleibt die Erschwinglichkeit ein Hindernis für eine breite Einführung.

- Die Bewältigung dieser Herausforderungen durch sichere Datenmanagementlösungen, Interoperabilitätsstandards und kosteneffiziente Geräteinnovationen wird entscheidend sein, um die Marktdynamik aufrechtzuerhalten und den Zugang zur Fernpatientenversorgung weltweit zu erweitern.

Marktumfang für medizinische Patientenfernüberwachung und -versorgung

Der Markt ist nach Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt für medizinische Fernüberwachung und -versorgung von Patienten ist nach Gerätetyp in Geräte zur Herzüberwachung, Blutdrucküberwachung, Blutzuckerüberwachung, Atemüberwachung, neurologische Überwachung, Multiparameter-Überwachung und weitere unterteilt . Das Segment der Blutzuckermessgeräte dominierte den Markt mit dem größten Umsatzanteil von 29,9 % im Jahr 2024, getrieben durch die weltweit steigende Verbreitung von Diabetes und die zunehmende Verbreitung von Systemen zur kontinuierlichen Glukoseüberwachung (CGM). Diese Geräte ermöglichen die Echtzeit-Verfolgung des Blutzuckerspiegels und sind häufig in mobile Apps und Cloud-Plattformen integriert, was die Patienten-Compliance und die klinische Entscheidungsfindung verbessert.

Das Segment der Multiparameter-Überwachungsgeräte wird voraussichtlich zwischen 2025 und 2032 mit 20,6 % das höchste Wachstum verzeichnen, da die Gesundheitssysteme zunehmend auf umfassende Patientenüberwachungsinstrumente umsteigen, die mehrere Vitalfunktionen gleichzeitig überwachen. Diese Geräte werden zunehmend in der postakuten Versorgung und im häuslichen Umfeld eingesetzt, um einen ganzheitlichen Überblick über den Gesundheitszustand der Patienten zu ermöglichen, das Management chronischer Erkrankungen zu verbessern und die Hospitalisierungsraten zu senken.

- Nach Anwendung

Der Markt für medizinische Fernüberwachung und -versorgung von Patienten ist nach Anwendungsgebieten in die Bereiche Onkologie, Diabetes, Herz-Kreislauf-Erkrankungen und weitere unterteilt. Das Diabetes-Segment hatte im Jahr 2024 mit 34,7 % den größten Marktanteil, was auf die hohe globale Diabetes-Belastung und die zunehmende Nutzung digitaler und tragbarer Technologien zur kontinuierlichen Glukosemessung zurückzuführen ist. Die zunehmende Verfügbarkeit von KI-integrierten CGMs und Insulinmanagementsystemen unterstützt die proaktive Patienteneinbindung und die Koordination der Fernversorgung, wodurch die Diabetesüberwachung zum dominierenden Anwendungsbereich wird.

Der Bereich Herz-Kreislauf-Erkrankungen wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) von 19,3 % verzeichnen. Grund hierfür sind die zunehmende Zahl von Herzerkrankungen und die wachsende Nachfrage nach EKG-Überwachungs- und Echtzeit-Arrhythmie-Erkennungsgeräten. Diese Geräte sind besonders für ältere Patienten und die postoperative Überwachung wertvoll, da sie eine frühzeitige Intervention ermöglichen und die Zahl der Notfallaufenthalte reduzieren.

- Nach Endbenutzer

Der Markt für medizinische Fernüberwachung und -pflege ist nach Endnutzern in Krankenhauspatienten, ambulante Patienten und Patienten in der häuslichen Pflege segmentiert. Das Segment der Patienten in der häuslichen Pflege hatte im Jahr 2024 mit 42,1 % den größten Umsatzanteil, unterstützt durch eine weltweite Verlagerung hin zur häuslichen Pflege, steigende Gesundheitskosten und die zunehmende Verfügbarkeit benutzerfreundlicher, tragbarer Fernüberwachungsgeräte. Patienten und Anbieter bevorzugen die Flexibilität, Kosteneinsparungen und den Komfort der Behandlung chronischer Erkrankungen in der häuslichen Umgebung – ein Trend, der durch die COVID-19-Pandemie und digitale Gesundheitsreformen weiter beschleunigt wurde.

Das Segment der ambulanten Patienten wird voraussichtlich zwischen 2025 und 2032 mit 21,9 % die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung ambulanter Versorgungsmodelle und der Fernüberwachung in Fachkliniken und Diagnosezentren zurückzuführen. Diese Lösungen ermöglichen eine effiziente Patiententriage, die Überwachung nach der Entlassung und die Nachsorge bei chronischen Erkrankungen und stehen im Einklang mit wertorientierten Gesundheitsversorgungsmodellen, die auf bessere Ergebnisse und niedrigere Wiederaufnahmeraten ausgerichtet sind.

Regionale Analyse des Marktes für medizinische Patientenfernüberwachung und -versorgung

- Nordamerika dominierte den Markt für medizinische Patientenfernüberwachung und -versorgung mit dem größten Umsatzanteil von 39 % im Jahr 2024, angetrieben durch eine robuste Gesundheitsinfrastruktur, die starke Akzeptanz vernetzter Gesundheitslösungen und unterstützende Erstattungsrichtlinien. Die USA waren aufgrund ihrer hohen Durchdringung digitaler Gesundheitsplattformen und der regulatorischen Unterstützung für die Erstattung von Fernversorgungen führend.

- Patienten und Anbieter in der Region schätzen die Fähigkeit von Fernüberwachungstechnologien, Echtzeit-Einblicke zu liefern, Krankenhausbesuche zu reduzieren und eine personalisierte Betreuung zu unterstützen, insbesondere für die alternde Bevölkerung und Menschen mit chronischen Erkrankungen.

- Diese hohe Akzeptanz wird durch günstige Erstattungsrichtlinien, steigende Gesundheitskosten und eine technisch versierte Bevölkerung weiter unterstützt, sodass die Fernüberwachung von Patienten zu einem entscheidenden Bestandteil digitaler Gesundheitsstrategien sowohl im Krankenhaus als auch in der häuslichen Pflege wird.

Markteinblick in die medizinische Patientenfernüberwachung und -versorgung in den USA

Der US-Markt für medizinische Patientenfernüberwachung und -versorgung erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Nutzung von Telemedizin, eine robuste Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien zurückzuführen. Patienten und Anbieter verlassen sich zunehmend auf Fernüberwachungslösungen, um chronische Erkrankungen zu behandeln und Krankenhauswiederaufnahmen zu reduzieren. Die schnelle Integration tragbarer Technologien, mobiler Apps und KI-gestützter Analyseplattformen beschleunigt die Akzeptanz zusätzlich, insbesondere in wertorientierten Pflegemodellen und in der häuslichen Gesundheitsversorgung.

Einblicke in den europäischen Markt für medizinische Patientenfernüberwachung und -versorgung

Der europäische Markt für medizinische Patientenfernüberwachung und -versorgung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Bedeutung digitaler Gesundheitsinnovationen. Strenge regulatorische Rahmenbedingungen für die Fernversorgung sowie Investitionen in die IT-Infrastruktur des Gesundheitswesens fördern die Akzeptanz. Anwendungen in der postakuten und Langzeitpflege treiben die Nachfrage an, insbesondere in Deutschland, Frankreich und den nordischen Ländern, wo die patientenzentrierte digitale Versorgung stark an Bedeutung gewinnt.

Markteinblicke in die medizinische Patientenfernüberwachung und -versorgung in Großbritannien

Der britische Markt für medizinische Fernüberwachung und -versorgung von Patienten wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf Initiativen des britischen Gesundheitsdienstes (NHS) zurückzuführen, die die Versorgung dezentralisieren, persönliche Krankenhausbesuche reduzieren und die Nutzung digitaler Gesundheitsdienste fördern. Die steigende Zahl chronischer Erkrankungen sowie die starke Unterstützung für Fernüberwachung und KI-gestützte Überwachung steigern die Nachfrage. Das zukunftsweisende britische Gesundheitssystem und die staatliche Förderung integrierter digitaler Behandlungspfade stimulieren weiterhin das Marktwachstum im häuslichen und ambulanten Bereich.

Markteinblick in die medizinische Patientenfernüberwachung und -versorgung in Deutschland

Der deutsche Markt für medizinische Fernüberwachung und -versorgung von Patienten wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, unterstützt durch staatlich geförderte digitale Gesundheitsreformen und die steigende Nachfrage nach effizientem Management chronischer Erkrankungen. Mit einem starken Fokus auf Datenschutz ist Deutschland führend in der Entwicklung sicherer, interoperabler Plattformen für die Fernüberwachung. RPM-Tools werden besonders stark in der Kardiologie und im Diabetesmanagement eingesetzt, wo Echtzeit-Patientendaten entscheidend für die Verbesserung der Behandlungsergebnisse und die Reduzierung von Notfalleinsätzen sind.

Markteinblicke für medizinische Patientenfernüberwachung und -versorgung im asiatisch-pazifischen Raum

Der Markt für medizinische Fernüberwachung und -versorgung von Patienten im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24,6 % wachsen. Begünstigt werden diese Entwicklungen durch die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und den verbesserten Zugang zu Smartphones und digitalen Gesundheitsplattformen. Länder wie China, Japan und Indien verzeichnen eine steigende Nachfrage nach RPM-Lösungen, insbesondere im Bereich der Behandlung chronischer Erkrankungen bei alternden Bevölkerungen. Staatlich geförderte digitale Gesundheitsinitiativen und die steigende Erschwinglichkeit tragbarer medizinischer Geräte erweitern den Zugang sowohl in städtischen als auch in ländlichen Gebieten.

Markteinblick in die medizinische Fernüberwachung und -versorgung von Patienten in Japan

Der japanische Markt für medizinische Fernüberwachung und -versorgung von Patienten gewinnt aufgrund der alternden Bevölkerung des Landes, der fortschrittlichen technologischen Infrastruktur und der steigenden Anforderungen im Gesundheitswesen an Dynamik. Das japanische Gesundheitssystem legt zunehmend Wert auf häusliche Pflege und präventive Gesundheitsfürsorge und unterstützt Telemedizin und vernetzte Geräte stark. Die Integration von RPM mit KI-gestützter Analytik und Krankenhaus-IT-Systemen steigert die Effizienz in der chronischen Pflege und gewährleistet eine kontinuierliche Überwachung von Hochrisikopatienten.

Markteinblick in die medizinische Fernüberwachung und -versorgung von Patienten in Indien

Der indische Markt für medizinische Fernüberwachung und -versorgung von Patienten hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch steigende Investitionen in die Digitalisierung des Gesundheitswesens, die hohe Smartphone-Durchdringung und eine wachsende Mittelschicht. Die Bemühungen des Landes, den Zugang zur Gesundheitsversorgung durch Initiativen wie Ayushman Bharat zu erweitern, und die Förderung intelligenter Krankenhäuser fördern die Akzeptanz. Erschwingliche RPM-Geräte und ein zunehmendes Bewusstsein bei Gesundheitsdienstleistern beschleunigen den Einsatz der Fernüberwachung für das Management chronischer Krankheiten, die Gesundheit von Müttern und die postoperative Versorgung.

Marktanteile bei der medizinischen Patientenfernüberwachung und -versorgung

Die Branche der medizinischen Fernüberwachung und -versorgung von Patienten wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- VitalConnect (USA)

- Biobeat (Israel)

- General Electric (USA)

- Koninklijke Philips NV (Niederlande)

- OMRON Corporation (Japan)

- Abbott (USA)

- Nihon Kohden Corporation (Japan)

- Vivify Health, Inc. (USA)

- Aerotel Medical Systems (Israel)

- BIOTRONIK SE & Co. KG (Deutschland)

- A&D Company, Limited (Japan)

- AliveCor, Inc. (USA)

- Masimo (USA)

- Dexcom, Inc. (USA)

- Senseonics, Inc. (USA)

- ResMed (USA)

- 100Plus (USA)

- ChroniSense Medical, Ltd. (Israel)

- Vitamine (USA)

- Cardiomo (USA)

- CoachCare (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für medizinische Patientenfernüberwachung und -versorgung?

- Im Mai 2024 erweiterte Philips seine HealthSuite Remote Patient Monitoring (RPM)-Plattform um verbesserte KI-Funktionen, um eine Verschlechterung des Patientenzustands im häuslichen Umfeld frühzeitig zu erkennen. Dieses Update ermöglicht es Gesundheitsdienstleistern, proaktiv einzugreifen, indem prädiktive Analysen und Echtzeitdaten von tragbaren Biosensoren integriert werden. Die Entwicklung unterstreicht Philips‘ Engagement, die Patientenergebnisse durch fortschrittliche Fernversorgungslösungen und skalierbare digitale Gesundheitsökosysteme zu verbessern.

- Im April 2024 kündigte Dexcom, Inc. die weltweite Einführung seines kontinuierlichen Glukoseüberwachungssystems Dexcom G7 an, das sich an eine breitere Diabetikerpopulation in Europa und im asiatisch-pazifischen Raum richtet. Dank schnellerer Sensoraufwärmzeiten und verbesserter Integration mit Mobilgeräten unterstützt das G7 eine höhere Patientenadhärenz und Echtzeitüberwachung. Dieser Schritt verdeutlicht die Strategie von Dexcom, die Diabetesversorgung durch innovative, benutzerfreundliche Fernüberwachungstechnologien zu verbessern.

- Im März 2024 stellte BioIntelliSense den wiederaufladbaren BioButton vor, ein tragbares Gerät der nächsten Generation zur kontinuierlichen Fernüberwachung der Vitalfunktionen. Das Gerät unterstützt die erweiterte Erfassung mehrerer Parameter und eignet sich daher ideal für die Nachsorge und das Management chronischer Erkrankungen. Diese Weiterentwicklung unterstreicht die wachsende Nachfrage nach skalierbaren und kosteneffizienten RPM-Tools im stationären und ambulanten Bereich.

- Im Februar 2024 ging GE HealthCare eine Partnerschaft mit Masimo ein, um das fortschrittliche Wearable Masimo W1 in die digitalen Pflegelösungen von GE zu integrieren. Ziel der Zusammenarbeit ist es, die Nutzung der kontinuierlichen Fernüberwachung im Krankenhaus- und Heimbereich zu erweitern und die klinische Entscheidungsfindung durch physiologische Daten in Echtzeit zu verbessern. Diese Initiative unterstreicht den Branchenfokus auf Interoperabilität und umfassende Patientenüberwachung.

- Im Januar 2024 brachte Medtronic plc sein CareLink SmartSync-Plattform-Upgrade auf den Markt. Es ermöglicht eine verbesserte Datenübertragung von Herzimplantaten für die Fernnachsorge von Patienten. Dieses Update stärkt die Fernversorgungskapazitäten von Medtronic, gewährleistet Ärzten zeitnahen Zugriff auf verwertbare Herzdaten und verbessert die Langzeitergebnisse für Patienten mit chronischen Herzerkrankungen. Die Entwicklung spiegelt das Engagement des Unternehmens für die Förderung vernetzter Gesundheit und die Ferneinbindung von Patienten wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.