Global Medical Robotic Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.04 Billion

USD

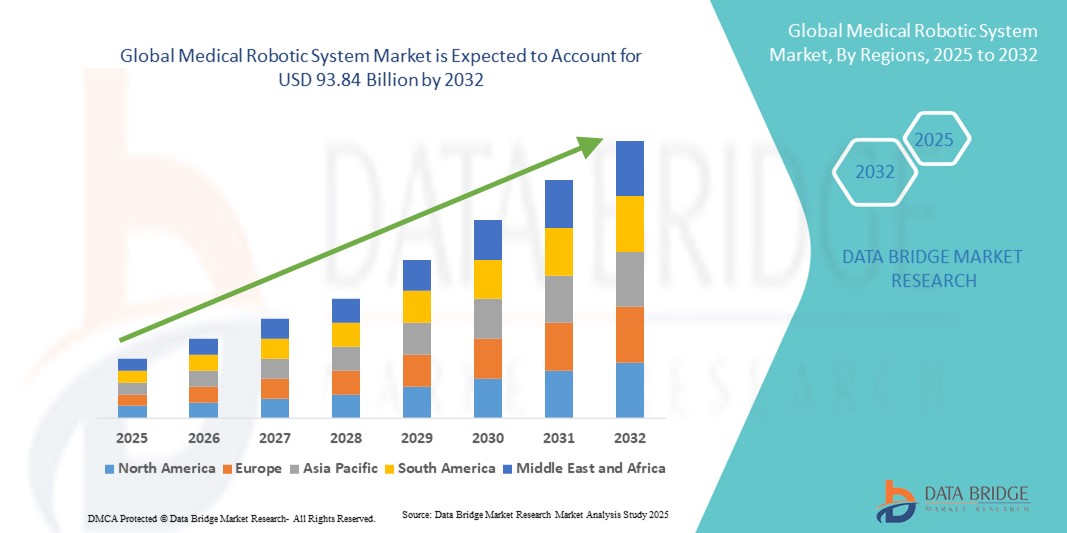

93.84 Billion

2024

2032

USD

26.04 Billion

USD

93.84 Billion

2024

2032

| 2025 –2032 | |

| USD 26.04 Billion | |

| USD 93.84 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Robotersysteme nach Typ (herkömmliche Roboter und kollaborative Roboter), Produkttyp (chirurgische Robotersysteme, rehabilitative Robotersysteme, Roboter für die nicht-invasive Radiochirurgie, Robotersysteme für Krankenhäuser und Apotheken, Reinraumroboter, Roboterprothesen und Exo-Roboter), Bereitstellungstyp (vor Ort und Cloud-basiert), Dienstleistungen (Instrumente und Zubehör sowie medizinische Dienstleistungen), Anwendung (Neurologie, Kardiologie, Orthopädie, Urologie, Pharmazie, physikalische Rehabilitation, Gynäkologie, Laparoskopie, Strahlentherapie und Sonderpädagogik), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Rehabilitationszentren, Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für medizinische Robotersysteme

- Der globale Markt für medizinische Robotersysteme wird im Jahr 2024 auf 26,04 Milliarden US-Dollar geschätzt und soll bis 2032 93,84 Milliarden US-Dollar erreichen , bei einer CAGR von 17,38 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung minimalinvasiver Operationen, technologische Fortschritte bei robotergestützten Verfahren und die zunehmende Integration von KI und maschinellem Lernen in Operationsroboter vorangetrieben, wodurch Präzision und Ergebnisse verbessert werden.

- Darüber hinaus macht die steigende Nachfrage nach verbesserter Patientenversorgung, kürzeren Genesungszeiten und weniger chirurgischen Komplikationen medizinische Robotersysteme zu unverzichtbaren Werkzeugen in modernen Gesundheitseinrichtungen. Diese Faktoren beschleunigen gemeinsam den Einsatz von Roboterlösungen und treiben damit das Wachstum der Branche deutlich voran.

Marktanalyse für medizinische Robotersysteme

- Medizinische Robotersysteme ermöglichen Präzision, Automatisierung und minimalinvasive Eingriffe und sind aufgrund ihrer höheren Genauigkeit, der geringeren Anzahl menschlicher Fehler und der Integration mit fortschrittlichen Bildgebungs- und Navigationstechnologien zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung sowohl in chirurgischen als auch in nicht-chirurgischen Anwendungen.

- Die steigende Nachfrage nach medizinischen Robotersystemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die eine chirurgische Behandlung erfordern, die zunehmende Präferenz für minimalinvasive Verfahren und den schnellen technologischen Fortschritt bei robotergestützten Plattformen angetrieben.

- Nordamerika dominierte den Markt für medizinische Robotersysteme mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Einführung von Operationsrobotern. Die USA sind führend bei Installationen in Krankenhäusern und Fachkliniken, angetrieben von großen Akteuren, die Pionierarbeit bei KI-gestützten und bildgeführten Roboterlösungen leisten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der wachsenden Gesundheitsinfrastruktur, des steigenden Medizintourismus und der steigenden Nachfrage nach fortschrittlichen robotergestützten Operationen die am schnellsten wachsende Region im Markt für medizinische Robotersysteme sein.

- Das Segment der chirurgischen Robotersysteme dominierte den Markt für medizinische Robotersysteme mit einem Marktanteil von 45,2 % im Jahr 2024, was auf seine nachgewiesenen klinischen Vorteile, die Fähigkeit, komplexe Eingriffe mit hoher Präzision durchzuführen, und die zunehmende Nutzung in Fachgebieten wie Urologie, Orthopädie und Kardiologie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für medizinische Robotersysteme

|

Eigenschaften |

Wichtige Markteinblicke in medizinische Robotersysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Robotersysteme

Fortschrittliche Präzision und KI-gestützte chirurgische Assistenz

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Robotersysteme ist die Integration von künstlicher Intelligenz (KI), maschinellem Lernen und fortschrittlichen Bildgebungstechnologien in Operationsroboter, wodurch Präzision, Effizienz und Patientenergebnisse verbessert werden.

- So nutzt beispielsweise das da Vinci Xi-Chirurgiesystem KI-gesteuerte Bewegungsskalierung und Tremorreduktion, um die Genauigkeit bei komplexen Eingriffen zu verbessern. Ebenso integriert das Medtronic Hugo RAS-System Echtzeit-Bildgebung und KI-Algorithmen, um Chirurgen bei minimalinvasiven Operationen bei der Entscheidungsfindung zu unterstützen.

- Die Integration von KI in Robotersysteme ermöglicht Funktionen wie prädiktive Analysen für die Operationsplanung, Echtzeit-Feedback während Operationen und die Automatisierung wiederkehrender Aufgaben. Einige Roboter können aus früheren Eingriffen lernen, um die Instrumentenbewegung zu optimieren, Operationsfehler zu reduzieren und die Genesungszeit zu verkürzen.

- Die nahtlose Integration medizinischer Roboter in die IT-Infrastruktur von Krankenhäusern ermöglicht eine zentrale Überwachung und Koordination aller Operationssäle und sorgt so für eine bessere Ressourcennutzung und effizientere Arbeitsabläufe. Krankenhäuser können Operationsergebnisse, Instrumentennutzung und Patientenregenerationsdaten über eine einzige Plattform verfolgen.

- Dieser Trend zu intelligenten, adaptiven und vernetzten Robotersystemen verändert die Erwartungen an chirurgische Leistungen und Patientenversorgung grundlegend. Unternehmen wie Stryker und Johnson & Johnson entwickeln daher KI-gestützte Roboterplattformen mit verbesserter Analytik, automatisierter Instrumentensteuerung und Echtzeit-Entscheidungsunterstützung.

- Die Nachfrage nach KI-gesteuerten, präzisionssteigernden medizinischen Robotersystemen wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf bessere Ergebnisse, weniger chirurgische Komplikationen und betriebliche Effizienz legen.

Marktdynamik für medizinische Robotersysteme

Treiber

Steigende Akzeptanz aufgrund minimalinvasiver Chirurgie und technologischer Fortschritte

- Die zunehmende Verbreitung minimalinvasiver Eingriffe und das wachsende Bewusstsein für die Vorteile der roboterassistierten Chirurgie sind die Hauptgründe für die zunehmende Verbreitung medizinischer Robotersysteme.

- So erweiterte Intuitive Surgical im März 2024 die da Vinci Xi-Plattform, um fortgeschrittene urologische und gynäkologische Verfahren zu unterstützen, und demonstrierte damit die fortschreitende technologische Entwicklung in der roboterassistierten Chirurgie.

- Chirurgen und medizinisches Personal entscheiden sich zunehmend für Robotersysteme, da diese präziser sind, weniger Traumata verursachen, kürzere Genesungszeiten haben und im Vergleich zur traditionellen Chirurgie weniger Komplikationen auftreten.

- Darüber hinaus fördern steigende Investitionen in die Krankenhausinfrastruktur, technologische Fortschritte in den Bereichen KI, Robotik und Bildgebung sowie der Ausbau von Ausbildungsprogrammen für Chirurgen die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten.

- Die Integration von Robotik in Telemedizin und Fernchirurgielösungen steigert zudem die Attraktivität dieser Systeme und ermöglicht einen besseren Zugang zu spezialisierter chirurgischer Versorgung in unterversorgten Regionen.

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Anschaffungskosten medizinischer Robotersysteme, einschließlich Anschaffungs-, Wartungs- und Schulungskosten, stellen ein erhebliches Hindernis für die Einführung dar, insbesondere für kleine oder budgetbeschränkte Krankenhäuser.

- Krankenhäuser müssen beispielsweise in spezielle Schulungsprogramme, laufende Systemwartung und Infrastrukturanpassungen investieren, um Roboter-Suiten unterzubringen, was die Gesamtbetriebskosten erhöht.

- Auch die Einhaltung gesetzlicher Vorschriften und Zulassungen für neue Robotergeräte können den Markteintritt verzögern, da die Systeme in mehreren Regionen strenge Anforderungen an Sicherheit, Leistung und klinische Validierung erfüllen müssen.

- Darüber hinaus könnten Bedenken hinsichtlich der Lernkurve für Chirurgen, möglicher technischer Störungen und der begrenzten Versicherungsdeckung für robotergestützte Verfahren eine breitere Akzeptanz behindern.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Systemdesigns, Leasing- oder Abonnementmodelle und vereinfachte behördliche Genehmigungen wird für ein nachhaltiges Marktwachstum entscheidend sein, ebenso wie ein gesteigertes Bewusstsein für die klinischen Vorteile bei den Gesundheitsdienstleistern.

Marktumfang für medizinische Robotersysteme

Der Markt ist nach Typ, Produkttyp, Bereitstellungstyp, Diensten, Anwendung und Endbenutzern segmentiert.

- Nach Typ

Der Markt für medizinische Robotersysteme ist nach Typ in traditionelle Roboter und kollaborative Roboter unterteilt. Das Segment der traditionellen Roboter dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf ihre breite Anwendung bei komplexen chirurgischen Eingriffen zurückzuführen ist, die hohe Präzision und Stabilität erfordern. Diese Roboter werden häufig in Krankenhäusern und spezialisierten chirurgischen Zentren für minimalinvasive Operationen eingesetzt und bieten Vorteile wie Tremorreduktion, Bewegungsskalierung und verbesserte Visualisierung. Traditionelle Robotersysteme werden aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, der Vertrautheit der Chirurgen und der starken Unterstützung durch führende Hersteller medizinischer Robotersysteme weithin bevorzugt. Ihre Integration mit KI, Echtzeit-Bildgebung und Analytik verbessert die Verfahrensgenauigkeit und Patientensicherheit zusätzlich. Darüber hinaus sorgt ihr Einsatz in großen Operationssälen in entwickelten Märkten für eine stetige Nachfrage und festigt so ihre Dominanz.

Das Segment der kollaborativen Roboter (Cobots) wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Verbreitung in Rehabilitation, Physiotherapie und kleineren klinischen Einrichtungen vorangetrieben, wo die Mensch-Roboter-Zusammenarbeit die Sicherheit und Effizienz erhöht. Kollaborative Roboter sind so konzipiert, dass sie ohne Sicherheitskäfige Seite an Seite mit menschlichen Bedienern arbeiten können, was sie ideal für Schulungen, assistierte Eingriffe und chirurgische Anwendungen mit geringem Volumen macht. Ihre Flexibilität, der geringere Platzbedarf und die niedrigeren Kosten im Vergleich zu herkömmlichen Robotern beschleunigen die Verbreitung in Schwellenländern und ambulanten Pflegeeinrichtungen. Cobots können zudem KI-gesteuerte Steuerung, Bewegungssensoren und Teleoperationsfunktionen integrieren, was ihre Funktionalität in spezialisierten Anwendungen erweitert. Der wachsende Fokus auf fernassistierte Chirurgie, patientenspezifische Rehabilitation und personalisierte Pflege fördert die weltweite Verbreitung dieses Segments weiter.

- Nach Produkttyp

Der Markt für medizinische Robotersysteme ist nach Produkttyp in chirurgische Robotersysteme, rehabilitative Robotersysteme, nicht-invasive Radiochirurgieroboter, Krankenhaus- und Apothekenrobotersysteme, Reinraumroboter, Roboterprothetik und Exoroboter unterteilt. Das Segment der chirurgischen Robotersysteme dominierte den Markt mit einem Anteil von 45,2 % im Jahr 2024 aufgrund seiner nachgewiesenen klinischen Vorteile bei der Durchführung komplexer Operationen mit hoher Präzision und minimaler Invasivität. Diese Systeme werden in Fachgebieten wie Urologie, Gynäkologie, Orthopädie und Kardiologie umfassend eingesetzt und ermöglichen kürzere Genesungszeiten und niedrigere Komplikationsraten. Kontinuierliche Innovationen, wie KI-gestützte Instrumentenführung, 3D-Visualisierung und haptisches Feedback, verbessern die Verfahrensgenauigkeit. Krankenhäuser und spezialisierte chirurgische Zentren erweitern ihre chirurgischen Roboter-Suiten kontinuierlich, um der steigenden Patientennachfrage gerecht zu werden. Partnerschaften zwischen Herstellern und Krankenhäusern für Schulungen und Supportleistungen stärken die Dominanz dieses Segments zusätzlich.

Das Segment der robotergestützten Rehabilitationssysteme wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach robotergestützter Physiotherapie und Rehabilitation in der Neurologie, Orthopädie und Altenpflege. Rehabilitationsroboter, darunter Exo-Anzüge und sensorgesteuerte Therapiegeräte, ermöglichen konsistente, präzise und personalisierte Rehabilitationsprogramme und verbessern so die Patientenmobilität und die Genesungsergebnisse. Die steigende Zahl chronischer Krankheiten, Schlaganfälle und Erkrankungen des Bewegungsapparats sowie die alternde Bevölkerung treiben dieses Wachstum voran. Gesundheitsdienstleister setzen diese Systeme ein, um die Therapieeffizienz und die Compliance der Patienten zu verbessern. Innovationen wie KI-gesteuerte Trainingsanpassung und Telerehabilitation beschleunigen die Akzeptanz. Staatliche und private Versicherer, die postoperative Rehabilitationsprogramme fördern, unterstützen das schnelle Wachstum dieses Segments zusätzlich.

- Nach Bereitstellungstyp

Der Markt für medizinische Robotersysteme ist je nach Bereitstellungsart in lokale und Cloud-basierte Systeme unterteilt. Das lokale Segment dominierte den Markt im Jahr 2024, da Krankenhäuser und chirurgische Zentren die direkte Kontrolle über sensible Patientendaten, Systemwartung und Betriebssicherheit bevorzugen. Die lokale Bereitstellung gewährleistet die Einhaltung von Gesundheitsdatenvorschriften, geringe Latenzzeiten bei roboterassistierten Operationen und eine nahtlose Integration in die IT-Infrastruktur des Krankenhauses. Große Krankenhäuser mit modernen Operationssälen profitieren durch die lokale Bereitstellung von höherer Sicherheit und Zuverlässigkeit. Krankenhäuser gewinnen zudem an betrieblicher Flexibilität, was Echtzeitüberwachung und eine effiziente Systemnutzung ermöglicht. Die etablierte Präferenz für lokale Systeme in entwickelten Märkten stärkt die Dominanz dieses Segments weiter.

Das Cloud-basierte Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung vernetzter Gesundheitslösungen, Fernüberwachung und Telechirurgie. Die Cloud-Bereitstellung ermöglicht die zentrale Verwaltung von Robotersystemen, KI-gestützte Analysen und technischen Fernsupport. Krankenhäuser können Operationsergebnisse, Instrumentennutzung und Patientengenesungsdaten standortübergreifend verfolgen. Die steigende Beliebtheit von Abonnement- und SaaS-Modellen für Robotersysteme fördert die Cloud-Nutzung zusätzlich. Schwellenländer mit begrenztem lokalem technischem Know-how setzen zunehmend auf Cloud-basierte Plattformen für eine effiziente Bereitstellung. Die Integration mit KI- und IoT-fähigen Geräten steigert die Betriebseffizienz und fördert das schnelle Wachstum dieses Segments weltweit.

- Nach Dienstleistungen

Der Markt für medizinische Robotersysteme ist nach Dienstleistungen in Instrumente und Zubehör sowie medizinische Dienstleistungen unterteilt. Das Segment Instrumente und Zubehör dominierte den Markt im Jahr 2024 aufgrund der anhaltenden Nachfrage nach hochpräzisen Instrumenten, Verbrauchsmaterialien und Spezialwerkzeugen für chirurgische und rehabilitative Eingriffe. Krankenhäuser investieren kontinuierlich in moderne Instrumente, um die Verfahrensgenauigkeit zu gewährleisten, Hygienestandards einzuhalten und den Anwendungsbereich robotergestützter Eingriffe zu erweitern. Hersteller bieten ein umfangreiches Portfolio an Instrumenten für verschiedene Fachgebiete an und fördern so die Akzeptanz. Der wiederkehrende Bedarf an Ersatz- und Upgrade-Geräten trägt zu einer konstanten Umsatzgenerierung bei. Fortschrittliche Instrumente, einschließlich KI-gestützter chirurgischer Instrumente, sorgen für eine höhere Akzeptanz. Die Zuverlässigkeit und Langlebigkeit der Instrumente führender Anbieter untermauern die Marktdominanz dieses Segments.

Das Segment der medizinischen Dienstleistungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da Gesundheitsdienstleister zunehmend auf Schulung, Wartung und technischen Support angewiesen sind, um komplexe Robotersysteme effektiv nutzen zu können. Das Serviceangebot umfasst technischen Support vor Ort, Ferndiagnose und Schulungsprogramme für Chirurgen. Mit der zunehmenden Nutzung von Robotern in Krankenhäusern und Rehabilitationszentren steigt auch der Bedarf an kontinuierlicher Unterstützung. Laufende Software-Updates, Kalibrierungs- und Integrationsdienste sind für eine optimale Systemleistung unerlässlich. Krankenhäuser legen Wert auf umfassende Servicepakete, die Ausfallzeiten minimieren und die Effizienz maximieren. Die zunehmende Komplexität von Robotersystemen und der zunehmende Einsatz in Schwellenländern beschleunigen die globale Expansion dieses Segments.

- Nach Anwendung

Der Markt für medizinische Robotersysteme ist nach Anwendungsgebieten in die Bereiche Neurologie, Kardiologie, Orthopädie, Urologie, Pharmazie, physikalische Rehabilitation, Gynäkologie, Laparoskopie, Strahlentherapie und Sonderpädagogik unterteilt. Das Laparoskopie-Segment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Präferenz für minimalinvasive Verfahren, die Krankenhausaufenthalte verkürzen, Operationsrisiken senken und die Genesungsergebnisse verbessern. Robotergestützte laparoskopische Verfahren sind in der Gynäkologie, Urologie und Allgemeinchirurgie weit verbreitet. KI-gesteuerte Bildgebung und 3D-Visualisierung erhöhen die Präzision und reduzieren menschliche Fehler. Krankenhäuser investieren zunehmend in laparoskopische Robotersysteme, um dem Wunsch der Patienten nach schnellerer Genesung und sichereren Verfahren gerecht zu werden. Kontinuierliche technologische Innovationen und Schulungsprogramme unterstützen die Kompetenz der Chirurgen. Die klinischen Vorteile der minimalinvasiven laparoskopischen Chirurgie sichern die anhaltende Dominanz dieses Segments.

Das Segment der physikalischen Rehabilitation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Prävalenz von Schlaganfällen, Muskel-Skelett-Erkrankungen und neurologischen Erkrankungen. Robotische Rehabilitationssysteme, darunter Exoroboter und sensorgesteuerte Therapiegeräte, ermöglichen wiederholbare, präzise und personalisierte Therapiesitzungen. Patienten erholen sich schneller und sind mobiler als bei konventioneller Therapie. Die wachsende geriatrische Bevölkerung und das zunehmende Bewusstsein für Rehabilitationsprogramme nach Verletzungen beschleunigen die Akzeptanz. Telerehabilitation und KI-gestützte adaptive Therapie verbessern die Wachstumsaussichten zusätzlich. Gesundheitsdienstleister setzen zunehmend robotische Rehabilitationssysteme ein, um effizienter zu arbeiten und bessere Patientenergebnisse zu erzielen, was ein schnelles Segmentwachstum sicherstellt.

- Von Endbenutzern

Der Markt für medizinische Robotersysteme ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Rehabilitationszentren, Apotheken und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da Krankenhäuser als primäre Standorte für fortgeschrittene Operationen und den Einsatz hochwertiger Robotersysteme dienen. Krankenhäuser investieren massiv in chirurgische und rehabilitative Robotersysteme, um die Verfahrensgenauigkeit zu verbessern, Komplikationen zu reduzieren und die Patientenzufriedenheit zu steigern. Große Krankenhäuser mit mehreren Fachrichtungen profitieren von Skaleneffekten bei der Systemwartung, dem Instrumentenmanagement und der Personalschulung. Krankenhäuser fungieren zudem als wichtige Testgelände für neue Robotertechnologien und untermauern so ihre Marktdominanz. Die kontinuierliche Einführung KI-gestützter und fortschrittlicher Roboterplattformen in Krankenhäusern stützt das Umsatzwachstum in diesem Segment.

Das Segment der Rehabilitationszentren wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da die Nachfrage nach robotergestützter Therapie für die postoperative Genesung, die neurologische Rehabilitation und die Altenpflege steigt. Robotergestützte Rehabilitationsgeräte ermöglichen konsistente, präzise und wiederholbare Therapiesitzungen und reduzieren so die Abhängigkeit von manuellen Eingriffen. Das steigende Bewusstsein für den klinischen Nutzen robotergestützter Rehabilitationsprogramme beschleunigt die Akzeptanz. Rehabilitationszentren investieren in KI-gesteuerte Exoroboter und sensorbasierte Therapiesysteme, um die Behandlungsergebnisse der Patienten zu verbessern. Die wachsende geriatrische Bevölkerung und die steigende Zahl chronischer Erkrankungen treiben die Nachfrage weiter an. Steigende staatliche Unterstützung und Versicherungsleistungen für robotergestützte Rehabilitationstherapien tragen ebenfalls zum schnellen Wachstum dieses Segments bei.

Regionale Analyse des Marktes für medizinische Robotersysteme

- Nordamerika dominierte den Markt für medizinische Robotersysteme mit dem größten Umsatzanteil von 42 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Einführung von Operationsrobotern

- Krankenhäuser und chirurgische Fachzentren in der Region investieren zunehmend in robotergestützte Systeme, um die Verfahrenspräzision zu verbessern, chirurgische Komplikationen zu reduzieren und die Behandlungsergebnisse der Patienten zu verbessern.

- Die breite Akzeptanz wird durch starke F&E-Kapazitäten, die Präsenz wichtiger Branchenakteure wie Intuitive Surgical, Stryker und Medtronic sowie einen zunehmenden Fokus auf minimalinvasive Verfahren in verschiedenen Fachgebieten weiter unterstützt.

Markteinblick in medizinische Robotersysteme in den USA

Der US-Markt für medizinische Robotersysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, getrieben durch die frühe Einführung fortschrittlicher chirurgischer Technologien und hohe Gesundheitsausgaben. Krankenhäuser und spezialisierte chirurgische Zentren investieren zunehmend in roboterassistierte Systeme für minimalinvasive Eingriffe in der Urologie, Gynäkologie und Orthopädie. Das wachsende Bewusstsein der Patienten für die Vorteile roboterassistierter Operationen, wie verkürzte Genesungszeiten und geringere Komplikationsraten, treibt die Nachfrage weiter an. Der zunehmende Trend zur Integration roboterassistierter Systeme in ambulante chirurgische Zentren sowie die starke Unterstützung von Herstellern wie Intuitive Surgical und Medtronic kurbeln das Marktwachstum an. Darüber hinaus tragen günstige Erstattungsrichtlinien für roboterassistierte Eingriffe und intensive F&E-Initiativen erheblich zum Wachstum des US-Marktes bei.

Markteinblick in Europa für medizinische Robotersysteme

Der europäische Markt für medizinische Robotersysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Investitionen in die Gesundheitsinfrastruktur und strenge regulatorische Standards zur Förderung einer qualitativ hochwertigen chirurgischen Versorgung zurückzuführen. Der wachsende Bedarf an Präzision bei komplexen Eingriffen sowie die zunehmende Nutzung minimalinvasiver Operationen unterstützen das Marktwachstum. Länder wie Frankreich, Deutschland und Italien erleben eine zunehmende Integration von Robotersystemen in öffentliche und private Krankenhäuser. Technologisch fortschrittliche Lösungen und die Einführung KI-gestützter Robotik fördern den Einsatz zusätzlich. Darüber hinaus investieren Gesundheitsdienstleister in Europa in robotergestützte Rehabilitations- und Apothekenautomatisierungssysteme und erweitern so den Markt um vielfältige Anwendungsbereiche.

Markteinblicke für medizinische Robotersysteme in Großbritannien

Der britische Markt für medizinische Robotersysteme wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung roboterassistierter Operationen und die staatliche Förderung fortschrittlicher Medizintechnik. Das steigende Bewusstsein für chirurgische Präzision, schnellere Genesungszeiten und geringere postoperative Komplikationen ermutigt sowohl öffentliche als auch private Krankenhäuser, Roboterlösungen einzusetzen. Die robuste britische Gesundheitsinfrastruktur sowie umfassende Schulungsprogramme für Chirurgen auf Roboterplattformen stimulieren das Marktwachstum zusätzlich. Darüber hinaus steigert die Integration von KI, Bildgebungssystemen und Krankenhaus-IT-Netzwerken die Effizienz von Robotersystemen und macht sie zu unverzichtbaren Werkzeugen in der modernen Gesundheitsversorgung.

Markteinblicke für medizinische Robotersysteme in Deutschland

Der deutsche Markt für medizinische Robotersysteme wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für minimalinvasive Eingriffe und Präzisionschirurgie. Deutschlands fortschrittliche Gesundheitsinfrastruktur, der Schwerpunkt auf technologischer Innovation und der starke Fokus auf Patientensicherheit fördern den Einsatz von Robotersystemen in Krankenhäusern und Fachkliniken. Die Integration von KI-gestützten und bildgesteuerten Roboterlösungen gewinnt zunehmend an Bedeutung, insbesondere in der chirurgischen, rehabilitativen und pharmazeutischen Automatisierung. Darüber hinaus entspricht die steigende Nachfrage nach Krankenhauseffizienz, weniger Operationsfehlern und verbesserten Patientenergebnissen den Wünschen deutscher Gesundheitsdienstleister und treibt das Marktwachstum weiter voran.

Markteinblicke für medizinische Robotersysteme im asiatisch-pazifischen Raum

Der Markt für medizinische Robotersysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf steigende Gesundheitsausgaben, den Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für minimalinvasive Operationen zurückzuführen. Länder wie China, Japan und Indien setzen zunehmend auf roboterassistierte Operationssysteme und Rehabilitationsroboter, um die Behandlungsergebnisse der Patienten zu verbessern. Staatliche Initiativen zur Förderung digitaler Gesundheit und intelligenter Krankenhäuser sowie Kooperationen mit globalen Herstellern medizinischer Roboter beschleunigen die Einführung. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Produktionszentrum für Robotersysteme und -komponenten und verbessert so die Erschwinglichkeit und Zugänglichkeit für Krankenhäuser und Rehabilitationszentren in der gesamten Region.

Markteinblick in medizinische Robotersysteme in Japan

Der japanische Markt für medizinische Robotersysteme gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der hohen Nachfrage nach Präzisionsoperationen an Dynamik. Die zunehmende Zahl intelligenter Krankenhäuser und technologiegestützter Gesundheitseinrichtungen treibt den Einsatz von Operations- und Rehabilitationsrobotern voran. Die Integration von KI, Bildgebungssystemen und Krankenhaus-IT-Netzwerken verbessert die Betriebseffizienz und die Patientenversorgung. Japans Fokus auf die robotergestützte Pflege älterer Patienten fördert das Wachstum sowohl im stationären als auch im klinischen Bereich. Darüber hinaus erweitern starke F&E-Kapazitäten und die Zusammenarbeit mit führenden globalen Herstellern die Verfügbarkeit fortschrittlicher medizinischer Roboterlösungen.

Markteinblicke für medizinische Robotersysteme in Indien

Der indische Markt für medizinische Robotersysteme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Zahl privater Krankenhäuser und das steigende Bewusstsein der Patienten für roboterassistierte Operationen zurückzuführen. Indien erlebt eine zunehmende Verbreitung von chirurgischen Robotersystemen, Rehabilitationsrobotern und Automatisierungslösungen für Apotheken. Regierungsinitiativen zur Förderung von digitaler Gesundheit, intelligenten Krankenhäusern und Telemedizin treiben das Marktwachstum voran. Kostengünstige Roboterlösungen sowie Partnerschaften zwischen nationalen und internationalen Herstellern treiben die Verbreitung weiter voran. Die zunehmende Urbanisierung, das steigende verfügbare Einkommen und die Nachfrage nach hochwertigen Gesundheitsdienstleistungen sind Schlüsselfaktoren, die das Wachstum in Indien beschleunigen.

Marktanteil medizinischer Robotersysteme

Die Branche der medizinischen Robotersysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical Operations, Inc. (USA)

- Medtronic (USA)

- Stryker (USA)

- Zimmer Biomet. (US)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Smith + Nephew (Großbritannien)

- Titan Medical Inc. (Kanada)

- TransEnterix, Inc. (USA)

- Asensus Surgical, Inc. (USA)

- Accuray Incorporated (USA)

- Brainlab AG (Deutschland)

- Medivators Inc. (USA)

- Mazor Robotics Ltd. (Israel)

- Orthospace Ltd. (Israel)

- ReWalk Robotics Ltd. (Israel)

- Verb Surgical Inc. (USA)

- Vicarious Surgical Inc. (USA)

- Virtual Incision Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für medizinische Robotersysteme?

- Im Juli 2025 ist die Olympus Corporation eine strategische Partnerschaft mit Revival Healthcare Capital eingegangen, um Swan EndoSurgical mitzugründen, ein Unternehmen, das sich der Entwicklung eines innovativen endoluminalen Robotersystems widmet. Dieses System soll weniger invasive therapeutische Behandlungen für Magen-Darm-Erkrankungen ermöglichen. Olympus wird eine bedeutende Beteiligung an Swan EndoSurgical übernehmen, mit einer kombinierten Anfangsinvestition von mindestens 65 Millionen US-Dollar.

- Im April 2025 gab Johnson & Johnson MedTech den Abschluss der ersten klinischen Fälle mit seinem robotergestützten Operationssystem OTTAVA bekannt. Dies ist ein bedeutender Schritt in der Entwicklung einer Operationsplattform der nächsten Generation, die die chirurgische Präzision und Flexibilität verbessern und möglicherweise einen neuen Standard in der roboterassistierten Chirurgie setzen wird.

- Im März 2025 stellte Medtronic plc, ein weltweit führendes Unternehmen im Bereich der Gesundheitstechnologie, sein roboterassistiertes Chirurgiesystem Hugo (RAS) erstmals in Korea am Seoul National University Hospital vor. Dies ist ein wichtiger Meilenstein, da das System nun in Korea in die Patientenbehandlung, Forschung und Ausbildung integriert wird. Es wird erwartet, dass es künftig in verschiedenen chirurgischen Eingriffen eingesetzt wird, darunter in der urologischen Chirurgie, der gynäkologischen Chirurgie und in einer Vielzahl allgemeinchirurgischer Eingriffe.

- Im März 2025 präsentiert Stryker, ein weltweit führendes Unternehmen der Medizintechnik, auf der Jahrestagung 2025 der American Academy of Orthopaedic Surgeons (AAOS) in San Diego die neuesten Fortschritte der Mako SmartRobotics für Eingriffe an Hüfte, Knie, Wirbelsäule und Schulter. Mit über 1,5 Millionen Mako-Eingriffen weltweit in 45 Ländern ist Mako eine marktführende Technologie in der Orthopädie.

- Im April 2024 führte Zimmer Biomet mit seinem ROSA Shoulder System erfolgreich die weltweit erste roboterassistierte Schulterersatzoperation durch. Dieser Meilenstein demonstriert die Fähigkeit des Systems, Chirurgen bei der Planung und Durchführung komplexer Schulteroperationen mit erhöhter Präzision und personalisierter Autonomie zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.