Global Medical X Ray 2d Radiography Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.34 Billion

USD

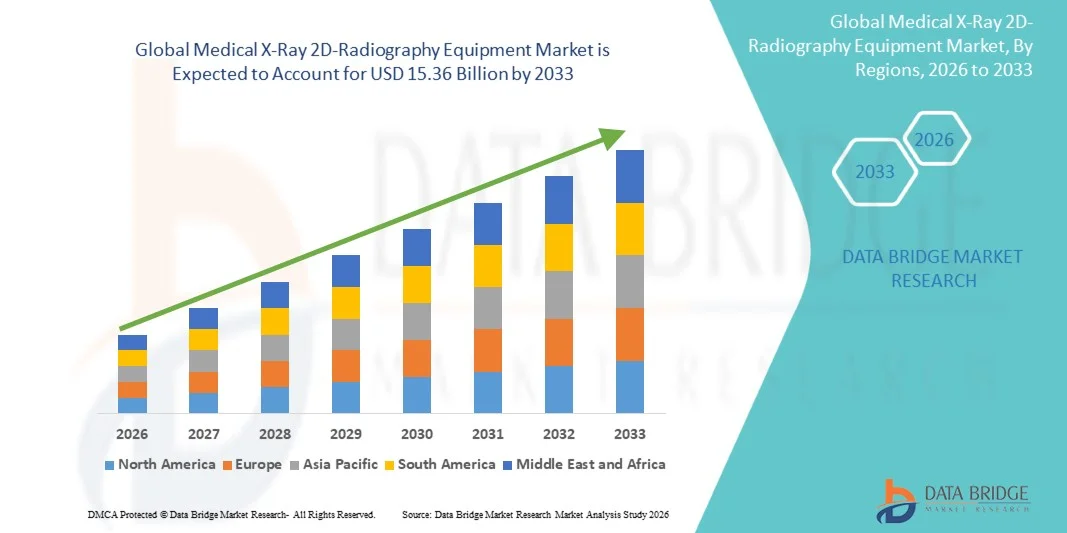

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

Marktsegmentierung für medizinische 2D-Röntgengeräte weltweit nach Typ (digital und analog), Produkttyp (stationäre und tragbare digitale Röntgensysteme), Technologie (filmbasierte Radiographie, Computerradiographie [CR] und Direktradiographie [DR]), Mobilität (stationär und tragbar), Anwendung (Zahnmedizin, Veterinärmedizin, Mammographie, Thoraxchirurgie, Kardiologie, Orthopädie und Sonstige), Endnutzer (Krankenhäuser, Diagnosezentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische 2D-Röntgengeräte

- Der globale Markt für medizinische 2D-Röntgengeräte hatte im Jahr 2025 einen Wert von 5,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 15,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und die ständigen technologischen Fortschritte bei Diagnosegeräten angetrieben, was zu einer verstärkten Digitalisierung in Krankenhäusern, Kliniken und Diagnosezentren führt.

- Darüber hinaus positioniert die steigende Nachfrage von Gesundheitsdienstleistern nach präzisen, effizienten und benutzerfreundlichen Diagnoselösungen die 2D-Röntgengeräte für die Medizintechnik als unverzichtbares Werkzeug in der modernen medizinischen Bildgebung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung dieser Lösungen und fördern somit das Wachstum der Medizintechnikbranche erheblich.

Marktanalyse für medizinische 2D-Röntgengeräte

- Medizinische 2D-Röntgengeräte, zu denen essentielle diagnostische Röntgensysteme in klinischen Einrichtungen gehören, bleiben aufgrund ihrer bewährten Effektivität, Zuverlässigkeit und zunehmend digitalen und dosiseffizienten Fähigkeiten, die eine schnellere und klarere Diagnostik ermöglichen, ein Eckpfeiler der medizinischen Bildgebung.

- Die steigende Nachfrage nach fortschrittlichen Radiographielösungen wird in erster Linie durch die steigenden Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und den kontinuierlichen Übergang von analogen zu digitalen Bildgebungssystemen angetrieben, die eine überlegene Bildqualität und Workflow-Effizienz bieten.

- Nordamerika dominierte im Jahr 2025 den Markt für medizinische 2D-Röntgengeräte und erzielte einen geschätzten Anteil von 40 % am weltweiten Umsatz. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, die starke Verbreitung digitaler Röntgensysteme und erhebliche Investitionen in die Modernisierung der diagnostischen Bildgebung in Krankenhäusern und Kliniken begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für medizinische 2D-Röntgengeräte sein. Treiber dieses Wachstums sind die expandierende Gesundheitsinfrastruktur, steigende verfügbare Einkommen, die zunehmende Krankheitslast und staatliche Initiativen zur Erweiterung des Zugangs zu modernen Diagnosetechnologien in China, Indien, Japan und Südostasien.

- Das digitale Segment dominierte den Markt mit dem größten Umsatzanteil von 61,5 % im Jahr 2025, angetrieben durch rasante technologische Fortschritte und die wachsende Nachfrage nach höherer Bildqualität.

Berichtsumfang und Marktsegmentierung für medizinische 2D-Röntgengeräte

|

Attribute |

Wichtigste Markteinblicke in medizinische 2D-Röntgengeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für medizinische 2D-Röntgengeräte

„ Fortschritte in der Bildgebungstechnologie und der Integration digitaler Arbeitsabläufe “

- Ein bemerkenswerter Trend auf dem globalen Markt für medizinische 2D-Röntgengeräte ist der kontinuierliche technologische Fortschritt bei Bildgebungssystemen, einschließlich des Übergangs von analogen zu digitalen Röntgensystemen.

- Digitale Röntgengeräte (DR) werden aufgrund ihrer höheren Bildauflösung, schnelleren Verarbeitungszeiten und reduzierten Strahlenbelastung für die Patienten zunehmend bevorzugt.

- Die Integration fortschrittlicher Bildgebungssoftware, wie z. B. automatisierter Bildverbesserung, computergestützter Detektion (CAD) und digitaler Archivierungslösungen, verbessert die diagnostische Genauigkeit und die Effizienz der Arbeitsabläufe in Krankenhäusern und Diagnosezentren.

- Beispielsweise brachte Carestream Health im Juni 2023 sein DRX Plus-System mit verbesserter Bildverarbeitungssoftware auf den Markt, das Radiologen die schnelle und präzise Erkennung von Frakturen und subtilen Pathologien ermöglicht.

- Tragbare und kompakte Röntgensysteme gewinnen zunehmend an Bedeutung, insbesondere in der Notfallversorgung, in ambulanten Kliniken und in ländlichen Gesundheitseinrichtungen, da sie Bildgebung direkt beim Patienten ermöglichen, ohne dass ein separater Röntgenraum benötigt wird.

- Darüber hinaus prägen Innovationen wie Flachbilddetektoren, Dosisreduktionstechnologien und verbesserte Detektorempfindlichkeit den Markt, indem sie präzisere Bildgebung bei gleichzeitig erhöhter Sicherheit für Patienten und Anwender ermöglichen.

- Der Trend hin zu vernetzten Gesundheitsökosystemen, in denen Röntgensysteme mit Krankenhausinformationssystemen (KIS) und Bildarchivierungs- und Kommunikationssystemen (PACS) integriert werden können, ermöglicht schnellere Befundberichte, Fernkonsultationen und eine verbesserte Patientenversorgung.

Marktdynamik für medizinische 2D-Röntgengeräte

Treiber

„Steigende Nachfrage nach Früherkennung von Krankheiten und steigende Gesundheitsausgaben“

- Die zunehmende Verbreitung chronischer Krankheiten, traumatischer Verletzungen und lebensstilbedingter Erkrankungen treibt den Bedarf an zeitnaher und präziser bildgebender Diagnostik voran und fördert damit direkt die Verbreitung von 2D-Röntgengeräten.

- Steigende Gesundheitsausgaben in Industrie- und Entwicklungsländern fördern Investitionen in moderne diagnostische Bildgebungsinfrastruktur und ermöglichen Krankenhäusern und Kliniken die Umstellung von konventionellen Röntgensystemen auf digitale Lösungen. So brachte Siemens Healthineers beispielsweise im März 2024 das Luminos DR-System in Indien auf den Markt, das sich an städtische Krankenhäuser und ländliche Diagnosezentren richtet und die Früherkennung von Erkrankungen des Bewegungsapparates verbessern soll.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile von Früherkennung und Prävention fördert die breitere Anwendung von Röntgenbildgebungssystemen.

- Zudem führt der Ausbau der Gesundheitseinrichtungen in Schwellenländern, vorangetrieben durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, zu einer erheblichen Nachfrage nach kostengünstigen und zuverlässigen Röntgengeräten.

Zurückhaltung/Herausforderung

„ Hohe Ausrüstungskosten und Herausforderungen bei der Einhaltung gesetzlicher Vorschriften “

- Die vergleichsweise hohen Kosten moderner digitaler Röntgensysteme, einschließlich Flachbilddetektoren und DR-Konsolen, stellen ein Hindernis für deren Verbreitung dar, insbesondere für kleinere Kliniken oder Gesundheitseinrichtungen in Entwicklungsländern. Analoge Systeme sind zwar günstiger, bieten aber einen eingeschränkten Funktionsumfang und eine geringere Effizienz.

- Die Einhaltung strenger regulatorischer Standards in Bezug auf Strahlenschutz, Gerätezertifizierung und klinische Protokolle erhöht die Komplexität und die Gesamtkosten der Implementierung für Gesundheitsdienstleister.

- Beispielsweise kam es im Juli 2023 bei GE Healthcare aufgrund zusätzlicher CE-Zertifizierungsanforderungen zu Verzögerungen bei der Markteinführung seiner Definium DR-Systeme in Europa, was die regulatorischen Herausforderungen in wichtigen Märkten verdeutlicht.

- Regelmäßige Wartung, Kalibrierung und der Bedarf an geschultem Personal für die Bedienung komplexer Röntgensysteme stellen zusätzliche betriebliche Herausforderungen dar, die die Markteinführung verlangsamen können.

- Darüber hinaus können Bedenken hinsichtlich Geräteausfallzeiten, technischer Störungen und des Bedarfs an kontinuierlichen Softwareaktualisierungen die nahtlose Integration in Krankenhausabläufe behindern, insbesondere in Regionen mit begrenzter technischer Supportinfrastruktur.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, verbesserte Schulungsprogramme und vereinfachte regulatorische Verfahren wird entscheidend für ein nachhaltiges Wachstum des Marktes für medizinische 2D-Röntgengeräte sein.

Marktübersicht für medizinische 2D-Röntgengeräte

Der Markt ist segmentiert nach Art, Produkttyp, Technologie, Portabilität, Anwendung und Endnutzern.

• Nach Typ

Der Markt für medizinische 2D-Röntgengeräte ist nach Gerätetyp in digitale und analoge Systeme unterteilt. Das digitale Segment dominierte den Markt mit einem Umsatzanteil von 61,5 % im Jahr 2025, angetrieben durch rasante technologische Fortschritte und die steigende Nachfrage nach höherer Bildqualität. Krankenhäuser und Diagnosezentren bevorzugen zunehmend digitale Lösungen aufgrund ihrer überlegenen Workflow-Effizienz und schnelleren Bildverarbeitung im Vergleich zu analogen Systemen. Digitale Systeme reduzieren zudem die Strahlenbelastung für Patienten, was in der modernen Gesundheitsversorgung zu einer entscheidenden Voraussetzung wird. Die Kompatibilität mit PACS (Picture Archiving and Communication Systems) ermöglicht die nahtlose Integration in die IT-Infrastruktur von Krankenhäusern und fördert so die Akzeptanz weiter. Auch die zunehmende Nutzung KI-gestützter digitaler Radiographie für die automatisierte Detektion und Befundung trägt zur Marktführerschaft bei. Darüber hinaus steigern staatliche Initiativen und Gesundheitspolitiken, die die Digitalisierung unterstützen, die Nachfrage. Die einfache Speicherung, der Abruf und die Fernübertragung von Bildern verbessern die klinische Effizienz. Digitale Systeme unterstützen den Einsatz in verschiedenen Abteilungen, von der Orthopädie bis zur Thoraxbildgebung, und erweitern so ihren Nutzen. Ihre zunehmende Integration in Telemedizinplattformen ermöglicht Fernkonsultationen. Die Wartung ist im Vergleich zu analogen Systemen einfacher, was langfristig die Kosteneffizienz verbessert. Daher dominiert der digitale Bereich weiterhin in entwickelten und aufstrebenden Märkten.

Für das Segment der analogen Radiographie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum erwartet. Haupttreiber sind die Erschwinglichkeit und die anhaltende Nutzung in Regionen mit begrenzten Gesundheitsbudgets. Analoge Systeme sind weiterhin beliebt in kleinen Kliniken, ländlichen Krankenhäusern und Schwellenländern, wo die Infrastruktur oder Investitionen in IT begrenzt sind. Kontinuierliche Verbesserungen der Filmqualität, der Verarbeitungsgeschwindigkeit und des Bildkontrasts steigern die Einsatzmöglichkeiten analoger Systeme. Die analoge Radiographie eignet sich besonders für grundlegende Screening-Untersuchungen, bei denen keine High-End-Bildgebung erforderlich ist. Das wachsende Bewusstsein für kosteneffiziente Gesundheitslösungen fördert die Verbreitung analoger Systeme. Krankenhäuser, die schrittweise von analog auf digital umstellen, setzen häufig auf Hybridsysteme und erhalten so die Relevanz analoger Systeme aufrecht. Darüber hinaus tragen Schulungen und die Vertrautheit der Techniker mit analogen Systemen zu deren fortgesetzter Nutzung bei. Analoge Systeme haben geringe Wartungskosten und sind daher für ressourcenarme Umgebungen attraktiv. Ihre Robustheit und Zuverlässigkeit unter schwierigen Bedingungen sprechen auch kleine Diagnosezentren an. Die Marktexpansion in Schwellenländern und die zunehmende Anzahl von Gesundheitseinrichtungen treiben das Wachstum an. Auch die steigende Nutzung für Aus- und Weiterbildungszwecke in medizinischen Einrichtungen trägt dazu bei. Das Wachstum des Segments der analogen Radiographie verläuft zwar langsam, aber stetig und sichert so eine bedeutende globale Präsenz.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in stationäre und mobile digitale Radiologiesysteme unterteilt. Stationäre digitale Radiologiesysteme erzielten 2025 mit 55,8 % den größten Umsatzanteil. Dies ist auf ihre Fähigkeit zurückzuführen, hohe Patientenzahlen zu bewältigen und eine überragende Bildauflösung für vielfältige diagnostische Anwendungen zu liefern. Krankenhäuser und große Diagnosezentren bevorzugen stationäre Systeme aufgrund ihrer Integration in die krankenhauseigenen IT-Netzwerke und PACS. Diese Systeme bieten fortschrittliche Funktionen wie automatische Belichtungssteuerung, Mehrwinkel-Bildgebung und große Detektorfelder für Untersuchungen in den Bereichen Thorax, Orthopädie und Kardiologie. Die Zuverlässigkeit und lange Lebensdauer stationärer Systeme machen sie zu einer bevorzugten Langzeitinvestition. Hoher Durchsatz und Multimodalitätskompatibilität ermöglichen die gleichzeitige Bildgebung in verschiedenen Abteilungen. Ihre Verbreitung wird zusätzlich durch steigende Investitionen in die Krankenhausinfrastruktur und die wachsende Nachfrage nach routinemäßigen diagnostischen Untersuchungen gefördert. Effiziente Arbeitsabläufe, verbesserte Bildqualität und die Unterstützung KI-gestützter Diagnostik erhöhen ihren Nutzen. Sie ermöglichen zudem eine zentrale Wartung und Überwachung und reduzieren so den betrieblichen Aufwand. Die Integration mit Telemedizin-Diensten ermöglicht Fernkonsultationen und -befundungen. Das ästhetische und ergonomische Design stationärer Systeme verbessert den Patientenkomfort. Große Krankenhäuser sehen in Operationen mit hohem Patientenaufkommen erhebliche Kostenvorteile, was ihre Marktmacht stärkt.

Das Segment der tragbaren digitalen Röntgensysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Bildgebung, Notfallversorgung und mobilen Gesundheitsdienstleistungen. Tragbare Systeme ermöglichen die Bildgebung direkt beim Patienten, wodurch Transporte entfallen und die Effizienz der Versorgung, insbesondere auf Intensivstationen und in Notaufnahmen, verbessert wird. Sie sind besonders nützlich in der Katastrophenhilfe, in mobilen Krankenhäusern und in der ländlichen Gesundheitsversorgung. Technologische Fortschritte bei leichten Materialien, der Akkuleistung und der drahtlosen Konnektivität haben tragbare Systeme äußerst praktisch und zuverlässig gemacht. Die zunehmende Nutzung in Tierkliniken, beim Militär und in der Sportmedizin trägt ebenfalls zum Marktwachstum bei. Telemedizinische Dienste setzen vermehrt auf tragbare Röntgensysteme für die Diagnostik zu Hause. Die Kosteneffizienz im Vergleich zu großen stationären Systemen ermutigt kleinere Krankenhäuser und Kliniken zur Anschaffung tragbarer Geräte. Multifunktionalität, Benutzerfreundlichkeit und schnelle Einrichtung verbessern die betriebliche Effizienz. Tragbare Systeme bieten mittlerweile hochauflösende Bilder, die mit stationären Systemen vergleichbar sind. Die Integration mit mobilen Apps und Cloud-Speicher ermöglicht den sofortigen Austausch von Bildern mit Spezialisten. Ein wachsendes Gesundheitsbewusstsein und staatliche Initiativen für mobile Diagnostik fördern die Verbreitung zusätzlich. Die steigende Zahl älterer Menschen und chronisch Kranker treibt die Nachfrage nach patientennaher Bildgebung an. Es wird erwartet, dass das Wachstum dieses Segments in entwickelten und aufstrebenden Regionen weiterhin stark bleiben wird.

• Durch Technologie

Technologisch gesehen ist der Markt in filmbasierte Radiographie, Computerradiographie (CR) und Direktradiographie (DR) unterteilt. Das Segment der Direktradiographie (DR) dominierte 2025 mit einem Umsatzanteil von 49,3 %, was auf die sofortige Bildaufnahme, die hohe Auflösung und die reduzierte Strahlenbelastung zurückzuführen ist. DR-Systeme sind in modernen Krankenhäusern und fortschrittlichen Diagnosezentren weit verbreitet. Ihre Effizienz ermöglicht einen schnellen Patientendurchlauf, insbesondere in stark frequentierten Bereichen wie Orthopädie, Thorax- und Herz-Kreislauf-Bildgebung. Die Integration in die IT-Netzwerke und PACS-Systeme des Krankenhauses gewährleistet einen reibungslosen Arbeitsablauf. DR-Systeme werden zunehmend für KI-gestützte Diagnostik und die Fernanalyse von Bildern eingesetzt. Sie unterstützen fachübergreifende Anwendungen und erhöhen so die Vielseitigkeit. Die zunehmende staatliche Förderung der Digitalisierung des Gesundheitswesens und der Modernisierung der Bildgebungsinfrastruktur trägt zur Verbreitung von DR bei. Geringere Betriebs- und Wartungskosten im Vergleich zu CR- und filmbasierten Systemen stärken die Marktposition zusätzlich. Krankenhäuser bevorzugen DR aufgrund fortschrittlicher Funktionen wie dynamischer Bildgebung, 3D-Rekonstruktionen und Dosisoptimierung. Ihre Zuverlässigkeit und Kompatibilität mit Telemedizinplattformen verbessern die klinische Reichweite. Kontinuierliche technologische Innovationen, darunter drahtlose Detektoren und Cloud-Anbindung, verbessern den Nutzen der digitalen Radiographie (DR). Die Dominanz der DR spiegelt den globalen Trend zur Digitalisierung und KI-Integration in der medizinischen Bildgebung wider.

Der Bereich der digitalen Radiographie (CR) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum verzeichnen, da er einen flexiblen Übergang von analogen zu digitalen Systemen ermöglicht. Die CR-Technologie ist in Schwellenländern und kleineren Kliniken, die von filmbasierten Systemen umsteigen, weit verbreitet. Sie bietet moderate Kosten, einfache Integration in PACS und eine im Vergleich zu analogen Systemen verbesserte Bildqualität. CR-Systeme sind besonders für Krankenhäuser geeignet, die Kosten und technologischen Fortschritt in Einklang bringen müssen. Die steigende Nachfrage in der Routinediagnostik und der ambulanten Versorgung treibt das Wachstum an. Technologische Verbesserungen bei Scangeschwindigkeit, Auflösung und Softwarekompatibilität fördern die Akzeptanz zusätzlich. CR dient als kosteneffiziente Lösung für den Einsatz in verschiedenen Fachbereichen, darunter Pneumologie, Zahnmedizin und Orthopädie. Schulungen und einfache Bedienung tragen zur Beliebtheit bei den Anwendern bei. Die Kompatibilität mit der bestehenden analogen Infrastruktur ermöglicht eine schrittweise Modernisierung. Gesundheitseinrichtungen in ländlichen und stadtnahen Gebieten bevorzugen CR aufgrund der Erschwinglichkeit und Zuverlässigkeit. Das wachsende Bewusstsein für digitale Arbeitsabläufe und cloudbasierte Diagnostik steigert die Akzeptanz. Die zunehmende Expansion von Krankenhäusern und Diagnosezentren in Schwellenländern beflügelt das Marktwachstum zusätzlich.

• Durch Portabilität

Der Markt für medizinische 2D-Röntgengeräte ist nach dem Kriterium der Mobilität in stationäre und mobile Systeme unterteilt. Stationäre Systeme erzielten 2025 mit 58,6 % den größten Marktanteil, was auf die Präferenz großer Krankenhäuser und diagnostischer Zentren für Hochdurchsatz-Bildgebung zurückzuführen ist. Stationäre Systeme werden aufgrund ihrer überlegenen Bildqualität, Stabilität und Eignung für komplexe Untersuchungen wie Thorax-, Herz-Kreislauf- und orthopädische Bildgebung bevorzugt. Sie lassen sich nahtlos in Krankenhaus-IT-Netzwerke, PACS und elektronische Patientenakten integrieren und ermöglichen so ein effizientes Workflow-Management und die Langzeitüberwachung. Die Zuverlässigkeit und Robustheit stationärer Röntgensysteme gewährleisten eine gleichbleibende Leistung und reduzierte Ausfallzeiten. Fortschrittliche Funktionen wie automatische Belichtungssteuerung, Mehrwinkel-Bildgebung und große Detektorarrays steigern die klinische Effizienz zusätzlich. Krankenhäuser setzen stationäre Systeme in Abteilungen ein, die kontinuierliche Patientenbildgebung und ein hohes Patientenaufkommen benötigen. Sie bieten zudem ein ergonomischeres Design, das den Patientenkomfort und die Bedienung für das medizinische Personal erleichtert. Die großflächige Installation ermöglicht zentrale Wartungs- und Schulungsprogramme und senkt so die Betriebskosten. Staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur tragen zur Dominanz stationärer Systeme bei. Krankenhäuser bevorzugen zunehmend stationäre Systeme für KI-gestützte Diagnostik und Telemedizin. Ihre lange Lebensdauer und die Unterstützung mehrerer Modalitäten gewährleisten eine anhaltend hohe Akzeptanz. Insgesamt bleiben stationäre Systeme weltweit das Rückgrat der stationären Radiographie in Krankenhäusern.

Für das Segment der tragbaren Systeme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennaher Bildgebung, Notfallversorgung und mobilen Diagnosediensten. Tragbare Systeme ermöglichen die Bildgebung direkt am Patienten, wodurch Patientenbewegungen minimiert und die Behandlungseffizienz, insbesondere auf Intensivstationen, in Notaufnahmen und Feldlazaretten, verbessert wird. Leichtes Design, verbesserte Akkulaufzeit und drahtlose Konnektivität haben die Tragbarkeit und Benutzerfreundlichkeit deutlich erhöht. Tragbare Systeme werden häufig in ländlichen und stadtnahen Gesundheitseinrichtungen eingesetzt, wo feste Installationen nicht realisierbar sind. Mobile Bildgebungsdienste, Katastrophenhilfe und häusliche Pflege tragen zum Wachstum bei. Diese Systeme unterstützen den schnellen Einsatz, die sofortige Diagnostik und Fernkonsultationen durch cloudbasierte Bildübertragung. Auch Anwendungen in der Veterinärmedizin, Sportmedizin und im Militärbereich treiben die Nachfrage an. Tragbare Systeme bieten hochauflösende Bilder, die mit stationären Systemen vergleichbar sind, und sind daher vielseitig einsetzbar. Krankenhäuser und Diagnosezentren profitieren von reduzierten Betriebskosten und einem geringeren Platzbedarf. Das wachsende Bewusstsein für patientennahe Bildgebungslösungen fördert deren Akzeptanz. Kontinuierliche technologische Fortschritte, wie z. B. KI-gestützte Analysen, erweitern ihren Nutzen. Initiativen von Regierungen und Nichtregierungsorganisationen zur Förderung des Zugangs zur Gesundheitsversorgung in abgelegenen Regionen unterstützen das Wachstum zusätzlich. Die Flexibilität tragbarer Systeme trägt dazu bei, dass sie in Schwellenländern einen wachsenden Marktanteil erobern.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für medizinische 2D-Röntgengeräte in die Segmente Zahnmedizin, Veterinärmedizin, Mammographie, Thorax, Kardiologie, Orthopädie und Sonstige unterteilt. Das Segment Thorax dominierte 2025 mit einem Umsatzanteil von 35,4 %, was auf die hohe Prävalenz von Atemwegserkrankungen, Tuberkulose-Screening-Programme und routinemäßige Thorax-Röntgenuntersuchungen in Krankenhäusern zurückzuführen ist. Thorax-Röntgenaufnahmen gehören zu den am häufigsten durchgeführten Diagnoseverfahren und werden in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen eingesetzt. Staatliche Initiativen und Aufklärungsprogramme zur Früherkennung von Lungenerkrankungen fördern die Nutzung. Krankenhäuser benötigen hochauflösende Bilder für die präzise Diagnose von Lungenentzündung, chronisch obstruktiver Lungenerkrankung (COPD) und anderen Atemwegserkrankungen. Die Integration in digitale Systeme ermöglicht die sofortige Befundung, Fernkonsultationen und die automatisierte Archivierung. Thorax-Röntgenaufnahmen werden häufig für präoperative Untersuchungen und routinemäßige Gesundheitschecks eingesetzt. Der hohe Durchsatz von Thorax-Röntgenaufnahmen trägt zur dominanten Stellung in Zentren mit hohem Patientenaufkommen bei. Moderne DR- und CR-Systeme bieten verbesserte Bildschärfe, Dosisreduktion und KI-gestützte Detektion. Kliniken mit mehreren Fachabteilungen setzen auf Thorax-Röntgenaufnahmen für eine umfassende Diagnostik. Die führende Position dieses Segments wird zudem durch kontinuierliche Modernisierungen der Krankenhausinfrastruktur und präventive Gesundheitsprogramme gestärkt. Insgesamt bleibt die Thorax-Röntgenuntersuchung weltweit ein Haupttreiber der Nachfrage nach 2D-Röntgenbildern.

Der Bereich Orthopädie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Zunahme von Erkrankungen des Bewegungsapparates, Sportverletzungen und die alternde Bevölkerung. Die orthopädische Bildgebung erfordert hochauflösende Systeme zur Frakturerkennung, Planung von Gelenkersatzoperationen und postoperativen Überwachung. Krankenhäuser und spezialisierte orthopädische Zentren setzen zunehmend auf mobile und digitale Bildgebungssysteme (DR), um eine präzise Diagnose zu gewährleisten und den Patientenkomfort zu erhöhen. Das Wachstum orthopädischer Operationen, Traumazentren und Rehabilitationsprogramme trägt zur steigenden Nachfrage bei. Mobile Bildgebungssysteme ermöglichen die Diagnostik direkt am Krankenbett für immobile Patienten. Die weltweit zunehmende Verbreitung von Osteoporose, Arthritis und Sportverletzungen fördert die Nutzung der orthopädischen Bildgebung. Technologische Fortschritte bei digitalen Detektoren, KI-basierter Frakturerkennung und 3D-Rekonstruktion verbessern die diagnostische Effizienz. Die Integration in die Krankenhaus-IT und das PACS gewährleistet eine schnelle Befundung und einen optimierten klinischen Workflow. Orthopädische Anwendungen profitieren von multimodalen Bildgebungsverfahren. Die Expansion orthopädischer Kliniken und spezialisierter Zentren in Schwellenländern treibt das Wachstum an. Krankenversicherungsschutz und Aufklärungskampagnen im Gesundheitswesen fördern die Nutzung zusätzlich. Die Vielseitigkeit der orthopädischen Bildgebung über alle Altersgruppen hinweg sichert eine anhaltende Nachfrage.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für medizinische 2D-Röntgengeräte in Krankenhäuser, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 62,7 %, bedingt durch die Vielzahl an Fachabteilungen, das hohe Patientenaufkommen und die Nachfrage nach fortschrittlichen Diagnoseverfahren. Krankenhäuser investieren massiv in DR-, CR- und digitale Röntgensysteme, um Arbeitsabläufe, Patientendurchsatz und Bildmanagement zu optimieren. Die Integration von Krankenhaus-IT-Systemen, PACS und elektronischen Patientenakten ermöglicht eine nahtlose Befundung und zentrale Überwachung. Große Krankenhäuser bevorzugen stationäre Systeme für die kontinuierliche Bildgebung großer Patientenzahlen, während mobile Systeme die Notfallversorgung und die Diagnostik auf Intensivstationen unterstützen. Staatliche Fördermittel für den Ausbau und die Modernisierung der Krankenhausinfrastruktur tragen zur Marktführerschaft bei. Krankenhäuser nutzen Röntgensysteme zudem für vielfältige Anwendungen, darunter Thorax-, Orthopädie-, Herz-Kreislauf- und Zahnbildgebung. KI-gestützte Diagnostik, Telemedizinintegration und Cloud-Anbindung fördern die Akzeptanz in Krankenhäusern zusätzlich. Krankenhäuser schätzen die langfristige Zuverlässigkeit, die fortschrittlichen Funktionen und den hohen Durchsatz moderner Röntgensysteme. Die abteilungsübergreifende Nutzung gewährleistet maximale Auslastung und Rentabilität. Die Kaufkraft und die technologischen Kompetenzen der Krankenhäuser stärken ihre Marktführerschaft. Kontinuierliche Schulungs- und Supportprogramme verbessern die Systemnutzung und -akzeptanz. Insgesamt bleiben Krankenhäuser das größte Endkundensegment im globalen Markt für 2D-Radiographie.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die rasche Expansion von eigenständigen Bildgebungseinrichtungen, ambulanten Zentren und Fachkliniken. Diagnosezentren profitieren von kompakten, hocheffizienten Röntgensystemen, die mehrere Untersuchungen bei minimalen Betriebskosten ermöglichen. Die zunehmende Auslagerung von Bildgebungsleistungen durch Krankenhäuser und Gesundheitsdienstleister fördert die Nutzung dieser Systeme zusätzlich. Mobile Systeme sind besonders wertvoll für Diagnosezentren mit begrenztem Platzangebot. Steigende ambulante Diagnostik und Vorsorgeuntersuchungen sorgen für eine kontinuierliche Nachfrage. Die Integration mit cloudbasierter Bildspeicherung, Telemedizinplattformen und mobilen Apps verbessert die betriebliche Effizienz. Diagnosezentren legen Wert auf kostengünstige, vielseitige und wartungsfreundliche Systeme. Technologische Fortschritte bei DR- und CR-Systemen verbessern Bildgebungsgeschwindigkeit, -qualität und Arbeitsabläufe. Staatliche Initiativen und private Investitionen in die diagnostische Infrastruktur erweitern den Markt. Das Wachstum im Medizintourismus und bei Gesundheitsvorsorgeprogrammen trägt ebenfalls zur Verbreitung bei. Diagnosezentren decken verschiedene Fachbereiche ab, wodurch die Nutzung multifunktionaler Röntgengeräte zunimmt. Insgesamt entwickeln sich Diagnosezentren weltweit zu einem schnell wachsenden Segment.

Regionale Analyse des Marktes für medizinische 2D-Röntgengeräte

- Nordamerika dominierte im Jahr 2025 den Markt für medizinische 2D-Röntgengeräte und erzielte einen geschätzten Anteil von 40 % am weltweiten Umsatz.

- Das Marktwachstum wird durch eine gut etablierte Gesundheitsinfrastruktur und die starke Verbreitung digitaler Röntgensysteme angetrieben.

- Erhebliche Investitionen in die Modernisierung der diagnostischen Bildgebung in Krankenhäusern und Kliniken

Einblick in den US-amerikanischen Markt für medizinische 2D-Röntgengeräte

Der US-amerikanische Markt für medizinische 2D-Röntgengeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die Modernisierung der Bildgebungseinrichtungen in Krankenhäusern und Kliniken, die Einführung fortschrittlicher 2D-Röntgensysteme und die steigende Nachfrage nach hochwertigen Diagnoselösungen. Staatliche Initiativen zur Förderung der Modernisierung von Diagnosegeräten und Investitionen des Privatsektors tragen zusätzlich zum Marktwachstum bei.

Einblick in den europäischen Markt für medizinische 2D-Röntgengeräte

Der europäische Markt für medizinische 2D-Röntgengeräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind steigende Gesundheitsausgaben, strenge regulatorische Standards und die Ablösung veralteter Röntgensysteme durch moderne digitale Geräte. In Krankenhäusern, Privatkliniken und Diagnosezentren ist die Technologie in der Region weit verbreitet.

Einblick in den britischen Markt für medizinische 2D-Röntgengeräte

Der britische Markt für medizinische 2D-Röntgengeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung moderner Bildgebungssysteme und staatliche Programme zur Verbesserung der Diagnosemöglichkeiten. Die steigende Nachfrage nach Früherkennung und Prävention veranlasst Krankenhäuser und Kliniken, ihre Röntgengeräte zu modernisieren.

Einblick in den deutschen Markt für medizinische 2D-Röntgengeräte

Der deutsche Markt für medizinische 2D-Röntgengeräte dürfte dank fortschrittlicher Gesundheitsinfrastruktur, wachsendem Bewusstsein für digitale Diagnoselösungen und Initiativen zur Modernisierung medizinischer Bildgebungseinrichtungen stetig wachsen. Die Integration effizienter und umweltfreundlicher Röntgensysteme in Krankenhäusern und Diagnosezentren trägt zusätzlich zum Wachstum bei.

Markteinblicke für medizinische 2D-Röntgengeräte im asiatisch-pazifischen Raum

Der Markt für medizinische 2D-Röntgengeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und die zunehmende Verbreitung chronischer und lebensstilbedingter Erkrankungen. Staatliche Initiativen zur Verbesserung des Zugangs zu modernen Diagnosetechnologien in China, Indien, Japan und Südostasien tragen ebenfalls zu deren rascher Verbreitung bei.

Einblick in den chinesischen Markt für medizinische 2D-Röntgengeräte

Der chinesische Markt für medizinische 2D-Röntgengeräte wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasche Urbanisierung, eine wachsende Mittelschicht und die starke heimische Produktion von Röntgengeräten zurückzuführen. Die staatlichen Bemühungen zur Verbesserung der Diagnosekapazitäten und zur Modernisierung von Krankenhäusern tragen maßgeblich zum Marktwachstum bei.

Einblick in den japanischen Markt für medizinische 2D-Röntgengeräte

Der japanische Markt für medizinische 2D-Röntgengeräte gewinnt aufgrund des hochentwickelten Gesundheitswesens, der wachsenden Zahl privater Kliniken und der zunehmenden Verbreitung digitaler Röntgenlösungen an Dynamik. Der Fokus auf Prävention und die Modernisierung von Krankenhäusern treiben die Nachfrage nach 2D-Röntgensystemen an.

Marktanteil von medizinischen 2D-Röntgengeräten

Die Branche der medizinischen 2D-Röntgengeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Canon Medical Systems (Japan)

- Philips Healthcare (Niederlande)

- Fujifilm Holdings Corporation (Japan)

- Shimadzu Corporation (Japan)

- Carestream Health (USA)

- Planmed Oy (Finnland)

- Hitachi Medical Systems (Japan)

- Neusoft Medical Systems (China)

- United Imaging Healthcare (China)

- MinFound Medical Systems (China)

- Hologic, Inc. (USA)

- Allengers Medical Systems (Indien)

- Varex Imaging Corporation (USA)

- Konica Minolta Healthcare (Japan)

- Delft Imaging Systems (Niederlande)

- Radcal Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für medizinische 2D-Röntgengeräte

- Im September 2021 brachte GE Healthcare das AMX Navigate auf den Markt, ein neues, tragbares digitales Röntgensystem, das die Manövrierfähigkeit und Benutzerfreundlichkeit im Klinikalltag verbessert. Es verfügt über eine kraftunterstützte, frei bewegliche Säule, die die Ermüdung des medizinisch-technischen Personals reduziert und die Arbeitsabläufe effizienter gestaltet. Diese Markteinführung unterstreicht den anhaltenden Trend hin zu tragbaren, benutzerorientierten Röntgenlösungen.

- Im Juli 2023 stellte Canon Medical Systems das digitale Röntgen-RF-System Zexira i9 vor, eine vielseitige digitale Röntgenlösung, die hohe Bildqualität, niedrige Strahlendosis und ein kompaktes Design bietet, um die klinische Effizienz in verschiedenen Gesundheitseinrichtungen zu verbessern.

- Im September 2023 brachte Carestream Health eine fortschrittliche Produktlinie digitaler Röntgenfilmverarbeitungsgeräte auf den Markt, die verbesserte Bildgebungsalgorithmen integrieren, um eine höhere diagnostische Bildqualität und schnellere Verarbeitungszeiten zu ermöglichen und so die klinischen Arbeitsabläufe in der medizinischen Diagnostik zu optimieren.

- Im November 2023 stellte Carestream außerdem das digitale Röntgensystem Horizon vor, eine kostengünstige und effiziente Lösung für verschiedene Gesundheitseinrichtungen, die den Zugang zu hochwertiger digitaler Radiographie erweitert, ohne die diagnostische Leistung zu beeinträchtigen.

- Im Januar 2024 brachte Carestream Health das DRX-Excel Plus Röntgensystem auf den Markt, eine digitale 2-in-1-Lösung für die Radiographie mit automatischer Rasterplatzierung, automatischer Filtersteuerung und Touchscreen-Oberfläche. Gleichzeitig wurden dosisbegrenzende Technologien eingeführt, um sowohl die Bildqualität als auch die Patientensicherheit zu verbessern.

- Im Juli 2024 begann Siemens Healthineers in Indien mit der lokalen Fertigung seines digitalen Röntgengeräts Multix Impact E. Dies ist ein strategischer Schritt zur Verbesserung des regionalen Zugangs zu fortschrittlicher Bildgebungstechnologie mit intuitiver Bedienung und Niedrigdosis-Funktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.