Global Medical X Ray Detectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.44 Billion

USD

3.66 Billion

2024

2032

USD

2.44 Billion

USD

3.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 3.66 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Röntgendetektoren nach Typ (Flachdetektor, Computerradiographiedetektor, Zeilendetektor, CCD-Detektor (Charged Coupled Device) und mobile Detektoren), Panelgröße (kleine und große Fläche), Tragbarkeit (feste und tragbare Detektoren), Anwendung (medizinische Bildgebung, zahnmedizinische Anwendung, Sicherheitsanwendung, Veterinäranwendung und industrielle Anwendung), Endbenutzer (Krankenhäuser, Diagnoselabore, Erstausrüster (OEMs), Kliniken und Intensivstationen) – Branchentrends und Prognose bis 2032

Medizinische Röntgendetektoren Marktgröße

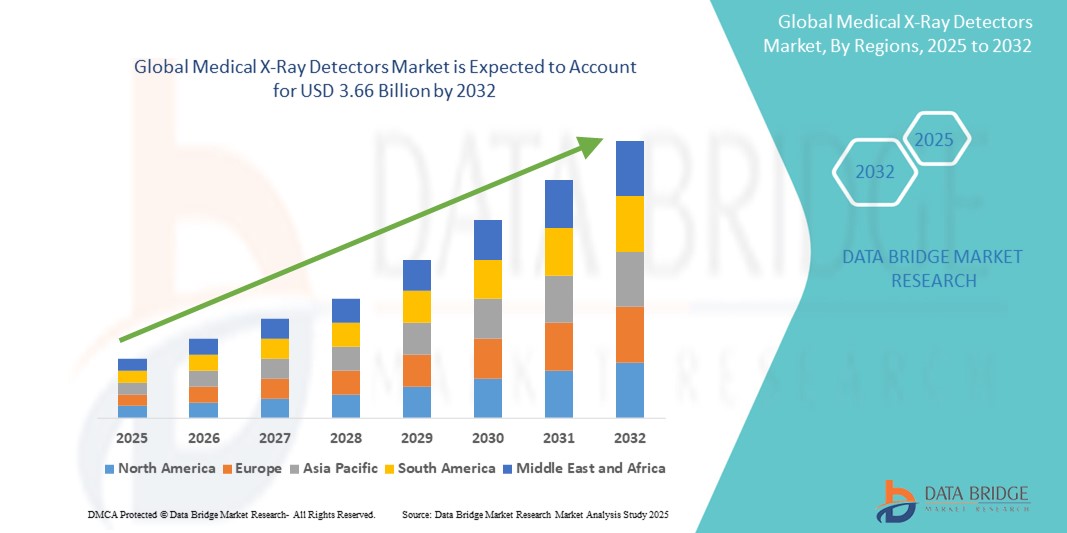

- Der globale Markt für medizinische Röntgendetektoren wird im Jahr 2024 auf 2,44 Milliarden US-Dollar geschätzt und soll bis 2032 3,66 Milliarden US-Dollar erreichen , bei einer CAGR von 5,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den kontinuierlichen technologischen Fortschritt digitaler Bildgebungs- und Diagnosegeräte, insbesondere in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen, vorangetrieben. Dieser Trend fördert den zunehmenden Einsatz medizinischer Röntgendetektoren, da Gesundheitseinrichtungen von traditionellen analogen Systemen auf digitale Radiographielösungen umsteigen.

- Darüber hinaus macht die steigende Nachfrage nach schnelleren und präziseren Diagnoseinstrumenten – gepaart mit der zunehmenden Zahl chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädischen Erkrankungen – medizinische Röntgendetektoren zu einem wichtigen Bestandteil der modernen medizinischen Bildgebung. Diese konvergierenden Faktoren beschleunigen die Verbreitung von medizinischen Röntgendetektorlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für medizinische Röntgendetektoren

- Medizinische Röntgendetektoren, wichtige Komponenten diagnostischer Bildgebungssysteme, werden in Gesundheitseinrichtungen häufig eingesetzt, da sie die Bildqualität verbessern, die Strahlenbelastung reduzieren und eine schnellere Diagnose sowohl in der digitalen Radiographie (DR) als auch in der Computerradiographie (CR) ermöglichen. Sie finden Anwendung in Krankenhäusern, Bildgebungszentren und Zahnkliniken und spielen eine zentrale Rolle bei der Krankheitserkennung und Patientenüberwachung.

- Die steigende Nachfrage nach medizinischen Röntgendetektoren wird vor allem durch die zunehmende Zahl chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und die zunehmende Präferenz für minimalinvasive Diagnostik angetrieben. Darüber hinaus beschleunigt der Wechsel von analogen zu digitalen Bildgebungssystemen sowohl in entwickelten als auch in aufstrebenden Märkten die Akzeptanz

- Nordamerika dominierte den Markt für medizinische Röntgendetektoren mit dem größten Umsatzanteil von 41,6 % im Jahr 2024. Dies ist auf die frühe Einführung fortschrittlicher Bildgebungstechnologien, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller zurückzuführen. Insbesondere die USA verzeichneten ein starkes Wachstum aufgrund gestiegener Investitionen der Krankenhäuser in digitale Radiographie und mobile Bildgebungseinheiten, die durch die Modernisierung veralteter Infrastrukturen und sich entwickelnde regulatorische Standards vorangetrieben wurden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Röntgendetektoren sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für die Früherkennung von Krankheiten und wachsende staatliche Initiativen zur Unterstützung der digitalen Transformation des Gesundheitswesens in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der stationären Detektoren dominierte den Markt für medizinische Röntgendetektoren mit einem Marktanteil von 58,6 % im Jahr 2024. Dies ist auf ihre weit verbreitete Verwendung in Radiologieabteilungen und Bildgebungszentren von Krankenhäusern zurückzuführen, wo hohe Bildgebungsvolumina erforderlich sind. Diese Detektoren werden aufgrund ihrer Stabilität, ihres hohen Durchsatzes und ihrer Integration in permanente Diagnoseeinrichtungen bevorzugt. Dies macht sie für routinemäßige klinische Arbeitsabläufe und fortschrittliche Bildgebungsanwendungen unverzichtbar.

Berichtsumfang und Marktsegmentierung für medizinische Röntgendetektoren

|

Eigenschaften |

Wichtige Markteinblicke zu medizinischen Röntgendetektoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Röntgendetektoren

„ Technologische Fortschritte und verbesserte Bildgebungsfähigkeiten treiben das Marktwachstum voran “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Röntgendetektoren ist die Umstellung von herkömmlichen analogen Systemen auf moderne digitale Radiographie. Diese bietet verbesserte Bildschärfe, schnellere Verarbeitungszeiten und geringere Strahlenbelastung. Dieser Übergang führt zu einer breiten Akzeptanz in Krankenhäusern, Diagnosezentren und Ambulanzen.

- So rüsteten beispielsweise im Jahr 2024 mehrere Krankenhäuser in Europa und Nordamerika im Rahmen ihrer Modernisierungsprogramme auf digitale Flachdetektoren um, um den Diagnosedurchsatz zu verbessern und die Betriebskosten zu senken. Diese Detektoren liefern Echtzeitbilder und ermöglichen so schnellere und präzisere klinische Entscheidungen.

- Die Einführung drahtloser und tragbarer Röntgendetektorsysteme hat die Einsatzmöglichkeiten in der Notfallversorgung, auf Intensivstationen und in der Felddiagnostik erweitert. Diese Detektoren bieten Mobilität und Flexibilität in Umgebungen mit eingeschränktem Platzangebot und Zugang.

- Darüber hinaus ermöglichen Detektordesigns mit höherem Dynamikbereich und fortschrittlichen Szintillatormaterialien jetzt eine bessere Bildgebung von dichtem Gewebe und tragen so zur Frühdiagnose kritischer Zustände wie Krebs, Knochenbrüchen und Herz-Kreislauf-Erkrankungen bei.

- Radiologieabteilungen setzen zunehmend Detektoren mit längerer Lebensdauer, verbesserter Haltbarkeit und einfacher Integration in bestehende PACS (Bildarchivierungs- und Kommunikationssysteme) ein, wodurch der Bedarf an häufigen Austauschvorgängen reduziert und Ausfallzeiten minimiert werden.

- Diese technologische Entwicklung, verbunden mit der wachsenden Nachfrage nach nicht-invasiver und präziser Diagnostik, verändert die Erwartungen der Gesundheitsdienstleister und positioniert medizinische Röntgendetektoren als unverzichtbare Werkzeuge in modernen klinischen Arbeitsabläufen.

Marktdynamik für medizinische Röntgendetektoren

Treiber

„Steigender Bedarf aufgrund des technologischen Fortschritts und der Einführung digitaler Bildgebung“

- Der zunehmende globale Übergang von der konventionellen filmbasierten Radiographie zu digitalen Bildgebungssystemen ist ein wichtiger Wachstumstreiber im Markt für medizinische Röntgendetektoren. Verbesserte Bildqualität, reduzierte Strahlenbelastung und schnellere Verarbeitungszeiten sind Schlüsselfaktoren, die die Einführung moderner Röntgendetektoren beschleunigen.

- So brachte Canon Medical Systems im Januar 2024 seinen neuesten tragbaren digitalen Röntgendetektor mit KI-gestützten Funktionen auf den Markt, um die Arbeitsabläufe in der Notfallversorgung und auf Intensivstationen zu optimieren. Diese Innovation spiegelt die Entwicklung des Marktes hin zu intelligenten und integrierten radiologischen Lösungen wider.

- Das wachsende Bewusstsein für die Früherkennung von Krankheiten sowie steigende Investitionen in die radiologische Infrastruktur – insbesondere in Schwellenländern – fördern den weit verbreiteten Einsatz von Flachbilddetektoren und mobilen Röntgensystemen.

- Darüber hinaus erweitert die wachsende Nachfrage nach drahtlosen, leichten und tragbaren Detektoren in Remote- und Point-of-Care-Anwendungen den Einsatz von medizinischen Röntgendetektoren über den traditionellen Krankenhausbereich hinaus.

- Der Trend zur KI-Integration, zur Cloud-basierten Bildspeicherung und zur Interoperabilität mit Krankenhausinformationssystemen (KIS) und PACS steigert die diagnostische Effizienz weiter und schafft einen starken Anreiz für Gesundheitsdienstleister, ihre vorhandenen Bildgebungsgeräte aufzurüsten.

Einschränkung/Herausforderung

„ Hohe Gerätekosten und Integrationsprobleme in ressourcenbeschränkten Umgebungen “

- Eines der größten Hindernisse für die breitere Einführung medizinischer Röntgendetektoren sind die hohen Anfangsinvestitionen für digitale Bildgebungsgeräte. Diese Herausforderung ist besonders in Ländern mit niedrigem und mittlerem Einkommen groß, in denen die Gesundheitsbudgets begrenzt sind.

- Darüber hinaus kann die Integration moderner Detektoren in bestehende Systeme, einschließlich Krankenhaus-PACS und Bildgebungssoftware, technisch komplex und kostspielig sein, was eine reibungslose Implementierung in allen Pflegeeinrichtungen behindert.

- Beispielsweise könnten ältere Diagnosezentren vor der Herausforderung stehen, sich an die digitale Radiographie anzupassen, ohne ihre Infrastruktur zu modernisieren, was die Gesamtausgaben erhöht und den digitalen Übergang verzögert.

- Darüber hinaus schränkt der Bedarf an ausgebildeten Fachkräften und Radiologen zur Bedienung und Interpretation hochauflösender digitaler Bilder die Akzeptanz ein, insbesondere in ländlichen Gebieten mit Arbeitskräftemangel.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen wie Carestream Health und Fujifilm Holdings Corporation auf kostengünstige, KI-integrierte und kompakte Detektorsysteme für Schwellenländer. Um das volle Wachstumspotenzial des globalen Marktes für medizinische Röntgendetektoren auszuschöpfen, sind verbesserte Schulungsprogramme, wertorientierte Preise und der Ausbau von Servicenetzwerken unerlässlich.

Marktumfang für medizinische Röntgendetektoren

Der Markt ist nach Typ, Panelgröße, Portabilität, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für medizinische Röntgendetektoren ist nach Typ in Flachbilddetektoren, Computerradiographiedetektoren, Zeilendetektoren, CCD-Detektoren (Charged Coupled Device) und mobile Detektoren unterteilt. Das Segment der Flachbilddetektoren hatte 2024 mit 47,8 % den größten Marktanteil, was auf die überlegene Bildqualität, schnellere Aufnahmezeiten und geringere Strahlenbelastung zurückzuführen ist. Diese Detektoren werden aufgrund ihrer Effizienz und einfachen Integration in bestehende Systeme in modernen Radiologiepraxen häufig eingesetzt.

Das Segment der mobilen Detektoren wird voraussichtlich von 2025 bis 2032 mit 12,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Bildgebung am Krankenbett auf Intensivstationen, in Notaufnahmen und in abgelegenen Gesundheitseinrichtungen. Ihre Mobilität und die drahtlosen Funktionen machen sie unverzichtbar für die Verbesserung der Patientenergebnisse in zeitkritischen Situationen.

- Nach Panelgröße

Der Markt für medizinische Röntgendetektoren wird anhand der Panelgröße in kleine und große Bereiche unterteilt. Das Segment der großen Bereiche dominierte den Markt mit einem Umsatzanteil von 55,1 % im Jahr 2024, was auf die weit verbreitete Verwendung in der allgemeinen Radiographie, der Thoraxbildgebung und der Ganzkörperdiagnostik zurückzuführen ist. Diese Detektoren ermöglichen hochauflösende Bildgebung über große anatomische Bereiche und verbessern so die diagnostische Genauigkeit.

Das Segment der kleinen Flächen wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % wachsen. Dies ist auf die Verbreitung in zahnmedizinischen, orthopädischen und pädiatrischen Bildgebungsanwendungen zurückzuführen, bei denen eine fokussierte, detailreiche Bildgebung von entscheidender Bedeutung ist.

- Durch Portabilität

Aufgrund ihrer Tragbarkeit ist der Markt für medizinische Röntgendetektoren in stationäre und tragbare Detektoren unterteilt. Das Segment der stationären Detektoren hatte im Jahr 2024 mit 58,6 % den größten Umsatzanteil, da sie in radiologischen Abteilungen und Bildgebungszentren von Krankenhäusern, wo hohe Bildgebungsvolumina erforderlich sind, weit verbreitet sind.

Das Segment der tragbaren Detektoren dürfte zwischen 2025 und 2032 mit 13,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die zunehmende Verwendung in der Notfall- und Traumaversorgung sowie in der häuslichen Krankenpflege, wo Flexibilität und schnelle Einsatzbereitschaft entscheidend sind.

- Nach Anwendung

Der Markt für medizinische Röntgendetektoren ist nach Anwendungsbereichen segmentiert: medizinische Bildgebung, zahnmedizinische Anwendung, Sicherheitsanwendung, Veterinäranwendung und industrielle Anwendung. Das Segment der medizinischen Bildgebung dominierte den Markt mit einem Umsatzanteil von 62,7 % im Jahr 2024, bedingt durch die zunehmende Verbreitung chronischer Krankheiten und die steigende Nachfrage nach diagnostischer Bildgebung in Krankenhäusern und Diagnoselaboren.

Das Segment der veterinärmedizinischen Anwendungen dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum verzeichnen, was auf die zunehmende Zahl von Haustierbesitzern und die wachsende Nachfrage nach fortschrittlichen Bildgebungstechnologien in der Tiergesundheit zurückzuführen ist.

- Nach Endbenutzer

Der Markt für medizinische Röntgendetektoren ist nach Endverbrauchern in Krankenhäuser, Diagnoselabore, Erstausrüster (OEMs), Kliniken und Intensivstationen unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 49,3 % den größten Marktanteil. Dies ist auf eine hohe Patientenaufnahmezahl, ein breites Spektrum an Bildgebungsanforderungen und laufende Investitionen in die Modernisierung der diagnostischen Infrastruktur zurückzuführen.

Das Segment Intensivstationen dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % am schnellsten wachsen. Grund hierfür ist der Bedarf an Echtzeit-Bildgebungslösungen am Krankenbett zur Unterstützung von Intensiv- und Traumapatienten.

Regionale Analyse des Marktes für medizinische Röntgendetektoren

- Nordamerika dominierte den Markt für medizinische Röntgendetektoren mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf den starken Fokus der Region auf fortschrittliche diagnostische Bildgebungstechnologien, die weit verbreitete Einführung digitaler Radiographie und günstige Erstattungsrichtlinien zurückzuführen ist.

- Die Region profitiert von einer robusten Gesundheitsinfrastruktur, erhöhten Investitionen in Radiologieabteilungen und einer wachsenden Nachfrage nach frühzeitigen und präzisen Diagnoseinstrumenten

- Die Präsenz großer Akteure wie GE Healthcare, Carestream Health und Canon Medical Systems verbessert Innovation und Zugänglichkeit auf dem nordamerikanischen Markt weiter

Markteinblick für medizinische Röntgendetektoren in den USA

Der US-Markt für medizinische Röntgendetektoren machte im Jahr 2024 85 % des nordamerikanischen Umsatzes aus. Grund dafür sind hohe Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die starke Betonung der Früherkennung. Technologische Fortschritte bei Flachdetektoren, mobiler Radiographie und KI-Integration verändern die Arbeitsabläufe in Krankenhäusern. Die steigende Nachfrage nach tragbaren und kabellosen Detektoren in Intensivstationen, Notaufnahmen und Ambulanzen treibt das Marktwachstum in den USA zusätzlich voran.

Markteinblick für medizinische Röntgendetektoren in Europa

Der europäische Markt für medizinische Röntgendetektoren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende digitale Transformation im Gesundheitswesen und steigende staatliche Investitionen in moderne Bildgebungsinfrastruktur. Länder wie Deutschland, Frankreich und Großbritannien erleben eine zunehmende Nutzung der digitalen Radiographie im öffentlichen und privaten Gesundheitswesen. Die Region profitiert zudem von starken regulatorischen Rahmenbedingungen, die den Einsatz strahlungsarmer und hocheffizienter Bildgebungssysteme fördern.

Markteinblick für medizinische Röntgendetektoren in Großbritannien

Der britische Markt für medizinische Röntgendetektoren wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach minimalinvasiver Diagnostik und die Modernisierung der bildgebenden Dienste des britischen Gesundheitsdienstes NHS. Initiativen wie NHSX treiben die digitale Radiographie und KI-basierte Diagnosetools voran und fördern so die Einführung fortschrittlicher Röntgendetektoren. Die zunehmende Verbreitung von Atemwegs-, orthopädischen und Krebserkrankungen treibt die Nachfrage zusätzlich an.

Markteinblick für medizinische Röntgendetektoren in Deutschland

Der deutsche Markt für medizinische Röntgendetektoren wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch starke Produktionskapazitäten für medizinische Geräte, steigende Gesundheitsfinanzierung und eine hohe Digitalisierungsrate in Krankenhäusern vorangetrieben. Deutsche Krankenhäuser ersetzen zunehmend analoge Systeme durch Flachbilddetektoren, um die diagnostische Genauigkeit und Effizienz zu verbessern. Staatliche Anreize für die digitale Transformation des Gesundheitswesens und energieeffiziente Medizingeräte tragen zusätzlich zum Wachstum bei.

Markteinblick für medizinische Röntgendetektoren im asiatisch-pazifischen Raum

Der Markt für medizinische Röntgendetektoren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die rasante Urbanisierung und staatliche Initiativen zur Förderung der digitalen Gesundheit zurückzuführen. Länder wie China, Japan und Indien investieren massiv in die radiologische Infrastruktur, insbesondere in ländlichen und halbstädtischen Gebieten. Der Übergang von der konventionellen zur digitalen Radiologie in Krankenhäusern und Diagnoselaboren beschleunigt die Nachfrage nach kostengünstigen und tragbaren Röntgendetektorlösungen.

Markteinblick für medizinische Röntgendetektoren in Japan

Der japanische Markt für medizinische Röntgendetektoren gewinnt an Dynamik, da das Land Wert auf Innovation legt, die Bevölkerung altert und zunehmend Lösungen für die häusliche Gesundheitspflege anbietet. Japan zählt zu den ersten Anwendern drahtloser, kompakter und KI-gestützter Detektoren, insbesondere im städtischen Gesundheitswesen. Die Integration in PACS-Systeme und die Präferenz für hochauflösende, niedrig dosierte Bildgebung sind wichtige Treiber auf dem japanischen Markt.

Markteinblick in medizinische Röntgendetektoren in China

Der chinesische Markt für medizinische Röntgendetektoren hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von der schnell wachsenden Mittelschicht, staatlich geförderten Gesundheitsreformen und einer robusten lokalen Produktion von Röntgengeräten. Immer mehr öffentliche und private Krankenhäuser in China stellen auf digitale Radiographie um, um Arbeitsabläufe und Patientendurchsatz zu verbessern. Wichtige inländische Akteure und günstige regulatorische Rahmenbedingungen machen medizinische Röntgendetektoren in Einrichtungen der Primär- und Tertiärversorgung leichter zugänglich.

Marktanteil medizinischer Röntgendetektoren

Der Markt für medizinische Röntgendetektoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- General Electric (USA)

- Toshiba Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Carestream Health (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Ziehm Imaging GmbH (Deutschland)

- Canon Inc. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- GMM PFAUDLER (Indien)

- Danaher Corporation (USA)

- PLANMECA OY (Finnland)

- VATECH (Indien)

- Villa Sistemi Medicali Spa (Italien)

- Midmark Corporation (USA)

- Apteryx Imaging Inc. (Kanada)

- Varian Medical Systems, Inc. (Großbritannien)

- Hamamatsu Photonics KK (Japan)

- KA Imaging (Kanada)

Neueste Entwicklungen auf dem globalen Markt für medizinische Röntgendetektoren

- Im März 2025 erhielt Canon Medical Systems USA die FDA 510(k)-Zulassung für sein fortschrittliches Adora DRFi-System, eine hybride Röntgen-/Fluoroskopielösung mit dem kabellosen CXDI-RF B1-Detektor. Dieses System steigert die Betriebseffizienz, indem es beide Bildgebungsverfahren in einem einzigen Raum ermöglicht. Dieser Meilenstein unterstreicht Canons Engagement für Innovation und stärkt seine Führungsposition im sich entwickelnden Markt für medizinische Röntgendetektoren.

- Im Mai 2025 gab United Imaging die FDA-Zulassung für sein interventionelles Röntgensystem uAngio Aviva bekannt. Ausgestattet mit robotergestützter 8-Achsen-Steuerung und intelligenter Bildführung (uVERA IQ) bietet das System Präzision und Effizienz bei komplexen Gefäßeingriffen. Diese Entwicklung unterstreicht den anhaltenden Fokus des Unternehmens auf Röntgendetektortechnologien der nächsten Generation, um den Anforderungen der interventionellen Radiologie gerecht zu werden.

- Im März 2025 erhielt Gleamer, ein KI-Unternehmen für medizinische Bildgebung, die FDA-Zulassung für ChestView, eine KI-gestützte Software, die Radiologen durch die Identifizierung von zehn wichtigen Befunden auf Röntgenaufnahmen des Brustkorbs unterstützt. Diese Zulassung stellt einen bedeutenden Fortschritt in der KI-gestützten Röntgendiagnostik dar und spiegelt die zunehmende Konvergenz von KI und Detektortechnologie in der radiologischen Praxis wider.

- Im März 2025 brachte Detection Technology den X-Panel 43108a FQI auf den Markt, den größten dynamischen Flachdetektor auf dem Markt. Der für den industriellen Einsatz konzipierte Detektor misst 43 × 108 cm und ermöglicht ultraschnelles Scannen großer und komplexer Bauteile. Diese Innovation unterstreicht die Expansion von Detection Technology in den Bereich digitaler High-End-Detektoranwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.