Global Medium Duty Truck Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.23 Billion

USD

80.16 Billion

2024

2032

USD

52.23 Billion

USD

80.16 Billion

2024

2032

| 2025 –2032 | |

| USD 52.23 Billion | |

| USD 80.16 Billion | |

| % | |

|

Globale Marktsegmentierung für mittelschwere Lkw nach Fahrzeugtyp (konventionelle Lkw, Frontlenker-Lkw, Cutaway-Van-Chassis und abgespeckte Chassis), Kraftstoffart (Diesel, Benzin, Hybrid und Elektro), Anwendung (Logistik, Bauwesen, Vertrieb und andere) und Endverbraucher (Fuhrparkbetreiber, Bauunternehmen, Logistikunternehmen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für mittelschwere Lkw

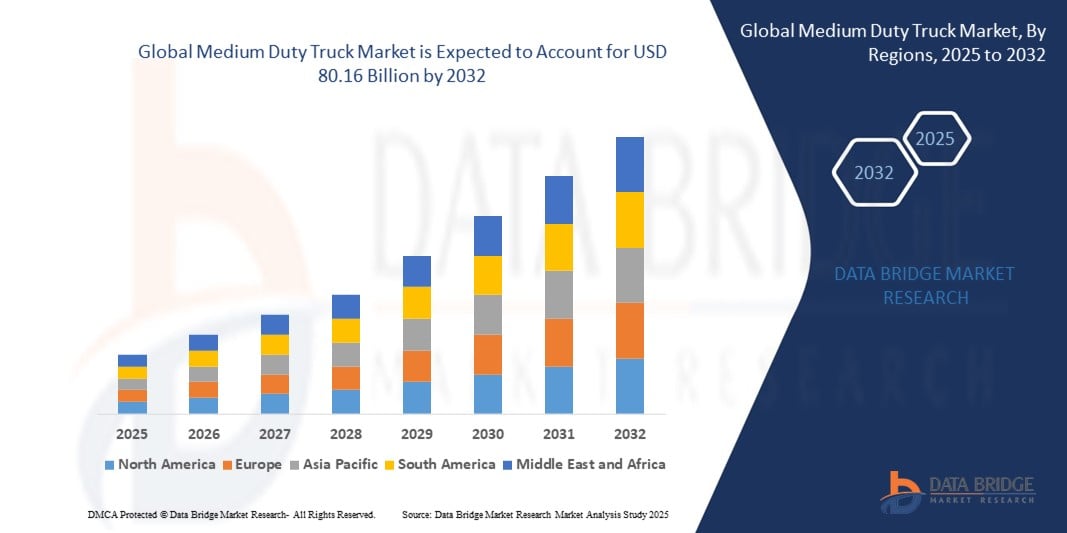

- Der globale Markt für mittelschwere Lkw wurde im Jahr 2024 auf 52,23 Milliarden US-Dollar geschätzt und soll bis 2032 80,16 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizientem Güterverkehr angetrieben, die durch die Expansion des E-Commerce, den Ausbau der Infrastruktur und die zunehmende Urbanisierung vorangetrieben wird. Diese erfordern vielseitige mittelschwere Lkw sowohl für den Regional- als auch für den Last-Mile-Transport.

- Darüber hinaus drängt die zunehmende Betonung der Nachhaltigkeit, gepaart mit Fortschritten bei Elektro- und Hybridtechnologien, Flottenbetreiber und Hersteller dazu, sauberere und kraftstoffsparendere Lkw einzusetzen. Diese zusammenlaufenden Faktoren fördern die Verbreitung mittelschwerer Lkw auf den globalen Märkten deutlich.

Marktanalyse für mittelschwere Lkw

- Mittelschwere Lkw sind Nutzfahrzeuge, die für Nutzlasten und Anwendungen zwischen leichten Transportern und schweren Lkw konzipiert sind und daher für Logistik, Vertrieb, Bauwesen und kommunale Einsätze unverzichtbar sind. Ihre Vielseitigkeit ermöglicht den Einsatz sowohl im städtischen Lieferverkehr als auch im regionalen Verkehrsnetz.

- Die steigende Nachfrage nach mittelschweren Lkw wird vor allem durch das rasante Wachstum des E-Commerce, den Ausbau der Lieferketten und staatliche Initiativen zur Förderung emissionsarmer Fahrzeuge befeuert. Darüber hinaus steigert die Integration von Telematik-, Sicherheits- und Konnektivitätslösungen die Flotteneffizienz und beschleunigt die Marktakzeptanz weiter.

- Nordamerika dominierte den Markt für mittelschwere Lkw mit einem Anteil von 36,7 % im Jahr 2024 aufgrund der starken Nachfrage aus den Bereichen Logistik, E-Commerce und Bauwesen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Urbanisierung, des wachsenden Handels und der Infrastrukturentwicklung in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für mittelschwere Lkw sein.

- Das Dieselsegment dominierte den Markt mit einem Marktanteil von 59,2 % im Jahr 2024. Dies ist auf seine langjährige Dominanz im gewerblichen Transportsektor aufgrund seiner Kraftstoffeffizienz, seines Drehmoments und seiner Langlebigkeit im Mittellastbereich zurückzuführen. Dieselbetriebene Lkw sind die bevorzugte Wahl für Bau- und Logistikunternehmen, die zuverlässige Leistung über längere Strecken und in unwegsamem Gelände benötigen. Die weltweit etablierte Tankinfrastruktur verstärkt die anhaltende Abhängigkeit von Dieselfahrzeugen in diesem Segment zusätzlich.

Berichtsumfang und Marktsegmentierung für mittelschwere Lkw

|

Eigenschaften |

Wichtige Markteinblicke für mittelschwere Lkw |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für mittelschwere Lkw

Elektrifizierung und Einführung von Hybrid-Mittellastwagen

- Die Elektrifizierung und die Einführung von Hybridmodellen verändern den Markt für mittelschwere Lkw, da Hersteller und Flottenbetreiber nach verbesserter Kraftstoffeffizienz und geringeren Emissionen streben. Hybrid- und Elektro-Lkw gewinnen aufgrund des regulatorischen Drucks und der steigenden Kundennachfrage in der regionalen Logistik, bei kommunalen Flotten und in der Zustellung auf der letzten Meile an Bedeutung.

- So hat Daimler Trucks North America beispielsweise unter seiner Marke Freightliner Hybrid- und vollelektrische mittelschwere Modelle für den städtischen Verteilerverkehr und kommunale Dienste eingeführt und unterstützt damit Flotten bei der Umstellung auf umweltfreundlichere Fahrzeuge

- Fortschritte in der Batterietechnologie erhöhen die Reichweite und Nutzlast von mittelschweren Elektro-Lkw und ermöglichen Betreibern, das Einsatzspektrum vom leichten Stadtverkehr bis hin zum regionalen Verteilerverkehr zu erweitern.

- Der kontinuierliche Ausbau der öffentlichen und privaten Ladeinfrastruktur erleichtert die praktische Einführung von Elektro-Lkw, indem er einen flexiblen Einsatz ermöglicht und Betriebsausfallzeiten minimiert.

- Darüber hinaus beschleunigen staatliche Anreize, Steuergutschriften und regulatorische Auflagen den Übergang zu elektrifizierten Flotten und unterstützen Investitionen der Hersteller in Hybrid- und Elektroplattformen.

- Der Ausbau der Telematik- und Flottenmanagementlösungen optimiert die Fahrzeugauslastung und den Energieverbrauch von Hybridmodellen und steigert so die Gesamtkosteneinsparungen und die Betriebseffizienz

- Das wachsende Interesse an alternativen Kraftstoffen und der Integration erneuerbarer Energien unterstützt die Entwicklung von Hybridantrieben mit Plug-in-, Brennstoffzellen- und Biokraftstoff-kompatiblen Optionen und sorgt so für eine weitere Diversifizierung der Marktlandschaft.

Marktdynamik für mittelschwere Lkw

Treiber

Aufstrebende Automobilindustrie

- Das Wachstum im globalen Automobilsektor treibt die Nachfrage nach mittelschweren Lkw für ein breites Spektrum gewerblicher, kommunaler und industrieller Anwendungen direkt an. Die Expansion in den Bereichen Bau, Urbanisierung und E-Commerce erhöht den Bedarf an Lieferfahrzeugen und Flotten weiter.

- Navistar International liefert beispielsweise mittelschwere Lkw für verschiedene Segmente, darunter Logistik, öffentliche Arbeiten und Bauwesen, und deckt damit die steigende Nachfrage aus etablierten und aufstrebenden Volkswirtschaften.

- Der Ausbau von Infrastrukturprojekten, Stadtentwicklungsinitiativen und kommunalen Investitionen erfordert vielseitige Fahrzeuge, die den sich ändernden gesetzlichen und betrieblichen Anforderungen gerecht werden.

- Darüber hinaus steigert die zunehmende Globalisierung der Produktion und der Lieferketten die überregionale Frachtnachfrage und treibt die Beschaffung und den Einsatz mittelschwerer Fahrzeuge durch große Betreiber voran.

- Der Anstieg der Paketzustellung, insbesondere durch die Expansion des E-Commerce, erfordert skalierbare LKW-Plattformen für eine zuverlässige und effiziente Last-Mile- und Regionallogistik

Einschränkung/Herausforderung

Hohe Betriebskosten

- Hohe Gesamtbetriebskosten, einschließlich Wartung, Kraftstoff, Versicherung und Finanzierung, stellen eine große Herausforderung für den Einsatz und Besitz mittelschwerer Lkw dar. Betreiber müssen ihre Ausgaben sorgfältig verwalten, um Rentabilität und Kostenwettbewerbsfähigkeit in den umkämpften Logistikmärkten sicherzustellen.

- So berichten Flottenmanager, die Modelle von Hino Motors nutzen, von höheren Wartungskosten für neue Hybridantriebe im Vergleich zu herkömmlichen Dieselmotoren, was sich negativ auf den ROI für die ersten Anwender auswirkt.

- Steigende Kraftstoffpreise und unterschiedliche Energiekosten für verschiedene Antriebsarten können Betriebseinsparungen aufzehren und die langfristige Finanzplanung für Flotten erschweren

- Die Komplexität der Fahrzeugfinanzierungs- und Leasingbedingungen wirkt sich zusätzlich auf das Cashflow-Management aus und kann kleine Flottenbetreiber und unabhängige Unternehmen davon abhalten, ihre Flotten zu erweitern.

- Unsicherheiten im regulatorischen Umfeld, wie etwa Änderungen bei Emissionsstandards oder Anreizen, können die Betriebskosten beeinflussen und zu Kapitalrisiken für Lkw-Besitzer und -Betreiber führen.

Marktumfang für mittelschwere Lkw

Der Markt ist nach Fahrzeugtyp, Kraftstoffart, Anwendung und Endbenutzer segmentiert.

- Nach Fahrzeugtyp

Der Markt für mittelschwere Lkw ist nach Fahrzeugtyp in konventionelle Lkw, Frontlenker-Lkw, Cutaway-Van-Chassis und abgespeckte Fahrgestelle unterteilt. Das Segment der konventionellen Lkw hatte 2024 den größten Marktanteil, was auf die starke Beliebtheit in Nordamerika und Teilen Europas aufgrund des vertrauten Designs, des hohen Fahrerkomforts und der Eignung für längere Strecken zurückzuführen ist. Konventionelle Lkw bieten zudem einen leichteren Zugang zum Motor für Wartungsarbeiten, was Ausfallzeiten reduziert und die Betriebseffizienz für Flottenbesitzer steigert. Ihre Anpassungsfähigkeit an verschiedene Anwendungsbereiche, darunter Logistik, Bauwesen und Vertrieb, trägt zusätzlich zu ihrer marktbeherrschenden Stellung bei.

Das Segment der Frontlenker-Lkw wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung in dicht besiedelten städtischen Regionen im asiatisch-pazifischen Raum und in Europa. Frontlenker-Lkw bieten überlegene Manövrierfähigkeit, ein kompaktes Design und verbesserte Sicht, was sie für die Zustellung auf der letzten Meile und überlastete Stadtstrecken äußerst effizient macht. Der wachsende E-Commerce-Markt und die rasante Expansion der städtischen Logistik treiben die Nachfrage nach diesen Lkw an. Die Möglichkeit, den Laderaum durch das Fehlen einer hervorstehenden Motorhaube zu maximieren, steigert ihre Akzeptanz bei Flottenbetreibern zusätzlich.

- Nach Kraftstoffart

Der Markt für mittelschwere Lkw ist nach Kraftstoffart in Diesel, Benzin, Hybrid und Elektro unterteilt. Das Dieselsegment hatte im Jahr 2024 mit 59,2 % den größten Marktanteil, was auf seine langjährige Dominanz im gewerblichen Transportsektor aufgrund von Kraftstoffeffizienz, Drehmomentstärke und Langlebigkeit für mittelschwere Lasten zurückzuführen ist. Dieselbetriebene Lkw sind die bevorzugte Wahl für Bau- und Logistikunternehmen, die zuverlässige Leistung über längere Strecken und in unwegsamem Gelände benötigen. Die weltweit etablierte Tankinfrastruktur verstärkt die anhaltende Abhängigkeit von Dieselfahrzeugen in diesem Segment zusätzlich.

Das Segment der Elektro-Lkw wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch strengere Emissionsvorschriften, staatliche Anreize und das zunehmende Nachhaltigkeitsbewusstsein der Unternehmen. Der Ausbau der Ladeinfrastruktur sowie Fortschritte in der Batterietechnologie, die zu größerer Reichweite und schnellerem Laden führen, machen mittelschwere Elektro-Lkw attraktiver. Die zunehmende Nutzung von Elektrofahrzeugen durch Logistikunternehmen im innerstädtischen Kurzstreckenverkehr treibt diesen Wandel weiter voran. Niedrigere Betriebskosten und ein geringerer Wartungsaufwand motivieren Unternehmen zudem, auf Elektroflotten umzusteigen.

- Nach Anwendung

Der Markt für mittelschwere Lkw ist nach Anwendungsbereichen in Logistik, Bauwesen, Vertrieb und andere Segmente unterteilt. Das Logistiksegment dominierte den Markt im Jahr 2024, da mittelschwere Lkw das Rückgrat des Güter- und Warentransports in städtischen und regionalen Netzwerken bilden. Ihre Fähigkeit, unterschiedliche Nutzlastkapazitäten zu bewältigen und gleichzeitig Kraftstoffeffizienz zu gewährleisten, macht sie zur bevorzugten Wahl für Logistikanbieter. Der Anstieg des Welthandels, der Ausbau von Lieferkettennetzwerken und das Wachstum des E-Commerce haben maßgeblich zur Dominanz dieses Segments beigetragen.

Das Bausegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Infrastrukturprojekte in Schwellenländern und die weltweite rasante Urbanisierung. Mittelschwere Lkw sind für den effizienten Transport von Baumaterialien, Werkzeugen und Geräten über unterschiedlichstes Gelände unerlässlich. Der Bedarf an vielseitigen Fahrzeugen, die sowohl auf Autobahnen als auch im Gelände eingesetzt werden können, erhöht die Nachfrage in diesem Segment. Öffentlich-private Investitionen in Smart Cities und Industrieentwicklungsprojekte stärken den Wachstumstrend im Bausektor zusätzlich.

- Nach Endbenutzer

Der Markt für mittelschwere Lkw ist nach Endnutzern in Flottenbetreiber, Bauunternehmen, Logistikunternehmen und andere segmentiert. Das Segment der Flottenbetreiber dominierte den Markt im Jahr 2024 aufgrund der breiten Nutzung mittelschwerer Lkw für vielfältige Anwendungen, darunter Auslieferung, Vertrieb und Regionalverkehr. Flottenbetreiber profitieren von Skaleneffekten und legen häufig Wert auf Fahrzeugleistung, Langlebigkeit und Gesamtbetriebskosten – Faktoren, die die Nutzung mittelschwerer Lkw stark unterstützen. Der zunehmende Trend zu Leasing- und Flottenmanagement-Dienstleistungen hat diese Dominanz weiter verstärkt.

Das Segment der Logistikunternehmen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch den exponentiellen Anstieg von E-Commerce und Online-Handel sowie den Bedarf an effizienter Konnektivität auf der letzten Meile. Logistikanbieter investieren zunehmend in mittelschwere Lkw, die Kraftstoffeffizienz, intelligente Konnektivität und Anpassungsfähigkeit an verschiedene Frachtarten bieten. Der Ausbau der Kühlkettenlogistik für verderbliche Waren trägt ebenfalls zum Wachstum in dieser Kategorie bei. Darüber hinaus treiben Partnerschaften zwischen Logistikunternehmen und Lkw-Herstellern zur Einführung von Elektroflotten die Dynamik in diesem Segment weiter voran.

Regionale Analyse des Marktes für mittelschwere Lkw

- Nordamerika dominierte den Markt für mittelschwere Lkw mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Logistik, E-Commerce und Bauwesen

- Die Region profitiert von einer gut ausgebauten Verkehrsinfrastruktur, einem steigenden Ersatzbedarf für alternde Flotten und der zunehmenden Verbreitung technologisch fortschrittlicher Lkw mit verbesserter Kraftstoffeffizienz.

- Flottenbetreiber in Nordamerika bevorzugen mittelschwere Lkw aufgrund ihrer Vielseitigkeit im innerstädtischen Lieferverkehr und im regionalen Transport. Strenge Emissionsvorschriften drängen die OEMs zusätzlich zu saubereren Technologien. Die zunehmende Integration von Telematik, Sicherheitssystemen und Fahrerassistenzfunktionen stärkt die Akzeptanz in der gesamten Region.

Einblicke in den US-Markt für mittelschwere Lkw

Der US-Markt für mittelschwere Lkw erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, unterstützt durch die starke Nachfrage von Logistik- und Vertriebsunternehmen. Der florierende E-Commerce-Sektor des Landes treibt den Bedarf an mittelschweren Lkw für die letzte Meile und den regionalen Güterverkehr erheblich an. Darüber hinaus sind die USA Vorreiter bei der Einführung von Elektro- und Hybrid-Lkw, angetrieben durch staatliche Anreize und Nachhaltigkeitsverpflichtungen der Flottenbetreiber. Kontinuierliche Investitionen in intelligente Flottenmanagementsysteme und Konnektivitätslösungen tragen ebenfalls zum Marktwachstum bei und machen die USA zum stärksten Marktteilnehmer in der Region.

Einblicke in den europäischen Markt für mittelschwere Lkw

Der europäische Markt für mittelschwere Lkw wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch strenge Emissionsnormen, Nachhaltigkeitsziele und die schnelle Elektrifizierung von Nutzfahrzeugen. Die Logistik- und Baubranche der Region ist für den effizienten Gütertransport auf städtischen und halbstädtischen Strecken stark auf mittelschwere Lkw angewiesen. Europäische Verbraucher und Unternehmen legen Wert auf umweltfreundliche Transportlösungen, was die Einführung von Elektro- und Hybrid-Lkw für mittelschwere Lkw vorantreibt. Darüber hinaus wird erwartet, dass Fortschritte bei autonomen Fahrtechnologien und digitalen Flottenlösungen den europäischen Markt im Prognosezeitraum weiter vorantreiben werden.

Einblicke in den britischen Markt für mittelschwere Lkw

Der britische Markt für mittelschwere Lkw wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach städtischer Logistik und steigende Investitionen in umweltfreundliche Transportmittel. Angesichts der zunehmenden Verkehrsüberlastung in Ballungsräumen werden mittelschwere Lkw für die Zustellung auf der letzten Meile im Einzelhandel und im E-Commerce immer wichtiger. Regierungsinitiativen zur Förderung von Null-Emissionszonen beschleunigen die Einführung elektrischer mittelschwerer Lkw. Die gut ausgebaute Straßeninfrastruktur Großbritanniens sowie die zunehmende Nutzung von Telematik- und vernetzten Fahrzeugsystemen schaffen ein günstiges Wachstumsumfeld.

Markteinblick für mittelschwere Lkw in Deutschland

Der deutsche Markt für mittelschwere Lkw wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben von der starken Produktions- und Industriebasis des Landes. Aufgrund der ehrgeizigen Klima- und Nachhaltigkeitsziele verzeichnet Deutschland einen rasanten Anstieg der Nutzung von Hybrid- und Elektro-Mittelschwer-Lkw. Die Integration digitaler Flottenmanagement-Tools in Verbindung mit fortschrittlichen Sicherheits- und Automatisierungsfunktionen verändert den Flottenbetrieb in der Logistik- und Baubranche. Darüber hinaus macht Deutschland seinen Fokus auf Innovation und umweltfreundliche Technologien zu einem wichtigen Wachstumsmotor in Europa.

Markteinblicke für mittelschwere Lkw im asiatisch-pazifischen Raum

Der Markt für mittelschwere Lkw im asiatisch-pazifischen Raum wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt wird dies durch die schnelle Urbanisierung, den wachsenden Handel und den Infrastrukturausbau in Ländern wie China, Indien und Japan. Der Ausbau von E-Commerce und Einzelhandelsvertriebskanälen treibt den Bedarf an mittelschweren Lkw sowohl in der nationalen als auch in der grenzüberschreitenden Logistik an. Staatliche Investitionen in die Straßeninfrastruktur und die Förderung sauberer Fahrzeugtechnologien steigern die Nachfrage zusätzlich. Darüber hinaus ermöglicht die Rolle der Region als Drehscheibe für die Lkw-Produktion eine erschwingliche Verfügbarkeit und erhöht so die Akzeptanz sowohl bei kleinen Flottenbetreibern als auch bei großen Logistikdienstleistern.

Einblicke in den japanischen Markt für mittelschwere Lkw

Der japanische Markt für mittelschwere Lkw gewinnt aufgrund seines starken Logistiknetzwerks, der alternden Bevölkerung und der Nachfrage nach kompakten und dennoch effizienten Frachtlösungen an Dynamik. Japans Fokus auf Technologieintegration, einschließlich vernetzter Fahrzeugsysteme und autonomer Fahrfunktionen, prägt die Verbreitung mittelschwerer Lkw. Nachhaltigkeitsinitiativen und Anreize für emissionsarme Fahrzeuge drängen Flottenbetreiber zu Hybrid- und Elektromodellen. Darüber hinaus treibt der Bedarf an effizienten Lkw im städtischen Verteilerverkehr und regionalen Güterverkehr den Markt in Japan weiterhin an.

Einblicke in den Markt für mittelschwere Lkw in China

Der chinesische Markt für mittelschwere Lkw erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, den boomenden E-Commerce-Sektor und starke inländische Produktionskapazitäten. Chinas Logistik- und Bauindustrie stellen einen wichtigen Nachfrageschwerpunkt für mittelschwere Lkw dar, wobei sowohl private als auch staatliche Unternehmen ihre Flotten erweitern. Chinas Vorstoß in Richtung Elektromobilität und Smart-City-Entwicklung beschleunigt die Einführung elektrischer mittelschwerer Lkw. Die Verfügbarkeit kostengünstiger Optionen lokaler Hersteller, kombiniert mit staatlichen Anreizen, positioniert China als dominierenden Wachstumsmotor in der Region.

Marktanteil mittelschwerer Lkw

Die Branche der mittelschweren Lkw wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Daimler AG (Deutschland)

- Volvo Group (Schweden)

- Isuzu Motors Ltd. (Japan)

- Hino Motors Ltd. (Japan)

- PACCAR Inc. (USA)

- Ford Motor Company (USA)

- MAN Truck & Bus AG (Deutschland)

- Navistar International Corporation (USA)

- Tata Motors Limited (Indien)

- Scania AB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für mittelschwere Lkw

- Im Juli 2023 gaben Daimler Truck und Torc Robotics eine strategische Partnerschaft zur Entwicklung autonomer mittelschwerer Lkw bekannt. Daimler liefert die Lkw-Plattformen, Torc steuert seine fortschrittlichen autonomen Fahrsysteme bei. Diese Zusammenarbeit soll die Kommerzialisierung selbstfahrender mittelschwerer Lkw in Nordamerika beschleunigen, den Fahrermangel beheben, die Flotteneffizienz verbessern und neue Maßstäbe für Sicherheit und Logistikautomatisierung im regionalen Markt setzen.

- Im Mai 2023 gründete Hino Motors ein Joint Venture mit Isuzu Motors zur gemeinsamen Entwicklung elektrischer mittelschwerer Lkw. Die Allianz bündelt die Stärken beider Unternehmen in Entwicklung und Produktion und schafft so die Grundlage für die Entwicklung von Elektro-Lkw der nächsten Generation, die unter beiden Marken vermarktet werden sollen. Das Joint Venture dürfte die Wettbewerbsfähigkeit im wachsenden Markt für elektrische Nutzfahrzeuge stärken, das Produktangebot erweitern und die steigende Nachfrage nach emissionsfreien Lkw weltweit decken.

- Im April 2023 erwarb die Mitsubishi Fuso Truck and Bus Corporation einen 10-prozentigen Anteil an der Nikola Corporation, einem US-amerikanischen Elektrofahrzeug-Startup. Diese Investition verschafft Mitsubishi Fuso Zugang zu Nikolas Expertise in der Elektro- und Wasserstofffahrzeugtechnologie und unterstützt die Beschleunigung der eigenen Entwicklung mittelschwerer Elektro-Lkw. Dieser Schritt unterstreicht Mitsubishis Engagement für nachhaltige Mobilität und stärkt seine Position im wettbewerbsintensiven Markt für Elektro-Lkw.

- Im Jahr 2023 brachte die Volvo Group eine neue Reihe mittelschwerer Elektro-Lkw auf den Markt. Diese sind mit fortschrittlicher Batterietechnologie ausgestattet und erhöhen die Reichweite und Gesamtleistung. Diese Produkteinführung geht gezielt auf die Bedenken der Flottenbetreiber hinsichtlich Reichweite und Ladeeffizienz ein und steigert so die Akzeptanz. Mit der Erweiterung seines Elektroportfolios stärkt Volvo seine Führungsrolle bei nachhaltigen Transportlösungen und unterstützt globale Initiativen zur Emissionsreduzierung.

- Im Jahr 2023 stellte die Ford Motor Company ihr neuestes mittelschweres Lkw-Modell mit fortschrittlichen Fahrerassistenztechnologien und verbesserten Konnektivitätslösungen vor. Diese Innovationen zielen darauf ab, die Fahrersicherheit zu verbessern und durch Echtzeit-Datenintegration ein effizienteres Flottenmanagement zu ermöglichen. Durch den Fokus auf Digitalisierung und fahrerzentrierte Funktionen stärkt Ford seine Wettbewerbsfähigkeit und spricht Flottenbetreiber an, die betriebliche Effizienz und reduzierte Ausfallzeiten anstreben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.