Global Medium Earth Orbit Meo Satellite Payload Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.52 Billion

USD

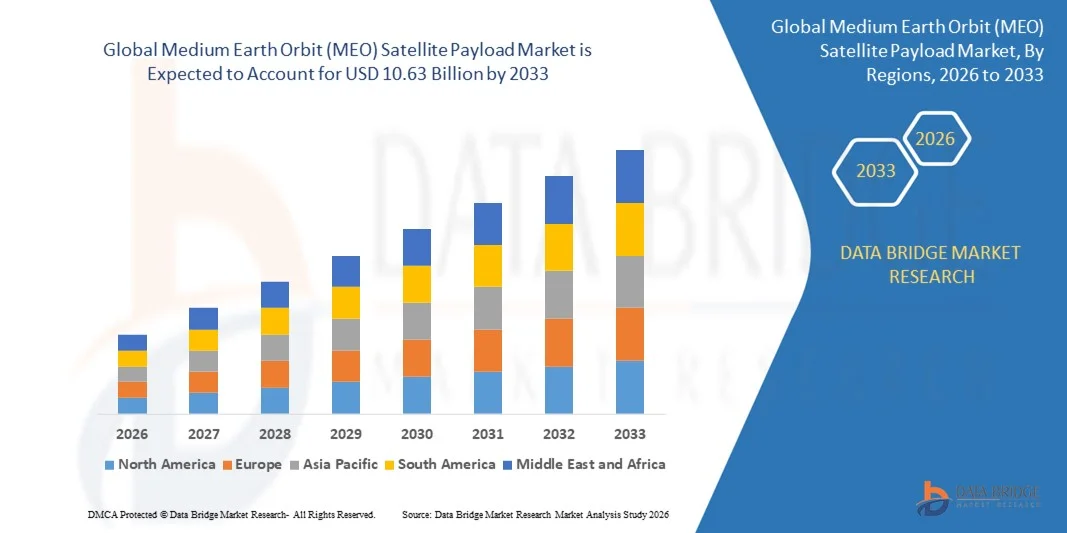

10.63 Billion

2025

2033

USD

3.52 Billion

USD

10.63 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 10.63 Billion | |

| % | |

|

Marktsegmentierung für Nutzlasten globaler Satelliten in mittlerer Erdumlaufbahn (MEO) nach Nutzlasttyp (Kommunikationsnutzlast, Bildgebungsnutzlast, Navigationsnutzlast und Sonstige), Nutzlastgewicht (geringes, mittleres und hohes Gewicht), Trägertyp (Kleinsatellit und mittelgroßer bis schwerer Satellit), Frequenzband (C-, K/KU/KA-Band, S- und L-Band, X-Band, UHF- und VHF-Band und Sonstige Bänder), Anwendung (Telekommunikation, Fernerkundung, wissenschaftliche Forschung, Überwachung und Navigation) und Endnutzung (zivil, militärisch und kommerziell) – Branchentrends und Prognose bis 2033

Marktgröße für Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

- Der globale Markt für Nutzlasten in mittleren Erdumlaufbahnen (MEO) hatte im Jahr 2025 einen Wert von 3,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässigen Telekommunikationsdiensten, hochauflösender Bildgebung und fortschrittlichen Navigationssystemen im zivilen, militärischen und kommerziellen Sektor angetrieben.

- Die rasche Bereitstellung kleiner und mittelgroßer bis schwerer Satelliten für Kommunikations- und Erdbeobachtungsanwendungen treibt die Nutzung von MEO-Satellitennutzlasten zusätzlich voran.

Marktanalyse für Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

- Der zunehmende Fokus auf Hochgeschwindigkeits-Internetverbindungen, präzise Positionsbestimmung und Echtzeit-Erdbeobachtung steigert den Bedarf an fortschrittlichen MEO-Satellitennutzlasten.

- Die zunehmende Nutzung kleiner Satellitenplattformen und die wachsende Zahl von Weltraummissionen für wissenschaftliche Forschung, Telekommunikation und Überwachung schaffen neue Marktchancen.

- Nordamerika dominierte den Markt für MEO-Satellitennutzlasten mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die steigende Nachfrage nach zuverlässigen Satellitenkommunikationsnetzen, fortschrittlichen Navigationsdiensten und robusten, staatlich unterstützten Raumfahrtprogrammen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Satellitennutzlasten in mittlerer Erdumlaufbahn (MEO) verzeichnet werden . Treiber dieser Entwicklung sind die steigende Nachfrage nach Breitbandverbindungen, Fernerkundungs- und Navigationsdiensten sowie die zunehmenden Aktivitäten der Weltraumforschung und die Beteiligung des Privatsektors in Ländern wie Indien, China und Japan.

- Das Segment der Kommunikationsnutzlasten erzielte 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung, Breitbandverbindungen und globalen Satellitenkommunikationsnetzen. Kommunikationsnutzlasten bieten Dienste mit geringer Latenz und hohem Durchsatz und sind daher für Telekommunikations- und internetbasierte Anwendungen unerlässlich.

Berichtsgegenstand und Marktsegmentierung für Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

|

Attribute |

Wichtige Markteinblicke in die Nutzlast von Satelliten in mittlerer Erdumlaufbahn (MEO). |

|

Abgedeckte Segmente |

• Nach Nutzlasttyp : Kommunikationsnutzlast, Bildgebungsnutzlast, Navigationsnutzlast und Sonstige |

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

Aufstieg fortschrittlicher Satellitennutzlasten in mittlerer Erdumlaufbahn (MEO)

- Die zunehmende Nutzung von MEO-Satellitennutzlasten revolutioniert die Satellitenkommunikation und Fernerkundung durch die Ermöglichung von Hochgeschwindigkeits-Datenübertragung, präziser Navigation und umfassender Abdeckung für Telekommunikation, wissenschaftliche Forschung und Überwachungsanwendungen. Diese Nutzlasten ermöglichen es Betreibern, die Konnektivität und die betriebliche Effizienz zu verbessern und gleichzeitig Latenzzeiten und Serviceausfälle zu reduzieren.

- Die steigende Nachfrage nach Breitbandverbindungen, hochauflösender Bildgebung und Echtzeitüberwachung beschleunigt den Einsatz von MEO-Satelliten in zivilen, militärischen und kommerziellen Bereichen. Diese Nutzlasten bieten eine zuverlässige Abdeckung großer Gebiete und eignen sich daher besonders für globale Kommunikationsnetze und die Umweltüberwachung.

- Die Skalierbarkeit und der modulare Aufbau moderner MEO-Satellitennutzlasten machen sie sowohl für etablierte Satellitenbetreiber als auch für aufstrebende Raumfahrtunternehmen attraktiv. Nutzer profitieren von verbesserter Signalqualität, höherem Datendurchsatz und einfacherer Integration in bestehende Satellitenkonstellationen.

- Beispielsweise haben im Jahr 2023 mehrere Telekommunikationsbetreiber ihre Satellitennetze mit MEO-Nutzlasten aufgerüstet und von einer verbesserten Netzabdeckung, geringeren Latenzzeiten und einer besseren Servicebereitstellung in städtischen und abgelegenen Regionen berichtet.

- Während Nutzlasten für MEO-Satelliten zunehmend eingesetzt werden, hängt ihr Erfolg von kontinuierlicher technologischer Innovation, kosteneffizienter Produktion und Interoperabilität mit anderen Orbitalsystemen ab. Hersteller müssen sich auf leistungsstarke, energieeffiziente und robuste Nutzlasten konzentrieren, um die wachsende Nachfrage optimal zu nutzen.

Marktdynamik von Nutzlasten für Satelliten in mittlerer Erdumlaufbahn (MEO)

Treiber

Steigende Nachfrage nach Hochgeschwindigkeitsverbindungen und Echtzeit-Datenübertragung

- Der steigende Bedarf an unterbrechungsfreier Kommunikation, präziser Navigation und Echtzeitdaten in zivilen, militärischen und kommerziellen Anwendungen treibt die Nutzung von MEO-Satellitennutzlasten voran. Hochgeschwindigkeitsnutzlasten gewährleisten eine zuverlässige Abdeckung für ein breites Spektrum an Satellitendiensten, darunter Breitbandinternet, Fernerkundung und Überwachung. Dieser Trend wird durch den Ausbau von Satellitenkonstellationen mit dem Ziel globaler Abdeckung und Redundanz weiter unterstützt.

- Satellitenbetreiber erkennen zunehmend die betrieblichen und finanziellen Vorteile von MEO-Nutzlasten, darunter geringere Latenz, höhere Bandbreite und verbesserte Signalzuverlässigkeit. Dieses Bewusstsein fördert die Nutzung in den Bereichen Telekommunikation, wissenschaftliche Forschung und Navigation. Die verbesserte Nutzlastleistung ermöglicht es den Betreibern zudem, Premiumdienste anzubieten und im globalen Wettbewerb erfolgreich zu sein.

- Staatliche Initiativen und private Investitionen zur Förderung von Satelliteninternet, Smart-City-Projekten und weltraumgestützter Überwachung begünstigen den Einsatz fortschrittlicher MEO-Nutzlasten. Regulatorische Unterstützung und Förderprogramme treiben das Marktwachstum zusätzlich an. Darüber hinaus beschleunigen Partnerschaften zwischen öffentlichen und privaten Organisationen die Technologieeinführung und ermöglichen kürzere Einsatzzeiten für Nutzlasten.

- Beispielsweise investierten im Jahr 2022 mehrere staatlich geförderte Satellitenprogramme in Europa und Nordamerika in Nutzlasten im mittleren Erdorbit (MEO), um globale Kommunikationsnetze zu verbessern, die Umweltüberwachung zu optimieren und Verteidigungsanwendungen zu unterstützen. Diese Initiativen trugen dazu bei, die Machbarkeit groß angelegter MEO-Konstellationen aufzuzeigen und deren kommerzielles Potenzial zu bestätigen.

- Während der steigende Bedarf an Konnektivität und Daten das Marktwachstum antreibt, besteht weiterhin Bedarf an kosteneffizienten Nutzlasten, fortschrittlichem Energiemanagement und nahtloser Integration mit anderen Orbitalsystemen, um die Akzeptanz zu sichern. Kontinuierliche Forschung und Entwicklung im Bereich leichter Materialien, energieeffizienter Elektronik und modularer Nutzlastdesigns dürfte die Skalierbarkeit des Marktes und die betriebliche Effizienz weiter verbessern.

Zurückhaltung/Herausforderung

Hohe Entwicklungskosten und technische Komplexität schränken die Akzeptanz ein

- Die hohen Investitionskosten für fortschrittliche MEO-Satellitennutzlasten, darunter Kommunikationsmodule, Bildsensoren und Navigationssysteme, schränken den Zugang für neue Satellitenbetreiber ein. Die Kosten stellen weiterhin ein erhebliches Hindernis für eine breite Akzeptanz dar. Hinzu kommen hohe Start- und Versicherungskosten, die die finanzielle Belastung, insbesondere für Startups und kleinere Betreiber, zusätzlich erhöhen.

- In vielen Regionen behindert der Mangel an technischem Fachwissen und qualifizierten Ingenieuren den effektiven Einsatz von Nutzlasten und die Satellitenintegration. Fehlerhafte Konstruktion oder Handhabung können die Betriebseffizienz verringern, die Wartungskosten erhöhen und die Lebensdauer von Satelliten verkürzen. Verschärft wird diese Herausforderung durch die Notwendigkeit kontinuierlicher Überwachung, Nutzlastkalibrierung und Softwareoptimierung, um eine optimale Leistung zu gewährleisten.

- Engpässe in der Lieferkette für hochpräzise Komponenten, Spezialelektronik und Antriebssysteme behindern die Marktdurchdringung zusätzlich. Viele kleinere Betreiber setzen weiterhin auf konventionelle Nutzlasten im erdnahen (LEO) oder geostationären (GEO) Orbit, was das Wachstum von Systemen im mittleren Erdorbit (MEO) hemmt. Darüber hinaus können geopolitische Beschränkungen für bestimmte Komponenten und Materialien Projektlaufzeiten verzögern und die Abhängigkeit von ausgewählten Zulieferern erhöhen.

- Beispielsweise verschoben im Jahr 2023 mehrere aufstrebende Raumfahrtunternehmen im asiatisch-pazifischen Raum den Einsatz von Nutzlasten im mittleren Erdorbit (MEO) aufgrund hoher Entwicklungskosten und unzureichender technischer Unterstützung. Diese Verzögerungen beeinträchtigten die Einführung von Diensten, störten die Planung von Satellitennetzwerken und schränkten die Skalierbarkeit des Betriebs in wettbewerbsintensiven Märkten ein.

- Während die Satellitentechnologie stetig Fortschritte macht, bleibt die Bewältigung von Kosten-, Komplexitäts- und Qualifikationslücken entscheidend. Marktteilnehmer müssen sich auf modulare, benutzerfreundliche und kosteneffiziente Nutzlasten konzentrieren, um die Akzeptanz und das langfristige Marktpotenzial zu maximieren. Innovationen in der additiven Fertigung, standardisierte Nutzlastarchitekturen und fortschrittliche Automatisierung bei Montage und Prüfung werden voraussichtlich in den kommenden Jahren die Kosten senken und den Einsatz beschleunigen.

Marktübersicht für Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

Der Markt für MEO-Satellitennutzlasten ist segmentiert nach Nutzlasttyp, Nutzlastgewicht, Fahrzeugtyp, Frequenzband, Anwendung und Endnutzung.

- Nach Nutzlasttyp

Basierend auf der Nutzlastart ist der Markt in Kommunikationsnutzlasten, Bildgebungsnutzlasten, Navigationsnutzlasten und Sonstige unterteilt. Das Segment der Kommunikationsnutzlasten erzielte 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung, Breitbandverbindungen und globalen Satellitenkommunikationsnetzen. Kommunikationsnutzlasten bieten Dienste mit geringer Latenz und hohem Durchsatz und sind daher für Telekommunikations- und internetbasierte Anwendungen unerlässlich.

Der Markt für Navigationsnutzlasten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an präzisen Positions-, Zeit- und Navigationsdiensten im zivilen, kommerziellen und militärischen Bereich. Navigationsnutzlasten sind unerlässlich für die GPS-Ergänzung, die Flottenverfolgung und wissenschaftliche Missionen und bieten Endnutzern hohe Genauigkeit und Zuverlässigkeit.

- Nach Nutzlastgewicht

Basierend auf dem Nutzlastgewicht ist der Markt in leichte, mittlere und schwere Nutzlasten unterteilt. Das Segment der leichten Nutzlasten erzielte 2025 den größten Marktanteil, was auf niedrigere Startkosten, schnellere Einsatzbereitschaft und die Eignung für kleine Satellitenkonstellationen zurückzuführen ist. Leichte Nutzlasten bieten flexible und kostengünstige Lösungen für kommerzielle und zivile Satellitenmissionen.

Das Segment der mittelschweren Nutzlasten dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verbreitung fortschrittlicher Sensoren und leistungsstarker Kommunikationsmodule. Mittelschwere Nutzlasten sind entscheidend für MEO-Satelliten, die für vielfältige Missionen wie Fernerkundung, Telekommunikation und Navigationsdienste konzipiert sind.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Kleinsatelliten und mittelgroße bis schwere Satelliten unterteilt. Das Segment der Kleinsatelliten erzielte 2025 den größten Marktanteil aufgrund von Kosteneffizienz, kürzeren Entwicklungszeiten und dem zunehmenden Einsatz von Satellitenkonstellationen für Kommunikation und Erdbeobachtung. Kleinsatelliten bieten kurze Startzyklen und skalierbare Lösungen für kommerzielle Betreiber.

Das Segment der mittelgroßen bis schweren Satelliten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an Nutzlasten mit hoher Kapazität und globaler Abdeckung. Mittelgroße bis schwere Satelliten bieten robuste Plattformen für kritische Regierungs-, Verteidigungs- und kommerzielle Missionen, die eine komplexe Nutzlastintegration erfordern.

- Nach Frequenzband

Basierend auf den Frequenzbändern ist der Markt in C-, K/KU/KA-, S- und L-, X-, UHF- und VHF-Bänder sowie sonstige Bänder unterteilt. Das Segment K/KU/KA erzielte 2025 den größten Marktanteil, angetrieben durch hohe Datenübertragungsraten, die breite Anwendung in Telekommunikationsdiensten und Breitbandanwendungen. Diese Frequenzbänder unterstützen Satellitenkommunikation mit hohem Durchsatz und globale Vernetzungsinitiativen.

Für das X-Band-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den verstärkten Einsatz in den Bereichen Verteidigung, wissenschaftliche Forschung und Überwachung. X-Band-Nutzlasten bieten hochpräzise und sichere Kommunikationsfähigkeiten für militärische und staatliche Missionen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Telekommunikation, Fernerkundung, wissenschaftliche Forschung, Überwachung und Navigation unterteilt. Das Telekommunikationssegment erzielte 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach satellitengestütztem Internet, den Breitbandausbau und die globale Vernetzung. Telekommunikationsnutzlasten sind unerlässlich für den Betrieb kommerzieller und ziviler Kommunikationsnetze.

Dem Navigationssegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den steigenden Bedarf an präziser Positionierung, Zeitmessung, Flottenverfolgung und intelligenten Transportanwendungen. Navigationssysteme werden zunehmend in zivilen, kommerziellen und militärischen Bereichen eingesetzt.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in zivile, militärische und kommerzielle Segmente unterteilt. Das kommerzielle Segment erzielte 2025 den größten Marktanteil, bedingt durch die wachsende Zahl privater Satellitenbetreiber, kommerzieller Raumfahrtprogramme und Satelliteninternet-Initiativen. Kommerzielle Nutzlasten sind zentral für die globale Kommunikation und serviceorientierte Satellitenmissionen.

Im militärischen Segment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch steigende Modernisierungsprogramme im Verteidigungsbereich, den Bedarf an sicherer Kommunikation sowie Anwendungen in den Bereichen Aufklärung, Überwachung und Spionageabwehr. Militärische Nutzlasten leisten einen entscheidenden Beitrag zur Verteidigung und nationalen Sicherheit.

Regionale Analyse des Marktes für Satellitennutzlasten in mittlerer Erdumlaufbahn (MEO)

- Nordamerika dominierte den Markt für MEO-Satellitennutzlasten mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die steigende Nachfrage nach zuverlässigen Satellitenkommunikationsnetzen, fortschrittlichen Navigationsdiensten und robusten, staatlich unterstützten Raumfahrtprogrammen.

- Satellitenbetreiber in der Region legen großen Wert auf Kommunikation mit geringer Latenz, Nutzlasten mit hohem Durchsatz sowie fortschrittliche Bildgebungs- und Navigationsfähigkeiten, die zivile, militärische und kommerzielle Satellitenanwendungen unterstützen.

- Diese breite Akzeptanz wird zudem durch erhebliche Investitionen in die Weltrauminfrastruktur, fortschrittliches technologisches Know-how und starke öffentlich-private Partnerschaften unterstützt, wodurch sich Nordamerika zu einem führenden Zentrum für den Einsatz von MEO-Satellitennutzlasten entwickelt.

Einblick in den US-amerikanischen Markt für MEO-Satellitennutzlasten

Der US-amerikanische Markt für MEO-Satellitennutzlasten erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Expansion satellitengestützter Breitbanddienste, Navigationsnetze und Erdbeobachtungsprogramme. Staatliche Initiativen wie die Modernisierung von GPS und Investitionen in Telekommunikationssatelliten der nächsten Generation beflügeln das Marktwachstum. Auch private Unternehmen setzen Nutzlasten mit hoher Datenübertragungsrate ein, um die globale Konnektivität, die Verteidigungsüberwachung und die wissenschaftliche Forschung zu verbessern. Die Integration fortschrittlicher Nutzlasttechnologien in KI-gestützte Satellitenoperationen treibt den Markt zusätzlich an.

Einblick in den europäischen Markt für MEO-Satellitennutzlasten

Der europäische Markt für MEO-Satellitennutzlasten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in weltraumgestützte Telekommunikation, Fernerkundung und wissenschaftliche Missionen. Europäische Länder priorisieren Satellitennetze der nächsten Generation für Breitbandversorgung, Erdbeobachtung und Verteidigungsanwendungen. Der Markt wird zudem durch regulatorische Anreize, Forschungskooperationen und den Aufbau eigener Produktionskapazitäten für Satellitennutzlasten unterstützt.

Einblick in den britischen Markt für MEO-Satellitennutzlasten

Der britische Markt für Nutzlasten in mittleren Erdumlaufbahnen (MEO) wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Kommunikationsnutzlasten mit hoher Kapazität sowie staatlich geförderte Navigations- und Überwachungsinitiativen. Das fortschrittliche britische Raumfahrtökosystem, die qualifizierten Ingenieure und der starke Fokus auf Satellitenforschung und -entwicklung fördern die Nutzung von Nutzlasten in mittleren Erdumlaufbahnen sowohl für kommerzielle als auch für militärische Anwendungen.

Einblick in den deutschen Markt für MEO-Satellitennutzlasten

Der deutsche Markt für MEO-Satellitennutzlasten wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung ist der strategische Fokus Deutschlands auf weltraumgestützte Infrastruktur, Präzisionsnavigation und Erdbeobachtung. Die etablierte deutsche Luft- und Raumfahrtindustrie, Investitionen in die Satellitenfertigung und der Fokus auf technologische Innovation beschleunigen die Einführung von MEO-Nutzlasten. Darüber hinaus verbessert die Integration in Satelliteninitiativen der Europäischen Union die operativen Fähigkeiten und die Marktexpansion.

Einblick in den Markt für MEO-Satellitennutzlasten im asiatisch-pazifischen Raum

Der Markt für MEO-Satellitennutzlasten im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in regionale Satellitenkonstellationen, Telekommunikationsnetze und Fernerkundungsprojekte in Ländern wie China, Indien und Japan. Die rasche Urbanisierung, die zunehmende Internetverbreitung und staatlich geförderte Raumfahrtprogramme treiben die Akzeptanz dieser Technologien weiter an. Die Region entwickelt sich zudem zu einem Zentrum für die Herstellung von Satellitennutzlasten und trägt so zur Erschwinglichkeit, Verfügbarkeit und Skalierbarkeit von MEO-Satellitenlösungen bei.

Einblick in den japanischen Markt für MEO-Satellitennutzlasten

Der japanische Markt für MEO-Satellitennutzlasten wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Begünstigt wird dies durch Japans hohes technologisches Know-how, die Nachfrage nach präzisen Navigationsdiensten und den Ausbau von Kommunikationssatellitennetzen. Die Integration fortschrittlicher Nutzlasten in Erdbeobachtung, wissenschaftliche Forschung und Verteidigungsanwendungen in Japan treibt die Marktakzeptanz voran. Darüber hinaus verstärkt der Fokus auf Smart-City-Infrastruktur und satellitenbasierte IoT-Konnektivität das Marktpotenzial.

Einblick in den chinesischen Markt für MEO-Satellitennutzlasten

Der chinesische Markt für MEO-Satellitennutzlasten wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der Satellitenkonstellationen in China, die steigende Internetnachfrage der Mittelschicht und staatliche Initiativen zur Förderung von Telekommunikation, Navigation und Fernerkundung zurückzuführen. Chinas Investitionen in Nutzlasten mit hoher Übertragungskapazität, die eigene Satellitenfertigung und weltraumgestützte Überwachungssysteme treiben den Markt in zivilen, kommerziellen und Verteidigungssektoren zusätzlich an.

Marktanteil der Nutzlasten von Satelliten in mittlerer Erdumlaufbahn (MEO)

Die Nutzlastindustrie für Satelliten in mittlerer Erdumlaufbahn (MEO) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Airbus SAS (Frankreich)

- Raytheon Technologies (USA)

- Thales-Gruppe (Frankreich)

- Lockheed Martin Corporation (USA)

- Honeywell International Inc. (USA)

- L3Harris Technologies, Inc. (USA)

- Boeing (USA)

- Viasat, Inc. (USA)

- SpaceX (USA)

- SSL (USA)

- MDA Corporation (Kanada)

- Lucix Corporation (USA)

- Mitsubishi Electric Corporation (Japan)

- ISRO (Indien)

- General Dynamics Mission Systems, Inc. (USA)

- Northrop Grumman Corporation (USA)

- Intelsat (Luxemburg)

- BALL CORPORATION (USA)

- Analog Devices, Inc. (USA)

- JSAT International Inc. (Japan)

- Cobham Limited (UK)

Neueste Entwicklungen auf dem globalen Markt für Nutzlasten in Satelliten der mittleren Erdumlaufbahn (MEO).

- Im August 2024 schloss Lockheed Martin die Übernahme von Terran Orbital ab, um seine Kompetenzen in der Satellitenfertigung weiter auszubauen. Dieser strategische Schritt stärkt Lockheed Martins Position im Satellitentechnologiesektor und ermöglicht eine schnellere Entwicklung von Nutzlasten der nächsten Generation sowie robusterer Satellitenplattformen. Die Übernahme soll die betriebliche Effizienz steigern, die Produktionskapazität erweitern und Wettbewerbsvorteile auf den zivilen, militärischen und kommerziellen Raumfahrtmärkten sichern.

- Im Mai 2024 brachte Portal Space Systems den Satellitenbus Supernova auf den Markt, der für hohe Manövrierfähigkeit im Weltraum ausgelegt ist. Er kann innerhalb von Stunden vom erdnahen Orbit (LEO) in den geostationären Orbit (GEO), innerhalb von Minuten in den mittleren Erdorbit (MEO) und innerhalb von Tagen in den zislunaren Raum wechseln und verbessert so die Flexibilität und Effizienz von Missionen. Diese Innovation ermöglicht den schnellen Einsatz von Satelliten in mehreren Umlaufbahnen und kommt Anwendungen in den Bereichen Telekommunikation, Navigation und wissenschaftliche Forschung zugute. Gleichzeitig stärkt sie die Wettbewerbsfähigkeit von Satellitenlösungen auf dem globalen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.