Global Medium Molecular Weight Polyisobutylene Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.22 Billion

USD

9.26 Billion

2024

2032

USD

6.22 Billion

USD

9.26 Billion

2024

2032

| 2025 –2032 | |

| USD 6.22 Billion | |

| USD 9.26 Billion | |

| % | |

|

Globale Marktsegmentierung für Polyisobutylen mit mittlerem Molekulargewicht nach Typ (Lebensmittelqualität, Industriequalität und andere), Anwendung (Kaugummibasis, Klebstoffe und Dichtstoffe, Schmiermittel und andere), Endverbrauch (Automobilindustrie, Bauindustrie, Transportindustrie, chemische Industrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für mittelmolekulares Polyisobutylen

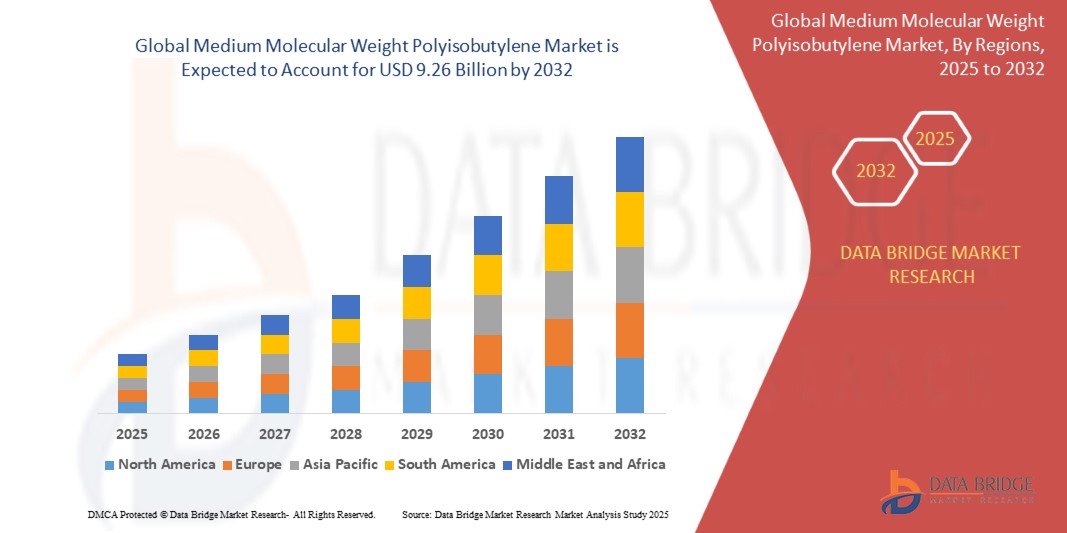

- Der globale Markt für Polyisobutylen mit mittlerem Molekulargewicht hatte im Jahr 2024 einen Wert von 6,22 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 9,26 Milliarden US-Dollar erreichen , bei einer CAGR von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Klebstoffen und Dichtstoffen in der Automobil- und Bauindustrie, die zunehmende Anwendung in Schmiermitteln und Kraftstoffzusätzen sowie den steigenden Bedarf an langlebigen und wasserbeständigen Materialien in verschiedenen Endverbrauchssektoren vorangetrieben.

- Die zunehmende Präferenz für hochleistungsfähige synthetische Kautschuke und Polymere in industriellen Anwendungen dürfte sich auch in den kommenden Jahren positiv auf die Marktexpansion auswirken.

Marktanalyse für mittelmolekulares Polyisobutylen

- Mittelmolekulares Polyisobutylen (mittelmolekulares Polyisobutylen) wird aufgrund seiner hervorragenden Undurchlässigkeit, chemischen Beständigkeit und geringen Gasdurchlässigkeit häufig als leistungssteigerndes Polymer verwendet

- Die zunehmende Bedeutung von Kraftstoffeffizienz und Motorleistung im Automobilbau fördert den Einsatz von Kraftstoffzusätzen und Schmierstoffformulierungen auf Basis von Polyisobutylen mit mittlerem Molekulargewicht.

- Nordamerika hatte im Jahr 2024 einen erheblichen Umsatzanteil am globalen Markt für Polyisobutylen mit mittlerem Molekulargewicht, angetrieben durch den expandierenden Automobil- und Industriesektor sowie die steigende Nachfrage nach leistungssteigernden Additiven

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Polyisobutylen mit mittlerem Molekulargewicht verzeichnet, getrieben durch die steigende Nachfrage nach Hochleistungselastomeren, starkes Wachstum im Bau- und Transportsektor und eine zunehmende Verlagerung hin zu lokal hergestellten PIB-Produkten in Ländern wie China, Japan und Südkorea.

- Das Segment Industriequalität dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Anwendung in der Automobil-, Bau- und Fertigungsbranche zurückzuführen ist. Mittelmolekulares Polyisobutylen in Industriequalität wird aufgrund seiner überlegenen Chemikalienbeständigkeit, Flexibilität und hervorragenden Dichtungseigenschaften bevorzugt und eignet sich daher hervorragend für den Einsatz in Schmierstoffen und Klebstoffen in anspruchsvollen Umgebungen.

Berichtsumfang und Marktsegmentierung für mittelmolekulares Polyisobutylen

|

Eigenschaften |

Wichtige Markteinblicke zu Polyisobutylen mit mittlerem Molekulargewicht |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Polyisobutylen mit mittlerem Molekulargewicht

„Zunehmende Verwendung von Polyisobutylen mit mittlerem Molekulargewicht in Hochleistungsklebstoffen und -dichtstoffen“

- Der Automobilsektor steht unter zunehmendem Druck, die Kraftstoffeffizienz zu verbessern und die Emissionen zu reduzieren. Dies erhöht die Nachfrage nach mittelmolekularem Polyisobutylen (mittelmolekulares Polyisobutylen) in Kraftstoff- und Schmierstoffformulierungen. Mittelmolekulares Polyisobutylen wirkt als wirksames Verdickungs- und Dispergiermittel und verbessert die Motorleistung. Automobilhersteller verwenden es in Additiven, um moderne Emissionsstandards zu erfüllen.

- Polyisobutylen mit mittlerem Molekulargewicht wird aufgrund seiner Wasserbeständigkeit und Langzeitelastizität zunehmend in Hochleistungsklebstoffen und -dichtstoffen im Bauwesen und in der Elektronik eingesetzt. Diese Eigenschaften ermöglichen es Herstellern, langlebigere und witterungsbeständigere Materialien zu liefern. Die Verwendung von Polyisobutylen trägt zu einer besseren Isolierung, Haftfestigkeit und Produktlebensdauer in anspruchsvollen Anwendungen bei.

- Steigende Umweltvorschriften und Produktsicherheitsstandards veranlassen Chemiehersteller dazu, ungiftige, thermisch stabile Polymere wie mittelmolekulares Polyisobutylen zu bevorzugen. Aufgrund seiner nichtreaktiven Eigenschaften eignet es sich für Lebensmittel- und medizinische Anwendungen. Dieser regulatorische Wandel fördert die Durchdringung des Polymers in neuen Branchen wie der Pharma- und Verpackungsindustrie.

- So hat BASF beispielsweise ihr Portfolio um PIB-basierte Haftklebstoffe für Hygiene- und Medizinanwendungen erweitert. Diese Formulierungen zeichnen sich durch hohe Reinheit und hervorragende Biokompatibilität aus, erfüllen Sicherheitsanforderungen und erfüllen gleichzeitig die Leistungserwartungen. Diese Entwicklungen unterstreichen die strategische Bedeutung von mittelmolekularem Polyisobutylen für die Diversifizierung von Endverbrauchssegmenten.

- Der zunehmende Fokus auf Effizienz, Langlebigkeit und die Einhaltung gesetzlicher Vorschriften treibt die branchenübergreifende Nutzung von mittelmolekularem Polyisobutylen voran. Da die Branche weiterhin nach leistungsstarken und zugleich umweltfreundlichen Materialien sucht, wird der Markt für mittelmolekulares Polyisobutylen in den kommenden Jahren voraussichtlich stetig wachsen.

Marktdynamik für mittelmolekulares Polyisobutylen

Treiber

„Steigende Nachfrage aus der Automobil- und Bauindustrie“

- Die Nachfrage der Automobilindustrie nach leistungssteigernden Schmierstoffadditiven treibt den Markt für mittelmolekulares Polyisobutylen (MPI) deutlich voran. MPI wird häufig in Dispergiermitteln und Viskositätsmodifikatoren eingesetzt, die die Motorlebensdauer verlängern, den Kraftstoffverbrauch verbessern und Emissionen reduzieren. Angesichts des zunehmenden Drucks auf die Automobilhersteller, strenge Umweltvorschriften einzuhalten, gewinnt MPI aufgrund seiner Stabilität, Wärmebeständigkeit und Kompatibilität mit synthetischen Ölen an Popularität.

- Die zunehmende Verbreitung kraftstoffsparender Fahrzeuge und die Verschärfung der Emissionsnormen wie Euro 6 und China VI haben Schmierstoffhersteller dazu veranlasst, ihre Additivtechnologien zu verbessern. Mittelmolekulares Polyisobutylen dient als wichtiges Basispolymer für die Herstellung fortschrittlicher Dispergiermittel, die Motoren reinigen und Ablagerungen vorbeugen. Diese Vorteile tragen zu längeren Ölwechselintervallen und einer verbesserten Gesamtleistung des Fahrzeugs bei.

- Darüber hinaus führt der weltweite Trend zu schwefel- und aschearmen Ölen zu einer Nachfrage nach Additiven mit hoher thermischer und oxidativer Stabilität. Die chemische Struktur von Polyisobutylen mit mittlerem Molekulargewicht macht es weniger reaktiv und langlebiger unter rauen Motorbedingungen, was einen Leistungsvorteil bietet. Dies steht im Einklang mit den übergeordneten Zielen der Automobilindustrie, sauberere Motoren und geringere Wartungskosten zu erzielen.

- Chevron Oronite beispielsweise verwendet mittelmolekulares Polyisobutylen in seinen proprietären Polyisobutylensuccinimid-Dispergiermitteln (PIBSI) für Diesel- und Benzinmotoren, um Kolbenablagerungen zu reduzieren und das Kaltstartverhalten zu verbessern. Diese Produkte richten sich an gewerbliche Flotten und Personenkraftwagen in Regionen mit hohen Kraftstoffeffizienzzielen.

- Mittelmolekulares Polyisobutylen ist ein Schlüsselfaktor für Schmierstofftechnologien der nächsten Generation, insbesondere in Märkten, in denen Emissionskontrolle und Kraftstoffeinsparung im Vordergrund stehen. Da Automobilhersteller auf Leistungseffizienz und Umweltverantwortung setzen, wird die Nachfrage nach mittelmolekularem Polyisobutylen voraussichtlich stetig steigen.

Einschränkung/Herausforderung

„Volatilität der Rohstoffpreise und eingeschränkte Integration der Lieferkette“

- Die Volatilität der Rohstoffpreise und die Abhängigkeit von erdölbasierten Rohstoffen stellen eine wesentliche Einschränkung für den Markt für mittelmolekulares Polyisobutylen dar. Die Produktion von mittelmolekularem Polyisobutylen ist stark von Isobutylen abhängig, das aus der Erdölraffination und petrochemischen Prozessen gewonnen wird. Schwankende Ölpreise wirken sich erheblich auf die Produktionskosten aus und beeinträchtigen die Preisstabilität für Endverbraucher.

- Diese Kostenvolatilität stellt Hersteller vor die Herausforderung, konsistente Preisstrategien aufrechtzuerhalten, insbesondere in Regionen mit hoher Importabhängigkeit. Unvorhersehbare Veränderungen in den Lieferketten und geopolitische Spannungen können die Rohstoffverfügbarkeit weiter beeinträchtigen und so die Produktionseffizienz und die Lieferpläne beeinträchtigen.

- Darüber hinaus stellt der zunehmende globale Fokus auf biobasierte und nachhaltige Polymere langfristige Herausforderungen für erdölbasierte Produkte wie mittelmolekulares Polyisobutylen dar. Unternehmen stehen unter dem Druck, Innovationen zu entwickeln oder auf umweltfreundliche Alternativen umzusteigen, insbesondere im Verpackungs- und Körperpflegebereich, wo eine grüne Kennzeichnung unerlässlich wird.

- So hat die COVID-19-Pandemie beispielsweise Schwachstellen in der Rohstoffversorgung aufgedeckt, was zu Verzögerungen in der Polyisobutylenproduktion und Kostensteigerungen in mehreren Regionen, insbesondere im asiatisch-pazifischen Raum und in Europa, führte. Diese Störungen unterstrichen die Notwendigkeit widerstandsfähigerer und diversifizierterer Beschaffungsstrategien im Markt für mittelmolekulares Polyisobutylen.

- Zusammenfassend lässt sich sagen, dass mittelmolekulares Polyisobutylen zwar branchenübergreifend unverzichtbar bleibt, die Rohstoffabhängigkeit und Nachhaltigkeitsbedenken das Marktwachstum jedoch behindern könnten. Die Bewältigung dieser Herausforderungen durch alternative Beschaffung, Investitionen in Recyclingtechnologien oder die Entwicklung von biobasiertem Polyisobutylen wird für eine langfristige Widerstandsfähigkeit entscheidend sein.

Marktumfang für mittelmolekulares Polyisobutylen

Der Markt ist nach Typ, Anwendung und Endnutzung segmentiert.

• Nach Typ

Der Markt für mittelmolekulares Polyisobutylen ist nach Typ in Lebensmittelqualität, Industriequalität und andere segmentiert. Das Segment Industriequalität dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Anwendung in der Automobil-, Bau- und Fertigungsbranche zurückzuführen ist. Industrielles mittelmolekulares Polyisobutylen wird aufgrund seiner überlegenen Chemikalienbeständigkeit, Flexibilität und hervorragenden Dichtungseigenschaften bevorzugt und eignet sich daher hervorragend für den Einsatz in Schmierstoffen und Klebstoffen in anspruchsvollen Umgebungen.

Das Segment Lebensmittelqualität wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach sicheren und konformen Polymeren für Lebensmittelverpackungen und die Kaugummiproduktion. Lebensmitteltaugliches Polyisobutylen bietet hohe Reinheit und ist ungiftig und erfüllt strenge Lebensmittelsicherheitsvorschriften. Seine zunehmende Verwendung in Körperpflegeprodukten und Pharmazeutika unterstützt seine Expansion in hygienesensiblen Anwendungen zusätzlich.

• Nach Anwendung

Der Markt für mittelmolekulares Polyisobutylen ist nach Anwendungsgebieten in Kaugummibasis, Kleb- und Dichtstoffe, Schmierstoffe und weitere Produkte unterteilt. Das Segment Kleb- und Dichtstoffe hatte 2024 den größten Marktanteil, getrieben durch die steigende Nachfrage der Automobil- und Bauindustrie nach Hochleistungsklebematerialien. Mittelmolekulares Polyisobutylen verbessert die Klebrigkeit, Flexibilität und Haltbarkeit von Dichtstoffformulierungen und ist daher ein bevorzugter Bestandteil von Wetterschutz- und Dämmlösungen.

Das Segment der Kaugummibasen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf den steigenden Konsum von Kaugummiprodukten in Schwellenländern zurückzuführen ist. Seine hervorragende Kaubarkeit, Stabilität und Reaktionsträgheit machen mittelmolekulares Polyisobutylen zu einem idealen Kaugummibasenmaterial. Behördliche Zulassungen und Lebensmittelsicherheitszertifizierungen fördern zudem seinen Einsatz im Süßwarensegment.

• Nach Endverwendung

Der Markt ist nach Endverbrauch in die Automobilindustrie, Bauindustrie, Transportindustrie, Chemieindustrie und andere Branchen unterteilt. Die Automobilindustrie hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung von mittelmolekularem Polyisobutylen in Unterbodenschutzformulierungen, Schwingungsdämpfungs- und Dichtungsanwendungen zurückzuführen ist. Seine hervorragende Beständigkeit gegen Hitze, Feuchtigkeit und Chemikalien macht es zu einem wichtigen Material für die Fahrzeugwartung und Leistungssteigerung.

Die Bauindustrie wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Infrastrukturausbau und die Nachfrage nach langlebigen Dicht- und Klebstoffen. Mittelmolekulares Polyisobutylen wird zunehmend in Verglasungs-, Abdichtungs- und Schallschutzprodukten eingesetzt und bietet langfristige Haltbarkeit und Leistung unter extremen Wetterbedingungen. Seine Kompatibilität mit einer Vielzahl von Bausubstraten fördert seine Verbreitung in Gewerbe- und Wohnprojekten zusätzlich.

Mittelmolekulares Polyisobutylen Markt Regionale Analyse

- Nordamerika hatte im Jahr 2024 einen erheblichen Umsatzanteil am globalen Markt für Polyisobutylen mit mittlerem Molekulargewicht, angetrieben durch den expandierenden Automobil- und Industriesektor sowie die steigende Nachfrage nach leistungssteigernden Additiven

- Die Region profitiert von einer gut etablierten Basis an Schmierstoffherstellern und einem starken Schwerpunkt auf technologischer Innovation, was die Verwendung von Polyisobutylen als Verdickungsmittel und Viskositätsmodifikator fördert.

- Die Präsenz wichtiger Marktteilnehmer und die laufende Forschung im Bereich synthetischer Kautschukformulierungen unterstützen den Einsatz von Polyisobutylen mit mittlerem Molekulargewicht in Anwendungen wie Klebstoffen, Dichtstoffen und Kraftstoffzusätzen.

Markteinblick für mittelmolekulares Polyisobutylen in den USA

Der US-Markt hatte 2024 den größten Anteil innerhalb Nordamerikas, unterstützt durch die starke Nachfrage von Automobilherstellern und Schmierstoffherstellern. Der Markt wird durch den Bedarf an Hochleistungsschmierstoffen und Kraftstoffzusätzen sowie einen zunehmenden Fokus auf die Verlängerung der Motorlebensdauer und die Reduzierung von Emissionen angetrieben. Technologische Fortschritte in der Polymerverarbeitung und -formulierung sowie die zunehmende regulatorische Betonung der Energieeffizienz unterstützen weiterhin das Marktwachstum im Land.

Markteinblick für mittelmolekulares Polyisobutylen in Europa

Der europäische Markt wird voraussichtlich zwischen 2025 und 2032 aufgrund zunehmender Umweltbedenken und der Umstellung auf nachhaltige Automobil- und Industrielösungen die höchste Wachstumsrate verzeichnen. Strenge Emissionsvorschriften veranlassen Hersteller, Additive auf Polyisobutylenbasis für Kraftstoffeffizienz und Motorsauberkeit einzusetzen. Darüber hinaus tragen erhöhte Investitionen in Forschung und Innovation im Bereich der Kleb- und Dichtstoffe zur zunehmenden Verwendung von Polyisobutylen mit mittlerem Molekulargewicht in zahlreichen Endverbraucherbranchen bei.

Markteinblick für mittelmolekulares Polyisobutylen in Deutschland

Der deutsche Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die starke Produktionsbasis und die hohen Forschungs- und Entwicklungskapazitäten des Landes. Der Fokus auf die Verbesserung des Kraftstoffverbrauchs und die Reduzierung der CO2-Emissionen im Automobilsektor führt zu einer stärkeren Verwendung von Polyisobutylen in Motorölformulierungen. Darüber hinaus unterstützt die vorhandene Infrastruktur für die Chemieproduktion die Entwicklung hochwertiger Klebstoffprodukte mit Polyisobutylen, insbesondere im Bauwesen und in der Elektronik.

Markteinblick für mittelmolekulares Polyisobutylen in Großbritannien

Der britische Markt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach energieeffizienten Automobilschmierstoffen und fortschrittlichen Klebstofftechnologien. Das Bestreben des Landes nach Nachhaltigkeit und CO2-Reduktion ermutigt Hersteller, Hochleistungs-Polyisobutylen für emissionsarme Kraftstoffformulierungen und langlebige Dichtstoffe einzusetzen. Darüber hinaus unterstützen die etablierte Automobil- und Bauindustrie sowie der Fokus auf Materialinnovation den steigenden Verbrauch von mittelmolekularem Polyisobutylen sowohl in industriellen als auch in privaten Anwendungen.

Markteinblick für mittelmolekulares Polyisobutylen im asiatisch-pazifischen Raum

Im asiatisch-pazifischen Raum wird von 2025 bis 2032 das höchste Wachstum erwartet, angetrieben durch die rasante Industrialisierung, die steigende Automobilproduktion und den steigenden Verbrauch von Hochleistungsschmierstoffen. Die starke wirtschaftliche Entwicklung der Region, gepaart mit dem Ausbau der Infrastruktur und des Fertigungssektors, führt zu einer erheblichen Nachfrage nach Klebstoffen, Dichtstoffen und Kraftstoffzusätzen auf Basis von mittelmolekularem Polyisobutylen. Wichtige Länder wie China, Indien und Südkorea tragen dank günstiger Regierungspolitik und steigender Investitionen in Industriechemikalien maßgeblich zum Marktwachstum bei.

Markteinblick in China für mittelmolekulares Polyisobutylen

China erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den enormen Automobilbau und die wachsende Schmierstoffindustrie des Landes. Die Nachfrage nach Polyisobutylen steigt, da der Fokus zunehmend auf der Verbesserung des Kraftstoffverbrauchs und der Motorleistung liegt. Die Verfügbarkeit kostengünstiger Rohstoffe und die Präsenz inländischer Chemiehersteller unterstützen die lokale Produktion und Anwendung von mittelmolekularem Polyisobutylen in verschiedenen Endverbrauchsbranchen zusätzlich.

Markteinblick für mittelmolekulares Polyisobutylen in Japan

Der japanische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die fortschrittlichen chemischen Produktionskapazitäten des Landes und den starken Fokus auf Produktqualität und -leistung unterstützt. Mittelmolekulares Polyisobutylen wird zunehmend in der japanischen Automobil- und Elektronikindustrie eingesetzt, wo Präzision, Haltbarkeit und Umweltverträglichkeit entscheidend sind. Japans Fokus auf nachhaltige Produktentwicklung und Innovation bei synthetischen Kautschuken und Klebstoffen treibt zudem die Integration von Polyisobutylen in Hightech-Anwendungen voran, darunter Spezialschmierstoffe, Isoliermaterialien und industrielle Dichtstoffe.

Marktanteil von Polyisobutylen mit mittlerem Molekulargewicht

Die Branche der mittelmolekularen Polyisobutylene wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Carlisle POLYURETHANE SYSTEMS (USA)

- Soprema-Gruppe (Frankreich)

- BASF SE (Deutschland)

- Dow (USA)

- Johns Manville (USA)

- Sika AG (Schweiz)

- GAF, Inc. (USA)

- MAPEI (Italien)

- Kemper System America (USA)

- Paul Bauder GmbH & Co. KG (Deutschland)

- CICO Group (Indien)

- ISOMAT SA (Griechenland)

- Bayer AG (Deutschland)

- DuPont (USA)

- Chemische Synergien (USA)

- Covestro AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Polyisobutylen mit mittlerem Molekulargewicht

- Im August 2023 beschleunigte BASF den Ausbau des Werks in Ludwigshafen, um vorzeitig neues mittelmolekulares Polyisobuten zu produzieren. Durch die Erweiterung erhöhte sich die Produktionskapazität des Werks um 6.000 Tonnen. Damit erreichte die Gesamtkapazität der vier BASF-Werke in Antwerpen, Ludwigshafen und Belgien 18.000 Tonnen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.