Global Melioidosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

300.00 Billion

USD

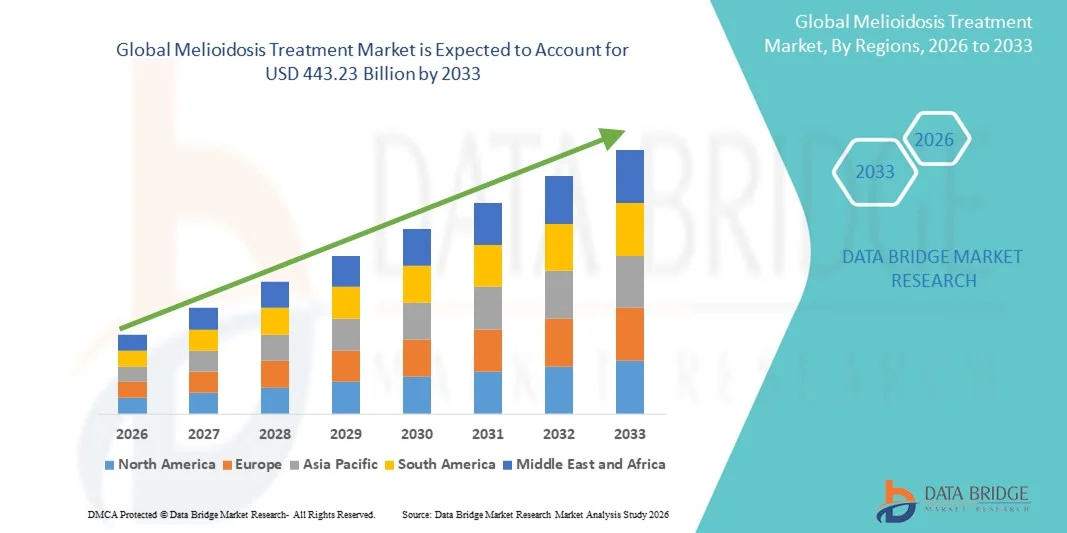

443.23 Billion

2025

2033

USD

300.00 Billion

USD

443.23 Billion

2025

2033

| 2026 –2033 | |

| USD 300.00 Billion | |

| USD 443.23 Billion | |

| % | |

|

Segmentierung des globalen Melioidose-Behandlungsmarktes nach Behandlungsmethode (orale Antibiotika, intravenöse Antibiotika, Eradikationsphase und chirurgische Eingriffe), Diagnoseverfahren (Bakterienkultur, Latex-Fixationstest, Hämagglutinationstest, Immunfluoreszenz-MALDI, direkter Fluoreszenz-Antikörpertest und andere), Verabreichungsweg (intramuskulär, intravenös und oral), Endnutzer (Klinik, Krankenhaus und andere) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Was ist die Meliozidose-Behandlungsgröße und -wachstumsrate

- Wie pro Data Bridge Market Research Analysis wurde die globale Melioidosis-Behandlungsmarktgröße bewertet300.00 Milliarden USD in 2025und wird voraussichtlich erreichen443.23 Milliarden USD bis 2033, beiCAGR von 5.00 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch das zunehmende Bewusstsein für Meliozidose, Fortschritte in diagnostischen Einrichtungen und den Ausbau der Gesundheitsinfrastruktur in städtischen und ländlichen Gebieten gefördert.

- Darüber hinaus steigt die Nachfrage nach wirksamerAntibiotika, Antitoxine und unterstützende Therapien für Melioidose-Patienten führen zur Einführung umfassender Behandlungslösungen. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Meliozidose-Behandlungslösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):300.00 Milliarden USD in 2025

- Voraussichtlicher Marktwert (2033):443.23 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):5.00 %

Marktanalyse der Melodietherapie

- Die Melioidose-Behandlung, die wirksame Antibiotika, Antitoxine und unterstützende Therapien umfasst, ist zunehmend kritisch bei der Behandlung der Krankheit in endemischen und nicht endemischen Regionen durch steigendes Bewusstsein, verbesserte Diagnostik und den Ausbau der Gesundheitsinfrastruktur.

- Die eskalierende Nachfrage nach der melioidose Behandlung wird in erster Linie durch zunehmende Inzidenzraten, wachsendes Bewusstsein für medizinische Fachkräfte und staatliche Initiativen zur Verbesserung der Früherkennung und des Zugangs zu einer effektiven Behandlung gefördert

- Nordamerika dominierte den melioidosis-Behandlungsmarkt mit dem größten Umsatzanteil von 38.5% im Jahr 2025, unterstützt durch robuste medizinische Infrastruktur, hohes Bewusstsein für seltene Infektionskrankheiten, umfangreichen Zugang zu Antibiotika und aktive Forschungskooperationen, mit den USA, die aufgrund spezialisierter Infektions- und Impfprogramme führen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Melioidose-Behandlungsmarkt während der Prognosezeit sein, prognostiziert auf einem CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Krankheitsinzidenz, Erweiterung des Gesundheitszugangs, Entwicklung von Diagnose- und Behandlungseinrichtungen, und Regierungsinitiativen für Früherkennung und Prävention in Ländern wie China, Indien, Japan und Südkorea

- Die bakterielle Kultur Das Testsegment hält 2025 aufgrund seiner hohen Spezifität, Zuverlässigkeit und weltweiter Akzeptanz als Goldstandard für die Meliozidose-Erkennung den größten Marktanteil von 48,6%.

Bericht Umfang und Meliozidose Behandlung Marktsegmentierung

|

Attribute |

Melioidose Behandlung Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend der Meliozidosebehandlung

zunehmender Fokus auf Frühdiagnose und Kombinationstherapie

- Ein signifikanter und beschleunigender Trend im globalen melioidosis-Behandlungsmarkt ist der wachsende Schwerpunkt auf der Frühdiagnose und optimierten Kombinationstherapieprotokollen. Gesundheitsdienstleister integrieren zunehmendschnelle diagnostische Testsmit etablierten Antibiotika-Regime, um die Behandlungsinitiationszeit zu reduzieren und die Patientenergebnisse zu verbessern

- Zum Beispiel, im Jahr 2023, Krankenhäuser in Südostasien implementiert standardisierte Protokolle kombinieren Ceftazidime und Meropenem mit unterstützender Pflege, was zu schnelleren Erholungsraten und reduzierten Komplikationen

- Kliniker konzentrieren sich auf personalisierte Therapiestrategien, die Antibiotika, unterstützende Therapie und Patientenüberwachung umfassen, um die Morbidität zu minimieren und eine vollständige Erholung zu gewährleisten

- Die Sensibilisierung der Gesundheitsberufe in Bezug auf die Bedeutung der Frühintervention hat zu systematischeren Ansätzen geführt, die eine schnellere Reaktion auf Infektionen und reduzierte Todesraten gewährleisten

- Forschungsinitiativen untersuchen neue adjunktive Therapien, einschließlich Immunmodulatoren, um die Wirksamkeit der Behandlung zu verbessern und Krankenhausaufenthalte zu begrenzen

- Die Umsetzung neuer klinischer Richtlinien und Behandlungskonzepte in endemmischen Regionen ist eine weitere Standardisierung der Patientenversorgung und Optimierung der klinischen Ergebnisse

- Verbesserte Verfügbarkeit von Behandlungskits und Outreach-Programmen in ländlichen Gebieten tragen zu einer breiteren Zugänglichkeit und mehr zeitnahe Verwaltung von Melioidose bei

Melioidose Behandlung Marktdynamik

Fahrer

Steigern von Meliozidose und Rising Awareness in endmischen Regionen

- Die zunehmende Prävalenz der Melioidose in Südostasien, Nordaustralien und anderen endemischen Regionen, kombiniert mit zunehmendem Bewusstsein bei Gesundheitsdienstleistern, treibt die Nachfrage nach effektiven Behandlungsprotokollen an

- So hat das thailändische Ministerium für öffentliche Gesundheit im März 2024 ein nationales Programm initiiert, um standardisierte Antibiotikatherapie und schnelle diagnostische Tests in ländlichen Krankenhäusern bereitzustellen, den Patientenzugang und die Ergebnisse deutlich zu verbessern.

- Wachsende Erkennung schwerer Komplikationen, die mit verzögerter Behandlung verbunden sind, einschließlichsepticemiaund Organversagen, hat Krankenhäuser aufgefordert, intensive Pflegeprotokolle und Kombinationstherapiestrategien zu übernehmen

- Regierungsgeförderte Sensibilisierungskampagnen und Schulungsprogramme für Gesundheitsberufe helfen Gemeinschaften dabei, frühe Symptome zu erkennen und rechtzeitig medizinische Interventionen zu gewährleisten

- Die Förderung von Investitionen in die Überwachungs- und Meldeinfrastruktur unterstützt die Umsetzung gezielter Behandlungsinitiativen

- Erhöhte Verfügbarkeit von Kombinations-Antibiotika-Therapien wie Ceftazidime, Meropenem und Trimethoprim-sulfamethoxazol in lokalen Gesundheitseinrichtungen trägt zu einer schnelleren Einführung standardisierter Pflegepraktiken bei

Zurückhaltung/Challenge

Begrenzte Gesundheitsinfrastruktur und hohe Behandlungskosten in Remote Areas

- Eine zentrale Herausforderung für das Marktwachstum ist die begrenzte Gesundheitsinfrastruktur in abgelegenen und ländlichen endemischen Gebieten, die die rechtzeitige Diagnose und Verwaltung wirksamer Therapien einschränkt.

- So führt z.B. eine verzögerte Präsentation in abgelegenen Teilen Nordaustraliens und Südostasiens oft zu höheren Komplikationsraten, wodurch die Behandlung weniger effektiv ist

- Die relativ hohen Kosten für Kombinationstherapien, längere Krankenhausaufenthalte und intravenöse Verabreichung können Barrieren für Patienten in Niedrigeinkommensregionen darstellen

- Lieferketten Zwänge für essentielle Antibiotika und begrenzte Verfügbarkeit von schnellen diagnostischen Kits können die Initiierung der Behandlung verzögern und die Gesamteffizienz verringern

- Darüber hinaus beschränkt der Mangel an ausgebildetem Gesundheitspersonal in endemmischen Regionen die Umsetzung standardisierter Protokolle und Patientenüberwachungsprogramme

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, subventionierte Behandlungsprogramme, Schulungsinitiativen und einen verbesserten Zugang zu Antibiotika wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein

Meliozidose Behandlung Markt Scope

Der Markt wird auf der Grundlage von Behandlung, Diagnose, Verwaltung, Endverbraucher und Vertriebskanal segmentiert.

- Durch Behandlung

Auf Basis der Behandlung wird der Melioidose-Behandlungsmarkt in Oral Antimikrobielle, Intravenous Antibiotic, Eradikation Phase und Chirurgie segmentiert. Das Segment Oral Antimikrobielle dominierte 2025 den größten Marktanteil von 45,8%, der von seiner Bequemlichkeit, der weit verbreiteten Verfügbarkeit und der Eignung für das ambulante Management geprägt war. Orale Antibiotika wie Trimethoprim-sulfamethoxazol und Doxycyclin erlauben Selbst-Administration, reduzieren Krankenhausbesuche und sind in Massenabbauprogramme in endemischen Regionen integriert. Der Markt profitiert von standardisierten Dosierrichtlinien, Arzt-Gewohnheit und Patientenpräferenz für nicht-invasive Therapie. Unterstützung der Adoption durch die gemeinschaftliche Verbreitung, Initiativen zur Schulabschirmung und Sensibilisierungskampagnen. Verbesserte Formulierungsstabilität, erweiterte Haltbarkeit und niedrige Kosten machen orale Antimikrobika zur bevorzugten Wahl in niedrigen Ressourceneinstellungen. Die Zugänglichkeit des Segments in ländlichen und halbstädtischen Gebieten trägt neben einer starken staatlichen und NGO-Unterstützung für Lieferketten zur Dominanz bei.

Das Intravenous Antibiotic Segment wird erwartet, dass die schnellste CAGR von 19,2% von 2026 bis 2033, aufgrund der zunehmenden Verwendung von IV-Therapie in schweren akuten Fällen, die Krankenhausaufenthalte erfordern. IV-verwaltete Ceftazidime, Meropenem oder Imipenem sind für die Frühstadien-Septicemia-Management und die Verringerung der Sterblichkeit kritisch. Krankenhäuser und spezialisierte Kliniken sind zunehmend ausgestattet, um die IV-Therapie unter enger Überwachung zu verwalten, unterstützt durch Schulungsprogramme für medizinisches Personal. Die schnelle Annahme wird durch ein höheres Bewusstsein für Früherkennungsleistungen, eine verbesserte Krankenhausinfrastruktur und staatlich unterstützte Behandlungsprotokolle getrieben. Die steigenden Investitionen in die akute Pflege und die zunehmende Prävalenz schwerer Fälle in endemischen Regionen sind weiter treibendes Wachstum.

- Von der Diagnose

Auf Basis der Diagnose wird der Markt in Bacterial Culture Test, Latex Fixation Test, Hemagglutination Assay, Immunfluoreszenz Matrix-Assisted Laser Desorption, Direct Fluorescent Antibody Test und andere segmentiert. Die bakterielle Kultur Das Testsegment hielt 2025 aufgrund seiner hohen Spezifität, Zuverlässigkeit und weltweiter Akzeptanz als Goldstandard für die Melioidose-Erkennung den größten Marktanteil von 48,6%. Der Test unterstützt Früherkennung, zeitnahe Antibiotika-Administration und besseres Patientenmanagement. Weit verbreitete Laborakzeptanz, die Ausbildung von klinischen Mikrobiologen und die Einbeziehung in nationale Leitlinien stärken die Dominanz. Die Wirtschaftlichkeit in endemischen Regionen und die Integration in routinemäßige Krankenhausprotokolle tragen ebenfalls zu ihrer führenden Position bei. Diagnostikprogramme auf Gemeinschaftsebene, Ausbruchsreaktionsprotokolle und öffentliche Gesundheitsinitiativen machen die Bakterienkultur zur primären Wahl sowohl für städtische als auch für ländliche Gesundheitseinrichtungen. Krankenhäuser und Kliniken nutzen diese Methode zur genauen Identifizierung von Burkholderia pseudomallei, Verbesserung der Patientenergebnisse. Darüber hinaus nutzen Forschungseinrichtungen bakterielle Kulturtests für epidemiologische Studien und überwachen antimikrobielle Resistenztrends. Partnerschaften zwischen staatlichen Gesundheitsbehörden und privaten diagnostischen Anbietern gewährleisten eine kontinuierliche Versorgung von Reagenzien und Laborgeräten. Die Robustheit, Reproduzierbarkeit und Zuverlässigkeit des Testes erhöhen das Vertrauen bei Klinikern und Patienten und verstärken seine Marktherrschaft weiter.

Der direkte fluoreszierende Antikörper Das Testsegment wird durch seine schnelle Turnaround-Zeit, hohe Empfindlichkeit und Anwendbarkeit in der Felddiagnostik voraussichtlich die schnellste CAGR von 18,7% von 2026 bis 2033 beobachten. Eine zunehmende Adoption in ländlichen Gesundheitszentren, mobilen Kliniken und Ausbruchsituationen ermöglicht eine frühzeitige Identifizierung und Intervention. Regierungsgestützte schnelle diagnostische Initiativen, NGO-geführte Sensibilisierungskampagnen und Finanzierungen für mobile Labors fördern die Annahme. Point-of-care-Tests reduzieren den Bedarf an zentralisierten Labors und liefern sofortige Ergebnisse, die schnellere Behandlungsentscheidungen ermöglichen. Schnelle Schulungsprogramme für Gesundheitsarbeiter sorgen für einen konsequenten Einsatz in endemischen Bereichen. Neue Technologieverbesserungen verbessern die Fluoreszenzsignalstabilität und Erkennungsgenauigkeit. Früherkennung ermöglicht die Reduzierung schwerer Fälle und verhindert Komplikationen. Der Test ist besonders nützlich bei Ausbrüchen zur sofortigen Fallerkennung. Die Integration mit digitalen Reporting-Tools und Gesundheitsmanagementsystemen nimmt zu. Hohe Empfindlichkeit und Spezifität machen es sowohl für klinische als auch für Überwachungszwecke geeignet. Öffentliche Kooperationen in endemischen Regionen erweitern die Verfügbarkeit. Insgesamt wird dieses Segment durch Effizienz, Zuverlässigkeit und Anpassungsfähigkeit im Gesundheitswesen zunehmend angenommen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Intramuskulär, Intravenös und Oral segmentiert. Die Oral-Route dominierte den größten Marktanteil von 46,3% im Jahr 2025, angetrieben durch Komfort, einfache Verwaltung und ambulante Zugänglichkeit. Die Oraltherapie ist ideal für eine langfristige Tilgungsphasenbehandlung und reduziert die Abhängigkeit des Krankenhauses. Gemeinschaftliche Behandlungsprogramme und nationale Tilgungsinitiativen unterstützen die Annahme. Patientenpräferenz für nicht-invasive Verabreichung, geringere Kosten und Verfügbarkeit in ländlichen Apotheken tragen zur Dominanz bei. Orale Formulierungen von Trimethoprim-sulfamethoxazol und Doxycyclin werden aufgrund der Sicherheit und Verträglichkeit in endemischen Regionen weit verbreitet. Schul- und arbeitsplatzbasierte Programme erleichtern die Therapietreuung und -folge. Einfache Lagerung, Transport und lagerstabile Formulierungen verbessern die Zugänglichkeit. Weit verbreitete Sensibilisierungskampagnen fördern Selbstverwaltung für milde oder moderate Fälle. Die Integration der oralen Therapie in nationale Richtlinien gewährleistet eine standardisierte Behandlung. Ärzte in ambulanten Einstellungen verlassen sich auf orale Antibiotika, um die Krankenhausbelastung zu reduzieren und hohe Patientenmengen zu verwalten. Pharmazeutische Hersteller konzentrieren sich auf kinderfreundliche und einfach zu spülende Formulierungen, um die Annahme zu erhöhen.

Die Intravenous Route wird erwartet, dass die schnellste CAGR von 2026 bis 2033 von 17,9%, da die IV-Administration für akute schwere Fälle bevorzugt ist, die Krankenhausüberwachung erfordern. Eine verbesserte Infusionsinfrastruktur, Schulung und Aufnahme von IV-Protokollen in Krankenhäusern treiben Wachstum. Steigende Prävalenz der schweren Melioidose und Annahme standardisierter Krankenhausprotokolle unterstützen die Expansion weiter. Krankenhäuser und Kliniken sorgen für septizmische Patienten mit IV ceftazidime oder meropenem. Kontinuierliche Infusionstechniken reduzieren Komplikationen und verbessern Überlebensraten. Staatliche Gesundheitsprogramme finanzieren die Erweiterung der IV-Behandlung in endemischen Zonen. Die Adoption wird durch klinische Richtlinien weiter beschleunigt, die die frühe aggressive Therapie betonen. Erweiterte Infusionsgeräte und Überwachungstechnologien sorgen für eine sichere Verwaltung. Verbesserte Krankenhauskapazitäten und ICU-Setups ermöglichen einen breiteren Einsatz. Schulungsprogramme für Krankenschwestern und Kliniker reduzieren Verwaltungsfehler. Frühe IV Therapie verhindert Komplikationen, Verkürzung der Krankenhausaufenthalte. Die Zusammenarbeit mit Pharmaunternehmen gewährleistet die Verfügbarkeit von IV-Formulierungen in Hochrisikoregionen.

- Von End-Users

Auf der Grundlage von Endnutzern wird der Markt in Klinik, Krankenhaus und andere segmentiert. Die Krankenhäuser dominierten 2025 den größten Markteinnahmenanteil von 55,1%, aufgrund der Verfügbarkeit von geschultem Personal, Intensivstationen, IV-Therapie und Zugang zu diagnostischen Dienstleistungen. Krankenhäuser unterstützen akutes und schweres Fallmanagement, Tilgungsphasenüberwachung und Integration mit nationalen Behandlungsprogrammen. Zentralisierte Patientenversorgung, standardisierte Richtlinien und die Einbeziehung in Krankheitsüberwachungsinitiativen stärken die Krankenhausherrschaft. Fortgeschrittene diagnostische Labore, antimikrobielle Stewardship-Programme und spezialisierte Infektionseinheiten tragen zur Marktführerschaft von Krankenhäusern bei. Das Vorhandensein von multidisziplinären Teams gewährleistet ein umfassendes Patientenmanagement. Krankenhäuser nehmen auch an Forschungs- und epidemiologischen Studien teil, die ihre Rolle weiter festigen. Nationale Gesundheitsbehörden arbeiten oft mit Krankenhäusern zusammen, um Ausrottungs- und Impfungsprogramme durchzuführen. Der Zugang zu einer Vielzahl von therapeutischen Optionen verbessert die Patientenergebnisse. Krankenhäuser bieten Patientenausbildung und Nachsorge. Sie gewährleisten auch die Verfügbarkeit von oralen und intravenösen Therapien. Gut etablierte Lieferketten und Massenbeschaffungsmöglichkeiten erhöhen die Zuverlässigkeit. Krankenhäuser spielen eine wichtige Rolle bei der Verringerung der Mortalität und Morbidität im Zusammenhang mit Meliozidose.

Das Segment Clinics wird voraussichtlich die schnellsten CAGR von 17.5% von 2026 bis 2033 erleben, die durch den Ausbau der ambulanten Pflege, Folgeprogramme und Eingriffe auf Gemeinschaftsebene angetrieben werden. Kliniken bieten zunehmend orale antimikrobielle Therapie-, Screening- und Patientenerziehung an, die eine frühzeitige Behandlung und Einhaltung unterstützen. Gemeinschaftsausweitung, mobile Gesundheitsprogramme und Telemedizin unterstützen weitere Antriebsannahme. Kliniken ermöglichen eine frühzeitige Erkennung und präventive Pflege in endemischen Regionen. Partnerschaften mit öffentlichen Gesundheitsprogrammen erhöhen die Behandlung Abdeckung. Kliniken erleichtern schnelle Rezept-Refills und Überwachung für die Einhaltung. Das Personaltraining sorgt für eine ordnungsgemäße Verabreichung von Medikamenten. Der Fokus auf Kinder- und Erwachsenenpflege erhöht die Marktdurchdringung. Die Integration mit lokalen Apotheken verbessert die Zugänglichkeit der Behandlung. Gesundheitserziehungsinitiativen erhöhen die Patientenkonformität. Kliniken bieten erschwingliche und bequeme Behandlungsalternativen. Die Expansion in halbstädtische und ländliche Gebiete treibt das Segmentwachstum an. Verbesserte Konnektivität mit Krankenhäusern sorgt für Kontinuität von Pflege und Follow-up.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Hospital Pharmacy, Retail Pharmacy und Online Pharmacy segmentiert. Das Segment Retail Pharmacy dominierte 2025 den größten Marktanteil von 47,9%, aufgrund der Zugänglichkeit, der Bekanntheit der Patienten und der konsequenten Versorgung mit Antibiotika. Retail-Apotheken unterstützen die Einhaltung durch regelmäßige Nachfüllungen, Beratung und lokale Verfügbarkeit. Die breite Präsenz in städtischen und halbstädtischen Gebieten stärkt die Annahme. Die kontinuierliche Versorgung von Erst- und Zwei-Zeilen-Antibiotika sorgt für die Kontinuität der Behandlung. Apotheken erziehen Patienten oft auf korrekte Dosierung und Einhaltung. Die Nähe zu den Gemeinschaften ermöglicht eine rechtzeitige Initiierung der Therapie. Die Zusammenarbeit mit Kliniken und Krankenhäusern verbessert die Verteilungseffizienz. Bulk-Beschaffung gewährleistet die Verfügbarkeit in endemischen Regionen. Handel Apotheken nehmen an öffentlichen Gesundheitskampagnen teil. Das Vertrauen in die Apotheke verstärkt das Vertrauen der Patienten. Saisonale Bestandsverwaltung sorgt für ununterbrochenen Zugang. Verfügbarkeit von generischen und branded Drogen unterstützt die Erschwinglichkeit. Retail-Apotheken bleiben der bevorzugte Kanal für die ambulante Therapie.

Das Online-Apotheke-Segment wird erwartet, dass die schnellste CAGR von 21,8% von 2026 bis 2033, angetrieben durch digitale Gesundheit Adoption, Home Delivery Services und zunehmende Patientenpräferenz für Fernzugriff, vor allem in unterbehaltenen oder entfernten endemischen Regionen. Verbesserte E-Commerce-Pension, mobile Anwendungen und Telemedizin-Integrationen tragen zur schnellen Adoption bei. Online-Plattformen bieten zeitnahe Lieferung, einfache Neuordnung und Überwachung der Einhaltung. Die Integration mit Patienten-Gesundheitsdaten gewährleistet die Kontinuität der Pflege. Die Erweiterung der Internetdurchdringung und der Smartphone-Adoption ermöglichen eine größere Reichweite. Telekommunikationsdienste im Zusammenhang mit Online-Apotheken verbessern den Komfort. Digitale Zahlungslösungen ermöglichen nahtlose Transaktionen. Direkt-to-Patienten-Lieferung reduziert Reise und damit verbundene Kosten. Awareness-Kampagnen erhöhen das Vertrauen in die Online-Medikament-Beschaffung. Partnerschaften mit Logistikanbietern gewährleisten eine schnelle Verteilung. Benutzerfreundliche Plattformen fördern die Wiederverwendung. Online-Apotheken erweitern auch den Zugang zu seltenen oder Spezialmedikationen.

Melodiebehandlung Markt Regionale Analyse

- Nordamerika dominierte den Melioidose-Behandlungsmarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025

- Unterstützt durch robuste Gesundheitsinfrastruktur, hohes Bewusstsein für seltene Infektionskrankheiten, umfangreicher Zugang zu Antibiotika und aktive Forschungskooperationen

- Der Markt führt die Region durch spezialisierte infektiöse Krankheitszentren, weit verbreitete Impfungsprogramme und die Verfügbarkeit fortgeschrittener Diagnose- und Behandlungseinrichtungen, um eine rechtzeitige und effektive Verwaltung von Melioidose-Fällen zu gewährleisten

US Melioidose Behandlung Markt Insight

Der US-Markt für Melioidose-Behandlung erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von etablierten Gesundheitssystemen, erhöhtem Patientenbewusstsein und Zugang zu fortschrittlichen antimikrobiellen Therapien angetrieben wurde. Das Vorhandensein von spezialisierten Infektions-Krankheitszentren, laufende klinische Forschung und regierungsgestützte Impfungs- und Sensibilisierungsprogramme stärken den Markt erheblich. Darüber hinaus trägt die kontinuierliche Investition in schnelle diagnostische Technologien und Tilgungsphasenbehandlungen zur Dominanz der Region bei.

Europa Meliozidose Behandlung Markt Insight

Der Markt für Melioidose-Behandlungen in Europa soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, vor allem durch eine starke Gesundheitsinfrastruktur, das Bewusstsein für seltene Infektionskrankheiten und die Einführung fortschrittlicher Antimikrobiellen- und Tilgungstherapien. Zu Wachstum beitragen auch staatliche Initiativen, Forschungskooperationen und zunehmende Investitionen in die Infektionskrankheitskontrolle. Der Markt zeigt eine signifikante Annahme in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren.

U.K. Melioidose Behandlung Markt Insight

Der US-Melioidose-Behandlungsmarkt wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, der durch steigendes Bewusstsein für Infektionskrankheiten, Gesundheitsprogramme und die Verfügbarkeit fortgeschrittener Behandlungsprotokolle gefördert wird. Der verstärkte Patientenzugang zu Kliniken und Krankenhäusern, die mit diagnostischen und therapeutischen Einrichtungen ausgestattet sind, beschleunigt das Marktwachstum weiter. Öffentliche Gesundheitskampagnen und Forschungsinitiativen, die sich auf die Früherkennung und Prävention konzentrieren, sind ebenfalls wichtige Treiber.

Deutschland Melioidose Behandlungsmarkt Insight

Der Deutschland-Melioidose-Behandlungsmarkt wird voraussichtlich während der Prognosezeit bei einem beträchtlichen CAGR ausbauen, unterstützt durch eine gut ausgebaute Gesundheitsinfrastruktur, die Verfügbarkeit von spezialisierten Behandlungszentren und zunehmende Investitionen in die Forschung für seltene Infektionskrankheiten. Regierungsprogramme zur Frühdiagnose und umfassende antimikrobielle Therapieannahme stärken das Marktwachstum weiter. Krankenhäuser und Kliniken konzentrieren sich zunehmend auf fortgeschrittene intravenöse und orale antimikrobielle Behandlungen, die regionale Adoption treiben.

Asien-Pazifik Melioidose Behandlung Markt Insight

Der Asia-Pacific-Melioidose-Behandlungsmarkt ist bereit, mit dem schnellsten CAGR von 8,5% während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch steigende Krankheitsinzidenz, erweiterten Gesundheitszugang und Regierungsinitiativen für Früherkennung und Prävention. Länder wie China, Indien, Japan und Südkorea investieren in diagnostische Einrichtungen, antimikrobielle Therapien und Impfungsprogramme zur Bekämpfung der Melioidose. Die Erhöhung des Patientenbewusstseins und die Entwicklung spezialisierter Infektions-Krankheitszentren fördern das Marktwachstum.

Japan Melioidose Behandlung Markt Insight

Der Japan-Melioidose-Behandlungsmarkt zeigt das Wachstum aufgrund verbesserter Gesundheitsinfrastruktur, steigendem Bewusstsein für die Melioidose und der zunehmenden Einführung fortschrittlicher antimikrobieller Therapien. Staatliche Gesundheitsinitiativen und spezialisierte infektiöse Krankheitszentren verbessern die Früherkennung und Behandlung, unterstützen Markterweiterung. Eine alternde Bevölkerung und urbanisierte Regionen treiben die Nachfrage nach Krankenhaus-basierten Behandlungseinrichtungen und Tilgungsphasentherapien.

China Meliozidose Behandlung Markt Insight

Der China-Melioidose-Behandlungsmarkt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, aufgrund der wachsenden Gesundheitsinfrastruktur des Landes, des steigenden Bewusstseins für seltene Infektionskrankheiten und der Ausweitung des Zugangs zu Antibiotika und spezialisierten Behandlungszentren. Regierungsgeführte Programme für Früherkennung, erhöhtes Patientenbewusstsein und wachsende Investitionen in diagnostische und therapeutische Einrichtungen sind wichtige Faktoren, die das Marktwachstum fördern.

Welche sind die Top-Unternehmen in der Melioidose-Behandlung

Die Melioidose-Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cipla (Indien)

- Sun Pharmaceutical (Indien)

- Novartis (Schweiz)

- Pfizer (US)

- Gilead Sciences (USA)

- Roche (Schweiz)

- GlaxoSmithKline(USK)

- AstraZeneca (USA)

- Bayer (Deutschland)

- Sanofi (Frankreich)

- Janssen Pharmaceuticals (Belgien)

- Abbott (USA)

- Chemo Group (Australien)

- Takeda Pharmaceutical (Japan)

- Biocon (Indien)

- Fresenius Kabi (Deutschland)

- Amgen (US)

- Hikma Pharmaceuticals (Jordan)

- Cadila Healthcare (Indien)

Aktuelle Entwicklungen im globalen Meliozidose-Behandlungsmarkt

- Im Dezember 2024 entwickelten Forscher, die vom National Institute of Allergy and Infectious Diseases (NIAID) gefördert wurden, einen neuen schnellen Diagnosetest für die Melioidose, der Ergebnisse in etwa 15 Minuten von einem Tropfen Blut oder Serum liefert. Der immunchromatographische Test "Rapid Melioidosis" erkennt Antikörper gegen das Hcp1-Antigen von B. pseudomallei und ist in Teilen Südostasiens unter einem lizenzierten Namen kommerziell erhältlich.

- Im Mai 2025 wurde im Nordosten von Queensland, Australien, ein schwerer melioidose Ausbruch gemeldet, der mit extremen Überschwemmungen verbunden war. Medscape berichtete über 200 Fälle und Dutzende von Todesfällen, was darauf hindeutet, wie Klimaereignisse in Infektionsrisiken und Stress-Gesundheitssystemen auftreten.

- Im Oktober 2025 veröffentlichte die WHO einen wichtigen Bericht, in dem hervorgehoben wird, dass trotz der globalen Herausforderungen der antimikrobiellen Widerstandsfähigkeit (AMR) die Pipeline neuer antibakterieller Mittel – auch der potenziell für die Melioidose relevanten – verschwimmt. Der Bericht fordert mehr Investitionen in neuartige Antibiotika und Diagnostik

- Im September 2025 wurde ein Fallbericht (European Society of Medicine) über einen melioidosis-Patient in Westeuropa veröffentlicht, der darauf aufmerksam macht, dass die Melioidose zunehmend außerhalb traditioneller tropischer Regionen anerkannt wird. Dies unterstreicht die Notwendigkeit einer besseren klinischen Wahrnehmung und diagnostischen Kapazität weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.