Global Metal Forging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

Globale Marktsegmentierung für Metallschmiedeteile nach Rohmaterial (Kohlenstoffstahl, legierter Stahl, Aluminium, Magnesium, Edelstahl, Titan und Sonstige) und Anwendung (Automobilindustrie, Luft- und Raumfahrt, Öl und Gas, Bauwesen, Landwirtschaft und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Metallschmiedeprodukte

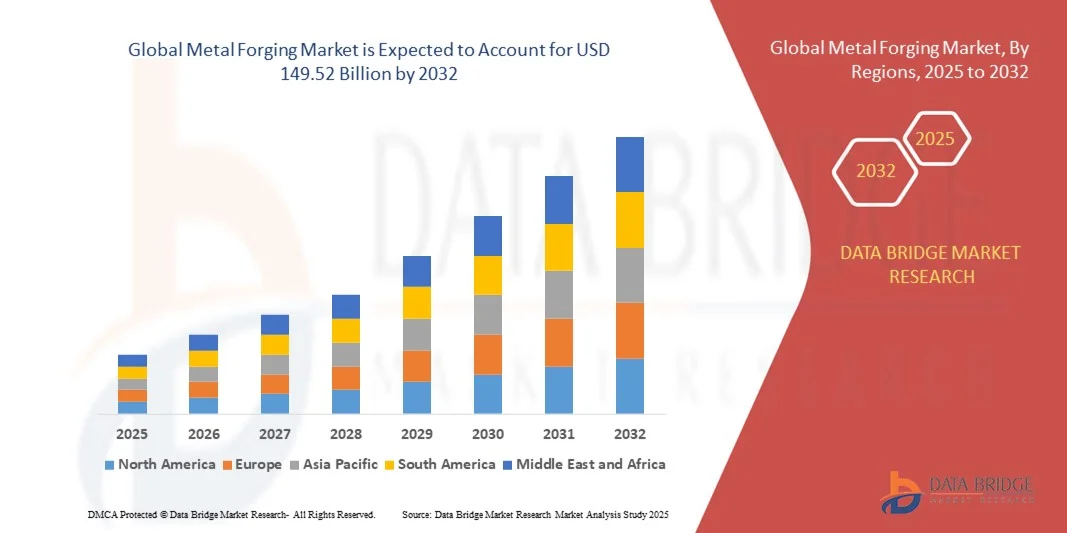

- Der globale Markt für Metallschmiedeteile hatte im Jahr 2024 einen Wert von 94,88 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 149,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Industrialisierung, die steigende Nachfrage nach hochfesten Bauteilen in der Automobil-, Luft- und Raumfahrt- sowie Bauindustrie und die kontinuierlichen technologischen Fortschritte bei Schmiedeverfahren wie Präzisionsschmieden, Warm- und Kaltschmieden und additiv unterstütztem Schmieden angetrieben.

- Darüber hinaus treibt der wachsende Bedarf an leichten, langlebigen und leistungsstarken Werkstoffen in den Bereichen Transport, Verteidigung und Energie die Verwendung von Schmiedeteilen voran, während die Integration fortschrittlicher Legierungen und automatisierter Schmiedesysteme die Produktionseffizienz und Produktqualität verbessert und damit das Wachstum der Branche deutlich ankurbelt.

Marktanalyse für Metallschmiedetechnik

- Beim Metallschmieden werden Metalle unter Druckkräften geformt, um feste, langlebige und präzisionsgefertigte Bauteile herzustellen. Geschmiedete Teile finden aufgrund ihrer überlegenen mechanischen Eigenschaften, ihrer Zuverlässigkeit und ihrer Dauerfestigkeit breite Anwendung in Automobilmotoren, Luft- und Raumfahrtkomponenten, Industriemaschinen und Verteidigungsgütern.

- Die steigende Nachfrage nach Metallschmiedeteilen wird vor allem durch das rasante Wachstum der Endverbraucherbranchen, den Trend zu leichten und hochfesten Werkstoffen, die zunehmende Automatisierung und fortschrittliche Fertigungstechnologien sowie den starken Fokus auf Effizienz, Qualität und Nachhaltigkeit in den Produktionsprozessen angetrieben.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von 54 % den Markt für Metallschmiedeteile . Gründe hierfür waren die rasche Industrialisierung, die steigende Automobil- und Luftfahrtindustrie sowie die starke Präsenz von Schmiedeproduktionszentren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Metallschmiedeteile sein, bedingt durch die starke Nachfrage nach Schmiedeteilen in den Bereichen Automobil, Luft- und Raumfahrt, Öl und Gas sowie Bauwesen.

- Der Automobilsektor dominierte den Markt mit einem Marktanteil von 42,5 % im Jahr 2024. Grund dafür war der anhaltende Bedarf an hochfesten und langlebigen Bauteilen wie Kurbelwellen, Zahnrädern, Achsen und Fahrwerkskomponenten. Automobilhersteller setzen stark auf Schmiedeteile, um Fahrzeugsicherheit, Leistung und Langlebigkeit zu gewährleisten. Der Einsatz von Leichtbaumaterialien in Pkw und Nutzfahrzeugen verstärkt die Nachfrage nach Schmiedeteilen zusätzlich, da diese ein optimales Verhältnis von Gewichtsreduzierung und mechanischer Robustheit bieten. Etablierte Lieferketten im Automobilsektor und die stetige Nachfrage nach Ersatz- und Zubehörteilen festigen die Vormachtstellung dieses Segments.

Berichtsumfang und Marktsegmentierung für Metallschmiedetechnik

|

Attribute |

Wichtigste Markteinblicke in die Metallschmiedekunst |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Markt für Metallschmiedetechnik

Zunehmender Einsatz von leichten, hochfesten Schmiedeteilen

- Ein wichtiger Trend auf dem globalen Markt für Metallschmiedeteile ist der zunehmende Einsatz von leichten, aber hochfesten Schmiedeteilen in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Bauindustrie. Der Bedarf an Werkstoffen, die Leistung, Sicherheit und Nachhaltigkeit in Einklang bringen, treibt die Hersteller dazu an, fortschrittliche Schmiedetechniken einzusetzen, um Bauteile mit höherer struktureller Integrität und reduziertem Gewicht herzustellen.

- Bharat Forge beispielsweise liefert aktiv geschmiedete Aluminium- und Titanteile an Erstausrüster der Luft- und Raumfahrt- sowie der Automobilindustrie und zeigt damit, wie führende Unternehmen auf leichtere, aber dennoch robuste Komponenten umsteigen, um die Anforderungen an Effizienz und Leistung zu erfüllen. Ähnliche Strategien in der gesamten Branche beschleunigen die Entwicklung von Schmiedeprodukten mit höherer Präzision und höheren Qualitätsstandards.

- Die steigende Produktion von Elektrofahrzeugen und Hybridautos hat die Nachfrage nach leichten, geschmiedeten Aluminium- und Magnesiumteilen erhöht, die die Kraftstoffeffizienz verbessern und gleichzeitig die Langlebigkeit gewährleisten. Dieser Trend erstreckt sich auch auf Batteriegehäuse und Strukturbauteile für die Elektromobilität, die robuste Schmiedelösungen für Sicherheit und Leistungsfähigkeit erfordern.

- In der Luft- und Raumfahrt gewinnen geschmiedetes Titan und hochfeste Legierungen aufgrund ihrer Fähigkeit, hohen Belastungen und extremen Temperaturen standzuhalten, zunehmend an Bedeutung für Strukturbauteile und Turbinenkomponenten. Auch im Bauwesen und im Schwermaschinenbau wird geschmiedeter Stahl vermehrt für langlebige Bauteile in hochbelasteten Systemen eingesetzt.

- Die Anpassung von Schmiedeverfahren, wie beispielsweise Gesenkschmieden und Präzisionsschmieden, ermöglicht die Herstellung komplexer Geometrien, die den Leistungsanforderungen moderner Maschinen und leichter Transportsysteme gerecht werden. Solche Innovationen verbessern die Materialausnutzung, reduzieren Abfall und stärken die Wettbewerbsfähigkeit von Schmiedeprodukten.

- Der kontinuierliche Trend hin zu leichten und hochfesten Schmiedeteilen verändert die Wachstumsaussichten des Marktes grundlegend. Branchen passen ihre Einführungsstrategien an, um Leistung, Sicherheit und Effizienz im Einklang mit globalen Nachhaltigkeits- und Produktivitätszielen zu verbessern. Dadurch wird sichergestellt, dass Schmiedeprodukte auch in Zukunft ein unverzichtbarer Bestandteil kritischer Industrieanwendungen bleiben.

Marktdynamik der Metallumformung

Treiber

Zunehmende Industrialisierung und Nachfrage nach langlebigen Metallteilen

- Die rasante Industrialisierung und das Wirtschaftswachstum in den Schwellenländern steigern die Nachfrage nach Schmiedeteilen, die Langlebigkeit, hohe Belastbarkeit und Zuverlässigkeit bieten, erheblich. Mit dem Ausbau der Produktionskapazitäten in verschiedenen Branchen bleiben Schmiedeteile unverzichtbare Komponenten für die Automobil-, Energie- und Baumaschinenindustrie.

- So hat beispielsweise Larsen & Toubro (L&T) Heavy Engineering seine Schmiedekapazitäten ausgebaut, um langlebige Bauteile für Öl- und Gas-, Energie- und Infrastrukturprojekte zu liefern. Dies unterstreicht, wie führende Unternehmen direkt in Schmiedeprozesse investieren, um die für kritische Anlagen und Schwerlastanwendungen erforderlichen Langlebigkeitsstandards zu erfüllen.

- Die Automobilindustrie zählt zu den größten Abnehmern von Schmiedeteilen und verwendet geschmiedeten Stahl aufgrund seiner überlegenen mechanischen Festigkeit für Kurbelwellen, Pleuelstangen, Zahnräder und Achsen. Auch schwere Lkw und Geländewagen setzen zunehmend auf Schmiedeteile, um unter anspruchsvollen Bedingungen Robustheit und eine längere Lebensdauer zu gewährleisten.

- Das industrielle Wachstum in Sektoren wie erneuerbare Energien, Verteidigung und Baumaschinen erweitert den Markt zusätzlich, da diese Segmente hochpräzise Schmiedeprodukte mit langfristiger struktureller Zuverlässigkeit benötigen. Geschmiedeter Stahl und Legierungen sind für diese Anwendungen unerlässlich, um Betriebssicherheit und Robustheit in kritischen Umgebungen zu gewährleisten.

- Die Ausweitung von Infrastrukturprojekten in Industrie- und Entwicklungsländern verstärkt die Nachfrage nach Schmiedeteilen als primären Rohstoffen für Ausrüstung, Maschinen und Bauteile. Daher bleibt der Bedarf an zuverlässigen, langlebigen und hochfesten Werkstoffen ein starker Treiber, der mit dem Tempo der globalen Industrialisierung und Modernisierung einhergeht.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und hoher Energiebedarf

- Eine der Haupthemmnisse für den Markt der Metallumformung sind die hohen Produktionskosten, die einen erheblichen Energieaufwand für Erhitzen, Umformen und Endbearbeitung erfordern. Hinzu kommen Spezialausrüstung und Fachkräfte, die die Gesamtkostenbelastung für Hersteller im globalen Wettbewerbsumfeld weiter erhöhen.

- Beispielsweise stehen Unternehmen wie die Schuler Group und ThyssenKrupp aufgrund des hohen Energiebedarfs ihrer Schmiedeanlagen und des ständigen Bedarfs an technologischen Modernisierungen vor anhaltenden Herausforderungen bei der Kontrolle ihrer Produktionskosten. Dies verdeutlicht, wie internationale Akteure von steigenden Inputkosten betroffen sind, während sie gleichzeitig versuchen, ihre Rentabilität und Wettbewerbsfähigkeit zu erhalten.

- Der Energieverbrauch zählt weiterhin zu den größten Betriebskosten in der Metallverarbeitung, insbesondere bei Prozessen mit hohen Schmelzpunkten wie Stahl oder Titanlegierungen. Dies macht Hersteller anfällig für Schwankungen der Energiepreise, was wiederum Auswirkungen auf die Produktionsplanung und die Kostenmanagementstrategien hat.

- Steigende Lohnkosten und ein Mangel an qualifizierten Schmiedefachkräften verschärfen die betrieblichen Herausforderungen für die Hersteller. Hinzu kommt, dass strengere Umweltauflagen, die geringere Emissionen und eine nachhaltige Produktion fordern, die Kosten für die Einhaltung der Vorschriften weiter erhöhen und die Gesamtgewinnmargen schmälern.

- Um langfristige Nachhaltigkeit zu gewährleisten, müssen Schmiedeunternehmen energieeffizientere Technologien einsetzen, kritische Prozesse automatisieren und ihre Recyclingpraktiken ausweiten, um die Abhängigkeit von Rohstoffen zu verringern. Durch die Bewältigung dieser Herausforderungen kann der Markt für Metallschmiedeprodukte seine Fähigkeit erhalten, die wachsende industrielle Nachfrage zu bedienen und gleichzeitig in einem kostenintensiven Umfeld wettbewerbsfähig zu bleiben.

Marktübersicht Metallschmieden

Der Markt ist nach Rohstoff und Anwendung segmentiert.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der Markt für Metallschmiedeteile in Kohlenstoffstahl, legierten Stahl, Aluminium, Magnesium, Edelstahl, Titan und weitere Werkstoffe unterteilt. Kohlenstoffstahl dominierte 2024 mit einem Marktanteil von 38,5 % und erzielte damit den größten Umsatz. Dies ist auf sein hohes Festigkeits-Kosten-Verhältnis, seine weite Verfügbarkeit und seine Eignung für ein breites Anwendungsspektrum zurückzuführen. Kohlenstoffstahl-Schmiedeteile werden aufgrund ihrer Langlebigkeit, Ermüdungsbeständigkeit und einfachen Verarbeitung häufig in der Automobilindustrie, im Bauwesen und im Maschinenbau eingesetzt. Hersteller bevorzugen Kohlenstoffstahl wegen seiner Vielseitigkeit, die die Produktion sowohl komplexer als auch großformatiger Schmiedeteile mit zuverlässigen mechanischen Eigenschaften ermöglicht. Die Marktführerschaft dieses Segments wird durch etablierte Lieferketten und seine nachgewiesene Leistungsfähigkeit in verschiedenen Endverbraucherbranchen weiter gestärkt.

Dem Aluminiumsegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach Leichtbaumaterialien in der Automobil- und Luftfahrtindustrie. Aluminiumschmiedeteile bieten ein hervorragendes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und Energieeffizienz und eignen sich daher ideal für Anwendungen, die Kraftstoffersparnis und reduzierte Emissionen erfordern. Die zunehmende Verbreitung von Elektrofahrzeugen und Komponenten für die Luftfahrtindustrie steigert den Bedarf an Hochleistungs-Aluminiumschmiedeteilen. Darüber hinaus haben Fortschritte in der Aluminiumschmiedetechnologie die Präzision und Oberflächengüte verbessert und ihre Attraktivität für moderne technische Anwendungen weiter erhöht.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Metallschmiedeteile in die Segmente Automobil, Luft- und Raumfahrt, Öl und Gas, Bauwesen, Landwirtschaft und Sonstige unterteilt. Das Automobilsegment dominierte 2024 mit einem Marktanteil von 42,5 % den größten Umsatzanteil. Treiber dieser Entwicklung ist der anhaltende Bedarf an hochfesten und langlebigen Bauteilen wie Kurbelwellen, Zahnrädern, Achsen und Fahrwerkskomponenten. Automobilhersteller setzen in hohem Maße auf Schmiedeteile, um Fahrzeugsicherheit, Leistung und Langlebigkeit zu gewährleisten. Der Einsatz von Leichtbaumaterialien in Pkw und Nutzfahrzeugen verstärkt die Nachfrage nach Schmiedeteilen zusätzlich, da diese Komponenten Gewichtsreduzierung mit mechanischer Robustheit vereinen. Etablierte Lieferketten der Automobilindustrie und die stetige Nachfrage nach Ersatz- und Zubehörteilen festigen die dominante Stellung dieses Segments.

Der Luft- und Raumfahrtsektor wird voraussichtlich von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten, hochfesten Schmiedeteilen für Flugzeugtriebwerke, Fahrwerke und Strukturbauteile. Schmiedeteile für die Luft- und Raumfahrt erfordern Präzision, Zuverlässigkeit und die Einhaltung strengster Qualitätsstandards, was Investitionen in fortschrittliche Schmiedetechnologien vorantreibt. Das Wachstum der zivilen Luftfahrt, steigende Verteidigungsausgaben und der Fokus auf treibstoffeffiziente Flugzeugkonstruktionen beschleunigen die Verwendung von geschmiedetem Aluminium, Titan und Hochleistungslegierungen. Innovationen in der Legierungsentwicklung und die Automatisierung von Schmiedeprozessen in der Luft- und Raumfahrt tragen zusätzlich zum Wachstum des Segments bei.

Regionale Analyse des Marktes für Metallschmiedetechnik

- Der asiatisch-pazifische Raum dominierte den Markt für Metallschmiedeteile mit dem größten Umsatzanteil von 54 % im Jahr 2024, angetrieben durch die rasche Industrialisierung, die steigende Automobil- und Luftfahrtindustrie sowie die starke Präsenz von Schmiedeproduktionszentren.

- Die kostengünstige Fertigungslandschaft der Region, wachsende Investitionen in fortschrittliche Schmiedetechnologien und steigende Exporte von Schmiedeteilen beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die zunehmende Verwendung hochfester Schmiedewerkstoffe in verschiedenen Branchen tragen zu einem erhöhten Verbrauch von Metallschmiedeteilen bei.

Einblick in den chinesischen Markt für Metallschmiedetechnik

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für Metallschmiedeteile, was auf seine Stellung als globaler Marktführer in der Automobil-, Luft- und Raumfahrt- sowie Industrieanlagenfertigung zurückzuführen ist. Die starke industrielle Basis des Landes, die günstige Politik zur Förderung fortschrittlicher Fertigungstechnologien und die umfangreichen Exportkapazitäten für Schmiedeteile sind wesentliche Wachstumstreiber. Die Nachfrage wird zusätzlich durch laufende Investitionen in die Legierungsentwicklung, das Hochpräzisionsschmieden und den Einsatz von Leichtmetallen für Anwendungen in der Automobil- und Luft- und Raumfahrtindustrie gestärkt.

Einblick in den indischen Markt für Metallschmiedetechnik

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die expandierende Automobilproduktion, den Infrastrukturausbau und die steigende Nachfrage nach langlebigen Schmiedeteilen für Industriemaschinen. Initiativen wie „Make in India“ und Investitionen in moderne Schmiedeanlagen stärken das Marktwachstum. Darüber hinaus trägt die zunehmende Verwendung von hochfesten Stählen und Aluminiumschmiedeteilen in den Bereichen Energie, Transport und Verteidigung zu einer robusten Marktexpansion bei.

Einblick in den europäischen Markt für Metallschmiedetechnik

Der europäische Markt für Metallschmiedeteile wächst stetig. Unterstützt wird er von etablierten Automobil- und Luftfahrtindustrien, strengen Qualitätsstandards und der steigenden Nachfrage nach präzisionsgeschmiedeten Bauteilen. Die Region legt Wert auf energieeffiziente Produktion, hochfeste Werkstoffe und nachhaltige Fertigungsmethoden, insbesondere in der Automobil- und Luftfahrtindustrie. Die Nachfrage nach Schmiedeteilen aus Speziallegierungen und Titan trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Metallschmiedetechnik

Der deutsche Markt für Metallschmiedeteile wird durch seine starke Automobil- und Luftfahrtindustrie, fortschrittliche Industrietechnologie und ein exportorientiertes Produktionsmodell angetrieben. Deutschland profitiert von etablierten Forschungs- und Entwicklungsnetzwerken, Expertise in der Präzisionstechnik und der zunehmenden Verwendung von Hochleistungsschmiedeteilen. Besonders hoch ist die Nachfrage nach Schmiedeteilen für hochfeste Stähle, Leichtmetalllegierungen und kritische Maschinenbauteile.

Einblick in den britischen Markt für Metallschmiedetechnik

Der britische Markt profitiert von etablierten Luft- und Raumfahrt- sowie Verteidigungssektoren, Investitionen in die moderne Fertigung und einem wachsenden Fokus auf Hochleistungsschmiedewerkstoffe. Steigende Forschungs- und Entwicklungsaktivitäten, die zunehmende Verwendung von Leichtmetalllegierungen und die Zusammenarbeit zwischen Industrie und Forschungseinrichtungen treiben das Wachstum an. Die wachsende Nachfrage nach kundenspezifischen Schmiedeteilen in der Automobilindustrie, im Maschinenbau und im Energiesektor verstärkt die Marktentwicklung.

Einblick in den nordamerikanischen Markt für Metallschmiedetechnik

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage nach Schmiedeteilen in der Automobil-, Luft- und Raumfahrt-, Öl- und Gas- sowie Bauindustrie. Investitionen in fortschrittliche Schmiedetechnologien, Leichtbaumaterialien und Präzisionsbauteile fördern die Marktexpansion. Die zunehmende Rückverlagerung von Produktionsstätten und strategische Partnerschaften zwischen Industrieunternehmen unterstützen das Wachstum zusätzlich.

Einblick in den US-amerikanischen Markt für Metallschmiedetechnik

Die USA hielten 2024 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren ihre etablierten Automobil- und Luftfahrtindustrien, ihre starke Forschungs- und Entwicklungsinfrastruktur sowie die Verwendung von Hochleistungsschmiedewerkstoffen. Der Fokus auf Innovation, Präzisionsfertigung und nachhaltige Produktionsverfahren fördert den Einsatz von modernen Stahl-, Aluminium- und Titan-Schmiedeteilen. Die Präsenz wichtiger Industrieunternehmen und robuster Lieferketten festigt die führende Position der USA in der Region zusätzlich.

Marktanteil Metallschmieden

Die Metallschmiedeindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Ansteel Vigano' Srl. (Italien)

- Arconic (USA)

- ATI. (USA)

- Bharat Forge (Indien)

- Bruck GmbH (Deutschland)

- ELLWOOD Group Inc. (USA)

- JAPAN CASTING & FORGING CORP (Japan)

- Hilton Metal Forging Ltd. (Indien)

- Ace Forge Pvt. Ltd. (Indien)

- Chauhan Metallschmiedewerk. (Indien)

- Trenton Forging (USA)

- Pradeep Metals Limited (Indien)

- AV Stahlschmiedeteile (Indien)

- Green Bay Drop Forge (USA)

- Advance Forgings (Indien)

- CALMET (USA)

- Shree Siddheshwari Metal Forging Pvt. Ltd (Indien)

- Viking Forge (USA)

- LARSEN & TOUBRO LIMITED (Indien)

- Precision Castparts Corp (USA)

Neueste Entwicklungen auf dem globalen Markt für Metallschmiedeteile

- Im Oktober 2024 gab Bharat Forge Ltd. die geplante Übernahme von AAMIMCPL bekannt. Dieser strategische Schritt dient der Stärkung der Marktpräsenz im globalen Schmiedemarkt. Durch die Integration der fortschrittlichen Fertigungskapazitäten und des spezialisierten Know-hows von AAMIMCPL in der Herstellung hochwertiger Schmiedeteile soll die Wettbewerbsposition von Bharat Forge verbessert werden. Die Zusammenarbeit erweitert das Produktangebot in Schlüsselbranchen wie der Automobil- und Luftfahrtindustrie und ermöglicht gleichzeitig operative Effizienzsteigerungen, Synergien in Forschung und Entwicklung sowie ein optimiertes Lieferkettenmanagement. Dies trägt letztendlich zu Wachstum und Marktanteilserweiterung bei.

- Im Mai 2024 schloss Balu Forge Industries Ltd. die strategische Übernahme von 72.000-Tonnen-Schmiedeanlagen in Karnataka, Indien, ab und stärkte damit seine Produktionskapazitäten erheblich. Diese Erweiterung ist entscheidend, um die steigende Nachfrage nach präzisionsgefertigten Schmiedeteilen in der Automobil-, Luft- und Raumfahrt- sowie Verteidigungsindustrie zu decken. Ausgestattet mit modernster Technologie ermöglichen die neuen Schmiedeanlagen Balu Forge die effiziente Fertigung eines breiteren Spektrums hochwertiger Produkte. Dies stärkt die Marktposition des Unternehmens und verbessert seine Fähigkeit, nationale und internationale Industriekunden zu bedienen.

- Im Februar 2024 gaben Ovako und Tibnor eine strategische Partnerschaft zur Förderung kohlenstoffarmer Stahllösungen bekannt. Dies spiegelt den wachsenden Fokus der Branche auf nachhaltige Produktion wider. Ziel der Zusammenarbeit ist es, Industrieunternehmen bei der Erreichung wissenschaftlich fundierter Umweltziele zu unterstützen und gleichzeitig regulatorischen Anforderungen zur Emissionsreduzierung gerecht zu werden. Die Initiative positioniert beide Unternehmen als Vorreiter in der nachhaltigen Metallproduktion, spricht umweltbewusste Kunden an und stärkt ihre Wettbewerbsfähigkeit in Märkten, die zunehmend Wert auf umweltfreundliche Fertigungspraktiken legen.

- Im Mai 2023 schloss die Arconic Corporation eine verbindliche Vereinbarung zur Übernahme durch Apollo Global Management Inc. in einer reinen Bargeldtransaktion im Wert von rund 5,2 Milliarden US-Dollar ab. Durch diese Akquisition erhält Arconic Zugang zu erheblichen finanziellen Ressourcen und strategischer Expertise eines führenden globalen Investmentunternehmens. Dies ermöglicht verbesserte operative Fähigkeiten, beschleunigte Wachstumsinitiativen und einen optimierten Kundenservice. Der Schritt soll Arconics Marktposition festigen und seinen Einfluss im Bereich der Metall- und Luftfahrtkomponenten ausbauen.

- Im November 2022 schloss die Arconic Corporation den Verkauf ihrer 100%igen Beteiligung an ihren russischen Aktivitäten an Promishlennie Investitsii LLC, die Muttergesellschaft der VSMPO-AVISMA Corporation, in einem Bargeschäft im Wert von 230 Millionen US-Dollar ab. Diese Veräußerung diente der Minderung von Risiken aufgrund geopolitischer Unsicherheiten und der Sicherung des Aktionärswerts. Die Transaktion ermöglichte es Arconic, Ressourcen auf stabile und wachstumsstarke Märkte zu konzentrieren und so die operative Widerstandsfähigkeit und langfristige Wettbewerbsfähigkeit in den globalen Lieferketten der Metallverarbeitung und der Luft- und Raumfahrtindustrie zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR METALLSCHMIEDETECHNIK

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Metallschmiedemarkt

2.3 ABGEDECKTE MÄRKTE

2.4 GEOGRAFISCHER REICHWEITE

Für die Studie werden 2,5 Jahre berücksichtigt.

2.6 WÄHRUNG UND PREISE

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 IMPORT- UND EXPORTDATEN

2.15 Sekundärquellen

2.16 Globaler Markt für Metallschmiedekunst: Forschungsüberblick

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 IMPORT-EXPORT-SZENARIO

5.3 Technologischer Fortschritt durch Unternehmen

5.4 Porters Fünf-Kräfte-Modell

5.5 Auswahlkriterien für Lieferanten

5.6 PESTEL-ANALYSE

5.7 Geltungsbereich der Regulierung

5.7.1 PRODUKTCODES

5.7.2 ZERTIFIZIERTE STANDARDS

5.7.3 Sicherheitsstandards

6. PREISANALYSE

7. LIEFERKETTENANALYSE

7.1 ÜBERSICHT

7.2 Logistische Kostenszenario

7.3 Bedeutung von Logistikdienstleistern

8. Klimawandel-Szenario

8.1 Umweltbelange

8.2 Reaktion der Branche

8.3 Rolle der Regierung

8.4 Empfehlungen des Analysten

9. WELTWEITER MARKT FÜR METALLSCHMIEDETECHNIK, NACH ART, 2022-2031 (Mio. USD)

9.1 ÜBERSICHT

9.2 Freiformschmieden

9.3 Gesenkschmieden / Druckschmieden

9.4 SCHMIEDE OHNE KLEBEN

9.5 BLOCKERSCHMIEDE

9.6 Konventionelles Schmieden

9.7 Präzisionsschmieden

9.8 ANDERE

10. WELTWEITER MARKT FÜR METALLSCHMIEDE, NACH MATERIALIEN, 2022-2031 (Mio. USD)

10.1 ÜBERSICHT

10.2 ALUMINIUM

10.2.1 1000er-Serie

10.2.2 Serie 2000

10.2.3 3000er-Serie

10.2.4 4000er-Serie

10.2.5 5000er-Serie

10.2.6 6000er-Serie

10.2.7 7000er-Serie

10.2.8 8000er-Serie

10.3 STAHL

10.3.1 Kohlenstoffstahl

10.3.2 Legierter Stahl

10.3.3 EDELSTAHL

10.3.4 ANDERE

10.4 Messing

10,5 Eisen

10.6 Kupfer

10,7 MANGAN

10.8 TITAN

10.9 ANDERE

11. WELTWEITER MARKT FÜR METALLSCHMIEDETECHNIK, NACH AUSRÜSTUNG, 2022-2031 (Mio. USD)

11.1 ÜBERSICHT

11.2 Pressen

11.2.1 Hydraulische Pressen

11.2.2 Mechanische Pressen

11.2.3 Schraubenpressen

11.2.4 ANDERE

11.3 Hämmer

11.3.1 EINZELNER EFFEKT (GEFÄSSEN)

11.3.2 DOPPELEFFEKT

11.3.3 Gegenschlaghämmer

11.3.4 ANDERE

12 WELTWEITER MARKT FÜR METALLSCHMIEDE, NACH VERFAHREN, 2022-2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 Warmschmieden

12.3 KALTSCHMIEDETEN

13 WELTWEITER MARKT FÜR METALLSCHMIEDETECHNIK, NACH ANWENDUNG, 2022-2031 (Mio. USD)

13.1 ÜBERSICHT

13,2 Gänge

13,3 Kurbelwelle

13.4 Kolben

13,5-Achse

13.6 LAGER

13.7 INNEN-AUSSENRING

13.8 Kegelrollenlager-Außenring

13.9 MOTORTEILE

13.1 Getriebeteile

13.11 MOTORSCHEIBEN

13.12 Kompressorteile

13.13 AUSPUFF

13.14 SPINNER

13.15 Nahtlose Rohre und Verbindungsstücke

13.16 BARS

13.17 SCHWEISSPRODUKTE

13.18 DICHTUNGEN

13.19 Unterlegscheiben

13.2 Pleuelstangen

13.21 ANDERE

14 WELTWEITER MARKT FÜR METALLSCHMIEDETECHNIK, NACH ENDVERWENDUNG, 2022-2031 (Mio. USD)

14.1 ÜBERSICHT

14.2 AUTOMOBIL

14.2.1 Automobilindustrie, nach Endverwendung

14.2.1.1. Personenkraftwagen

14.2.1.2. Nutzfahrzeuge

14.2.1.3. SCHWERLASTFAHRZEUGE

14.2.1.4. ANDERE

14.2.2 Automobilindustrie, nach Schmiedeverfahren

14.2.2.1. Freiformschmieden

14.2.2.2. Gesenkschmieden / Druckschmieden

14.2.2.3. SCHMIEDE OHNE KLEBEN

14.2.2.4. Blockerschmieden

14.2.2.5. Konventionelles Schmieden

14.2.2.6. Präzisionsschmieden

14.2.2.7. ANDERE

14.3 LUFT- UND RAUMFAHRT

14.3.1 Luft- und Raumfahrt, nach Schmiedeverfahren

14.3.1.1. Freiformschmieden

14.3.1.2. Gesenkschmieden / Druckschmieden

14.3.1.3. SCHMIEDE OHNE KLEBEN

14.3.1.4. Blockerschmieden

14.3.1.5. Konventionelles Schmieden

14.3.1.6. Präzisionsschmieden

14.3.1.7. ANDERE

14.4 MARINE

14.4.1 MARINE, NACH SCHMIEDESTYP

14.4.1.1. Freiformschmieden

14.4.1.2. Gesenkschmieden / Druckschmieden

14.4.1.3. SCHMIEDE OHNE KLEBEN

14.4.1.4. Blocker-Schmieden

14.4.1.5. Konventionelles Schmieden

14.4.1.6. Präzisionsschmieden

14.4.1.7. ANDERE

14.5 Eisenbahnen

14.5.1 Eisenbahnen, nach Schmiedeart

14.5.1.1. Freiformschmieden

14.5.1.2. Gesenkschmieden / Druckschmieden

14.5.1.3. SCHMIEDE OHNE KLEBEN

14.5.1.4. Blockerschmieden

14.5.1.5. Konventionelles Schmieden

14.5.1.6. Präzisionsschmieden

14.5.1.7. ANDERE

14.6 BAUWESEN & BAU

14.6.1 BAU UND KONSTRUKTION, NACH SCHMIEDEART

14.6.1.1. Freiformschmieden

14.6.1.2. Gesenkschmieden / Druckschmieden

14.6.1.3. SCHMIEDE OHNE KNACKEN

14.6.1.4. Blockerschmieden

14.6.1.5. Konventionelles Schmieden

14.6.1.6. Präzisionsschmieden

14.6.1.7. ANDERE

14.7 Energieerzeugung und -übertragung

14.7.1 Energieerzeugung und -übertragung nach Schmiedeverfahren

14.7.1.1. Freiformschmieden

14.7.1.2. Gesenkschmieden / Druckschmieden

14.7.1.3. SCHMIEDE OHNE KLEBEN

14.7.1.4. Blockerschmieden

14.7.1.5. Konventionelles Schmieden

14.7.1.6. Präzisionsschmieden

14.7.1.7. ANDERE

14.8 LANDWIRTSCHAFT

14.8.1 Landwirtschaft nach Schmiedeart

14.8.1.1. Freiformschmieden

14.8.1.2. Gesenkschmieden / Druckschmieden

14.8.1.3. SCHMIEDE OHNE FESTE

14.8.1.4. Blockerschmieden

14.8.1.5. Konventionelles Schmieden

14.8.1.6. Präzisionsschmieden

14.8.1.7. ANDERE

14.9 GESUNDHEITSWESEN

14.9.1 GESUNDHEITSWESEN, NACH SCHMIEDEART

14.9.1.1. Freiformschmieden

14.9.1.2. Gesenkschmieden / Druckschmieden

14.9.1.3. SCHMIEDE OHNE KLEBEN

14.9.1.4. Blockerschmieden

14.9.1.5. Konventionelles Schmieden

14.9.1.6. Präzisionsschmieden

14.9.1.7. ANDERE

14.1 ANDERE

15 WELTWEITER MARKT FÜR METALLSCHMIEDE, NACH GEOGRAFIE, 2022-2031 (MILLIONEN USD)

15.1 WELTWEITER MARKT FÜR METALLSCHMIEDETECHNIK (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.2 ÜBERSICHT

15.3 NORDAMERIKA

15.3.1 US

15.3.2 KANADA

15.3.3 MEXIKO

15.4 EUROPA

15.4.1 DEUTSCHLAND

15.4.2 Vereinigtes Königreich

15.4.3 ITALIEN

15.4.4 FRANKREICH

15.4.5 SPANIEN

15.4.6 SCHWEIZ

15.4.7 RUSSLAND

15.4.8 Türkei

15.4.9 BELGIEN

15.4.10 NIEDERLANDE

15.4.11 Übriges Europa

15,5 ASIEN-PAZIFIK

15.5.1 JAPAN

15.5.2 CHINA

15.5.3 SÜDKOREA

15.5.4 INDIEN

15.5.5 AUSTRALIEN

15.5.6 NEUSEELAND

15.5.7 TAIWAN

15.5.8 SINGAPUR

15.5.9 THAILAND

15.5.10 INDONESIEN

15.5.11 MALAYSIA

15.5.12 PHILIPPINEN

15.5.13 ÜBRIGER ASIEN-PAZIFIK

15.6 SÜDAMERIKA

15.6.1 BRASILIEN

15.6.2 ARGENTINIEN

15.6.3 RESTLICHES SÜDAMERIKA

15.7 MITTLERER OSTEN UND AFRIKA

15.7.1 SÜDAFRIKA

15.7.2 ÄGYPTEN

15.7.3 SAUDI-ARABIEN

15.7.4 VEREINIGTE ARABISCHE EMIRATE

15.7.5 ISRAEL

15.7.6 Übriger Naher Osten und Afrika

16. Globaler Markt für Metallschmiedekunst, Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

16.2 AKTIENANALYSE: NORDAMERIKA

16.3 AKTIENANALYSE: ASIEN-PAZIFIK

16.4 AKTIENANALYSE: EUROPA

16.5 Fusionen und Übernahmen

16.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 RECHTLICHE ÄNDERUNGEN

16.9 Partnerschaften und andere strategische Entwicklungen

17 SWOT-ANALYSE UND DATABRIDGE-MARKTFORSCHUNGSANALYSE

18. WELTWEITER MARKT FÜR METALLSCHMIEDE – UNTERNEHMENSPROFIL

18.1 ARCONISCHE KÖRPERSCHAFT

18.1.1 Unternehmensübersicht

18.1.2 Umsatzanalyse

18.1.3 PRODUKTPORTFOLIO

18.1.4 Aktuelle Entwicklungen

18.2 ATI LADISH LLC

18.2.1 Unternehmensübersicht

18.2.2 Umsatzanalyse

18.2.3 PRODUKTPORTFOLIO

18.2.4 Aktuelle Entwicklungen

18.3 BHARAT FORGE

18.3.1 Unternehmensübersicht

18.3.2 Umsatzanalyse

18.3.3 PRODUKTPORTFOLIO

18.3.4 Aktuelle Entwicklungen

18.4 NIPPON STEEL CORPORATION

18.4.1 Unternehmensübersicht

18.4.2 Umsatzanalyse

18.4.3 PRODUKTPORTFOLIO

18.4.4 Aktuelle Entwicklungen

18.5 LARSEN & TOUBRO LIMITED

18.5.1 Unternehmensübersicht

18.5.2 Umsatzanalyse

18.5.3 PRODUKTPORTFOLIO

18.5.4 Aktuelle Entwicklungen

18.6 AMERIKANISCHE HANDSCHMIEDE

18.6.1 Unternehmensübersicht

18.6.2 Umsatzanalyse

18.6.3 PRODUKTPORTFOLIO

18.6.4 Aktuelle Entwicklungen

18.7 ANDERSON SHUMAKER

18.7.1 Unternehmensübersicht

18.7.2 Umsatzanalyse

18.7.3 PRODUKTPORTFOLIO

18.7.4 Aktuelle Entwicklungen

18.8 BRAWO USA

18.8.1 Unternehmensübersicht

18.8.2 Umsatzanalyse

18.8.3 PRODUKTPORTFOLIO

18.8.4 Aktuelle Entwicklungen

18.9 BUNTY LLC

18.9.1 Unternehmensübersicht

18.9.2 Umsatzanalyse

18.9.3 PRODUKTPORTFOLIO

18.9.4 Aktuelle Entwicklungen

18.1 MATTCO FORGE INC.

18.10.1 Unternehmensübersicht

18.10.2 Umsatzanalyse

18.10.3 PRODUKTPORTFOLIO

18.10.4 Aktuelle Entwicklungen

18.11 QUEEN CITY FORGING COMPANY

18.11.1 Unternehmensübersicht

18.11.2 Umsatzanalyse

18.11.3 PRODUKTPORTFOLIO

18.11.4 Aktuelle Entwicklungen

18.12 ARC UNITED ENGINEERING, INC.

18.12.1 Unternehmensübersicht

18.12.2 Umsatzanalyse

18.12.3 PRODUKTPORTFOLIO

18.12.4 Aktuelle Entwicklungen

18.13 CAB INCORPORATED

18.13.1 Unternehmensübersicht

18.13.2 Umsatzanalyse

18.13.3 PRODUKTPORTFOLIO

18.13.4 Aktuelle Entwicklungen

18.14 ALL METALS & FORGE GROUP

18.14.1 Unternehmensübersicht

18.14.2 Umsatzanalyse

18.14.3 PRODUKTPORTFOLIO

18.14.4 Aktuelle Entwicklungen

18.15 KEYSTONE FORGING COMPANY

18.15.1 Unternehmensübersicht

18.15.2 Umsatzanalyse

18.15.3 PRODUKTPORTFOLIO

18.15.4 Aktuelle Entwicklungen

18.16 FOTOGRAFIC.DE

18.16.1 Unternehmensübersicht

18.16.2 Umsatzanalyse

18.16.3 PRODUKTPORTFOLIO

18.16.4 Aktuelle Entwicklungen

18.17 MAN GROUP

18.17.1 Unternehmensübersicht

18.17.2 Umsatzanalyse

18.17.3 PRODUKTPORTFOLIO

18.17.4 Aktuelle Entwicklungen

18.18 HENRY WILLIAMS LIMITED

18.18.1 Unternehmensübersicht

18.18.2 Umsatzanalyse

18.18.3 PRODUKTPORTFOLIO

18.18.4 Aktuelle Entwicklungen

18.19 WYMAN GORDON

18.19.1 Unternehmensübersicht

18.19.2 Umsatzanalyse

18.19.3 PRODUKTPORTFOLIO

18.19.4 Aktuelle Entwicklungen

18.2 SHULTZ STEEL

18.20.1 Unternehmensübersicht

18.20.2 Umsatzanalyse

18.20.3 PRODUKTPORTFOLIO

18.20.4 Aktuelle Entwicklungen

18.21 CONSOLIDATED INDUSTRIES, INC.

18.21.1 Unternehmensübersicht

18.21.2 Umsatzanalyse

18.21.3 PRODUKTPORTFOLIO

18.21.4 Aktuelle Entwicklungen

18.22 PACIFIC FORGE INCORPORATED

18.22.1 Unternehmensübersicht

18.22.2 Umsatzanalyse

18.22.3 PRODUKTPORTFOLIO

18.22.4 Aktuelle Entwicklungen

18.23 OTTO FUCHS

18.23.1 Unternehmensübersicht

18.23.2 Umsatzanalyse

18.23.3 PRODUKTPORTFOLIO

18.23.4 Aktuelle Entwicklungen

18.24 WEBER METALS

18.24.1 Unternehmensübersicht

18.24.2 Umsatzanalyse

18.24.3 PRODUKTPORTFOLIO

18.24.4 Aktuelle Entwicklungen

18.25 ALCOA CORPORATION

18.25.1 Unternehmensübersicht

18.25.2 Umsatzanalyse

18.25.3 PRODUKTPORTFOLIO

18.25.4 Aktuelle Entwicklungen

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21. SCHLUSSFOLGERUNG

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.