Global Methanol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.49 Billion

USD

48.73 Billion

2024

2032

USD

33.49 Billion

USD

48.73 Billion

2024

2032

| 2025 –2032 | |

| USD 33.49 Billion | |

| USD 48.73 Billion | |

| % | |

|

Globale Methanol-Marktsegmentierung nach Typ (Erdgas, Kohle und andere), Derivate (Formaldehyd, Essigsäure, MTBE, MMA, Benzinmischungen, Biodiesel, DME, TAME, DMT, MTO/MTP und andere), Unterderivate (Benzinzusätze, Olefine, UF/PF-Harze, VAM, Polyacetale, MDI, PTA, Acetatester, Essigsäureanhydrid, Kraftstoffe und andere), Endverbraucherindustrie (Bau, Automobil, Elektrik und Elektronik, Pharmazeutika, Verpackung, Farben und Beschichtungen, Landwirtschaft und andere), Rohstoffe (Kohle, Erdgas und andere) – Branchentrends und Prognose bis 2032

Methanol -Marktgröße

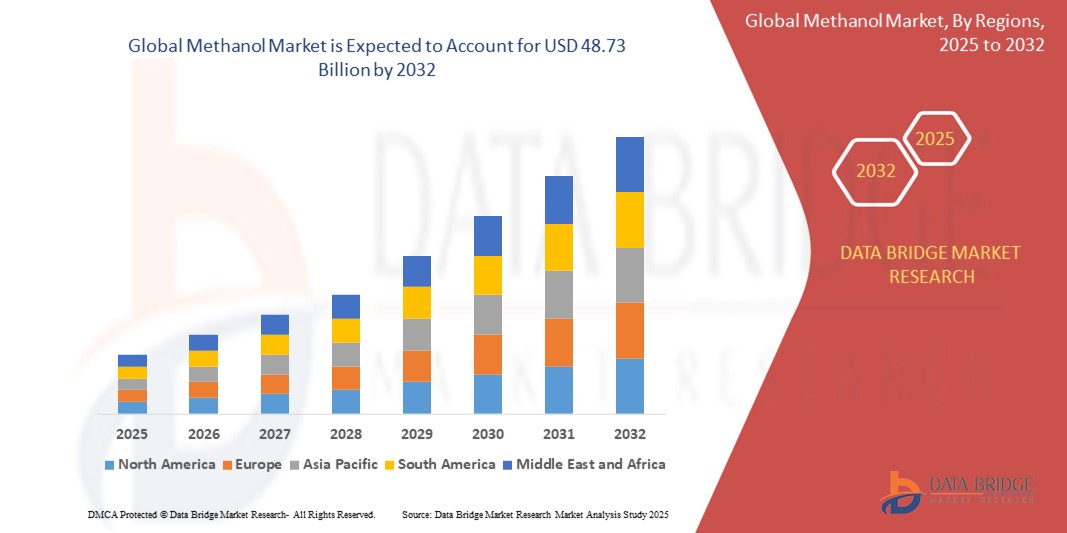

- Der Methanolmarkt hatte im Jahr 2024 ein Volumen von 33,49 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 48,73 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Methanol als alternativem Kraftstoff und Rohstoff in verschiedenen Branchen wie der Automobilindustrie, dem Baugewerbe und der Chemiebranche angetrieben, angetrieben durch Nachhaltigkeitstrends und Bemühungen zur Energiediversifizierung.

- Darüber hinaus verstärkt der Anstieg der Produktion von Formaldehydharzen und Methanol-zu-Olefinen (MTO), insbesondere in den asiatisch-pazifischen Ländern, die globale Nachfrage. Diese Entwicklungen beschleunigen den Einsatz von Methanol sowohl in traditionellen als auch in neuen Anwendungen und kurbeln damit das Wachstum der Branche deutlich an.

Methanol -Marktanalyse

- Methanol, eine weit verbreitete chemische und Energiequelle, dient als grundlegender Baustein bei der Herstellung von Formaldehyd, Essigsäure und verschiedenen petrochemischen Derivaten und wird zunehmend als alternativer Kraftstoff in der Schifffahrt und im Automobilsektor eingesetzt.

- Die steigende Nachfrage nach Methanol ist vor allem auf seine Anwendung in der Energie-, Automobil-, Bau- und Chemieindustrie zurückzuführen, neben der zunehmenden Verbreitung der Methanol-zu-Olefin-Technologie (MTO) und Initiativen für saubere Kraftstoffe weltweit.

- Nordamerika dominiert den Methanolmarkt mit dem größten Umsatzanteil von 36,4 % im Jahr 2025, angeführt von den USA, wo die reichlich vorhandenen Schiefergasreserven eine erhebliche Methanolproduktionskapazität ermöglicht haben, was die Region zu einem wichtigen Exporteur und Verbraucher von Methanol sowohl im Kraftstoff- als auch im Nicht-Kraftstoffsegment macht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Methanolmarkt sein, unterstützt durch die schnelle Industrialisierung, die wachsende chemische Produktion und den steigenden Methanolverbrauch in Ländern wie China und Indien, insbesondere in den Bereichen Formaldehyd und MTO.

- Es wird erwartet, dass das Formaldehyd-Segment im Jahr 2025 mit einem Anteil von 38,2 % den Markt für Methanolanwendungen anführen wird, da die Nachfrage nach Formaldehyd bei der Herstellung von Harzen, die weltweit in der Bau-, Automobil- und Möbelindustrie eingesetzt werden, weiterhin anhält.

Berichtsumfang und Methanol-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Methanol |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Methanol-Markttrends

„ Ausbau der Methanol-to-Olefins (MTO)-Technologie und Einführung von grünem Methanol “

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Methanolmarkt ist der zunehmende Einsatz der Methanol-zu-Olefin-Technologie (MTO), insbesondere in China. Dieser Trend wird durch die zunehmende Notwendigkeit vorangetrieben, die Rohstoffe für die Olefinproduktion zu diversifizieren und die Abhängigkeit von traditionellem, aus Rohöl gewonnenem Naphtha zu reduzieren.

- So gab beispielsweise die chinesische Jiutai Energy Group im Mai 2024 den erfolgreichen Hochlauf ihrer MTO-Anlage in der Inneren Mongolei mit einer Kapazität von 1,8 Millionen Tonnen pro Jahr bekannt. In der Anlage werden kohlebasiertes Methanol als Rohstoff für die Herstellung von Ethylen und Propylen verwendet, die wichtige Bausteine für Kunststoffe und synthetische Materialien sind.

- Gleichzeitig fördert der globale Vorstoß zur Klimaneutralität die Nutzung von grünem Methanol, das aus erneuerbaren Quellen wie Biomasse, grünem Wasserstoff und abgeschiedenem CO₂ hergestellt wird. Unterstützt wird dieser Wandel durch die Umstellung der Schifffahrtsindustrie auf kohlenstoffarme Kraftstoffe, um die Dekarbonisierungsziele der IMO zu erreichen.

- Im April 2024 übernahm Maersk das weltweit erste Dual-Fuel-Containerschiff, das mit grünem Methanol betrieben wird, und kündigte Partnerschaften mit europäischen und asiatischen Lieferanten an, um eine globale Lieferkette für grünes Methanol aufzubauen.

- Die Mitsubishi Gas Chemical Company begann im März 2024 in Japan mit der Pilotproduktion von E-Methanol unter Verwendung von erneuerbarem Strom und abgeschiedenem CO₂. Dies spiegelt eine breitere Branchenbewegung hin zu nachhaltigen Produktionswegen wider.

- Diese Entwicklungen unterstreichen die wachsende Bedeutung von zirkulären Kohlenstofflösungen und alternativen Rohstoffen im Methanolmarkt. Im Zuge der Umstellung der Industrie auf umweltfreundlichere Prozesse positioniert sich Methanol aufgrund seiner Anpassungsfähigkeit als Eckpfeiler der Dekarbonisierungsstrategien in den Bereichen Chemie, Kraftstoffe und Schifffahrt.

- Die Integration fortschrittlicher MTO-Prozesse und nachhaltiger Methanol-Initiativen verändert den Methanolmarkt grundlegend. Unternehmen wie OCI, Proman und Methanex investieren in kohlenstoffarme Methanolanlagen und positionieren sich als Vorreiter in einer zukunftsorientierten, sauberen Chemiewirtschaft.

Methanol-Marktdynamik

Treiber

„Steigende Nachfrage nach saubereren Kraftstoffen und petrochemischen Rohstoffen“

- Der zunehmende globale Fokus auf die Energiewende und der Bedarf an effizienteren petrochemischen Rohstoffen sind die Haupttreiber für die steigende Nachfrage nach Methanol in verschiedenen Branchen.

- So kündigte OCI Global im April 2024 die Einführung einer kohlenstoffarmen Methanol-Produktlinie an, die Bio-Methanol und E-Methanol umfasst, um die wachsende Nachfrage der Schifffahrts- und Kraftstoffmischbranche zu decken. Dieser Schritt unterstützt die globalen Dekarbonisierungsziele und bietet der Industrie eine praktikable Alternative zu fossilen Brennstoffen.

- Methanol gewinnt als Schiffskraftstoff zunehmend an Bedeutung, da die Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) eine Reduzierung der Treibhausgasemissionen um 50 % bis 2050 anstreben. Unternehmen wie Maersk und Proman investieren in methanolbetriebene Schiffe und kurbeln damit die Nachfrage nach sauberer Methanolproduktion an.

- Darüber hinaus unterstützt die Rolle von Methanol als wichtiger Rohstoff in der Formaldehyd-, Essigsäure- und Olefinproduktion seine zunehmende Verwendung in Baumaterialien, Farben, Klebstoffen und Verpackungen. Diese Nachfrage wird durch die industrielle Erholung nach der Pandemie und Infrastrukturinvestitionen in Schwellenländern weiter verstärkt.

- Die Fähigkeit, Methanol aus verschiedenen Rohstoffen – darunter Erdgas, Kohle und erneuerbaren Ressourcen – herzustellen, macht es zu einer vielseitigen und strategischen Chemikalie, die sowohl für die Energie- als auch für die Chemieindustrie attraktiv ist. Diese Flexibilität ist entscheidend für Märkte, die Lieferkettensicherheit und Kosteneffizienz anstreben.

- Darüber hinaus nimmt die MTO-Technologie (Methanol-to-Olefins) in Asien, insbesondere in China, rasant zu, da Petrochemieunternehmen nach alternativen Wegen zur Herstellung hochwertiger Olefine suchen. Dieser Trend steigert nicht nur den Methanolverbrauch, sondern unterstreicht auch die strategische Bedeutung des Moleküls in der modernen Chemieproduktion.

Einschränkung/Herausforderung

„ Preisvolatilität der Rohstoffe und Umweltbedenken im Zusammenhang mit fossilem Methanol “

- Eine große Herausforderung für den Methanolmarkt ist die Preisvolatilität wichtiger Rohstoffe wie Erdgas und Kohle, die sich direkt auf Produktionskosten und Gewinnmargen auswirkt. Diese Volatilität ist besonders ausgeprägt in Regionen, in denen die Methanolproduktion stark von fossilen Brennstoffen abhängig ist.

- So veranlassten beispielsweise im Oktober 2023 hohe Erdgaspreise in Europa mehrere Methanolproduzenten, darunter BASF und OCI, ihre Produktion vorübergehend zu drosseln oder zu reduzieren, da die Betriebskosten nicht tragbar seien. Diese Unvorhersehbarkeit auf den Energiemärkten schränkt die stabile Methanolversorgung und die Investitionsplanung ein.

- Darüber hinaus wird die in China vorherrschende kohlebasierte Methanolproduktion aufgrund ihres hohen CO2-Fußabdrucks zunehmend kritisch betrachtet. Im März 2024 erließ die chinesische Regierung neue Umweltrichtlinien, die eine Emissionsreduzierung für Kohlechemieprojekte vorschreiben. Dies wirkt sich direkt auf kohlebasierte Methanolproduzenten wie Yankuang Energy aus.

- Auch die ökologische Nachhaltigkeit von Methanol wird diskutiert. Während grünes und blaues Methanol an Bedeutung gewinnen, basiert der Großteil der weltweiten Methanolproduktion immer noch auf fossilen Brennstoffen. Dies weckt bei Regulierungsbehörden und Umweltverbänden Bedenken hinsichtlich seiner langfristigen Rentabilität als „sauberer Kraftstoff“.

- Darüber hinaus ist der Aufbau einer großflächigen grünen Methanol-Infrastruktur nach wie vor kapitalintensiv und erfordert erhebliche Investitionen in erneuerbaren Wasserstoff, Kohlenstoffabscheidung und Verteilungssysteme. So räumte Maersk im April 2024 ein, dass die begrenzte Verfügbarkeit von grünem Methanol die flottenweite Umstellung verzögern könnte, wenn die Lieferketten nicht schnell skaliert werden.

- Die Überwindung dieser Einschränkungen erfordert politische Unterstützung, technologische Innovationen und die Zusammenarbeit der Energie-, Chemie- und Schifffahrtsbranche, um die Produktionsemissionen zu reduzieren und eine zuverlässige, kostengünstige Versorgung mit kohlenstoffarmem Methanol sicherzustellen.

Methanol-Marktumfang

Der Markt ist nach Typ, Derivaten, Unterderivaten, Endverbraucherindustrie und Rohstoffen segmentiert.

- Nach Typ

Der Methanolmarkt ist nach Typ in Erdgas, Kohle und andere unterteilt. Das Erdgassegment dominiert 2025 den größten Marktanteil, was auf seine Kosteneffizienz und die hohe Verfügbarkeit in wichtigen Produktionsregionen wie Nordamerika, dem Nahen Osten und Teilen Asiens zurückzuführen ist. Erdgasbasiertes Methanol wird aufgrund seines im Vergleich zu kohlebasierten Verfahren relativ geringen CO2-Fußabdrucks weithin bevorzugt, was seine Rolle in Strategien für saubere Kraftstoffe und petrochemische Rohstoffanwendungen unterstützt.

In Regionen wie China, wo es reichlich Kohlereserven gibt und integrierte Kohle-zu-Methanol-Prozesse etabliert sind, wird für das Kohlesegment ein deutliches Wachstum erwartet. Wachsende Umweltauflagen könnten jedoch die langfristigen Aussichten dieses Segments beeinträchtigen und Investitionen in sauberere Produktionstechnologien erforderlich machen.

• Durch Derivate

Der Methanolmarkt ist nach Derivaten in Formaldehyd, Essigsäure, MTBE, MMA, Benzinmischungen, Biodiesel, DME, TAME, DMT, MTO/MTP und weitere segmentiert. Das Formaldehydsegment hatte 2025 den größten Marktanteil, da es in Baumaterialien, Klebstoffen und Holzprodukten weit verbreitet ist. Die anhaltende Nachfrage nach Formaldehyd bei der Herstellung von Harzen wie UF und PF unterstützt seine anhaltende Dominanz.

Das MTO/MTP-Segment (Methanol-to-Olefins/Methanol-to-Propylene) wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Anzahl von MTO-Anlagen in China, da Produzenten angesichts der Volatilität des Rohöls nach alternativen Wegen zu Olefinen suchen. Dieses Segment gewinnt aufgrund seiner Rolle in der petrochemischen Integration an strategischer Bedeutung.

• Durch Unterableitungen

Der Methanolmarkt ist auf Basis seiner Unterderivate in Benzinadditive, Olefine, UF/PF-Harze, VAM, Polyacetale, MDI, PTA, Acetatester, Essigsäureanhydrid, Kraftstoffe und weitere segmentiert. Das Segment der UF/PF-Harze hatte 2025 aufgrund ihrer umfangreichen Verwendung in Sperrholz, Spanplatten und Laminaten den größten Marktanteil. Diese Harze sind in der Bau- und Möbelbranche, insbesondere im asiatisch-pazifischen Raum, von entscheidender Bedeutung.

Das Olefinsegment wird voraussichtlich bis 2032 stark wachsen, angetrieben durch die Nachfrage nach Ethylen und Propylen in der Kunststoffherstellung, insbesondere im MTO-Verfahren. Die Flexibilität von Methanol als Rohstoff für die Olefinproduktion steigert seinen Wert in der Petrochemie.

• Nach Endverbraucherbranche

Der Methanolmarkt ist nach Endverbraucherbranchen segmentiert in Bauwesen, Automobilindustrie, Elektro- und Elektronikindustrie, Pharmazeutika, Verpackungen, Farben und Lacke, Landwirtschaft und weitere Branchen. Das Bausegment erzielte 2025 den größten Marktanteil, unterstützt durch die Nachfrage nach Methanol-basierten Formaldehydharzen für Holzwerkstoffe und Dämmstoffe. Urbanisierung und Infrastrukturwachstum in Schwellenländern verstärken diesen Trend zusätzlich.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, angetrieben durch die Verwendung von Methanol bei der Kraftstoffmischung und der Biodieselproduktion, insbesondere in Regionen, die alternative Kraftstoffe zur Reduzierung der Kohlenstoffemissionen fördern.

• Nach Rohstoffen

Der Methanolmarkt ist nach Rohstoffen in Kohle, Erdgas und andere Rohstoffe unterteilt. Erdgas dominierte 2025 den Marktanteil aufgrund seines saubereren Produktionsprozesses und seiner größeren Verfügbarkeit in Industrieländern. Es ist die bevorzugte Wahl für eine nachhaltige Methanolsynthese und unterstützt die Produktion kohlenstoffarmer Varianten wie blauem und grünem Methanol.

Aufgrund seiner Integration in die lokale Energiepolitik und der reichlichen Reserven ist der Kohlesektor in China weiterhin von großer Bedeutung, auch wenn die Verschärfung der Umweltnormen seine langfristige Rentabilität beeinträchtigen könnte.

Regionale Analyse des Methanolmarktes

- Nordamerika dominiert den Methanolmarkt mit dem größten Umsatzanteil von 36,4 % im Jahr 2024, angetrieben durch eine starke Präsenz von Methanolproduktionsanlagen auf Erdgasbasis und die steigende Nachfrage nach Methanol in Formaldehyd-, Essigsäure- und Kraftstoffmischanwendungen.

- Die Produzenten in der Region profitieren vom Überfluss an kostengünstigem Schiefergas, das eine effiziente und sauberere Methanolproduktion ermöglicht und Nordamerika zu einem wichtigen Exporteur für andere globale Märkte, insbesondere Europa und Asien, macht.

- Diese Dominanz wird durch eine hohe Industrieaktivität, steigende Investitionen in methanolbasierte Kraftstoffalternativen wie Biodiesel und MTBE sowie strategische Expansionen führender Unternehmen, die ihre Lieferkettenstabilität stärken und die steigende inländische und internationale Nachfrage decken wollen, weiter unterstützt.

Einblicke in den US-Methanolmarkt

Der US-amerikanische Methanolmarkt erzielte 2025 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die Fülle an kostengünstigem Erdgas als Rohstoff und die Präsenz großer Produktionsanlagen. Das Land ist ein wichtiger Methanolexporteur nach Europa und Asien, unterstützt durch seine fortschrittliche Infrastruktur und das günstige regulatorische Umfeld. Der zunehmende Einsatz von Methanol in der Formaldehyd- und MTBE-Produktion sowie das wachsende Interesse an Methanol als saubererem Alternativkraftstoff treiben die Nachfrage weiter an. Darüber hinaus tragen Investitionen in Methanol-zu-Gasoline (MTG) und methanolbasierte Schiffskraftstoffe zum langfristigen Wachstum des US-amerikanischen Methanolmarktes bei.

Einblicke in den europäischen Methanolmarkt

Der europäische Methanolmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der Umstellung der Region auf nachhaltige und emissionsarme Kraftstoffe. Strenge Umweltvorschriften und die zunehmende Verwendung von Methanol in der Biodiesel- und Formaldehydproduktion sind wichtige Wachstumstreiber. Die Nachfrage nach Essigsäure und aus Methanol gewonnenen Olefinen steigt in der Chemie- und Baubranche der Region. Darüber hinaus verzeichnet Europa verstärkte Investitionen in grüne und Bio-Methanol-Initiativen zur Erreichung der Dekarbonisierungsziele, was das Marktwachstum weiter unterstützt.

Einblicke in den britischen Methanolmarkt

Der britische Methanolmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Nachfrage nach sauber verbrennenden Kraftstoffen und chemischen Zwischenprodukten. Die robuste Chemieindustrie des Landes und der Fokus auf die Reduzierung der CO2-Emissionen fördern den Einsatz von Methanol in Biodieselmischungen und anderen industriellen Anwendungen. Steigende Investitionen in Kreislauf- und grüne Chemie sowie die Forschung zur Nutzung von Methanol als Wasserstoffträger und Schiffskraftstoff dürften erhebliche Wachstumschancen schaffen.

Einblicke in den Methanolmarkt in Deutschland

Der deutsche Methanolmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Methanolderivaten in Kunststoffen, Beschichtungen und Automobilanwendungen. Deutschlands Schwerpunkt auf industrieller Innovation und Nachhaltigkeit fördert die Forschung zur erneuerbaren Methanolproduktion, einschließlich der Herstellung von Abfall-zu-Methanol und CO₂-basiertem Methanol. Die starke Automobil- und Chemieproduktion des Landes unterstützt weiterhin die Nutzung von Methanol als vielseitigen Rohstoff für vielfältige Anwendungen.

Einblicke in den Methanolmarkt im Asien-Pazifik-Raum

Der Methanolmarkt im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen, angetrieben durch die steigende industrielle Nachfrage, insbesondere in China, Indien und Südostasien. Der steigende Methanolverbrauch in der Region für die Olefinproduktion mittels MTO/MTP-Technologien ist ein wichtiger Treiber, ebenso wie die zunehmende Verwendung in der Kraftstoffmischung und der Formaldehydherstellung. Die Präsenz großer kohlebasierter Methanolproduzenten und kostengünstiger Rohstoffe in Ländern wie China macht den asiatisch-pazifischen Raum zum globalen Zentrum für Methanolproduktion und -verbrauch.

Einblicke in den japanischen Methanolmarkt

Der japanische Methanolmarkt gewinnt aufgrund der steigenden Nachfrage in den Bereichen Elektronik, Pharmazie und Automobil an Dynamik. Japans Engagement für Dekarbonisierung und saubere Energie fördert das Interesse an grünen Methanol- und Brennstoffzellentechnologien. Die Integration von Methanol als Wasserstoffträger und alternativer Schiffskraftstoff wird aktiv erforscht, um Japans langfristige Nachhaltigkeitsziele zu unterstützen. Darüber hinaus treibt Japans fortschrittliche Produktionsbasis die Nachfrage nach hochreinen Methanolderivaten an.

Einblicke in den chinesischen Methanolmarkt

Der chinesische Methanolmarkt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Methanolkapazität des Landes auf Kohlebasis und den umfassenden Einsatz der Methanol-zu-Olefin-Technologie (MTO) zurückzuführen. China ist der weltweit größte Produzent und Verbraucher von Methanol. Die Anwendungen reichen von Bauwesen über Automobilindustrie bis hin zu Kraftstoffen und Chemikalien. Der Fokus der Regierung auf alternative, saubere Kraftstoffe und der zunehmende Einsatz von Methanolfahrzeugen und Schiffskraftstoffen beschleunigen das Marktwachstum weiter. Die starke Inlandsproduktion, verbunden mit dem Ausbau nachgelagerter Anwendungen, festigt Chinas dominante Position auf dem globalen Methanolmarkt.

Marktanteil von Methanol

Die Methanolindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Methanex Corporation (Kanada)

- Proman Infrastructure Services Pvt. Ltd. (Schweiz)

- SABIC (Saudi-Arabien)

- Yankuang Energy Group Company Limited (China)

- ZPCIR (Iran)

- Celanese Corporation (Texas)

- BASF SE (Deutschland)

- Petroliam Nasional Berhad (PETRONAS) (Malaysia)

- Mitsubishi Gas Chemical Company Inc. (Japan)

- Mitsui & Co., Ltd. (Japan),

- LyondellBasell Industries BV (USA)

- OCI (Niederlande)

- Metafrax Group (Russland)

- Sipchem Company (Saudi-Arabien)

Neueste Entwicklungen auf dem globalen Methanolmarkt

-

Im März 2025 nahm ein deutsches Start-up in Mannheim eine bahnbrechende Anlage in Betrieb, die die Umwandlung von Abwasser in sauberes Methanol vorantreibt. Diese einzigartige Anlage nutzt Biogas aus der örtlichen Wasseraufbereitungsanlage und kombiniert es mit grünem Wasserstoff zur Methanolproduktion. Die deutsche Regierung unterstützt die Initiative mit einem Zuschuss von 2,2 Millionen US-Dollar und erkennt ihr Potenzial an, die Nachfrage nach E-Methanol in Zukunft anzukurbeln. Das Projekt ist ein Beispiel für nachhaltige Innovation und bietet eine vielversprechende alternative Kraftstoffquelle bei gleichzeitiger Reduzierung der Umweltbelastung. Dieser Fortschritt könnte Vorbild für ähnliche Anlagen weltweit sein und eine sauberere und effizientere Energielandschaft fördern.

- Im November 2024 eröffnete Ohmium International zusammen mit Spirare Energy, Breathe Applied Sciences und dem Jawaharlal Nehru Centre for Advanced Scientific Research (JNCASR) Indiens erste CO₂-zu-grünem Methanol-Anlage. Die Anlage nutzt die PEM-Elektrolyseure von Ohmium zur Erzeugung von grünem Wasserstoff, der dann mit abgeschiedenem CO₂ aus dem Singareni-Kraftwerk zu nachhaltigem Methanol kombiniert wird. Diese Initiative stellt einen bedeutenden Schritt in Richtung Dekarbonisierung und Energienachhaltigkeit in Indien dar, reduziert die Abhängigkeit von fossilen Brennstoffen und fördert die grüne Wasserstofftechnologie.

- Im November 2024 eröffnete NTPC, Indiens größter Stromerzeuger, die weltweit erste CO₂-Methanol-Umwandlungsanlage in seinem Werk Vindhyachal. Dieser Meilenstein, der am 50. NTPC-Tag gefeiert wurde, markiert einen bedeutenden Fortschritt im Kohlenstoffmanagement und bei grünen Kraftstofftechnologien. Die Anlage fängt CO₂-Emissionen aus industriellen Prozessen auf und wandelt sie mithilfe eines von NTPC entwickelten Spezialkatalysators in Methanol um. Darüber hinaus setzte NTPC in Leh wasserstoffbetriebene Busse ein und führte innovative grüne Technologien ein, um sein Engagement für nachhaltige Energie zu unterstreichen.

- Im Juli 2024 baute China seine Methanolproduktionskapazität weiter aus. Mehrere Unternehmen steigerten ihre Produktion, um die wachsende inländische und globale Nachfrage zu decken. Das Land bleibt ein dominanter Akteur auf dem Methanolmarkt und nutzt seine Anpassungsfähigkeit sowohl als chemischer Rohstoff als auch als sauberer Kraftstoff. Trotz Herausforderungen wie Energieverbrauchspolitik und Umweltvorschriften stieg Chinas Methanolkapazität um 3,80 Millionen Tonnen pro Jahr auf 111,81 Millionen Tonnen. Der Ausbau steht im Einklang mit Chinas umfassender Strategie zur Förderung kohlenstoffarmer Energielösungen und industrieller Anwendungen.

- Im Januar 2024 startete die Celanese Corporation in Zusammenarbeit mit Mitsui & Co. die CO₂-Abscheidung und -Nutzung in ihrem Fairway Methanol-Werk in Clear Lake, Texas. Die Anlage scheidet jährlich 180.000 Tonnen CO₂ ab und wandelt es in 130.000 Tonnen Methanol um. Dies ist ein bedeutender Schritt hin zu einer nachhaltigen Methanolproduktion. Diese Initiative steht im Einklang mit den weltweiten Bemühungen, Industrieemissionen zu reduzieren und kohlenstoffarme Alternativen in der chemischen Industrie zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.