Global Microarray Instruments And Reagents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.85 Billion

USD

10.83 Billion

2025

2033

USD

6.85 Billion

USD

10.83 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Mikroarray-Instrumente und -Reagenzien nach Produkt (Instrumente und Reagenzien), Typ (DNA-Mikroarrays, Protein-Mikroarrays und Sonstige), Anwendung (Forschungsantikörper Wirkstoffforschung Krankheitsdiagnostik und Sonstige), Endnutzer (Forschungs- und akademische Institute, Pharma- und Biotechnologieunternehmen , Diagnostiklabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Mikroarray-Instrumente und -Reagenzien

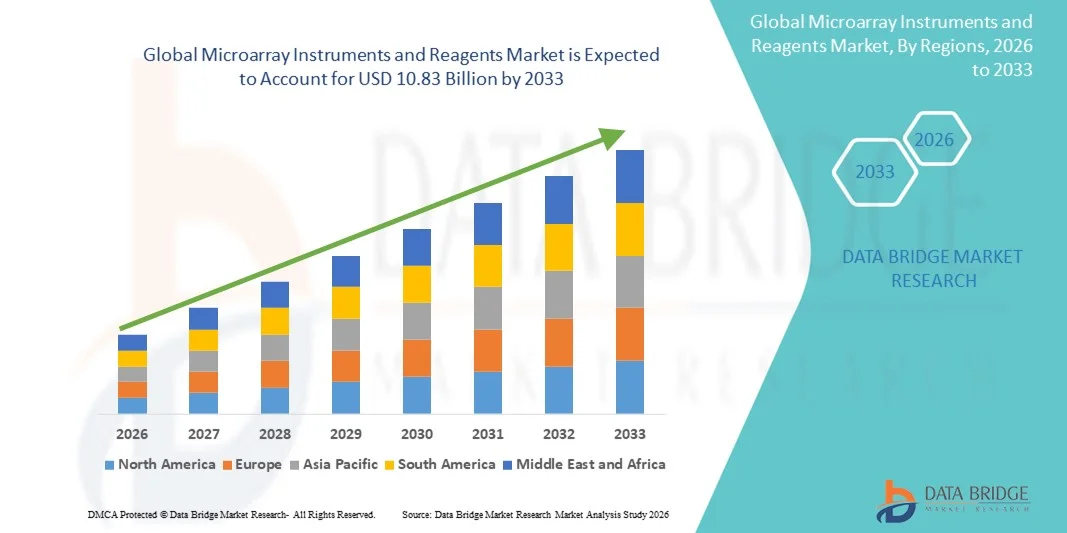

- Der globale Markt für Mikroarray-Instrumente und -Reagenzien hatte im Jahr 2025 einen Wert von 6,85 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Hochdurchsatz-Genomik- und Proteomik-Technologien sowie durch Fortschritte bei der Biomarker-Entdeckung und der personalisierten Medizin angetrieben, wodurch die Nachfrage nach Mikroarray-Instrumenten und Reagenzien steigt.

- Darüber hinaus beschleunigen steigende Investitionen in die klinische Forschung, die pharmazeutische Forschung und Entwicklung sowie die molekulare Diagnostik die Verbreitung von Mikroarray-Instrumenten und Reagenzienlösungen und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für Mikroarray-Instrumente und -Reagenzien

- Mikroarray-Instrumente und -Reagenzien, die analytische und diagnostische Hochdurchsatzverfahren ermöglichen, sind aufgrund ihrer verbesserten Präzision, Zuverlässigkeit und Integration mit Bioinformatik- und Automatisierungsplattformen zunehmend unverzichtbare Bestandteile der modernen Lebenswissenschaften und der Biotechnologieforschung im akademischen und kommerziellen Bereich.

- Die steigende Nachfrage nach Mikroarray-Instrumenten und -Reagenzien wird vor allem durch die weitverbreitete Anwendung von Genomik, Proteomik und Wirkstoffforschung, den wachsenden Bedarf an personalisierter Medizin und die zunehmende Präferenz für reproduzierbare, kostengünstige Lösungen mit hohem Durchsatz angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 39 % den Markt für Mikroarray-Instrumente und -Reagenzien. Dies ist auf die Präsenz wichtiger Marktteilnehmer, eine fortschrittliche Laborinfrastruktur, hohe Forschungsgelder und die weitverbreitete Anwendung von Mikroarray-Technologien in der pharmazeutischen und klinischen Forschung zurückzuführen. Die USA leisten dabei einen wesentlichen Beitrag, angetrieben durch Innovationen bei Hochdurchsatz-Mikroarray-Plattformen, Reagenzienkits und der Integration mit Bioinformatik-Tools.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für Mikroarray-Instrumente und -Reagenzien sein und wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren. Gründe hierfür sind steigende Investitionen in die biotechnologische Forschung, die zunehmende Anzahl akademischer und klinischer Forschungsinstitute, die rasche Urbanisierung und die wachsende Verbreitung fortschrittlicher Diagnose- und Wirkstoffforschungsmethoden.

- Das Segment der Instrumente dominierte 2025 mit einem Marktanteil von 57,4 %, was auf seine entscheidende Rolle bei der Hochdurchsatz-Genexpressionsanalyse, der Genotypisierung und proteomischen Studien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Mikroarray-Instrumente und -Reagenzien

|

Attribute |

Wichtige Markteinblicke in Mikroarray-Instrumente und -Reagenzien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Agilent Technologies (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Mikroarray-Instrumente und Reagenzien

Zunehmende Nutzung von Hochdurchsatz- und Multiplex-Technologien

- Ein bedeutender Trend auf dem globalen Markt für Mikroarray-Instrumente und -Reagenzien ist die zunehmende Nutzung von Hochdurchsatz- und Multiplex-Mikroarray-Plattformen für die Genomik-, Proteomik- und Transkriptomikforschung.

- Die SurePrint G3 Human Gene Expression Microarrays von Agilent Technologies werden beispielsweise in der akademischen und klinischen Forschung häufig zur gleichzeitigen Profilierung Tausender Gene eingesetzt und steigern so die Forschungsproduktivität.

- Forscher und Labore setzen zunehmend auf Plattformen, die die gleichzeitige Analyse von Tausenden von Genen, Proteinen oder Biomarkern in einem einzigen Experiment ermöglichen und so die Produktivität und die Vollständigkeit der Daten verbessern.

- Technologische Fortschritte bei der Herstellung von Mikroarrays, einschließlich automatisiertem Spotting und hochdichten Arrays, haben die Präzision der Assays erhöht und die experimentelle Variabilität verringert.

- Die Integration mit fortschrittlichen Bildgebungs- und Detektionssystemen ermöglicht eine schnellere und genauere Analyse und Quantifizierung von Biomolekülen.

- Hochdurchsatz-Mikroarrays werden in großem Umfang in der personalisierten Medizinforschung, der Wirkstoffentwicklung, der Biomarkervalidierung und in Studien zur Krankheitsprofilierung eingesetzt.

- Der Trend zum Multiplexing reduziert den Reagenzienverbrauch und die Experimentierkosten, wodurch diese Plattformen sowohl für akademische als auch für kommerzielle Labore kostengünstiger werden.

- Unternehmen entwickeln gebrauchsfertige Reagenzienkits, die für diese Hochdurchsatz-Arrays optimiert sind und so die Reproduzierbarkeit und Effizienz verbessern.

- Die Akzeptanz steigt in Schwellenländern, da Forscher nach umfassenden Lösungen für die Genomik- und Funktionsanalyse suchen.

- Die Kombination aus Automatisierung, Präzision und Skalierbarkeit zieht Pharma- und Biotechnologieunternehmen für groß angelegte Screening-Verfahren an.

- Die zunehmende Zusammenarbeit zwischen Forschungsinstituten und kommerziellen Anbietern erleichtert die Einführung fortschrittlicher Mikroarray-Plattformen.

- Insgesamt prägen Hochdurchsatz- und Multiplex-Mikroarrays die experimentellen Arbeitsabläufe, indem sie schnellere, zuverlässigere und skalierbare Lösungen für große Datensätze bieten.

- Es wird erwartet, dass sich dieser Trend fortsetzt, da technologische Innovationen und der Bedarf an detaillierter molekularer Profilierung die Marktexpansion weltweit vorantreiben.

Marktdynamik für Mikroarray-Instrumente und Reagenzien

Treiber

Steigende Nachfrage in der Genomforschung und personalisierten Medizin

- Die zunehmende Bedeutung der Genomik-, Transkriptomik- und Proteomikforschung ist ein wesentlicher Treiber des Marktes für Mikroarray-Instrumente und -Reagenzien.

- Die BeadChip-Mikroarray-Plattformen von Illumina werden beispielsweise in großem Umfang zur Entdeckung von Krebsbiomarkern eingesetzt und unterstützen sowohl Forschungs- als auch klinische Anwendungen.

- Akademische und klinische Forscher nutzen zunehmend Mikroarrays, um Genexpressionsmuster, Krankheitsmarker und therapeutische Zielstrukturen zu identifizieren.

- Pharmaunternehmen setzen auf Microarray-Plattformen für die Wirkstoffforschung, die Toxizitätsprofilierung und die Validierung von Biomarkern, was die Nachfrage nach Geräten und Verbrauchsmaterialien ankurbelt.

- Steigende Investitionen in Initiativen für personalisierte Medizin, insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum, unterstützen die Marktexpansion.

- Der Bedarf an Früherkennung von Krankheiten und präziser Therapie fördert die Anwendung von Mikroarrays für die groß angelegte Gen- und Proteinanalyse.

- Die zunehmende staatliche und private Finanzierung von Genomikprojekten, wie beispielsweise Krebsgenomikprogrammen und Studien zu Infektionskrankheiten, unterstützt das Marktwachstum direkt.

- Mikroarrays ermöglichen Hochdurchsatz-Screening und reduzieren so Zeit und Kosten für die Biomarker-Entdeckung und die klinische Forschung.

- Die Integration von Mikroarrays mit Next-Generation-Sequenzierungs- (NGS) und Bioinformatikplattformen erhöht deren Nutzen und zieht forschungsorientierte Endnutzer an.

- Technologische Innovationen bei Reagenzien und Nachweissystemen verbessern die Empfindlichkeit und Reproduzierbarkeit von Assays und fördern so deren Akzeptanz weiter.

- Die Möglichkeit, Multiplex-Analysen mit minimalem Probenaufwand durchzuführen, ist sowohl für Forschungs- als auch für klinische Labore attraktiv.

- Insgesamt treiben die zunehmende Genomforschung, der wachsende Fokus auf personalisierte Medizin und starke Investitionen in die Biowissenschaften das nachhaltige Marktwachstum voran.

Zurückhaltung/Herausforderung

Hohe Kosten der Instrumente und technische Komplexität

- Trotz steigender Nachfrage stellen die hohen Anschaffungskosten von Mikroarray-Instrumenten und die technische Komplexität der Durchführung von Analysen weiterhin erhebliche Herausforderungen dar.

- Beispielsweise verzögern kleine akademische Labore in Indien die Einführung moderner Scan- und Detektionsinstrumente oft aufgrund der hohen Investitionen, die für diese Geräte erforderlich sind.

- Fortschrittliche Instrumente wie hochauflösende Mikroarray-Scanner und automatisierte Spotting-Systeme erfordern erhebliche Investitionen, was die Verbreitung in kleineren Laboren oder Institutionen mit begrenzten Budgets einschränkt.

- Reagenzien und Verbrauchsmaterialien, die für diese Plattformen optimiert sind, sind oft teuer, was die Kosten pro Experiment erhöhen kann.

- Der Bedarf an geschultem Personal für die Planung, Durchführung und Auswertung von Mikroarray-Experimenten erhöht die operative Komplexität.

- Komplexe Arbeitsabläufe, einschließlich Probenvorbereitung, Hybridisierung, Waschen und Scannen, können fehleranfällig sein und die Datenqualität beeinträchtigen. Schwankungen in der Probenqualität oder in der Handhabung durch das Personal können zu inkonsistenten Ergebnissen führen, insbesondere in sensiblen klinischen Studien.

- Die Integration mit nachgelagerten bioinformatischen Analysen kann zusätzliche Softwareinvestitionen und technisches Fachwissen erfordern. Wartung und Kalibrierung der Geräte tragen ebenfalls zu den Betriebskosten bei.

- Manche Forscher bevorzugen alternative Technologien wie NGS oder qPCR aufgrund der geringeren Kosten pro Probe und der einfacheren Arbeitsabläufe. Um diesen Herausforderungen zu begegnen, bedarf es der Entwicklung kostengünstiger Geräte, standardisierter Kits und vereinfachter Arbeitsabläufe, die Anwenderfehler und Schulungsaufwand reduzieren.

- Insgesamt stellen zwar hohe Kosten und technische Komplexität noch Einschränkungen dar, doch dürften Verbesserungen im Gerätedesign, in der Automatisierung und bei gebrauchsfertigen Reagenzien diese Hürden schrittweise abbauen und die Marktakzeptanz fördern.

Marktübersicht für Mikroarray-Instrumente und -Reagenzien

Der Markt ist segmentiert nach Produkt, Typ, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Microarray-Instrumente und -Reagenzien in Instrumente und Reagenzien unterteilt. Das Segment der Instrumente dominierte 2025 mit einem Marktanteil von 57,4 % den größten Umsatzanteil. Dies ist auf ihre entscheidende Rolle in der Hochdurchsatz-Genexpressionsanalyse, Genotypisierung und Proteomik zurückzuführen. Microarray-Instrumente wie Scanner, Hybridisierungssysteme und automatisierte Probenprozessoren sind unerlässlich, um Genauigkeit, Reproduzierbarkeit und die Generierung großer Datenmengen in Forschungslaboren zu gewährleisten. Akademische Einrichtungen und Pharmaunternehmen investieren stark in fortschrittliche Instrumente, um Genomik-, Transkriptomik- und Biomarker-Studien zu unterstützen. Der zunehmende Fokus auf Präzisionsmedizin und personalisierte Therapien hat die Nachfrage nach hochentwickelten Microarray-Plattformen weiter erhöht. Kontinuierliche technologische Fortschritte, darunter hochauflösende Bildgebung und verbesserte Sensitivität, fördern die Akzeptanz. Eine gut etablierte Forschungsinfrastruktur in Nordamerika und Europa unterstützt den Instrumentenabsatz maßgeblich. Die Integration mit Bioinformatik-Tools verbessert die Workflow-Effizienz und stärkt die Marktführerschaft zusätzlich. Auch die hohe Investitionsfähigkeit der Endnutzer begünstigt die Instrumentenakzeptanz. Steigende staatliche und private Forschungsgelder tragen zu einer anhaltenden Nachfrage bei. Zudem weisen die Geräte längere Austauschzyklen auf, was für stetige Einnahmen sorgt. Der Bedarf an standardisierten und automatisierten Arbeitsabläufen treibt das Wachstum zusätzlich an. Insgesamt bleibt das Gerätesegment das Rückgrat des Microarray-Marktes.

Für das Segment der Reagenzien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die anhaltende Nachfrage und der zunehmende Einsatz in verschiedenen Forschungsanwendungen. Reagenzien wie Markierungskits, Hybridisierungspuffer und Detektionslösungen werden im Gegensatz zu Instrumenten kontinuierlich verbraucht und stellen daher ein wachstumsstarkes Segment dar. Die steigende Nutzung kundenspezifischer und anwendungsspezifischer Mikroarrays in der Wirkstoffforschung und Krankheitsforschung treibt die Reagenziennachfrage an. Die Expansion der Genomik- und Proteomikforschung in Schwellenländern beschleunigt das Wachstum zusätzlich. Reagenzien sind unerlässlich für die Aufrechterhaltung der Sensitivität, Spezifität und Reproduzierbarkeit von Assays. Die steigende Anzahl von Forschungsstudien in der Onkologie und Infektionsforschung unterstützt den kontinuierlichen Verbrauch. Pharma- und Biotechnologieunternehmen sind für zuverlässige Ergebnisse stark auf optimierte Reagenzien angewiesen. Die zunehmende Verfügbarkeit gebrauchsfertiger Reagenzienkits vereinfacht die Arbeitsabläufe und fördert deren Anwendung. Die gemeinsame Entwicklung von Instrumenten- und Reagenzienherstellern verbessert Kompatibilität und Leistung. Labore im asiatisch-pazifischen Raum erhöhen ihre Reagenzienkäufe aufgrund der wachsenden Forschungsinfrastruktur rasant. Die im Vergleich zu Instrumenten geringeren Anschaffungskosten fördern ebenfalls die Akzeptanz. Da die Forschungstätigkeit weltweit zunimmt, wird ein rasanter Anstieg der Reagenziennachfrage erwartet.

- Nach Typ

Basierend auf dem Typ ist der Markt für Mikroarray-Instrumente und -Reagenzien in DNA-Mikroarrays, Protein-Mikroarrays und Sonstige unterteilt. Das Segment der DNA-Mikroarrays dominierte 2025 mit einem Marktanteil von 53,6 % den größten Umsatzanteil, bedingt durch ihre weitverbreitete Anwendung in der Genexpressionsanalyse, der SNP-Analyse und der Untersuchung von Kopienzahlvariationen. DNA-Mikroarrays werden umfassend in der Genomforschung, der Krebsforschung und in Anwendungen der personalisierten Medizin eingesetzt. Ihre Fähigkeit, Tausende von Genen gleichzeitig zu analysieren, macht sie in groß angelegten Forschungsprojekten unverzichtbar. Akademische Einrichtungen und Forschungsinstitute zählen zu den Hauptanwendern von DNA-Mikroarray-Technologien. Die starke Nachfrage von Pharmaunternehmen nach Zielidentifizierung und -validierung trägt zusätzlich zur Marktführerschaft bei. Kontinuierliche Verbesserungen im Sondendesign und der Array-Dichte steigern die Leistungsfähigkeit. Die Verfügbarkeit standardisierter Kits erhöht die Reproduzierbarkeit und Zuverlässigkeit. Nordamerika bleibt aufgrund seiner fortschrittlichen Forschungsinfrastruktur ein wichtiger Marktteilnehmer. DNA-Mikroarrays werden auch in der Entwicklungsbiologie und der Toxikogenomik häufig eingesetzt. Die Integration in automatisierte Systeme verbessert den Durchsatz. Die Kosteneffizienz im Vergleich zur Sequenzierung in einigen Anwendungsbereichen spricht für deren Akzeptanz. Insgesamt bleiben DNA-Microarrays das etablierteste Segment.

Das Segment der Protein-Microarrays wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach funktioneller Proteomik und Biomarker-Entdeckung. Protein-Microarrays ermöglichen die simultane Analyse von Proteininteraktionen, Expressionsniveaus und Immunantworten. Der zunehmende Fokus auf das Verständnis von Krankheitsmechanismen auf Proteinebene treibt das Wachstum weiter an. Pharmaunternehmen nutzen Protein-Microarrays vermehrt für das Screening von Wirkstoffzielen und die Antikörperprofilierung. Technologische Fortschritte in der Oberflächenchemie und bei den Nachweismethoden verbessern die Sensitivität. Die zunehmende Verbreitung von Krebs und Autoimmunerkrankungen fördert die Akzeptanz. Kundenspezifische Protein-Arrays, die auf spezifische Forschungsbedürfnisse zugeschnitten sind, gewinnen an Bedeutung. Erweiterte Anwendungen in der Immunologie und Impfstoffforschung kurbeln das Wachstum zusätzlich an. Steigende F&E-Ausgaben weltweit tragen zur Marktexpansion bei. Der asiatisch-pazifische Raum entwickelt sich zu einer Wachstumsregion für Protein-Microarrays. Verbesserte Reproduzierbarkeit und Zuverlässigkeit der Assays fördern die Akzeptanz. Insgesamt gewinnen Protein-Microarrays rasant an Bedeutung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Mikroarray-Instrumente und -Reagenzien in Forschungsantikörper, Wirkstoffforschung, Krankheitsdiagnostik und Sonstiges unterteilt. Das Segment der Forschungsantikörper erzielte 2025 mit 46,1 % den größten Marktanteil, getrieben durch den umfangreichen Einsatz in Gen- und Proteinvalidierungsstudien. Forschungsantikörper sind essenziell für die Identifizierung und Quantifizierung spezifischer Zielstrukturen in Mikroarray-Experimenten. Akademische Einrichtungen setzen Antikörper in hohem Maße für die Grundlagenforschung und translationale Forschung ein. Pharmaunternehmen nutzen sie für die Pathway-Analyse und die Validierung von Biomarkern. Steigende Investitionen in die lebenswissenschaftliche Forschung fördern das Wachstum. Hohe Spezifität und Sensitivität gewährleisten zuverlässige Ergebnisse. Zunehmende Krebsforschung treibt die Nachfrage zusätzlich an. Die Verfügbarkeit validierter Antikörper verbessert die experimentelle Genauigkeit. Nordamerika dominiert die Nutzung aufgrund starker Forschungsförderung. Die Integration in Mikroarray-Plattformen optimiert die Arbeitsabläufe. Der wachsende Fokus auf molekulare Diagnostik unterstützt die Akzeptanz. Insgesamt bleiben Forschungsantikörper die am weitesten verbreitete Anwendung.

Der Bereich der Wirkstoffforschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Mikroarrays zur Zielidentifizierung und zum Screening. Mikroarrays beschleunigen die frühe Phase der Wirkstoffentwicklung durch Hochdurchsatzanalysen. Pharmaunternehmen nutzen sie zur Untersuchung von Gen- und Proteininteraktionen. Steigende Investitionen in Forschung und Entwicklung treiben das Wachstum an. Die wachsende Nachfrage nach personalisierter Medizin fördert die Akzeptanz. Mikroarrays tragen zur Reduzierung von Entwicklungszeit und -kosten bei. Die Integration mit Bioinformatik verbessert die Datenanalyse. Die Entwicklung von Onkologie-Medikamenten bleibt ein wichtiger Wachstumstreiber. Die Beteiligung von Auftragsforschungsinstituten (CROs) steigert die Nutzung zusätzlich. Der asiatisch-pazifische Raum entwickelt sich zu einem Wachstumszentrum. Eine verbesserte Assay-Sensitivität stärkt die Akzeptanz. Insgesamt ist die Wirkstoffforschung ein Anwendungsgebiet mit hohem Wachstumspotenzial.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Mikroarray-Instrumente und -Reagenzien in Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Diagnostiklabore und Sonstige unterteilt. Das Segment der Forschungs- und akademischen Einrichtungen dominierte den Markt mit einem Umsatzanteil von 49,8 % im Jahr 2025, was durch umfangreiche Forschungsaktivitäten in den Bereichen Genomik und Proteomik gestützt wird. Universitäten und öffentliche Forschungszentren setzen stark auf Mikroarray-Technologien. Staatliche Fördermittel spielen eine wichtige Rolle bei deren Einführung. Eine hohe Anzahl von Forschungsprojekten sichert die Nachfrage. Instrumente und Reagenzien sind für die experimentelle Validierung unerlässlich. Langfristige Forschungsprogramme gewährleisten eine kontinuierliche Nutzung. Nordamerika und Europa sind führend bei der Einführung. Kooperative Projekte steigern die Nachfrage. Die Verfügbarkeit von Fördermitteln unterstützt die Anschaffungen. Der Fokus auf Grundlagenforschung treibt die Nutzung voran. Die Integration mit fortgeschrittenen Analysemethoden verbessert die Forschungsergebnisse. Insgesamt bleibt dieses Segment dominant.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Nutzung von Mikroarrays in der Arzneimittelentwicklung. Unternehmen setzen Mikroarrays zur Biomarker-Entdeckung und in der Pharmakogenomik ein. Steigende Investitionen in Forschung und Entwicklung fördern das Wachstum. Die Nachfrage nach Hochdurchsatz-Screening treibt die Akzeptanz voran. Die Integration in automatisierte Plattformen verbessert die Effizienz. Eine wachsende Pipeline an Biologika erhöht die Nutzung. Initiativen im Bereich der Präzisionsmedizin steigern die Nachfrage zusätzlich. Die Expansion im asiatisch-pazifischen Raum unterstützt das Wachstum. Die Zusammenarbeit mit akademischen Einrichtungen beschleunigt die Akzeptanz. Regulatorische Anforderungen begünstigen validierte Plattformen. Kosteneffizienz fördert die Nutzung. Insgesamt ist dieses Segment das am schnellsten wachsende.

Regionale Marktanalyse für Mikroarray-Instrumente und -Reagenzien

- Nordamerika dominierte den Markt für Mikroarray-Instrumente und -Reagenzien mit dem größten Umsatzanteil von rund 39 % im Jahr 2025.

- Unterstützt durch die starke Präsenz führender Marktteilnehmer, eine gut etablierte Laborinfrastruktur, hohe Forschungs- und Entwicklungsgelder sowie die breite Anwendung von Mikroarray-Technologien in der pharmazeutischen, biotechnologischen und klinischen Forschung.

- Die Region profitiert von der frühzeitigen Einführung fortschrittlicher Genomik-Werkzeuge, dem zunehmenden Einsatz von Mikroarrays in der Wirkstoffforschung, in toxikologischen Studien und in der Präzisionsmedizin sowie von der engen Zusammenarbeit zwischen akademischen Einrichtungen und Akteuren aus der Industrie.

Markteinblicke für Microarray-Instrumente und -Reagenzien in den USA:

Der US-amerikanische Markt für Microarray-Instrumente und -Reagenzien wird 2025 den größten Anteil in Nordamerika ausmachen. Treiber dieses Wachstums sind kontinuierliche Innovationen bei Hochdurchsatz-Microarray-Plattformen, Fortschritte bei Reagenzienkits und die zunehmende Integration von Microarray-Daten mit Bioinformatik- und Datenanalysetools. Der starke Fokus der USA auf die Genomforschung, der steigende Einsatz von Microarrays in der Krebsforschung, der Infektionsforschung und der Pharmakogenomik sowie die substanzielle Förderung durch staatliche Stellen und private Organisationen treiben das Marktwachstum weiterhin an.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien in Europa:

Der europäische Markt für Mikroarray-Instrumente und -Reagenzien wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch steigende Investitionen in die lebenswissenschaftliche Forschung, die Ausweitung von Genomik- und Proteomikstudien sowie die starke Beteiligung akademischer und klinischer Forschungseinrichtungen. Der Fokus der Region auf translationale Forschung, personalisierte Medizin und Biomarker-Entdeckung treibt die Verbreitung von Mikroarray-Instrumenten und -Verbrauchsmaterialien in pharmazeutischen und diagnostischen Laboren voran.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien in Großbritannien:

Der britische Markt für Mikroarray-Instrumente und -Reagenzien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke staatliche Förderung der Genomforschung, die zunehmende Finanzierung akademischer Forschungsprogramme sowie der steigende Einsatz von Mikroarrays in der Krankheitsdiagnostik und Arzneimittelentwicklung. Die Präsenz fortschrittlicher Forschungseinrichtungen und gemeinsamer Forschungsinitiativen trägt zusätzlich zur Marktexpansion bei.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien in Deutschland:

Der deutsche Markt für Mikroarray-Instrumente und -Reagenzien wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das robuste Forschungsumfeld, die starke Pharma- und Biotechnologiebranche sowie der Fokus auf Innovationen in der molekularen Diagnostik. Die zunehmende Anwendung von Mikroarrays in der Onkologieforschung, der Erforschung von Autoimmunerkrankungen und der Systembiologie treibt die Nachfrage in Forschungs- und klinischen Laboren weiter an.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien im asiatisch-pazifischen Raum:

Der Markt für Mikroarray-Instrumente und -Reagenzien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die am schnellsten wachsende Region sein . Treiber dieses Wachstums sind steigende Investitionen in die Biotechnologieforschung, die rasche Expansion akademischer und klinischer Forschungseinrichtungen sowie die zunehmende Anwendung fortschrittlicher Diagnose- und Wirkstoffforschungstechnologien. Verstärkte staatliche Initiativen zur Förderung der Genomforschung, die Verbesserung der Gesundheitsinfrastruktur und die verstärkte Zusammenarbeit zwischen globalen und regionalen Forschungsorganisationen beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien in Japan:

Der japanische Markt für Mikroarray-Instrumente und -Reagenzien gewinnt aufgrund des starken Fokus des Landes auf fortgeschrittene biomedizinische Forschung, Präzisionsmedizin und Studien zu altersbedingten Erkrankungen zunehmend an Bedeutung. Die wachsende Anwendung von Mikroarrays in der Krebsgenomik, der neurologischen Forschung und der Pharmakogenomik sowie technologische Fortschritte bei Analyseplattformen tragen weiterhin zum Marktwachstum bei.

Markteinblicke für Mikroarray-Instrumente und -Reagenzien in China: Der

chinesische Markt für Mikroarray-Instrumente und -Reagenzien wird im Jahr 2025 einen signifikanten Umsatzanteil am asiatisch-pazifischen Markt für Mikroarray-Instrumente und -Reagenzien ausmachen. Unterstützt wird dieses Wachstum durch das rasante Wachstum der biotechnologischen Forschung, den Ausbau der akademischen und klinischen Forschungsinfrastruktur sowie die zunehmende staatliche Förderung von Genomik- und Molekularbiologiestudien. Die steigende Anwendung von Mikroarray-Technologien in der Krankheitsdiagnostik, der Agrargenomik und der Wirkstoffforschung sowie die Präsenz inländischer Hersteller treiben das nachhaltige Marktwachstum in China voran.

Marktanteil von Mikroarray-Instrumenten und -Reagenzien

Die Branche für Mikroarray-Instrumente und -Reagenzien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Agilent Technologies (USA)

• Thermo Fisher Scientific (USA)

• Illumina, Inc. (USA)

• Bio-Rad Laboratories (USA)

• PerkinElmer (USA)

• Roche Diagnostics (Schweiz)

• GE Healthcare (USA)

• Takara Bio Inc. (Japan)

• Arraystar Inc. (USA)

• Oxford Gene Technology (Großbritannien)

• Standard BioTools (ehemals Fluidigm) (USA)

• Luminex Corporation (USA)

• GSD NovaType (Belgien)

• CapitalBio Technology (China)

• Macrogen Inc. (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für Mikroarray-Instrumente und Reagenzien

- Im August 2023 stellte Thermo Fisher Scientific die Applied Biosystems CytoScan HD Accel Microarray-Plattform vor. Diese Plattform ermöglicht umfassende Genomanalysen mit verbesserter Abdeckung von über 5.000 kritischen Genomregionen. Sie optimiert Arbeitsabläufe in der pränatalen, postnatalen und onkologischen Forschung durch schnellere Bearbeitungszeiten und höhere Assay-Produktivität für Labore und trägt insbesondere dem Bedarf an hochauflösender Genomprofilierung Rechnung. Mit dieser Markteinführung unterstreicht Thermo Fisher sein Engagement für den Ausbau fortschrittlicher Microarray-Instrumente in Klinik und Forschung.

- Im August 2024 stellte Illumina die Infinium Gene Expression Microarray-Plattform der nächsten Generation vor. Diese bietet eine höhere Sondendichte und verbesserte Reproduzierbarkeit für komplexe Genexpressionsanalysen. Die neue Plattform soll Forschern helfen, tiefere Einblicke in Genregulationsnetzwerke mit verbesserter Datenqualität zu gewinnen. Dies spiegelt Illuminas Strategie wider, die Microarray-Kapazitäten parallel zu seinen Sequenzierungstechnologien weiter auszubauen.

- Im Juni 2024 gab Qiagen einen mehrjährigen Vertrag mit einem führenden biopharmazeutischen Unternehmen zur Bereitstellung von Dienstleistungen und Panels für die Genexpressionsprofilierung mittels Microarrays bekannt. Diese Partnerschaft unterstreicht die wachsende Nachfrage der Branche nach ausgelagerten Microarray-Analysen großer Kohorten in der Wirkstoffforschung und translationalen Forschung und verdeutlicht die zunehmende Marktreife servicebasierter Angebote im Microarray-Markt.

- Im Dezember 2024 brachte LinkZill seinen TruArray-Oligonukleotid-Microarray-Chip für hohen Durchsatz auf den Markt. Dieser Chip zeichnet sich durch hohe Synthesegenauigkeit und flexible Anpassungsmöglichkeiten für Anwendungen in Forschung, Diagnostik und synthetischer Biologie aus. Der TruArray-Chip ermöglicht eine schnelle Array-Synthese und ein breites Anwendungsspektrum und erweitert so die Einsatzmöglichkeiten von Microarrays in akademischen und industriellen Laboren.

- Im Februar 2025 brachte Thermo Fisher Scientific seine neue, auf Mikroarrays basierende Hochdurchsatz-Diagnostikplattform PhenoChip auf den Markt. Diese ermöglicht skalierbare Mikroarray-Tests für Onkologie- und Infektionskrankheiten in klinischen Laboren. Mit der PhenoChip-Plattform erweitert Thermo Fisher sein Portfolio um integrierte, skalierbare Mikroarray-Lösungen, die ein breiteres Spektrum klinischer Anwendungen jenseits traditioneller Forschungsumgebungen unterstützen.

- Im März 2025 kündigte Roche eine strategische Zusammenarbeit mit Illumina an, um gemeinsam integrierte, auf Mikroarrays basierende Diagnostikplattformen zu entwickeln. Ziel ist es, die Testung von Onkologie- und Infektionskrankheiten durch kombinierte Mikroarray- und Sequenzierungs-Workflows zu beschleunigen. Diese Partnerschaft spiegelt einen branchenweiten Trend hin zu hybriden Genomikplattformen wider, die die Stärken beider Technologien nutzen, um eine schnellere und präzisere translationale Forschung und klinische Diagnostik zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.