Global Microfluidic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.68 Billion

USD

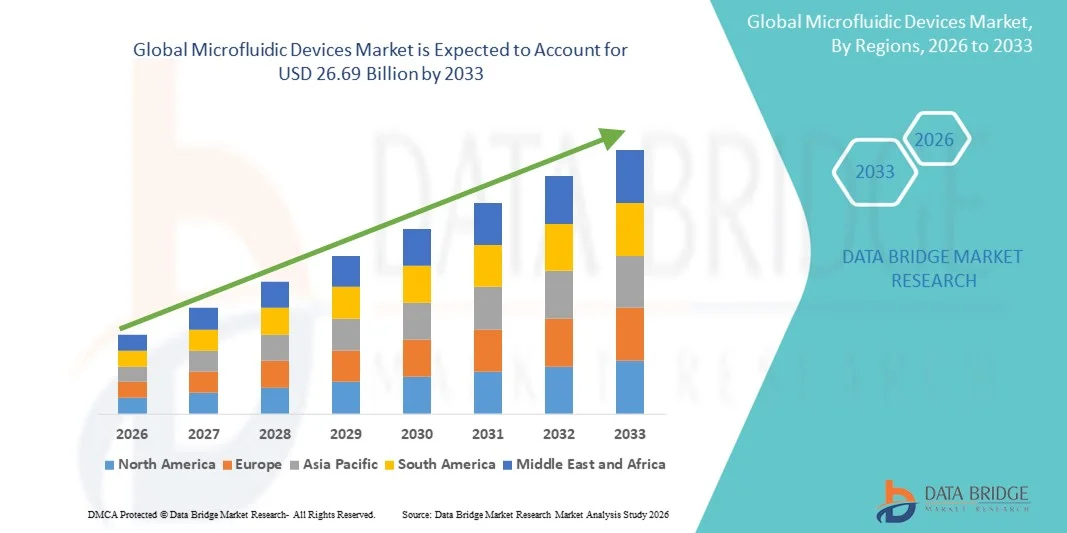

26.69 Billion

2025

2033

USD

7.68 Billion

USD

26.69 Billion

2025

2033

| 2026 –2033 | |

| USD 7.68 Billion | |

| USD 26.69 Billion | |

| % | |

|

Globale Marktsegmentierung für mikrofluidische Geräte nach Produkt (mikrofluidische Geräte und mikrofluidische Komponenten), Anwendungen (In-vitro-Diagnostik, Pharmazeutika, Life-Science-Forschung und -Fertigung), Endnutzern (Point-of-Care-Testing, pharmazeutische und Life-Science-Forschung, Arzneimittelverabreichung, Analysegeräte, klinische und veterinärmedizinische Diagnostik, Umwelt und Industrie) – Branchentrends und Prognose bis 2033

Marktgröße für mikrofluidische Geräte

- Der globale Markt für mikrofluidische Geräte hatte im Jahr 2025 einen Wert von 7,68 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 26,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lab-on-a-Chip-Technologien, Fortschritte in der patientennahen Diagnostik und die wachsende Integration der Mikrofluidik in die Arzneimittelentwicklung und die biomedizinische Forschung angetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach miniaturisierten, präzisen und kostengünstigen Analyse- und Diagnoselösungen im Gesundheitswesen, in der Pharmaindustrie und in der Biotechnologie die Verbreitung mikrofluidischer Systeme voran. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung mikrofluidischer Technologien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für mikrofluidische Geräte

- Mikrofluidische Bauelemente, die die präzise Manipulation kleiner Flüssigkeitsvolumina auf Chips oder Lab-on-a-Chip-Plattformen ermöglichen, sind aufgrund ihrer hohen Genauigkeit, Miniaturisierung und Automatisierungsmöglichkeiten zunehmend unverzichtbare Werkzeuge in der Gesundheitsversorgung, Diagnostik, Wirkstoffforschung und Biotechnologie.

- Die steigende Nachfrage nach mikrofluidischen Geräten wird vor allem durch die zunehmende Verbreitung von patientennahen Diagnostikverfahren , das Wachstum der personalisierten Medizin und den Bedarf an schnellen, kostengünstigen und hocheffizienten Analyselösungen in Klinik und Forschung angetrieben.

- Nordamerika dominierte den Markt für mikrofluidische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, eine starke Forschungsförderung und die Präsenz wichtiger Branchenakteure. Die USA waren führend bei der Anwendung in den Bereichen Diagnostik, Einzelzellanalyse und Hochdurchsatz-Wirkstoffscreening, angetrieben durch Innovationen sowohl etablierter Unternehmen als auch spezialisierter Startups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für mikrofluidische Geräte sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, zunehmende Forschungs- und Entwicklungsaktivitäten im Bereich der Biotechnologie sowie die wachsende Verbreitung von Point-of-Care- und Lab-on-a-Chip-Technologien in Ländern wie China, Japan und Indien.

- Das Segment der mikrofluidischen Geräte dominierte den globalen Markt für mikrofluidische Geräte mit einem Marktanteil von 44,6 % im Jahr 2025, was auf ihre entscheidende Rolle in Kernanwendungen wie der Krankheitsdiagnostik, der Zellanalyse und der Entwicklung von Lab-on-a-Chip-Systemen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für mikrofluidische Geräte

|

Attribute |

Wichtige Markteinblicke in mikrofluidische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für mikrofluidische Geräte

Integration mit patientennaher Diagnostik und tragbaren Diagnosegeräten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für mikrofluidische Geräte ist die zunehmende Integration in patientennahe Testsysteme und tragbare Diagnosesysteme, die Echtzeitüberwachung und schnelle Analysen ermöglicht.

- Das i-STAT Alinity-System beispielsweise verwendet mikrofluidische Kartuschen für die patientennahe Blutanalyse, sodass Kliniker sofortige Ergebnisse ohne zentrale Laborausrüstung erhalten können.

- Die Integration von Mikrofluidik in tragbare Geräte ermöglicht die Miniaturisierung komplexer Analysen, wodurch Probenvolumen, Bearbeitungszeit und Betriebskosten reduziert und somit die Zugänglichkeit sowohl in klinischen als auch in abgelegenen Umgebungen verbessert wird.

- Die nahtlose Integration mikrofluidischer Geräte in Smartphones und Cloud-basierte Plattformen ermöglicht Fernüberwachung, Datenaustausch und zentralisiertes Gesundheitsmanagement für Patienten und Gesundheitsdienstleister.

- Dieser Trend hin zu kompakten, schnellen und vernetzten Diagnoselösungen verändert die Arbeitsabläufe in der Gesundheitsversorgung und Forschung grundlegend. Unternehmen wie Fluidigm und Bio-Rad entwickeln daher mikrofluidische Plattformen mit integrierten Detektions- und Konnektivitätsfunktionen.

- Die Nachfrage nach mikrofluidischen Geräten mit verbesserter Portabilität, Genauigkeit und Konnektivität wächst in den Bereichen Gesundheitswesen, Pharmazie und Biotechnologie rasant, da die Akteure zunehmend effizienten und präzisen Analyselösungen Priorität einräumen.

- Die zunehmende Zusammenarbeit zwischen Anbietern mikrofluidischer Technologien und Pharmaunternehmen ermöglicht die Entwicklung spezialisierter Geräte für Hochdurchsatz-Anwendungen in der Wirkstoffforschung und im Screening.

- Das Aufkommen hybrider mikrofluidischer Systeme, die digitale und kontinuierliche Durchflusstechnologien kombinieren, ermöglicht vielseitigere und skalierbarere Anwendungen in den Bereichen Diagnostik, Umweltüberwachung und biotechnologische Forschung.

Marktdynamik von mikrofluidischen Geräten

Treiber

Zunehmende Anwendung in der Diagnostik, Arzneimittelentwicklung und biomedizinischen Forschung

- Die zunehmende Nutzung mikrofluidischer Technologien in der Diagnostik, im Hochdurchsatz-Wirkstoffscreening und in der biomedizinischen Forschung ist ein wesentlicher Treiber für die Marktexpansion.

- Beispielsweise brachte Dolomite Microfluidics im März 2025 eine fortschrittliche mikrofluidische Plattform auf den Markt, die automatisierte Tests von Arzneimittelformulierungen ermöglicht und damit die Rolle der Technologie bei der Beschleunigung der pharmazeutischen Forschung und Entwicklung unterstreicht.

- Da Gesundheitssysteme schnellere, genauere und weniger umfangreiche Tests fordern, bieten mikrofluidische Geräte Vorteile wie Multiplex-Assays, reduzierten Reagenzienverbrauch und schnelle Ergebnisse und stellen somit eine überzeugende Alternative zu herkömmlichen Labormethoden dar.

- Darüber hinaus treibt das Wachstum personalisierter Medizin, Genomik und Einzelzellanalyse die Akzeptanz der Mikrofluidik als wichtiges Werkzeug für präzise Gesundheitsversorgung und gezielte Therapien voran.

- Die Integration von Mikrofluidik mit Robotersystemen und Hochdurchsatz-Screening-Plattformen verbessert die Effizienz, die Datengenauigkeit und die Reproduzierbarkeit in Forschungslaboren und treibt so das Marktwachstum weiter voran.

- Die Ausweitung staatlicher und privater Fördermittel für mikrofluidikbasierte Diagnose- und Forschungsprojekte unterstützt Forschungs- und Entwicklungsaktivitäten und beschleunigt die Kommerzialisierung innovativer Geräte.

- Die zunehmende Verbreitung in Schwellenländern aufgrund steigender Investitionen in die Gesundheitsinfrastruktur und der Nachfrage nach kostengünstigen Diagnoselösungen eröffnet neue Wachstumschancen für Hersteller mikrofluidischer Geräte.

Zurückhaltung/Herausforderung

Technische Komplexität und hohe Herstellungskosten

- Die anspruchsvollen Design- und Fertigungsanforderungen mikrofluidischer Bauelemente stellen erhebliche Herausforderungen für die Skalierbarkeit und eine breitere Marktdurchdringung dar. Komplexe Mikrokanalarchitekturen und die präzise Materialauswahl können die Entwicklungszeit und die Produktionskosten erhöhen.

- Beispielsweise erfordert die in der Mikrofluidik-Chip-Herstellung eingesetzte hochauflösende Fotolithografie oder Weichlithografie häufig Spezialausrüstung und Fachpersonal, was die Massenanwendung einschränkt.

- Die Gewährleistung von Reproduzierbarkeit, Gerätezuverlässigkeit und Integration mit nachgeschalteten Detektionssystemen ist entscheidend, aber technisch anspruchsvoll, was die Kommerzialisierung und die Akzeptanz durch kleinere Labore behindern kann.

- Zudem können die regulatorischen Anforderungen und Standardisierungen für klinische Anwendungen streng sein und umfangreiche Validierungen und Zulassungen erfordern, was den Zeit- und Kostenaufwand für die Hersteller erhöht.

- Innovationen senken zwar allmählich die Kosten, doch der wahrgenommene Aufpreis für hochpräzise mikrofluidische Geräte kann deren Verbreitung weiterhin einschränken, insbesondere in Schwellenländern oder kostensensiblen Forschungsumgebungen.

- Die Bewältigung dieser Herausforderungen durch skalierbare Fertigungstechniken, vereinfachte Designs und regulatorische Unterstützung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Begrenztes Wissen und mangelnde technische Expertise der Endnutzer im Bereich mikrofluidischer Systeme können deren Einführung verlangsamen, insbesondere in kleineren Forschungseinrichtungen oder Entwicklungsregionen.

- Potenzielle Probleme mit der Materialverträglichkeit und die Verschmutzung von Geräten in biologischen oder chemischen Tests stellen weiterhin technische Hürden dar und erfordern kontinuierliche Innovationen bei Gerätematerialien und Oberflächenbehandlungen.

Marktübersicht für mikrofluidische Geräte

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in mikrofluidische Geräte und mikrofluidische Komponenten unterteilt. Mikrofluidische Geräte dominierten den Markt mit einem Umsatzanteil von 44,6 % im Jahr 2025. Dies ist auf ihren breiten Einsatz in Diagnosesystemen, in der Wirkstoffforschung und in der Life-Science-Forschung zurückzuführen. Diese Geräte bilden die funktionellen Kerneinheiten für die Manipulation von Flüssigkeiten, die Zellanalyse und biochemische Assays mit höchster Präzision im Mikromaßstab. Ihre Fähigkeit, mehrere Laborfunktionen in kompakte, tragbare Plattformen zu integrieren, macht sie in der Gesundheitsversorgung und der Biotechnologie zunehmend unverzichtbar. Das Segment profitiert stark von der zunehmenden Verbreitung von Point-of-Care-Tests, die maßgeblich auf mikrofluidischen Kartuschen und Verbrauchsmaterialien basieren. Kontinuierliche Fortschritte in der Lab-on-a-Chip-Technologie und steigende Investitionen in die Entwicklung schneller Diagnoseverfahren stärken die Marktführerschaft dieser Kategorie zusätzlich. Darüber hinaus trägt ihre Kompatibilität mit automatisierten Analysesystemen und Hochdurchsatz-Screening-Lösungen wesentlich zur anhaltenden Marktführerschaft bei.

Mikrofluidische Komponenten werden voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die rapide steigende Nachfrage nach Pumpen, Ventilen, Sensoren, Chips und Steckverbindern für die Mikrofluidik. Dieses Wachstum wird durch die zunehmenden Anwendungen in der Next-Generation-Sequenzierung, der Zellsortierung, Immunoassays und präzisen Wirkstoffverabreichungssystemen befeuert. Innovationen auf Komponentenebene beschleunigen sich aufgrund des Bedarfs an höherer Genauigkeit, reduziertem Probenvolumen und verbesserter Integration in digitale und automatisierte Plattformen. Forscher und Hersteller setzen zunehmend auf individualisierbare mikrofluidische Komponenten, die ein flexibles Systemdesign in Forschung, klinischer Diagnostik und industrieller Automatisierung ermöglichen. Die steigende Verbreitung modularer mikrofluidischer Plattformen trägt ebenfalls zur erhöhten Nachfrage nach Komponenten bei. Darüber hinaus sorgt die wachsende kommerzielle Produktion von mikrofluidischen Chips auf Polymer- und Glasbasis für ein starkes Wachstum auf den globalen Märkten.

- Durch Anwendungen

Basierend auf den Anwendungsbereichen ist der Markt in In-vitro-Diagnostik (IVD), Pharmazeutika, Life-Science-Forschung und Fertigung unterteilt. Die In-vitro-Diagnostik dominierte den Markt im Jahr 2025, unterstützt durch den weitverbreiteten Einsatz mikrofluidischer Plattformen für Schnelltests, Krankheits-Screening und dezentrale Diagnostik. Dieses Segment profitiert von einer starken Nachfrage nach kompakten, kostengünstigen Diagnosegeräten, insbesondere in Bereichen wie Infektionsdiagnostik, Krebsbiomarker-Nachweis und Überwachung chronischer Erkrankungen. Mikrofluidik wird zunehmend in patientennahe Geräte integriert und unterstützt so schnellere Entscheidungen in Krankenhäusern, Kliniken und der häuslichen Pflege. Die COVID-19-Pandemie beschleunigte die weltweite Einführung mikrofluidischer Diagnosekartuschen, und diese Dynamik setzt sich aufgrund des anhaltenden Trends zu schnellen und zuverlässigen Tests fort. Miniaturisierung, Automatisierung und Genauigkeit machen mikrofluidische IVD-Geräte unverzichtbar für klinische Labore. Darüber hinaus führt das Bestreben nach personalisierter Medizin zu einer verstärkten Nutzung mikrofluidischer Technologien für Genom- und Proteomtests.

Dem Pharmasektor wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch den zunehmenden Einsatz von Mikrofluidik in der Wirkstoffforschung, -formulierung, im Screening und in der Toxizitätsanalyse. Mikrofluidische Systeme ermöglichen schnelle Experimente mit minimalem Reagenzienverbrauch und beschleunigen so die frühe Phase der Wirkstoffentwicklung. Pharmaunternehmen nutzen Organ-on-a-Chip- und Gewebe-on-a-Chip-Plattformen für eine präzisere Modellierung menschlicher physiologischer Reaktionen. Die Fähigkeit der Mikrofluidik, Hochdurchsatz-Screening zu unterstützen, steigert die Forschungsproduktivität erheblich. Steigende Investitionen in automatisierte Arzneimitteltests und Präzisionstherapien treiben das Segmentwachstum weiter an. Darüber hinaus unterstützen mikrofluidische Systeme die Forschung im Bereich der Wirkstoffverabreichung, ermöglichen eine kontrollierte Dosierung und die Formulierung von Nanopartikeln und tragen so zum starken Wachstumskurs des Segments bei.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Point-of-Care-Testing (POCT), pharmazeutische und biowissenschaftliche Forschung, Arzneimittelverabreichung, Analysegeräte, klinische und veterinärmedizinische Diagnostik sowie Umwelt und Industrie unterteilt. POCT dominierte den Markt mit dem größten Anteil im Jahr 2025, angetrieben durch die hohe Nachfrage nach schnellen und präzisen Diagnosetools, die mikrofluidische Kartuschen und integrierte Systeme nutzen. Das Segment profitiert erheblich vom globalen Trend hin zu dezentraler Gesundheitsversorgung und Heimtests. Mikrofluidische POCT-Geräte liefern schnelle Ergebnisse bei minimalem Probenvolumen und eignen sich daher ideal für die Notfallversorgung, abgelegene Gebiete und ressourcenarme Umgebungen. Die zunehmende Verbreitung von Infektionskrankheiten, Diabetes und Herz-Kreislauf-Erkrankungen fördert die Akzeptanz weiter. Technologische Innovationen wie Smartphone-fähige Lesegeräte und cloudbasierte Diagnoseplattformen stärken die Marktposition des Segments zusätzlich. Steigende staatliche und private Investitionen in schnelle Diagnoselösungen werden die Dominanz von POCT voraussichtlich während des gesamten Prognosezeitraums sichern.

Der Forschungssektor im Bereich Pharma und Biowissenschaften wird voraussichtlich im Zeitraum 2026–2033 am schnellsten wachsen. Unterstützt wird dies durch den zunehmenden Einsatz von Mikrofluidik für Zellanalysen, DNA-Amplifikation, Sequenzierungs-Workflows und hochpräzise biochemische Untersuchungen. Forscher setzen verstärkt auf mikrofluidische Chips und modulare Systeme, um kontrollierte Experimente im Mikrometerbereich durchzuführen. Der Sektor profitiert von den kontinuierlichen Fortschritten in der Zellsortierung, der Tröpfchenmikrofluidik und Organ-on-a-Chip-Plattformen. Mikrofluidik verbessert die Reproduzierbarkeit und den Durchsatz in Forschungsexperimenten signifikant und ist somit ein unverzichtbares Werkzeug für akademische und industrielle Labore. Die weltweit zunehmende Förderung von Biotechnologie- und Präzisionsmedizin-Initiativen beschleunigt die Anwendung. Die Integration von Mikrofluidik mit KI-gestützter Bildgebung und automatisierten Laborsystemen treibt das rasante Wachstum des Sektors zusätzlich an.

Regionale Analyse des Marktes für mikrofluidische Geräte

- Nordamerika dominierte den Markt für mikrofluidische Geräte mit dem größten Umsatzanteil von 39,2 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, eine starke Forschungsförderung und die Präsenz wichtiger Branchenakteure. Die USA waren führend bei der Anwendung in den Bereichen Diagnostik, Einzelzellanalyse und Hochdurchsatz-Wirkstoffscreening, angetrieben durch Innovationen sowohl etablierter Unternehmen als auch spezialisierter Startups.

- Forscher und Kliniker in der Region schätzen die Präzision, Miniaturisierung und schnellen Analysemöglichkeiten von mikrofluidischen Geräten sehr, die sich nahtlos in automatisierte Laborsysteme und patientennahe Analyseplattformen integrieren lassen.

- Diese breite Akzeptanz wird zusätzlich durch eine solide Finanzierung von Forschung und Entwicklung, die Präsenz führender Anbieter mikrofluidischer Technologien und die zunehmende Implementierung personalisierter Medizin unterstützt, wodurch sich mikrofluidische Geräte als bevorzugte Lösung für klinische, pharmazeutische und akademische Anwendungen etablieren.

Einblick in den US-Markt für mikrofluidische Geräte

Der US-amerikanische Markt für mikrofluidische Geräte wird 2025 mit 78 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind der starke Fokus der USA auf Präzisionsmedizin, die fortschrittliche Forschungsinfrastruktur und die hohe Akzeptanz patientennaher Diagnostik. Die Präsenz führender Biotechnologie- und Pharmaunternehmen sowie kontinuierliche Investitionen in Lab-on-a-Chip-Technologien beflügeln das Marktwachstum. Darüber hinaus erweitert die Integration mikrofluidischer Geräte in automatisierte Plattformen und tragbare Diagnosesysteme die Anwendungsmöglichkeiten in der klinischen, pharmazeutischen und akademischen Forschung. Staatliche Initiativen zur Förderung innovativer Diagnostik und personalisierter Medizin beschleunigen die Verbreitung mikrofluidischer Technologien zusätzlich.

Einblick in den europäischen Markt für mikrofluidische Geräte

Der europäische Markt für mikrofluidische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in die biomedizinische Forschung, strenge regulatorische Standards für die diagnostische Genauigkeit und die wachsende Nachfrage nach miniaturisierten Lab-on-a-Chip-Lösungen. Das zunehmende Bewusstsein für schnelle Diagnostik, insbesondere in der Onkologie und bei Infektionskrankheiten, fördert die Akzeptanz in Krankenhäusern, Laboren und Forschungseinrichtungen. Darüber hinaus unterstützen Kooperationen zwischen europäischen Universitäten und Biotechnologieunternehmen die Entwicklung von mikrofluidischen Plattformen der nächsten Generation. Der Markt verzeichnet Wachstum in den Bereichen klinische Diagnostik, pharmazeutische Forschung und Entwicklung sowie Umweltmonitoring.

Einblick in den britischen Markt für mikrofluidische Geräte

Der Markt für mikrofluidische Geräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Präzisionsmedizin, Einzelzellanalyse und Hochdurchsatz-Wirkstoffscreening. Darüber hinaus treibt die steigende Nutzung automatisierter mikrofluidischer Plattformen in der akademischen und klinischen Forschung die Marktnachfrage an. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens sowie die staatliche Förderung von Innovationen in der Diagnostik erleichtern die Kommerzialisierung fortschrittlicher mikrofluidischer Lösungen. Kooperationen zwischen Startups und etablierten Biotech-Unternehmen erweitern das Produktangebot und stärken die Marktdurchdringung zusätzlich.

Einblick in den deutschen Markt für mikrofluidische Geräte

Der deutsche Markt für mikrofluidische Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Forschung und Entwicklung, technologische Fortschritte bei Lab-on-a-Chip-Systemen und der starke Fokus auf Präzisionsdiagnostik. Deutschlands etablierte Gesundheits- und Forschungsinfrastruktur, kombiniert mit staatlicher Innovationsförderung und Unterstützung für digitale Gesundheit, fördert die Verbreitung mikrofluidischer Geräte. Die Integration von Mikrofluidik in automatisierte Analyseplattformen gewinnt zunehmend an Bedeutung, insbesondere in der pharmazeutischen Forschung und der klinischen Diagnostik. Umweltfreundliche und nachhaltige Materialien in der Geräteherstellung entsprechen zunehmend den lokalen regulatorischen Anforderungen und den Erwartungen der Verbraucher.

Markteinblicke für mikrofluidische Geräte im asiatisch-pazifischen Raum

Der Markt für mikrofluidische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 26 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Biotechnologie, die rasante Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Nutzung von patientennahen Diagnostiksystemen, tragbaren Testsystemen und Lab-on-a-Chip-Plattformen treibt die Marktexpansion an. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen und in der Biotechnologie die Verbreitung mikrofluidischer Geräte. Die Region entwickelt sich außerdem zu einem Produktionszentrum für mikrofluidische Komponenten, wodurch die Geräte für Forschungs- und klinische Anwendungen zugänglicher und kostengünstiger werden.

Einblick in den japanischen Markt für mikrofluidische Geräte

Der japanische Markt für mikrofluidische Geräte gewinnt aufgrund des Fokus des Landes auf fortschrittliche Gesundheitstechnologien, der alternden Bevölkerung und der steigenden Nachfrage nach Präzisionsdiagnostik zunehmend an Bedeutung. Die Verbreitung wird durch den vermehrten Einsatz von patientennahen Tests, Lab-on-a-Chip-Systemen und die Integration in tragbare Überwachungssysteme vorangetrieben. Japanische Forschungseinrichtungen und Krankenhäuser investieren massiv in mikrofluidische Technologien für klinische und biomedizinische Anwendungen. Der Fokus auf miniaturisierte, automatisierte und vernetzte Diagnoselösungen treibt Innovationen voran, insbesondere in der Arzneimittelentwicklung, der personalisierten Medizin und der Gesundheitsüberwachung.

Einblick in den indischen Markt für mikrofluidische Geräte

Der indische Markt für mikrofluidische Geräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den expandierenden Biotechnologiesektor des Landes, die wachsende Gesundheitsinfrastruktur und die zunehmende Verbreitung innovativer Diagnosetechnologien zurückzuführen. Indien verzeichnet ein rasantes Wachstum bei patientennahen Tests, der pharmazeutischen Forschung und klinischen Laboren, die mikrofluidische Plattformen nutzen. Staatliche Initiativen zur Förderung intelligenter Gesundheitsversorgung, kostengünstiger Diagnostik und Forschungsinnovationen treiben das Marktwachstum weiter an. Die Verfügbarkeit kostengünstiger mikrofluidischer Lösungen und Kooperationen zwischen inländischen Herstellern und internationalen Technologieanbietern fördern die Anwendung in Klinik, Pharmazie und akademischer Forschung zusätzlich.

Marktanteil von mikrofluidischen Geräten

Die Branche der mikrofluidischen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Standard BioTools Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies, Inc. (USA)

- PerkinElmer (USA)

- Illumina, Inc. (USA)

- Abbott (USA)

- Danaher (USA)

- Fluigent SA (Frankreich)

- Micronit Microtechnologies BV (Niederlande)

- Sphere Fluidics Limited (UK)

- Elveflow (Frankreich)

- uFluidix Inc. (Kanada)

- Microfluidic ChipShop GmbH (Deutschland)

- Cellix Ltd. (Irland)

- ALine Inc. (USA)

- Parker Hannifin Corporation (USA)

- SMC Corporation (Japan)

- Camozzi Automation Spa Società Unipersonale (Italien)

- Blacktrace Holdings Ltd. (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für mikrofluidische Geräte?

- Im September 2025 stellten Forscher des Terasaki Institute for Biomedical Innovation (in Zusammenarbeit mit der University of Texas San Antonio) eine neue mikrofluidische Biosensorplattform vor, die die Echtzeit- und markierungsfreie Verfolgung der Sekretion monoklonaler Antikörper aus Zellen ermöglicht und das Potenzial hat, die Bioproduktion durch beschleunigtes Screening und niedrigere Produktionskosten zu revolutionieren.

- Im November 2024 schloss Parallel Fluidics eine Seed-Finanzierungsrunde in Höhe von 7 Millionen US-Dollar ab, um die Entwicklung seiner On-Demand-Mikrofluidik-Design- und Fertigungsplattform zu beschleunigen, einschließlich der Kommerzialisierung seines neuen Mikroventilprodukts „MV-2“, das auf patientennahe und klinische Anwendungen außerhalb traditioneller Labore abzielt.

- Eine im Februar 2024 in der Fachzeitschrift „Microfluidics and Organ‐on‐a‐Chip for Disease Modeling and Drug Screening“ veröffentlichte Studie hob die bedeutenden Fortschritte bei der Kombination mikrofluidischer Geräte mit Organ‐on‐a‐Chip (OoC)-Systemen für die Krankheitsmodellierung und das Wirkstoffscreening hervor und unterstrich die zunehmende Verbreitung mikrofluidischer Plattformen in der präklinischen Forschung und der personalisierten Medizin.

- Im August 2023 brachte Cytovale den IntelliSep®-Test auf den Markt, einen von der FDA zugelassenen, mikrofluidischen Schnelltest zum Nachweis von Sepsis. Dieser Test analysiert die Verformbarkeit weißer Blutkörperchen und liefert Ergebnisse zur Risikostratifizierung innerhalb von 8–10 Minuten. Seitdem wird er in Notaufnahmen eingesetzt, um die Früherkennung und die Patiententriage zu verbessern.

- Im Mai 2023 gab CellFE, Inc. die Markteinführung seiner zellulären Engineering-Plattform „Infinity Mtx™“ bekannt. Dieses mikrofluidische System nutzt die schnelle Kompression und Reexpansion von Zellen, um Wirkstoffe effizient in die Zellen einzubringen und verspricht höhere Ausbeuten sowie eine schnellere Herstellung von Zelltherapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.