Global Military Drones Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.59 Billion

USD

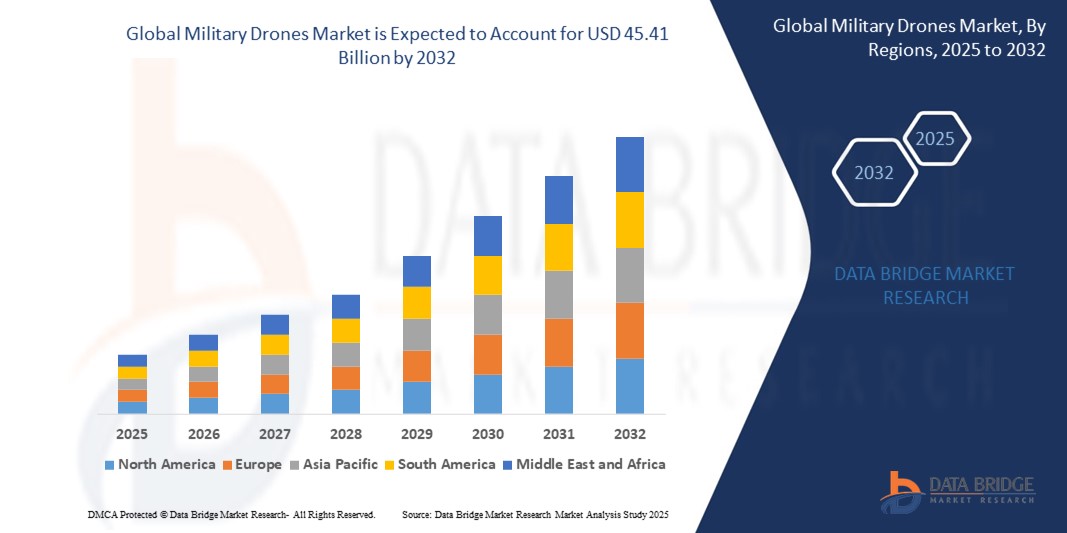

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

Globale Marktsegmentierung für Militärdrohnen nach Plattform (strategisch, taktisch und klein), Geschwindigkeit (Unterschall und Überschall), Servicetyp (Starrflügel, Drehflügel und Hybrid/Übergangs), Antriebsart (Hybrid-Brennstoffzelle, batteriebetrieben und andere), Startmodus (Katapultwerfer, automatischer Start und Landung, Handstart und vertikaler Start), Reichweite (außerhalb der Sichtlinie (BLOS), erweiterte visuelle Sichtlinie (EVLOS) und visuelle Sichtlinie (VLOS)), Anwendung (Aufklärung, Überwachung und Zielerfassung (ISRT), Nachrichtendienst, Kampfeinsätze, Lieferung und Transport sowie unbemannte Kampfflugzeuge (UCAVs) und Kampfschadensmanagement), Betriebsmodus (ferngesteuert, optional gesteuert und vollautonom), Ausdauer ( 6 Stunden, 2–6 Stunden und 150 Kilogramm, 25–150 Kilogramm und

Marktgröße für Militärdrohnen

- Der globale Markt für Militärdrohnen wird im Jahr 2024 auf 15,59 Milliarden US-Dollar geschätzt und soll bis 2032 45,41 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 14,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Verteidigungsausgaben und rasante Fortschritte in der Drohnentechnologie, einschließlich künstlicher Intelligenz, autonomer Navigation und Datenverbindungssystemen, vorangetrieben. Diese Innovationen ermöglichen es Militärdrohnen, ein breiteres Spektrum strategischer, taktischer und Überwachungsmissionen mit größerer Effizienz und Genauigkeit in verschiedenen Kampfszenarien durchzuführen.

- Darüber hinaus beschleunigen zunehmende geopolitische Spannungen, grenzüberschreitende Konflikte und der wachsende Bedarf an Echtzeit-Informationen, Überwachung und Aufklärung (ISR) die weltweite Nutzung von Drohnen durch Verteidigungskräfte. Die Integration von Drohnen in bereichsübergreifende Operationen fördert die Entwicklung und den Einsatz unbemannter Flugsysteme sowohl in Industrie- als auch in Schwellenländern erheblich.

Marktanalyse für Militärdrohnen

- Militärdrohnen sind unbemannte Luftfahrzeuge (UAVs), die von Streitkräften für Missionen wie Überwachung, Zielerfassung, Informationsbeschaffung, Kampfeinsätze und logistische Unterstützung eingesetzt werden. Diese Systeme variieren in Reichweite, Größe, Ausdauer und Leistungsfähigkeit und sind oft mit Sensoren, Kameras, Munition und Kommunikationssystemen für autonome oder ferngesteuerte Missionen ausgestattet.

- Die steigende Nachfrage nach Militärdrohnen ist auf ihre Effektivität bei der Reduzierung menschlicher Risiken, der Verbesserung der operativen Präzision und der Unterstützung von Echtzeit-Entscheidungen sowohl in Friedens- als auch in Konfliktszenarien zurückzuführen. Steigende Investitionen in Drohnenschwarmtechnologien, Stealth-UAVs und kampferprobte Plattformen tragen zusätzlich zum Wachstum dieses Marktes bei.

- Nordamerika dominierte den Markt für Militärdrohnen mit einem Anteil von 40,5 % im Jahr 2024 aufgrund robuster Verteidigungsbudgets, einer fortschrittlichen technologischen Infrastruktur und des zunehmenden Einsatzes von UAVs für Überwachungs-, Grenzschutz- und Kampfeinsätze.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Verteidigungsausgaben, eskalierender Territorialstreitigkeiten und der zunehmenden Einführung unbemannter Systeme in Ländern wie China, Indien, Japan und Südkorea die am schnellsten wachsende Region im Markt für Militärdrohnen sein.

- Das Unterschallsegment dominierte den Markt mit einem Marktanteil von 63,3 % im Jahr 2024 aufgrund seines umfassenden Einsatzes in Aufklärungs-, Überwachungs- und Aufklärungsoperationen (ISR), bei denen lange Flugdauer, Treibstoffeffizienz und stabile Navigation entscheidend sind. Diese Drohnen eignen sich gut für dauerhafte Überwachungsmissionen über große Gebiete und werden aufgrund ihres leiseren Betriebs, der geringeren Entwicklungskosten und der Kompatibilität mit der bestehenden Verteidigungsinfrastruktur bevorzugt, was sie zur bevorzugten Wahl der Streitkräfte weltweit macht.

Berichtsumfang und Marktsegmentierung für Militärdrohnen

|

Eigenschaften |

Wichtige Markteinblicke zu Militärdrohnen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Militärdrohnen

„Steigende Akzeptanz fortschrittlicher Avionik-Technologien“

- Der Markt für Militärdrohnen erlebt einen großen technologischen Wandel, da Verteidigungsbehörden die Fähigkeiten von Drohnen mit fortschrittlicher Avionik, KI-gesteuerten Flugsteuerungen, multispektralen Sensoren und verschlüsselter Kommunikation verbessern, um den Anforderungen der modernen Kriegsführung gerecht zu werden.

- So sind beispielsweise Northrop Grummans RQ-4 Global Hawk und General Atomics‘ MQ-9 Reaper mit hochmodernen Avioniksystemen ausgestattet, die Echtzeitüberwachung, autonome Navigation und integrierten Datenaustausch mit Kommandozentralen bei Hochrisikoeinsätzen ermöglichen.

- Verteidigungskräfte setzen zunehmend Drohnen mit autonomen Flugfähigkeiten und elektronischer Kampfabwehr ein, um den Missionserfolg in GPS-freien und umkämpften Umgebungen sicherzustellen.

- Miniaturisierte taktische Drohnen gewinnen zunehmend an Bedeutung – sie verfügen über fortschrittliche Stabilisierung, Wärmebildgebung und KI-basierte Objekterkennung und ermöglichen Infanterieeinheiten die Durchführung lokaler Aufklärungs- und Bedrohungserkennungsmaßnahmen.

- Unternehmen wie Elbit Systems, Thales Group und Turkish Aerospace Industries investieren massiv in die Modernisierung von UAV-Plattformen mit Zielerfassungs-, Radarablenkungs- und adaptiven Flugsystemen der nächsten Generation und decken damit den wachsenden globalen Bedarf an Verteidigungsgütern.

- Die Einführung von bemannten und unbemannten Teams, die Integration elektronischer Gegenmaßnahmen und die Autonomie der nächsten Generation machen fortschrittliche Avionik zu einem zentralen Bestandteil moderner UAV-Design- und Einsatzstrategien.

Marktdynamik für Militärdrohnen

Treiber

„Steigende Nachfrage nach Nachrichtendiensten, Überwachung und Aufklärung (ISR)“

- Zunehmende geopolitische Spannungen, asymmetrische Kriegsführung und Bedenken hinsichtlich der Grenzsicherheit haben ISR zur strategisch wichtigsten Anwendung bei Drohneneinsätzen gemacht und die Streitkräfte dazu veranlasst, Plattformen einzusetzen, die rund um die Uhr Ortung und Aufklärung ermöglichen.

- So werden beispielsweise die Raketen MQ-1 Predator und MQ-9 Reaper von General Atomics sowie Heron TP von Israel Aerospace Industries von der US Air Force, den indischen Streitkräften und den israelischen Verteidigungsstreitkräften (IDF) in großem Umfang für ISR-Missionen in großer Höhe und mit langer Flugdauer eingesetzt.

- Diese Drohnen ermöglichen eine kontinuierliche Luftüberwachung, Echtzeitbilder und präzise Zielerfassung. Dadurch können die Verteidigungskräfte schneller strategische Entscheidungen treffen und gleichzeitig die Abhängigkeit von bemannten Aufklärungsflugzeugen verringern.

- KI-gestützte ISR-Systeme – verfügbar auf Plattformen wie PHASA-35 von BAE Systems und Falco EVO von Leonardo – ermöglichen eine schnellere Informationsverarbeitung, Objektklassifizierung und prädiktive Bedrohungsüberwachung in dynamischen Gefechtsfeldumgebungen.

- Viele Nationen setzen in Modernisierungsprogrammen auf drohnenbasierte ISR-Systeme, darunter Indiens Projekt Cheetah und die europäische Initiative MALE RPAS (Eurodrone), und treiben so die kontinuierliche Innovation in der militärischen UAV-Technologie voran. ISR-Drohnen werden mittlerweile auch in der maritimen Überwachung eingesetzt, wobei Plattformen wie die Boeing MQ-25 Stingray die Marineoperationen der US Navy unterstützen sollen.

Einschränkung/Herausforderung

„Abhängigkeit von Satellitenverbindungen“

- Die operative Effektivität militärischer Drohnen – insbesondere bei Einsätzen außerhalb der Sichtlinie (BVLOS), strategischer Aufklärung und Angriffsmissionen – hängt in hohem Maße von zuverlässigen Satellitenkommunikationssystemen ab, die sowohl operative als auch sicherheitsrelevante Schwachstellen aufweisen.

- So haben beispielsweise Streitkräfte, die Northrop Grummans RQ-4 Global Hawk und General Atomics' MQ-9 Reaper einsetzen, von Missionsunterbrechungen aufgrund vorübergehender Satcom-Ausfälle oder -Störungen berichtet, insbesondere in Konfliktgebieten, in denen die Gegner hochentwickelte Systeme zur elektronischen Kriegsführung (EW) einsetzen.

- Anwendungen mit hoher Bandbreite – wie Echtzeit-HD-Videostreaming, Telemetrie und ISR-Sensorfusion – erfordern stabile Satellitenverbindungen, was die Komplexität und die Kosten der Bereitstellung erhöht, insbesondere in abgelegenen oder unterentwickelten Regionen

- Führende Satellitendienstanbieter wie Viasat, Inmarsat und Iridium Communications spielen eine entscheidende Rolle bei der Aufrechterhaltung des Drohnenbetriebs. Die Abhängigkeit von der Infrastruktur Dritter macht diese Systeme jedoch anfälliger für externe Bedrohungen oder Dienstausfälle.

- Hersteller erforschen hybride Kommunikationssysteme – wie LEO-Satellitennetzwerke (z. B. Starlink Military von SpaceX) und Multiband-Failover – um Latenzzeiten zu reduzieren und Signalstörungen zu bekämpfen. Diese Lösungen werden jedoch noch betrieblich getestet.

Marktumfang für Militärdrohnen

Der Markt ist nach Plattform, Geschwindigkeit, Servicetyp, Antriebsart, Startmodus, Reichweite, Anwendung, Betriebsmodus, Ausdauer und MTOW segmentiert.

- Nach Plattform

Der Markt für Militärdrohnen ist plattformbasiert in strategische, taktische und kleine Drohnen segmentiert. Das strategische Segment hatte 2024 den größten Umsatzanteil, was auf seine wichtige Rolle bei Langstreckenmissionen und der Höhenüberwachung geopolitischer Brennpunkte zurückzuführen ist. Strategische Drohnen werden für ihre Fähigkeit geschätzt, hochentwickelte Nutzlasten wie Sensoren, Radar und Kommunikationsausrüstung zu transportieren und so Langzeiteinsätze zur Informationsbeschaffung und Bedrohungsüberwachung zu unterstützen. Regierungen weltweit setzen diese Drohnen aufgrund ihrer überlegenen Ausdauer und hohen Einsatzkapazität bevorzugt für Grenzüberwachung, Frühwarnsysteme und Tiefschlagsfähigkeiten ein.

Das Segment der Kleindrohnen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die schnelle Verbreitung in der urbanen Kriegsführung und bei lokalisierten Aufklärungsmissionen auf dem Gefechtsfeld. Ihre Tragbarkeit, Kosteneffizienz und einfache Einsatzfähigkeit machen sie ideal für taktische Einheiten und Spezialkräfte. Die zunehmende Integration von KI-basierter Objekterkennung, Schwarmkoordination und Tarnkappentechnologie in Kleindrohnen verbessert ihre Eignung für Echtzeitaufklärung und gezielte Missionen in komplexem Gelände.

- Nach Geschwindigkeit

Der Markt wird hinsichtlich seiner Geschwindigkeit in Unterschall- und Überschalldrohnen unterteilt. Unterschalldrohnen dominierten den Markt im Jahr 2024 mit einem beachtlichen Anteil von 63,3 %, was auf ihren umfassenden Einsatz in Aufklärungs-, Überwachungs- und Aufklärungsoperationen (ISR) zurückzuführen ist, bei denen lange Flugdauer, Treibstoffeffizienz und stabile Navigation entscheidend sind. Diese Drohnen eignen sich hervorragend für dauerhafte Überwachungsmissionen über große Gebiete und werden aufgrund ihres leiseren Betriebs, der geringeren Entwicklungskosten und der Kompatibilität mit der bestehenden Verteidigungsinfrastruktur bevorzugt, was sie zur bevorzugten Wahl der Streitkräfte weltweit macht.

Überschalldrohnen werden voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind steigende Investitionen in Hochgeschwindigkeits-Kampfdrohnen der nächsten Generation, die in der Lage sind, moderne feindliche Verteidigungssysteme zu durchdringen. Ihre Anwendungsmöglichkeiten im Täuschkörpereinsatz, in der elektronischen Kriegsführung und in der schnellen Angriffsausführung nehmen zu, da Verteidigungsmodernisierungsprogramme den Schwerpunkt auf schnellere Reaktionsfähigkeit in dynamischen Konfliktgebieten legen.

- Nach Servicetyp

Der Markt ist nach Einsatzart in Starrflügel-, Drehflügler- und Hybrid-/Übergangsdrohnen unterteilt. Das Starrflügelsegment sicherte sich 2024 den höchsten Marktanteil, was vor allem auf seine aerodynamische Effizienz und längere Flugdauer zurückzuführen ist. Dadurch wird es zur bevorzugten Konfiguration für Überwachungs- und Kampfeinsätze über große Entfernungen. Diese Plattformen werden von Verteidigungsbehörden für Missionen bevorzugt, die eine große Flughöhe und Nutzlastflexibilität erfordern.

Das Hybrid-/Übergangssegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund dafür ist die steigende Nachfrage nach vielseitigen Drohnen, die Senkrechtstartfähigkeit mit der erweiterten Reichweite von Starrflügelflugzeugen kombinieren. Diese Drohnen sind besonders wertvoll in Regionen mit eingeschränkter Start- und Landebahninfrastruktur oder für Missionen, die einen schnellen Einsatz und anschließenden Langzeitflug erfordern.

- Nach Antriebsart

Der Markt für Militärdrohnen wird nach Antriebsart in Hybrid-Brennstoffzellen-, Batterie- und andere Antriebe unterteilt. Das batteriebetriebene Segment war 2024 marktführend, dank Fortschritten in der Lithium-Ionen- und Festkörperbatterietechnologie, die längere Einsatzzeiten und leichtere UAV-Designs ermöglichen. Batteriesysteme werden aufgrund ihrer geringeren akustischen Signatur und reduzierten Wärmeabstrahlung für taktische Drohnen bevorzugt und unterstützen so verdeckte Operationen.

Das Segment der Hybridbrennstoffzellen dürfte bis 2032 das schnellste Wachstum aufweisen. Grund dafür ist die Fähigkeit, Energiedichte mit kürzeren Betankungszeiten zu kombinieren, was sie ideal für Missionen mit hoher Reichweite macht. Der Verteidigungssektor bevorzugt zunehmend Drohnen mit Hybridbrennstoffzellen, um die Einsatzreichweite zu erhöhen und gleichzeitig den logistischen Aufwand und die Umweltbelastung zu reduzieren.

- Durch den Startmodus

Der Markt ist nach Startmodus in Katapultstarter, automatisches Starten und Landen (ATOL), Handstart und Senkrechtstarter unterteilt. Das Segment der automatischen Start- und Landesysteme (ATOL) eroberte 2024 den größten Marktanteil aufgrund seiner Betriebspräzision und des geringeren Bedarfs an qualifiziertem Piloteneinsatz, was die Einsatzzuverlässigkeit in abgelegenen oder feindlichen Umgebungen erhöht. Diese Systeme werden häufig in strategischen Drohnen und Starrflügeldrohnen eingesetzt, die eine konsistente autonome Steuerung erfordern.

Der Senkrechtstart wird voraussichtlich zwischen 2025 und 2032 am stärksten zunehmen, angetrieben durch den zunehmenden Einsatz von Drehflügler- und Hybriddrohnen in der Stadtüberwachung, bei Marineeinsätzen und in begrenztem Gelände. Ihre Fähigkeit, ohne traditionelle Infrastruktur zu starten und wieder zu landen, ist für die moderne Militärlogistik und schnelle Reaktionseinsätze von entscheidender Bedeutung.

- Nach Sortiment

Basierend auf der Reichweite wird der Markt in Bereiche außerhalb der Sichtlinie (BLOS), erweiterte Sichtlinie (EVLOS) und Sichtlinie (VLOS) unterteilt. Das BLOS-Segment hatte 2024 den größten Anteil, was auf seine Notwendigkeit für strategische Operationen über Grenzen hinweg und tief in feindliches Gebiet zurückzuführen ist. Diese Drohnen sind für die kontinuierliche Informationsbeschaffung und -unterstützung über Satellitenkommunikationssysteme unerlässlich und somit zentral für globale Verteidigungsoperationen.

Das EVLOS-Segment wird voraussichtlich mit der höchsten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Integration von Echtzeit-Telemetrie, KI-gestützter Analytik und verschlüsselter Datenübertragung in taktischen und kleinen Drohnen. EVLOS-Funktionen schließen die Lücke zwischen Nahbereichsoperationen und Tiefenüberwachung und bieten Flexibilität bei der Aufklärung von Gefechtsfeldern.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Aufklärung, Überwachung und Zielerfassung (ISRT), Nachrichtendienst, Kampfeinsätze, Lieferung und Transport, unbemannte Kampfflugzeuge (UCAVs) und Kampfschadensmanagement unterteilt. Das ISRT-Segment dominierte den Markt im Jahr 2024, da das Militär zunehmend auf Drohnen zur rund um die Uhr stattfindenden Informationsbeschaffung und Bedrohungserkennung setzt. Drohnen sind wichtige Hilfsmittel bei der Überwachung feindlicher Bewegungen, der Bereitstellung von Zieldaten und der Unterstützung von Präzisionsschlägen.

Das UCAV-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach unbemannten Angriffsfähigkeiten, die das Risiko für Piloten reduzieren. Fortschritte bei autonomen Waffensystemen, Stealth-Technologie und Mehrzwecknutzlasten machen UCAVs zu einem zentralen Bestandteil moderner Luftkriegsdoktrinen.

- Nach Betriebsmodus

Der Markt wird je nach Betriebsart in ferngesteuerte, optional gesteuerte und vollautonome Systeme unterteilt. Das ferngesteuerte Segment war 2024 Marktführer, angetrieben durch seine weit verbreitete Nutzung sowohl in Kampf- als auch in Überwachungsmissionen, bei denen menschliche Entscheidungen in Echtzeit entscheidend sind. Militärbetreiber bevorzugen diese Systeme aufgrund ihrer bewährten Zuverlässigkeit und taktischen Anpassungsfähigkeit.

Das Segment der vollautonomen Fahrzeuge wird bis 2032 voraussichtlich am schnellsten wachsen, angetrieben durch die rasante Entwicklung in den Bereichen KI, Onboard-Computing und Sensorfusion. Diese Systeme werden für Aufgaben eingesetzt, die einen kontinuierlichen Betrieb ohne manuelle Eingriffe erfordern, wie beispielsweise Grenzschutz, ISR und automatisierte Zielerfassung.

- Durch Ausdauer

Der Markt wird anhand der Flugdauer in >6 Stunden, 2–6 Stunden und <1–2 Stunden segmentiert. Das Segment >6 Stunden erreichte 2024 den größten Marktanteil, unterstützt durch den zunehmenden Einsatz strategischer Drohnen für längere Missionen. Diese langlebigen Drohnen sind für die kontinuierliche Überwachung, elektronische Kriegsführung und sichere Kommunikationsrelais in ausgedehnten Einsatzgebieten unerlässlich.

Das Segment mit Flugzeiten unter 1–2 Stunden dürfte am schnellsten wachsen, insbesondere aufgrund der Nachfrage nach leichten taktischen Drohnen für die Kurzzeitaufklärung und die Unterstützung urbaner Kampfeinsätze. Diese Drohnen sind schnell einsatzbereit, leicht zu steuern und eignen sich für zeitkritische Aufklärungsarbeit auf dem Gefechtsfeld.

- Von MTOW

Basierend auf dem MTOW ist der Markt in >150 Kilogramm, 25–150 Kilogramm und <25 Kilogramm segmentiert. Das Segment >150 Kilogramm führte den Markt im Jahr 2024 an und wurde von Schwerlastdrohnen dominiert, die fortschrittliche ISR-Systeme, schwere Munition und Multisensor-Nutzlasten transportieren können. Diese Plattformen werden häufig in strategischen Missionen und Langstreckenoperationen eingesetzt.

Das Segment unter 25 Kilogramm wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Einsatz von Mikro- und Minidrohnen im Nahkampf, bei Spezialeinsätzen und im Grenzschutz zurückzuführen ist. Ihr geringes Gewicht ermöglicht den Start per Hand und ermöglicht schnelle Mobilität, was sie ideal für agile, Echtzeit-Militäranwendungen macht.

Regionale Analyse des Marktes für Militärdrohnen

- Nordamerika dominierte den Markt für Militärdrohnen mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, angetrieben durch robuste Verteidigungsbudgets, eine fortschrittliche technologische Infrastruktur und den zunehmenden Einsatz von UAVs für Überwachungs-, Grenzschutz- und Kampfeinsätze.

- Die Region profitiert von einer starken Verteidigungsindustrie und staatlich geführten Modernisierungsprogrammen mit Schwerpunkt auf autonomen Systemen, KI-Integration und Drohnen mit hoher Ausdauer.

- Die zunehmende Betonung von Fähigkeiten zur Aufklärung, Überwachung und Aufklärung (ISR) und das rasante Innovationstempo bei UAV-Technologien festigen weiterhin die Führungsrolle Nordamerikas im globalen militärischen Drohnensektor.

Markteinblicke für US-Militärdrohnen

Der US-Markt für Militärdrohnen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch erhebliche Investitionen des Verteidigungsministeriums und einen umfassenden Fahrplan für die Drohnenintegration in allen Teilstreitkräften. Die USA entwickeln aktiv fortschrittliche Fähigkeiten wie Schwarmdrohnen, Loyal-Wingman-Konzepte und unbemannte Kampfflugzeuge (UCAVs) für Präzisionsangriffe. Der anhaltende Fokus der USA auf die Modernisierung ihrer Luftverteidigungsinfrastruktur, verbunden mit der zunehmenden Betonung autonomer Systeme und Echtzeit-ISR, stärkt ihre Dominanz auf dem globalen Markt für Militärdrohnen.

Einblicke in den europäischen Markt für Militärdrohnen

In Europa wird im Prognosezeitraum ein deutliches Wachstum des Marktes für Militärdrohnen erwartet. Dies wird durch zunehmende geopolitische Instabilität, grenzüberschreitende Bedrohungen und die steigende Nachfrage nach taktischen und strategischen Drohnen in den NATO-Staaten begünstigt. Europäische Regierungen investieren zunehmend in die Entwicklung eigener Drohnen, Joint Ventures und internationale Kooperationen wie das Eurodrone-Programm. ISR- und Überwachungsanwendungen haben bei militärischen Operationen, insbesondere bei Grenzsicherungs- und Friedensmissionen, weiterhin höchste Priorität. Die Integration von Drohnen in bereichsübergreifende Operationen und nationale Pläne zur Modernisierung der Verteidigung ist ein Schlüsselfaktor für die Weiterentwicklung des europäischen Marktes.

Einblicke in den britischen Militärdrohnenmarkt

Der britische Markt für Militärdrohnen wird im Prognosezeitraum voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen. Dies ist auf die strategischen Investitionen des Verteidigungsministeriums in UAV-Systeme der nächsten Generation und die Integration von Drohnen in das Future Combat Air System (FCAS) zurückzuführen. Großbritannien konzentriert sich auf die Entwicklung von Drohnen für loyale Flügelmänner und den Einsatz von UAVs für die Seeüberwachung, die Gefechtsfeldaufklärung und die autonome Luftunterstützung. Diese Initiativen stehen im Einklang mit den umfassenderen Zielen des Landes zur Transformation der Verteidigung, die Innovation, Interoperabilität und schnelle Reaktionsfähigkeit in der modernen Kriegsführung priorisieren.

Markteinblick für Militärdrohnen in Deutschland

Der deutsche Markt für Militärdrohnen dürfte stetig wachsen, da die Bundesregierung weiterhin Wert auf Verteidigungsinnovationen und multilaterale Zusammenarbeit innerhalb der Europäischen Union legt. Deutschland spielt eine wichtige Rolle in gemeinsamen Verteidigungsprojekten wie der Eurodrohne, die darauf abzielen, die Abhängigkeit von außereuropäischen Plattformen zu reduzieren. Die Bundeswehr integriert taktische Drohnen und Drohnen der MALE-Klasse in ihr Verteidigungssystem für ISR-, Überwachungs- und Lageerfassungsoperationen. Wachsende Sicherheitsherausforderungen und anhaltende Investitionen in die Drohnenbeschaffung dürften das Marktwachstum im Prognosezeitraum unterstützen.

Markteinblicke für Militärdrohnen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind steigende Verteidigungsausgaben, eskalierende Territorialstreitigkeiten und die zunehmende Einführung unbemannter Systeme in Ländern wie China, Indien, Japan und Südkorea. Die Region erlebt eine rasante Militarisierung und Modernisierung der Verteidigungskräfte, wobei Drohnen eine zentrale Rolle bei der Grenzüberwachung, der Aufstandsbekämpfung und bei maritimen Operationen spielen. Lokale Regierungen investieren massiv in die inländische Drohnenproduktion, autonome Navigation und hochleistungsfähige Drohnen. Staatlich geförderte Innovationsprogramme, Bemühungen um technologische Autarkie und strategische Partnerschaften stärken die Position des asiatisch-pazifischen Raums auf dem globalen Markt für Militärdrohnen weiter.

Einblicke in den chinesischen Markt für Militärdrohnen

China hatte 2024 den größten Umsatzanteil am Markt für Militärdrohnen im asiatisch-pazifischen Raum. Dies ist auf die aggressiven Modernisierungspläne des Landes, die Massenproduktion von Drohnen und den strategischen Fokus auf ISR- und Kampfdrohnenanwendungen zurückzuführen. Das chinesische Militär nutzt Drohnen für erweiterte Grenzpatrouillen, Seeaufklärung und Angriffsfähigkeiten in unterschiedlichem Gelände. Regierungsinitiativen zur Förderung der Autarkie in der Rüstungsproduktion und der weltweite Export militärischer Drohnen stärken Chinas Einfluss in diesem Sektor weiter. Die rasante Entwicklung KI-basierter Schwarmtechnologien und Stealth-Drohnensysteme unterstreicht Chinas Ambitionen, eine dominierende Kraft in der Innovation militärischer Drohnen zu werden.

Einblicke in den japanischen Militärdrohnenmarkt

Der japanische Markt für Militärdrohnen gewinnt an Dynamik, da das Land aufgrund regionaler Sicherheitsspannungen und demografischer Einschränkungen seine Verteidigungsfähigkeiten stärken will. Da Japan nur über begrenztes Verteidigungspersonal verfügt, setzt es zunehmend auf unbemannte Systeme für ISR-Missionen und Seepatrouillen in seinen riesigen Hoheitsgewässern. Die japanische Regierung unterstützt die Entwicklung von UAV-Technologien im Inland und prüft die Integration von KI, 5G und autonomen Funktionen zur Verbesserung der Drohnenfunktionalität. Japans strategischer Fokus auf Selbstverteidigung, gepaart mit technologischen Fortschritten, dürfte das Wachstum des japanischen Marktes für Militärdrohnen deutlich vorantreiben.

Marktanteil von Militärdrohnen

Die Militärdrohnenindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Safran-Gruppe (Frankreich)

- General Atomics (USA)

- IAI (Israel)

- Lockheed Martin Corporation. (USA)

- AeroVironment, Inc. (USA)

- Textron Inc. (USA)

- Teledyne FLIR LLC (USA)

- Northrop Grumman (USA)

- BAE Systems (Großbritannien)

- LUFTFAHRT (Israel)

- Boeing (USA)

- Thales (Frankreich)

- Leonardo SpA (Italien)

- Elbit Systems Ltd (Israel)

- SAAB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für Militärdrohnen

- Im Juni 2024 brachte die Thales Group OpenDRobotics auf den Markt, eine innovative Lösung zur Verbesserung des kollaborativen Kampfes durch die Integration von Robotertechnologien in unbemannte Luft- und Bodenfahrzeuge. Durch den Einsatz künstlicher Intelligenz (KI) ermöglicht die Plattform Human-in-the-Loop-Missionen und erhöht die Autonomie von Militärdrohnen bei gleichzeitiger Minimierung des Bedieneraufwands. Diese Innovation dürfte den Markt für Militärdrohnen maßgeblich beeinflussen, indem sie die Einführung KI-gesteuerter, interoperabler Drohnensysteme beschleunigt und den Wandel hin zu autonomeren und effizienteren Kampfeinsätzen bei den globalen Verteidigungsstreitkräften vorantreibt.

- Im März 2023 wurde die Northrop Grumman Corporation in Zusammenarbeit mit Shield AI von der US-Armee für den Wettbewerb „Future Tactical Unmanned Aircraft System (FTUAS)“, Increment 2, ausgewählt. Diese Chance positioniert sie als potenziellen Ersatz für das taktische UAS RQ-7B Shadow und stellt ihre Spitzentechnologie und ihr Know-how im Bereich unbemannter Flugsysteme unter Beweis.

- Im Februar 2023 gab Boeing bekannt, dass seine MQ-28-Drohne eine wertvolle Ergänzung für das Arsenal der US Air Force sein könnte – ein bedeutender Fortschritt für den Luft- und Raumfahrtgiganten. Diese Entwicklung eröffnet neue Wege für Wachstum und Zusammenarbeit im Verteidigungssektor und unterstreicht Boeings Engagement für Innovation und seine Fähigkeit, sich an die sich entwickelnden militärischen Anforderungen anzupassen.

- Im März 2022 wurde Gambit, eine autonome Kollaborationsplattform (ACP), mithilfe digitaler Entwicklung entwickelt, um die Markteinführung zu beschleunigen und die Anschaffungskosten zu senken. Die düsengetriebene Plattform ist für die Lufthoheit konzipiert und nutzt Fortschritte in den Bereichen künstliche Intelligenz und autonome Systeme, um zukünftige Verteidigungsfähigkeiten zu revolutionieren.

- Im Dezember 2021 wurde Mojave vorgestellt, ein unbemanntes Luftfahrzeug (UAV) mit Kurzstart- und Landefähigkeiten (STOL). Es basiert auf der Avionik und den Flugsteuerungssystemen der MQ-9 Reaper und der MQ-1C Gray Eagle Extended Range und verfügt über eine Gray Eagle-Zelle, vergrößerte Flügel mit Hochauftriebsvorrichtungen und ein Rolls-Royce 450-PS-Turboprop-Triebwerk.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.