Global Military Radar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.42 Billion

USD

24.71 Billion

2024

2032

USD

13.42 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 24.71 Billion | |

| % | |

|

Globale Marktsegmentierung für Militärradare nach Radar (bodengestützt, Marine-, Luft- und Weltraumradar), Komponenten (Antenne, Sender, Duplexer, Empfänger und andere), Anwendungen (Luft- und Raketenabwehr, Nachrichtendienst, Überwachung und Aufklärung, Navigation und Waffenführung, Weltraumlageerfassung und andere) – Branchentrends und Prognose bis 2032

Militärradar Marktgröße

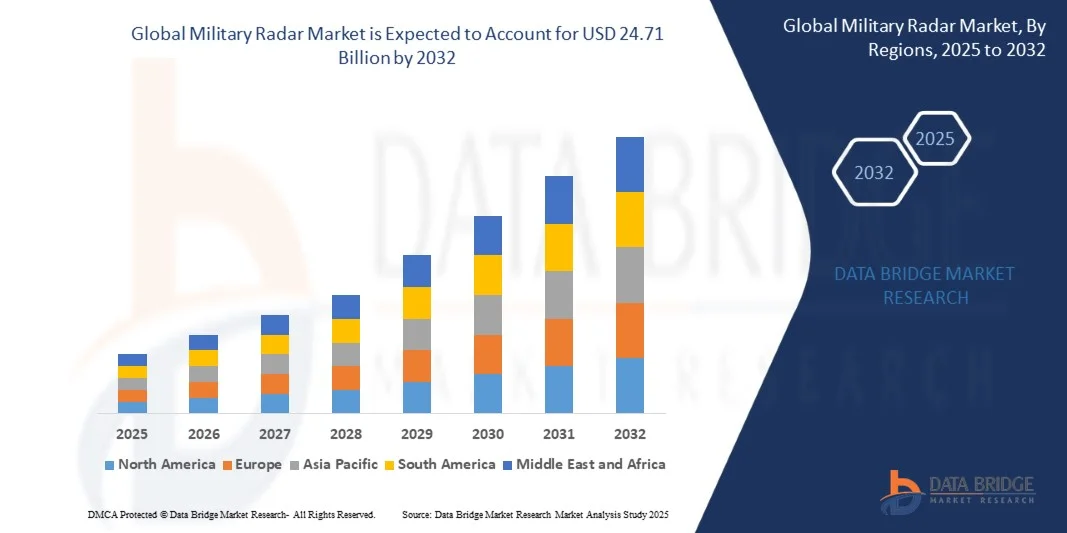

- Der globale Markt für Militärradare wurde im Jahr 2024 auf 13,42 Milliarden US-Dollar geschätzt und soll bis 2032 24,71 Milliarden US-Dollar erreichen , bei einer CAGR von 7,93 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigenden Verteidigungsausgaben, die zunehmende Modernisierung der Streitkräfte und die wachsende Nachfrage nach fortschrittlichen Überwachungs- und Bedrohungserkennungssystemen vorangetrieben.

- Steigende Investitionen in Marine-, Luft- und Bodenverteidigungssysteme sowie technologische Fortschritte bei Radarsystemen wie AESA (Active Electronically Scanned Array) und Multifunktionsradaren unterstützen die Marktexpansion

Marktanalyse für Militärradare

- Der Markt erlebt eine rasante technologische Entwicklung mit der Integration von KI, maschinellem Lernen und netzwerkzentrierten Operationen zur Verbesserung der Zielerkennung, der Tracking-Genauigkeit und der Reaktionszeit bei Bedrohungen.

- Die Expansion bei unbemannten Luftfahrzeugen (UAVs), Raketenabwehrsystemen und Lösungen zur Gefechtsfeldverwaltung trägt zu einer erhöhten Nachfrage nach fortschrittlichen Radarsystemen bei

- Nordamerika dominierte den Markt für Militärradare mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, getrieben durch steigende Verteidigungsbudgets, die Modernisierung der militärischen Infrastruktur und wachsende Investitionen in fortschrittliche Überwachungs- und Bedrohungserkennungssysteme. Die Präsenz großer Rüstungsunternehmen und technologisch fortschrittlicher Militärprogramme stärkt die regionale Dominanz weiter.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Militärradare verzeichnet , getrieben durch die schnelle militärische Modernisierung, zunehmende geopolitische Spannungen und die steigende Nachfrage nach fortschrittlichen Radarlösungen in Ländern wie China, Japan und Südkorea.

- Bodengestützte Radare hatten im Jahr 2024 den größten Marktanteil, was auf ihren umfassenden Einsatz in der Grenzsicherung, der Küstenüberwachung und in terrestrischen Verteidigungsnetzwerken zurückzuführen ist. Diese Systeme ermöglichen eine zuverlässige Erkennung von Flugzeugen, Raketen und Bodenbedrohungen über weite Gebiete und sind daher eine bevorzugte Wahl für nationale Verteidigungsbehörden.

Berichtsumfang und Marktsegmentierung für Militärradare

|

Eigenschaften |

Wichtige Markteinblicke für Militärradar |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Militärradare

„Zunehmende Einführung fortschrittlicher Radarsysteme in Verteidigungsanwendungen“

- Der zunehmende Einsatz moderner Radarsysteme verändert die militärische Überwachungs- und Verteidigungslandschaft, indem sie Bedrohungserkennung und Lagebewusstsein in Echtzeit ermöglichen. Hochauflösende Ortungs- und Frühwarnfunktionen ermöglichen sofortige Reaktionsentscheidungen, insbesondere in Kampfgebieten, wo die schnelle Erkennung von Bedrohungen aus der Luft, von See und vom Boden aus entscheidend ist. Dies führt zu einer höheren operativen Effizienz, geringeren Sicherheitsrisiken und verbesserten strategischen Entscheidungen. Darüber hinaus gewährleistet die Integration in mobile Kommandozentralen eine kontinuierliche Überwachung in dynamischen Umgebungen und unterstützt gemeinsame Einsätze in verschiedenen Bereichen.

- Die steigende Nachfrage nach Radarlösungen in abgelegenen und anspruchsvollen Gebieten beschleunigt den Einsatz mobiler, tragbarer und vernetzter Radarplattformen. Diese Systeme sind besonders effektiv in der Grenzsicherung, der Seeüberwachung und der Gefechtsfeldüberwachung, da sie Verzögerungen bei der Erkennung reduzieren und rechtzeitige militärische Interventionen ermöglichen. Regierungen investieren zunehmend in robuste und wetterfeste Radareinheiten, die auch unter extremen Bedingungen funktionieren und so die Einsatzsicherheit erhöhen. Dieser Trend wird durch Modernisierungsprogramme im Verteidigungsbereich und multinationale Übungen verstärkt, die die Bedeutung vielseitiger Radarsysteme unterstreichen.

- Die Integration von Radar mit künstlicher Intelligenz, elektronischen Kampfführungssystemen und Kommando- und Kontrollplattformen macht diese Systeme für umfassende Verteidigungsoperationen äußerst attraktiv. Streitkräfte profitieren von präziserer Zielerfassung, verbesserter Bedrohungspriorisierung und reduziertem operativem Risiko, was letztlich die Gesamteffektivität der Mission verbessert. Prädiktive Analysen und automatisierte Bedrohungserkennung ermöglichen schnellere Reaktionszeiten, während die Interoperabilität mit Drohnen und Satellitennetzwerken ein vielschichtiges Lagebild ermöglicht. Diese Integration stärkt die Verteidigungsbereitschaft und taktische Überlegenheit

- So berichteten beispielsweise im Jahr 2023 mehrere Verteidigungsbehörden in Europa und Nordamerika von einer verbesserten Lageübersicht und einer schnelleren Bedrohungsneutralisierung nach dem Einsatz multifunktionaler Radarsysteme der nächsten Generation. Diese Plattformen verbesserten die Zielverfolgungsgenauigkeit und die Einsatzbereitschaft und stärkten so die nationale Sicherheit. Die Einführung führte zudem zu einer besseren Koordination zwischen Luftverteidigung, Marineeinheiten und Bodentruppen und verdeutlichte die strategischen Vorteile des Einsatzes moderner Radare. Erfolgreiche Feldversuche zeigten zudem eine verbesserte Systemzuverlässigkeit und geringere Fehlalarmraten.

- Während die Einführung moderner Radarsysteme die strategischen Verteidigungsfähigkeiten beschleunigt, hängt ihre Wirkung von kontinuierlicher Innovation, Systemintegration und Erschwinglichkeit ab. Hersteller müssen sich auf lokalisierte Lösungen, Schulungsprogramme und leistungsstarke Designs konzentrieren, um die wachsende Nachfrage optimal zu nutzen. Kontinuierliche Upgrades und modulare Designs gewährleisten Skalierbarkeit für sich entwickelnde Missionsanforderungen, während Kostenoptimierung und systemübergreifende Standardisierung die Verbreitung bei mittleren und kleineren Verteidigungsstreitkräften fördern.

Marktdynamik für Militärradare

Treiber

„Steigende Verteidigungsausgaben und Modernisierung der militärischen Infrastruktur“

- Steigende Verteidigungsbudgets weltweit treiben Investitionen in moderne Radartechnologien voran. Regierungen priorisieren die Anschaffung multifunktionaler und netzwerkzentrierter Radarsysteme, um die nationale Sicherheit und Kampfbereitschaft zu verbessern. Erhöhte Mittel ermöglichen die Forschung im Bereich Hochfrequenz-, Langstrecken- und Tarnkappenradar und fördern so Innovationen. Verteidigungsallianzen und Beschaffungsprogramme beschleunigen zudem die weltweite Einführung interoperabler Radarsysteme.

- Die zunehmende Bedeutung der Luft-, See- und Landverteidigungsüberwachung fördert die Marktexpansion, insbesondere in Regionen mit geopolitischen Spannungen. Moderne Radarsysteme gewährleisten die rechtzeitige Erkennung feindlicher Bedrohungen und stärken so die militärstrategischen Fähigkeiten. Länder investieren in Multi-Domain-Radarnetze, die schwer erkennbare Flugzeuge, Drohnen und ballistische Raketen erkennen können. Diese umfassende Abdeckung stärkt die nationale Sicherheit und das operative Vertrauen in verschiedenen Einsatzgebieten.

- Der Einsatz von Radaren in der Raketenabwehr, Frühwarnung und elektronischen Kriegsführung nimmt bei allen Streitkräften zu und verstärkt das allgemeine Marktwachstum. In Raketenabwehrnetzwerke integrierte Radarsysteme verbessern die Abfanggenauigkeit und verkürzen die Reaktionszeit. Die Kompatibilität mit elektronischer Kriegsführung ermöglicht zudem die Erkennung von Bedrohungsstörungen und Spoofing. Diese Verbesserungen tragen zur Modernisierung der Streitkräfte bei und erhöhen die Kampfkraft in allen Teilstreitkräften.

- So erweiterten beispielsweise mehrere NATO-Staaten im Jahr 2022 ihre Radarmodernisierungsprogramme und erhöhten den Einsatz hochfrequenter und multifunktionaler Radarsysteme für eine umfassende Gefechtsfeldüberwachung deutlich. Dies führte zu einer verbesserten Echtzeit-Bedrohungsverfolgung, einer verbesserten Kommunikation zwischen den Militäreinheiten und einer höheren Einsatzbereitschaft. Die Investitionen ermöglichten zudem gemeinsame Übungen und Interoperabilitätstests zwischen den verbündeten Nationen und demonstrierten so den operativen Zusammenhalt.

- Steigende Verteidigungsbudgets und Modernisierungsbemühungen kurbeln das Wachstum an. Kontinuierliche technologische Innovation und zuverlässige Produktion bleiben jedoch unerlässlich, um wettbewerbsfähig zu bleiben. Kontinuierliche Forschung und Entwicklung in den Bereichen Radarminiaturisierung, Energieeffizienz und automatisierte Zielerkennung sind entscheidend, um den wachsenden Verteidigungsanforderungen gerecht zu werden. Strategische Partnerschaften zwischen Rüstungsunternehmen und Regierungsbehörden fördern die Akzeptanz und Marktexpansion zusätzlich.

Einschränkung/Herausforderung

„Hohe Systemkosten und technologische Komplexität“

- Die hohen Anschaffungs- und Wartungskosten moderner militärischer Radarsysteme schränken die Akzeptanz bei kleineren oder budgetschwachen Streitkräften ein. Premiumpreise können den breiten Einsatz und die Verfügbarkeit einschränken. Lebenszykluskosten, einschließlich Kalibrierung, Software-Upgrades und Personalschulung, stellen zusätzliche finanzielle Belastungen dar. Kostengünstige Alternativen ohne Leistungseinbußen zu entwickeln, ist eine Herausforderung.

- In vielen Regionen mangelt es an geschultem Personal für den Betrieb, die Wartung und die Integration komplexer Radarsysteme. Fehlendes technisches Know-how und fehlende Infrastruktur mindern die Betriebseffizienz und verlangsamen die Inbetriebnahme. Um eine effektive Systemnutzung zu gewährleisten, sind spezielle Schulungsprogramme und simulationsbasiertes Training erforderlich. Personalengpässe können eine zeitnahe Inbetriebnahme, insbesondere in Entwicklungsländern, behindern.

- Herausforderungen in der Lieferkette, darunter Komponentenknappheit und logistische Hürden, können die kontinuierliche Radarproduktion und Systemverfügbarkeit beeinträchtigen und so die Verteidigungsbereitschaft beeinflussen. Verzögerungen bei Halbleiterchips, HF-Komponenten und hochpräzisen Sensoren können die Programmabwicklung verlangsamen und den operativen Einsatz einschränken. Geografische und politische Faktoren beeinträchtigen zudem die Versorgung mit kritischen Materialien und erhöhen so das Risiko für Projektzeitpläne.

- So kam es beispielsweise im Jahr 2023 bei mehreren Verteidigungsprogrammen im asiatisch-pazifischen Raum aufgrund der begrenzten Verfügbarkeit von Hochfrequenzradarkomponenten zu Projektverzögerungen, was sich auf operative Zeitpläne und den strategischen Einsatz auswirkte. Diese Verzögerungen wirkten sich auf Schulungspläne, die Inbetriebnahme von Geräten und Interoperabilitätstests aus. Hersteller und Verteidigungsbehörden mussten ihre Beschaffungs- und Betriebspläne anpassen, um die mit Komponentenengpässen verbundenen Risiken zu minimieren.

- Während sich Radartechnologien weiterentwickeln, bleiben Kosten, technische Komplexität und Lieferkettenengpässe entscheidend. Hersteller und Verteidigungsbehörden müssen sich auf modulare Designs, skalierbare Produktion und umfassende Schulungen konzentrieren, um langfristiges Marktpotenzial zu erschließen. Flexible Beschaffungsstrategien, lokale Beschaffung und fortschrittliche Fertigungstechniken können Betriebsrisiken weiter reduzieren und die Systemverfügbarkeit weltweit verbessern.

Militärradar-Marktumfang

Der Markt ist nach Radartyp, Komponente und Anwendung segmentiert.

• Per Radar

Der Markt für Militärradare ist nach Radartyp in bodengestützte, Marine-, luftgestützte und weltraumgestützte Systeme unterteilt. Bodengestützte Radare hatten 2024 den größten Marktanteil, was auf ihren umfassenden Einsatz in der Grenzsicherung, der Küstenüberwachung und in terrestrischen Verteidigungsnetzen zurückzuführen ist. Diese Systeme ermöglichen eine zuverlässige Erkennung von Flugzeugen, Raketen und Bodenbedrohungen über weite Gebiete und sind daher eine bevorzugte Wahl für nationale Verteidigungsbehörden.

Das Segment Luftgestütztes wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung luftgestützter Frühwarn- und Kontrollsysteme (AEW&C) für taktische Überwachung, schnelle Bedrohungserkennung und verbesserte operative Flexibilität zurückzuführen. Luftgestützte Radare bieten Mobilität, erhöhte Aussichtspunkte und die Integration in Kommando- und Kontrollsysteme und eignen sich daher ideal für einsatzkritische Echtzeitanwendungen.

• Nach Komponente

Auf der Grundlage der Komponenten ist der Markt für Militärradare in Antennen, Sender, Duplexer, Empfänger und Sonstiges unterteilt. Antennen hatten im Jahr 2024 den größten Marktanteil, da sie eine wesentliche Rolle bei der Signalübertragung, Zielerfassung und Genauigkeit bei der Bedrohungserkennung auf verschiedenen Radarplattformen spielen.

Das Segment Sender wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch technologische Fortschritte bei leistungsstarken, kompakten Radarsendern. Diese Komponenten verbessern Signalstärke, Reichweite und Erkennungspräzision und unterstützen so kritische Militäroperationen und Geheimdienstmissionen.

• Nach Anwendung

Der Markt für Militärradare ist nach Anwendung in Luft- und Raketenabwehr, Nachrichtendienst, Überwachung und Aufklärung (ISR), Navigation und Waffenführung, Weltraumlageerfassung und Sonstiges unterteilt. Luft- und Raketenabwehrsysteme hatten im Jahr 2024 den größten Marktanteil, getrieben durch steigende Investitionen in mehrschichtige Verteidigungsstrategien und Schutz vor Bedrohungen aus der Luft.

Das ISR-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die steigende Nachfrage nach Echtzeit-Gefechtsfeldinformationen, automatisierter Zielerkennung und vernetzten Überwachungssystemen zurückzuführen ist. Diese Anwendungen verbessern das Lagebewusstsein und unterstützen zeitnahe Entscheidungen bei Verteidigungseinsätzen.

Regionale Analyse des Militärradarmarktes

- Nordamerika dominierte den Markt für Militärradare mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, getrieben durch steigende Verteidigungsbudgets, die Modernisierung der militärischen Infrastruktur und wachsende Investitionen in fortschrittliche Überwachungs- und Bedrohungserkennungssysteme. Die Präsenz großer Rüstungsunternehmen und technologisch fortschrittlicher Militärprogramme stärkt die regionale Dominanz weiter.

- Die Verteidigungskräfte in der Region legen großen Wert auf Echtzeit-Bedrohungserkennung, multifunktionale Radarfunktionen und die nahtlose Integration in Führungs- und Kontrollsysteme. Dies ermöglicht eine schnelle Lageerfassung und erhöht die Einsatzbereitschaft.

- Die breite Einführung wird durch starke Regierungsinitiativen, strategische Allianzen und umfangreiche Forschung und Entwicklung im Bereich Radartechnologien unterstützt. Dadurch wird Nordamerika zu einem wichtigen Zentrum für den Einsatz und Export militärischer Radarsysteme im Inland.

Markteinblick in das US-Militärradar

Der US-Militärradarmarkt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die Modernisierung luft-, see- und bodengestützter Radarsysteme. Der zunehmende Fokus auf Raketenabwehr, Frühwarnung sowie Anwendungen für Aufklärung, Überwachung und Aufklärung (ISR) treibt die Nachfrage an. Die zunehmende Integration mit KI-basierter Bedrohungserkennung und netzwerkzentrierten Kriegsführungsplattformen steigert die operative Effizienz und verkürzt die Reaktionszeiten. Darüber hinaus beschleunigen Partnerschaften zwischen staatlichen Verteidigungsbehörden und privaten Radarherstellern die Einführung von Radartechnologien der nächsten Generation.

Einblicke in den europäischen Militärradarmarkt

Der europäische Markt für Militärradare wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch Modernisierungsprogramme im Verteidigungsbereich und steigende Investitionen in maritime und luftgestützte Überwachungssysteme. Steigende geopolitische Spannungen und strenge Verteidigungsvorschriften fördern den Einsatz fortschrittlicher multifunktionaler Radarplattformen. Europäische Streitkräfte setzen zunehmend Radarlösungen für ISR, Raketenabwehr und Navigationsanwendungen in Land-, Luft- und Seestreitkräften ein.

Einblicke in den britischen Militärradarmarkt

Der britische Markt für Militärradare wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Treiber hierfür sind Regierungsinitiativen zur Modernisierung der bestehenden Radarinfrastruktur und zum Einsatz von Überwachungssystemen der nächsten Generation. Die Nachfrage nach integrierten Lösungen für Luftverteidigung, Frühwarnung und Küstenüberwachung unterstützt das Wachstum. Darüber hinaus fördert Großbritanniens Fokus auf fortschrittliche Verteidigungstechnologien in Kombination mit einer engen Zusammenarbeit mit nationalen und internationalen Radarherstellern das Marktwachstum.

Markteinblick in Militärradar in Deutschland

Der deutsche Markt für Militärradare wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Einführung leistungsstarker Radarsysteme für ISR, Luft- und Raketenabwehr sowie Marineanwendungen. Deutschlands starkes Ökosystem für Verteidigungsforschung und -entwicklung sowie der Fokus auf technologische Innovationen fördern die Einführung multifunktionaler und vernetzter Radarsysteme. Die Integration mit fortschrittlichen Kommando- und Kontrollplattformen sorgt für verbesserte Lageerkennung und operative Effizienz.

Einblicke in den Militärradarmarkt im asiatisch-pazifischen Raum

Der Markt für Militärradare im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Verteidigungsausgaben, regionale Sicherheitsbedenken und die Modernisierung der Streitkräfte in Ländern wie China, Indien, Japan und Südkorea. Der Einsatz von luft-, see- und bodengestützten Radarsystemen sowie KI-gestützter Bedrohungserkennung und mobilen Radarplattformen beschleunigt das Marktwachstum. Regierungsinitiativen zur Förderung der inländischen Rüstungsproduktion und -beschaffung unterstützen die Akzeptanz in der gesamten Region zusätzlich.

Einblicke in den japanischen Militärradarmarkt

Der japanische Markt für Militärradare wird voraussichtlich zwischen 2025 und 2032 aufgrund steigender Verteidigungsausgaben, des Bedarfs an modernen Luft- und Raketenabwehrsystemen und der strategischen Fokussierung auf ISR-Fähigkeiten die schnellste Wachstumsrate verzeichnen. Japans Einführung vernetzter Radarlösungen für Frühwarnung, See- und Luftraumüberwachung treibt das Wachstum voran. Die Integration mit verbündeten Verteidigungssystemen und fortschrittlicher Kommando- und Kontrollinfrastruktur erhöht die operative Effizienz zusätzlich.

Einblicke in den chinesischen Militärradarmarkt

Der chinesische Markt für Militärradare hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den steigenden Verteidigungshaushalt des Landes, die schnelle Modernisierung der Streitkräfte und die Entwicklung inländischer Radartechnologien zurückzuführen ist. China investiert massiv in luft-, see- und weltraumgestützte Radarsysteme sowie in fortschrittliche Multifunktionsradare für ISR und Raketenabwehr. Der Trend zu intelligenten und netzwerkzentrierten militärischen Fähigkeiten, gepaart mit staatlich geförderter Rüstungsproduktion, treibt den Markt deutlich voran.

Marktanteil von Militärradar

Die Militärradarbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- L3Harris Technologies, Inc. (USA)

- BAE Systems (Großbritannien)

- Leonardo SpA (Italien)

- General Dynamics Corporation (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman (USA)

- RTX (USA)

- Airbus (Niederlande/Frankreich)

- Thales (Frankreich)

- Saab (Schweden)

Neueste Entwicklungen auf dem Militärradarmarkt

- Im Dezember 2024 genehmigte die südkoreanische Verteidigungsbeschaffungsbehörde DAPA einen Modernisierungsplan für das Kampfflugzeug Boeing F-15K Slam Eagle. Die Verbesserungen konzentrieren sich auf kritische Komponenten, darunter fortschrittliche Radarsysteme, um die Einsatzfähigkeit, Überlebensfähigkeit und Einsatzeffizienz der derzeit von der Luftwaffe der Republik Korea (RoKAF) eingesetzten F-15K-Jets zu verbessern. Diese Modernisierung soll die Verteidigungsbereitschaft der Luftwaffe stärken und die Marktnachfrage nach Radar- und Avionik-Modernisierungsprogrammen ankurbeln.

- Im Juli 2024 sicherte sich Raytheon, eine Geschäftseinheit von RTX, einen Auftrag im Wert von 1,2 Milliarden US-Dollar zur Lieferung zusätzlicher Raketenabwehr- und Patriot-Luftverteidigungssysteme an Deutschland. Der Vertrag umfasst die Lieferung von Patriot Configuration 3+-Radaren, Trägerraketen, Kommando- und Kontrollstationen, Ersatzteilen und Supportleistungen. Diese Entwicklung stärkt die deutsche Luftverteidigungsinfrastruktur, verbessert die Fähigkeiten zur Bedrohungserkennung und -reaktion und wirkt sich positiv auf den globalen Markt für fortschrittliche militärische Radar- und Raketenabwehrsysteme aus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.