Global Minimally Invasive Non Invasive Product Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

152.80 Million

USD

243.55 Million

2024

2032

USD

152.80 Million

USD

243.55 Million

2024

2032

| 2025 –2032 | |

| USD 152.80 Million | |

| USD 243.55 Million | |

| % | |

|

Globale Marktsegmentierung für minimalinvasive und nichtinvasive Produkte und Dienstleistungen nach Produkt (Chirurgische Geräte, Medizinische Robotik, Überwachungs- und Visualisierungssysteme, Elektrochirurgie und Zusatzgeräte sowie Endochirurgische Geräte), Chirurgie (Kosmetische, Gastrointestinale, Gynäkologische, Urologische, Thorax-, Herz-, Gefäß- und Orthopädische Chirurgie), Technologie (Nicht-Visuelle Bildgebung, Transkatheterchirurgie und Laparoskopische Chirurgie), Endbenutzer (Chirurgische Abteilungen von Krankenhäusern, Chirurgiezentren, Einzelne Chirurgen, Medizinische Fakultäten und Andere) – Branchentrends und Prognose bis 2032

Marktgröße für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

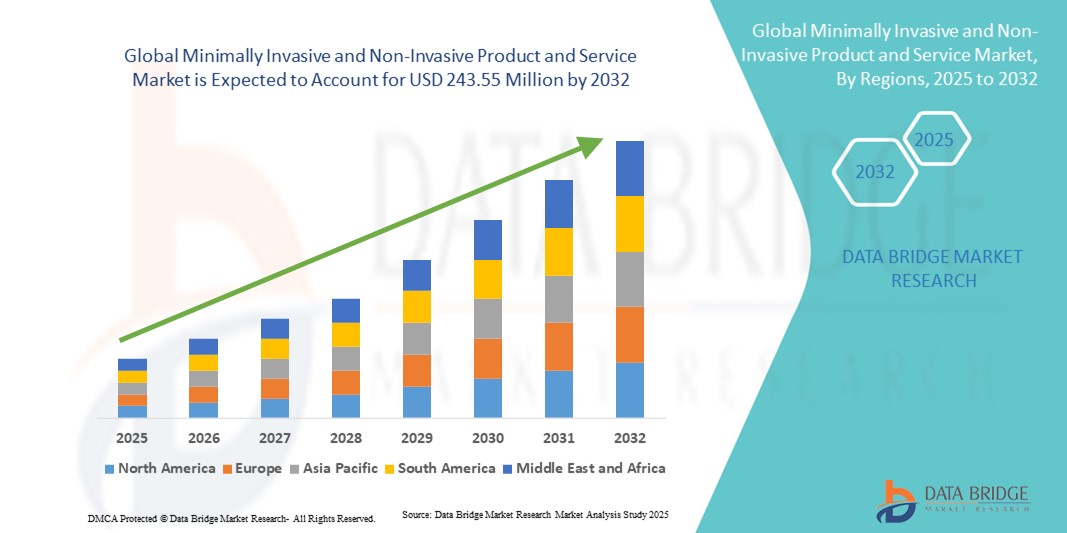

- Der globale Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen wird im Jahr 2024 auf 152,80 Millionen US-Dollar geschätzt und soll bis 2032 243,55 Millionen US-Dollar erreichen , bei einer CAGR von 6,00 % im Prognosezeitraum.

- Die Marktexpansion wird stark durch die steigende Prävalenz chronischer Krankheiten, die Nachfrage nach schnelleren Genesungsverfahren und die weltweite Verlagerung hin zu ambulanten und weniger traumatischen Behandlungsmöglichkeiten vorangetrieben, die alle durch technologische Innovationen in der Medizintechnik und Diagnostik unterstützt werden.

- Darüber hinaus führt die zunehmende Präferenz der Patienten für sichere, kostengünstige und effiziente Alternativen zu herkömmlichen chirurgischen Methoden dazu, dass minimal- und nicht-invasive Lösungen zum Behandlungsstandard werden. Diese konvergierenden Dynamiken beschleunigen die Akzeptanz in Gesundheitseinrichtungen und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

- Minimalinvasive und nichtinvasive Produkte und Dienstleistungen, darunter fortschrittliche chirurgische Instrumente, diagnostische Bildgebung und therapeutische Technologien, werden in der modernen Gesundheitsversorgung immer wichtiger, da sie im Vergleich zu herkömmlichen Ansätzen weniger Traumata verursachen, die Genesungszeit verkürzen und die Patientensicherheit erhöhen.

- Die steigende Nachfrage nach diesen Lösungen ist vor allem auf die weltweit zunehmende Belastung durch chronische Krankheiten, die alternde Bevölkerung, die häufige Eingriffe erfordert, und die zunehmende Präferenz der Patienten für sicherere, kostengünstigere und ambulante Behandlungen zurückzuführen.

- Nordamerika dominierte den Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen mit dem größten Umsatzanteil von 40,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die schnelle Einführung innovativer medizinischer Technologien und eine starke Präsenz führender Gerätehersteller, wobei die USA bei der Einführung minimalinvasiver Operationen und nichtinvasiver Diagnostik führend sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, zunehmender Urbanisierung und steigender Nachfrage nach zugänglichen, effizienten Behandlungsmöglichkeiten die am schnellsten wachsende Region im Markt für minimal-invasive und nicht-invasive Produkte und Dienstleistungen sein.

- Das Segment der chirurgischen Geräte dominierte den Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen mit einem Anteil von 43 % im Jahr 2024, was auf ihre weit verbreitete Anwendung in der Kardiologie, Orthopädie und Onkologie zurückzuführen ist, kombiniert mit starken klinischen Ergebnissen und hoher Akzeptanz sowohl bei Gesundheitsdienstleistern als auch bei Patienten.

Berichtsumfang und Marktsegmentierung für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

|

Eigenschaften |

Wichtige Markteinblicke zu minimalinvasiven und nichtinvasiven Produkten und Dienstleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Zunehmende Integration von Robotik, KI und Bildgebungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen ist die zunehmende Integration von Robotik, künstlicher Intelligenz ( KI) und fortschrittlichen Bildgebungstechnologien zur Verbesserung der chirurgischen Präzision, zur Reduzierung von Risiken und zur Verbesserung der klinischen Ergebnisse.

- So nutzen beispielsweise die Da-Vinci-Robotersysteme von Intuitive Surgical KI-gestützte Bildgebung und Präzisionsinstrumente, um Chirurgen hochkomplexe Eingriffe mit minimalem Trauma zu ermöglichen. Ebenso bietet die Hugo-Plattform für roboterassistierte Chirurgie von Medtronic Echtzeitanalysen und Bildgebungsunterstützung für eine verbesserte Entscheidungsfindung.

- Die KI-Integration ermöglicht prädiktive Analysen für die präoperative Planung, Echtzeitvisualisierung während Eingriffen und die Überwachung nach dem Eingriff. Dadurch werden Patientensicherheit und Genesungsergebnisse optimiert. Beispielsweise werden KI-gestützte Bildgebungslösungen zunehmend zur Steuerung nicht-invasiver Diagnostikverfahren wie CT , MRT und Ultraschall eingesetzt.

- Die nahtlose Einführung von Robotik und Bildgebung verwandelt Operationssäle in intelligente, datengesteuerte Umgebungen, in denen Ärzte mit verbesserter Transparenz und Kontrolle arbeiten können. Dieser Trend verändert die Gesundheitsversorgung, indem er Krankenhausaufenthalte verkürzt, ambulante Eingriffe ermöglicht und die Gesamtbehandlungskosten senkt.

- Infolgedessen investieren Unternehmen wie Johnson & Johnson (über seine Roboterplattform Ottava) und Siemens Healthineers massiv in KI-gestützte minimalinvasive und nichtinvasive Systeme, was einen Wandel hin zu intelligenteren, vernetzten und patientenzentrierten Technologien widerspiegelt.

- Die Nachfrage nach solchen technologisch fortschrittlichen Lösungen wächst in Industrie- und Schwellenländern rasant, da sowohl Anbieter als auch Patienten zunehmend Wert auf Präzision, Sicherheit und Effizienz bei Behandlungsansätzen legen.

Marktdynamik für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Treiber

Steigende Nachfrage aufgrund der Zunahme chronischer Krankheiten und der Präferenz der Patienten für sicherere Alternativen

- Die steigende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und orthopädische Erkrankungen, gepaart mit der wachsenden Präferenz der Patienten für Verfahren, die Traumata und Genesungszeiten minimieren, ist ein wichtiger Treiber dieses Marktes.

- So erweiterte Boston Scientific im März 2024 sein Portfolio für minimalinvasive interventionelle Kardiologie mit der Einführung des gepulsten Feldablationssystems Farapulse™ und reagierte damit auf die steigende Nachfrage nach Behandlungen von Vorhofflimmern mit reduzierten Komplikationen. Solche Innovationen unterstreichen den Fokus der Branche auf sicherere, schnellere und effektivere Behandlungsmöglichkeiten.

- Patienten entscheiden sich zunehmend für Verfahren, die im Vergleich zu herkömmlichen offenen Operationen kürzere Krankenhausaufenthalte, weniger Schmerzen und geringere Kosten ermöglichen. Diese Vorliebe fördert die weltweite Einführung minimalinvasiver Geräte, Bildgebungssysteme und nicht-invasiver Diagnostik

- Darüber hinaus beschleunigt die steigende Nachfrage nach ambulanten Behandlungen, kombiniert mit steigenden Investitionen im Gesundheitswesen und günstigen Erstattungsrahmen in vielen Regionen, das Marktwachstum weiter.

- Die Konvergenz von technologischer Innovation und patientengetriebener Nachfrage festigt minimalinvasive und nichtinvasive Lösungen als neuen Behandlungsstandard in zahlreichen Therapiebereichen

Einschränkung/Herausforderung

Hohe Ausrüstungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Trotz ihrer Vorteile bleiben die hohen Anschaffungskosten moderner robotergestützter chirurgischer Systeme, Bildgebungsverfahren und spezieller Verbrauchsmaterialien ein erhebliches Hindernis für die Einführung, insbesondere in Entwicklungsländern und kleineren Gesundheitseinrichtungen.

- So übersteigen beispielsweise Roboterchirurgiesysteme führender Hersteller oft mehrere Millionen Dollar, zu denen noch zusätzliche Kosten für Wartung und Schulung hinzukommen, was sie für Krankenhäuser mit begrenzten Ressourcen weniger erschwinglich macht.

- Darüber hinaus erschweren strenge regulatorische Anforderungen und lange Zulassungsfristen für neue Geräte den Markteintritt und verlangsamen die Einführung innovativer Lösungen. Regionale Unterschiede im regulatorischen Rahmen erschweren die Kommerzialisierung zusätzlich.

- Bedenken hinsichtlich der Datensicherheit bei KI-integrierten Bildgebungs- und Roboterplattformen erhöhen die Compliance-Herausforderungen zusätzlich und erfordern von den Unternehmen hohe Investitionen in Cybersicherheit und Datenschutzmaßnahmen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Systemdesigns, flexible Finanzierungsmodelle, optimierte Genehmigungsverfahren und eine stärkere Betonung der Cybersicherheit wird für eine breitere Akzeptanz und ein langfristiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der Markt ist nach Produkt, Chirurgie, Technologie und Endbenutzer segmentiert

- Nach Produkt

Der Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen ist nach Produkten segmentiert in chirurgische Geräte, medizinische Robotik, Überwachungs- und Visualisierungssysteme, elektrochirurgische und Zusatzgeräte sowie endochirurgische Geräte. Das Segment der chirurgischen Geräte dominierte den Markt mit dem größten Umsatzanteil von 43 % im Jahr 2024, was auf ihre breite Anwendung in zahlreichen Fachgebieten wie Kardiologie, Gynäkologie, Orthopädie und Urologie zurückzuführen ist. Diese Geräte bilden die Grundlage für minimalinvasive Eingriffe und bieten im Vergleich zu herkömmlichen chirurgischen Methoden eine verbesserte Präzision, geringere Traumata und schnellere Genesungszeiten der Patienten. Die zunehmende Verwendung laparoskopischer Instrumente, Katheter und minimalinvasiver Operationssets treibt die Nachfrage in Krankenhäusern und chirurgischen Zentren an. Die starken klinischen Beweise für bessere Patientenergebnisse sowie kürzere Krankenhausaufenthalte und Kosten machen chirurgische Geräte zur bevorzugten Wahl unter Gesundheitsdienstleistern. Der breite Nutzen und die kontinuierlichen Produktinnovationen in dieser Kategorie festigen ihre führende Position auf dem Weltmarkt.

Das Segment der Medizinrobotik wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Begünstigt wird dies durch die schnelle Verbreitung der roboterassistierten Chirurgie aufgrund ihrer beispiellosen Präzision, Flexibilität und Fähigkeit, komplexe Eingriffe durchzuführen. Steigende Investitionen von Unternehmen wie Intuitive Surgical, Medtronic und Johnson & Johnson in Roboterplattformen der nächsten Generation beschleunigen den technologischen Fortschritt. Das Segment gewinnt an Dynamik, da Krankenhäuser Roboterlösungen für Herz-, orthopädische und gynäkologische Operationen einsetzen, um die Ergebnisse zu verbessern und die chirurgische Ermüdung zu reduzieren. Die Integration von KI und fortschrittlicher Bildgebung verbessert die Fähigkeiten von Robotersystemen weiter und macht sie für Chirurgen und Patienten zunehmend attraktiv. Die steigende Nachfrage nach minimalinvasiven Techniken in Schwellenländern und günstige Erstattungsrichtlinien dürften das starke Wachstum in diesem Segment vorantreiben.

- Durch Operation

Der Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen ist nach chirurgischen Gesichtspunkten in kosmetische, gastrointestinale, gynäkologische, urologische, thorakale, kardiale, vaskuläre und orthopädische Chirurgie unterteilt. Gastrointestinale Operationen hatten 2024 den größten Marktanteil, bedingt durch die hohe Prävalenz von gastrointestinalen Erkrankungen wie Darmkrebs, Gallenblasenerkrankungen und gastrointestinalen Blutungen. Minimalinvasive Verfahren wie die laparoskopische Cholezystektomie und die kolorektale Chirurgie werden aufgrund kürzerer Genesungszeiten, geringerer postoperativer Komplikationen und geringerer Kosten zunehmend eingesetzt. Krankenhäuser priorisieren minimalinvasive gastrointestinale Verfahren, um die Patientenfluktuation zu verbessern und die Belastung der stationären Patienten zu reduzieren. Der zunehmende Einsatz endoskopischer und laparoskopischer Instrumente hat die Präzision und Patientensicherheit weiter verbessert. Das steigende Bewusstsein für die Früherkennung von Krankheiten und die Verfügbarkeit fortschrittlicher Technologien tragen zur Dominanz dieses Segments bei.

Die Herzchirurgie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die zunehmende Verbreitung minimalinvasiver Techniken wie dem transkatheteralen Aortenklappenersatz (TAVR) zurückzuführen. Diese Verfahren verkürzen die Genesungszeit und die Risiken im Vergleich zu Operationen am offenen Herzen erheblich und sind daher für Patienten und Ärzte gleichermaßen attraktiv. Die Entwicklung fortschrittlicher Bildgebungs- und Kathetertechnologien hat den Anwendungsbereich minimalinvasiver Herzeingriffe erweitert. Da die alternde Bevölkerung anfälliger für Herzerkrankungen ist, steigt die Nachfrage nach sichereren und weniger invasiven Behandlungen. Partnerschaften zwischen Medizintechnikunternehmen und Krankenhäusern zur Ausweitung des Zugangs zu minimalinvasiver Herzbehandlung dürften das robuste Wachstum in diesem Segment aufrechterhalten.

- Nach Technologie

Der Markt für minimal- und nicht-invasive Produkte und Dienstleistungen ist technologisch in nicht-visuelle Bildgebung, transkatheterale Chirurgie und laparoskopische Chirurgie unterteilt. Die laparoskopische Chirurgie hatte im Jahr 2024 den größten Marktanteil, da sie bei einer Vielzahl von Eingriffen, darunter gynäkologische, gastrointestinale und orthopädische Operationen, weit verbreitet ist. Die Technik ist in der klinischen Praxis etabliert und bietet Chirurgen verbesserte Visualisierung, Präzision und Kontrolle bei gleichzeitiger Minimierung von Patiententraumata. Die Vorteile der laparoskopischen Chirurgie – wie kürzere Krankenhausaufenthalte, schnellere Genesung und weniger Komplikationen – haben sie in vielen Fachgebieten zum Behandlungsstandard gemacht. Kontinuierliche Innovationen bei laparoskopischen Instrumenten und Bildgebungstechnologien stärken die Dominanz dieses Segments weiter. Die starke Präferenz der Patienten für minimal-invasive laparoskopische Eingriffe und die breite Verfügbarkeit qualifizierter Chirurgen haben ihre Führungsposition auf dem Weltmarkt gefestigt.

Das Segment der transkatheteralen Chirurgie wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür ist die zunehmende Beliebtheit katheterbasierter Eingriffe wie TAVR, transkatheterale Mitralklappenreparatur und katheterbasierte Gefäßprozeduren. Diese Techniken bieten lebensrettende Alternativen für Patienten, die aufgrund ihres Alters oder von Begleiterkrankungen nicht für eine offene Operation in Frage kommen. Steigende behördliche Zulassungen und klinische Studien, die die Sicherheit und Wirksamkeit transkatheteraler Verfahren bestätigen, treiben die weltweite Akzeptanz voran. Die starke Pipeline katheterbasierter Geräte der nächsten Generation sowie unterstützende Erstattungsrahmen beschleunigen die Marktdurchdringung. Da Gesundheitsdienstleister zunehmend weniger invasive kardiovaskuläre Lösungen bevorzugen, wird für das Segment der transkatheteralen Chirurgie ein außergewöhnliches Wachstum erwartet.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen in chirurgische Abteilungen von Krankenhäusern, Operationszentren, einzelne Chirurgen, medizinische Fakultäten und andere segmentiert. Chirurgische Abteilungen von Krankenhäusern dominierten den Markt im Jahr 2024 und machten aufgrund ihrer fortschrittlichen Infrastruktur, der Verfügbarkeit qualifizierter Chirurgen und der Fähigkeit, ein hohes Patientenaufkommen zu bewältigen, den größten Umsatzanteil aus. Krankenhäuser sind oft die primären Einrichtungen für komplexe minimalinvasive und nichtinvasive Eingriffe, unterstützt durch spezialisierte Operationssäle und fortschrittliche Bildgebungstechnologien. Das Vorhandensein starker Erstattungsrahmen in entwickelten Märkten fördert die Präferenz der Patienten für eine Krankenhausversorgung zusätzlich. Steigende staatliche und private Investitionen in die Krankenhausinfrastruktur, gepaart mit kontinuierlicher Schulung und Technologieeinführung, stärken die Führungsrolle dieses Segments. Die Fähigkeit der Krankenhäuser, eine umfassende Versorgung anzubieten – von der Diagnose über die Operation bis hin zur postoperativen Genesung – sichert ihre zentrale Rolle auf dem Markt.

Operationszentren werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die weltweite Verlagerung hin zu ambulanten und tagesklinischen Eingriffen. Minimalinvasive Techniken erfordern kürzere Genesungszeiten und eignen sich daher gut für ambulante Bereiche, in denen Kosteneffizienz und Effizienz im Vordergrund stehen. Patienten bevorzugen Operationszentren zunehmend aufgrund ihrer Bequemlichkeit, der geringeren Kosten im Vergleich zu Krankenhäusern und der kürzeren Wartezeiten. Der technologische Fortschritt ermöglicht es Operationszentren, ein breiteres Spektrum komplexer minimalinvasiver Eingriffe durchzuführen. Zudem beschleunigen günstige regulatorische Unterstützung und Versicherungsschutz für ambulante Operationen die Akzeptanz. Die Zunahme spezialisierter Operationszentren mit Schwerpunkt auf Orthopädie, Kardiologie und Gastroenterologie unterstützt das robuste Wachstum dieses Segments zusätzlich.

Regionale Analyse des Marktes für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

- Nordamerika dominierte den Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen mit dem größten Umsatzanteil von 40,3 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und die schnelle Einführung innovativer medizinischer Technologien

- Patienten in der Region bevorzugen zunehmend minimalinvasive und nichtinvasive Lösungen aufgrund der kürzeren Genesungszeiten, der geringeren Risiken und der Kosteneffizienz im Vergleich zu herkömmlichen Verfahren, was sie in vielen Therapiebereichen zur ersten Wahl macht.

- Diese breite Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, einen starken Versicherungsschutz und eine technologisch orientierte medizinische Gemeinschaft unterstützt, die minimalinvasive und nichtinvasive Produkte als wesentliche Bestandteile der modernen Gesundheitsversorgung sowohl in Krankenhäusern als auch in ambulanten Zentren positioniert.

Einblicke in den US-Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der US-Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Begünstigt werden diese durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz roboterassistierter Chirurgie und einen starken Fokus auf die Verkürzung von Krankenhausaufenthalten. Patienten entscheiden sich zunehmend für minimalinvasive und nichtinvasive Lösungen, da diese schneller genesen und im Vergleich zu offenen Eingriffen geringere Risiken aufweisen. Die zunehmende Integration von KI, Robotik und Bildgebung in US-Gesundheitseinrichtungen beschleunigt das Marktwachstum zusätzlich. Darüber hinaus fördern günstige Erstattungsrichtlinien und kontinuierliche Innovationen von Unternehmen wie Medtronic, Boston Scientific und Intuitive Surgical die starke Akzeptanz in Krankenhäusern und chirurgischen Zentren.

Einblicke in den europäischen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der europäische Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf die steigende Nachfrage nach fortschrittlichen Behandlungsmöglichkeiten, strengere Gesundheitsvorschriften und die zunehmende Belastung durch chronische Krankheiten zurückzuführen. Die zunehmende Urbanisierung sowie Investitionen in die Gesundheitsinfrastruktur fördern die Einführung minimalinvasiver und nichtinvasiver Technologien sowohl in entwickelten als auch in aufstrebenden europäischen Märkten. Die Region verzeichnet einen deutlichen Anstieg in der Magen-Darm-, Herz- und orthopädischen Chirurgie, unterstützt durch günstige staatliche Förderung und die Zusammenarbeit zwischen Krankenhäusern und Medizintechnikunternehmen.

Einblicke in den britischen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der britische Markt für minimal- und nicht-invasive Produkte und Dienstleistungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die starke Betonung der Modernisierung der Gesundheitsinfrastruktur und die Reduzierung von Operationsrückständen zurückzuführen. Patienten und Gesundheitsdienstleister bevorzugen minimal-invasive Verfahren zunehmend aufgrund ihrer Sicherheit, Effizienz und kürzeren Genesungszeiten. Regierungsinitiativen zur Förderung digitaler Gesundheitsversorgung und fortschrittlicher Operationstechnologien schaffen zudem ein günstiges Umfeld für die Einführung. Mit der steigenden Nachfrage sowohl in öffentlichen NHS-Krankenhäusern als auch in privaten Gesundheitseinrichtungen entwickelt sich Großbritannien zu einem wichtigen Zentrum für minimal- und nicht-invasive Lösungen.

Markteinblick in minimalinvasive und nichtinvasive Produkte und Dienstleistungen in Deutschland

Der deutsche Markt für minimal- und nicht-invasive Produkte und Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die robuste Gesundheitsinfrastruktur des Landes, den Fokus auf Innovation und steigende Investitionen in Roboter- und Bildgebungstechnologien unterstützt. Deutschlands Vorliebe für umweltbewusste und präzisionsbasierte medizinische Lösungen treibt die Nachfrage nach minimal-invasiven Geräten sowohl in Krankenhäusern als auch in Fachkliniken an. Die Integration von Roboterplattformen und fortschrittlichen Visualisierungssystemen in chirurgische Arbeitsabläufe wird immer häufiger. Darüber hinaus positionieren Deutschlands starke Produktionsbasis und der Schwerpunkt auf hochwertiger Medizintechnik das Land als Marktführer in Europa.

Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen im asiatisch-pazifischen Raum. Markteinblick

Der Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Treiber hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Förderung der Digitalisierung und intelligenten Gesundheitsversorgung beschleunigen die Einführung minimalinvasiver Technologien. Die Rolle der Region als wichtiger Produktionsstandort für chirurgische Geräte und medizinische Robotik fördert die Erschwinglichkeit und Zugänglichkeit zusätzlich. Der wachsende Medizintourismus, insbesondere in Ländern wie Indien und Thailand, trägt ebenfalls zur schnellen Verbreitung dieser fortschrittlichen Lösungen bei.

Einblicke in den japanischen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der japanische Markt für minimal- und nicht-invasive Produkte und Dienstleistungen gewinnt aufgrund seiner ausgeprägten technologischen Innovationskultur, der rasanten Urbanisierung und der wachsenden Nachfrage nach effizienten Gesundheitslösungen an Dynamik. Die Einführung minimal- und nicht-invasiver Verfahren wird durch die alternde Bevölkerung Japans vorangetrieben, die sicherere und schnellere Genesungslösungen benötigt. Die Integration von Roboterplattformen, fortschrittlicher Bildgebung und KI-gestützter Diagnostik treibt das Wachstum an, da Krankenhäuser nach mehr Präzision und besseren Patientenergebnissen streben. Darüber hinaus schaffen die staatliche Unterstützung der Modernisierung des Gesundheitswesens und das etablierte Technologie-Ökosystem des Landes starke Wachstumschancen.

Einblicke in den indischen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen

Der indische Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die hohe Nachfrage nach erschwinglicher Gesundheitsversorgung und die schnelle Einführung fortschrittlicher Medizintechnologien zurückzuführen. Indien entwickelt sich zu einem führenden Ziel für Medizintourismus, da Patienten kostengünstige minimalinvasive und nichtinvasive Behandlungen suchen. Staatliche Initiativen zur Förderung von Smart Cities und der Modernisierung der Gesundheitsinfrastruktur treiben die Einführung weiter voran. Darüber hinaus machen die wachsende Präsenz inländischer Hersteller und Partnerschaften mit globalen Geräteherstellern fortschrittliche Behandlungen zugänglicher und fördern so ein starkes Marktwachstum in städtischen und halbstädtischen Regionen.

Marktanteile minimalinvasiver und nichtinvasiver Produkte und Dienstleistungen

Die minimalinvasive und nichtinvasive Produkt- und Dienstleistungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Zimmer Biomet. (US)

- Intuitive Surgical, Inc. (USA)

- Smith + Nephew (Großbritannien)

- B. Braun SE (Deutschland)

- FUJIFILM Holdings Corporation (Japan)

- Olympus Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare. (USA)

- Koninklijke Philips NV, (Niederlande)

- Hologic, Inc. (USA)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (USA)

- Varian Medical Systems, Inc. (USA)

- LivaNova PLC (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für minimalinvasive und nichtinvasive Produkte und Dienstleistungen?

- Im April 2025 erhielt BVI die FDA 510(k)-Zulassung für sein Leos Laser-Endoskopiesystem, was einen bedeutenden Fortschritt in der minimalinvasiven Glaukomchirurgie darstellt. Dieses System ist der erste und einzige von der FDA zugelassene Laser mit fortschrittlicher digitaler endoskopischer Visualisierung zur Senkung des Augeninnendrucks ab interno und setzt einen neuen Standard in der Glaukombehandlung.

- Im April 2025 stellte Sight Sciences sein OMNI Edge Surgical System auf der Tagung der American Society of Cataract and Refractive Surgery (ASCRS) in Los Angeles vor. Dieses System stellt eine bedeutende Innovation in der minimalinvasiven Glaukomchirurgie dar und kombiniert fortschrittliche Technologie mit benutzerorientiertem Design, um die Operationsergebnisse zu verbessern.

- Im Oktober 2024 erteilte die US-amerikanische Food and Drug Administration (FDA) dem Versius Surgical System von CMR Surgical die Zulassung für Gallenblasenentfernungen. Dieses tragbare Robotersystem bietet verbesserte Präzision und Flexibilität für minimalinvasive Operationen und stellt einen bedeutenden Fortschritt in der chirurgischen Robotik dar. Die Zulassung ermöglicht einen breiteren Zugang zu roboterassistierten Operationen, was die Patientenergebnisse verbessern und die Genesungszeit verkürzen kann.

- Im Februar 2024 stellte Philips LumiGuide vor, ein lichtbetriebenes 3D-GPS-System für den Menschen, das strahlungsfreie minimalinvasive Operationen ermöglicht. Diese innovative Technologie verbessert die chirurgische Präzision durch strahlungsfreie Echtzeitführung und erhöht so die Patientensicherheit und reduziert die Strahlenbelastung.

- Im November 2023 war die Cleveland Clinic die erste Klinik in den USA, die bariatrische Operationen mit einem Robotersystem mit Magnettechnologie durchführte. Dieser Fortschritt in der roboterassistierten Chirurgie bietet verbesserte Präzision und Kontrolle, was zu besseren Patientenergebnissen und kürzeren Genesungszeiten führt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.