Global Mobile Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.50 Billion

USD

256.32 Billion

2024

2032

USD

72.50 Billion

USD

256.32 Billion

2024

2032

| 2025 –2032 | |

| USD 72.50 Billion | |

| USD 256.32 Billion | |

| % | |

|

Globale Marktsegmentierung für mobile Clouds nach Servicemodell (Infrastructure as a Service, Platform as a Service und Software as a Service), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Anwendung (Content Delivery, Datenspeicherung, Entwicklung mobiler Anwendungen und Cloud Gaming), Endverbrauch (Einzelnutzer, kleine und mittlere Unternehmen sowie Großunternehmen) – Branchentrends und Prognose bis 2032

Mobile Cloud-Marktgröße

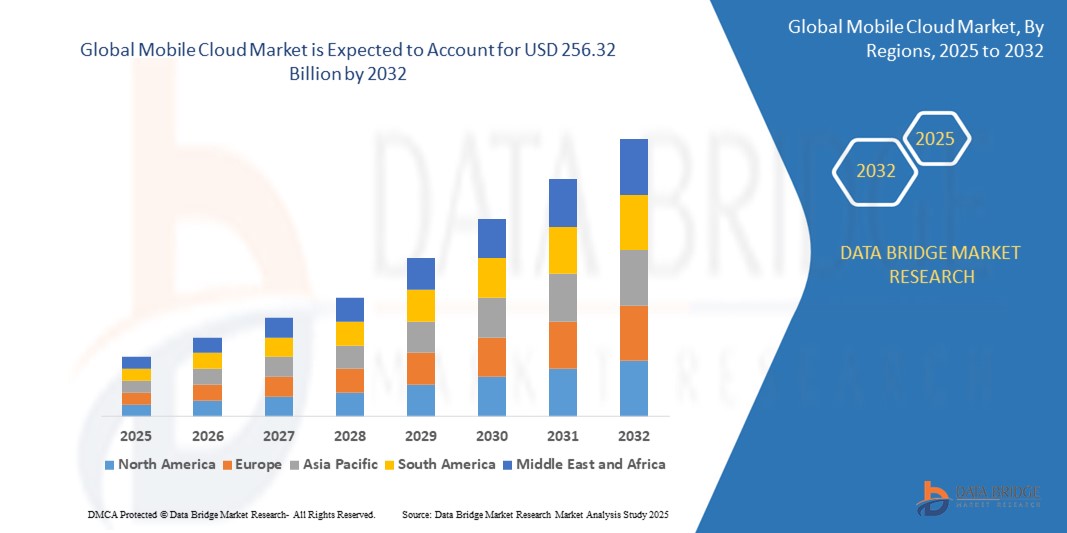

- Der globale Markt für mobile Clouds wurde im Jahr 2024 auf 72,5 Milliarden US-Dollar geschätzt und soll bis 2032 256,32 Milliarden US-Dollar erreichen , bei einer CAGR von 17,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die rasante Verbreitung mobiler Geräte und die Weiterentwicklung der Cloud-Computing-Infrastruktur vorangetrieben, die einen nahtlosen Zugriff auf Anwendungen, Daten und Dienste von jedem Standort aus ermöglicht.

- Darüber hinaus führt die steigende Nachfrage nach Echtzeit-Datensynchronisierung, verbesserten Benutzererfahrungen und skalierbaren Mobile-First-Business-Lösungen zu einer breiten Akzeptanz mobiler Cloud-Plattformen bei Unternehmen und Verbrauchern und beschleunigt damit das Wachstum der Branche erheblich.

Mobile Cloud-Marktanalyse

- Mobile Cloud bezeichnet die Integration von Cloud Computing in mobile Geräte. Sie ermöglicht es Benutzern, Anwendungen auszuführen und Daten remote zu speichern. Dadurch wird der Bedarf an leistungsstarker Hardware auf dem Gerät reduziert und ein kontinuierlicher Zugriff auf Dienste über das Internet ermöglicht.

- Die steigende Nachfrage nach mobilen Cloud-Lösungen ist vor allem auf den Anstieg der Telearbeit, die zunehmende Nutzung mobiler Anwendungen und den Bedarf an flexiblen, kostengünstigen Computerressourcen zurückzuführen, die Produktivität, Zusammenarbeit und Unterhaltung unterwegs unterstützen.

- Nordamerika dominierte den mobilen Cloud-Markt mit einem Anteil von 52,57 % im Jahr 2024 aufgrund der weit verbreiteten Nutzung von Smartphones, einer robusten Cloud-Infrastruktur und der starken Präsenz wichtiger Cloud-Dienstanbieter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Verbreitung von Smartphones, der Verbesserung der Mobilfunkinfrastruktur und aggressiver staatlich geführter Digitalisierungsinitiativen die am schnellsten wachsende Region im mobilen Cloud-Markt sein.

- Das Public-Cloud-Segment dominierte den Markt mit einem Marktanteil von 64,6 % im Jahr 2024 aufgrund seiner Kosteneffizienz, Skalierbarkeit und des einfachen Zugangs für mobile Nutzer. Es ermöglicht die schnelle Bereitstellung von Rechenressourcen und unterstützt eine Vielzahl mobiler Anwendungen, insbesondere solche mit schwankender Nachfrage. Die starke Präsenz globaler Cloud-Service-Anbieter und die weit verbreitete Internetverfügbarkeit untermauern die Dominanz der Public Cloud bei mobilen Implementierungen.

Berichtsumfang und Marktsegmentierung für mobile Clouds

|

Eigenschaften |

Wichtige Markteinblicke für Mobile Cloud |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Mobile Cloud-Markttrends

„Steigende Nachfrage nach nahtlosen und spezialisierten mobilen Cloud-Diensten“

- Der Markt für mobile Clouds erlebt ein explosives Wachstum, das durch die zunehmende Verbreitung mobiler Geräte und den Bedarf an mobilem Zugriff auf Daten und Anwendungen vorangetrieben wird.

- So dominieren beispielsweise Technologiegiganten wie Amazon (AWS), Microsoft (Azure), Google Cloud und Salesforce die Landschaft und nutzen ihre robuste Infrastruktur, um mobil optimierte Cloud-Lösungen für Streaming, mobiles Workforce Management, Gaming, Finanzen und Gesundheitswesen bereitzustellen.

- Die Einführung der 5G-Technologie beschleunigt die Nachfrage nach Echtzeit-Hochgeschwindigkeits-Cloud-Diensten mit minimaler Latenz und ermöglicht anspruchsvollere mobile Apps, Remote-Zusammenarbeit und immersive Erlebnisse.

- Unternehmen setzen zunehmend auf Cloud-basierte mobile Plattformen für Personalmanagement, zentrale Datenspeicherung und Produktivität. KMUs werden im Jahr 2025 voraussichtlich mehr als die Hälfte ihres Technologiebudgets für Cloud-Dienste verwenden.

- Der Anstieg der generativen KI und des eingebetteten maschinellen Lernens in Cloud-Plattformen optimiert das Ressourcenmanagement, automatisiert Prozesse, verbessert das mobile Benutzererlebnis und schafft neue Funktionen für mobile Apps.

- Kleinere und Nischenanbieter tauchen mit branchenspezifischen Lösungen für Sektoren wie Gaming, Gesundheitswesen und Bildung auf und profitieren vom Trend zu vertikalisierten Cloud-Diensten

Mobile Cloud-Marktdynamik

Treiber

„Steigende Cloud-Nutzung und Verbreitung mobiler Geräte“

- Die flächendeckende Nutzung cloudbasierter Dienste sowie die rasant steigende Nutzung von Smartphones, Tablets und anderen vernetzten Geräten bleiben die Haupttreiber der Marktexpansion.

- Beispielsweise verlagern Unternehmen in Nordamerika, im asiatisch-pazifischen Raum und in Europa kritische Anwendungen in die mobile Cloud, um eine höhere Skalierbarkeit, eine bessere Datensynchronisierung und einen Fernzugriff zu erreichen. Die weltweiten Ausgaben für die öffentliche Cloud werden im Jahr 2025 voraussichtlich 723 Milliarden US-Dollar übersteigen.

- Unternehmen – vom Startup bis zum Großkonzern – nutzen mobile Cloud-Plattformen für die Anwendungsbereitstellung, Datenspeicherung, Echtzeitkommunikation und effiziente Zusammenarbeit zwischen verteilten Teams.

- Mobile Cloud-Dienste erfreuen sich zunehmender Nachfrage in stark nachgefragten Branchen wie Unterhaltung (Streaming, Gaming), Finanzen (mobile Zahlungen, Banking), Gesundheitswesen (mHealth-Apps) und Reisen, was den sich entwickelnden Bedürfnissen von Verbrauchern und Unternehmen entspricht.

- Verbesserungen in der Mobilfunktechnologie und die Einführung von Hybrid- und Multi-Cloud-Strategien steigern die Leistung, Flexibilität und Ausfallsicherheit der mobilen Cloud weiter.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datensicherheit, Datenschutz und Einhaltung gesetzlicher Vorschriften“

- Mit der zunehmenden Verbreitung mobiler Cloud-Dienste stellen Bedenken hinsichtlich Datensicherheit, Datenschutz und Einhaltung gesetzlicher Vorschriften eine große Herausforderung für Dienstanbieter und Endbenutzer dar.

- So erhöht beispielsweise die Abhängigkeit von Cloud-basierter Speicherung und Echtzeitverarbeitung sensibler mobiler Daten das Risiko von Datenschutzverletzungen, unbefugtem Zugriff und Compliance-Verstößen – insbesondere in regulierten Branchen wie dem Gesundheits- und Finanzwesen.

- Regulatorische Hürden und der sich entwickelnde Flickenteppich an Gesetzen zur Datensouveränität erfordern erhebliche Investitionen in robuste Cybersicherheit und lokalisiertes Datenhosting, was die Einführung bei einigen Organisationen möglicherweise verlangsamt.

- Die Komplexität der Verwaltung des sicheren Zugriffs über verschiedene mobile Endpunkte und mehrere Cloud-Umgebungen (öffentlich, privat, hybrid) erhöht die Sicherheitsbelastung für IT-Abteilungen und Cloud-Anbieter

- Kleineren Unternehmen fehlt es möglicherweise an Fachwissen und Ressourcen, um umfassende Sicherheitsmaßnahmen zu implementieren. Dies führt zu einer erhöhten Anfälligkeit und einer Zurückhaltung bei der Migration sensibler Workloads in die Cloud.

Mobile Cloud Marktumfang

Der Markt ist nach Servicemodell, Bereitstellungsmodell, Anwendung und Endnutzung segmentiert.

- Nach Servicemodell

Basierend auf dem Servicemodell ist der mobile Cloud-Markt in Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS) segmentiert. Das Segment Software as a Service hatte 2024 den größten Marktanteil, angetrieben durch die zunehmende Verbreitung cloudbasierter mobiler Anwendungen sowohl im Privat- als auch im Unternehmensumfeld. SaaS-Lösungen bieten nahtlosen Zugriff, reduzierte Gerätespeicherabhängigkeit und Echtzeitsynchronisierung und sind daher besonders bei Mobile-First-Nutzern beliebt. Unternehmen bevorzugen SaaS zunehmend aufgrund seiner Skalierbarkeit, der abonnementbasierten Preise und des minimalen Infrastrukturwartungsaufwands, was die breite Integration in mobile Workflows weiter vorantreibt.

Das Segment „Platform as a Service“ wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach flexiblen, skalierbaren Umgebungen für die Entwicklung und das Testen mobiler Anwendungen. PaaS unterstützt Entwickler mit vorgefertigten Backend-Diensten, optimiert den App-Lebenszyklus von der Erstellung bis zur Bereitstellung und ermöglicht eine schnellere Markteinführung. Der zunehmende Fokus auf DevOps, Microservices und Containerisierung beschleunigt die PaaS-Akzeptanz bei mobilorientierten Startups und Unternehmen weiter.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der mobile Cloud-Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Public-Cloud-Segment hatte 2024 mit 64,6 % den größten Marktanteil, was auf seine Kosteneffizienz, Skalierbarkeit und den einfachen Zugang für mobile Nutzer zurückzuführen ist. Es ermöglicht die schnelle Bereitstellung von Rechenressourcen und unterstützt eine Vielzahl mobiler Anwendungen, insbesondere solche mit schwankender Nachfrage. Die starke Präsenz globaler Cloud-Service-Anbieter und die weit verbreitete Internetverfügbarkeit untermauern die Dominanz der Public Cloud bei mobilen Implementierungen.

Das Hybrid-Cloud-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist der zunehmende Bedarf an einem ausgewogenen Verhältnis von Kontrolle und Flexibilität in mobilen Unternehmensumgebungen. Die Hybrid Cloud ermöglicht es Unternehmen, sensible Workloads auf privater Infrastruktur auszuführen und gleichzeitig die Skalierbarkeit der Public Cloud für mobile Anwendungen und Content-Bereitstellung zu nutzen. Dieses Bereitstellungsmodell ist besonders attraktiv für Unternehmen, die Datenhoheit, Compliance und Disaster-Recovery-Funktionen benötigen und gleichzeitig mobile Leistung und Skalierbarkeit gewährleisten möchten.

- Nach Anwendung

Der mobile Cloud-Markt ist nach Anwendung in Content Delivery, Datenspeicherung, Entwicklung mobiler Anwendungen und Cloud-Gaming segmentiert. Das Segment Content Delivery erzielte 2024 den größten Marktanteil, unterstützt durch den Anstieg von Videostreaming, Social-Media-Nutzung und mobilem Digitalkonsum. Mobile Cloud Content Delivery Networks (CDNs) verbessern das Benutzererlebnis durch reduzierte Latenz- und Pufferzeiten und sind daher für medienintensive Anwendungen unverzichtbar. Die Verbreitung von 5G und Edge Computing trägt ebenfalls zum Wachstum dieses Segments bei.

Cloud-Gaming wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen. Begünstigt werden diese durch Fortschritte bei mobilen GPUs, Cloud-Infrastrukturen mit geringer Latenz und die Nachfrage der Verbraucher nach leistungsstarkem Gaming auf Smartphones und Tablets. Cloud-Gaming macht High-End-Mobilhardware überflüssig, da die Spielverarbeitung in die Cloud ausgelagert wird. Dadurch werden Premium-Gaming-Erlebnisse einem breiteren Publikum zugänglich. Der Eintritt großer Technologieunternehmen in diesen Bereich und die Entwicklung plattformübergreifender Streaming-Dienste treiben dieses Segment rasant voran.

- Nach Endverwendung

Der mobile Cloud-Markt ist nach Endnutzung in Einzelnutzer, kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment Einzelnutzer erzielte 2024 den größten Umsatzanteil, was auf die weit verbreitete Nutzung cloudbasierter Apps für Speicher, Kommunikation, Medien und Produktivität auf mobilen Geräten zurückzuführen ist. Die zunehmende Verbreitung von Smartphones, verbesserte mobile Breitbandverbindungen und die Nutzung der Cloud für den Zugriff und die Sicherung persönlicher Daten tragen maßgeblich zur Dominanz dieses Segments bei.

Das Segment der kleinen und mittleren Unternehmen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da mobile Cloud-Dienste KMU eine kostengünstige Alternative zur herkömmlichen IT-Infrastruktur bieten. Mit begrenzten internen Ressourcen nutzen KMU mobile Cloud-Plattformen, um ihre Agilität zu steigern, Remote-Arbeit zu ermöglichen und ihre Abläufe effizient zu skalieren. Die zunehmende Verfügbarkeit branchenspezifischer mobiler Cloud-Tools für KMU beschleunigt zudem die Akzeptanz in verschiedenen Branchen wie Einzelhandel, Bildung und Logistik.

Regionale Analyse des Mobile Cloud-Marktes

- Nordamerika dominierte den mobilen Cloud-Markt mit dem größten Umsatzanteil von 52,57 % im Jahr 2024, was auf die weit verbreitete Nutzung von Smartphones, eine robuste Cloud-Infrastruktur und die starke Präsenz wichtiger Cloud-Dienstanbieter zurückzuführen ist.

- Das ausgereifte mobile Ökosystem und die Hochgeschwindigkeitsverbindungen der Region ermöglichen einen nahtlosen Zugriff auf mobile Cloud-Anwendungen in Sektoren wie BFSI, Gesundheitswesen und Medien

- Die Nachfrage nach skalierbaren und flexiblen Lösungen sowie der wachsende Trend zur Fernarbeit und mobilen Belegschaft beschleunigen die Einführung mobiler Cloud-Lösungen sowohl in Unternehmen als auch bei Einzelnutzern weiter.

Einblicke in den US-Mobile-Cloud-Markt

Der US-amerikanische Mobile-Cloud-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die rasante digitale Transformation, die hohe Verbreitung mobiler Geräte und die starke Nachfrage der Unternehmen nach skalierbaren, Cloud-basierten Mobilitätslösungen zurückzuführen. Unternehmen aus den Bereichen Finanzen, Gesundheitswesen, Medien und Einzelhandel nutzen mobile Cloud-Dienste, um ihre Abläufe zu optimieren, die Leistung mobiler Apps zu verbessern und ein nahtloses Nutzererlebnis zu bieten. Die zunehmende Nutzung mobiler Apps für Remote-Zusammenarbeit, Video-Streaming, Mobile Banking und E-Commerce treibt die Nachfrage weiter an. Darüber hinaus profitieren die USA von der frühen Einführung Cloud-nativer Technologien, dem flächendeckenden Einsatz von Edge Computing und der starken Integration von KI und Analytik, was insgesamt die Marktaussichten für Mobile Cloud stärkt.

Einblicke in den europäischen Mobile Cloud-Markt

Europa wird im Prognosezeitraum voraussichtlich ein starkes Wachstum im mobilen Cloud-Markt verzeichnen, unterstützt durch Digitalisierungsbemühungen, strenge Datenschutzbestimmungen und eine zunehmende Verlagerung hin zu Mobile-First-Geschäftsmodellen. Die Region profitiert von einer gut ausgebauten digitalen Infrastruktur und einer hohen mobilen Internetdurchdringung, was eine breite Nutzung mobiler Cloud-Anwendungen im öffentlichen und privaten Sektor ermöglicht. Da Unternehmen auf mehr Agilität, Effizienz und Nutzerengagement setzen, werden mobile Cloud-Plattformen zunehmend in Branchen wie Bildung, Gesundheitswesen, Einzelhandel und Medien eingesetzt. Die steigende Nachfrage nach sicheren, DSGVO-konformen mobilen Cloud-Lösungen treibt den Markt in dieser Region weiter an, ebenso wie Innovationen in der Entwicklung mobiler Apps und der mobilen Mitarbeiterförderung.

Einblicke in den britischen Mobile Cloud-Markt

Der britische Mobile-Cloud-Markt wird voraussichtlich jährlich stark wachsen, angetrieben durch die hohe Nachfrage nach Unternehmensmobilität, digitalem Banking und Online-Diensten. Die ausgereifte IKT-Infrastruktur des Landes, die hohe Smartphone-Nutzung und der fortschrittliche Ansatz zur digitalen Transformation haben ein günstiges Umfeld für die Einführung mobiler Cloud-Lösungen geschaffen. Branchen wie Fintech, Gesundheitswesen und E-Commerce investieren aktiv in mobile Cloud-Lösungen, um die Servicebereitstellung und die operative Flexibilität zu verbessern. Der Fokus der Regierung auf intelligente öffentliche Dienste und sichere Cloud-Umgebungen sowie die zunehmende Beliebtheit von mobilem Lernen und mobiler Gesundheitsversorgung verstärken die Nachfrage sowohl im Privat- als auch im Unternehmensmarkt weiter.

Einblicke in den deutschen Mobile Cloud-Markt

Der deutsche Mobile-Cloud-Markt wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die starke industrielle Basis und den zunehmenden Fokus auf sicheres Cloud Computing. Die Fertigungs- und Automobilbranche zählen zu den wichtigsten Anwendern mobiler Cloud-Plattformen, um Echtzeit-Datenzugriff zu ermöglichen und mobile Arbeitsabläufe zu optimieren. Deutsche Unternehmen legen Wert auf Datenschutz, Kontrolle und Datensouveränität, was zu einer steigenden Nachfrage nach hybriden mobilen Cloud-Modellen führt. Mit laufenden Investitionen in Industrie 4.0, intelligente Fabriken und Mitarbeitermobilität baut Deutschland die Nutzung mobiler Clouds in industriellen Anwendungen sowie im Gesundheitswesen, Bildungswesen und der öffentlichen Verwaltung aus.

Einblicke in den Mobile Cloud-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Verbreitung von Smartphones, die Verbesserung der Mobilfunkinfrastruktur und aggressive staatliche Digitalisierungsinitiativen zurückzuführen. Die dynamischen Volkswirtschaften der Region – insbesondere China, Indien und Japan – nutzen mobile Cloud-Technologien, um Innovationen in den Bereichen Bildung, Handel, Finanzen und Unterhaltung zu fördern. Die Erschwinglichkeit mobiler Geräte und Cloud-Dienste sowie die wachsende technikaffine Bevölkerung führen zu einer deutlichen Steigerung der mobilen Cloud-Nutzung. Sowohl Startups als auch Unternehmen nutzen mobile Cloud-Plattformen, um ihre Dienste zu skalieren, die Leistung mobiler Apps zu verbessern und ein breiteres Publikum zu erreichen. Die steigende Nachfrage der Region nach On-Demand-Videos, mobilen Zahlungen und Cloud-Gaming treibt die Marktdynamik zusätzlich an.

Einblicke in den japanischen Mobile Cloud-Markt

Der japanische Markt für mobile Clouds gewinnt dank seiner hochmodernen Telekommunikationsinfrastruktur und der zunehmenden Nutzung cloudbasierter mobiler Dienste an Bedeutung. Japanische Verbraucher und Unternehmen integrieren zunehmend mobile Cloud-Plattformen für Produktivität, Zusammenarbeit und Sicherheit in privaten und geschäftlichen Umgebungen. Der Aufstieg von Smart Homes, vernetzten Fahrzeugen und KI-gestützten mobilen Anwendungen treibt die Nachfrage nach reaktionsschnellen und zuverlässigen mobilen Cloud-Lösungen an. Darüber hinaus treibt die alternde Bevölkerung Japans die Entwicklung mobiler, cloudbasierter Gesundheitstools voran, die Zugänglichkeit, Fernüberwachung und Benutzerfreundlichkeit bieten und so den Anwendungsbereich des Landes weiter erweitern.

Einblicke in den chinesischen Mobile Cloud-Markt

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Mobile-Cloud-Markt. Dies ist auf ein boomendes digitales Ökosystem, eine schnell wachsende Smartphone-Verbreitung und staatliche Unterstützung für intelligente Infrastruktur und digitale Dienste zurückzuführen. Cloudbasierte mobile Anwendungen sind in Branchen wie Bildung, Gesundheitswesen, E-Commerce und Online-Gaming weit verbreitet. Große inländische Technologieunternehmen sind führend bei Innovationen im Bereich mobiler Cloud-Plattformen und bieten kostengünstige und skalierbare Lösungen, die auf die lokalen Nutzerbedürfnisse zugeschnitten sind. Dank starker politischer Unterstützung, der rasanten Urbanisierung und steigender Investitionen in Smart-City-Projekte bleibt China weiterhin führend auf dem regionalen Markt und macht mobile Cloud-Lösungen für Unternehmen und Verbraucher gleichermaßen zugänglicher.

Marktanteil der mobilen Cloud

Die mobile Cloud-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Google LLC (USA)

- T-Mobile (USA)

- AT&T (USA)

- SAP (Deutschland)

- IBM (USA)

- Oracle (USA)

- Salesforce (USA)

- Intel (USA)

- Red Hat (USA)

- Cisco (USA)

- Microsoft Corporation (USA)

- VMware (USA)

- Huawei (China)

- Amazon (USA)

- Alibaba (China)

Neueste Entwicklungen im globalen Mobile Cloud-Markt

- Im November 2024 brachte die ZTE Corporation in Zusammenarbeit mit China Mobile eine KI-gestützte Green Telco Cloud-Lösung mit verschiedenen Hardware-Architekturen auf den Markt. Durch die Integration künstlicher Intelligenz zur Verbesserung der Energieeffizienz in Telco-Cloud-Umgebungen unterstreicht die Lösung die wachsende Dynamik hin zu nachhaltiger, intelligenter Infrastruktur. Diese Initiative stärkt Chinas Position bei energieoptimierten mobilen Cloud-Innovationen und setzt Maßstäbe für die KI-Integration in Telco-Cloud-Lösungen.

- Im Oktober 2024 führte Zoom Video Communications seine Cloud-Lösung Zoom Phone in Indien ein, beginnend mit dem Maharashtra Telecom Circle (Pune). Als Indiens erster lizenzierter Cloud-PBX-Dienst, der vom DoT zugelassen wurde, markiert dieser Schritt einen signifikanten Ausbau der mobilen Cloud-Kommunikation auf Unternehmensniveau in einem der am schnellsten wachsenden Telekommunikationsmärkte und stärkt Indiens Übergang zu cloudbasierten Sprach- und Kollaborationsplattformen.

- Im Februar 2024 wurde eine gemeinsame Innovation von China Mobile und Huawei von der vom chinesischen Ministerium für Informationstechnologie (MIIT) geförderten Publikation mit dem Preis „Rechenleistungsfähige innovative Anwendung“ ausgezeichnet. Die Anerkennung ihrer Initiative „Mobile Cloud Phone“ unterstreicht die strategische Rolle cloudbasierter mobiler Erlebnisse bei der Weiterentwicklung von 5G-Diensten, der Verbesserung der Benutzerfreundlichkeit und der Förderung der Verbreitung rechenintensiver mobiler Cloud-Anwendungen in ganz China.

- Im Oktober 2023 führte Bharti Airtel Airtel CCaaS (Contact Center as a Service) ein – Indiens erste Omnichannel-Cloud-Contact-Center-Plattform für Unternehmen. Dieses Angebot erweitert den Umfang der Cloud-Kommunikation in Unternehmen, indem es ein einheitliches Erlebnis über alle Kanäle hinweg bietet, die mobile Cloud-Nutzung in der indischen Unternehmenslandschaft beschleunigt und Airtels führende Position im Bereich der Business-Cloud-Dienste stärkt.

- Im März 2022 stellte Nokia auf dem MWC 2022 seine Adaptive Cloud Networking-Lösung vor, die agile, automatisierte und konsumierbare Cloud-Netzwerke für Serviceprovider ermöglicht. Diese Entwicklung unterstützt Telekommunikationsunternehmen bei der Modernisierung ihrer Infrastruktur und verstärkt den Wandel hin zu programmierbaren, skalierbaren Cloud-Umgebungen, die für die weltweite Weiterentwicklung mobiler Cloud-Dienste entscheidend sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.