Global Mobile Gamma Cameras Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.83 Million

USD

82.06 Million

2024

2032

USD

56.83 Million

USD

82.06 Million

2024

2032

| 2025 –2032 | |

| USD 56.83 Million | |

| USD 82.06 Million | |

| % | |

|

Globale Marktsegmentierung für mobile Gammakameras nach Produkttyp (mobile Einkopf-Gammakamera, mobile Doppelkopf-Gammakamera, mobile Dreikopf-Gammakamera und tragbare mobile Gammakamera), Indikationen (Herzbildgebung, Brustbildgebung, hepatobiliäre Bildgebung, GI-Bildgebung, Nierenbildgebung, Gehirnbildgebung und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren , Krebsforschungsinstitute und Fachkliniken) – Branchentrends und Prognose bis 2032

Mobile Gammakameras Marktgröße

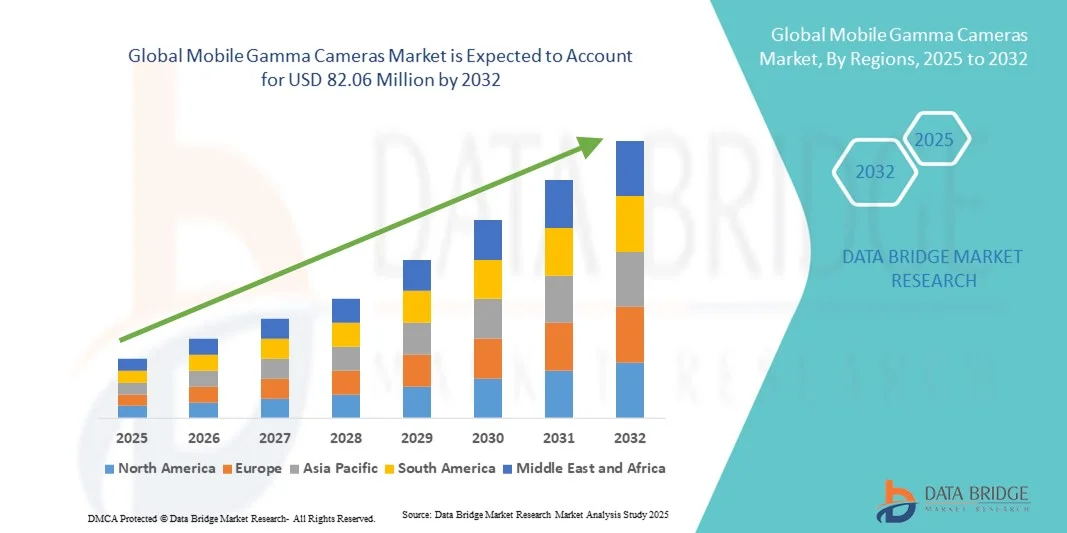

- Der globale Markt für mobile Gammakameras hatte im Jahr 2024 einen Wert von 56,83 Millionen US-Dollar und dürfte bis 2032 einen Wert von 82,06 Millionen US-Dollar erreichen , bei einer CAGR von 4,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und kontinuierliche technologische Innovationen in der Nuklearmedizin vorangetrieben, die eine genauere und effizientere Erkennung von Radiotracern im klinischen Umfeld ermöglichen. Die Entwicklung tragbarer und kompakter Gammakamerasysteme verbessert die Zugänglichkeit und den Komfort in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen.

- Darüber hinaus treibt die steigende Nachfrage nach präzisen Echtzeit-Bildgebungslösungen und minimalinvasiven Diagnoseverfahren die Einführung mobiler Gammakameras voran. Diese konvergierenden Faktoren beschleunigen die Verbreitung mobiler Gammakameralösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für mobile Gammakameras

- Der Markt für mobile Gammakameras umfasst fortschrittliche tragbare nukleare Bildgebungssysteme, die für die funktionelle Bildgebung in der Kardiologie, Onkologie und Chirurgie am Point-of-Care entwickelt wurden. Diese Systeme bieten hochauflösende Bilder in kompakten, mobilen Formaten und ermöglichen so eine schnelle Diagnostik und ein verbessertes Patientenmanagement.

- Darüber hinaus beflügelt die steigende Nachfrage nach tragbaren und flexiblen Gamma-Bildgebungslösungen, die problemlos in Operationssälen, in der Notaufnahme und in abgelegenen Gesundheitseinrichtungen eingesetzt werden können, den Markt für mobile Gammakameras erheblich.

- Nordamerika dominierte den Markt für mobile Gammakameras mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, unterstützt durch die starke Präsenz wichtiger Hersteller, die hohe Akzeptanz fortschrittlicher medizinischer Bildgebungssysteme und erhebliche Gesundheitsausgaben. Die USA verzeichneten ein bemerkenswertes Wachstum aufgrund des zunehmenden Einsatzes mobiler Gammakameras in der Nuklearmedizin, Kardiologie und Onkologie sowie Innovationen bei kompakten und hochauflösenden Bildgebungssystemen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für mobile Gammakameras sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, das wachsende Bewusstsein für nukleare Bildgebung und die zunehmende Urbanisierung in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment der mobilen Einzelkopf-Gammakameras dominierte den Markt für mobile Gammakameras mit dem größten Marktanteil von 42,8 % im Jahr 2024. Dies ist auf die Erschwinglichkeit, Benutzerfreundlichkeit und breite Akzeptanz in kleinen und mittelgroßen Gesundheitseinrichtungen zurückzuführen. Einzelkopfsysteme bieten ein ausgewogenes Verhältnis zwischen Bildqualität und einfacher Bedienung und eignen sich daher ideal für routinemäßige nuklearmedizinische Bildgebungsverfahren wie Herz- oder Nierenscans.

Berichtsumfang und Marktsegmentierung für mobile Gammakameras

|

Eigenschaften |

Wichtige Markteinblicke zu mobilen Gammakameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für mobile Gammakameras

Verbesserter Komfort durch fortschrittliche Bildgebung und Portabilität

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für mobile Gammakameras ist die Integration kompakter, tragbarer und hochauflösender Bildgebungssysteme, die Klinikern mehr diagnostische Flexibilität bieten. Die Möglichkeit, Gammakameras in verschiedene klinische Umgebungen, an Patientenbetten oder an entfernte Standorte zu transportieren, verbessert die Arbeitseffizienz und die Patientenversorgung erheblich.

- Tragbare mobile Gammakameras wie die neuesten SPECT- und PET/SPECT-Hybridsysteme ermöglichen es Ärzten, nuklearmedizinische Bildgebungsverfahren durchzuführen, ohne dass Patienten stationäre Bildgebungsräume aufsuchen müssen. Dies reduziert Verzögerungen bei Diagnose und Behandlung. Ebenso ermöglichen kompakte tragbare Gammasonden die intraoperative Bildgebung bei onkologischen und kardiologischen Eingriffen und bieten Echtzeit-Anleitungen während der Operationen.

- Die fortschrittliche Detektortechnologie moderner mobiler Gammakameras bietet hohe Empfindlichkeit und Genauigkeit und ermöglicht die Früherkennung von Tumoren, Organfunktionsstörungen und anderen klinischen Erkrankungen. Beispielsweise verbessern hochmoderne CZT-Detektoren (Cadmium-Zink-Tellurid) die räumliche Auflösung und minimieren gleichzeitig die Strahlenbelastung. Diese Fortschritte machen mobile Gammakameras für vielfältige Anwendungen in Krankenhäusern, Ambulanzen und Fachkliniken geeignet.

- Die Integration mit digitalen Bildgebungsplattformen und Softwareanalyse ermöglicht eine zentrale Überwachung, Bildspeicherung und automatisierte Berichterstellung. Ärzte können schnell auf Patientenscans zugreifen und diese analysieren, was die diagnostische Genauigkeit und die klinische Entscheidungsfindung verbessert.

- Der Trend zu kompakten, leistungsstarken und vernetzten Gamma-Bildgebungssystemen verändert die Erwartungen der Anwender im diagnostischen und chirurgischen Umfeld. Hersteller entwickeln daher tragbare mobile Gammakameras mit Funktionen wie Echtzeit-Bildgebung, Multimodalität und ergonomischem Design für eine einfache Handhabung in verschiedenen klinischen Szenarien.

- Die Nachfrage nach mobilen Gammakameras, die Tragbarkeit, hochauflösende Bildgebung und effiziente Arbeitsabläufe vereinen, wächst sowohl im Krankenhaus- als auch im ambulanten Bereich rasant, da Gesundheitsdienstleister zunehmend schnelleren, sichereren und präziseren Diagnoseverfahren den Vorzug geben.

Marktdynamik für mobile Gammakameras

Treiber

Wachsender Bedarf aufgrund zunehmender diagnostischer Anwendungen und tragbarer Bildgebung

- Die steigende Nachfrage nach präziser nuklearer Bildgebung vor Ort in der Onkologie, Kardiologie und Orthopädie ist ein wichtiger Treiber für die zunehmende Nutzung mobiler Gammakameras.

- So kündigte Siemens Healthineers im April 2024 die Einführung seines tragbaren SPECT-Gammakamerasystems an, das für den Einsatz in abgelegenen oder räumlich begrenzten Gesundheitseinrichtungen entwickelt wurde und den Zugang zu qualitativ hochwertiger Bildgebung verbessert. Solche Initiativen wichtiger Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Mobile Gammakameras ermöglichen Echtzeit-Bildgebung während chirurgischer Eingriffe, reduzieren den Patiententransport und ermöglichen schnellere klinische Entscheidungen

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen erhöht den Bedarf an nuklearmedizinischen Bildgebungslösungen sowohl im Krankenhaus als auch im ambulanten Bereich.

- Die Tragbarkeit und das kompakte Design dieser Systeme ermöglichen es Gesundheitsdienstleistern, ihre Diagnosemöglichkeiten auf kleinere Kliniken, mobile Gesundheitseinheiten und ländliche Krankenhäuser auszuweiten.

- Technologische Fortschritte wie hybride Bildgebungssysteme, verbesserte Detektorempfindlichkeit und integrierte Softwareanalyse verbessern die Genauigkeit und reduzieren die Strahlenbelastung

- Steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern bieten Chancen für den Einsatz mobiler Gammakameras in bisher unterversorgten Regionen

- Die Möglichkeit, schnelle Scans durchzuführen, Patientenbewegungen zu minimieren und präzise Ergebnisse zu liefern, führt zu einer starken Nachfrage nach tragbaren Bildgebungslösungen

- Schulungsprogramme für medizinisches Fachpersonal und eine einfachere Integration in bestehende Arbeitsabläufe fördern die Akzeptanz zusätzlich

- Insgesamt treibt der Trend zu praktischen, präzisen und tragbaren Bildgebungssystemen den Markt für mobile Gammakameras voran

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Einschränkungen

- Die relativ hohen Kosten moderner mobiler Gammakameras können die Akzeptanz insbesondere in kleineren Kliniken oder Entwicklungsregionen einschränken. Ausgefeilte Detektortechnologie und die Integration mehrerer Modalitäten tragen zu den hohen Preisen bei.

- Die behördlichen Genehmigungsverfahren für nuklearbildgebende Geräte sind von Land zu Land unterschiedlich, was den Markteintritt verzögern und die Betriebskosten für die Hersteller erhöhen kann.

- Wartungs-, Kalibrierungs- und Schulungsanforderungen für mobile Gammakameras erhöhen die Gesamtbetriebskosten, was kleinere Gesundheitseinrichtungen abschrecken kann

- Sicherheitsbedenken im Zusammenhang mit der Strahlenbelastung sind in modernen Systemen zwar minimal, erfordern jedoch die Einhaltung strenger Protokolle, was die Bereitstellung komplexer macht.

- Einige Gesundheitsdienstleister zögern weiterhin, in tragbare Bildgebungssysteme zu investieren, bis Kosten-Nutzen-Analysen klare Verbesserungen der Arbeitsabläufe und der Patientenergebnisse nachweisen.

- Die Kostenerstattungsrichtlinien in bestimmten Regionen decken möglicherweise nicht alle Verfahren mit mobilen Gammakameras ab, was deren Einsatz in ambulanten oder abgelegenen Einrichtungen einschränkt.

- Unternehmen müssen in laufende Forschung und Entwicklung investieren, um Betriebskosten zu senken, Sicherheitsfunktionen zu verbessern und die Gerätebedienbarkeit zu vereinfachen.

- Während die Preise mit dem technologischen Fortschritt allmählich sinken, stellen die anfänglichen Investitionen und Infrastrukturanforderungen immer noch ein Hindernis für eine breitere Akzeptanz dar.

- Aufklärung über den klinischen Nutzen, die Sicherheitsprotokolle und die Betriebseffizienz mobiler Gammakameras ist unerlässlich, um die Zurückhaltung des Marktes zu überwinden

- Insgesamt wird die Bewältigung der Kosten-, Regulierungs- und Betriebsherausforderungen für ein nachhaltiges Wachstum im Markt für mobile Gammakameras von entscheidender Bedeutung sein.

Marktumfang für mobile Gammakameras

Der Markt ist nach Produkttyp, Indikationen und Endverbrauchern segmentiert.

- Nach Produkttyp

Der Markt für mobile Gammakameras ist nach Produkttyp in mobile Einkopf-Gammakameras, mobile Doppelkopf-Gammakameras, mobile Dreikopf-Gammakameras und tragbare mobile Gammakameras unterteilt. Das Segment der mobilen Einkopf-Gammakameras hatte 2024 mit 42,8 % den größten Marktanteil, was auf seine Erschwinglichkeit, Benutzerfreundlichkeit und breite Akzeptanz in kleinen und mittelgroßen Gesundheitseinrichtungen zurückzuführen ist. Einkopfsysteme bieten ein ausgewogenes Verhältnis zwischen Bildqualität und einfacher Bedienung und eignen sich daher ideal für routinemäßige nuklearmedizinische Bildgebungsverfahren wie Herz- oder Nierenscans. Krankenhäuser und Fachkliniken bevorzugen häufig Einkopfgeräte aufgrund der geringeren Installations- und Wartungskosten. Diese Systeme sind tragbar und ermöglichen die Bildgebung am Krankenbett sowie den Einsatz im ambulanten Bereich. Das Segment profitiert von hoher Zuverlässigkeit, minimalem Schulungsaufwand und der Kompatibilität mit Standardprotokollen der Nuklearmedizin. Das wachsende Bewusstsein für die Vorteile mobiler Bildgebung in der Frühdiagnose sorgt zudem für eine konstante Nachfrage. Die Verfügbarkeit in Schwellenländern, wo Budgetbeschränkungen den Einsatz von Mehrkopfkameras einschränken, stärkt dieses Segment zusätzlich. Technologische Verbesserungen wie eine höhere Detektorempfindlichkeit und eine reduzierte Strahlendosis machen Einkopfkameras effektiver. Insgesamt sind mobile Gammakameras mit einem Kopf nach wie vor der weltweit am häufigsten verwendete Produkttyp.

Das Segment der mobilen Doppelkopf-Gammakameras wird voraussichtlich zwischen 2025 und 2032 mit 21,3 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die überlegene Bildauflösung, die höhere Empfindlichkeit und die Fähigkeit, komplexe nuklearmedizinische Bildgebungsverfahren durchzuführen. Doppelkopfsysteme werden bevorzugt in kardiologischen, hepatobiliären und onkologischen Anwendungen eingesetzt, bei denen eine präzise Lokalisierung entscheidend ist. Krankenhäuser und Krebsforschungsinstitute setzen diese Systeme zunehmend ein, um die diagnostische Genauigkeit zu verbessern. Steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Ballungszentren und Fachkliniken, unterstützen die schnelle Einführung. Die Möglichkeit, mehrere Winkel gleichzeitig zu erfassen, reduziert die Scanzeit und erhöht den Patientenkomfort. Die Integration mit fortschrittlicher Bildgebungssoftware und digitaler Analyse verbessert den klinischen Arbeitsablauf zusätzlich. Die steigende Prävalenz chronischer Krankheiten, die eine nuklearmedizinische Bildgebung erfordern, treibt die Nachfrage zusätzlich an. Tragbare Konfigurationen ermöglichen den Einsatz in abteilungsübergreifenden Umgebungen. Behördliche Zulassungen und Erstattungsrichtlinien zugunsten fortschrittlicher Bildgebungslösungen beschleunigen das Wachstum. Insgesamt verzeichnen Doppelkopfsysteme aufgrund technologischer Vorteile und steigender klinischer Anforderungen eine rasante Verbreitung.

- Nach Angaben

Der Markt für mobile Gammakameras ist nach Indikationen in die Bereiche Herzbildgebung, Brustbildgebung, hepatobiliäre Bildgebung, GI-Bildgebung, Nierenbildgebung, Gehirnbildgebung und weitere unterteilt. Das Segment Herzbildgebung hielt 2024 mit 40,5 % den größten Marktanteil, da Herz-Kreislauf-Erkrankungen weltweit weiterhin eine der häufigsten Morbiditätsursachen sind. Mobile Gammakameras sind wichtige Diagnoseinstrumente zur Erkennung von Perfusionsdefekten, Ischämien und Herzinfarkten. Krankenhäuser und spezialisierte Kardiologiezentren bevorzugen mobile Systeme für Herzuntersuchungen am Krankenbett und bei ambulanten Patienten. Die Herzbildgebung erfordert präzise, hochempfindliche Bilder, was die Einführung mobiler Kameras mit fortschrittlichen Detektoren vorantreibt. Tragbare Gammakameras ermöglichen eine zeitnahe Diagnose in der Notfall- oder Intensivmedizin. Das gestiegene Bewusstsein von Patienten und Ärzten für die Früherkennung von Herzerkrankungen steigert die Nachfrage. Kontinuierliche Verbesserungen in der Softwareanalyse und Bildrekonstruktion erhöhen die diagnostische Genauigkeit. Die Integration in PACS-Systeme von Krankenhäusern und die Optimierung von Arbeitsabläufen tragen ebenfalls zur Akzeptanz bei. Insgesamt dominiert die Herzbildgebung aufgrund der hohen klinischen Notwendigkeit und etablierter Verfahrensprotokolle.

Das Segment Brustbildgebung wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,7 % verzeichnen, angetrieben durch die steigende Prävalenz von Brustkrebs und verstärkte Screening-Initiativen weltweit. Mobile Gammakameras ermöglichen eine genaue Wächterlymphknotenkartierung und intraoperative Führung bei Brustkrebsoperationen. Kliniken und Krankenhäuser setzen diese tragbaren Bildgebungssysteme zunehmend ein, um gezielte, minimalinvasive Verfahren durchzuführen. Verbesserte Detektorempfindlichkeit und hybride Bildgebungsmodalitäten verbessern die Läsionslokalisierung. Steigendes Patientenbewusstsein und staatlich geförderte Screening-Programme fördern die Akzeptanz. Die Möglichkeit, Bilder am Krankenbett durchzuführen, reduziert Patientenbewegungen und optimiert Arbeitsabläufe. Technologische Fortschritte wie kompakte CZT-Detektoren und multimodale Integration fördern die klinische Präferenz. Verbesserte Erschwinglichkeit und erweiterte Erstattungsrichtlinien tragen ebenfalls dazu bei. Insgesamt wächst das Segment Brustbildgebung aufgrund der steigenden klinischen Nachfrage und technologischer Innovationen schnell.

- Von Endbenutzern

Der Markt für mobile Gammakameras ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Krebsforschungsinstitute und Fachkliniken unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 48,2 % den größten Marktanteil aufgrund des hohen Patientenaufkommens, der hohen diagnostischen Anforderungen und der Nutzung in mehreren Abteilungen. Krankenhäuser setzen mobile Gammakameras für verschiedene Anwendungen ein, darunter die Bildgebung von Herz, Nieren und onkologischen Erkrankungen. Hoher Durchsatz und die Verfügbarkeit ausgebildeter Nuklearmediziner unterstützen einen flächendeckenden Einsatz. Das Segment profitiert von einer etablierten Infrastruktur, behördlichen Zulassungen und der Integration in bestehende Diagnosesysteme. Krankenhäuser nutzen mobile Kameras auch für die intraoperative Bildgebung bei komplexen Eingriffen. Die Nachfrage wird durch die zunehmende Prävalenz chronischer Erkrankungen und den Fokus auf Früherkennung verstärkt. Finanzierung und Versicherungsschutz ermöglichen es Krankenhäusern, in moderne Geräte zu investieren. Insgesamt dominieren Krankenhäuser aufgrund ihrer Größe, Ressourcenverfügbarkeit und vielfältigen klinischen Anwendungen als primäre Endnutzer.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,5 % verzeichnen. Grund dafür ist die Zunahme ambulanter und minimalinvasiver Eingriffe, die eine präzise intraoperative Bildgebung erfordern. Mobile Gammakameras ermöglichen Echtzeit-Bildgebung zur Operationsführung, verbessern die Ergebnisse und verkürzen die Patientenverweildauer. Sie werden zunehmend in städtischen und vorstädtischen Zentren eingesetzt, wo ein effizienter Patientendurchsatz entscheidend ist. Technologische Fortschritte, kompaktes Design und die einfache Integration in kleinere Einrichtungen fördern eine schnelle Akzeptanz. Die zunehmende Verbreitung ambulanter nuklearmedizinischer Verfahren und die Kosteneffizienz mobiler Lösungen unterstützen die Akzeptanz zusätzlich. Verbesserter Patientenkomfort und optimierte Arbeitsabläufe tragen zum Wachstum des Segments bei. Schulungsprogramme und Supportleistungen der Hersteller erleichtern die Nutzung im ambulanten Bereich. Der erweiterte Versicherungsschutz für fortschrittliche Bildgebung macht sie erschwinglicher. Insgesamt verzeichnen ambulante Operationszentren aufgrund von Verfahrenseffizienz und betrieblichen Vorteilen ein schnelles Wachstum.

Regionale Analyse des Marktes für mobile Gammakameras

- Nordamerika dominierte den Markt für mobile Gammakameras mit dem größten Umsatzanteil von 41,3 % im Jahr 2024

- Unterstützt durch eine starke Präsenz wichtiger Hersteller, eine hohe Akzeptanz moderner medizinischer Bildgebungssysteme und erhebliche Gesundheitsausgaben

- Der Markt verzeichnete ein bemerkenswertes Wachstum aufgrund der zunehmenden Verwendung mobiler Gammakameras in der Nuklearmedizin, Kardiologie und Onkologie sowie aufgrund von Innovationen bei kompakten und hochauflösenden Bildgebungssystemen.

Markteinblicke für mobile Gammakameras in den USA

Der US-Markt für mobile Gammakameras erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach Point-of-Care-Bildgebung und die Einführung kompakter, hochauflösender Systeme. Krankenhäuser und Kliniken nutzen zunehmend mobile Gammakameras für die nuklearmedizinische, kardiologische und onkologische Diagnostik. Technologische Fortschritte wie eine verbesserte Detektoreffizienz, bessere Bildverarbeitungssoftware und Mobilität haben zum Marktwachstum beigetragen und unterstützen zeitnahe klinische Entscheidungen sowie verbesserte Patientenergebnisse.

Markteinblick in Europa für mobile Gammakameras

Der europäische Markt für mobile Gammakameras wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Nachfrage nach funktioneller Bildgebung, strenge Gesundheitsstandards und die zunehmende Verbreitung tragbarer Bildgebungsgeräte zurückzuführen. Das Wachstum wird durch Investitionen in die Gesundheitsinfrastruktur, eine alternde Bevölkerung und den Bedarf an hochwertiger Bildgebung in der Onkologie, Kardiologie und bei chirurgischen Eingriffen unterstützt. Länder wie Deutschland, Frankreich und Italien verzeichnen einen zunehmenden Einsatz in Krankenhäusern und Diagnosezentren.

Markteinblick in mobile Gammakameras in Großbritannien

Der britische Markt für mobile Gammakameras wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Einführung mobiler Bildgebungssysteme in Krankenhäusern und Fachkliniken. Die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Herzerkrankungen sowie der wachsende Bedarf an Frühdiagnosen sind wichtige Wachstumsfaktoren. Der Markt profitiert von der gut ausgebauten Gesundheitsinfrastruktur des Landes und der unterstützenden Politik für fortschrittliche Medizintechnologien.

Markteinblick in Deutschland für mobile Gammakameras

Der deutsche Markt für mobile Gammakameras dürfte im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in den Bereichen Nuklearmedizin, Onkologie und Kardiologie sowie die Nachfrage nach innovativen Bildgebungslösungen zurückzuführen. Deutsche Krankenhäuser und Diagnosezentren setzen zunehmend auf tragbare Gammakameras, um flexible Bildgebungsabläufe zu ermöglichen, den Patientendurchsatz zu verbessern und die Verfahrenseffizienz zu steigern.

Markteinblick für mobile Gammakameras im asiatisch-pazifischen Raum

Der Markt für mobile Gammakameras im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Das Wachstum ist auf steigende Investitionen in die Gesundheitsinfrastruktur, das wachsende Bewusstsein für nukleare Bildgebung und die zunehmende Urbanisierung in Ländern wie China, Indien und Japan zurückzuführen. Der Einsatz mobiler Gammakameras in Krankenhäusern und Diagnosezentren wird durch den verbesserten Zugang zur Gesundheitsversorgung, technologische Fortschritte und kostengünstige Lösungen weiter gefördert.

Markteinblick in Japan für mobile Gammakameras

Der japanische Markt für mobile Gammakameras gewinnt aufgrund der hohen Gesundheitsstandards des Landes, der steigenden Nachfrage nach funktioneller Bildgebung und des Bedarfs an kompakten Bildgebungslösungen in Krankenhäusern an Dynamik. Krankenhäuser setzen mobile Gammakameras für die kardiologische, onkologische und chirurgische Bildgebung ein, um die Patientenversorgung zu verbessern, die Durchlaufzeiten für Bildgebung zu verkürzen und die Diagnostik am Krankenbett zu erleichtern.

Markteinblick in China für mobile Gammakameras

Der chinesische Markt für mobile Gammakameras hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Prävalenz chronischer Krankheiten und steigende Investitionen in Nuklearmedizin und onkologische Bildgebung zurückzuführen. Krankenhäuser und Fachkliniken setzen mobile Gammakameras aufgrund ihrer Mobilität, Flexibilität und Fähigkeit ein, in verschiedenen klinischen Umgebungen qualitativ hochwertige Bilder zu liefern, was eine frühzeitige Diagnose und verbesserte Patientenergebnisse ermöglicht.

Marktanteil mobiler Gammakameras

Die Branche der mobilen Gammakameras wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Catalyst MedTech (USA)

- Spectrum Dynamics Medical (USA)

- DDD-Diagnostic A/S (Dänemark)

- Mediso Ltd. (Ungarn)

- MiE GmbH (Deutschland)

- Oncovision (Spanien)

- Dilon Technologies (USA)

- Crystal Photonics GmbH (Deutschland)

- Adolesco (Schweden)

- Gammasonics Institute of Medical Research Pty. Ltd. (Australien)

- Siemens Healthineers AG (Deutschland)

- General Electric Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für mobile Gammakameras

- Im Januar 2023 stellte Dilon Technologies die Ranger Vision+ vor, eine mobile Gammakamera der nächsten Generation, die für verbesserte Mobilität und Bildgebungsleistung entwickelt wurde. Mit einem Gewicht von nur 10 kg ist die Ranger Vision+ für den Einsatz in verschiedenen Umgebungen optimiert, darunter Gesundheitseinrichtungen, Einsatzfahrzeuge und Kliniken. Diese Markteinführung unterstreicht Dilons Engagement für die Weiterentwicklung funktioneller Bildgebungslösungen in der Nuklearmedizin.

- Im September 2025 stellte die Digirad Corporation die Cardius-3 vor, eine mobile All-in-One-Gammakamera speziell für die Herzbildgebung. Als erste und einzige dedizierte Dreikopf-Gammakamera für die Herzbildgebung bietet die Cardius-3 hochauflösende Bildgebungsfunktionen und erfüllt damit die Anforderungen von Krankenhäusern, Bildgebungszentren und Arztpraxen. Diese Entwicklung unterstreicht Digirads führende Rolle bei der Bereitstellung spezialisierter Bildgebungslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.