Global Mobile Health Platforms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.06 Billion

USD

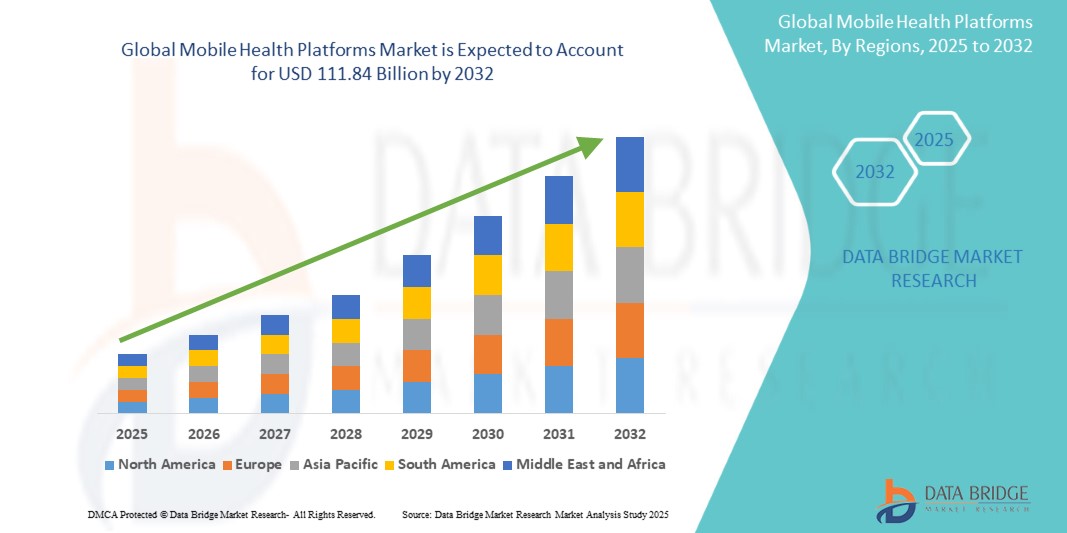

111.84 Billion

2024

2031

USD

23.06 Billion

USD

111.84 Billion

2024

2031

| 2025 –2031 | |

| USD 23.06 Billion | |

| USD 111.84 Billion | |

| % | |

|

Globale Marktsegmentierung für mobile Gesundheitsplattformen nach Servicetyp (Überwachungsdienste, Diagnosedienste, Behandlungsdienste, Wellness- und Fitnesslösungen und andere), Gerätetyp (Körper- und Temperaturmonitore, Blutzuckermessgeräte, Herzmonitore, Atmungsmonitore, Geräte zur Fernüberwachung von Patienten, hämodynamische Monitore, neurologische Monitore und andere), Interessenvertreter (Gesundheitsdienstleister, Anwendungs-/Inhaltsanbieter, Mobilfunkbetreiber und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für mobile Gesundheitsplattformen

Der Markt für mobile Gesundheitsplattformen wächst rasant. Dies ist auf Fortschritte in der digitalen Gesundheitstechnologie, die zunehmende Verbreitung von Smartphones und die steigende Nachfrage nach Lösungen für die Fernversorgung zurückzuführen. Diese Plattformen ermöglichen Patienten und Gesundheitsdienstleistern die Interaktion über mobile Anwendungen und bieten Dienste wie Telemedizin, Fernüberwachung und Patientendatenmanagement. Zu den wichtigsten Entwicklungen zählen die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen zur Personalisierung der Gesundheitsversorgung, die zunehmende Nutzung tragbarer Geräte zur Echtzeit-Gesundheitsüberwachung und der Ausbau von 5G-Netzen, die die Geschwindigkeit und Zuverlässigkeit mobiler Gesundheitsdienste verbessern. Insbesondere große Gesundheitsorganisationen und Technologieunternehmen arbeiten zusammen, um umfassende mobile Gesundheitslösungen zu entwickeln, die die Gesundheitsversorgung optimieren und die Behandlungsergebnisse verbessern. Darüber hinaus fördern behördliche Genehmigungen und Fortschritte im Bereich der Datensicherheit das Vertrauen in mobile Gesundheitsplattformen und deren Akzeptanz weltweit. Da die Gesundheitssysteme die digitale Transformation vorantreiben, steht dem Markt für mobile Gesundheitsplattformen ein deutliches Wachstum bevor, angetrieben durch den Bedarf an kostengünstigen, zugänglichen und patientenzentrierten Gesundheitslösungen.

Marktgröße für mobile Gesundheitsplattformen

Der globale Markt für mobile Gesundheitsplattformen hatte im Jahr 2024 ein Volumen von 23,06 Milliarden US-Dollar und soll bis 2032 voraussichtlich 111,84 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,82 % im Prognosezeitraum 2025 bis 2032. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Markttrends für mobile Gesundheitsplattformen

„ Aufstieg KI-gestützter Gesundheits-Apps“

Der wichtigste Trend im Markt für mobile medizinische Apps ist der Aufstieg KI-gestützter Gesundheits-Apps. Solche Apps nutzen künstliche Intelligenz, um Gesundheitsüberwachung in Echtzeit, diagnostische Unterstützung und personalisierte Behandlungspläne zu ermöglichen. Apps wie Ada und Babylon Health nutzen beispielsweise KI-Algorithmen, um Patientensymptome zu analysieren und Erkenntnisse zu liefern, die den Nutzern helfen, fundierte Entscheidungen über ihre Gesundheit zu treffen. Diese KI-Integration fördert nicht nur die Patientenbeteiligung, sondern verbessert auch die Genauigkeit medizinischer Untersuchungen und entlastet so die Gesundheitsdienstleister. Da die Smartphone-Verbreitung, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, weiter zunimmt und Regierungen digitale Gesundheitsinitiativen vorantreiben, wird die Nachfrage nach KI-gestützten mobilen medizinischen Apps voraussichtlich steigen.

Berichtsumfang und Marktsegmentierung für mobile Gesundheitsplattformen

|

Eigenschaften |

Wichtige Markteinblicke zum Markt für mobile Gesundheitsplattformen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika. |

|

Wichtige Marktteilnehmer |

Apple Inc. (USA), Medtronic (Irland), SAMSUNG (Südkorea), Koninklijke Philips NV (Niederlande), iHealth Labs Inc. (USA), AT&T Intellectual Property (USA), Veradigm LLC (USA), Qualcomm Technologies, Inc. (USA), Oracle (USA), Evolent (USA), Oscar Insurance (USA), Zest Health (USA), Athenahealth (USA), OMRON Corporation (Japan), Nokia (Finnland), Cisco Systems, Inc. (USA), AirStrip Technologies, Inc. (USA), BioTelemetry (USA), AliveCor, Inc. (USA). |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für mobile Gesundheitsplattformen

Mobile Gesundheitsplattformen sind digitale Systeme, die Gesundheitsdienstleistungen über mobile Geräte ermöglichen. Sie bieten eine Reihe von Funktionen wie Gesundheitsüberwachung, Datenmanagement, sichere Kommunikation und Gesundheitsaufklärung. Diese Plattformen ermöglichen es Nutzern, Vitalfunktionen zu verfolgen, persönliche Gesundheitsdaten zu verwalten, Termine zu vereinbaren und mit Gesundheitsdienstleistern zu kommunizieren – alles von ihrem Smartphone oder Tablet aus. Durch den Einsatz mobiler Technologien sollen diese Plattformen die Zugänglichkeit, den Komfort und die Effizienz der Gesundheitsversorgung verbessern. So können sich Patienten leichter um ihre Gesundheit kümmern und Anbieter zeitnahe Versorgung leisten.

Marktdynamik für mobile Gesundheitsplattformen

Treiber

- Steigende Smartphone-Durchdringung

Die zunehmende Verbreitung von Smartphones hat den Zugang zu mobilen Gesundheitsanwendungen deutlich erweitert. Laut dem Weltwirtschaftsforum waren beispielsweise im Jahr 2022 weltweit mehr als 8,58 Milliarden Mobilfunkverträge in Betrieb. Diese weite Verbreitung hat das Wachstum digitaler Gesundheitstools gefördert und es einer breiteren Bevölkerung ermöglicht, mobile Gesundheits-Apps für verschiedene Zwecke zu nutzen, darunter Fernkonsultationen, Gesundheitsüberwachung und Wellness-Management. Die Verbreitung erschwinglicher Smartphones und ein verbesserter Internetzugang haben den Zugang zu diesen Technologien weiter demokratisiert und die Akzeptanz und Integration mobiler Gesundheitslösungen in verschiedenen Bevölkerungsgruppen vorangetrieben. Darüber hinaus nutzen in den USA mehr als 60 % der Patienten mobile Gesundheitsanwendungen und andere digitale Geräte zur Verwaltung ihrer Gesundheit. Dies unterstreicht die zunehmende Abhängigkeit dieser Plattformen für das Gesundheitsmanagement und den Zugang zu medizinischen Dienstleistungen und spiegelt einen deutlichen Wandel hin zu digitalem Gesundheitsengagement weltweit wider.

- Steigende Nachfrage nach Telemedizin

Die wachsende Nachfrage nach Telemedizin, die durch die COVID-19-Pandemie deutlich beschleunigt wurde, ist ein wichtiger Treiber für den Markt für mobile medizinische Apps. Eine Studie von JAMA Netw Open zeigt beispielsweise, dass die Zahl der telemedizinischen Interaktionen unter 36 Millionen erwerbsfähigen Personen mit privaten Krankenversicherungsdaten in den ersten drei Monaten der Pandemie um 766 % zunahm. Der Anteil aller telemedizinischen Interaktionen stieg drastisch von 0,3 % im März bis Juni 2019 auf 23,6 % im gleichen Zeitraum 2020. Dieser schnelle Wandel unterstreicht die zunehmende Abhängigkeit von digitalen Gesundheitslösungen und treibt die Einführung und das Wachstum mobiler Gesundheitsplattformen voran, da diese zu integralen Werkzeugen für Fernkonsultationen, Überwachung und das allgemeine Gesundheitsmanagement werden.

Gelegenheiten

- Integration mit tragbarer Technologie

Die Integration mobiler Gesundheitsplattformen mit tragbarer Technologie bietet erhebliche Marktchancen, da sie die Echtzeit-Gesundheitsüberwachung verbessert und personalisierte Einblicke liefert. Tragbare Geräte wie die Apple Watch und Fitbit verfügen über Funktionen wie Herzfrequenzmessung, Aktivitätstracking und Schlafanalyse, die sich nahtlos in mobile Gesundheits-Apps integrieren lassen und so ein umfassendes Gesundheitsmanagement-Ökosystem schaffen. Diese Synergie ermöglicht es Nutzern, ihre Gesundheitsdaten kontinuierlich zu verfolgen und zu analysieren, was zu fundierteren und proaktiveren Entscheidungen im Gesundheitswesen führt. Darüber hinaus unterstützt diese Integration die Entwicklung fortschrittlicher Gesundheitslösungen wie Patientenfernüberwachung und chronisches Krankheitsmanagement, die sowohl bei Gesundheitsdienstleistern als auch bei Verbrauchern zunehmend gefragt sind.

- Partnerschaften mit Gesundheitsdienstleistern

Partnerschaften mit Gesundheitsdienstleistern bieten mobilen Gesundheitsplattformen eine hervorragende Chance, die Patientenversorgung zu verbessern und Arbeitsabläufe zu optimieren. Die Zusammenarbeit zwischen Teladoc Health und der Cleveland Clinic hat beispielsweise die Vorteile der Integration mobiler Gesundheitslösungen in traditionelle Versorgungsmodelle aufgezeigt. Im Rahmen dieser Partnerschaft bietet Teladoc Telemedizindienste an, die sich nahtlos in das bestehende elektronische Patientenaktensystem (EHR) der Cleveland Clinic integrieren lassen und so einen effizienten Patientendatenaustausch und eine kontinuierliche Versorgung ermöglichen. Diese Integration verbessert nicht nur den Patientenzugang zu Gesundheitsdiensten, sondern steigert auch die Effizienz der Versorgung, da Gesundheitsdienstleister bei virtuellen Konsultationen auf umfassende Patienteninformationen zugreifen können. Solche Partnerschaften können die Einführung mobiler Gesundheitsplattformen vorantreiben, indem sie ihren Wert in der klinischen Praxis unter Beweis stellen, was letztendlich zu besseren Patientenergebnissen und optimierten Abläufen im Gesundheitswesen führt.

Einschränkungen/Herausforderungen

- Datenschutz und Sicherheit

Datenschutz und -sicherheit sind ein kritisches Thema für mobile Gesundheitslösungen, da der Schutz sensibler Gesundheitsdaten vor Datenlecks und unbefugtem Zugriff von größter Bedeutung ist. Laut HIPAA Journal wurden beispielsweise im Jahr 2023 dem Office for Civil Rights (OCR) 725 Datenlecks gemeldet, die zur Offenlegung oder unzulässigen Weitergabe von über 133 Millionen Datensätzen führten. Diese signifikante Statistik zu Datenlecks verdeutlicht die anhaltende Herausforderung, robuste Sicherheitsmaßnahmen aufrechtzuerhalten und Vorschriften wie die DSGVO und den HIPAA einzuhalten. Solche Sicherheitsbedenken stellen ein erhebliches Markthemmnis dar und können Investitionen und die Einführung mobiler Gesundheitstechnologien aufgrund der Angst vor Datenmissbrauch und Verstößen gegen Vorschriften verhindern.

- Regionale Unterschiede beim digitalen Zugang

Die digitale Kluft beeinträchtigt die Wirksamkeit mobiler Gesundheitslösungen erheblich, da sie bestimmten Bevölkerungsgruppen den Zugang zu wichtigen Technologien erschwert und so gesundheitliche Ungleichheiten verschärft. So heißt es beispielsweise in einem Bericht der Internationalen Fernmeldeunion (ITU) aus dem Jahr 2022, dass 2,7 Milliarden Menschen – etwa ein Drittel der Weltbevölkerung – keinen Internetzugang haben. Diese Technologielücke bedeutet, dass viele Menschen mobile Gesundheitsanwendungen nicht zur Überwachung, für Konsultationen oder den Zugriff auf Gesundheitsinformationen nutzen können. Folglich sind diese unterversorgten Gruppen zunehmend von der zeitnahen medizinischen Versorgung und Information ausgeschlossen. Dies verschärft bestehende gesundheitliche Ungleichheiten und verringert die Reichweite und Wirksamkeit digitaler Gesundheitsinitiativen.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen im Markt. Um weitere Informationen zum Markt zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie dabei, fundierte Marktentscheidungen zu treffen und Marktwachstum zu erzielen.

Marktumfang für mobile Gesundheitsplattformen

Der Markt ist nach Servicetyp, Gerätetyp und Stakeholder segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und den Nutzern einen wertvollen Marktüberblick und Markteinblicke zu bieten, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Diensttyp

- Überwachungsdienste

- Diagnostische Leistungen

- Behandlungsservices

- Wellness- und Fitnesslösungen

- Sonstige

Gerätetyp

- Körper- und Temperaturmonitore

- Blutzuckermessgeräte

- Herzmonitore

- Atmungsmonitore

- Geräte zur Patientenfernüberwachung

- Hämodynamische Monitore

- Neurologische Monitore

- Sonstige

Interessenvertreter

- Gesundheitsdienstleister

- Anwendungs-/Inhaltsanbieter

- Mobilfunkbetreiber

- Sonstige

Regionale Analyse des Marktes für mobile Gesundheitsplattformen

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Servicetyp, Gerätetyp und Interessengruppe wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, die Niederlande, die Schweiz, Belgien, Russland, Italien, Spanien, die Türkei, das übrige Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in der Region Asien-Pazifik (APAC), Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Ägypten, Israel, der übrige Nahe Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und der übrige Südamerika als Teil Südamerikas.

Nordamerika ist aufgrund der stark zunehmenden Smartphone-Nutzung und der deutlich verbesserten Netzabdeckung in der Region führend im Markt für mobile medizinische Apps. Darüber hinaus treibt die zunehmende Unterstützung medizinischer Fachkräfte in den USA die Verbreitung dieser Apps in der Region weiter voran.

Im asiatisch-pazifischen Raum wird ein deutliches Wachstum erwartet, das durch die zunehmende Verbreitung von Smartphones und die steigende Zahl von Internetnutzern vorangetrieben wird. Darüber hinaus dürften die schnelle Verbreitung von Smartphones und verschiedene staatliche Initiativen zur Einführung und Förderung mobiler Gesundheitsanwendungen das Marktwachstum in dieser Region vorantreiben.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil mobiler Gesundheitsplattformen

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für mobile Gesundheitsplattformen sind:

- Apple Inc. (USA)

- Medtronic (Irland)

- SAMSUNG (Südkorea)

- Koninklijke Philips NV (Niederlande)

- iHealth Labs Inc. (USA)

- Geistiges Eigentum von AT&T (USA)

- Veradigm LLC (USA)

- Qualcomm Technologies, Inc. (USA)

- Oracle (USA)

- Evolent (USA)

- Oscar Insurance (USA)

- Zest Health (USA)

- Athenahealth (USA)

- OMRON Corporation (Japan)

- Nokia (Finnland)

- Cisco Systems, Inc. (USA)

- AirStrip Technologies, Inc. (USA)

- BioTelemetrie (USA)

- AliveCor, Inc. (USA)

Neueste Entwicklungen auf dem Markt für mobile Gesundheitsplattformen

- Im Oktober 2023 brachte Cedars-Sinai die Cedars-Sinai Connect App auf den Markt, eine mobile Gesundheitsanwendung, die künstliche Intelligenz nutzt, um virtuelle Pflegelösungen für verschiedene klinische Bedürfnisse bereitzustellen. Die App ermöglicht es Patienten, Termine für die Primärversorgung noch am selben Tag zu vereinbaren und bietet rund um die Uhr virtuellen Zugang zu Spezialisten für die Notfallversorgung.

- Im November 2022 ging Hartford HealthCare eine langfristige Partnerschaft mit Google Cloud ein, um Gesundheitssysteme durch verbesserte Datenanalyse, digitale Transformation und bessere Gesundheitsversorgung und Zugang zu verbessern.

- Im April 2022 arbeitete AirStrip Technologies, Inc. mit FifthEye zusammen, um das AHI-System von FifthEye zu integrieren und zu vermarkten, das die FDA-Zulassung erhalten hat. Dieses System wurde entwickelt, um hämodynamische Instabilität in Echtzeit zu erkennen und vorherzusagen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.