Global Mobile Robots In Agriculture Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.69 Billion

USD

37.59 Billion

2025

2033

USD

5.69 Billion

USD

37.59 Billion

2025

2033

| 2026 –2033 | |

| USD 5.69 Billion | |

| USD 37.59 Billion | |

| % | |

|

Marktsegmentierung für mobile Roboter in der Landwirtschaft weltweit nach Produkttyp (Drohnen, autonome Traktoren, Roboterarme und Sonstige), Anwendungen (Ölmanagement, Erntemanagement, Milchviehhaltung, Ackerbau und Bewässerungsmanagement), Komponenten (Steuerungssysteme und Sensoren ) und Typ (professionelle, private und Haushaltsroboter) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für mobile Roboter in der Landwirtschaft und wie hoch ist seine Wachstumsrate?

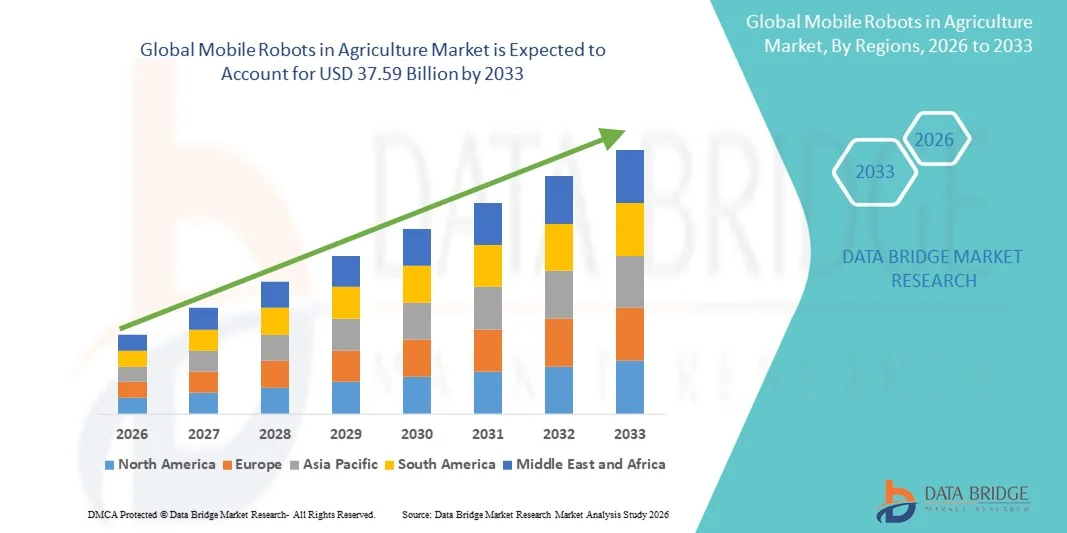

- Der globale Markt für mobile Roboter in der Landwirtschaft hatte im Jahr 2025 einen Wert von 5,69 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 37,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,60 % im Prognosezeitraum entspricht.

- Das steigende Bedürfnis nach Sicherheit für Menschenleben ist ein entscheidender Faktor für das Marktwachstum. Hinzu kommen die zunehmende Nachfrage nach mobiler Logistik durch Online-Händler, der steigende Bedarf an Lagerautomatisierung, die steigende Produktivität und Effizienz in der Landwirtschaft, die zunehmende Automatisierung, die zu einem geringeren Arbeitsaufwand führt, die effizientere Nutzung natürlicher Ressourcen, das Bevölkerungswachstum, der ständige technologische Fortschritt und der kontinuierliche Rückgang der verfügbaren Arbeitskräfte sowie der geringere Zeitaufwand – all dies sind neben anderen Faktoren, die das Wachstum des Marktes für mobile Roboter in der Landwirtschaft antreiben.

Was sind die wichtigsten Erkenntnisse zum Markt für mobile Roboter in der Landwirtschaft?

- Der zunehmende Fokus auf die Entwicklung von Robotern mit speziellen Funktionen, die wachsende Zahl älterer Menschen und die fortschreitende technologische Entwicklung und Modernisierung im Gesundheitswesen werden weitere neue Möglichkeiten für mobile Roboter im Agrarmarkt schaffen.

- Steigende Anschaffungskosten, zunehmende Herausforderungen beim Einsatz in unerprobten Umgebungen und der Mangel an Schnittstellen auf hoher Ebene sind jedoch neben anderen Faktoren die Hauptgründe für das gebremste Wachstum mobiler Roboter im Agrarsektor. Gleichzeitig stellen wachsende Sicherheitsbedenken bei der Zusammenarbeit mit Menschen eine zusätzliche Herausforderung dar.

- Nordamerika dominierte den Markt für mobile Roboter in der Landwirtschaft mit dem größten Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die Präsenz führender Hersteller von Agrarrobotern, eine fortschrittliche IT- und Automatisierungsinfrastruktur sowie die weitverbreitete Nutzung intelligenter Landwirtschaftslösungen in den USA und Kanada zurückzuführen.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,3 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende Mechanisierung der Landwirtschaft, staatlich geförderte Initiativen für intelligente Landwirtschaft und die wachsende Verbreitung von Drohnen, autonomen Traktoren und Roboterarmen in China, Indien, Japan und Südkorea.

- Das Drohnensegment dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2025, was auf die weitverbreitete Nutzung für die Pflanzenüberwachung, Luftbildaufnahmen, präzises Sprühen und die Echtzeit-Datenerfassung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für mobile Roboter in der Landwirtschaft

|

Attribute |

Mobile Roboter in der Landwirtschaft: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für mobile Roboter in der Landwirtschaft?

Zunehmende Verbreitung autonomer und KI-gestützter Agrarrobotik für die Präzisionslandwirtschaft

- Der Markt für mobile Roboter in der Landwirtschaft verzeichnet einen wichtigen Trend: die Integration von KI, maschinellem Lernen und IoT-Technologien in autonome Roboter zur Optimierung von Aussaat, Überwachung, Ernte und Pflanzenmanagement. Diese Lösungen ermöglichen es Landwirten, die Produktivität zu steigern, die Abhängigkeit von Arbeitskräften zu verringern und die betriebliche Effizienz zu verbessern.

- Beispielsweise haben John Deere, Trimble und AGCO KI-gestützte mobile Agrarroboter eingeführt, die autonome Navigation, Echtzeit-Pflanzenüberwachung und präzise Ausbringung kombinieren, um Ertrag und Ressourcennutzung zu optimieren.

- Die zunehmende Verbreitung von Smart-Farming-Initiativen und Präzisionslandwirtschaftstechniken treibt die Nachfrage nach autonomen Robotern an, die in der Lage sind, die Inputkosten zu senken und den Ernteertrag zu maximieren.

- Landwirte nutzen KI-gestützte Dashboards, Sensornetzwerke und autonome Fahrzeugplattformen, um Pflanzengesundheit, Bewässerung und Erntevorgänge dynamisch zu steuern.

- Steigende Nachhaltigkeitsauflagen, Arbeitskräftemangel und der Bedarf an effizienter Landbewirtschaftung motivieren die Einführung intelligenter, autonomer mobiler Roboter in der Landwirtschaft.

- Da sich die Landwirtschaft zunehmend auf Präzisionslandwirtschaft, Ressourcenoptimierung und nachhaltige Praktiken konzentriert, werden KI-integrierte mobile Roboter ein prägender Trend bleiben, der das zukünftige Marktwachstum beeinflusst.

Was sind die wichtigsten Triebkräfte des Marktes für mobile Roboter in der Landwirtschaft?

- Die steigende Nachfrage nach Präzisionslandwirtschaft, effizienterem Arbeitseinsatz und höheren Ernteerträgen treibt den Markt für mobile Agrarroboter maßgeblich an. Landwirte und Agrarunternehmen setzen verstärkt auf autonome Lösungen, um die Betriebskosten zu senken und gleichzeitig die Produktivität zu steigern.

- So setzte John Deere beispielsweise im Jahr 2025 KI-gestützte autonome Traktoren und Pflanzenüberwachungsroboter auf US-amerikanischen Farmen ein, um die Präzision zu verbessern und den Arbeitsaufwand zu reduzieren.

- Die zunehmende Verbreitung intelligenter Landwirtschaftstechnologien, Drohnen und IoT-fähiger Agrarsysteme treibt die weitverbreitete Nachfrage nach mobilen Roboterlösungen an.

- Technologische Fortschritte in den Bereichen Robotik, KI, GPS-gestützte Steuerung und sensorgestützte Pflanzenanalyse ermöglichen es autonomen Robotern, komplexe Feldarbeiten präzise auszuführen.

- Der zunehmende Fokus auf Nachhaltigkeit, Wassereffizienz und Bodenmanagement motiviert Landwirte, in intelligente mobile Roboter für optimierte Anbaumethoden zu investieren.

- Mit der zunehmenden Verbreitung mobiler Agrarroboter in der Landwirtschaft, im Gartenbau und in Gewächshäusern wird ein stetiges Wachstum des Marktes erwartet, angetrieben durch technologische Innovationen und den Bedarf an effizientem Farmmanagement.

Welcher Faktor bremst das Wachstum des Marktes für mobile Roboter in der Landwirtschaft?

- Hohe Anschaffungskosten für autonome Roboter, Integrationskomplexitäten und eine begrenzte Infrastruktur in Entwicklungsländern stellen zentrale Herausforderungen für die Einführung mobiler Roboter in der Landwirtschaft dar.

- Beispielsweise verzögerten kleine und mittlere landwirtschaftliche Betriebe im Zeitraum 2024–2025 die Einführung von Robotern aufgrund teurer Ausrüstung, Softwarelizenzen und mangelnder technischer Expertise.

- Datensicherheits- und Konnektivitätsprobleme in ländlichen Gebieten schränken den großflächigen Einsatz cloudbasierter autonomer Plattformen ein.

- Der Wettbewerb durch traditionelle Landmaschinen und lokale Automatisierungsanbieter erzeugt Preisdruck und verlangsamt die Einführung in preissensiblen Märkten.

- Der Bedarf an qualifiziertem Personal für den Betrieb, die Wartung und die Programmierung autonomer Roboter stellt uns vor zusätzliche betriebliche Herausforderungen.

- Um diese Hürden zu überwinden, konzentrieren sich die Marktteilnehmer auf modulare Designs, abonnementbasierte Robotikdienste und strategische Partnerschaften, um die Kosten zu senken, die Zugänglichkeit zu verbessern und eine effiziente und sichere Einführung mobiler Agrarroboter zu gewährleisten.

Wie ist der Markt für mobile Roboter in der Landwirtschaft segmentiert?

Der Markt ist segmentiert nach Technologie, Material, Kraftstoff, Fahrzeug, Vertriebskanal, Design und Systemtyp .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für mobile Roboter in der Landwirtschaft in Drohnen, autonome Traktoren, Roboterarme und Sonstige unterteilt. Das Drohnensegment dominierte den Markt mit einem Umsatzanteil von 41,2 % im Jahr 2025. Dies ist auf die weitverbreitete Nutzung von Drohnen für die Pflanzenüberwachung, Luftbildaufnahmen, präzises Ausbringen von Pflanzenschutzmitteln und die Datenerfassung in Echtzeit zurückzuführen. Drohnen werden aufgrund ihrer Vorteile wie der Reduzierung von Arbeitskosten, der Verbesserung der Sichtverhältnisse auf den Feldern und der Steigerung der betrieblichen Effizienz in großen landwirtschaftlichen Betrieben sehr geschätzt.

Das Segment der autonomen Traktoren wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Mechanisierung der Landwirtschaft, die steigende Verbreitung KI-gestützter autonomer Navigationssysteme sowie die Nachfrage nach Präzisionslösungen für Aussaat und Ernte. Die wachsende Integration von IoT-Plattformen, GPS-gestützten Systemen und KI-Analysen beschleunigt den Traktoreinsatz in Industrie- und Schwellenländern zusätzlich. Kontinuierliche Innovationen bei leichten, energieeffizienten autonomen Fahrzeugen werden die Marktexpansion in diesem Segment weltweit weiter vorantreiben.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für mobile Roboter in der Landwirtschaft in Ölmanagement, Erntemanagement, Milchviehhaltung, Ackerbau und Bewässerungsmanagement unterteilt. Das Segment Ackerbau dominierte den Markt mit einem Umsatzanteil von 36,5 % im Jahr 2025. Dies ist auf den weitverbreiteten Einsatz autonomer Traktoren, Drohnen und Roboterarme für Aussaat, Bodenüberwachung und Pflanzenpflege zurückzuführen. Der Ackerbau profitiert von der Automatisierung durch höhere Genauigkeit, Arbeitsersparnis und gesteigerte Ertragseffizienz.

Das Segment Erntemanagement wird voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz KI-gestützter Ernteroboter und -maschinen, die eine präzise Ernte, Sortierung und Verpackung ermöglichen. Fortschrittliche Bildverarbeitungssysteme, Roboterarme und autonome Fahrzeuge werden vermehrt bei der Obst-, Gemüse- und Getreideernte eingesetzt, um Verluste zu reduzieren und den Durchsatz zu erhöhen. Technologische Fortschritte in der Robotik und KI-gestützte Betriebsanalysen beschleunigen die Automatisierung im Erntemanagement weltweit zusätzlich.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für mobile Roboter in der Landwirtschaft in Steuerungssysteme und Sensoren unterteilt. Das Segment der Steuerungssysteme dominierte den Markt mit einem Umsatzanteil von 53,4 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Koordination autonomer Navigation, Aufgabenausführung und Systemsicherheit von Drohnen, Traktoren und Roboterplattformen zurückzuführen. Robuste Steuerungssysteme ermöglichen präzise Routenplanung, Echtzeit-Entscheidungsfindung und die nahtlose Integration mit IoT-Plattformen, was die betriebliche Effizienz in landwirtschaftlichen Betrieben jeder Größe steigert.

Das Segment Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von KI-basierten Bildverarbeitungssystemen, LiDAR, GPS und Sensoren zur Boden- und Nährstoffüberwachung. Die Integration von Sensoren ermöglicht die Echtzeit-Überwachung von Nutzpflanzen, die automatisierte Bewässerung sowie die Erkennung von Schädlingen und Krankheiten. Dies unterstützt Initiativen zur Präzisionslandwirtschaft und reduziert manuelle Eingriffe. Kontinuierliche Innovationen bei kompakten und energieeffizienten Sensoren werden voraussichtlich zu einer rasanten globalen Marktexpansion beitragen.

- Nach Typ

Basierend auf dem Robotertyp ist der Markt für mobile Roboter in der Landwirtschaft in professionelle, private und Haushaltsroboter unterteilt. Das Segment der professionellen Roboter dominierte den Markt mit einem Umsatzanteil von 61,7 % im Jahr 2025. Treiber dieses Wachstums waren der Einsatz in landwirtschaftlichen Betrieben, im großflächigen Gartenbau und in Gewächshäusern, die hohe Präzision, Automatisierung und Produktivität erfordern. Professionelle Roboter werden zunehmend für Aufgaben wie Pflanzenmanagement, Bewässerung, Aussaat und Ernte bevorzugt und bieten skalierbare Lösungen für Agrarunternehmen.

Das Segment der persönlichen und Haushaltsroboter wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch das steigende Interesse von Kleinbauern, Hobbygärtnern und Akteuren der urbanen Landwirtschaft. Erschwingliche, kompakte autonome Lösungen für Hausgärten, kleine Felder und die Tierhaltung werden zunehmend eingesetzt und integrieren IoT und Cloud-Analysen für eine höhere Produktivität. Rasante Innovationen in den Bereichen KI, Navigationssysteme und benutzerfreundliche Schnittstellen beschleunigen die weltweite Verbreitung in diesem Segment.

Welche Region hält den größten Anteil am Markt für mobile Roboter in der Landwirtschaft?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,3 % den Markt für mobile Agrarroboter. Dies ist auf die Präsenz führender Hersteller von Agrarrobotern, eine fortschrittliche IT- und Automatisierungsinfrastruktur sowie die weitverbreitete Nutzung intelligenter Landwirtschaftslösungen in den USA und Kanada zurückzuführen. Die hohe Nachfrage nach Präzisionslandwirtschaft, autonomen Traktoren, Drohnen und Roboterarmen hat die Marktdurchdringung sowohl in Großbetrieben als auch in spezialisierten Landwirtschaftsbetrieben beschleunigt.

- Unternehmen in der Region investieren massiv in KI-basierte Navigationssysteme, IoT-fähige Überwachungssysteme und cloudbasierte Steuerungsplattformen, um Ernteerträge, betriebliche Effizienz und Nachhaltigkeit zu verbessern. Das ausgereifte Agrarökosystem der Region, gepaart mit fortschrittlichen Forschungs- und Entwicklungskapazitäten, stärkt die Vormachtstellung Nordamerikas zusätzlich.

- Günstige Regierungsprogramme zur Förderung von Innovationen in der Landwirtschaft, Präzisionslandwirtschaft und nachhaltigen Praktiken positionieren Nordamerika weiterhin als globalen Vorreiter im Bereich mobiler Roboter in der Landwirtschaft.

Einblick in den US-amerikanischen Markt für mobile Roboter in der Landwirtschaft

Die USA sind der größte Akteur auf dem nordamerikanischen Markt für mobile Agrarroboter. Technologische Innovationen, hohe Investitionen in Agrartechnologie und eine große Anzahl landwirtschaftlicher Betriebe tragen zu dieser Position bei. US-amerikanische Unternehmen wie Deere & Company, Trimble Inc. und Ag Leader Technology entwickeln autonome Traktoren, Drohnen und Roboterarme für Aussaat, Ernte und Feldüberwachung. Der Einsatz KI-gestützter Sensoren und cloudbasierter Steuerungssysteme steigert die Effizienz, reduziert den Arbeitskräftebedarf und optimiert die Präzisionslandwirtschaft. Staatliche Initiativen, darunter Subventionen für intelligente Landwirtschaft und nachhaltige Anbaumethoden, stärken die führende Rolle der USA sowohl bei Erstausrüstern als auch bei Anbietern von Robotiklösungen.

Einblick in den kanadischen Markt für mobile Roboter in der Landwirtschaft

Kanada leistet einen stetigen Beitrag zum nordamerikanischen Markt für mobile Agrarroboter, angetrieben durch die zunehmende Verbreitung autonomer Traktoren, Drohnen und Präzisionsbewässerungssysteme. Staatliche Programme zur Förderung nachhaltiger Landwirtschaft, landwirtschaftlicher Forschung und Entwicklung sowie intelligenter Landwirtschaftstechnologien begünstigen den Einsatz von Robotern in landwirtschaftlichen Betrieben aller Größenordnungen. Kooperationsprojekte zwischen Forschungseinrichtungen und Robotikanbietern beschleunigen Innovationen in den Bereichen Sensorintegration, KI-gestützte Agraranalyse und autonome Maschinen. Das steigende Bewusstsein der Verbraucher für effiziente Lebensmittelproduktion und Kostensenkung steigert zudem die Nachfrage nach mobilen Agrarrobotern in Kanada.

Markteinblicke für mobile Roboter in der Landwirtschaft im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2033 mit einer Wachstumsrate von 10,3 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Mechanisierung der Landwirtschaft, staatliche Initiativen für intelligente Landwirtschaft und die wachsende Verbreitung von Drohnen, autonomen Traktoren und Roboterarmen in China, Indien, Japan und Südkorea. Die rasante Expansion von Ackerbau, Gartenbau und kommerzieller Landwirtschaft treibt die regionale Nachfrage an. Die Integration von KI, IoT und cloudbasierten Farmmanagement-Plattformen steigert die Erträge, reduziert die Abhängigkeit von Arbeitskräften und optimiert die Ressourcennutzung, wodurch die Akzeptanz sowohl in Großbetrieben als auch in Kleinbauernhöfen beschleunigt wird.

Einblick in den chinesischen Markt für mobile Roboter in der Landwirtschaft

China ist der größte Akteur auf dem asiatisch-pazifischen Markt für mobile Agrarroboter. Dies wird durch großflächige Landwirtschaftsbetriebe, hohe Investitionen in Agrartechnologie und staatliche Förderprogramme für Präzisionslandwirtschaft begünstigt. Chinesische Unternehmen wie AGCO und Grownetics setzen aktiv autonome Traktoren, Drohnen und Roboterlösungen für Aussaat, Pflanzenüberwachung und Feldkartierung ein. Die rasche Verbreitung KI-gestützter Sensoren, GPS-basierter Navigation und autonomer Sprühsysteme steigert die betriebliche Effizienz und die Ernteerträge.

Einblick in den indischen Markt für mobile Roboter in der Landwirtschaft

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind die steigende Nachfrage nach mechanisierter Landwirtschaft, staatliche Programme wie die „Digital Agriculture Mission“ und das wachsende Bewusstsein für Ertragsoptimierung. Kleine und mittlere Betriebe setzen Drohnen und Roboterarme für Bewässerung, Bodenüberwachung und Ernte ein. Investitionen in KI-gestützte Präzisionslandwirtschaft, IoT-fähige Sensoren und autonome Maschinen beschleunigen das Marktwachstum in der Region. Kontinuierliche Innovationen bei kostengünstigen Robotiklösungen fördern deren Verbreitung in ländlichen und kommerziellen Betrieben zusätzlich.

Einblick in den europäischen Markt für mobile Roboter in der Landwirtschaft

Europa hält einen bedeutenden Anteil am globalen Markt für mobile Agrarroboter. Treiber dieser Entwicklung sind eine starke Forschungs- und Entwicklungsinfrastruktur, die zunehmende Verbreitung von Präzisionslandwirtschaft und Nachhaltigkeitsvorgaben in Ländern wie Deutschland, Frankreich und Großbritannien. Europäische Landwirtschaftsbetriebe integrieren autonome Traktoren, Drohnen und Roboterarme, um die Produktivität zu optimieren, Arbeitskosten zu senken und EU-Umweltauflagen zu erfüllen. Die steigende Nachfrage nach IoT-fähigen Systemen zur Betriebsüberwachung und automatisierten Pflanzenbewirtschaftung fördert die regionale Verbreitung dieser Technologien weiter.

Einblick in den deutschen Markt für mobile Roboter in der Landwirtschaft

Deutschland ist führend auf dem europäischen Markt für mobile Agrarroboter. Unterstützt wird diese Position durch fortschrittliche Landmaschinenhersteller, umfassende Automatisierungskompetenz und staatliche Förderprogramme für intelligente Landwirtschaft. Der Einsatz autonomer Traktoren, Roboterarme und Drohnen ist sowohl in Großbetrieben als auch in spezialisierten Betrieben weit verbreitet. Kontinuierliche Forschung und Entwicklung sowie die Zusammenarbeit zwischen Agrartechnologieanbietern und Forschungseinrichtungen stärken Deutschlands Marktführerschaft.

Markteinblicke für mobile Roboter in der Landwirtschaft in Großbritannien

Der britische Markt wächst stetig, angetrieben durch die zunehmende Verbreitung von Roboterlösungen in der kommerziellen und Präzisionslandwirtschaft. Inländische Hersteller und Lösungsanbieter integrieren KI-gestützte Sensoren, autonome Fahrzeuge und IoT-basierte Überwachungsplattformen, um die Produktivität und Nachhaltigkeit landwirtschaftlicher Betriebe zu verbessern. Zunehmende staatliche Initiativen zur Förderung intelligenter Landwirtschaft und digitaler Infrastrukturen in der Landwirtschaft beflügeln weiterhin das Marktwachstum sowohl im Erstausrüster- als auch im Ersatzteilmarkt in Großbritannien.

Welche sind die führenden Unternehmen auf dem Markt für mobile Roboter in der Landwirtschaft?

Der Markt für mobile Roboter in der Landwirtschaft wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Deere and Company (USA)

- Trimble Inc. (USA)

- AGCO Corporation (USA)

- Lely (Niederlande)

- Topcon Corporation (Japan)

- AgJunction (Kanada)

- BouMatic (USA)

- Ag Leader Technology (USA)

- AgEagle Aerial Systems, Inc. (USA)

- AutoCopter Corp (USA)

- Blue River Technology (USA)

- Auroras srl (Italien)

- Grownetics (USA)

- Autonomous Solutions Inc. (USA)

- Autonomous Tractor Corporation (USA)

- Clearpath Robotics Inc. (Kanada)

- Deepfield Robotics (USA)

- DeLaval. (Schweden)

- GEA Group Aktiengesellschaft (Deutschland)

- Ernteautomatisierung (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für mobile Roboter in der Landwirtschaft?

- Im Dezember 2023 gab Chipotle Mexican Grill seine Investition in Greenfield Robotics, ein in Kansas ansässiges Unternehmen für regenerative Landwirtschaft, bekannt, um die weltweite Verbreitung von Agrarrobotern voranzutreiben und sein Engagement für innovative Landwirtschaftstechnologien zu bekräftigen.

- Im November 2023 stellte der chinesische Drohnenhersteller DJI zwei neue Drohnen, die T60 und die T25P, vor, die für Anwendungen wie die Besprühung von Ackerland und die Aussaat aus der Luft konzipiert sind und die wachsende Rolle von Drohnen in der modernen Landwirtschaft, Forstwirtschaft und Aquakultur unterstreichen.

- Im September 2023 brachte Robotics Plus, ein neuseeländisches Agrartechnologieunternehmen, Prospr auf den Markt, einen vielseitigen autonomen Roboter für die Ernte von Obst- und Weinreben. Dies markiert einen bedeutenden Schritt in der Automatisierung spezialisierter landwirtschaftlicher Aufgaben.

- Im Juli 2023 stellte XAG in Vietnam die Agrardrohne P100 vor, die sich durch volle Autonomie, einfache Bedienung und eine hohe Nutzlastkapazität von bis zu 50 kg auszeichnet und die Effizienz in großflächigen landwirtschaftlichen Betrieben steigert.

- Im Juni 2021 schloss CNH Industrial NV die Übernahme von 100 % der Anteile an Raven Industries ab, um seine Präsenz im Bereich Landmaschinen in verschiedenen Regionen zu stärken. Dies ist ein strategischer Schritt zur Erweiterung seiner globalen Reichweite im Bereich Präzisionslandwirtschaftslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.