Global Molecular Diagnostics Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.58 Million

USD

258.28 Million

2024

2032

USD

140.58 Million

USD

258.28 Million

2024

2032

| 2025 –2032 | |

| USD 140.58 Million | |

| USD 258.28 Million | |

| % | |

|

Globale Marktsegmentierung für molekulare Diagnostikdienste nach Servicetyp (Gerätereparaturdienste, Schulungsdienste, Compliance-Dienste, Kalibrierungsdienste , Wartungsdienste , skalierbare Automatisierungsdienste, schlüsselfertige Dienste, Geräteumzugsdienste, Hardwareanpassung, Leistungssicherungsdienste, Design- und Entwicklungsdienste, Lieferkettenlösungen, Dienste zur Einführung neuer Produkte, Fertigungsdienste, Umwelt- und Regulierungsdienste, Zertifizierung und Prüfung medizinischer Managementsysteme, Dienste für klinische Forschung, Beratungsdienste und andere Dienste), Technologie (PCR, Echtzeit-PCR, Sequenzierung der nächsten Generation und andere Technologien), Endbenutzer (Krankenhäuser Diagnosezentren, akademische und Forschungseinrichtungen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für molekulardiagnostische Dienste

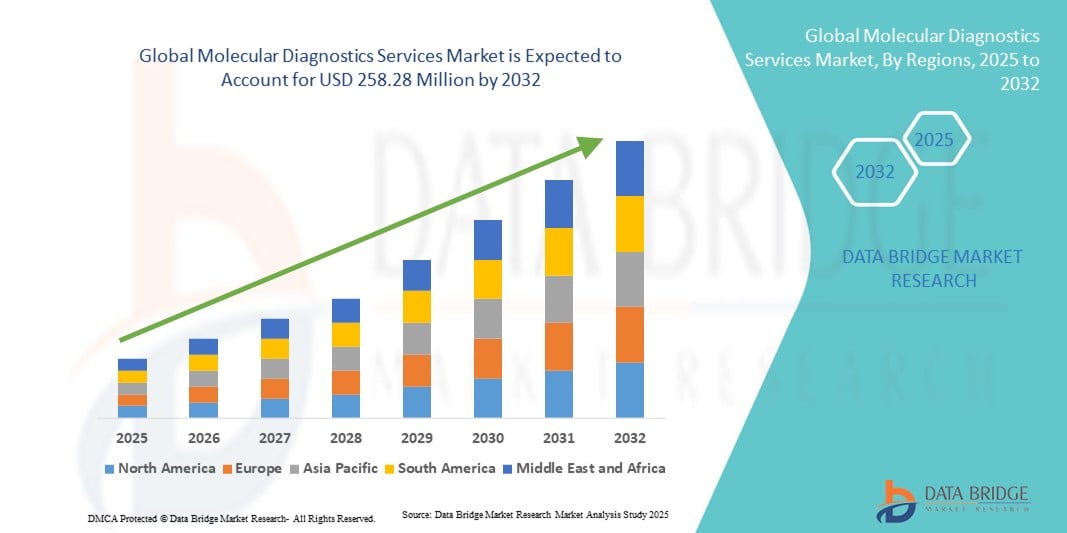

- Der globale Markt für molekulardiagnostische Dienstleistungen wird im Jahr 2024 auf 140,58 Millionen US-Dollar geschätzt und soll bis 2032 258,28 Millionen US-Dollar erreichen , bei einer CAGR von 7,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung molekulardiagnostischer Dienste in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen vorangetrieben. Der Bedarf an schnellen, präzisen und personalisierten Tests für Infektionskrankheiten, Onkologie und genetische Erkrankungen steigt. Fortschritte bei Technologien wie PCR, Echtzeit-PCR, Next-Generation-Sequencing (NGS) und anderen molekularen Tests verbessern die Servicekapazitäten weiter und ermöglichen schnellere Ergebnisse, bessere Patientenergebnisse und einen höheren klinischen Nutzen.

- Darüber hinaus etabliert die steigende Nachfrage nach Früherkennung, Präzisionsmedizin und Hochdurchsatz-Diagnostiklösungen die Molekulardiagnostik als wichtigen Bestandteil der modernen Gesundheitsinfrastruktur. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher Molekulardiagnostikdienste und treiben damit das Marktwachstum deutlich voran.

Marktanalyse für molekulardiagnostische Dienste

- Molekulardiagnostikdienste, die fortschrittliche Werkzeuge zur Krankheitserkennung, für genetische Tests und für personalisierte Medizin bieten, werden sowohl in Krankenhäusern als auch in klinischen Laboren aufgrund ihrer Genauigkeit, schnelleren Durchlaufzeiten und der Fähigkeit, gezielte Behandlungsstrategien zu leiten, immer wichtiger.

- Die steigende Nachfrage nach Dienstleistungen im Bereich der Molekulardiagnostik wird vor allem durch die zunehmende Verbreitung von Infektionskrankheiten und Krebs, die zunehmende Bedeutung der Früherkennung von Krankheiten und die zunehmende Einführung von Ansätzen der Präzisionsmedizin in allen Gesundheitssystemen angetrieben.

- Nordamerika dominierte den Markt für molekulardiagnostische Dienstleistungen mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Volumen an diagnostischen Tests und die Präsenz führender Dienstleister. Die USA trugen maßgeblich zu diesem Wachstum bei, angetrieben durch die weit verbreitete Nutzung molekularer Tests in der Onkologie, bei Infektionskrankheiten und im genetischen Screening sowie durch kontinuierliche Innovationen sowohl etablierter Diagnostikunternehmen als auch aufstrebender Akteure.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für molekulardiagnostische Dienstleistungen sein und zwischen 2025 und 2032 voraussichtlich eine jährliche Wachstumsrate von 11,5 % aufweisen. Grund hierfür sind steigende Gesundheitsausgaben, die steigende Nachfrage nach Frühdiagnosen und die Einführung molekularer Tests in Ländern mit rascher Urbanisierung wie China und Indien.

- Das PCR-Segment dominierte den Markt für molekulardiagnostische Dienstleistungen mit einem Marktanteil von 41,7 % im Jahr 2024 aufgrund seiner unübertroffenen Zuverlässigkeit, Geschwindigkeit und Kosteneffizienz als Diagnosetechnik. Die PCR ist zur Grundlage molekularer Tests in verschiedenen Anwendungen geworden, darunter die Diagnose von Infektionskrankheiten, onkologische Tests, genetisches Screening und forensische Analysen.

Berichtsumfang und Marktsegmentierung für molekulare Diagnostikdienste

|

Eigenschaften |

Wichtige Markteinblicke zu molekulardiagnostischen Diensten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für molekulardiagnostische Dienstleistungen

Verbesserte Diagnosegenauigkeit durch KI und Datenintegration

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für molekulardiagnostische Dienstleistungen ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen und fortschrittlicher Bioinformatik in bestehende molekulare Testabläufe. Diese Technologiefusion verbessert die analytische Sensitivität und Spezifität in einem breiten Spektrum von Assays – von PCR und Next-Generation-Sequencing bis hin zu digitaler PCR und Multiplex-Panels – und ermöglicht es Laboren, aus denselben Daten mehr klinisch aussagekräftige Informationen zu gewinnen.

- Beispielsweise werden KI-gesteuerte Algorithmen zunehmend zur Automatisierung komplexer NGS-Pipelines eingesetzt – beispielsweise zur Durchführung von Aufgaben wie Lese-Alignment, Variantenaufruf und Annotation. Dadurch wird der Zeitaufwand reduziert, menschliche Fehler minimiert und die Übertragung von Ergebnissen aus Rohdaten in klinisch verwertbare Berichte beschleunigt. Diese automatisierten Pipelines tragen zudem zur Standardisierung der Interpretation in verschiedenen Laboren bei und unterstützen reproduzierbare Entscheidungen in der Onkologie, bei der Diagnostik seltener Krankheiten und bei der Überwachung von Infektionskrankheiten.

- Die KI-Integration ermöglicht erweiterte Funktionen wie die automatisierte Bildanalyse für die digitale Pathologie, prädiktive Modelle für Krankheitsverlauf und Behandlungserfolg sowie die intelligente Kennzeichnung atypischer Ergebnisse, die einer fachärztlichen Überprüfung bedürfen. Machine-Learning-Modelle können klinisch relevante Varianten priorisieren, mögliche funktionelle Auswirkungen aufzeigen und bei der Triage von Fällen helfen, die einer Bestätigungsuntersuchung bedürfen. Dies verbessert sowohl den diagnostischen Durchsatz als auch die klinische Relevanz.

- Die nahtlose Verknüpfung von molekulardiagnostischen Plattformen mit Laborinformationsmanagementsystemen (LIMS), elektronischen Patientenakten (EHRs) und sicheren Cloud-Infrastrukturen ermöglicht die Bereitstellung von Ergebnissen in Echtzeit, die Fernkonsultation von Fachärzten und die Langzeitüberwachung von Patienten. Zentralisierte Dashboards und interoperable Datenpipelines ermöglichen es Klinikern und Gesundheitsteams, Trends zu visualisieren, Ausbrüche zu verfolgen und molekulare Erkenntnisse effizienter in Behandlungspfade zu integrieren.

- Dieser Trend hin zu intelligenteren, automatisierten und vernetzten Diagnostik-Workflows verändert die Erwartungen an klinische Labore und Gesundheitsdienstleister. Dienstleister entwickeln End-to-End-Lösungen, die Probenverfolgung, automatisierte Laborinstrumente, KI-gestützte Analysen und Berichte für Kliniker kombinieren – was zu schnelleren Durchlaufzeiten, höherem Durchsatz und verbesserter Kosteneffizienz bei routinemäßigen und komplexen molekularen Tests führt.

- Die Nachfrage nach molekulardiagnostischen Diensten, die integrierte KI und datenbasierte Erkenntnisse liefern, wächst in Krankenhäusern, Referenzlaboren und Gesundheitsbehörden rasant. Stakeholder legen zunehmend Wert auf umsetzbare, zeitnahe Ergebnisse, die personalisierte Behandlungsentscheidungen, den verantwortungsvollen Umgang mit antimikrobiellen Substanzen und eine schnelle Reaktion auf neu auftretende Infektionsgefahren unterstützen. KI-gestützte molekulare Dienste haben daher für viele Labore und Gesundheitssysteme eine strategische Priorität.

Marktdynamik für molekulardiagnostische Dienste

Treiber

Wachsender Bedarf aufgrund steigender Krankheitslast und Fortschritte in der Präzisionsmedizin

- Die weltweit steigende Prävalenz chronischer und infektiöser Krankheiten sowie der zunehmende Fokus auf Früherkennung und Prävention treiben die Nachfrage nach molekulardiagnostischen Dienstleistungen deutlich an.

- So kündigte QIAGEN im März 2024 die Erweiterung seines auf Next-Generation-Sequencing (NGS) basierenden Testportfolios an, um Initiativen in der Präzisionsmedizin zu unterstützen und eine schnellere und präzisere Krankheitsdiagnose zu ermöglichen. Solche Strategien führender Unternehmen dürften das Wachstum der Molekulardiagnostik-Dienstleistungsbranche im Prognosezeitraum beschleunigen.

- Da Gesundheitssysteme zunehmend Wert auf eine genaue und zeitnahe Krankheitserkennung legen, bieten molekulardiagnostische Dienste fortschrittliche Lösungen wie Echtzeit-PCR, Next-Generation-Sequencing und Biomarker-basierte Tests, die im Vergleich zu herkömmlichen Diagnoseansätzen eine höhere Sensitivität und Spezifität bieten.

- Darüber hinaus steigert die Integration der Molekulardiagnostik in digitale Gesundheitsplattformen und klinische Entscheidungsunterstützungssysteme deren Nutzen in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen und macht diese Dienste zu einem wesentlichen Bestandteil der modernen Gesundheitsversorgung.

- Die zunehmende Verbreitung personalisierter Medizin sowie die zunehmende Verfügbarkeit benutzerfreundlicher und skalierbarer molekulardiagnostischer Lösungen tragen weiter zur Marktexpansion bei, insbesondere in den Bereichen Onkologie, Infektionskrankheitsmanagement und Screening genetischer Störungen.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Servicekosten und Datenschutzproblemen

- Die relativ hohen Kosten für fortschrittliche molekulardiagnostische Dienste, einschließlich NGS und spezialisierter Biomarkertests, stellen nach wie vor ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, wo die Erschwinglichkeit begrenzt ist.

- So können beispielsweise die Kosten für die Kalibrierung, Wartung und Konformität der Geräte die Gesamtkostenbelastung für Diagnosezentren und Patienten erhöhen und so eine breitere Nutzung einschränken.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger Testlösungen, innovativer Preismodelle und staatlich geförderter Erstattungsprogramme wird für die Marktdurchdringung von entscheidender Bedeutung sein. Darüber hinaus stellen Bedenken hinsichtlich des Datenschutzes von Patienten und des Umgangs mit sensiblen Genominformationen eine Herausforderung dar, da molekulardiagnostische Dienste häufig auf Cloud-basierten Plattformen und integrierten Datensystemen basieren.

- Berichte über Sicherheitslücken in IT-Systemen des Gesundheitswesens haben einige Institutionen trotz ihrer Vorteile vorsichtiger gegenüber der vollständigen Einführung molekularer Diagnostik gemacht.

- Eine robuste Datenverschlüsselung, die sichere Einhaltung von Vorschriften wie DSGVO und HIPAA sowie die kontinuierliche Aufklärung der Verbraucher über Datenschutzmaßnahmen sind wichtige Schritte zur Vertrauensbildung. Darüber hinaus wird die Entwicklung erschwinglicherer und zugänglicherer molekulardiagnostischer Dienstleistungsangebote für ein nachhaltiges globales Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für molekulardiagnostische Dienste

Der Markt ist nach Servicetyp, Technologie und Endbenutzer segmentiert.

- Nach Servicetyp

Auf der Grundlage der Serviceart ist der Markt für molekulare Diagnostikdienstleistungen in Instrumentenreparaturdienstleistungen, Schulungsdienstleistungen, Compliance-Dienstleistungen, Kalibrierungsdienstleistungen, Wartungsdienstleistungen, skalierbare Automatisierungsdienstleistungen, schlüsselfertige Dienstleistungen, Instrumentenverlagerungsdienstleistungen, Hardwareanpassung, Leistungssicherungsdienstleistungen, Design- und Entwicklungsdienstleistungen, Lieferkettenlösungen, Dienstleistungen zur Einführung neuer Produkte, Fertigungsdienstleistungen, Umwelt- und Regulierungsdienstleistungen, Zertifizierung und Auditierung medizinischer Managementsysteme, klinische Forschungsdienstleistungen, Beratungsdienstleistungen und sonstige Dienstleistungen unterteilt. Das Segment der klinischen Forschungsdienstleistungen hatte im Jahr 2024 mit 28,4 % den größten Marktanteil, was vor allem auf die zunehmende Abhängigkeit von der Molekulardiagnostik zur Unterstützung fortschrittlicher Arzneimittelentwicklung, Biomarkerforschung und Validierungsprozesse zurückzuführen ist. Klinische Forschungsdienstleistungen spielen eine entscheidende Rolle bei der Beschleunigung der Entwicklung der Präzisionsmedizin, indem sie eine zuverlässige Datengenerierung und die Einhaltung globaler regulatorischer Rahmenbedingungen gewährleisten. Die steigende Prävalenz von Krebs, Infektionskrankheiten und seltenen genetischen Störungen hat die Nachfrage nach klinischen Forschungspartnerschaften zwischen Pharmaunternehmen und Anbietern molekularer Diagnostikdienstleistungen deutlich erhöht. Darüber hinaus treiben Fortschritte in der Begleitdiagnostik und die zunehmende Nutzung von Real-World-Evidenz in klinischen Studien die Nachfrage nach derartigen Dienstleistungen weiter an und machen dieses Segment zum Rückgrat der Branche.

Das Segment der skalierbaren Automatisierungsdienste wird voraussichtlich zwischen 2025 und 2032 mit 21,6 % das höchste Wachstum verzeichnen. Grund dafür ist der dringende Bedarf an Hochdurchsatz-Diagnostiklösungen, die große Testvolumina präzise und effizient bewältigen können. Angesichts der steigenden Arbeitsbelastung von Laboren weltweit tragen Automatisierungsdienste dazu bei, Arbeitsabläufe zu optimieren, manuelle Eingriffe zu reduzieren, menschliche Fehler zu minimieren und gleichzeitig schnellere Durchlaufzeiten zu gewährleisten. Die Integration von Robotik, KI-basierten Plattformen und automatisierten Liquid-Handling-Systemen in diagnostische Pipelines ermöglicht Laboren den Übergang zu vollständig digitalisierten Umgebungen. Darüber hinaus hat die COVID-19-Pandemie die Bedeutung schneller, skalierbarer Diagnosemöglichkeiten verdeutlicht und die Einführung automatisierter Dienste sowohl im öffentlichen Gesundheitswesen als auch in klinischen Anwendungen beschleunigt. Da Gesundheitssysteme zunehmend in die Modernisierung von Laboren investieren, gelten skalierbare Automatisierungsdienste als Eckpfeiler für zukunftssichere Diagnostik.

- Nach Technologie

Der Markt für molekulardiagnostische Dienstleistungen ist technologisch in PCR, Echtzeit-PCR, Next-Generation-Sequencing (NGS) und andere Technologien unterteilt. Das PCR-Segment hielt im Jahr 2024 mit 41,7 % den größten Umsatzanteil, was auf seine unübertroffene Zuverlässigkeit, Geschwindigkeit und Kosteneffizienz als diagnostisches Verfahren zurückzuführen ist. Die PCR hat sich zur Grundlage molekularer Tests in verschiedenen Anwendungen entwickelt, darunter die Diagnose von Infektionskrankheiten, onkologische Tests, genetisches Screening und forensische Analysen. Ihre weite Verbreitung wird durch die Verfügbarkeit standardisierter Arbeitsabläufe, einer gut etablierten Infrastruktur und behördlicher Zulassungen in den globalen Gesundheitssystemen weiter unterstützt. Aufgrund ihrer Benutzerfreundlichkeit und Anpassungsfähigkeit an unterschiedliche Testumgebungen bleibt die PCR die bevorzugte Wahl für die routinemäßige molekulare Diagnostik. Darüber hinaus haben laufende Innovationen wie die digitale PCR und die Multiplex-PCR ihre Sensitivität und ihren Durchsatz erhöht und ihre marktbeherrschende Stellung gefestigt.

Das Segment Next-Generation-Sequencing (NGS) wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,3 % verzeichnen, da die Technologie die Präzisionsmedizin und die fortschrittliche Diagnostik revolutioniert. NGS bietet umfassende genomische Profilerstellung und ermöglicht es Klinikern, seltene Mutationen zu identifizieren, komplexe genetische Variationen zu erkennen und hochgradig zielgerichtete Behandlungsstrategien zu entwickeln. Seine Anwendung in der Onkologie, insbesondere in der Flüssigbiopsie und der Tumorprofilierung, hat die Krebsdiagnostik revolutioniert, indem sie umsetzbare Erkenntnisse für personalisierte Therapien liefert. Über die Onkologie hinaus gewinnt NGS in der Überwachung von Infektionskrankheiten, der Diagnose seltener Krankheiten und der reproduktiven Gesundheit an Bedeutung und schafft enorme Chancen für Dienstleister. Sinkende Sequenzierungskosten sowie kontinuierliche Verbesserungen bei Bioinformatik-Tools und cloudbasierten Datenanalyseplattformen machen NGS für klinische Labore weltweit zugänglicher und festigen seine Position als am schnellsten wachsende Technologie in diesem Markt.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für molekulare Diagnostikdienste in Krankenhäuser, Diagnosezentren, akademische und Forschungseinrichtungen und andere segmentiert. Das Segment Krankenhäuser hatte im Jahr 2024 mit 46,2 % den größten Umsatzanteil, was auf ihre entscheidende Rolle bei der Integration der molekularen Diagnostik in die Patientenversorgung zurückzuführen ist. Krankenhäuser dienen als zentrale Anlaufstellen für fortschrittliche diagnostische Tests, die eine schnelle Krankheitserkennung, Behandlungsüberwachung und das Management komplexer Erkrankungen ermöglichen. Die Einführung der molekularen Diagnostik in Krankenhäusern wird durch die steigende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und Infektionsausbrüche vorangetrieben, die genaue und zeitnahe Ergebnisse erfordern. Krankenhäuser profitieren außerdem von starken Erstattungsrahmen und der Verfügbarkeit qualifizierter Fachkräfte, die einen hohen Servicestandard gewährleisten. Dank Investitionen in eigene molekulare Labore und Kooperationen mit Anbietern diagnostischer Dienstleistungen dominieren Krankenhäuser weiterhin die Endnutzerlandschaft.

Das Segment der Diagnostikzentren wird voraussichtlich zwischen 2025 und 2032 mit 20,1 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach kostengünstigen, praktischen und zugänglichen Testlösungen zurückzuführen. Diagnostikzentren bieten Patienten eine kostengünstige Alternative zu Krankenhäusern und liefern Testergebnisse schnell. Ihre Beliebtheit steigt insbesondere in städtischen und halbstädtischen Regionen, wo die wachsende Mittelschicht zunehmend proaktiv Vorsorgeuntersuchungen durchführt. Partnerschaften zwischen Diagnostikketten und Anbietern molekulardiagnostischer Dienste erweitern deren Reichweite und ermöglichen fortschrittliche Tests auch in ressourcenarmen Umgebungen. Darüber hinaus machen die zunehmende Probenentnahme zu Hause, molekulare Tests am Behandlungsort und digitale Berichtsdienste Diagnostikzentren zu einer attraktiven Wahl für Verbraucher und unterstützen ihren rasanten Wachstumskurs.

Regionale Analyse des Marktes für molekulare Diagnostikdienste

- Nordamerika dominierte den Markt für molekulardiagnostische Dienstleistungen mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Volumen an diagnostischen Tests und die Präsenz führender Dienstleister

- Die Region profitiert von fortschrittlichen Labornetzwerken, etablierten klinischen Forschungseinrichtungen und der zunehmenden Integration molekularer Tests in klinische Routineabläufe. Die rasche Einführung molekularer Diagnostik in der Onkologie, bei Tests auf Infektionskrankheiten und im genetischen Screening steigert die Nachfrage zusätzlich.

- Darüber hinaus stärken strategische Kooperationen zwischen Krankenhäusern, Diagnosedienstleistern und Pharmaunternehmen die Marktführerschaft Nordamerikas

Markteinblick in die Molekulardiagnostik in den USA

Der US-Markt für molekulare Diagnostik erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, was auf die weit verbreitete Nutzung molekularer Tests in den Bereichen Onkologie, Infektionskrankheiten und genetisches Screening zurückzuführen ist. Kontinuierliche Innovationen sowohl etablierter Diagnostikunternehmen als auch aufstrebender Akteure, darunter die Automatisierung von Arbeitsabläufen, fortschrittliche Bioinformatiklösungen und Hochdurchsatz-Testkapazitäten, beschleunigen das Marktwachstum. Darüber hinaus führt die zunehmende Bedeutung personalisierter Medizin und Präzisionstherapien zu einer verstärkten Nutzung der molekularen Diagnostik in klinischen Entscheidungen und festigt so die Position der USA als dominierender Markt in der Region.

Markteinblick in Molekulardiagnostikdienste in Europa

Der europäische Markt für molekulardiagnostische Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf unterstützende regulatorische Rahmenbedingungen, steigende Investitionen in die Gesundheitsinfrastruktur und ein zunehmendes Bewusstsein für die Früherkennung von Krankheiten zurückzuführen. Die Nutzung fortschrittlicher molekularer Diagnostik in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen nimmt stetig zu, insbesondere in der Onkologie und bei der Untersuchung von Infektionskrankheiten. Die europäischen Märkte verzeichnen ein starkes Wachstum bei multidisziplinären Diagnoselaboren und privaten Gesundheitseinrichtungen, was die Nachfrage nach einem breiten Spektrum molekulardiagnostischer Dienstleistungen ankurbelt.

Markteinblick in molekulardiagnostische Dienste in Großbritannien

Der britische Markt für molekulardiagnostische Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach Präzisionsmedizin und Früherkennung von Krankheiten. Das gut ausgebaute Gesundheitssystem des Landes, das starke Forschungsökosystem und die wachsende Zahl molekulardiagnostischer Labore sind wichtige Wachstumstreiber. Die steigende Zahl chronischer und genetischer Erkrankungen veranlasst sowohl öffentliche als auch private Gesundheitsdienstleister, fortschrittliche molekulare Testlösungen einzusetzen, was das allgemeine Marktwachstum unterstützt.

Markteinblick in Molekulardiagnostikdienste in Deutschland

Der deutsche Markt für molekulardiagnostische Dienstleistungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die zunehmende Nutzung fortschrittlicher Diagnosetechnologien, staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen und Investitionen in die Präzisionsmedizin vorangetrieben. Deutschlands hochentwickelte Gesundheitsinfrastruktur und der starke Fokus auf Forschung und Entwicklung unterstützen die schnelle Implementierung molekulardiagnostischer Lösungen in klinischen und Forschungsanwendungen. Besonders stark ist die Nachfrage nach molekularen Tests in den Bereichen Onkologie, Infektionskrankheiten und personalisierte Therapie.

Markteinblicke für Molekulardiagnostikdienste im asiatisch-pazifischen Raum

Der Markt für molekulare Diagnostik im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % wachsen. Dies ist auf steigende Gesundheitsausgaben, die wachsende Nachfrage nach Früherkennung von Krankheiten und die zunehmende Nutzung molekularer Tests in schnell urbanisierenden Ländern wie China, Indien und Japan zurückzuführen. Regierungsinitiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Modernisierung diagnostischer Einrichtungen unterstützen das Marktwachstum zusätzlich. In der Region werden erhebliche Investitionen in Laborinfrastruktur und Hochdurchsatz-Testkapazitäten getätigt, um eine schnelle Skalierung der molekularen Diagnostikdienste zu ermöglichen und so den wachsenden Bedarf der Bevölkerung zu decken.

Markteinblick in Japan für Molekulardiagnostikdienste

Der japanische Markt für Molekulardiagnostik gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, des starken Fokus auf Früherkennung von Krankheiten und der hohen Akzeptanz der Präzisionsmedizin an Dynamik. Die zunehmende Verbreitung chronischer und altersbedingter Erkrankungen treibt die Einführung molekularer Tests in Krankenhäusern und Forschungseinrichtungen voran. Darüber hinaus treibt Japans Fokus auf die Integration der Molekulardiagnostik in die klinische Routine die Nachfrage nach fortschrittlichen Labordienstleistungen und Hochdurchsatz-Molekulartestplattformen an.

Markteinblick in China für molekulare Diagnostikdienste

Der chinesische Markt für molekulare Diagnostikdienste erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch die rasante Urbanisierung, steigende Gesundheitsausgaben und staatliche Initiativen zur Förderung der Früherkennung von Krankheiten, verzeichnet das Land eine wachsende Nachfrage nach molekularen Tests in den Bereichen Onkologie, Infektionskrankheiten und genetisches Screening. Der Ausbau diagnostischer Labore, die zunehmende Verfügbarkeit von Hochdurchsatz-Testtechnologien und starke inländische Dienstleister sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus wird erwartet, dass das steigende Bewusstsein von medizinischem Fachpersonal und Patienten für die Vorteile der Molekulardiagnostik das chinesische Marktwachstum im Prognosezeitraum weiter unterstützen wird.

Marktanteile der Molekulardiagnostikdienste

Die Branche der molekulardiagnostischen Dienstleistungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Danaher Corporation. (USA)

- BIOMERIEUX (Frankreich)

- QIAGEN (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Abbott (USA)

- DiaSorin SpA (Italien)

- Hologic (USA)

- QIAGEN NV (Niederlande)

- BD (USA)

- Siemens Healthineers AG (Deutschland)

- Novartis AG (Schweiz)

- Exact Sciences Corporation (USA)

- Grifols, SA (Spanien)

Neueste Entwicklungen auf dem globalen Markt für molekulardiagnostische Dienstleistungen

- Im Dezember 2022 erhielt LumiraDx, ein britisches Unternehmen für Point-of-Care-Diagnostik, Zuschüsse in Höhe von 14,2 Millionen US-Dollar von der Bill & Melinda Gates Foundation. Die Förderung unterstützt die laufende Entwicklung eines Point-of-Care-Molekulartestsystems für Tuberkulose (TB), das die TB-Diagnostik in ressourcenarmen Umgebungen verbessern soll. Diese Initiative steht im Einklang mit dem Ziel der Stiftung, die globale Gesundheit durch innovative Diagnostiklösungen zu verbessern.

- Im März 2024 gab Cepheid bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für seinen Xpert Xpress GBS erhalten hat, einen molekulardiagnostischen Dual-Target-Test für den qualitativen intrapartalen Nachweis von Streptokokken der Gruppe B (GBS). Der Test ist für den Einsatz auf Cepheids GeneXpert-Systemen konzipiert und enthält neue Dual-Targets in hochkonservierten Regionen des GBS-Genoms, um die Sensitivität und die Abdeckung bakterieller Stämme zu verbessern.

- Im März 2024 gab bioMérieux bekannt, dass sein BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel die 510(k)-Sonderzulassung der US-amerikanischen Food and Drug Administration (FDA) und die Ausnahmegenehmigung gemäß den Clinical Laboratory Improvement Amendments (CLIA) erhalten hat. Das Panel ist für den Einsatz auf dem BIOFIRE SPOTFIRE System konzipiert und ermöglicht die schnelle Erkennung von Atemwegs- und Halsschmerzerregern und ermöglicht so fundiertere klinische Entscheidungen.

- Im August 2024 kündigte Grail Inc., ein auf Krebsfrüherkennung spezialisiertes Unternehmen, den Abbau von rund 350 Stellen an, was etwa 30 % der Belegschaft entspricht. Die Umstrukturierung ist Teil einer strategischen Neuausrichtung, um die Ressourcen auf die Entwicklung des wichtigsten Krebserkennungstests Galleri zu konzentrieren, der mehrere Krebsarten durch eine einzige Blutentnahme erkennen soll.

- Im April 2025 kündigte Revvity, die ehemalige Life-Sciences- und Diagnostik-Sparte von PerkinElmer, eine deutliche Erhöhung der Ausgaben für Forschung und Entwicklung (F&E) an. Dieser Schritt folgt auf die Aufspaltung und Umbenennung des Unternehmens im März 2023 mit dem Ziel, den Fokus auf die Bereiche Life Sciences und Diagnostik zu stärken. Revvity plant, sein Produktangebot zu erweitern, unter anderem durch Investitionen in Software und Forschung, um Innovationen im Markt für Molekulardiagnostik voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.