Global Monogenetic Disease Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.86 Billion

USD

48.54 Billion

2024

2032

USD

32.86 Billion

USD

48.54 Billion

2024

2032

| 2025 –2032 | |

| USD 32.86 Billion | |

| USD 48.54 Billion | |

| % | |

|

Globale Marktsegmentierung für monogenetische Krankheitstherapien nach Vererbungsmuster (autosomal und chromosomal), Therapietyp (pharmakologisch, chirurgisch, Bluttransfusion, EBRT, Gentherapien und andere), Anwendung (Mukoviszidose, SCID, Sichelzellenanämie, Phenylketonurie und andere), Endbenutzer (Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Therapie monogenetischer Erkrankungen

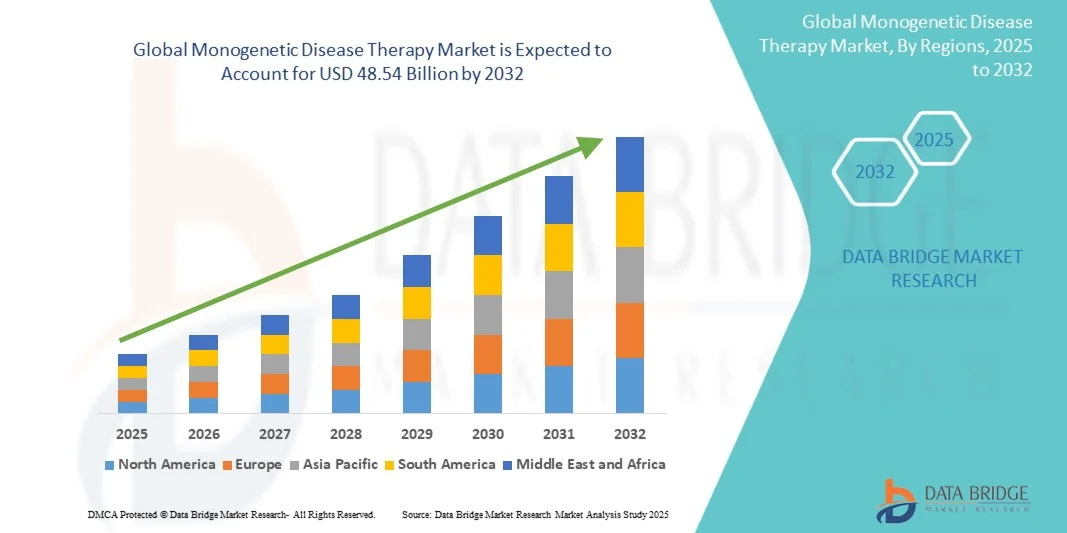

- Der globale Markt für monogenetische Krankheitstherapien wurde im Jahr 2024 auf 32,86 Milliarden US-Dollar geschätzt und dürfte bis 2032 48,54 Milliarden US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Gentherapie-Technologien und erhebliche Fortschritte bei der Entwicklung gezielter Behandlungen für monogenetische Erkrankungen vorangetrieben. Diese Fortschritte steigern die Wirksamkeit der Behandlung, verbessern die Behandlungsergebnisse und erweitern die therapeutischen Möglichkeiten bei seltenen und erblichen Erkrankungen.

- Darüber hinaus treiben das steigende Patientenbewusstsein, unterstützende regulatorische Rahmenbedingungen und wachsende Investitionen in Forschung und Entwicklung die Nachfrage nach innovativen Lösungen für die Therapie monogenetischer Erkrankungen voran.

Marktanalyse für monogenetische Krankheitstherapie

- Die monogenetische Krankheitstherapie, die gezielte Behandlung von Einzelgenerkrankungen umfasst, erfreut sich weltweit zunehmender Beliebtheit. Dies ist auf Fortschritte in der genetischen Forschung, verbesserte Diagnosemöglichkeiten und die zunehmende Verbreitung seltener genetischer Erkrankungen zurückzuführen. Diese Therapien werden zunehmend zur Behandlung von Erkrankungen eingesetzt, für die es bisher nur begrenzte oder gar keine wirksamen Behandlungsmöglichkeiten gab.

- Die wachsende Nachfrage nach Therapien für monogenetische Erkrankungen wird vor allem durch das steigende Patientenbewusstsein, den Ausbau der Gesundheitsinfrastruktur und unterstützende staatliche Initiativen zur Förderung von Präzisionsmedizin und fortschrittlichen Therapieansätzen vorangetrieben. Erhöhte Mittel für Forschung und klinische Studien beschleunigen die Entwicklung in diesem Bereich zusätzlich.

- Nordamerika dominierte den Markt für monogenetische Krankheitstherapien mit dem größten Umsatzanteil von 44,53 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Therapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen aus. Die USA verzeichneten aufgrund günstiger Erstattungsrichtlinien, zunehmender klinischer Studien und der frühen Einführung genspezifischer Therapien ein erhebliches Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für monogenetische Krankheitstherapien sein. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein der Patienten und den Ausbau der Einrichtungen zur Behandlung von Onkologie und seltenen Krankheiten in Ländern wie China, Japan und Indien zurückzuführen.

- Das autosomale Segment dominierte den Markt für monogenetische Krankheitstherapien mit dem größten Marktanteil von 58 % im Jahr 2024, was auf die höhere Prävalenz autosomaler Erkrankungen und gut etablierte Diagnose- und Therapieprotokolle zurückzuführen ist

Berichtsumfang und Marktsegmentierung für monogenetische Krankheitstherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Therapie monogenetischer Erkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Therapie monogenetischer Erkrankungen

„ Mehr Komfort durch technologische Integration “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für monogenetische Krankheitstherapien ist die zunehmende Integration fortschrittlicher digitaler Gesundheitstechnologien, mobiler Anwendungen und Telemedizinplattformen. Diese Innovationen verbessern den Patientenkomfort, die Therapietreue und die Echtzeitüberwachung.

- Beispielsweise verfügen mehrere Gentherapielösungen mittlerweile über app-basierte Trackingsysteme, die es Patienten und Gesundheitsdienstleistern ermöglichen, den Behandlungsverlauf, die Dosierungspläne und das Nebenwirkungsmanagement aus der Ferne zu überwachen.

- Die Integration mit tragbaren Geräten und vernetzten Gesundheitsplattformen ermöglicht die kontinuierliche Überwachung der Vitalfunktionen, Biomarker und therapeutischen Reaktionen des Patienten und unterstützt so individuellere Behandlungspläne.

- Einige Therapien nutzen mittlerweile Cloud-basierte Plattformen für die zentrale Verwaltung von Patientendaten und ermöglichen so eine nahtlose Kommunikation zwischen Krankenhäusern, Fachkliniken und Anbietern häuslicher Pflege.

- Die Einbindung digitaler Tools ermöglicht zudem prädiktive Analysen, die es Ärzten ermöglichen, Behandlungspläne zu optimieren und potenzielle Nebenwirkungen auf der Grundlage von Patientendaten in Echtzeit vorherzusehen.

- Dieser Trend zur digitalen Integration verändert die Erwartungen der Patienten, da diese zunehmend nach Therapien suchen, die sowohl klinische Wirksamkeit als auch einfache Überwachung bieten.

- Unternehmen wie Vertex Pharmaceuticals und Bluebird Bio entwickeln aktiv Lösungen, die fortschrittliche Überwachungs- und Berichtstechnologien integrieren und so bessere Patientenergebnisse und eine verbesserte Einbindung der Pflegeteams gewährleisten.

- Die Nachfrage nach Lösungen zur Therapie monogenetischer Erkrankungen, die Komfort, Fernüberwachung und personalisierte Behandlungseinblicke bieten, wächst in Krankenhäusern, Fachkliniken und im Bereich der häuslichen Pflege rasant und treibt die Marktexpansion voran

Marktdynamik für monogenetische Krankheitstherapien

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung genetischer Erkrankungen und des technologischen Fortschritts“

- Die weltweit steigende Zahl monogener Erkrankungen sowie Fortschritte in der Gen-Editierung und der Präzisionsmedizin sind ein wesentlicher Treiber für die steigende Nachfrage nach Therapien für monogenetische Erkrankungen. Patienten und Gesundheitsdienstleister suchen zunehmend nach gezielten Therapien, die die zugrunde liegenden genetischen Ursachen und nicht nur die Symptome behandeln.

- So kündigten führende Biotech-Unternehmen im April 2024 Fortschritte bei CRISPR-basierten Gentherapien für seltene monogene Erkrankungen an und signalisierten damit verstärkte Innovationen und Investitionen in diesem Bereich. Es wird erwartet, dass solche strategischen Entwicklungen den Markt für monogenetische Krankheitstherapien im Prognosezeitraum vorantreiben werden.

- Da das Potenzial genspezifischer Behandlungen immer stärker erkannt wird, entscheiden sich Patienten zunehmend für Therapien mit langfristiger Wirksamkeit und geringerer Abhängigkeit von symptomatischen Behandlungen. Modernste Therapien, darunter ex vivo und in vivo genmodifizierte Ansätze, ermöglichen präzise, krankheitsmodifizierende Ergebnisse.

- Darüber hinaus macht die zunehmende Integration fortschrittlicher Diagnostik, genetischer Screenings und personalisierter Medizininitiativen die monogenetische Krankheitstherapie zu einem Eckpfeiler des modernen Managements seltener Krankheiten und ermöglicht maßgeschneiderte Behandlungspläne

- Die Verfügbarkeit patientenzentrierter Therapiemodelle, verbesserte Sicherheitsprofile und regulatorische Unterstützung sind Schlüsselfaktoren für die Einführung der monogenetischen Krankheitstherapie. Die verstärkte Zusammenarbeit zwischen Biotech-Unternehmen, Forschungseinrichtungen und Gesundheitsdienstleistern trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Kosten und regulatorischer Hürden “

- Hohe Entwicklungs- und Therapiekosten sowie komplexe Herstellungsprozesse stellen eine erhebliche Herausforderung für eine breitere Marktverfügbarkeit dar. Diese Faktoren können die Akzeptanz insbesondere in Regionen mit knappen Gesundheitsbudgets einschränken.

- Beispielsweise können lange Zulassungsfristen für neue Gentherapien den Zugang der Patienten verzögern und die Entwicklungskosten erhöhen, was wiederum die Marktwachstumsdynamik beeinflusst.

- Die Bewältigung dieser Herausforderungen durch optimierte Regulierungswege, Unterstützung bei der Kostenerstattung und Initiativen zur Senkung der Therapiekosten ist entscheidend für ein nachhaltiges Marktwachstum. Unternehmen investieren zunehmend in skalierbare Herstellungsprozesse und öffentlich-private Partnerschaften, um den Zugang zu erweitern.

- Während der technologische Fortschritt die Wirksamkeit und Sicherheit weiter verbessert, können die vermeintlich hohen Kosten der monogenetischen Krankheitstherapie immer noch von der Einführung abhalten, insbesondere bei Patienten ohne umfassenden Versicherungsschutz.

- Das geringe Bewusstsein und Verständnis für Gentherapien bei Gesundheitsdienstleistern und Patienten in bestimmten Regionen kann die Akzeptanz verlangsamen und unterstreicht die Notwendigkeit von Aufklärungsinitiativen und Schulungsprogrammen.

- Potenzielle Sicherheitsbedenken, darunter Nebenwirkungen oder unbekannte Langzeitrisiken im Zusammenhang mit Genomeditierungstherapien, könnten einige Patienten und Ärzte davon abhalten, sich für diese Behandlungen zu entscheiden. Daher sind solide klinische Nachweise und eine Überwachung nach der Markteinführung erforderlich.

- Die Bewältigung dieser Herausforderungen durch Patientenhilfsprogramme, politische Unterstützung und kontinuierliche Innovationen in der Gentherapie wird für das langfristige Wachstum des Marktes für monogenetische Krankheitstherapien von entscheidender Bedeutung sein.

Marktumfang der Therapie monogenetischer Erkrankungen

Der Markt ist nach Vererbungsmuster, Therapietyp, Anwendung, Endbenutzern und Vertriebskanal segmentiert.

• Nach Vererbungsmuster

Basierend auf dem Vererbungsmuster wird der Markt für monogenetische Krankheitstherapien in autosomale und chromosomale Therapien unterteilt. Das autosomale Segment hatte 2024 mit 58 % den größten Marktanteil, was auf die höhere Prävalenz autosomaler Erkrankungen und etablierte Diagnose- und Therapieprotokolle zurückzuführen ist. Autosomale Erkrankungen wie Mukoviszidose und Phenylketonurie werden umfassend erforscht, und es stehen bereits zahlreiche Behandlungsmöglichkeiten zur Verfügung. Das Segment profitiert von einem gestiegenen Patientenbewusstsein, genetischen Screening-Programmen und starker Unterstützung durch Gesundheitsdienstleister. Robuste klinische Daten, Kostenübernahme und die Integration in Früherkennungsprogramme verstärken die Akzeptanz zusätzlich. Der zunehmende Fokus auf personalisierte Medizin und Präventivmedizin treibt die Nachfrage zusätzlich an. Autosomale Therapien werden in Krankenhäusern, Kliniken und spezialisierten Behandlungszentren häufig eingesetzt, was eine breite Zugänglichkeit und Marktdominanz gewährleistet. Behördliche Zulassungen und staatlich geförderte Programme erhöhen ihre Reichweite, insbesondere in entwickelten Regionen.

Das Chromosomensegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24 % verzeichnen. Diese Entwicklung ist auf Fortschritte bei Genomeditierungstherapien, Früherkennungstechnologien und steigende Investitionen in die Forschung zu Chromosomenanomalien zurückzuführen. Das gestiegene Bewusstsein für seltene genetische Erkrankungen sowie innovative Therapiemöglichkeiten treiben das Wachstum voran. Mit der Verbesserung der Gesundheitsinfrastruktur setzen Schwellenländer zunehmend auf Chromosomentherapielösungen. Regierungsinitiativen, klinische Studien und Kooperationen zwischen Biotech-Unternehmen und Krankenhäusern beschleunigen die Akzeptanz. Verbesserte Diagnosemöglichkeiten ermöglichen einen rechtzeitigen Behandlungsbeginn und erhöhen so die Patientenakzeptanz. Steigende Investitionen in Gentherapien und technologische Fortschritte unterstützen das schnelle Wachstum in diesem Segment.

• Nach Therapietyp

Der Markt für monogenetische Krankheitstherapien ist nach Therapietyp segmentiert in pharmakologische, chirurgische, Bluttransfusions-, EBRT-, Gentherapien und weitere. Das Segment Gentherapien hatte 2024 aufgrund seines transformativen Potenzials und seiner gezielten Behandlungsmechanismen den größten Marktanteil von 46 %. Gentherapien bieten kurative oder langfristige Behandlungsmöglichkeiten für monogenetische Erkrankungen und stoßen bei Ärzten und Patienten auf großes Interesse. Etablierte Protokolle, erfolgreiche klinische Studien und behördliche Zulassungen tragen zur Dominanz bei. Das Segment wird durch robuste Forschungspipelines, steigende F&E-Finanzierungen und Partnerschaften zwischen Pharma- und Biotechunternehmen unterstützt. Patientenaufklärung und Interessengruppen fördern die Akzeptanz. Gentherapien werden zunehmend in Krankenhäuser und Fachkliniken integriert und von geschultem Personal unterstützt. Der Zugang zu Erstattungsprogrammen und Versicherungsschutz stärkt die Marktführerschaft zusätzlich.

Das Segment Bluttransfusionen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23 % verzeichnen, angetrieben durch die Nachfrage nach Behandlungsmöglichkeiten für hämatologische monogenetische Erkrankungen wie Sichelzellenanämie. Innovationen bei Transfusionsprotokollen, Sicherheitsstandards und Verbesserungen der Zugänglichkeit tragen zum Wachstum bei. Schwellenländer bauen ihre Bluttransfusionsinfrastruktur aus und erhöhen so die Behandlungsmöglichkeiten. Klinische Programme, öffentliche Gesundheitskampagnen und Partnerschaften mit Diagnosezentren beschleunigen die Akzeptanz. Fortschritte bei unterstützenden Therapien und die Integration mobiler Gesundheitsplattformen zur Überwachung der Patientenreaktionen treiben das Marktwachstum weiter voran.

• Nach Anwendung

Der Markt für monogenetische Krankheitstherapien ist nach Anwendungsgebieten in Mukoviszidose, SCID, Sichelzellenanämie, Phenylketonurie und andere unterteilt. Das Segment Sichelzellenanämie hatte 2024 mit 40 % den größten Marktanteil, was auf die hohe Prävalenz der Erkrankung in mehreren Regionen und die Verfügbarkeit zielgerichteter Therapien zurückzuführen ist. Klinisches Bewusstsein, Patientenvertretung und staatlich geförderte Programme fördern eine frühzeitige Behandlung. Das Segment profitiert von etablierten Behandlungspfaden, Krankenhausexpertise und regelmäßigen Screening-Initiativen. Neue Gentherapielösungen und pharmakologische Interventionen verbessern die Behandlungsergebnisse. Versicherungsschutz und Erstattungsrichtlinien unterstützen die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten. Krankenhäuser und Fachkliniken spielen eine zentrale Rolle bei der Verabreichung von Therapien, was die Dominanz weiter stärkt.

Das Segment Phenylketonurie wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25 % verzeichnen. Diese Entwicklung wird durch die zunehmende Anzahl von Neugeborenen-Screening-Programmen, das steigende Bewusstsein für Stoffwechselerkrankungen und technologische Fortschritte bei Enzymersatz- und Gentherapien vorangetrieben. Patientenaufklärung, mobile Überwachungstools und Ernährungsmanagementprogramme verbessern die Therapietreue. Gesundheitsdienstleister legen Wert auf frühzeitige Intervention, um Komplikationen vorzubeugen und so das Wachstum voranzutreiben. Schwellenländer erweitern den Zugang zu Diagnose und Behandlung. Partnerschaften zwischen Biotech-Unternehmen und klinischen Zentren fördern die schnelle Akzeptanz. Die Expansion des Segments wird durch kontinuierliche Forschung und Entwicklung sowie die Einführung neuartiger Therapien unterstützt.

• Von Endbenutzern

Der Markt für monogenetische Therapien ist nach Endnutzern in Kliniken, Krankenhäuser, Diagnosezentren, ambulante Pflege und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte mit einem Umsatzanteil von 60 % im Jahr 2024, was auf höhere Patientenzahlen, eine fortschrittliche Infrastruktur und integrierte Behandlungsprogramme zurückzuführen ist. Krankenhäuser bieten spezialisiertes Personal, Überwachungseinrichtungen und Nachsorge und sind damit die primären Anbieter komplexer monogenetischer Therapien. Starkes Vertrauen der Ärzte, eine zentrale Verwaltung und Unterstützung bei der Kostenerstattung fördern die Akzeptanz. Krankenhäuser spielen auch eine Schlüsselrolle bei klinischen Studien und der Patientennachsorge. Etablierte Lieferketten gewährleisten eine unterbrechungsfreie Verfügbarkeit der Therapie. Patientenergebnisse, Sensibilisierungskampagnen und staatliche Initiativen untermauern die Dominanz der Krankenhäuser. Krankenhäuser bleiben aufgrund ihrer Zuverlässigkeit und ihres umfassenden Pflegeangebots der bevorzugte Endnutzer.

Das Segment Home Healthcare wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 27 % verzeichnen, getrieben durch die zunehmende Einführung patientenzentrierter Pflegemodelle, Fernüberwachung und Telemedizin-Integration. Home Healthcare ermöglicht die langfristige Behandlung chronischer monogenetischer Erkrankungen und reduziert Krankenhausaufenthalte. Digitale Gesundheitstools und vernetzte Geräte verbessern die Therapietreue und -verfolgung. Staatliche Initiativen und Versicherungspolicen, die die häusliche Pflege unterstützen, beschleunigen die Akzeptanz. Der Ausbau spezialisierter Pflegedienste und Partnerschaften mit Diagnosezentren tragen zum Wachstum bei. Patienten bevorzugen häusliche Behandlungen aufgrund ihrer Bequemlichkeit und des geringeren Expositionsrisikos. Innovative Therapieverabreichungssysteme fördern die schnelle Expansion des Segments zusätzlich.

• Nach Vertriebskanal

Der Markt für Therapien monogenetischer Erkrankungen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte mit einem Umsatzanteil von 62 % im Jahr 2024, unterstützt durch eine zentrale Verwaltung, integrierte Therapieprogramme und das Vertrauen der Ärzte. Krankenhäuser übernehmen die Nachbehandlung, die Patientennachsorge und verwalten komplexe Therapien, die einer Überwachung bedürfen. Etablierte Netzwerke und behördliche Genehmigungen untermauern die Marktdominanz. Patienten und Pflegepersonal verlassen sich auf Krankenhausapotheken, wenn es um authentifizierte Produkte und Beratung geht. Eine robuste Lieferkette gewährleistet die Kontinuität der Therapie. Krankenhäuser erleichtern zudem die Bearbeitung von Versicherungsansprüchen und die Erstattung von Kosten. Hohes Patientenvertrauen und hohe Sicherheitsstandards tragen zur Marktführerschaft in diesem Segment bei.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 28 % verzeichnen. Grund hierfür sind die zunehmende Nutzung des E-Commerce, der Komfort für Patienten und die verbesserte Verfügbarkeit von Therapien in abgelegenen Gebieten. Digitale Plattformen ermöglichen die Lieferung von pharmakologischen, Gen- und Enzymtherapien bis an die Haustür. Die Integration mit Telemedizindiensten ermöglicht die Fernüberprüfung und -überwachung von Rezepten. Sensibilisierungskampagnen, Patientenschulungsprogramme und Partnerschaften mit Biotech-Unternehmen beschleunigen die Akzeptanz. Schwellenländer mit eingeschränktem Zugang zu physischen Apotheken sind Frühanwender. Klare regulatorische Vorgaben und sichere Logistiklösungen unterstützen eine schnelle Marktexpansion. Online-Apothekenplattformen bieten Patienten Komfort, Schnelligkeit und Privatsphäre und fördern so das Wachstum in diesem Kanal.

Regionale Analyse des Marktes für monogenetische Krankheitstherapie

- Nordamerika dominierte den Markt für monogenetische Krankheitstherapien mit dem größten Umsatzanteil von 44,53 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Therapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen aus.

- Der Markt verzeichnete ein erhebliches Wachstum aufgrund günstiger Erstattungsrichtlinien, zunehmender klinischer Studien und der frühen Einführung genspezifischer Therapien

- Darüber hinaus profitiert die Region von etablierten Forschungseinrichtungen, erfahrenen Medizinern und einer starken Finanzierung für die Behandlung seltener Krankheiten und genetischer Störungen, die zusammen zur robusten Marktpräsenz in Nordamerika beitragen.

Markteinblick in die Therapie monogenetischer Erkrankungen in den USA

Der US-Markt für monogenetische Krankheitstherapien erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Ausweitung klinischer Studien, starke regulatorische Unterstützung und die Integration innovativer genspezifischer Therapien in Behandlungsprotokolle zurückzuführen. Das zunehmende Patientenbewusstsein, die zunehmende Verbreitung seltener genetischer Erkrankungen und der verbesserte Zugang zur Präzisionsmedizin treiben die Marktakzeptanz weiter voran. Partnerschaften zwischen Biotech-Unternehmen und Gesundheitsdienstleistern zur Erweiterung des Behandlungszugangs stärken ebenfalls das Marktwachstum.

Einblicke in den europäischen Markt für monogenetische Krankheitstherapien

Der europäische Markt für Therapien monogenetischer Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für seltene Krankheiten, staatliche Initiativen zur Förderung innovativer Therapien und eine robuste Gesundheitsinfrastruktur zurückzuführen. Die Einführung genspezifischer Behandlungen in Krankenhäusern und Fachkliniken sowie steigende Investitionen in die biotechnologische Forschung beschleunigen das regionale Wachstum.

Markteinblick in die Therapie monogenetischer Erkrankungen in Großbritannien

Der britische Markt für monogenetische Krankheitstherapien wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Prävalenz seltener genetischer Erkrankungen, die Verfügbarkeit moderner Behandlungszentren und eine unterstützende Gesundheitspolitik für innovative Therapien zurückzuführen. Der zunehmende Fokus auf personalisierte Medizin und Gentests fördert die Akzeptanz im öffentlichen und privaten Gesundheitssektor zusätzlich.

Markteinblick in die Therapie monogenetischer Erkrankungen in Deutschland

Der deutsche Markt für Therapien für monogenetische Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Investitionen in Biotechnologie, ein wachsendes Bewusstsein für genetische Erkrankungen und die Verfügbarkeit modernster Gesundheitseinrichtungen vorangetrieben. Enge Kooperationen zwischen Forschungseinrichtungen und Pharmaunternehmen sowie staatliche Unterstützung für das Management seltener Krankheiten treiben die Einführung genspezifischer Therapien in Krankenhäusern und Fachkliniken voran.

Markteinblicke für die Therapie monogenetischer Erkrankungen im asiatisch-pazifischen Raum

Der Markt für monogenetische Krankheitstherapien im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Patientenbewusstsein und den Ausbau von Einrichtungen zur Behandlung von Onkologie und seltenen Krankheiten in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Verbesserung des Zugangs zu fortschrittlichen Therapien sowie die rasante Entwicklung der Biotechnologie und der Gesundheitsinfrastruktur schaffen ein günstiges Umfeld für die Marktexpansion.

Markteinblick in die Therapie monogenetischer Erkrankungen in Japan

Der japanische Markt für monogenetische Krankheitstherapien gewinnt dank des gut ausgebauten Gesundheitssystems des Landes, steigender Investitionen in Biotechnologie und des hohen Patientenbewusstseins an Dynamik. Der zunehmende Fokus auf genspezifische Therapien, Präzisionsmedizin und fortschrittliche Diagnoselösungen fördert die Akzeptanz sowohl im Krankenhaus als auch in der häuslichen Pflege. Japans alternde Bevölkerung und der starke Fokus auf Innovationen im Gesundheitswesen unterstützen das Marktwachstum zusätzlich.

Markteinblick in die Therapie monogenetischer Erkrankungen in China

Der chinesische Markt für monogenetische Krankheitstherapien hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Patientenbewusstsein und den schnellen Ausbau spezialisierter Behandlungseinrichtungen zurückzuführen. Der robuste Biotechnologiesektor des Landes, die staatliche Unterstützung für das Management seltener Krankheiten und die flächendeckende Umsetzung von Programmen zur Präzisionsmedizin sind wichtige Faktoren für die Marktakzeptanz. Darüber hinaus verbessert die Zusammenarbeit zwischen lokalen Biotech-Unternehmen und globalen Pharmaunternehmen die Zugänglichkeit fortschrittlicher genspezifischer Therapien.

Marktanteil der Therapie monogenetischer Erkrankungen

Die Branche der monogenetischen Krankheitstherapie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Vertex Pharmaceuticals Incorporated (USA)

- Genetix Biotherapeutics (USA)

- UniQure NV. (Niederlande)

- Sanofi SA (Frankreich)

- Sarepta Therapeutics, Inc. (USA)

- CRISPR Therapeutics (Schweiz)

- Astellas Pharma Inc. (USA)

- Orchard Therapeutics plc (Großbritannien)

- REGENXBIO INC. (USA)

- Abeona Therapeutics Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für monogenetische Krankheitstherapien

- Im August 2025 gab Precigen die FDA-Zulassung von Papzimeos (Zopapogen Imadenovec-drba) bekannt, einer experimentellen Immuntherapie zur Behandlung von Personen mit rezidivierender respiratorischer Papillomatose (RRP), einer HPV-bedingten Erkrankung ohne Heilung.

- Im Februar 2025 erhielt Pfizer die FDA-Zulassung für seine Hämophilie-B-Gentherapie Beqvez zum Preis von 3,5 Millionen US-Dollar. Diese einmalige Behandlung ermöglicht es Patienten, ihr eigenes Faktor-IX-Protein zu produzieren und bietet damit eine Alternative zu monatlichen Infusionen. Beqvez konkurriert nun mit der Gentherapie Hemgenix von CSL Behring und Uniqure, die ebenfalls 3,5 Millionen US-Dollar kostet.

- Im Juni 2024 kooperierte der Schweizer Pharmakonzern Roche mit dem Bostoner Unternehmen Ascidian Therapeutics, um Gentherapien für neurologische Erkrankungen zu entwickeln. Roche erhielt die Exklusivrechte an Ascidians RNA-Exon-Editing-Technologie und könnte damit bahnbrechende Behandlungen ermöglichen. Die Partnerschaft umfasst 42 Millionen US-Dollar an Vorleistungen und bis zu 1,8 Milliarden US-Dollar an Meilensteinzahlungen sowie Lizenzgebühren auf den weltweiten Umsatz.

- Im Januar 2024 erhielt PepGens experimentelle Therapie PGN-EDO51 von der FDA den Status eines Orphan-Arzneimittels und einer seltenen pädiatrischen Erkrankung. Diese Therapie ist für die Behandlung bestimmter Patienten mit Duchenne-Muskeldystrophie (DMD) konzipiert, insbesondere solcher mit Mutationen, die für einen Exon-51-Skipping-Ansatz geeignet sind. Der Orphan-Status der FDA unterstützt die Entwicklung von Behandlungen für Erkrankungen, von denen weniger als 200.000 Menschen in den USA betroffen sind, und bietet Vorteile wie eine siebenjährige Marktexklusivität nach der Zulassung. Der Status einer seltenen pädiatrischen Erkrankung unterstützt Medikamente für schwere Erkrankungen bei Patienten von der Geburt bis zum 18. Lebensjahr und kann Entwicklern Priority Review Voucher einräumen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.